Поделиться

Практическое занятие 6

1. Тема: «Решение практических ситуационных задач по отражению в учёте финансовых результатов от прочих видов деятельности организации»

2. Цель занятия: закрепить теоретические знания и научиться практически решать ситуационные задачи по отражению в учете финансовых результатов от прочих видов деятельности.

3. Материальное обеспечение: тетради, ручки, план счетов, карандаши.

4. Исходные данные: Ситуационные задания.

5. Ход работы:

5.1.Рассмотреть методические указания по выполнению практических задач.

5.2.В соответствии с приложением А выполнить задания.

5.3.Составить отчет.

6. Контрольные вопросы.

6.1. Что понимается под прочим видом деятельностью?

6.2 . Какие виды доходов можно отнести к финансовой деятельности?

6.3 . На какие виды подразделяется прочая деятельность? Охарактеризуйте их.

6.4 . Какой счет предусмотрен для обобщения информации о финансовых результатах от прочей деятельности? Охарактеризуйте его.

7. Литература.

7.1 Бухгалтерский учет [Текст]: учебное пособие / [Ф. Ф. Ефимова, А. М. Герасимович, Г. Г. Кирейцев и другие]; под ред. Ф. Ф. Бутинец. - [2-е изд.]. - Житомир: Рута, 2015. - 723, [12] с.

7.2. Ким, Г. Бухгалтерский учет: первичные документы и порядок их заполнения [Текст]: учеб. пособие. / Г. Ким, В. В. Сопко, С. Г. Ким. - М.: Центр учебной литературы, 2014. - 436 [1] с. 7.3. Коротков, Э.М., Солдатова, И.Ю. Основы менеджмента: Учебное пособие / Э.М.Коротков, И.Ю. Солдатова, - М.: Дашков и К, 2013. - 272 c.

7.3. Лишиленко, О. В. Бухгалтерский учет [Текст]: учеб. пособие. / В. Лишиленко. - М.: ЦУЛ, 2013. - 523 с.

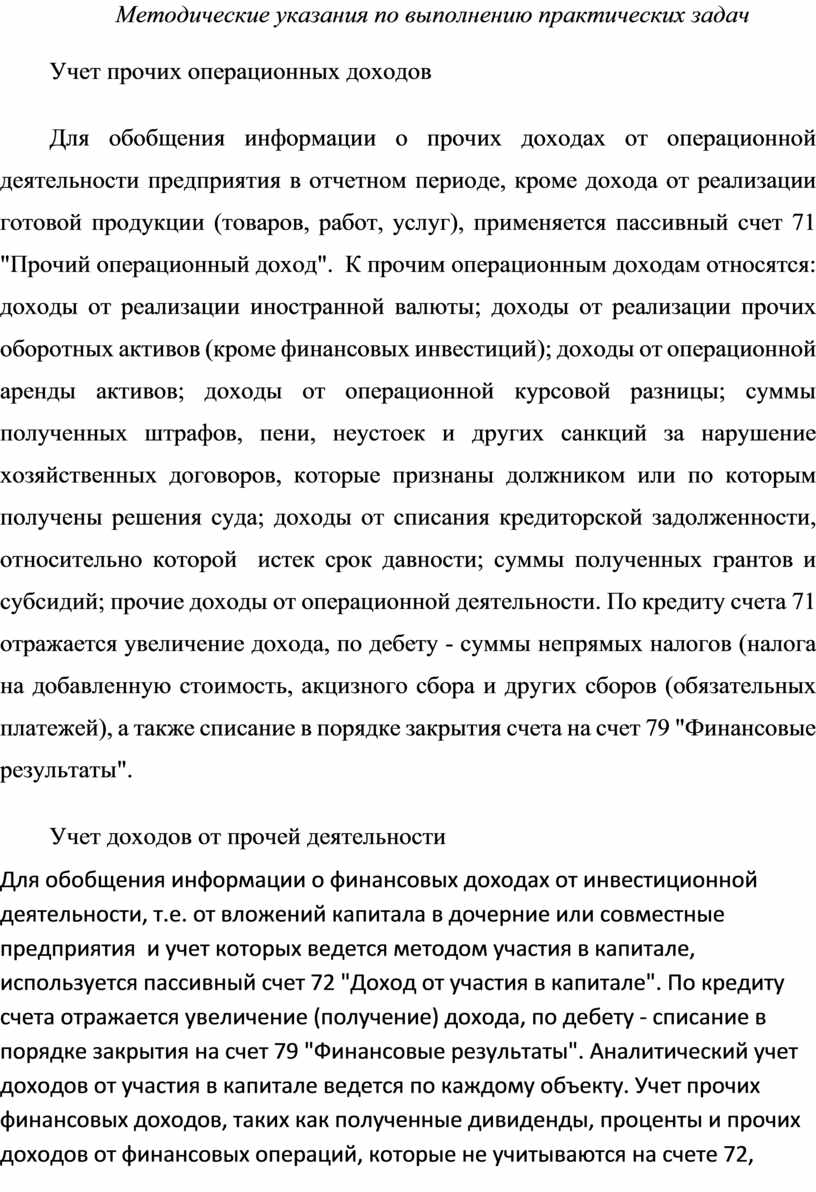

Методические указания по выполнению практических задач

Учет прочих операционных доходов

Для обобщения информации о прочих доходах от операционной деятельности предприятия в отчетном периоде, кроме дохода от реализации готовой продукции (товаров, работ, услуг), применяется пассивный счет 71 "Прочий операционный доход". К прочим операционным доходам относятся: доходы от реализации иностранной валюты; доходы от реализации прочих оборотных активов (кроме финансовых инвестиций); доходы от операционной аренды активов; доходы от операционной курсовой разницы; суммы полученных штрафов, пени, неустоек и других санкций за нарушение хозяйственных договоров, которые признаны должником или по которым получены решения суда; доходы от списания кредиторской задолженности, относительно которой истек срок давности; суммы полученных грантов и субсидий; прочие доходы от операционной деятельности. По кредиту счета 71 отражается увеличение дохода, по дебету - суммы непрямых налогов (налога на добавленную стоимость, акцизного сбора и других сборов (обязательных платежей), а также списание в порядке закрытия счета на счет 79 "Финансовые результаты".

Учет доходов от прочей деятельности

Для обобщения информации о финансовых доходах от инвестиционной деятельности, т.е. от вложений капитала в дочерние или совместные предприятия и учет которых ведется методом участия в капитале, используется пассивный счет 72 "Доход от участия в капитале". По кредиту счета отражается увеличение (получение) дохода, по дебету - списание в порядке закрытия на счет 79 "Финансовые результаты". Аналитический учет доходов от участия в капитале ведется по каждому объекту. Учет прочих финансовых доходов, таких как полученные дивиденды, проценты и прочих доходов от финансовых операций, которые не учитываются на счете 72, отражаются на пассивном счете 73 "Прочие финансовые доходы". По кредиту счета отражается сумма дохода, по дебету - списание кредитового оборота на счет 79 "Финансовые результаты". Аналитический учет финансовых доходов ведется по объектам инвестирования. Для учета доходов, которые возникают в процессе обычной деятельности, но не связаны с операционной и финансовой деятельностью предприятия, используется пассивный счет 74 "Прочие доходы". По кредиту счета 74 отражается увеличение (получение) дохода, по дебету - сумма непрямых налогов (НДС, акцизного сбора и других сборов (обязательных платежей), а также списание на счет 79 "Финансовые результаты".

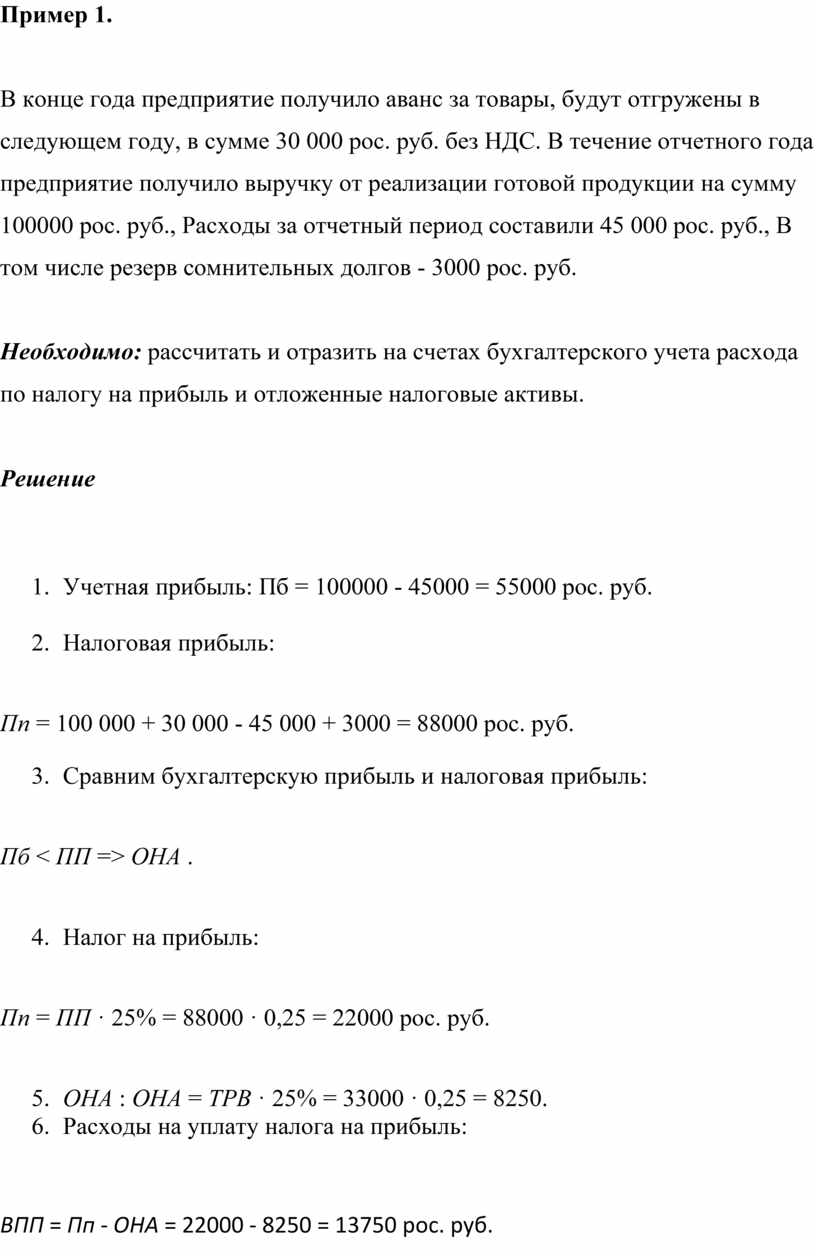

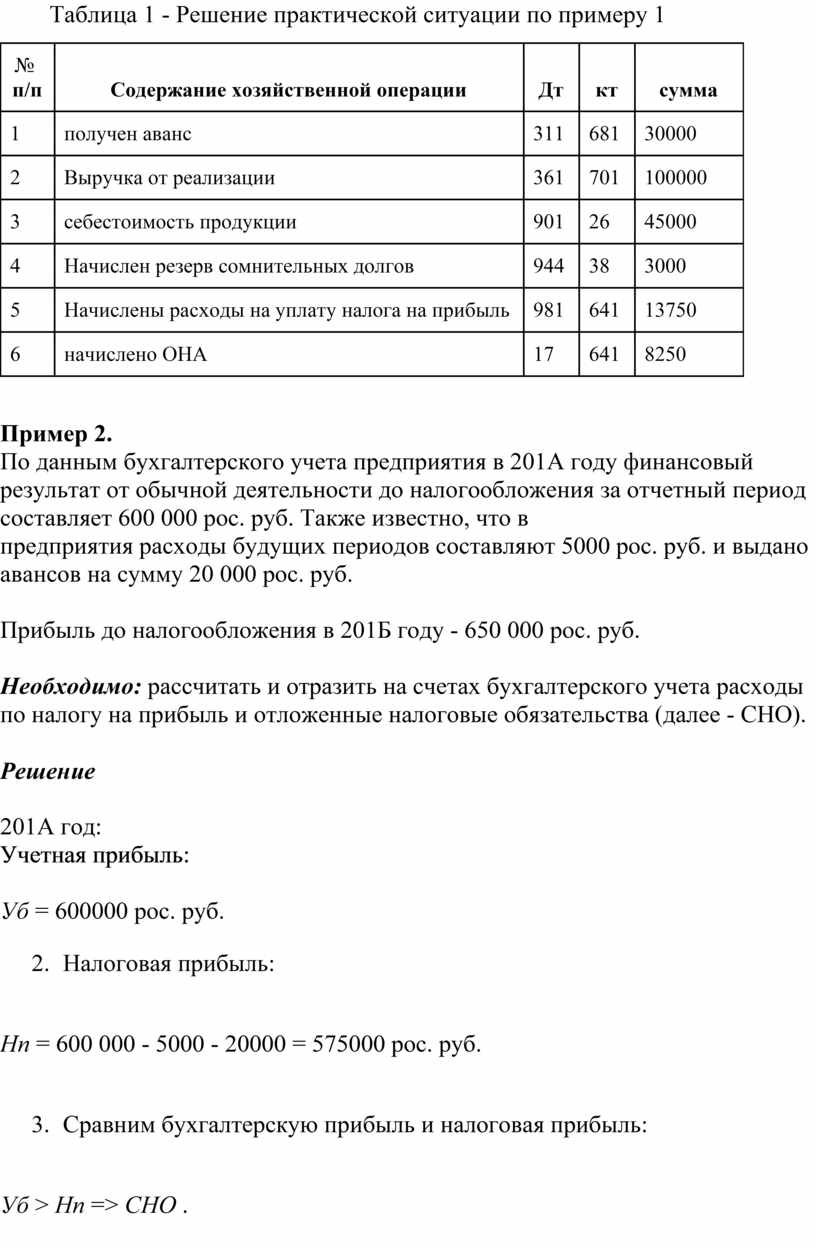

Пример 1.

В конце года предприятие получило аванс за

товары, будут отгружены в следующем году, в сумме 30 000 рос. руб. без

НДС. В течение отчетного года предприятие получило выручку от реализации

готовой продукции на сумму 100000 рос. руб., Расходы за отчетный период

составили 45 000 рос. руб., В том числе резерв сомнительных долгов - 3000 рос.

руб.

Необходимо: рассчитать и отразить на счетах бухгалтерского

учета расхода по налогу на прибыль и отложенные налоговые активы.

Решение

1.

Учетная прибыль: Пб = 100000 - 45000 = 55000 рос. руб.

2. Налоговая прибыль:

Пп =

100 000 + 30 000 - 45 000 + 3000 = 88000 рос. руб.

3. Сравним бухгалтерскую прибыль и налоговая прибыль:

Пб < ПП => ОНА .

4. Налог на прибыль:

Пп = ПП ·

25% = 88000 · 0,25 = 22000 рос. руб.

5. ОНА : ОНА = ТРВ · 25% = 33000 · 0,25 = 8250.

6. Расходы на уплату налога на прибыль:

ВПП = Пп - ОНА =

22000 - 8250 = 13750 рос. руб.

Таблица 1 - Решение практической ситуации по примеру 1

|

№ |

|

|

|

|

|

1 |

получен аванс |

311 |

681 |

30000 |

|

2 |

Выручка от реализации |

361 |

701 |

100000 |

|

3 |

себестоимость продукции |

901 |

26 |

45000 |

|

4 |

Начислен резерв сомнительных долгов |

944 |

38 |

3000 |

|

5 |

Начислены расходы на уплату налога на прибыль |

981 |

641 |

13750 |

|

6 |

начислено ОНА |

17 |

641 |

8250 |

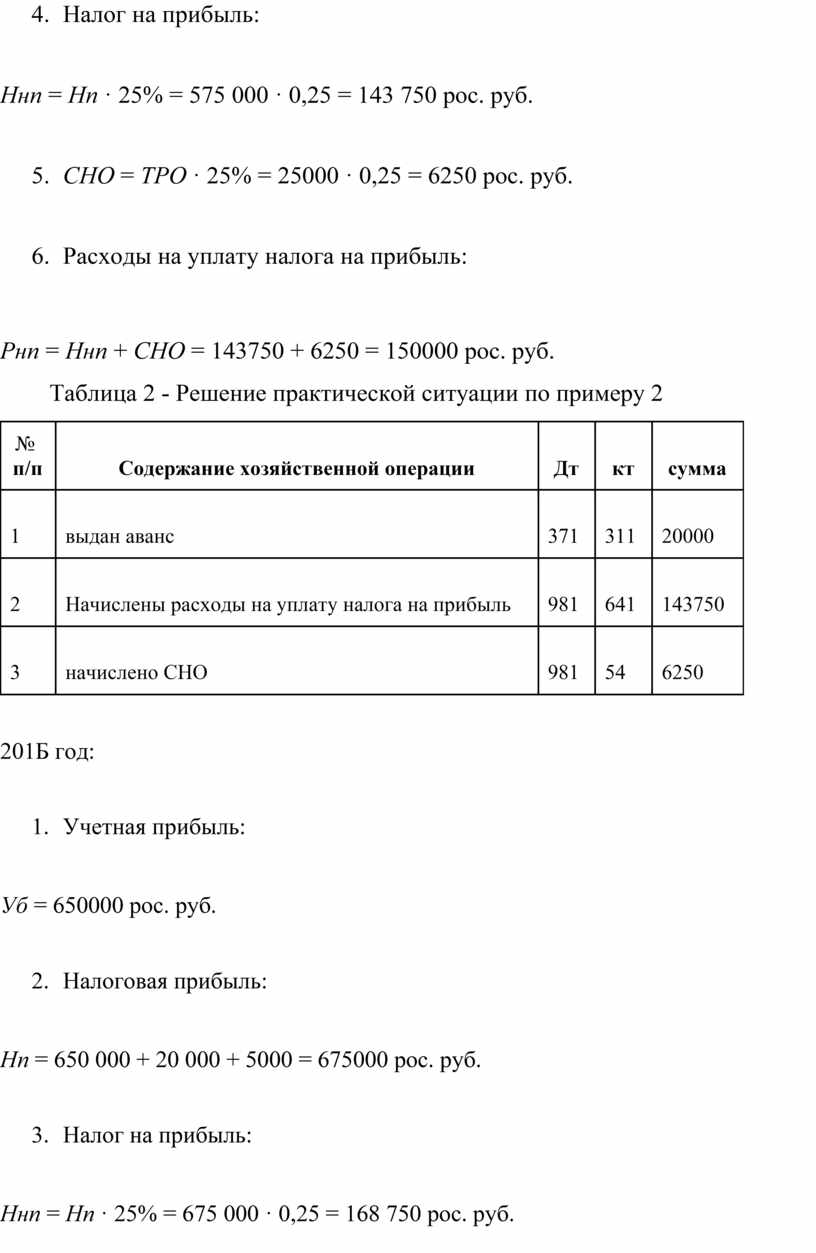

Пример 2.

По данным бухгалтерского учета предприятия в 201А

году финансовый результат от обычной деятельности до налогообложения за

отчетный период составляет 600 000 рос. руб. Также известно, что в

предприятия расходы будущих периодов составляют

5000 рос. руб. и выдано авансов на сумму 20 000 рос. руб.

Прибыль до налогообложения в 201Б году - 650 000

рос. руб.

Необходимо: рассчитать и отразить на счетах бухгалтерского

учета расходы по налогу на прибыль и отложенные налоговые обязательства (далее

- СНО).

Решение

201А год:

Учетная прибыль:

Уб =

600000 рос. руб.

2. Налоговая прибыль:

Нп =

600 000 - 5000 - 20000 = 575000 рос. руб.

3. Сравним бухгалтерскую прибыль и налоговая прибыль:

Уб > Нп => СНО .

4. Налог на прибыль:

Ннп = Нп ·

25% = 575 000 · 0,25 = 143 750 рос. руб.

5.

СНО = ТРО ·

25% = 25000 · 0,25 = 6250 рос. руб.

6. Расходы на уплату налога на прибыль:

Рнп = Ннп + СНО =

143750 + 6250 = 150000 рос. руб.

Таблица 2 - Решение практической ситуации по примеру 2

|

№ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

201Б год:

1. Учетная прибыль:

Уб =

650000 рос. руб.

2. Налоговая прибыль:

Нп =

650 000 + 20 000 + 5000 = 675000 рос. руб.

3. Налог на прибыль:

Ннп = Нп ·

25% = 675 000 · 0,25 = 168 750 рос. руб.

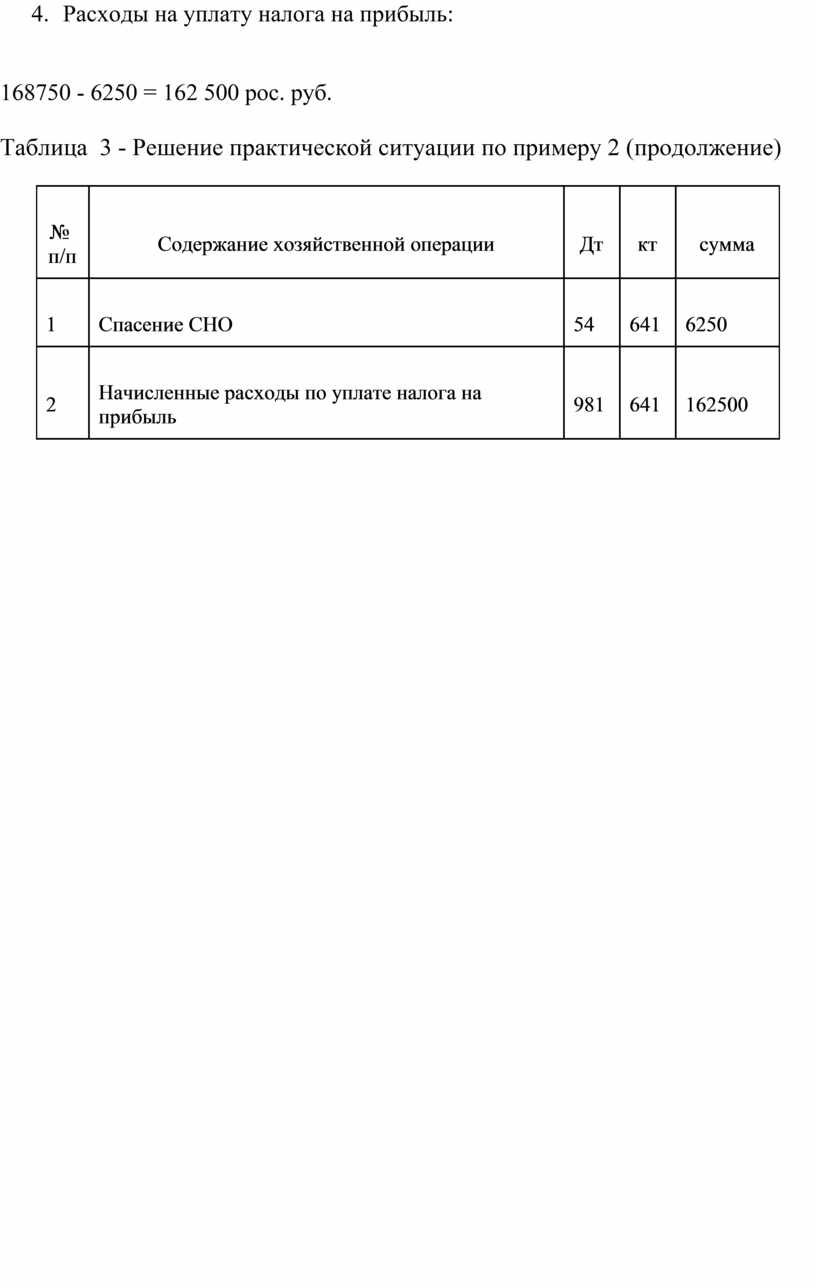

4. Расходы на уплату налога на прибыль:

168750 - 6250 = 162 500 рос. руб.

Таблица 3 - Решение практической ситуации по примеру 2

(продолжение)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ПРИЛОЖЕНИЕ А

Задания для практических решений

Задача 1.

Учет расходов по налогу на прибыль.

По данным финансового учета доходы предприятия за 201А г. Составляют 980 000 рос. руб. Расходы - 720 000 рос. руб. . В конце этого же года состоялась проверка предприятия контролирующим органом, по результатам которой начислено штрафы в сумме 80000 рос. руб.

Необходимо: рассчитать и отразить на счетах бухгалтерского учета расхода по налогу на прибыль.

Задача 2.

Учет расходов по налогу на прибыль и отложенных налоговых обязательств.

Предприятие 1 октября 201А г. Осуществило платеж за аренду офиса на

следующие 12 месяцев в размере 21 600 рос. руб. В том числе НДС -

3600 рос. руб. прибыль до налогообложения в

200А г. - 40 000 рос. руб. .; 201Б г. - 60 000 рос. руб.

Необходимо: рассчитать и отразить на счетах бухгалтерского учета расходы по налогу на прибыль и отложенные налоговые обязательства в течение двух лет.

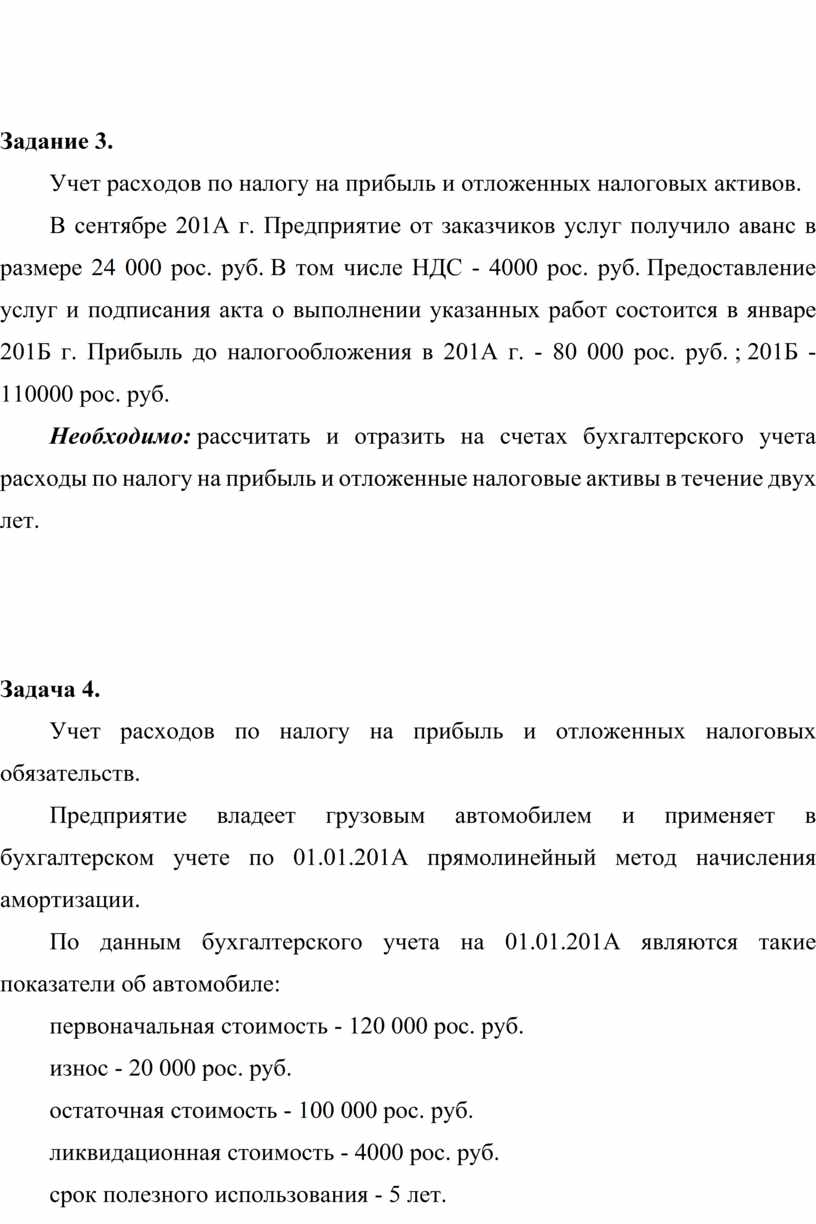

Задание 3.

Учет расходов по налогу на прибыль и отложенных налоговых активов.

В сентябре 201А г. Предприятие от заказчиков услуг получило аванс в размере 24 000 рос. руб. В том числе НДС - 4000 рос. руб. Предоставление услуг и подписания акта о выполнении указанных работ состоится в январе 201Б г. Прибыль до налогообложения в 201А г. - 80 000 рос. руб. ; 201Б - 110000 рос. руб.

Необходимо: рассчитать и отразить на счетах бухгалтерского учета расходы по налогу на прибыль и отложенные налоговые активы в течение двух лет.

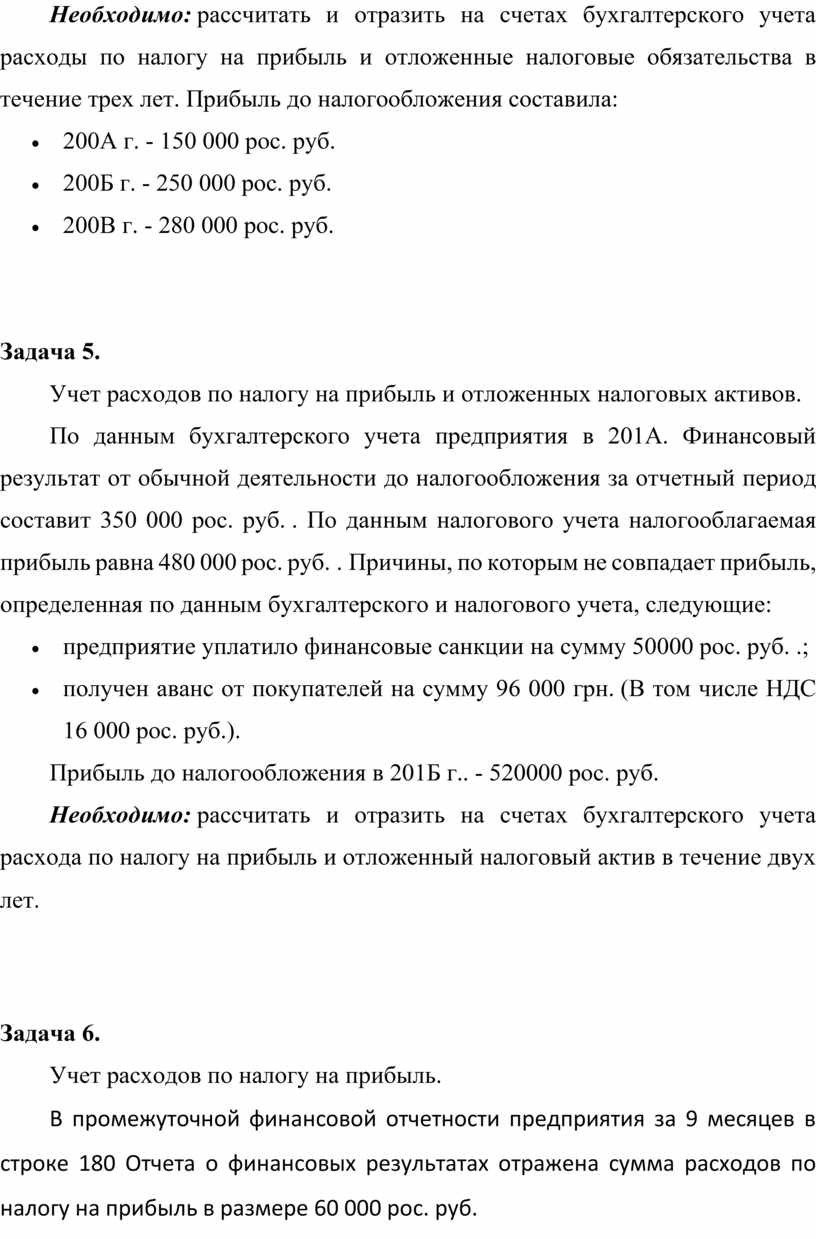

Задача 4.

Учет расходов по налогу на прибыль и отложенных налоговых обязательств.

Предприятие владеет грузовым автомобилем и применяет в бухгалтерском учете по 01.01.201А прямолинейный метод начисления амортизации.

По данным бухгалтерского учета на 01.01.201А являются такие показатели об автомобиле:

первоначальная стоимость - 120 000 рос. руб.

износ - 20 000 рос. руб.

остаточная стоимость - 100 000 рос. руб.

ликвидационная стоимость - 4000 рос. руб.

срок полезного использования - 5 лет.

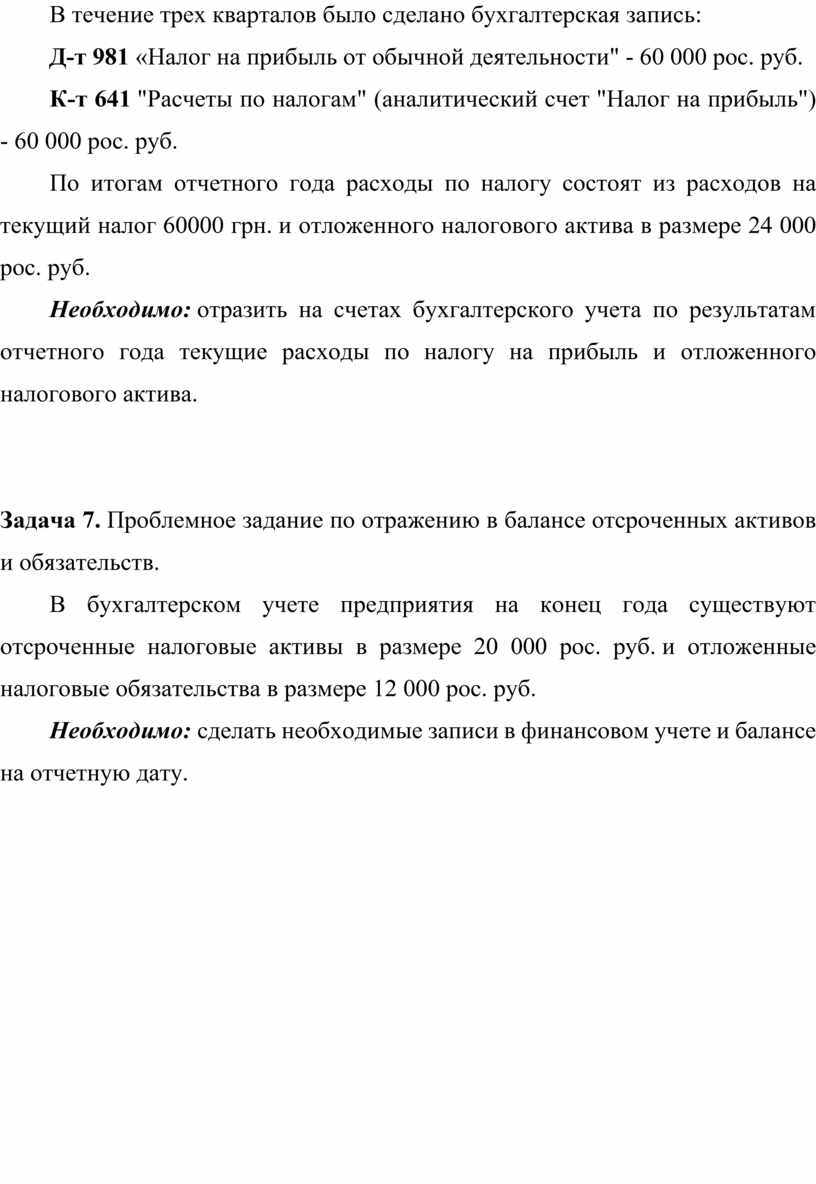

Необходимо: рассчитать и отразить на счетах бухгалтерского учета расходы по налогу на прибыль и отложенные налоговые обязательства в течение трех лет. Прибыль до налогообложения составила:

Задача 5.

Учет расходов по налогу на прибыль и отложенных налоговых активов.

По данным бухгалтерского учета предприятия в 201А. Финансовый результат от обычной деятельности до налогообложения за отчетный период составит 350 000 рос. руб. . По данным налогового учета налогооблагаемая прибыль равна 480 000 рос. руб. . Причины, по которым не совпадает прибыль, определенная по данным бухгалтерского и налогового учета, следующие:

Прибыль до налогообложения в 201Б г.. - 520000 рос. руб.

Необходимо: рассчитать и отразить на счетах бухгалтерского учета

расхода по налогу на прибыль и отложенный налоговый актив в течение двух лет.

Задача 6.

Учет расходов по налогу на прибыль.

В промежуточной финансовой отчетности предприятия за 9 месяцев в строке 180 Отчета о финансовых результатах отражена сумма расходов по налогу на прибыль в размере 60 000 рос. руб.

В течение трех кварталов было сделано бухгалтерская запись:

Д-т 981 «Налог на прибыль от обычной деятельности" - 60 000 рос. руб.

К-т 641 "Расчеты по налогам" (аналитический счет "Налог на прибыль") - 60 000 рос. руб.

По итогам отчетного года расходы по налогу состоят из расходов на текущий налог 60000 грн. и отложенного налогового актива в размере 24 000 рос. руб.

Необходимо: отразить на счетах бухгалтерского учета по результатам отчетного года текущие расходы по налогу на прибыль и отложенного налогового актива.

Задача 7. Проблемное задание по отражению в балансе отсроченных активов и

обязательств.

В бухгалтерском учете предприятия на конец года существуют отсроченные налоговые активы в размере 20 000 рос. руб. и отложенные налоговые обязательства в размере 12 000 рос. руб.

Необходимо: сделать необходимые записи в финансовом учете и балансе на отчетную дату.

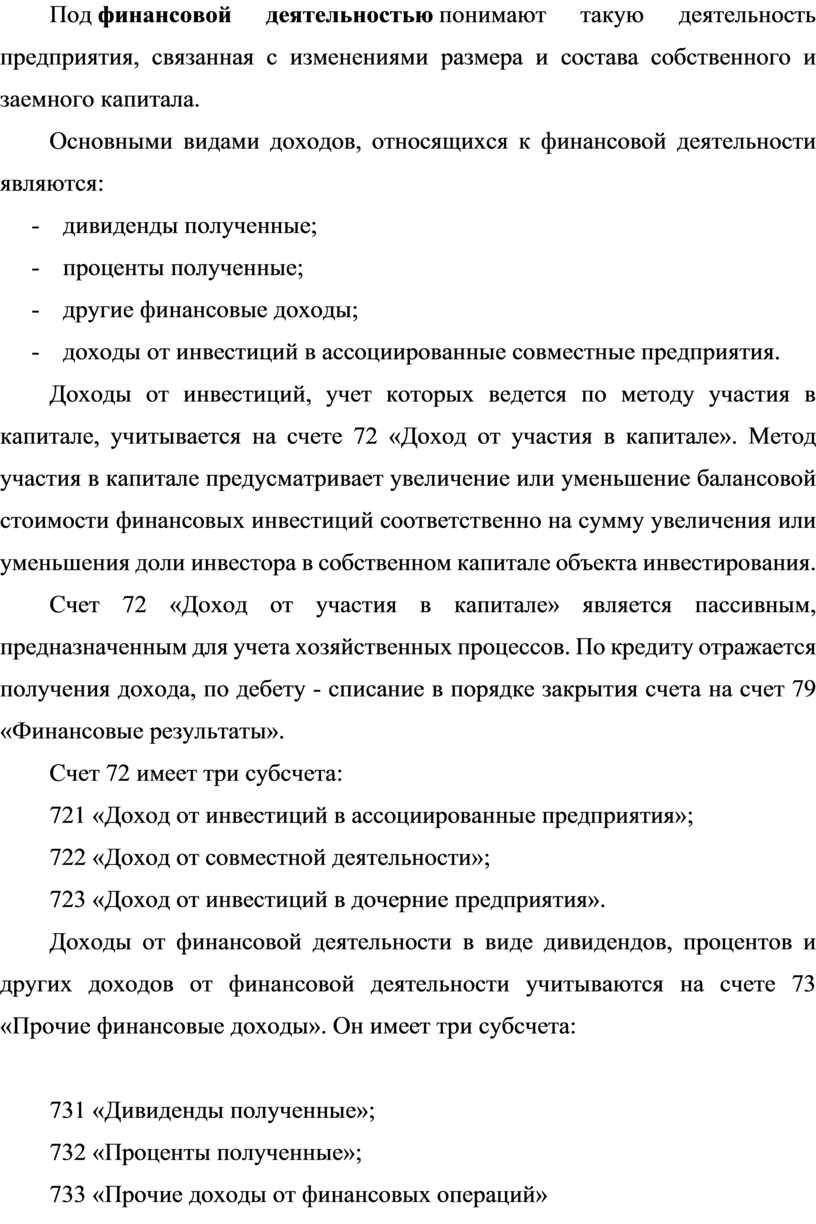

Под финансовой деятельностью понимают такую деятельность предприятия, связанная с изменениями размера и состава собственного и заемного капитала.

Основными видами доходов, относящихся к финансовой деятельности являются:

- дивиденды полученные;

- проценты полученные;

- другие финансовые доходы;

- доходы от инвестиций в ассоциированные совместные предприятия.

Доходы от инвестиций, учет которых ведется по методу участия в капитале, учитывается на счете 72 «Доход от участия в капитале». Метод участия в капитале предусматривает увеличение или уменьшение балансовой стоимости финансовых инвестиций соответственно на сумму увеличения или уменьшения доли инвестора в собственном капитале объекта инвестирования.

Счет 72 «Доход от участия в капитале» является пассивным, предназначенным для учета хозяйственных процессов. По кредиту отражается получения дохода, по дебету - списание в порядке закрытия счета на счет 79 «Финансовые результаты».

Счет 72 имеет три субсчета:

721 «Доход от инвестиций в ассоциированные предприятия»;

722 «Доход от совместной деятельности»;

723 «Доход от инвестиций в дочерние предприятия».

Доходы от финансовой деятельности в виде дивидендов, процентов и других доходов от финансовой деятельности учитываются на счете 73 «Прочие финансовые доходы». Он имеет три субсчета:

731 «Дивиденды полученные»;

732 «Проценты полученные»;

733 «Прочие доходы от финансовых операций»

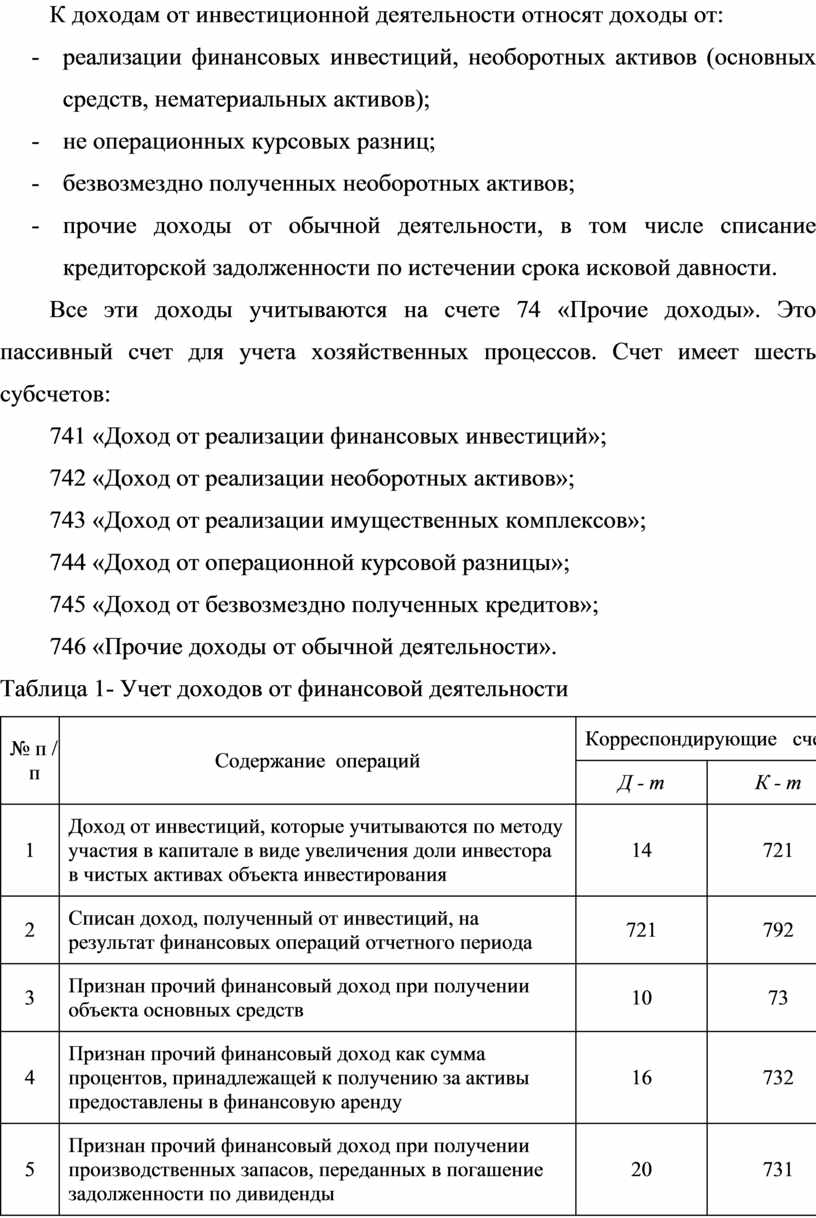

К доходам от инвестиционной деятельности относят доходы от:

- реализации финансовых инвестиций, необоротных активов (основных средств, нематериальных активов);

- не операционных курсовых разниц;

- безвозмездно полученных необоротных активов;

- прочие доходы от обычной деятельности, в том числе списание кредиторской задолженности по истечении срока исковой давности.

Все эти доходы учитываются на счете 74 «Прочие доходы». Это пассивный счет для учета хозяйственных процессов. Счет имеет шесть субсчетов:

741 «Доход от реализации финансовых инвестиций»;

742 «Доход от реализации необоротных активов»;

743 «Доход от реализации имущественных комплексов»;

744 «Доход от операционной курсовой разницы»;

745 «Доход от безвозмездно полученных кредитов»;

746 «Прочие доходы от обычной деятельности».

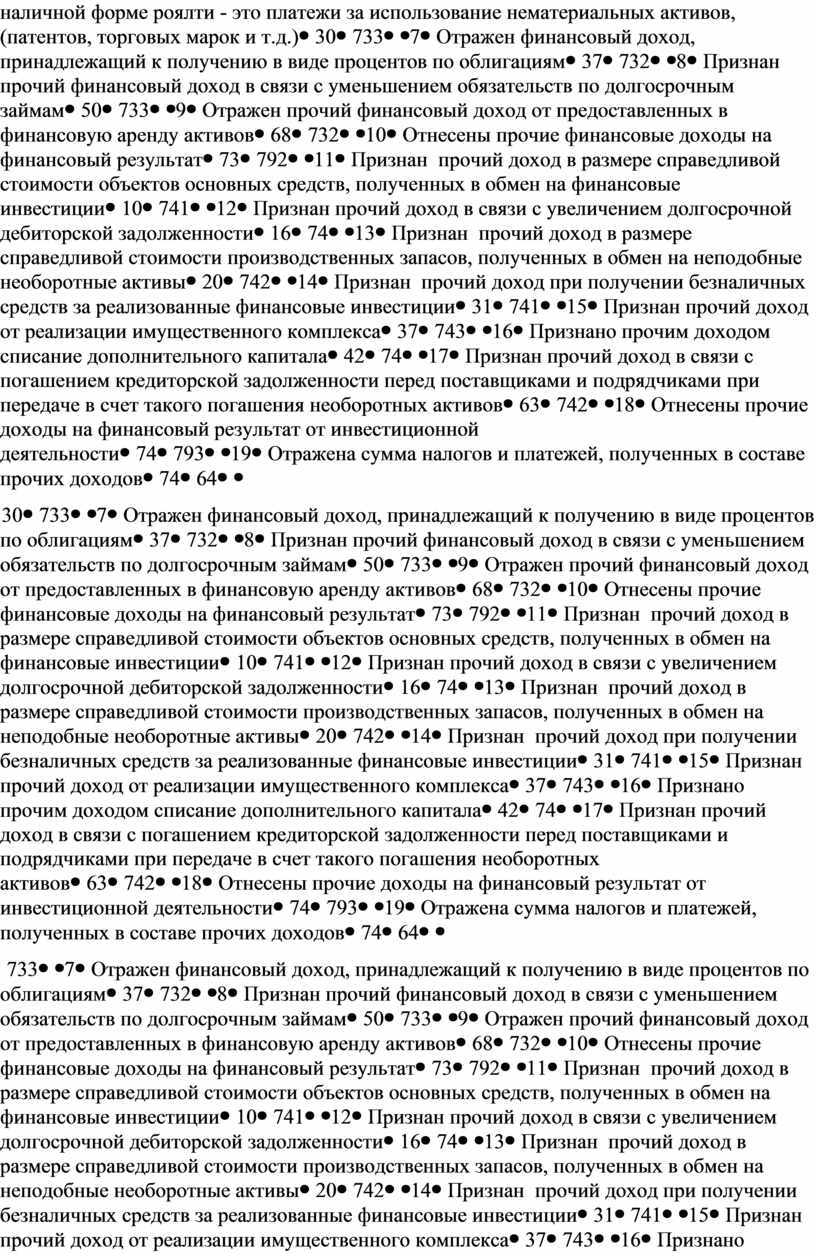

Таблица 1- Учет доходов от финансовой деятельности

|

№ п / п |

Содержание операций |

Корреспондирующие счета |

|

|

Д - т |

К - т |

||

|

1 |

Доход от инвестиций, которые учитываются по методу участия в капитале в виде увеличения доли инвестора в чистых активах объекта инвестирования |

14 |

721 |

|

2 |

Списан доход, полученный от инвестиций, на результат финансовых операций отчетного периода |

721 |

792 |

|

3 |

Признан прочий финансовый доход при получении объекта основных средств |

10 |

73 |

|

4 |

Признан прочий финансовый доход как сумма процентов, принадлежащей к получению за активы предоставлены в финансовую аренду |

16 |

732 |

|

5 |

Признан прочий финансовый доход при получении производственных запасов, переданных в погашение задолженности по дивиденды |

20 |

731 |

|

6 |

Признан прочий финансовый доход при получении в наличной форме роялти - это платежи за использование нематериальных активов, (патентов, торговых марок и т.д.) |

30 |

733 |

|

7 |

Отражен финансовый доход, принадлежащий к получению в виде процентов по облигациям |

37 |

732 |

|

8 |

Признан прочий финансовый доход в связи с уменьшением обязательств по долгосрочным займам |

50 |

733 |

|

9 |

Отражен прочий финансовый доход от предоставленных в финансовую аренду активов |

68 |

732 |

|

10 |

Отнесены прочие финансовые доходы на финансовый результат |

73 |

792 |

|

11 |

Признан прочий доход в размере справедливой стоимости объектов основных средств, полученных в обмен на финансовые инвестиции |

10 |

741 |

|

12 |

Признан прочий доход в связи с увеличением долгосрочной дебиторской задолженности |

16 |

74 |

|

13 |

Признан прочий доход в размере справедливой стоимости производственных запасов, полученных в обмен на неподобные необоротные активы |

20 |

742 |

|

14 |

Признан прочий доход при получении безналичных средств за реализованные финансовые инвестиции |

31 |

741 |

|

15 |

Признан прочий доход от реализации имущественного комплекса |

37 |

743 |

|

16 |

Признано прочим доходом списание дополнительного капитала |

42 |

74 |

|

17 |

Признан прочий доход в связи с погашением кредиторской задолженности перед поставщиками и подрядчиками при передаче в счет такого погашения необоротных активов |

63 |

742 |

|

18 |

Отнесены прочие доходы на финансовый результат от инвестиционной деятельности |

74 |

793 |

|

19 |

Отражена сумма налогов и платежей, полученных в составе прочих доходов |

74 |

64 |

Список рефератов по дисциплине «Финансовый учет» III курс

|

1. Организация бухгалтерского учета на предприятии 2. Организация работы учетного аппарата 3. Организация документирования хозяйственных операций 4. Организация хранения и утилизация бухгалтерских документов 5. Организация учетной политики предприятия 6. Современные требования и подбор кадров бухгалтерии 7. Организация учета необоротных активов 8. Организация учета кассовых операций 9. Организация учета банковских операций 10. Организация инвентаризации на предприятии 11. Организация учета запасов 12. Организация учета расчетов с поставщиками и подрядчиками 13. Организация учета расчетов с покупателями и заказчиками 14. Организация учета расчетов с подотчетными лицами 15. Основные задачи организации учета с дебиторами 16. Организация учета обязательств 17. Организация учета труда, его оплаты 18. Организация учета затрат деятельности 19. Организация учета доходов 20. Организация составления и представления финансовой отчетности 21. Организация управленческого учета 22. Организация учета собственного капитала 23. Организация учета малоценных быстроизнашивающихся предметов |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.