Форма мероприятия: интеллектуально-познавательная викторина.

Данная методическая разработка предназначена для студентов, обучающихся по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), а сама викторина посвящена популяризации профессии бухгалтер. Методическая разработка адресована преподавателям экономических дисциплин и профессиональных модулей образовательных учреждений среднего профессионального образования.

Федеральное государственное бюджетное образовательное учреждение

«Магнитогорский государственный технический университет им. Г.И. Носова»

высшего профессионального образования

Многопрофильный колледж

МЕТОДИЧЕСКАЯ РАЗРАБОТКА ВИКТОРИНЫ

«ОТ НАЛОГОВ НЕ УЙДЁШЬ!»

Дисциплина/профессиональный модуль:

ОП.07 Налоги и налогообложение

ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Специальность 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Преподаватель Колесникова Н.Н.

1СОГЛАСОВАНО

Магнитогорск, 2016

Предметноцикловой комиссией «Экономика, бухгалтерский учет и земельноимущественные

отношения»

Председатель _________________ /Ю.Н.Заиченко/

Протокол № 6 от 05 февраля 2016 г.

Составители:

преподаватель ФГБОУ ВО «МГТУ» МпК ________________/Н.Н. Колесникова/

2СОДЕРЖАНИЕ

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

ХОД МЕРОПРИЯТИЯ

ПРИЛОЖЕНИЕ А Сценарий мероприятия

ПРИЛОЖЕНИЕ Б Отрывок из книги Чарльза Адамса «Для добра и зла: влияние

налогов на развитие цивилизации» Глава «Налоговый путь России: к крепостному праву

и Советам»

ПРИЛОЖЕНИЕ В Глоссарий по истории налогов и налогообложения

ПРИЛОЖЕНИЕ Г Сертификаты участников викторины

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

4

7

9

15

24

28

30

3ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Реализация личностноориентированной технологии обучения является одной из основных

задач современного образования. Педагогический процесс при личностноориентированной

педагогике направлен на развитие уникальной целостной личности, развитие ее задатков и

творческого потенциала. При этом необходимо учитывать возможности и особенности каждого

студента.

Внеклассные мероприятия, проводимые в свободной игровой форме, способствуют решению

вышеозначенной задачи, поскольку создают комфортность общения, поддерживают интерес к учебе

и непрерывный рост каждого студента, участвующего в проведении и подготовке мероприятия.

Каждый студент может найти себе дело по душе: участие в оформлении или организация команды,

подготовка материалов к викторине или участие в выступлении.

Данная методическая разработка предназначена для студентов, обучающихся по

специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), а сама викторина

посвящена популяризации профессии бухгалтер.

Методическая разработка адресована преподавателям экономических дисциплин и

профессиональных модулей образовательных учреждений среднего профессионального

образования.

Викторина «От налогов не уйдешь» способствует формированию общих и профессиональных

компетенций:

Общие компетенции

Профессиональные компетенции

ПК 3.1 Формировать бухгалтерские проводки по

начислению и перечислению налогов и сборов в

бюджеты различных уровней

ПК 3.4 Оформлять платежные документы на

перечисление

во

внебюджетные фонды,

контролировать их

прохождение по расчетно кассовым банковским

операциям.

страховых

взносов

ОК 1. Понимать сущность и социальную

значимость своей будущей профессии,

проявлять к ней устойчивый интерес.

ОК 2.

собственную

деятельность, выбирать типовые методы и

способы выполнения профессиональных задач,

оценивать их эффективность и качество

Организовывать

профессиональных

ОК 4. Осуществлять поиск и использование

информации, необходимой для эффективного

выполнения

задач,

профессионального и личностного развития.

ОК 8. Самостоятельно определять задачи

профессионального и личностного развития,

заниматься самообразованием,

осознанно

планировать повышение квалификации.

Форма мероприятия: интеллектуальнопознавательная викторина

Цель мероприятия:

актуализация профессионально – экономических знаний посредством проведения внеклассных

мероприятий, направленных на активизацию познавательной деятельности и творчества студентов.

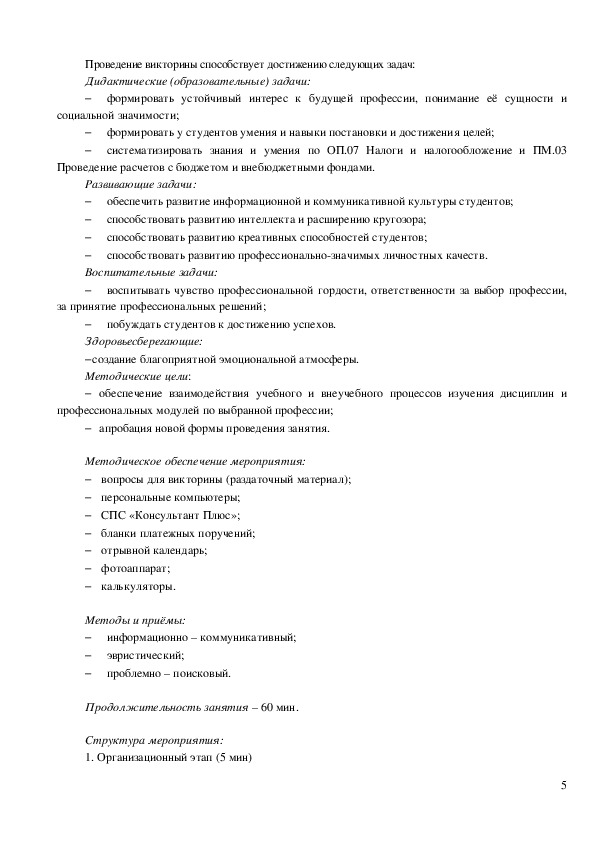

4Проведение викторины способствует достижению следующих задач:

Дидактические (образовательные) задачи:

формировать устойчивый интерес к будущей профессии, понимание её сущности и

социальной значимости;

формировать у студентов умения и навыки постановки и достижения целей;

систематизировать знания и умения по ОП.07 Налоги и налогообложение и ПМ.03

Проведение расчетов с бюджетом и внебюджетными фондами.

обеспечить развитие информационной и коммуникативной культуры студентов;

способствовать развитию интеллекта и расширению кругозора;

способствовать развитию креативных способностей студентов;

способствовать развитию профессиональнозначимых личностных качеств.

Развивающие задачи:

Воспитательные задачи:

воспитывать чувство профессиональной гордости, ответственности за выбор профессии,

за принятие профессиональных решений;

побуждать студентов к достижению успехов.

Здоровьесберегающие:

создание благоприятной эмоциональной атмосферы.

Методические цели:

обеспечение взаимодействия учебного и внеучебного процессов изучения дисциплин и

профессиональных модулей по выбранной профессии;

апробация новой формы проведения занятия.

Методическое обеспечение мероприятия:

вопросы для викторины (раздаточный материал);

персональные компьютеры;

СПС «Консультант Плюс»;

бланки платежных поручений;

отрывной календарь;

фотоаппарат;

калькуляторы.

Методы и приёмы:

информационно – коммуникативный;

эвристический;

проблемно – поисковый.

Продолжительность занятия – 60 мин.

Структура мероприятия:

1. Организационный этап (5 мин)

51.1. Приветствие.

1.2. Определение наличия студентов.

1.3. Объявление темы и цели мероприятия.

2. Основная часть (50 мин)

2.1. Сценарий мероприятия

3. Заключение (5 мин)

3.1. Подведение итогов мероприятия.

3.2. Заключительное слово педагога.

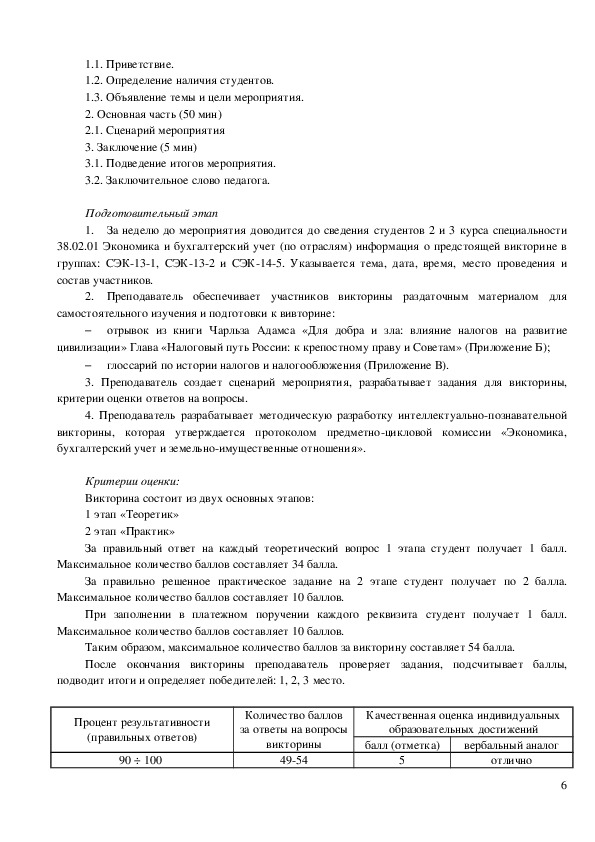

Подготовительный этап

1.

За неделю до мероприятия доводится до сведения студентов 2 и 3 курса специальности

38.02.01 Экономика и бухгалтерский учет (по отраслям) информация о предстоящей викторине в

группах: СЭК131, СЭК132 и СЭК145. Указывается тема, дата, время, место проведения и

состав участников.

2. Преподаватель обеспечивает участников викторины раздаточным материалом для

самостоятельного изучения и подготовки к вивторине:

отрывок из книги Чарльза Адамса «Для добра и зла: влияние налогов на развитие

цивилизации» Глава «Налоговый путь России: к крепостному праву и Советам» (Приложение Б);

глоссарий по истории налогов и налогообложения (Приложение В).

3. Преподаватель создает сценарий мероприятия, разрабатывает задания для викторины,

критерии оценки ответов на вопросы.

4. Преподаватель разрабатывает методическую разработку интеллектуальнопознавательной

викторины, которая утверждается протоколом предметноцикловой комиссии «Экономика,

бухгалтерский учет и земельноимущественные отношения».

Критерии оценки:

Викторина состоит из двух основных этапов:

1 этап «Теоретик»

2 этап «Практик»

За правильный ответ на каждый теоретический вопрос 1 этапа студент получает 1 балл.

Максимальное количество баллов составляет 34 балла.

За правильно решенное практическое задание на 2 этапе студент получает по 2 балла.

Максимальное количество баллов составляет 10 баллов.

При заполнении в платежном поручении каждого реквизита студент получает 1 балл.

Максимальное количество баллов составляет 10 баллов.

Таким образом, максимальное количество баллов за викторину составляет 54 балла.

После окончания викторины преподаватель проверяет задания, подсчитывает баллы,

подводит итоги и определяет победителей: 1, 2, 3 место.

Процент результативности

(правильных ответов)

90 ÷ 100

Количество баллов

за ответы на вопросы

викторины

4954

Качественная оценка индивидуальных

образовательных достижений

балл (отметка)

вербальный аналог

5

отлично

680 ÷ 89

70 ÷ 79

менее 70

4348

3742

менее 36

4

3

2

хорошо

удовлетворительно

неудовлетворительно

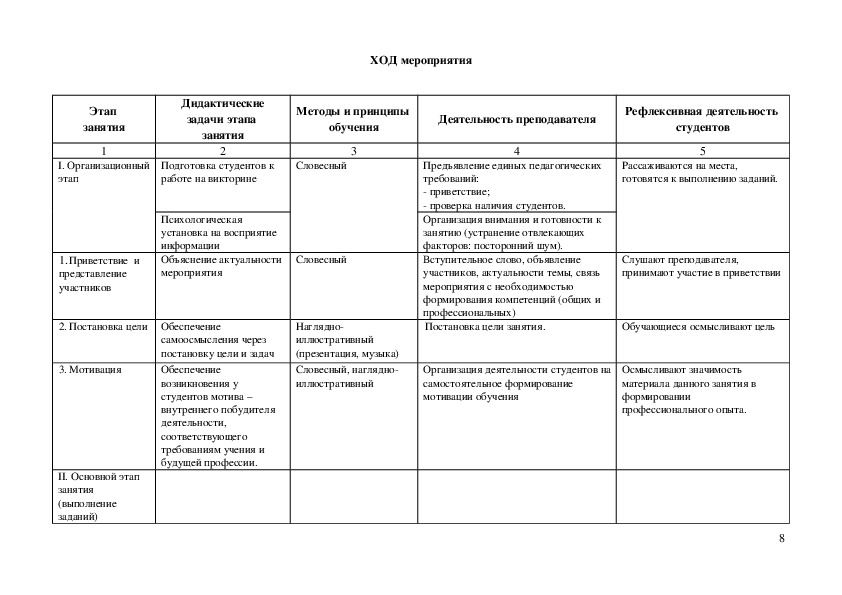

7ХОД мероприятия

Этап

занятия

1

Дидактические

задачи этапа

занятия

2

I. Организационный

этап

Подготовка студентов к

работе на викторине

Методы и принципы

обучения

3

Словесный

Психологическая

установка на восприятие

информации

Объяснение актуальности

мероприятия

Словесный

1.Приветствие и

представление

участников

2. Постановка цели Обеспечение

Наглядно

иллюстративный

(презентация, музыка)

Словесный, наглядно

иллюстративный

самоосмысления через

постановку цели и задач

Обеспечение

возникновения у

студентов мотива –

внутреннего побудителя

деятельности,

соответствующего

требованиям учения и

будущей профессии.

3. Мотивация

II. Основной этап

занятия

(выполнение

заданий)

Деятельность преподавателя

4

Предъявление единых педагогических

требований:

приветствие;

проверка наличия студентов.

Организация внимания и готовности к

занятию (устранение отвлекающих

факторов: посторонний шум).

Вступительное слово, объявление

участников, актуальности темы, связь

мероприятия с необходимостью

формирования компетенций (общих и

профессиональных)

Постановка цели занятия.

Рефлексивная деятельность

студентов

5

Рассаживаются на места,

готовятся к выполнению заданий.

Слушают преподавателя,

принимают участие в приветствии

Обучающиеся осмысливают цель

Организация деятельности студентов на

самостоятельное формирование

мотивации обучения

Осмысливают значимость

материала данного занятия в

формировании

профессионального опыта.

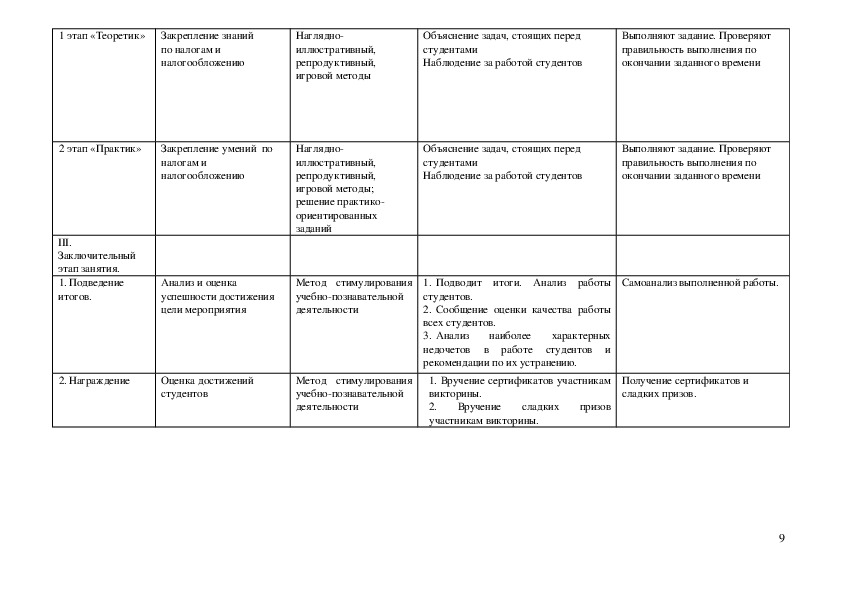

81 этап «Теоретик»

Закрепление знаний

по налогам и

налогообложению

Наглядно

иллюстративный,

репродуктивный,

игровой методы

Объяснение задач, стоящих перед

студентами

Наблюдение за работой студентов

Выполняют задание. Проверяют

правильность выполнения по

окончании заданного времени

2 этап «Практик»

Закрепление умений по

налогам и

налогообложению

Наглядно

иллюстративный,

репродуктивный,

игровой методы;

решение практико

ориентированных

заданий

III.

Заключительный

этап занятия.

1. Подведение

итогов.

Анализ и оценка

успешности достижения

цели мероприятия

Метод стимулирования

учебнопознавательной

деятельности

2. Награждение

Оценка достижений

студентов

Метод стимулирования

учебнопознавательной

деятельности

Объяснение задач, стоящих перед

студентами

Наблюдение за работой студентов

Выполняют задание. Проверяют

правильность выполнения по

окончании заданного времени

1. Подводит итоги. Анализ работы

студентов.

2. Сообщение оценки качества работы

всех студентов.

3. Анализ

наиболее характерных

недочетов в работе студентов и

рекомендации по их устранению.

1. Вручение сертификатов участникам

викторины.

2.

участникам викторины.

Вручение сладких призов

Самоанализ выполненной работы.

Получение сертификатов и

сладких призов.

9ПРИЛОЖЕНИЕ А

СЦЕНАРИЙ ВИКТОРИНЫ «ОТ НАЛОГОВ НЕ УЙДЁШЬ!»

ии

Вступительное слово ведущего:

Виктор на — игра, заключающаяся в ответах на устные или письменные вопросы из

различных областей знаний, либо объединенные какойнибудь общей темой. Викторины в основном

отличаются друг от друга правилами, определяющими очерёдность хода, тип и сложность вопроса,

порядок определения победителей, вознаграждение за правильный ответ.

Большое количество телевизионных шоу заключаются в ответах на вопросы ведущего, при

этом ответ ищут индивидуально (Своя игра, Кто хочет стать миллионером? Умники и умницы) или

командой участников (Брэйнринг, Что? Где? Когда?).

Слово «викторина» появилось в 1920х годах. Его придумал известный советский журналист

и писатель Михаил Кольцов в качестве названия газетной подборки, включающей в себя вопросы,

шарады, ребусы и т. п. Готовил эту развлекательную полосу сотрудник газеты по имени Виктор. От

имени Виктор и произошло слово «викторина». Впоследствии нашли связь этого слова со словом

«победа». Имя Виктор в переводе с латинского языка означает «победитель».

Наша викторина объединена общей темой «налоги и налогообложение» и содержит разные

типы вопросов по данной тематике. В викторине «От налогов не уйдешь» принимает участие 9

студентов. Разрешите представить участников викторины:

Студенты 3 курса группы СЭК131:

1. Манакова Юлия

2. Кузьмина Анастасия

3. Евтушенко Кристина

Студенты 3 курса группы СЭК132:

1. Дугин Андрей

2. Баймурзина Регина

3. Кошелева Алина

Студенты 2 курса группы СЭК145:

1. Пудовкина Дарья

2. Кипяченкова Светлана

3. Костина Екатерина

Правила викторины «От налогов не уйдешь»

Когдато Альберт Энштейн сказал, что самой сложной для понимания в мире вещью является

система налогов. Викторина включает два основных этапа: на первом этапе «Теоретик» участники

отвечают на вопросы, стоимость каждого вопроса составляет 1 балл; на втором этапе «ПРАКТИК»

решают практические задания и заполняют платежные поручения на уплату налогов в СПС

«Консультант Плюс», стоимость каждого выполненного задания по 2 балла, стоимость каждого

правильно заполненного реквизита 1 балл. Затем баллы каждого участника суммируются и

определяется его суммарный балл.

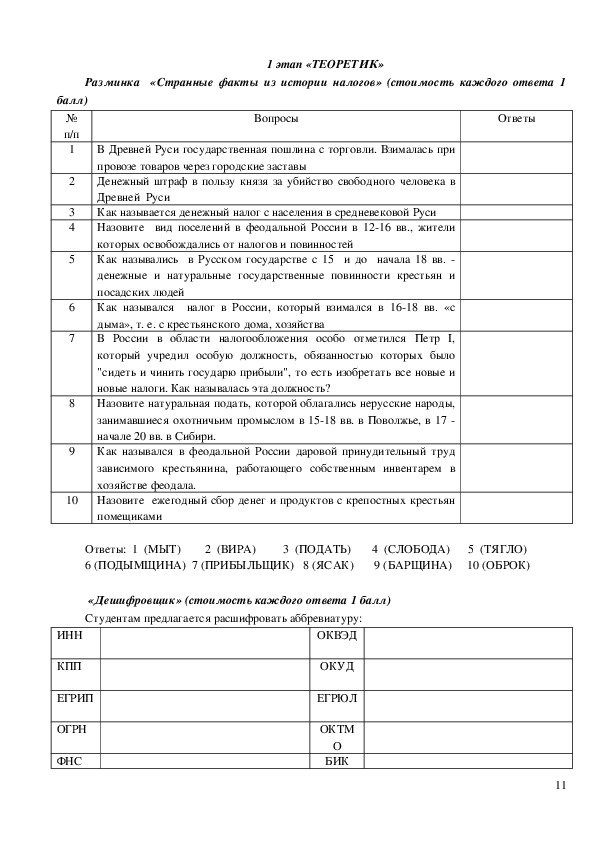

10Разминка «Странные факты из истории налогов» (стоимость каждого ответа 1

1 этап «ТЕОРЕТИК»

балл)

№

п/п

1

2

3

4

5

6

7

8

9

10

Вопросы

Ответы

В Древней Руси государственная пошлина с торговли. Взималась при

провозе товаров через городские заставы

Денежный штраф в пользу князя за убийство свободного человека в

Древней Руси

Как называется денежный налог с населения в средневековой Руси

Назовите вид поселений в феодальной России в 1216 вв., жители

которых освобождались от налогов и повинностей

Как назывались в Русском государстве с 15 и до начала 18 вв.

денежные и натуральные государственные повинности крестьян и

посадских людей

Как назывался налог в России, который взимался в 1618 вв. «с

дыма», т. е. с крестьянского дома, хозяйства

В России в области налогообложения особо отметился Петр I,

который учредил особую должность, обязанностью которых было

"сидеть и чинить государю прибыли", то есть изобретать все новые и

новые налоги. Как называлась эта должность?

Назовите натуральная подать, которой облагались нерусские народы,

занимавшиеся охотничьим промыслом в 1518 вв. в Поволжье, в 17

начале 20 вв. в Сибири.

Как назывался в феодальной России даровой принудительный труд

зависимого крестьянина, работающего собственным инвентарем в

хозяйстве феодала.

Назовите ежегодный сбор денег и продуктов с крепостных крестьян

помещиками

Ответы: 1 (МЫТ) 2 (ВИРА) 3 (ПОДАТЬ) 4 (СЛОБОДА) 5 (ТЯГЛО)

6 (ПОДЫМЩИНА) 7 (ПРИБЫЛЬЩИК) 8 (ЯСАК) 9 (БАРЩИНА) 10 (ОБРОК)

«Дешифровщик» (стоимость каждого ответа 1 балл)

Студентам предлагается расшифровать аббревиатуру:

ОКВЭД

ИНН

КПП

ЕГРИП

ОГРН

ФНС

ОКУД

ЕГРЮЛ

ОКТМ

О

БИК

11«Данетка» (стоимость каждого ответа 1 балл)

На вопросы данного тура можно отвечать только слова: «ДА» или «НЕТ».

Вопросы

Ответы

(да/нет)

Принцип определенности означает, что взимание налогов должно

производиться наиболее удобным для налогоплательщика способом.

Если налоговая ставка увеличивается при увеличении налоговой базы, то

она является прогрессивной.

ИНН физического лица состоит из 12 знаков.

Налог на имущество физических лиц относится к региональным налогам.

Налоговая база – это стоимостная, физическая или иная характеристики

объекта налогообложения.

Экспорт детских товаров в Казахстан облагается налоговой ставкой по

НДС 10 процентов.

Учет расчетов с бюджетом осуществляется на счете 68.

Ответственность за совершение налоговых правонарушений наступает с 18

лет.

Единственный родитель имеют право на стандартный налоговый вычет по

НДФЛ в размере 3000 рублей.

Организация, применяющая упрощенную систему налогообложения,

освобождается от уплаты НДС, налога на прибыль и налога на имущество.

№

п/п

1

2

3

4

5

6

7

8

9

10

Налоговый календарь (стоимость каждого ответа 1 балл)

На календаре обведены определенные даты, которые в соответствии с Налоговым кодексом

Российской Федерации, являются сроками уплаты определенных налогов или сборов. Определите

названия этих налогов или сборов.

На календаре отмечены даты: 15,20, 25, 28

Срок уплаты налога (сбора,

Название налога (сбора, взноса)

взноса)

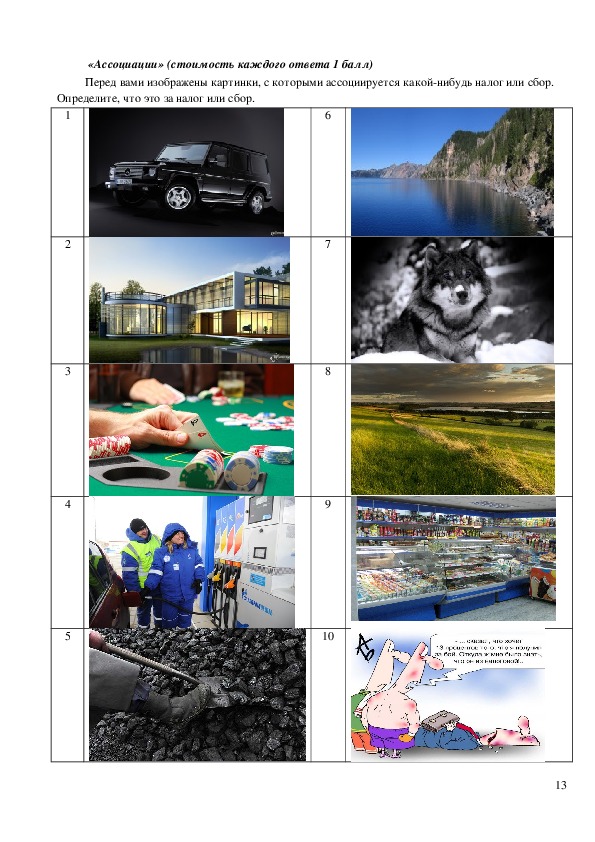

12«Ассоциации» (стоимость каждого ответа 1 балл)

Перед вами изображены картинки, с которыми ассоциируется какойнибудь налог или сбор.

Определите, что это за налог или сбор.

1

2

3

4

5

6

7

8

9

10

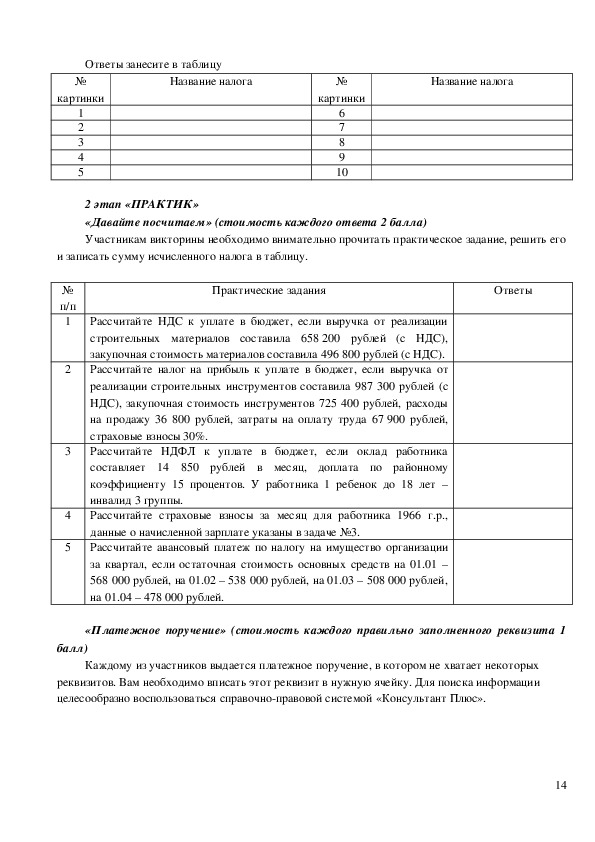

13Ответы занесите в таблицу

Название налога

№

картинки

1

2

3

4

5

№

картинки

6

7

8

9

10

Название налога

2 этап «ПРАКТИК»

«Давайте посчитаем» (стоимость каждого ответа 2 балла)

Участникам викторины необходимо внимательно прочитать практическое задание, решить его

и записать сумму исчисленного налога в таблицу.

№

п/п

1

2

3

4

5

Практические задания

Ответы

Рассчитайте НДС к уплате в бюджет, если выручка от реализации

строительных материалов составила 658 200 рублей (с НДС),

закупочная стоимость материалов составила 496 800 рублей (с НДС).

Рассчитайте налог на прибыль к уплате в бюджет, если выручка от

реализации строительных инструментов составила 987 300 рублей (с

НДС), закупочная стоимость инструментов 725 400 рублей, расходы

на продажу 36 800 рублей, затраты на оплату труда 67 900 рублей,

страховые взносы 30%.

Рассчитайте НДФЛ к уплате в бюджет, если оклад работника

составляет 14 850 рублей в месяц, доплата по районному

коэффициенту 15 процентов. У работника 1 ребенок до 18 лет –

инвалид 3 группы.

Рассчитайте страховые взносы за месяц для работника 1966 г.р.,

данные о начисленной зарплате указаны в задаче №3.

Рассчитайте авансовый платеж по налогу на имущество организации

за квартал, если остаточная стоимость основных средств на 01.01 –

568 000 рублей, на 01.02 – 538 000 рублей, на 01.03 – 508 000 рублей,

на 01.04 – 478 000 рублей.

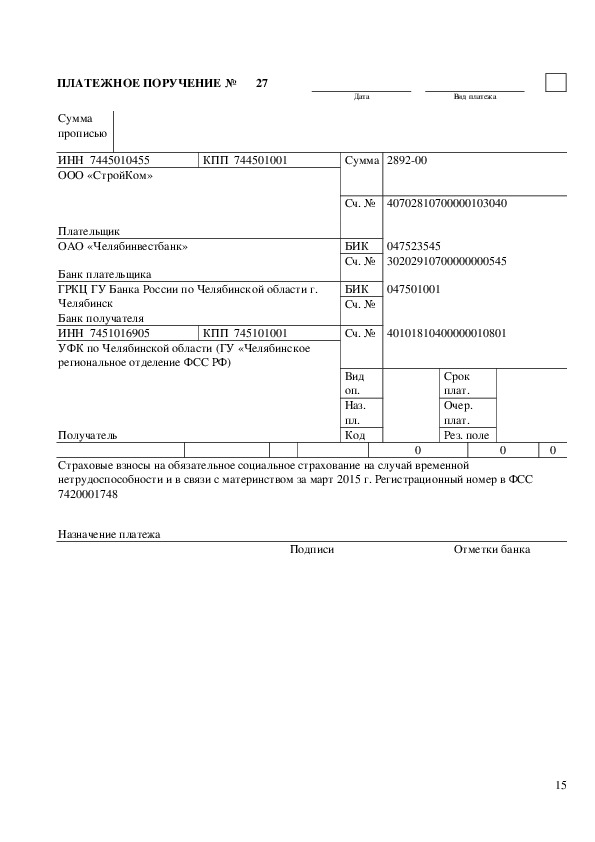

«Платежное поручение» (стоимость каждого правильно заполненного реквизита 1

балл)

Каждому из участников выдается платежное поручение, в котором не хватает некоторых

реквизитов. Вам необходимо вписать этот реквизит в нужную ячейку. Для поиска информации

целесообразно воспользоваться справочноправовой системой «Консультант Плюс».

14ПЛАТЕЖНОЕ ПОРУЧЕНИЕ №

27

Дата

Вид платежа

Сумма

прописью

ИНН 7445010455

ООО «СтройКом»

КПП 744501001

Сумма 289200

Плательщик

ОАО «Челябинвестбанк»

Банк плательщика

ГРКЦ ГУ Банка России по Челябинской области г.

Челябинск

Банк получателя

ИНН 7451016905

УФК по Челябинской области (ГУ «Челябинское

региональное отделение ФСС РФ)

КПП 745101001

Получатель

Сч. № 40702810700000103040

047523545

БИК

Сч. № 30202910700000000545

047501001

БИК

Сч. №

Сч. № 40101810400000010801

Вид

оп.

Наз.

пл.

Код

Срок

плат.

Очер.

плат.

Рез. поле

Страховые взносы на обязательное социальное страхование на случай временной

нетрудоспособности и в связи с материнством за март 2015 г. Регистрационный номер в ФСС

7420001748

0

0

0

Назначение платежа

Подписи

Отметки банка

15ПРИЛОЖЕНИЕ Б

Отрывок из книги Чарльза Адамса «Для добра и зла: влияние налогов на развитие

цивилизации» Глава «Налоговый путь России: к крепостному праву и Советам»

История России увлекала и приводила запад в недоумение на протяжении многих веков. О

Русских принято говорить как о «таинственных славянах», а их история, как однажды сказал

Уинстон Черчилль, это «головоломка, обернутая тайной, внутри загадки». Головоломка, однако, не

является не решаемой, если понять налоговую историю России. Российское политическое psyche

развилось из жестокой налоговой политики Золотой Орды и ранних правителей Москвы. Позже

Петр Первый поставил Россию на путь ведущий к получению статуса сверхдержавы через

изменение налоговой системы, которая до этого калечила экономику и сдерживала экономический

рост на протяжении веков. Он дал русскому народу выбор либо платить подушную подать, либо

идти на государственную службу. Коммунисты, занимаясь уничтожением правящих классов, всего

лишь изъяли первый вариант.

Путь России к созданию государства имел малого общего с подъемом национальных

государств Западной Европы. Когда Запад наслаждался вторым рождением греческой и римской

культуры в эпоху Ренессанса, русские находились под игом самых безжалостных сборщиков

налогов со времен Саргона и царей террора Ассирии. Чингиз Хан и его Золотая Орда поглотили

основную территорию проживания славян и уничтожили развитую форму демократической

цивилизованной культуры. Монгольские ханы принесли русскому народу такую форму угнетения,

которая дожила до наших дней. Москва смогла занять доминирующее положение, потому что ее

князья были для хана лучшими специалистами по сбору налогов. Для московского князя шаг от

главы по сбору податей до главы всего и вся был легким и очевидным.

В средние века России посчастливилось оказаться вне пределов римской империи, она была

свободна от сил, взрастивших феодализм. Русский крестьянин мог свободно передвигаться по

сельской местности, предоставляя свои услуги землевладельцу, который предлагал наиболее

привлекательную цену. Русский крестьянин, в противоположность своему западному двойнику, был

свободен.

Традиционная история России начинается с момента, когда викинги пришли в Россию и взяли

под свой контроль Киев, Новгород и Псков ключевые торговые города на киевском водном пути,

в основном, состоящем из реки Днепр, впадающей в Черное море. Через короткое время

славянская культура поглотила скандинавских русов. Из этих трех городов Киев занимал

доминирующее положение, возможно, благодаря налоговой политике, предложенной киевской

княжной Ольгой около 950 года нашей эры. Древние русские летописцы называли ее «умнейшей

среди женщин» и «мудрейшей среди всех мужчин» титул, который она вполне заслуживала. До

налоговых реформ Ольги, князья Киева, Новгорода и Пскова должны были отправляться в

ежегодный зимний поход по небольшим поселениям и городам, чтобы собирать налоги, что

представляло собой систему с большими неудобствами. Ольга же разделила сельскую местность на

податные зоны, во главе каждой из которых стал глава, отвечавший за получение податей и

проживавший в данном районе весь год. Благодаря этой улучшенной системе, Киев легко занял

доминирующее положение на речном пути и стал передовым городом всей тогдашней Европы. В

16988 году внук Ольги киевский князь Владимир принял христианство, отвергнув ислам и иудаизм –

как всем кажется, изза нежелания русских отказываться от своей водки и подвергаться обрезанию.

Ольга правила Киевом как регент своего младшего сына Святослава. Когда он вырос, она

передала ему не только право на власть, но и знания, относящиеся к налогообложению,

политической борьбе, знания принципов, ведущих к экономическому процветанию. Большая часть

киевского региона, в особенности к югу, вдоль берегов Днепра до Черного моря, находилась под

властью Хазар иудейского царства. Хазарское могущество основывалось на 10ти процентном

налоге на всю торговлю вдоль берегов Днепра, Дона и Волги. Этот налог естественным образом

мешал амбициям новых киевских владык, у которых теперь была новая система разделения

сельских регионов на налоговые зоны, контролируемые одним ответственным лицом система,

которая позволяла им распространить свое владычество до берегов Волги. Сын Ольги Святослав

приказал жителям деревень и речным торговцам «ничего Хазарам не платить».

Один за другим города и веси, контролируемые хазарами, переходили к русам, пока хазары не

были уничтожены. Таким образом, власть русов над славянскими племенами началась благодаря

тому, что они отменили 10 процентный налог, установленный хазарами. Вполне возможно, что

Владимир принял христианство не изза приверженности спиртному или опасений за свою крайнюю

плоть, а из соображений, связанных с противостоянием хазарам. Принимая православие, он знал,

что на его стороне будет Константинополь. Более того, этот исторический период был временем,

когда единоверцы получали налоговые льготы. Владимир выбрал религию по соображениям гораздо

более земным, чем было принято считать ранее [возможно, в англоамериканской литературе

прим. переводчика].

О Хазарах мы почти ничего не знаем. Они установили особую подушную подать на всех не

иудеев и принесли порядок в степные районы России. После их уничтожения, степь была завоевана

бандами половцев, которых русские не могли утихомирить. В конечном счете, в этом регионе

установился военный паритет, при котором ни одна из сторон не могла победить. Эта ситуация

легла в основу русской оперы Князь Игорь, повествующей романтическую историю о русском

князе, который пошел воевать с половцами. История оканчивается примирением и мирным

сосуществованием противников.

Политический вакуум в степи в итоге был заполнен Золотой Ордой. Под предводительством

Чингиз Хана море монгольских воинов, выросших на конском молоке, подчинило своей власти

местные племена и обратило свои взоры на русов. Монголы сразу потребовали десятую часть… от

всего, и еще чтобы этот налог выплачивался ежегодно. Это не был тот же налог, который

возлагали Хазары. Десять процентов, требуемых Хазарами, были мелочью в сравнении с десятью

процентами Монгол. Русским пришлось выучить, что о налоговых системах нельзя судить только

по их ставкам.

Процветающие русские города, стоявшие на речных путях, были превращены в руины.

Жестокие Викинги Русы не шли ни в какое сравнение с Монголами. Страх и ужас мгновенно

распространялся по городам и деревням, стоило комулибо заприметить монгольского всадника.

Как правило, русские яростно сражались за свою землю, в чем пришлось убедиться Гитлеру. Modus

operandi Золотой Орды был прост. Осадив какойлибо город, монголы отправляли посла с простым

ультиматумом – заплатить либо умереть. Кода очередь дошла до Рязани (около ста миль от

Москвы), князь так ответил на обычный запрос монгол отдать десятую часть всего (включая

17жителей города): «Когда никого из нас не останется – все будет ваше». Собственно, так и

произошло. Рязань была стерта с лица земли.

Монгол интересовали только подати и рекруты для их армий. Русская культура, в этом плане,

их не интересовала, как и всякая другая. Под игом монгол русская цивилизация скатилась в века

мрака в тот самый момент, когда Запад начал выбираться из самого мрачного периода в своей

истории, вступая в эпоху Ренессанса – возрождения культуры древней Греции и Рима. «Монголы»,

как заметил русский поэт Пушкин, «не подарили России Аристотеля».

Расшатывание русской культуры достигалось монголами с помощью налогообложения. В

течение более чем двухсот лет Монгольского ига Россия прошла через три ярко выраженные фазы

монгольской налоговой системы.

Вначале Монголы передали работу по сбору податей влиятельным мусульманским купцам из

Багдада. Сами Монголы были воинами, и работа по сбору податей была ниже их достоинства.

Мусульманские сборщики податей с не меньшим успехом занимались работорговлей. Жителей

деревень, которые были не в состоянии расплатится, они хватали и отправляли на рынки рабов в

Багдаде. В 1162 году несколько русских городов восстали и перерезали всех мусульман до

единого, навлекая на себя тем самым неминуемую месть и смерть. История, однако, как и все, на

что оказывает влияние природа человека, не может быть точно предсказана.

Великий русский князь Александр Невский убедил хана не предпринимать карательных

набегов, а вместо этого – реформировать систему сбора налогов. В результате чего мусульманские

сборщики податей были выведены из нее. Хан разделили Россию на ряд военнофинансовых

округов, во главе каждого из которых встал монгол директор по сбору податей – Великий Баскак,

поддерживаемый гарнизоном монгольских воинов.

Была проведена перепись всех земель, населения, зарегистрированы все юноши, годные для

службы. Система с виду была римской, но по духу – ассирийской, духу, который до сих пор

доминирует в российском социальном порядке.

Появилась система двойного управления. Удельные русские князья ведали всем, кроме сбора

податей и военной политики, находившихся в руках хана. Великие Баскаки были районными

начальниками татаромонгольских финансов, занимаясь сбором семи базовых налогов:

1) годовая подать и чрезвычайные сборы;

2) налог с продаж;

3) таможенная подать;

4) налог с необрабатываемой пахотной земли;

5) налог с обрабатываемой пахотной земли;

6) полюдье;

7) подать за уклонение от военной службы.

Третья заключительная фаза монгольской системы налогообложения несла в себе семена

собственного уничтожения. Хан допустил обычную, но фатальную ошибку, связанную с

ослаблением контроля над сбором налогов. Великие Баскаки были заменены русскими князьями.

Со стороны система смотрелась хорошо. Удельные князья будут руководить налоговой системой, и

необходимость в поддержке монгольских гарнизонов отпадет. Новая система сулила хану быстрые

и гораздо более дешевые деньги.

Какойто непонятный князь из никому не известного русского городка обратил на себя

внимание хана своими необычайно успешными методами выколачивания денег. Город назывался

18Москвой, князя звали Иван Первый по прозвищу Калита (денежный мешок) – за его

экстраординарные таланты в сборе податей. Иван убедил хана поручить ему сбор податей с

русских городовдолжников. Слава Денежного Мешка быстро росла, как и спрос на его услуги.

Очевидно, монголы задавались вопросом – почему бы разъяренным русским налогоплательщикам

не иметь дело с Иваном? Зачем отважным воинам унижать себя сбором податей, когда Денежный

Мешок в состоянии сделать эту работу за них? Какими бы доводами монголы не

руководствовались, так или иначе они стремились к тому, чтобы ответственность по сбору налогов

была переложена на московского князя.

Иван сумел максимально использовать преимущества своей новой роли в налоговой системе

хана. В отсутствие Баскаков, внимательно следивших за движением денег, у князя теперь была

возможность удерживать большую часть собираемых денег у себя. Прибыль была колоссальной.

Хан назначил управляющего, которого звали Московская Дорога, ответственного за ежегодный

сбор податей. В его обязанности входил надзор за передачей хану собираемых налогов. Но Дорога

не принимал непосредственного участия в сборе податей. Иван был жесток, но избирательно.

Монголы в отношении задолжавших городов применяли подход выжженной земли – когда страдали

и мужчины, и женщины, и дети. Иван же не обижал простых крестьян. Наоборот – он наказывал

знать и городских глав.

Успех Калиты произвел на Хана такое сильное впечатление, что вскоре Иван Первый был

назначен главным сборщиком податей по всей Руси. Москва стала счетной палатой всех

монгольских податей. Город, о котором ранее никто не слыхивал, отныне будет на устах у всех.

Огромные прибыли от надбавок к податям и умению поладить с Московской Дорогой,

позволили московскому князю заняться присоединением соседних владений и земель. У него были

средства для найма лучших воинов. Города, которые нельзя было купить, можно было легко

завоевать. Его богатство привлекло внимание киевских церковных иерархов. Подобно императору

Рима Августу, князь добился контроля над Русью через контроль над ее податной системой. Шаг

до статуса Царя (цезаря) стал для него таким же легким, каким был в свое время для Августа.

Доходы от податей позволили построить московский Кремль, который был единственной

крепостью в России, способной противостоять осаде монгол. Другие русские князья вскоре были

вынуждены объединится вокруг Москвы, по своему желанию, либо против него.

Имея в своем распоряжении большие доходы от собираемых податей, Иван и его потомки

подготовили почву для освобождения от татарского ига. Русские заставили татар бороться за дань.

Постепенно контроль монгол над Русью (точнее – за системой сбора податей) ослабевал. В

шестнадцатом веке Монгольскому владычеству над Русью был положен конец благодаря усилиям

Ивана Четвертого, известного как Иван Грозный. Ресурс власти, заложенный его отцами через

налогообложение, дорос до уровня, когда Иван уже мог изгнать монгол раз и навсегда. Изгнание

монгол началось с того, что сначала Иван отказался оплачивать свои податные обязательства, когда

Московский Дорога совершил свой очередной ежегодный визит за податями. В память об этом

событии Иван Четвертый отстроил Храм Покрова (Собор Василия Блаженного). Теперь он получил

титул «Царь всея Руси», и князья всех остальных русских городов должны были получать от него

право на княжение, становясь перед всевластным царем на колени. Городские собрания

налогоплательщиков, назначавшие русских князей на княжение до нашествия монгол, более

никогда не вернутся. Новая система власти, построенная Иваном, «была безумием, но безумием

гения».

19Иван Грозный, параллельно регулярному правительству, создал особую службу, состоящую из

агентов, обладавших экстраординарными полномочиями. Отсюда ее название – «опричнина»,

означающее специальный, независимый, отдельный. Эти специальные агенты сами вершили суд и

представляли из себя некий отдельный мир, подобно сталинскому НКВД.

Специальные агенты Ивана приносили царю клятву верности: быть союзниками только своих

товарищей опричников. Они носили черные одежды, ездили на вороных лошадях, к седлам которых

была приделана собачья голова и метла. Метла символизировала тщательную чистку врагов царя,

собачья голова – преданность царю. В своих действиях они были огульно жестоки. В дневнике

одного опричника есть запись: «Сегодня я никому не причинил вреда. Я отдыхал».

Опричники занимались вопросами царских доходов в той же степени, что и борьбой с

царскими врагами. Царь нуждался в деньгах знати в большей степени, чем в ее преданности.

Опричники конфисковывали земли знати и передавали ее новым владельцам, или себе, и

одновременно брали на себя денежные и прочие обязательства перед царем. Когда опричнина была

отменена, эта модель извлечения денег и оказания царю услуг стала применяться ко всей знати и

всем землям. С помощью опричнины, Иван не столько выслеживал предателей, сколько

реорганизовывал структуру государственного дохода.

Дорога к рабству как в России, так и в Риме была одинакова. В обоих случаях, под бременем

непосильного налогообложения крестьяне переходили в рабство к крупному землевладельцу, что

было одним из способов избежать личной встречи со сборщиком податей. Рабская зависимость

была менее тягостной, чем свобода, обложенная массой налогов. В России крепостничество

развивалось медленно. Здесь не было своего Диоклетиана, который бы сначала выстроил

революционную систему налогов, а на следующий год обратил бы всех в рабство. В начале,

крестьянин становился зависимым, когда получал в пользование землю. Землевладелец давал ему

надел, дом, скот и сельхоз инструменты. Все имущество тут же закладывалось землевладельцу,

которому крестьянин теперь был обязан каждый ноябрь выплачивать выкупные платежи.

Обеспечением залога был сам крестьянин и его семья – людской залог, находившийся в

собственности землевладельца до момента, пока весь долг не будет выплачен. При нормальном

течении обстоятельств, долг не мог быть выплачен никогда, что и было целью функционирования

всей системы.

Землевладельцы разработали интересную схему по уходу от налогов. Новый хозяин оплатит

долг крестьянина государству – но возместит потери, пригласив его в свой надел. В основе

подушной подати лежала перепись, проводившаяся каждые пять лет. До проведения новой

переписи, новый невольник не облагался податью – поскольку не был включен в переписную

грамоту.

Русский народ хлебнул горя со своими царями. Большая их часть, со времени смерти Ивана

Грозного в 1584 году до воцарения Петра Великого в 1682, были полными идиотами. Петр Великий

идиотом не был. Семь футов роста, человеческая динамомашина, одаренная острым и ясным

умом. Как только Петр стал царем, Россия начала шевелиться.

Петра часто вспоминают за его вульгарность. После его визита в Англию, парламент был

вынужден выплатить крупную сумму на ремонт изгаженного дома, в котором проживал Петр.

Потребовалось шесть месяцев, прежде чем зловоние улетучилось. Петр ел руками, пукал и рыгал на

публике, и вообще сильно не утруждал себя приличиями. Его гости захлебывались в вине – до

такой степени, что ктонибудь из них умирал от интоксикации, либо вываливался зимой на улицу,

20где и замерзал на смерть. Петр желал, чтобы русские дамы выглядели так же сексуально, как и

западные женщины. Он приказал им носить платья с открытыми плечами и грудью. Если женщина

отказывалась пить – он и его дружки зажимали ей нос и заливали вино прямо в горло.

Но как лидер Петр представлял из себя нечто совсем другое. После посещения западной

Европы, он твердо решил переделать Россию на западный образец – но не так, как это делают

современные российские политики. Когда он пришел к власти, Россия была в периоде упадка. Петр

изменил направление развития российской истории, переделав налоговую систему, занявшись

стимулированием экономики и децентрализацией государства.

До реформ Петра, многие деревенские дома и наделы пустовали. Сотни людей слонялись без

дела, они не работали и не платили налогов. Податями облагалась пахотная земля, как при

монголах. У крестьян не было стимулов к тому, чтобы совершенствовать сельхоз инструменты,

старые непродуктивные земли покидались. Существовал налог, взимавшийся с крестьянского дома

[с одного «дыма» прим. переводчика], поэтому крестьянские семьи объединялись и делили общее

жилье. Две, три семьи использовали преимущества проживания в одном доме, который облагался

одним налогом. Царские сборщики податей отреагировали на это тем, что стали облагать налогом

каждую внешнюю дверь, обнаруженную в доме. Крестьяне ответили тем, что заколачивали лишние

двери. Все это означало, что семьи крестьян не будут расширяться, строить новые дома,

возделывать новые земли. Безделье и безработица доминировали во всем. Налог с сохи и налог с

дыма подорвали экономику страны.

Петр изменил налоговую систему, отменив обе эти подати и установив единую подушную

подать со всего мужского населения. Свободные крестьяне платили более высокую подушную

подать, чем крепостные. Крестьянам было сложно понять, как государство могло облагать налогом

душу, поскольку душа – объект нематериальный. Как и все, что связано с налогообложением,

понимание от налогоплательщиков не требовалось. Требовалось только то, чтобы они платили.

Новый налог не мешал проявлению инициативы. Крестьянин, который работал продуктивно и

обзаводился новыми сельхоз инструментами и землями, мог оставить у себя заработанное сверх

обязательств перед государством. В этом отношении о Петре говорили как о человеке, в котором

был дух Адама Смита.

Но к удивлению Петра, эти новые налоги не принесли большой прибыли. Количество мужчин

указанных в переписных грамотах, давало лишь отрывочное представление о количестве мужчин,

способных работать. Множество крестьян избегали переписи, подкупая царских чиновников. Петр

решил провести новую перепись. Он знал, что в каждом городе и монастыре находятся толпы

безработных, не переписанных бродяг. Безделье было образом жизни большой части общества.

Петр приступил к решению проблемы как Диоклетиан. Каждый будет либо работать, либо

платить налоги. У безработного было четыре выбора: платить подушную подать, стать крепостным

и жить без податей, поступить на государственную службу военную либо гражданскую, либо стать

рабом на галерах. У большей части бродяг был выбор только между галерами и жизнью

крепостных. Стать крепостным, очевидно, было лучшим вариантом. С точки зрения правительства

крепостные не освобождались от податей – подушную подать каждого из них должен был

выплачивать государству его хозяин. Крепостные крестьяне были освобождены от необходимости

персональной выплаты налогов, за что расплачивались потерей личной свободы.

Отряды крепостных начали разбухать – землевладельцы были принуждены принимать

каждого, кто хотел стать крепостным. Но каждый новый раб, желая того или не желая, приходил к

21новому господину с грузом податных обязательств, которые теперь должен был оплачивать его

хозяин. Поэтому землевладельцы требовали соответствующей власти над своими новыми рабами.

Россия стала страной крепостных и их хозяев, каждый из которых сам был государевым холопом.

Величайшая автократия современного мира появилась как инструмент, гарантировавший сбор

налогов, так же как и в поздней римской империи.

У Петра была армия, курировавшая сбор податей. Три раза в год чиновник, обученный на

военный манер, посещал землевладельцев, чтобы провести аудит их дел и сосчитать количество

душ в их подчинении. Помещиков, заподозренных в уходе от налогов, колесовали. В древние

времена русский сборщик податей отрезал бы такому помещику нос или ухо, но Петр был более

изобретателен. Растягивание человека на колесе и переламывание его позвоночника было более

современной казнью – ни крови, ни прочего безобразия.

На подушной подати Петр решил не останавливаться. Он нашел возможным обложить

податями все, даже церковь. Когда ему требовалось железо для пушек – он отбирал у церкви

столько церковных колоколов, сколько было необходимо, и переплавлял их. Он обложил налогами

всякую пищу, рентные платежи, одежду, лошадей, шляпы, обувь, жилье, мельницы, рыбный

промысел, пивоваренный, винные погреба, печные трубы, воду и общественные бани. В том, что

касается частной жизни человека, он обложил налогами рождение, свадьбы, похороны, бороды,

отказ от крещения и ввел особый налог на тех, кто не был членом православной церкви.

Единственный налог, который он упустил – налог на смерть. Также непонятно, по какой причине он

не обложил налогами поместья и наследство. Вся торговля – внутренняя и внешняя – была

обложена налогами. Был введен гербовый сбор – на коммерческие документы, юридические и

прочие акты, фиксировавшиеся на специальной гербовой бумаге, которую правительство продавало

по смехотворно высоким ценам. Были введены гос. монополии на торговлю солью, соленой рыбой,

табаком, множество товаров продавались по завышенным ценам. Короче, был раскупорен

неистощимый фонтан налогов на все и вся. Приведенный перечень ни в коей мере не является

полным.

Для управления этим фонтаном налогов, Петр организовал особую емкость под названием

Сенат. Сенат состоял из десяти суперчиновников, ответственных за изобретение новых способов

увеличения государственного дохода. Военные кампании Петра были весьма дороги. Ему всегда не

хватало денег и он постоянно подгонял, угрожал и давил на Сенат, требуя больше и больше денег.

Петр не церемонился с частным капиталом, также как и правители Советского Союза до

перестройки. Но отъем частной собственности был не таким же легким, как превращение всех

собственников в рабов. Русское золото бежало из страны, находя более привлекательные объекты

инвестирования в Амстердаме, Лондоне и Париже. Частный капитал не отягчен любовью к родине

– он всегда ищет наиболее безопасные и прибыльные гавани. Петр издал законы, препятствующие

бегству частного капитала, подобно современным системам таможенного и валютного контроля, но

эффективно контролировать их исполнение невозможно. Изворотливые всегда найдут способ

обойти наиболее жесткий закон. С момента, когда Петр ввел жесткую систему таможенного

контроля, и до сегодняшнего дня, профессиональные контрабандисты вывозят из России ее золото

с минимальными рисками.

Россия была совсем не привлекательна как для внутренних инвесторов, так и для внешних. У

Петра не было возможности одалживать денег ни у кого. Он модернизировал Россию благодаря

обращению ее в тотальное рабство с помощью налогов. Он не нагрузил государство внешними

22долгами, поскольку у него не было возможностей получить займ. В то время, как и сейчас, мало кто

верил в платежеспособность русских. Лишь незадолго до падения царского режима у многих стран

появилась эта вера, и в то время на биржах всего мира стали продаваться облигации царского

правительства. Сегодня наследники тех незадачливых инвесторов оклеивают ими стены туалетов. К

удивлению многих, в конце восьмидесятых Советское правительство выступило с предложением о

выкупе царских обязательств.

Казачество было для русских чемто вроде храма в древнем мире, оказавшись в котором

преследуемый получал иммунитет и защиту от любого преследования. Все крестьяне – и их

владельцы – знали, что когда налоги и рабство становятся невыносимы, крестьянин может

присоединится к казакам. Когда Петр ввел свою новую систему, превратив каждого в

налогоплательщика, примерно сто тысяч крестьян со своим имуществом (а некоторые – с

имуществом своих хозяев) бежали в земли казаков. С каждым таким крестьянином ревизская

сказка теряла одну душу, поскольку у казаков был податный иммунитет. Для Петра такое

положение вещей было неприемлемым. Он терял сразу и рекрута и налогоплательщика. У него не

было другого выбора, как послать войска, чтобы те подчинили казаков его контролю.

Казаки были в системе чемто вроде громоотвода крестьянских восстаний. Наиболее

амбициозные и воинственные крестьяне, присоединявшиеся к казакам в прошлом, встали бы во

главе восстаний, оставаясь у себя дома. Когда Петр закрыл дверь для бегства в казаки, он открыл

форточку для крестьянских восстаний на местах. Это было самое опасное наследство, оставленное

его преемникам.

После смерти Петра крестьянские восстания стали почти ежедневным делом. Небольшое

войско посылалось подавить небольшое волнение. Но к моменту своего прибытия на место, ряды

восставших доходили до сотен крестьян, вооруженных вилами, камнями и сельхоз инвентарем.

Часто лишь благодаря численному превосходству они одерживали верх над небольшой воинской

частью. В конце концов, во время, совпавшее с Бостонским Чаепитием, агрессивный казак Пугачев

собрал армию из десяти тысяч обозленных крепостных и казаков. На пути к Москве он был схвачен

и казнен.

Екатерина Великая пыталась стереть память о Пугачеве из умов русских людей. Деревня, в

которой он родился, была сожжена, ее жители выселены в другое место. Екатерина постановила,

что само упоминание имени Пугачева является преступлением. Разговоры о реформах стали

опасны, не только изза Пугачева, но и изза революционной лихорадки, охватившей мир после

Американской и Французской революций.

После Пугачева, русское правительство сдерживало реформы на протяжении целого века. В

конце концов к тому времени, когда президент Линкольн освободил рабов Америки, Царь

Александр Второй освободил крепостных. Но личная свобода не положила конец налоговой

политике, ставшей причиной их рабства. Скорее, освобождение уменьшало могущество среднего

класса аристократов и экстраординарные прибыли, которые они получали благодаря старой

налоговой системе. Без рабовладельцапомещика, вся ответственность по сбору налогов

переходила к царю. Русские крепостные были в лучших условиях, чем их двойники с

Американского Юга, поскольку первым оставили землю, как правило, ту же, которую на

протяжении веков обрабатывали их предки. Чернокожим американцам не дали ничего, так что с

экономической точки зрения свобода лишь ухудшила положение большинства из них. Это важное

различие вовсе не говорит о том, что русские были более гуманны, чем американцы. Русские

23крестьяне должны были выплачивать налоги, а без земли у них не было этой возможности. Русские

крестьяне также должны были расплачиваться со своими бывшими хозяевами. Земля, которую им

давали в пользование, была всего лишь инструментом, необходимым для этих выплат.

В России было три основных типа крепостных. Царь владел огромным количеством

Государственных крестьян, которым завидовали все прочие. Государственные крестьяне никогда не

создавали проблемы. Царь обходился с ними хорошо, часто освобождал от налогов, разных сборов

и обязательств.

Существовало две системы негосударственного крепостничества. Оброчные крестьяне

выплачивали ежегодный оброк своему хозяину в размере двойной подушной подати. Это давало их

хозяину 50ти процентную прибыль. Оброчные крестьяне облагались налогом на основе общинного

принципа. Для того чтобы выплатить оброк, они организовывались в деревенскую общину,

выбирали своих глав, и большую часть земли держали в общем пользовании. Колхозы и

кооперативы в Советском Союзе работали в похожей манере.

Барщинные крепостные создавали большую часть проблем. У них была собственное

хозяйство, но они были вынуждены работать от трех до семи дней в неделю на землях свих

помещиков. В период посевной и жатвы некоторые помещики заставляли их работать с рассвета до

заказа, семь дней в неделю. Времени для их собственных хозяйств не оставалось. Подобное

угнетение вызывало забастовки и мятежи. Крестьян, которые отказывались работать, избивали,

заковывали, заставляли носить металлические воротники с шипами. Других подвешивали на

веревку вниз головой и окунали в реку, пока они не захлебывались. Структура организации

барщинных крестьян также напоминала колхоз – в той части, которая касалась обработки земель

помещика. Таким образом, крепостничество, являвшееся самым важным инструментом налогового

контроля, подготовило почву для советской коллективизации сельского хозяйства.

Русское крепостничество не стоит судить слишком строго. Оно было более гуманным, чем

современное рабство. Каждое государство уделяет особое внимание своим главным источникам

дохода. То, что облагается налогом, должно находиться под строгим контролем. Если налог

является критическим, контроль должен быть эффективным. Источником богатства России была

ее земля. Крепостничество являлось всего лишь инструментом защиты и гарантии извлечения

дохода.

Сегодня большинство правительств получают доход от налогообложения прибыли. Прибыль

оплачивается деньгами. Деньги движутся через банки. Как следствие, банковские институты

находятся под пристальным наблюдением, цель которого – получение гарантий того, что

соблюдаются требования налогообложения. Крепостничество в России было инструментом,

необходимым для той же цели. Мы потеряли свободу и неприкосновенность в банковской сфере из

тех же соображений, по которым русские крестьяне были обращены в рабство. Российское

государство, как и наше, всего лишь таким образом следило за своими доходами.

Влияние русской культуры на цивилизацию гораздо более важное, чем мы представляем. В

конце средних веков Россия защитила перерождавшуюся Европу эпохи ренессанса от поглощения

Монгольскими завоевателями, ценой огромных разрушений и потери развитых форм собственных

демократических институтов. Русские положили конец завоевательным амбициям Наполеона,

мечтавшего стать императором Европы. Человечество было спасено от чумы нацизма благодаря

миллионам русских граждан, принесенным в жертву.

24Но самая главная миссия России, возможно, заключена в ее роли подопытного кролика

Западной идеологии, зародившейся и ставшей популярной в Британии, Германии, прошедшей через

всю Европу и нахлынувшей на русских против их воли и даже вопреки сильной духовной традиции.

Это была крайняя форма налогообложения, в которой государство полностью подчинило себе

контроль над экономикой, отдавая людям то, в чем, по его мнению, они нуждались. Пример

русских и их жизнь в коммунистическом обществе продемонстрировали миру ужасы и

бесчеловечность подобной принудительной системы. Как сказал современный русский историк,

«Самопожертвование во имя остального мира является подлинной исторической миссией России».

25ПРИЛОЖЕНИЕ В

Глоссарий по истории налогов и налогообложения

Мыт — сперва место, где останавливались возы, лодки, позже название торговых и проезжих

пошлин по суше и рекам. Устанавливать мыт могло только правительство, но иногда оно уступало

его частным лицам и духовенству.

Упоминается в документах с XII века. С середины XIII века. За мыт взимался при провозе

товаров через заставы у городов и крупных селений. Упразднён Торговым уставом 1653. В 1653—

1753 гг. мытом (или замыт) называлась пятипроцентная пошлина, взимавшаяся в Москве и Нижнем

Новгороде с товаров (кроме хлеба) на так называемых «мытных дворах».

— древнерусская и древнескандинавская мера наказания за убийство, выражавшаяся во

взыскании с виновника денежного возмещения. Так же вирой именовалось денежное возмещение за

другие преступления.

Величина виры зависела от знатности и общественной значимости убитого. Со становлением

древнерусской государственности стала определяться писаным законом («Русскими Правдами») и

уплачиваться князю. Постепенно вытесняла обычай кровной мести.

В раии

— одна из повинностей зависимых крестьян, заключающаяся в выплате дани

Обр кои

Обр кои

помещику продуктами или деньгами.

— термин, встречающийся в древнерусских памятниках вместе с термином «дань»;

поэтому старые финансисты наши думали, что «под оброком разумеется всякий налог, собираемый

натурой, или доход, получаемый с известного предмета» (Ю. А. Гагемейстер). Уже граф

Д. А. Толстой не соглашался с этим определением и полагал, что «Оброк была подать с разных

угодий и вообще плата правительству взамен разнородных повинностей, деньгами или какой другой

однообразной ценностью». «Новейшие» исследователи, гг.

ЛаппоДанилевский и Милюков,

установили, что «в своём происхождении оброк противоположен государственной подати, как

доход, вытекающий из договорных, частноправовых отношений».

— форма феодальной ренты.

Обр кои

в XV веке слово «оброк» употребляется в значении государственной подати. Весьма вероятна

догадка, что такое смешение понятий произошло ввиду распространения приемов дворцового

хозяйства и на чёрные волости, при отсутствии резкого различия между государственным и

дворцовым управлением. Оброк являлся взамен тягла в двух случаях: 1) когда земля выходила из

тягла (вследствие бегства или смерти тяглеца и т. п.) или ещё не бывала в тягле, правительство

отдавало запустевшую или порожнюю землю на оброк до настоящих тяглецов; 2) когда необходимо

было облегчить временно самих тяглецов или упростить их податные обязанности, оброком

заменялась одна, или несколько, или все подати, входившие в состав тягла.

П дать

— простейшая форма прямого налога, собираемого в одном размере независимо от

дохода или имущества налогоплательщика[1]. Была распространена при феодализме, в частности в

средневековой

Руси — это совокупность платежей в княжескую (позднее государственную) казну,

то же что и «тягло», в этом смысле подать упоминается с начала XV века.

ои

В феодальное время от податей частично освобождалось население привилегированных

светских и церковных вотчин. В XV—XVII вв. подати платились с определённых оплатных единиц

(обжа, соха, живущая четверть), с 1768 года — со двора. В 1718 году

Петр Великий ввел подушную

подать, от которой были освобождены только дворяне, несшие действительную службу, и

духовенство; единицей обложения стала «душа» мужского пола. В XVII в. круг лиц,

освобождённых от податей, расширился за счёт неслужилого дворянства и купечества.

Плательщиками податей остались мещане в городах и крестьяне в сельской местности, которые и

составляли «податные сословия» — характерную черту позднего феодализма в России.

26аи

Слобод (Слобожа)

города в истории России, Белоруссии и

Украины: на момент его основания жители имели освобождение («свободу») от какойлибо

государственной повинности.

— вид поселения или района

В начале XX века слободой обычно называлось подгородное селение, жители которого

занимались неземледельческим трудом (ямская, торговая, кузнецкая, гончарная, пушкарская,

стрелецкая, сокольничья, солдатская, матросская слободы); так же называли иногда и большое

село, имевшее более одной церкви и ярмарку, или промышленное, фабричное село, где крестьяне

почти не пахали

— система денежных и натуральных государственных повинностей крестьян и

Т глояи

посадских людей в Русском государстве XV — нач. XVIII в.

Основная окладная единица тяглого населения называлась сохой. Помимо прямых налогов

крестьяне и посадские люди исполняли и другие тяглые повинности («государеву подать»,

подводную, постоялую, ямскую гоньбу и т. д.), нередко переводившиеся в деньги («стрелецкие

деньги», «полоняночные деньги» (на выкуп пленных), «ямские деньги»). В XVII в. наиболее

тяжёлыми налогами являлись так называемые стрелецкий хлеб, или стрелецкие деньги, ямские,

данные или оброчные деньги. В 1679 году система обложения по сохам (посошная) была заменена

подворной: важнейшие прямые налоги и мелкие сборы были объединены в один налог —

стрелецкую подать. Термин «тягло» после введения в 1724 году подушной подати был заменён

словом «подать», но употреблялся как условная единица обложения в XVIII—XIX вв. После

крестьянской реформы 1861 года термин «тягло» исчезает.

Тягло — в Русском Царстве податная обязанность более или менее осевших, состоятельных

хозяйств по отношению к государству. В обычных своих размерах тягло не только превышало

размеры оброка, но иногда поднималось выше платежеспособности населения. Оброк всегда

считался более лёгким, чем тягло. В термине «тягло» нередко сливались все виды прямых налогов.

В древних грамотах тягло заменяется словом «тягость»; тяглом облагался не член общины, а

определённая единица, округ, волость, как совокупность хозяйств. Физическое или юридическое

лицо, подлежавшее тяглу, должно было владеть хозяйством, которое распадалось на главный центр

и второстепенные части. Эти части тянули к центру и носили название тяглых. Отсюда тяглом стал

называться объект налога, участок пашни, надел. От тягла освобождала гражданская служба по

назначению от правительства, военная служба, дворовая, придворная и отчасти принадлежность к

купеческому сословию. С XVII в. привилегии эти стали подвергаться ограничениям. Мелкие

землевладельцы служилого класса не были свободны от тягла. Привилегии духовенства постепенно

были ограничены. По различным причинам, иногда выдавались льготы отдельным лицам тяглого

класса. Чаще встречаются временные привилегии, даруемые ввиду бедственного положения

хозяйства данного лица. Беднейшие классы сельского и городского населения, нищие, бедные

вдовы и пр. вовсе не входили в «разрубы и разметы» тяглой общины и не записывались в тягло.

Вольные люди при заселении необработанной пустоши также получали льготы на тот или другой

срок, в зависимости от размеров капитала и количества труда, необходимых для приведения

участка в условия, годные для посева. К чисто случайным причинам освобождения от тягла

относятся разорение от неприятельских войск и разбойничьих шаек, пожар, услуги государству и

пр. Ввиду злоупотреблений со стороны крестьян, введены были поручные записи в том, что

поселенцы до истечения льготных лет не сойдут с участка, а по истечении будут платить подати

исправно. К составу тяглого населения в Русском Царстве XVII в. относятся крестьянская община

и посадская община.

Московское восстание, «Соляной бунт» в годы правления Алексея Михайловича (из

династии Романовых), одно из наиболее крупных городских восстаний середины XVII

века в

России, массовое выступление низших и средних слоёв посадского населения, городских

ремесленников, стрельцов и дворовых людей.

27Московское восстание было реакцией низших и средних слоев населения на политику

правительства боярина

Бориса Морозова — воспитателя и затем свояка царя Алексея Романова,

фактического руководителя государства (вместе с И. Д. Милославским). При Морозове во время

проведения экономической и социальной политики получила развитие коррупция и самоуправство,

значительно возросли налоги. Различные слои общества требовали изменений в политике

государства.

Причины Соляного бунта в том, что в период правительства боярина Бориса Морозова

государство было в очень сложном положении. С целью снять напряжение, возникшее в

сложившейся ситуации, правительство Морозова решило частично заменить прямые налоги

косвенными. В 1646 году дополнительной пошлиной были обложены активно использующиеся в

быту товары. В том числе налогом была обложена и соль, что вызвало её подорожание с пяти

копеек до двух гривен с пуда, резкое сокращение её потребления и недовольство населения.

Причина недовольства в том, что соль в тот период была основным консервантом.

ПОДЫМЩИНА налог в России в пользу местной администрации, взимался в 1618 вв. "с

дыма", т. е. с крестьянского дома, хозяйства.

Яс каи

(монг.засаг «власть»; тат.ясак — натуральная подать, башк.яһаҡ «подать, налог») — в

России XV — начала XX вв. натуральный налог с народов Сибири и Севера, главным образом

пушниной. До начала XVIII в. взимался также с народов Поволжья.

Слово ясак пришло в русский язык со времени завоевания и освоения Сибири и создания

системы сибирских

острогов и зимовий, которые служили местом сбора ясака. Сбор ясака был

основной целью приведения под «высокую государеву руку» обширных неосвоенных территорий.

Ясак вносился в казну соболями, лисицами, бобрами, куницами и другой пушниной, а иногда и

скотом. Все эти меха (мягкая рухлядь) составляли для казны важный источник дохода и серьёзную

статью отпускной торговли. Первоначально сбором ясака ведал Сибирский приказ; с 1763 года

мягкая рухлядь стала поступать в Кабинет Его Императорского Величества.

Ясак назначался для каждого племени или рода в отдельности, «смотря по людям и по

промыслам». Сбор часто гарантировался путём взятия заложников (аманатов) из туземцев.[1][2][3][4]

Служивые люди старались собирать его с «прибылью», не допуская замены одних зверей

другими. Постоянные жалобы инородцев вызвали в 1727 году издание указа, разрешавшего замену

мягкой рухляди деньгами; но вскоре уплата ясака деньгами была признана для казны убыточной. В

1739 году вышла резолюция кабинета министров собирать ясак соболями, «а чего соболями не

достанет, то добирать другой мягкой рухлядью, а в таких местах, где подлинно соболей в

другой мягкой рухляди сыскать невозможно, то брать деньгами по три рубля за соболя».

Правительство в 1763 году признало необходимым упорядочить ясашную повинность. С этой

целью был командирован в том же году в Сибирь секундмайор Щербачев, для составления

генеральной переписи. Образованные Щербачевым на местах особые комиссии выработали

следующие основания для ясашного обложения. Каждый улус был обложен или определённым

родом зверя, раз навсегда оценённым, или деньгами, или тем и другим вместе. На случай «неулова»

так называемых «окладных зверей», разрешено было заменять их другой пушниной или деньгами по

справочным ценам.

В начале XIX века пришлось снова изменить размеры ясашного обложения, так как быт и

численность инородческих племён значительно изменились. Составлением для кочевых и бродячих

инородцев новых окладных ясашных книг занялись образованные в 1827 годуясашные комиссии,

отдельные для Восточной и Западной Сибири. Они приняли за основание вновь выработанного

порядка обложения установленное уставом 1822 году деление инородцев на бродячих, кочевых и

появившихся оседлых. Для бродячих и кочевых инородцев ясашные комиссии сохранили способ

обложения, введённый ещё в 1763 году; предположено было только отменить 44копеечный сбор.

Оседлые инородцы должны были платить подати и повинности «по тем сословиям, в кои они

вступили».

28Барщина — это труд, работа крепостных в пользу феодала. В основном за предоставление в

их использование части земли последнего, заключающаяся в даровом обязательном труде.

В России существование барщины зафиксировано уже в «Русской Правде». Широкое

распространение она получила в Европейской части России во второй половине XVI — первой

половине XIX в. Существовала фактически до 1917

года в виде отработочной системы

Грандиозные реформы и длительные политика Петра I войны с Турцией, Швецией, Персией

требовали огромных средств. Так, к примеру, если в начале XVIII в. из общих расходов государства

на армию и флот направлялось 38,5% (964 тыс. руб. ) всех средств, то в 1710 г. они составили уже

80% (3 млн. руб. ) общей суммы расходов государства [2, 374]. Требовалась гигантская

мобилизация усилий ума и труда для изыскания необходимых источников доходов. В 1704 г. был

даже сформирован штат «прибыльщиков» . В их задачу входило изыскание новых источников

государственных доходов. Прибыльщики это особая должность, учреждение, целое финансовое

ведомство; обязанность прибыльщика, по указу, "сидеть и чинить государю прибыли", т. е.

изобретать новые источники государственного дохода. Замечательно, что они выходили большею

частью из холопов: среди многочисленной боярской дворни были люди грамотнее и смышленее

своих господ.

Дань — натуральный или денежный побор с покорённых племён и народов.

В отличие от оброка, дань налагалась не индивидуально, а на село или город целиком (а

иногда — на целое племя или государство). Нередко сильная держава обкладывала данью своих

младших союзников — вассальные государства. В частности, так часто поступало Древнеримское

государство. Платящие дань назывались данниками

Пошлина — денежный сбор, взимаемый уполномоченными официальными органами при

выполнении ими определённых функций в размерах, предусмотренных законодательством

государства. К пошлинам относятся, в частности, регистрационные и гербовые сборы, судебные

пошлины. С провозимых через границу государства товаров взимаются таможенные пошлины.

Подушная подать основной прямой налог в России XVIIIXIX вв. Введен Петром I в 1724

взамен подворного обложения. Подушной податью облагалось все мужское население податных

сословий. Введению ее предшествовали переписи тяглого населения с к. 1718. Для определения

размеров подушной подати были взяты не хозяйственные ресурсы налогоплательщиков, а сумма,

необходимая для содержания армии. Исходя из этого, первоначальный размер подушной подати

был установлен в 80 коп. с души мужского пола, что составило бы в сумме около 4 млн. руб. в год.

По мере уточнения численности тяглого населения подушная подать была снижена для крестьян до

74 коп., затем до 70 коп. с души. С государственных крестьян, кроме того, взимали 40 коп. с души

мужского пола оброчной подати. Вплоть до 1782 раскольники платили подушную подать в двойном

размере, посадские люди 80 коп. подушной подати и 40 коп. оброчной подати. Ревизская душа

получила значение раскладочной единицы. При этом сохранялась мирская раскладка налогов

внутри крестьянской и посадской общины, т.к. она обеспечивала более исправное поступление

податей в казну. Введение подушной подати сопровождалось расширением числа

налогоплательщиков за счет новых категорий населения и населения вновь присоединяемых

территорий.

1705 года устанавливалось четыре разряда пошлины:

Пошлина на ношение бороды введена в 1698 году Петром I.

Указом от 10 января

с царедворцев, городовых дворян, чиновников по 600 рублей в год

с гостей 1й статьи по 100 рублей в год

с купцов средней и мелкой статьи, а также с посадских людей по 60 рублей в год

со слуг, ямщиков и извозчиков, с церковных причетников и всяких чинов московских

жителей — по 30 рублей ежегодно.

29Каждый уплативший пошлину получал бородовой знак. Крестьяне пошлиной не облагались,

но каждый раз при въезде в город взималось по 1 копейке «с бороды». С 1715 года действовала

единая пошлина — 50 рублей с человека в год. Отменена пошлина в 1772 году.

В России налоги на печные и банные трубы были введены Петром Первым ориентировочно в

1704м году. Им облагались владельцы строений, имеющих дымовые трубы. Несколько позднее

этот налог трансформировался в банный (государственный сбор за мытье в бане), поскольку

большинство изб, топившихся «почёрному», труб не имело.

30ПРИЛОЖЕНИЕ Г

Настоящим сертификатом

утверждается, что студентка II курса

группы СЭК145

Кипяченкова Светлана

принимала участие в викторине «От

налогов не уйдёшь!» в рамках недели

специальности 38.02.01 «Экономика и

бухгалтерский учёт (по отраслям)» и

показала отличные знания в области

налогов и налогообложения.

Зав. отделением «Экономика, земельноимущественные

отношения и товароведение» Л.А. Закирова

25.02.2016 г.

Преподаватель Н.Н. Колесникова

Магнитогорск, 2016

31Настоящим сертификатом утверждается,

что студентка III курса группы СЭК132

Баймурзина Регина

принимала участие в викторине «От налогов

не уйдёшь!» в рамках недели специальности

38.02.01 «Экономика и бухгалтерский учёт (по

отраслям)» и показала хорошие знания в

области налогов и налогообложения.

25.02.2016 г.

Зав. отделением «Экономика, земельноимущественные

отношения и товароведение» Л.А. Закирова

Преподаватель Н.Н. Колесникова

Магнитогорск, 2016

32СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Захарьин В.Р. Налоги и налогообложение [Текст]: учебное пособие / В.Р. Захарьин.2е

изд. перераб. и доп. М.: ИД «ФОРУМ» : ИНФРА М. 2013.320с.

2. Сквсрцов О.В. Налоги и налогообложение [Текст]: учеб. пособие для сред. проф. учеб.

заведений / О.В.Скворцов8е изд. испр. и доп. – М. : Издательский Центр «Академия» 2012.

224с.

3. Налоговый кодекс Российской Федерации, части первая и вторая (с изменениями и

дополнениями) // СПС «Консультант Плюс»

4. ВикипедиЯ свободная энциклопедия: http://ru.wikipedia.org/wiki/

5. Чарльз Адамс «Для добра и зла: влияние налогов на развитие цивилизации» (Charles Adams

«For Good and Evil: The Impact of Taxes on the Course of Civilization»). Глава «Налоговый путь

России: к крепостному праву и Советам»

33