Поделиться

Методические материалы

Программы дополнительного профессионального образования

Курсы повышения квалификации

1С: Предприятие

Конспект лекций

Тема 1. Бухгалтерский учет как информационная система предприятия

1. Бухгалтерский учет как информационная система предприятия (2 часа)

1.1 Основные задачи, предмет и метод БУ.

1.2 Информационные процессы БУ и информационные технологии.

1.3 Структура учетной информации.

1.1 Основные задачи, предмет и метод БУ.

Бухгалтерский учет (БУ) необходим для формирования полной и точной информации о хозяйственной деятельности предприятия. БУ представляет собой информационную систему организации.

БУ представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации, их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Хозяйственная деятельность организации включает в себя следующие основные процессы:

- Снабжения (закупка сырья, материалов, и т.п.)

- Производство готовой продукции (работ, услуг)

- Продажа готовой продукции (работ, услуг).

Т.О., объектами БУ являются

1) имущество организации (актив баланса)

2) источники его финансирования (обязательства), (пассив баланса)

3) хозяйственные операции, осуществляемые в процессе хозяйственной деятельности.

В зависимости от состава и функциональной роли (характера использования) имущество организации разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал).

Классификация по источникам образования имущества (обязательств и целевому назначению.

В зависимости от источников образования и целевого назначения имущество организации разделяют на собственное (собственный капитал) и заемное (заемный капитал, созданный за счет обязательств).

БУ, ка и любая другая наука, разрабатывает собственные способы исследования своего предмета. Совокупность таких способов представляет собой метод бухгалтерского учета.

Метод БУ включает следующие способы (элементы):

1. документация и инвентаризация,

2. счета бухгалтерского учета и двойная запись,

3. оценка и калькуляция,

4. бухгалтерский баланс и отчетность.

Документация это способ первичной регистрации хозяйственных операций (в учетных документах или технических носителях информации) и обоснования правильности бухгалтерских записей. Т.е. все операции должны быть оформлены первичными документами (приходный, расходный кассовый ордер, счет фактура и т.п.).

Инвентаризация – это способ уточнения показателей учета и последующего контроля над сохранностью имущества организации.

Счета бухгалтерского учета являются способом вторичной регистрации и группировки имущества организации и хозяйственных операций с целью текущего наблюдения и контроля за ним.

Хозяйственные операции отражаются на счетах бухгалтерского учета с помощью двойной записи, которая показывает взаимную связь объектов учета под влиянием хозяйственных операций.

Например, операция поступления денег с расчетного счета в кассу вызовет изменения как в составе денежных средств на расчетном счете (уменьшение), так и в составе денежных средств в кассе (увеличение).

Благодаря двойной записи каждая хозяйственная операция отражается в равных суммах не менее чем в двух счетах (в приведенном примере: 51 «Расчетный счет» и 50 «Касса»). Двойная запись операции на счетах является способом отражения взаимосвязи хозяйственных явлений.

Совокупность счетов представляет собой План счетов.

Активные счета предназначены для учета имущества организации (счета 50 «Касса», 51 «Расчетные счета», 01 «Основные средства» и др.).

Пассивные счета предназначены для учета обязательств организации (источник формирования ресурсов) счета 80 «Уставной капитал», 66 «Кредиторская задолженность».

Активно-пассивные счета на них отражается и имущество и обязательства организации 60 «Расчеты с поставщиками», 62 «Расчеты с покупателями».

Каждый счет имеет дебет и кредит, у активных по дебету увеличение и по кредиту уменьшение, у пассивных наоборот, по кредиту увеличение по дебету уменьшение.

Оценка является способом денежного выражения объектов бухгалтерского учета. Применение установленного способа оценки обеспечивает реальность балансов и отчетов, реальность и сопоставимость показателей хозяйственной деятельности организации.

Для контроля за хозяйственной деятельностью необходимо знать себестоимость каждого вида и всей товарной продукции в целом, что применяется метода калькуляции. Калькуляция это способ исчисления себестоимости единицы каждого вида и всей произведенной продукции.

Для получения сведение о состоянии имущества организации и источников его формирования на определенный момент времени периодически (как правило, на 1-е число каждого месяца) составляют бухгалтерский баланс. Бухгалтерский баланс – это способ группировки и обобщенного отражения в денежной оценке имущества организации (актив) и источников его формирования (пассив) на определенный момент времени.

1.2 Информационные процессы БУ и информационные технологии.

В бухгалтерском учете выделяются информационная, организационная, контрольная, аналитическая и коммуникационная составляющие.

Информационная функция БУ заключается в формировании информации о фактическом состоянии и изменениях в имущественном положении экономического объекта, его производственно-хозяйственной и финансовой деятельности и достигнутых финансовых результатах. Эта информация необходима внутренним и внешним пользователям для контроля, анализа, выработки и принятия различного рода управленческих решений.

Совокупность процедур по сбору, регистрации, передаче, хранению, обработке и представлению пользователям такой информации образует информационный процесс бухгалтерского учета.

Для организации и реализации информационного процесса необходимы соответствующие средства и методы обработки информации, а также персонал, способный выполнять процедуры информационного процесса.

Информация, взаимосвязанная совокупность средств и методов ее обработки и персонал, реализующий информационный процесс, образуют информационную систему (ИС). Ее назначением является преобразование исходной информации в результатную, пригодную для принятия управленческих решений. Экономическая информационная система (ЭИС) имеет дело, прежде всего, с экономической информацией. Любому экономическому объекту присуща экономическая информационная система .

Процедуры информационного процесса могут выполняться в ИС вручную и с использованием различных технических средств: компьютеров, средств телекоммуникации, периферийных и организационно-технических средств. Компьютеры и соответствующее программное обеспечение радикально изменяют методы и технологию обработки информации. Поэтому различают неавтоматизированные и автоматизированные информационные системы.

В неавтоматизированных ИС все операции по обработке информации выполняются самими управленческими работниками без использования технических средств переработки информации. В автоматизированных ИС (АИС) значительная часть рутинных операций информационного процесса осуществляется специальными методами с помощью технических средств, без или при минимальном вмешательстве человека.

Автоматизированная информационная система (АИС) — это система, в которой информационный процесс управления автоматизирован за счет применения специальных методов обработки данных, использующих комплекс вычислительных, коммуникационных и других технических средств, в целях получения и доставки результатной информации пользователю-специалисту для выполнения возложенных на него функций управления.

Одно из важнейших мест в информационных системах предприятий занимает функция бухгалтерского учета. Для выполнения в полном объеме функций бухгалтерского учета в управлении предприятием и для составления отчетности, предоставляемой внешним пользователям, необходимо осуществлять сбор, регистрацию, передачу, накопление, хранение и обработку учетных данных. Для реализации этого информационного процесса требуются соответствующие формы организации работы, технические средства, методы и способы преобразования данных, а также персонал определенной квалификации. Все это и составляет автоматизированную информационную систему бухгалтерского учета, которая является неотъемлемой частью АИС предприятия.

Автоматизированная информационная система бухгалтерского учета (АИС-БУ) - это система, в которой информационный процесс бухгалтерского учета автоматизирован за счет применения специальных методов обработки данных, использующих комплекс вычислительных, коммуникационных и других технических средств, в целях получения и доставки информации, необходимой специалистам-бухгалтерам для выполнения функций управленческого и финансового учета.

В информационном

процессе АИС-БУ выделяются три этапа,

включающие определенные процедуры преобразования информации.

Первый этап «документирование хозяйственных операций и формирование внутри машинной информационной базы» На этом этапе реализуются сбор данных, их регистрация, передача на обработку, хранение, накопление и подготовка к обработке.

Второй этап «обобщение учетных данных и формирование учетных регистров». Он предполагает обработку учетных данных, их систематизацию и обобщение в течение отчетного периода, формирование аналитических и синтетических учетных регистров, а также составление оперативных отчетов, позволяющих бухгалтеру осуществлять контроль имущества предприятия и правильность отражения в учете производственно-хозяйственной и финансовой деятельности предприятия. Здесь выполняется процедура поиска, сортировки и группировки данных, и вычислительной обработки, отображения, тиражирования.

Третий этап «завершение отчетного периода и формирование бухгалтерской и другой внешней отчетности». Здесь также выполняются процедуры обработки учетных данных. Они связаны с завершением месяца и отчетного периода формированием регламентированной бухгалтерской отчетности позволяющей составить представление о финансовом и имущественном положении предприятия на определенную дату и о финансовых результатах за отчетный период. Кроме того, на этом этапе составляется налоговая, статистическая отчетность и отчетность во внебюджетные фонды. Бухгалтерская отчетность особенно годовая является важным источником информации для внешних пользователей, которые, анализируя её, делают заключение о работе предприятия, его финансовой устойчивости и платежеспособности. Информация этого этапа доступна и внутренним пользователям помимо работников бухгалтерии, которые анализируют её и вырабатывают управленческие решения при выполнении своих специфических функций.

Все процедуры в информационном процессе АИС-БУ выполняются в определенной последовательности, с применением различных методик, при помощи специальных методов и средств. Установленная последовательность взаимосвязанных процедур преобразования информации и совокупность методов и способов их реализации в определенной технической и программной среде определяют информационную технологию (ИТ).

ИТ предметной области бухгалтерского учета характеризуют две составляющие:

- Технологический процесс, определяющий последовательность этапов, процедур, операций, действий по преобразованию информации;

- Совокупность методов и способов, используемых при выполнении процедур преобразования информации.

Для современных информационных технологий, применяемых в АИС-БУ характерны следующие черты:

- Реализация информационных технологий решения задач учета, как в среде автономного использования компьютеров, так и в среде компьютерных сетей;

- Активное участие бухгалтера, учетного работника как конечных пользователей в информационном процессе непосредственно на рабочих местах, оснащенных компьютерами;

- Интерактивный режим работы, позволяющий вмешиваться в процесс обработки информации, меняя при необходимости данные и ход решения задач;

- Дружественный пользовательский интерфейс, использующий меню, подсказки, возврат к предыдущим действиям и т.п.;

- Интегрированность разных программных комплексов при реализации функций бухгалтерского учета: программ бух. учета, табличных процессоров, текстовых редакторов и др.;

- Ведение единой информационной базы и организация доступа к ней широкого круга пользователей в рамках ответственности и отведенных им полномочий;

- Автоматизация формирования первичных документов и бухгалтерский записей;

- Перенастройка форм и способов представления информации в процессе решения задач;

- Интерактивный режим работы с выходными документами;

- Возможность коллективной работы над документами в среде сетей;

- Адаптированность унифицированных систем к конкретным условиям их применения.

Различают обеспечивающие и функциональные информационные технологии.

Обеспечивающие информационные технологии — это технологии, которые могут использоваться как инструментарий в любой предметной области, в том числе в бухгалтерском учете, при решении разнообразных задач. Они достаточно многообразны и ориентированы на различные классы задач от простых до сложных — от обработки документов текстовыми процессорами до принятия решении в экспертных системах.

Функциональные информационные технологии — реализуют технологию решения задач в конкретной предметной области путем использования комбинации нескольких различных обеспечивающих технологий.

В зависимости от сложности обеспечивающих технологий они ориентированы либо только на специалистов-проектировщиков АИС, либо ими может пользоваться широкий круг управленческих работников (не профессионалов в области компьютерной техники). Так, многие СУБД содержат средства, позволяющие программистам создавать предметно-ориентированные пакеты программ, и инструменты, с помощью которых непрофессиональный пользователь, например бухгалтер, может создать и вести свою базу данных.

1С: Предприятие является не только совокупностью учетно-аналитических программ, но и средой разработки новых программ.

Как правило, при автоматизации какой-либо предметной области приходится применять сразу несколько информационных технологий, реализуемых различными программными средства ми. При этом важное значение приобретает интеграция (стыковка) программных средств, используемых пользователем, например, для экспорта данных, сформированных программой бухгалтерского учета, в табличный процессор для проведения анализа. Иногда небольшие предприятия используют бухгалтерские программы только для сводного учета и составления отчетности, а задачи аналитического учета реализуют с помощью табличного процессора с последующей передачей итоговых данных в бухгалтерскую программу.

Следует четко понимать различия между АИС-БУ и информационными технологиями. Первая особенность обусловлена различием их целей. Основная цель АИС-БУ состоит в получении результатной информации и предоставлении ее управленческим работникам для принятия решений. Целью ИТ является выполнение четко определенных действий по переработке информации, применяя соответствующие средства, методы и способы реализации процедур информационного процесса.

Второе отличие заключается в том, что информационная технология может существовать и вне конкретной АИС-БУ, как это имеет место в отношении обеспечивающих информационных технологий.

И третье, АИС-БУ является средой, в которой реализуется информационная технология — процесс преобразования информации. Для этого АИС-БУ имеет набор обеспечивающих компонент: информационное, техническое, математическое, программное, лингвистическое, организационное, технологическое, правовое и методическое обеспечение.

1.3 Структура учетной информации.

В настоящее время информация рассматривается как один из основных ресурсов развития общества. Экономическая деятельность хозяйствующего субъекта связана с экономической информацией, которая сопровождает и отражает процессы производства, распределения, обмена и потребления материальных благ и услуг.

Экономическая информация может быть классифицирована по разным признакам. По функциям управления она подразделяют на плановую, учетную, нормативно-справочную и аналитическую.

Плановая информация описывает явления и события, которые должны быть совершены в будущем. Плановая информация в системе управления реализует прямую связь и по мере продвижения от верхних уровней управления к нижним становится более детальной, объемной, охватывает более короткие временные периоды. В зависимости от уровней управления плановая информация бывает прогнозной, перспективной, технико-экономической и оперативно-календарной.

Учетная информация отражает уже совершившиеся события, явления, хозяйственные процессы. Ее разделяют на оперативную, бухгалтерскую и статистическую информацию. На долю учетной информации приходится более 70% общего объема экономической информации. В системе управления учетная информация реализует обратную связь и по мере перемещения с нижних уровней управления на верхние обобщается, укрупняется. На оперативном уровне управления учетная информация представляется количественными показателями: количеством произведенной и сданной на склад продукции, количеством израсходованных материальных ресурсов и т.п. Здесь же учетные объекты идентифицируются в разрезе объектов аналитического учета. На уровне бухгалтерского учета оперативная информация получает стоимостную оценку, идентифицируется, накапливается и обобщается в разрезе синтетических счетов и субсчетов, а при составлении отчетности — в разрезе показателей форм отчетности.

К нормативной информации относятся нормы и нормативы, рассчитываемые при решении задач конструкторско-технологической подготовки производства. К ним относятся, например, подетальные нормы расхода материальных ресурсов, подетально-пооперационные нормы трудовых затрат. Кроме того, к этой информации относятся такие данные, как тарифные ставки, оклады, ставки отчислений во внебюджетные фонды от заработной платы, ставки налогообложения, адресные и банковские данные контрагентов предприятия и многие другие подобные данные, которые активно используются при решении задач учета. Значительный удельный вес нормативной информации приходится на задачи управленческого учета.

Аналитическая информация возникает в процессе опенки показателей производственно-хозяйственной и финансовой деятельности предприятия. На ее основе вырабатываются управленческие решения.

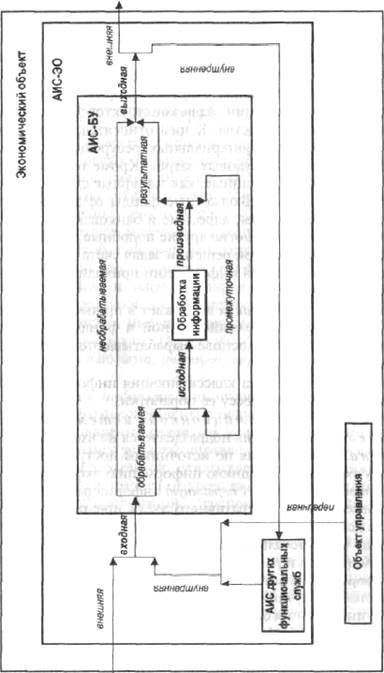

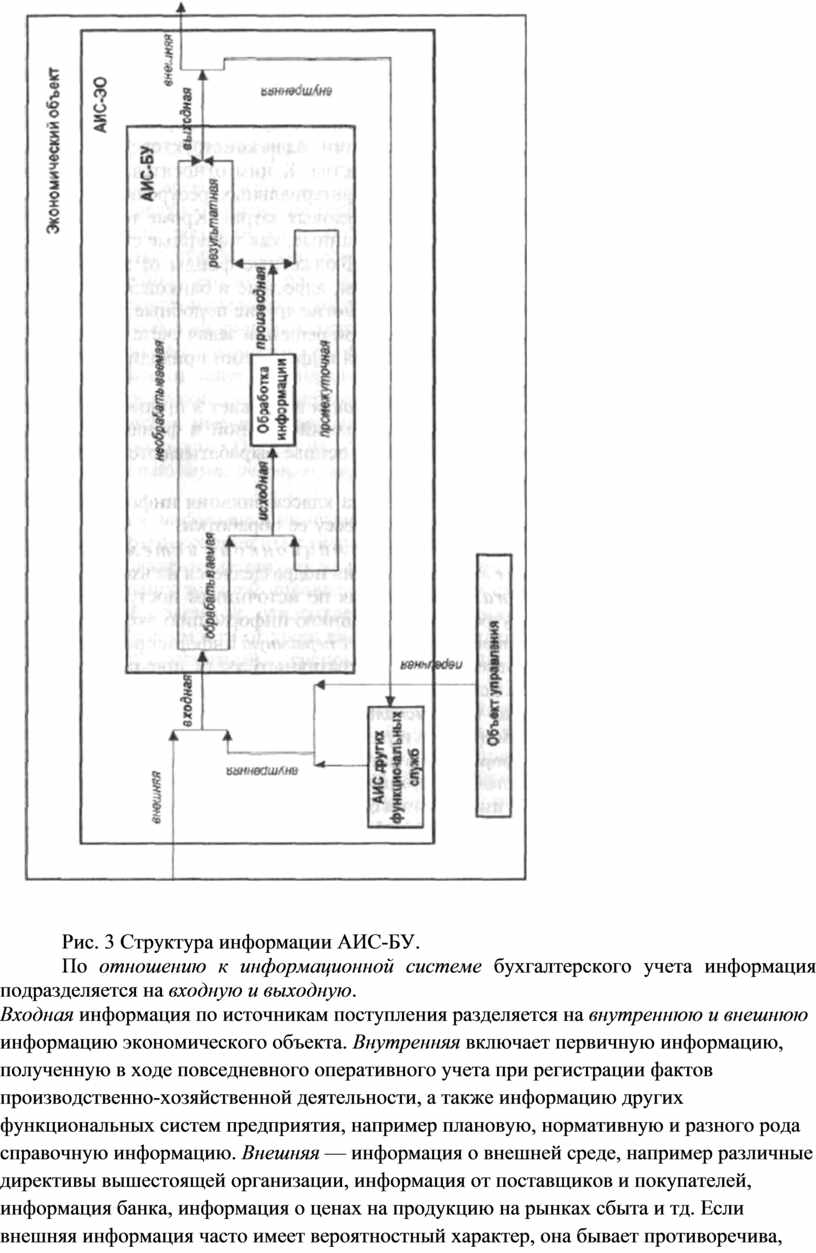

На рисунке 3 представлена классификация информации по отношению к АИС-БУ и процессу её обработки.

Рис. 3 Структура информации АИС-БУ.

По отношению к информационной системе бухгалтерского учета информация подразделяется на входную и выходную.

Входная информация по источникам поступления разделяется на внутреннюю и внешнюю информацию экономического объекта. Внутренняя включает первичную информацию, полученную в ходе повседневного оперативного учета при регистрации фактов производственно-хозяйственной деятельности, а также информацию других функциональных систем предприятия, например плановую, нормативную и разного рода справочную информацию. Внешняя — информация о внешней среде, например различные директивы вышестоящей организации, информация от поставщиков и покупателей, информация банка, информация о ценах на продукцию на рынках сбыта и тд. Если внешняя информация часто имеет вероятностный характер, она бывает противоречива, неполна и неточна, то внутренняя информация должна отличаться полнотой, точностью, достоверностью и своевременностью. Особо следует выделить информацию, содержащуюся в законодательных документах, нормативных актах, инструкциях по бухгалтерскому учету. Такая информация не подлежит обработке, но бухгалтер руководствуется ею в своей работе, на нее опираются при разработке алгоритмов решения задач в АИС-БУ.

По отношению к процессам обработки входная информация подразделяется на обрабатываемую и необрабатываемую, т.е. ту, которая проходит «транзитом» через информационную систему учета, не используется и не обрабатывается ею, но содержится в поступающих документах. Такая информация встречается, как правило, в документах, которые используются не только бухгалтерией, но и другими функциональными службами.

Входящая обрабатываемая информация вместе с промежуточной информацией образуют исходную для обработки информацию. Результатом обработки является производная информация. Из нее выделяют промежуточную информацию, которая участвует в дальнейшей обработке и подлежит хранению, например остатки на счетах в течение отчетного периода, и результатную информацию, которая рассматривается как окончательный итог обработки, например, данные отчетности. Как промежуточная, так и результатная информация отражаются в выходных документах — отчетах.

Результатная информация вместе с необрабатываемой информацией составляют выходную информацию. По назначению она разделяется на внутреннюю информацию, которую использует бухгалтерия и другие функциональные службы предприятия для анализа, контроля, при выработке и принятии управленческих решений, и внешнюю информацию, предназначенную для внешних пользователей: банков, инвесторов, контрагентов, государственных органов управления и т.п.

Важным классификационным признаком является стабильность, в соответствии с которым выделяется постоянная (условно-постоянная) и переменная информация. Постоянная информация не изменяется и многократно используется в течение длительного времени. Она может быть справочной, нормативной и плановой. Выделение ее важно для организации различных справочников, используемых при решении учетных задач, формировании первичных документов и отчетов. Переменная информация отражает количественные и качественные характеристики производственно-хозяйственной деятельности предприятия. Так, каждый зарегистрированный факт хозяйственной деятельности относится к переменной информации.

Учетная информация должна соответствовать некоторым требованиям. Она должна быть достоверной и полной, актуальной и своевременной, достаточной и полезной.

Первичная информация должна быть документально подтвержденной и юридически правильно оформленной. Последняя относится и к результатной выходной, предоставляемой в виде отчетов.

Особые требования предъявляются к информации бухгалтерской отчетности т.к. она используется многочисленными внешними и внутренними пользователями при принятии особо важных решений.

К информации бухгалтерской отчетности предъявляются требования, установленные международными стандартами: уместность (возможность оказывать влияние на экономические решения); понятность (доступность для понимания экономически подготовленными лицами); надежность (предполагает исключение существенных ошибок); сопоставимость (возможность сравнения с данными предшествующих периодов либо данными аналогичных экономических субъектов).

Обладая всеми свойствами экономической информации, учетная информация имеет и свои особенности:

- Большие объемы и разнообразие;

- Многократное повторение циклов получения и преобразования в установленные временные периоды (месяц, квартал, год);

- Значительный удельный вес и сложность логических операций при относительной простоте арифметической обработки;

- Массовый характер вычислений, выполняемых по типовым алгоритмам с определенной периодичностью;

- «сжатие» информации при продвижении её вверх. Так, аналитический учет в бухгалтерии ведется в разрезе объектов как в количественных, так и в стоимостных показателях, а в синтетическом учете - только в разрезе счетов в стоимостных показателях;

- многообразие её источников и потребителей;

- длительное хранение некоторых видов результатной информации.

Учетная информация, как категория экономической информации, имеет сложную иерархическую структуру, которую можно разделить на более мелкие смысловые единицы:

1) Реквизит – это минимальная структурная единица информации, которую нельзя разделить на более мелкие составные элементы. Реквизиты бывают 2-х видов: реквизиты-признаки и реквизиты-основания.

Реквизиты-основания отражают количественные свойства явлений, процессов, хозяйственных операций, выраженные в определенных единицах измерения (например, сумма вклада в рублях, ставка налога в процентах и т.д.). Реквизиты-основания бывают представлены только в виде чисел.

Реквизиты-признаки характеризуют качественную сторону описываемого объекта (например, место и время действия, фамилия, имя, отчество исполнителя, наименование работы и т.д.), реквизиты-признаки указывают к чему относится основание. Например, 25 января 2009 г. поступило с фермы № 1 на склад № 1 поступило 5 ц молока. Реквизит-основание указывает количество центнеров (5), а реквизиты-признаки – когда (25 января 2009 г), откуда (ферма №1), куда (склад №1) и какая продукция (молоко) поступила.

Отдельно взятые реквизиты-признаки и реквизиты-основания экономического смысла не имеют, поэтому применяются только в сочетании друг с другом, образуя более сложные логические конструкции составные единицы информации (СЕИ)

2) Показатель - сочетание одного реквизита-основания с одним или несколькими соответствующими ему реквизитами-признаками. Показатель является информационной совокупностью наименьшего состава, достаточной для образования самостоятельного сообщения или формирования документа. Например, информационная совокупность « 10 тонн зерна» состоит из реквизита-основания «10» и двух рекизитов-признаков – «тонна» и «зерно», что вполне отражает экономический смысл сообщения и потому является показателем.

Способы описания показателей: словесный, табличный, математический.

3) Документ – это совокупность взаимосвязанных по смыслу экономических показателей, наиболее удобная форма представления информации, отличающаяся наглядностью и обеспечивающая юридический статус информации; документ является минимальной СЕИ.

4) Массив информации – это совокупность информации, содержащейся в различных в различных однородных документах; набор данных или документов одной формы со всеми их значениями либо сочетание наборов данных, относящихся к одной задаче.

5) Информационный поток – совокупность массивов, относящихся к одной функции управления.

6) Информационная система объекта – это совокупность информационных потоков, характеризующих управленческую работу в целом.

.

[1-4, 6, 12, 18 ]

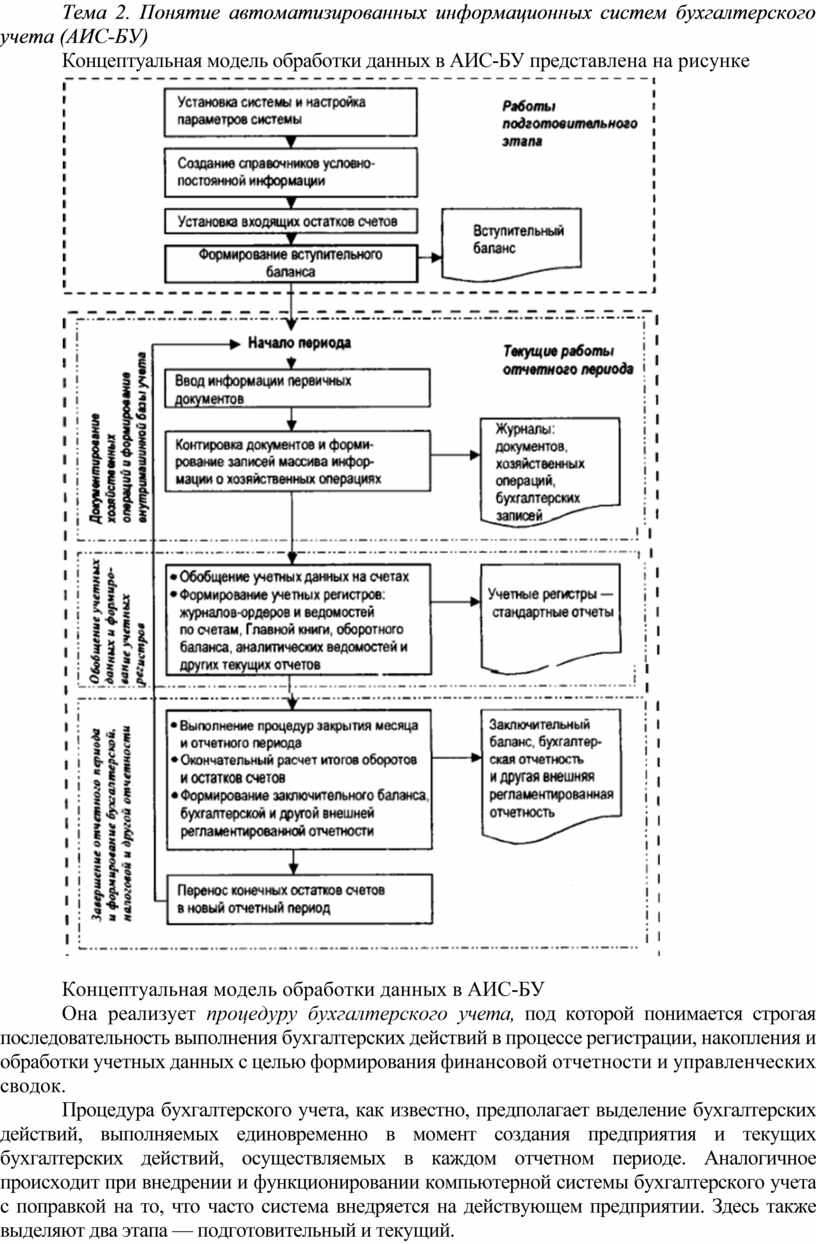

Тема 2. Понятие автоматизированных информационных систем бухгалтерского учета (АИС-БУ)

Концептуальная модель обработки данных в АИС-БУ представлена на рисунке

Концептуальная модель обработки данных в АИС-БУ

Она реализует процедуру бухгалтерского учета, под которой понимается строгая последовательность выполнения бухгалтерских действий в процессе регистрации, накопления и обработки учетных данных с целью формирования финансовой отчетности и управленческих сводок.

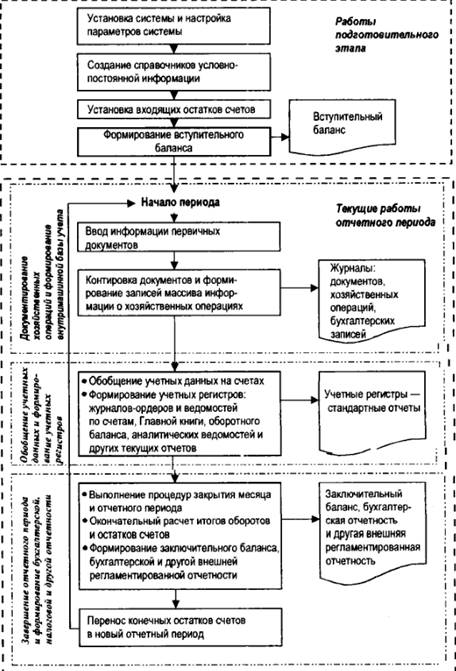

Процедура бухгалтерского учета, как известно, предполагает выделение бухгалтерских действий, выполняемых единовременно в момент создания предприятия и текущих бухгалтерских действий, осуществляемых в каждом отчетном периоде. Аналогичное происходит при внедрении и функционировании компьютерной системы бухгалтерского учета с поправкой на то, что часто система внедряется на действующем предприятии. Здесь также выделяют два этапа — подготовительный и текущий.

Подготовительный этап связан с вводом системы автоматизации учета в эксплуатацию. Работы, выполняемые на этом этапе, носят единовременный, разовый характер. Наряду со специальными подготовительными работами, относящимися к области компьютеризации, такими как установка системы, настройка отдельных параметров, организация справочников и других, выполняются работы, составляющие процедуру бухгалтерского учета — ввод начальных остатков счетов на основе инвентаризационных описей имущества и обязательств, составление вступительного баланса на момент ввода системы в эксплуатацию. Среди специальных подготовительных работ выделяют организацию справочников и, прежде всего, справочников бухгалтерских счетов, субсчетов, аналитических счетов.

При функционировании системы автоматизации учета процесс обработки информации сводится к циклически повторяемой в каждый отчетный период последовательности действий. Здесь выделяются три основные этапа, соответствующие трем стадиям учетного процесса:

документирование хозяйственных операций и формирование внутри машинной базы учета: ввод данных первичных документов, кодировка документов;

обобщение учетных данных и формирование текущих учетных регистров и внутренних отчетов;

завершение отчетного периода и формирование регламентированной внешней отчетности: бухгалтерской, налоговой отчетности во внебюджетные фонды и др.

Характеристика автоматизированных форм учета.

Компьютерный учет строится на тех же методических принципах, что и ручной учет — в соответствии с Федеральным законом о бухгалтерском учете и другими нормативными актами, регламентирующими порядок ведения учета. Тем самым обеспечивается единство бухгалтерского учета вне зависимости от используемой формы. Несмотря на это компьютерный учет имеет свои специфические особенности, связанные технологией регистрации, накопления и обработки учетных данных и формированием бухгалтерской отчетности. Именно это позволяет говорить о компьютерной форме учета как особой форме счетоводства.

Существуют следующие фундаментальные различия компьютерной и ручных форм учета.

1. Однократная регистрация первичной информации. В ручном учете доминирует принцип многократной регистрации учетных данных (не путать с принципом двойной записи), когда бухгалтер заносит один и тот же показатель в разные журналы, книги, ведомости с разным уровнем обобщения показателей и способом их группировки. Такой подход категорически противоречит принципам построения компьютерных технологий, предполагающих такую организацию информационной системы, при которой любые данные вводятся однократно, но многократно используются за счет возможности автоматизации процедур преобразования и группирования их компьютером в соответствии с указаниями пользователя.

2. Унифицированный способ обобщения учетной информации. В компьютерной форме учета счет является универсальным и достаточным регистром для обобщения учетной информации, позволяющим отказаться от каких-либо других накопительных регистров. Все остальные учетные регистры, присущие ручному учету, формируются программой автоматически на основе используемых в данной системе автоматизации моделей системы счетов, системы записей на счетах, аналитического учета, учетного цикла, технологии получения и способов представления выходной информации. Таким образом, функции ручного переноса хозяйственных операций из одного регистра в другой в целях накопления и систематизации бухгалтерских записей отпадают. Старые формы регистров заменяются новыми, изменяется материальная основа, структура, форма учетных регистров. Они становятся более компактными и удобными для обзора на экране монитора, при печати. Вводится технология работы с интерактивными регистрами-отчетами.

3. Неограниченная аналитичность учета. При компьютерной форме учета отсутствуют принципиальные ограничения на возможность получения любой аналитической информации, в любом разрезе, с любой степенью обобщения, за любой период времени, в течение которого накапливаются учетные данные. Это обеспечивается за счет возможности автоматической обработки данных быстродействующими ЭВМ и хранения информации всех учетных периодов в единой, интегрированной базе данных Конечно, данное свойство реализуется лишь потенциально и существенно зависит от модели бухгалтерского учета, использованной при создании конкретной компьютерной системы. Однако уже сейчас гибкость получения аналитической информации в большинстве серьезных автоматизированных систем намного выше, чем при использовании ручных форм учета, в которых аналитические группировки предопределены самой формой.

4. Встроенные бухгалтерские знания. В компьютерную форму учета встраиваются правила формирования тех или иных проводок по хозяйственным ситуациям, т.е. форма бухгалтерского учета наполняется специфическими бухгалтерскими знаниями, которые определяют учетную политику предприятия, это автоматизирует наиболее творческую процедуру реконструкции данных с хозяйственных операциях, отраженных в первичных документах, в бухгалтерские записи, а также гарантирует единообразие отображения однотипных операций. Кроме того, работа по идентификации большинства хозяйственных операций может быть передана менее квалифицированному учетному персоналу. Высококвалифицированные работники (главный бухгалтер, его заместитель или старший бухгалтер) контролируют этот процесс, а также принимают непосредственное участие в адаптации базы бухгалтерских знаний к специфике предприятий.

5. Автоматизация регламентных процедур закрытия месяца и отчетного периода. Возможность по запросу рассчитать итоги оборотов и сальдо по счетам, выполнить процедуры закрытия отчетного периода, формировать внутренние отчеты и внешнюю отчетность, позволяют бухгалтеру в каждый момент времени контролировать важнейшие финансовые показатели работы предприятия, а также моделировать финансовые результаты в зависимости от варианта проведения той или иной хозяйственной операции.

6. Повышение достоверности учетных данных. При обработке и обобщении учетных данных арифметические ошибки исключаются, так как все вычисления выполняются на основе встроенных алгоритмов. Ошибки могут появиться только при вводе данных или неверной технологии эксплуатации компьютерной системы. Однако внесение исправлений в исходные данные в рамках отчетного периода не представляет сложности, так как все данные отчетного периода доступны для исправления, а итоги могут быть пересчитаны в любой момент. Ограничения накладываются только на полномочия лиц, выполняющих эти корректировки.

7. Возможность параллельного ведения учета в нескольких различных стандартах. При использовании компьютерной формы бухгалтерского учета на базе одних и тех же однократно вводимых данных можно получать несколько систем оценок и показателей, рассчитываемых по разным методикам: одной системы в соответствии с заявленной учетной политикой для составления внешней отчетности, а других — для целей внутреннего анализа хозяйственной деятельности. Уже сейчас в наиболее совершенных системах автоматизации не существует принципиальных ограничений на возможность поддержки и параллельного использования любых учетных методик и стандартов.

1. Оперативность получения данных;

2. увязка всех форм учета в единый комплекс (оперативный и бухгалтерский учет, бухгалтерский и налоговый учет, синтетический и аналитический учет).

Недостатки автоматизированной формы учета.

1. Вредность использования персонального компьютера в течение рабочего дня.

2. Сложность настройки системы на учетную политику предприятия.

3. Сложность при изменении законодательства.

[1-4, 6,12,15,18,26]

Тема 3. Классификация автоматизированных информационных систем бухгалтерского учета

Общая схема автоматизации на предприятии.

1 шаг: Потребность в автоматизации учета, что связано с :

- Увеличение объема данных;

- Внедрение новых методов.

2 шаг: Выбор программных средств:

- Отраслевая специализация;

- Тип и характер производства;

- Организационная структура управления предприятием;

- Комплексность решения задач;

- Размер предприятия;

- Тип деятельности.

3 шаг: приобретение технических средств.

4 шаг: приобретение программных средств.

Требования к программным средствам:

1. Лицензионная чистота продукта и средств разработки.

2. Адаптируемость к изменению условий.

3. Разграничение прав доступа пользователей к системе.

4. Уровень реализации проектов.

Требования к организациям (фирмам):

1. Время работы на рынке.

2. Оказание спектра услуг.

3. Позиция фирмы в рейтинге.

5 шаг. Настройка и обучение персонала расботе с программным продуктом.

6 шаг: Сопровождение программы.

Следует различать понятия «программные средства» и «программные продукты». Программные продукты — это программное обеспечение, которое создается для продажи конечным пользователям. Программные средства — более широкое понятие. К. ним относятся и программные продукты и программы индивидуального назначения, создаваемые той или иной организацией исключительно для собственных нужд.

Программно-техническая платформа. Существующая компьютерная инфраструктура организации может предопределить и ограничить выбор программных средств автоматизации бухгалтерского учета. С другой стороны, если организация только предполагает создание АИС-БУ, то требования к условиям функционирования выбранного программного продукта могут серьезно повлиять на выбор тех или иных аппаратных средств и системного программного обеспечения. Поэтому один из критериев классификации программных средств АИС-БУ базируется на анализе компьютерной инфраструктуры системы, операционной платформы, под управлением которой работает система, а также инструментальных средств, с помощью которых реализовано программное обеспечение.

В общем случае классификацию программных средств можно провести по следующим классификационным признакам:

1. По степени охвата учетных функций и функциональной полноте:

- Автоматизация отдельных разделов бухгалтерского учета (например, учет заработной платы, складской учет и т.п.)

- Частичная автоматизация учета;

- Комплексная автоматизация;

- Интегрированная система с функциями оперативного учета;

- Корпоративная система.

2. По концепции построения информационной модели учета:

- Системы с универсальной моделью учета данных;

- Системы со специализированными моделями учета данных.

3. По способу построения программной среды

- На основе единого ядра;

- Комплекс специализированных программных модулей.

4. По возможности расширения состава в базовой функции системы:

- Система с замкнутой функциональностью;

- Системы с ограниченной развитой функциональностью.

5. По порядку распространения и тиражирования:

- Массовый тираж;

- Система индивидуального назначения.

6. По размеру предприятия:

- Мини-бухгалтерия;

- Интегрированные системы;

- Бухгалтерский комплекс;

- Корпоративная система.

Классификация программных продуктов.

Мини-бухгалтерия. К классу «мини-бухгалтерия» относятся программы, предназначенные для бухгалтерий с малой численностью (1-3 чел), без явной специализации сотрудников по конкретным разделам учета. Это программы ориентированны на малый бизнес. Реализуют функции ведения синтетического и стоимостного аналитического учета, позволяют вводить и обрабатывать бухгалтерские записи, оформлять небольшой набор первичных документов и формировать отчетность. Среди этой группы программ наибольше распространение получили такие программные продукты, как «Финансы без проблем» («Ха-керс-Дизайн», Мариуполь), «1С: Бухгалтерия» (фирма 1С, Москва), «Бухгалтерия малого предприятия» (фирма «Фор», Москва) и др.

Интегрированная бухгалтерская система (ИБС). Разработки этого класса в основном выросли из предыдущего. Сегодня этот класс является наиболее распространенным. К данному классу относятся программы, объединяющие и поддерживающие ведение всех основных учетных функций и разделов. Ориентированы на малый и средний бизнес и предназначены для бухгалтерии численностью 2-5 чел. Среди этой группы наиболее распростанены продукты фирм «Парус», «Инфософт», «Инотек», «Модуль Пи» (Минск), 1С: Предприятие комплексная конфигурация.

Бухгалтерский комплекс. Самая старая форма существования бухгалтерских программ. Создаются отдельные программы под каждый раздел учета с возможностью последующего агрегирования данных. Бухгалтерский комплекс поддерживает аналитический учет и натурально-стоимостном выражении и аналитический учет с развернутым отражением остатков; дает возможность одновременной работы нескольким пользователям. В данном случае речь идет не об одной программе, а о комплексе из нескольких программ, реализующие как функции отдельных разделов учета, так и бухгалтерского учета в целом. Эти комплексы программ предназначены в основном для среднего, а некоторые и для крупного бизнеса и для бюджетной сферы. Фирмы-разработчики: «Интелект-Сервис» программы «БЭСТ», «Авэр», «Аргос», «Инфософт», «Комтех+».

Корпоративные системы (системы управления). Это современное название автоматизированной системы управления достаточно крупным предприятием, имеющим сложную организационно-производственную структуру. Включает следующие подсистемы: функционально полная система бухгалтерского учета с возможностью использования различных международных стандартов; подсистемы оперативного, производственного учета, учета кадров, различные подсистемы управления, делопроизводства и планирования, анализа и поддержки принятия решений и пр. К этому классу можно отнести продукты «Галактика» фирмы «Росэкмпертиза» и «Никос-Софт», программа «Компас», программа «1С: Управление производственным предприятием 8.2».

[1-3, 9,12]

Тема 4. Организация и технология функционирования АИС-БУ

Основные понятия 1С бухгалтерии

Система 1С Предприятие представляет собой совокупность механизмов, предназначенных для манипулирования различными типами объектов метаданных предметной области.

Под объектами метаданных понимается формальное описание неких сущностей предметной области автоматизации со сходными свойствами и одинаковым назначением. Метаданные (метаинформация) – это термин, который в буквальном смысле означает "данные о данных" или "информация об информации".

Конфигурация – это состояние системы, определяемое множеством объектов системы.

К основным относятся следующие виды объектов:

К константам относится постоянная и условно постоянная (периодически изменяемая) информация, например, "Наименование предприятия", "Ставка НДС" и т. д. Состав констант и их характеристики изменяются только в режиме конфигурирования, а значения констант устанавливаются в режиме ведения бухгалтерского учета, т. е. в режиме ведения базы данных.

Справочники – это объекты программы для ввода, хранения и получения условно-постоянной информации. Это обычно списки материалов, товаров, организаций, валют, сотрудников.

Состав справочников и их структура определяются в режиме конфигурирования, а добавление новых элементов и их коррекция возможно и в режиме базы данных.

Информация в справочниках хранится в виде записей. Размер записи произвольный, заисключением двух строковых величин: кода объекта и значения объекта. Код объекта является уникальным для данного справочника. Значение объекта - это обычно название объекта.

Список справочников, доступных пользователю, определяется на этапе настройки конфигурации. Содержание справочника пользователь может изменять произвольно: редактировать, добавлять или убирать записанную информацию.

Справочник "Подразделения" используется для ведения аналитического учета в разрезе подразделений на счетах 20, 23, 25, 26, 28, 29, и 79. Справочник позволяет вести учет на местах производственных работ (столярный цех, красильный цех, полировочный цех) и по местам концентрации хозяйственных функций (администрация, бухгалтерия).

Справочник "Виды продукции (работ, услуг)"

Справочник "Виды продукции (работ, услуг)" применяется для ведения аналитического учета на счетах 20, 28, 40, 90.

В реквизитах код и наименование рекомендуется указывать наименование и код продукции в соответствии с Общероссийским классификатором видов экономической деятельности, продукции и услуг ОК 004 – 93 № 17 от 6 августа 1993 г. (4/2009 ОКДП, утв. Госстандартом РФ 01.02.2009)

Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКДП) входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации (ЕСКК) Российской Федерации.

Постановление Правительства РФ от 10.11.2009 N 677 Об общероссийских классификаторах технико-экономической и социальной информации в социально-экономической области

Ниже приведён актуальный перечень общероссийских классификаторов технико - экономической и социальной информации и федеральных органов ответственных за их ведение.

|

Наименование общероссийского классификатора |

|

Общероссийский классификатор стандартов (ОКС) |

|

Общероссийский классификатор услуг населению (ОКУН) |

|

Общероссийский классификатор информации по социальной защите населения (ОКИСЗН) |

|

Общероссийский классификатор продукции (ОКП) |

|

Общероссийский классификатор управленческой документации (ОКУД) |

|

Общероссийский классификатор изделий и конструкторских документов (ЕСКД) |

|

Общероссийский классификатор основных фондов (ОКОФ) |

|

Общероссийский классификатор валют (ОКВ) |

|

Общероссийский классификатор единиц измерения (ОКЕИ) |

|

Общероссийский классификатор информации о населении (ОКИН) |

|

Общероссийский классификатор деталей, изготавливаемых сваркой, пайкой, склеиванием и термической резкой (ОКД) |

|

Общероссийский технологический классификатор деталей машиностроения и приборостроения (ОТКД) |

|

Общероссийский технологический классификатор сборочных единиц машиностроения и приборостроения (ОТКСЕ) |

|

Общероссийский классификатор стран мира (ОКСМ) |

|

Общероссийский классификатор информации об общероссийских классификаторах (ОКОК) |

|

Общероссийский классификатор органов государственной власти и управления (ОКОГУ) |

|

Общероссийский классификатор объектов административно-территориального деления (ОКАТО) |

|

Общероссийский классификатор предприятий и организаций (ОКПО) |

|

Общероссийский классификатор форм собственности (ОКФС) |

|

Общероссийский классификатор организационно-правовых форм (ОКОПФ) |

|

Общероссийский классификатор территорий муниципальных образований (ОКТМО) |

|

Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКДП) |

|

Общероссийский классификатор экономических регионов (ОКЭР) |

|

Общероссийский классификатор видов экономической деятельности (ОКВЭД) |

|

Общероссийский классификатор специальностей по образованию (ОКСО) |

|

Общероссийский классификатор специальностей высшей научной квалификации (ОКСВНК) |

|

Общероссийский классификатор начального профессионального образования (ОКНПО) |

|

Общероссийский классификатор занятий (ОКЗ) |

|

Общероссийский классификатор профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР) |

|

Общероссийский классификатор полезных ископаемых и подземных вод (ОКПИиПВ) |

|

Общероссийский классификатор видов грузов, упаковки и упаковочных материалов (ОКВГУМ) |

|

Общероссийский классификатор гидроэнергетических ресурсов (ОКГР) |

Справочник "Сотрудники"

Данные о сотрудниках предприятия фиксируются в справочнике "Сотрудники".

Справочник "Сотрудники" используется для хранения информации о сотрудниках, указания конкретных физических лиц в качестве реквизитов других объектов конфигурации, а также при начислении заработной платы, при оформлении документов внутреннего документооборота и др.

Справочник "Статьи общехозяйственных затрат"

В справочнике "Статьи общехозяйственных затрат" ведется список видов общехозяйственных затрат предприятия. Этот справочник используется для ведения аналитического учета на счете 26. Он имеет три уровня.

Справочник "Статьи общепроизводственных затрат"

Справочник "Статьи общепроизводственных затрат" применяется для ведения списка видов общепроизводственных расходов предприятия и для аналитического учета на счете 25. Перечень (список) статей общепроизводственных затрат в справочнике формируется предприятием самостоятельно.

Справочник "Статьи затрат на производство"

Справочник "Статьи затрат на производство" предназначен для учета затрат на производство продукции, выполнения работ, оказания услуг в разрезе отдельных статей затрат а также для аналитического учета на счетах 20 и 28. Справочник имеет трехуровневую структуру.

Перечень (список) статей затрат в справочнике формируется предприятием самостоятельно с любой степенью детализации.

Перечисления

Перечисления - это поименованные списки, содержащие некоторый набор значений.

Например, перечисление "Элементы затрат" содержит наименования элементов затрат, перечисление "Налоги" содержит список наименований налогов. Значения перечислений задаются на этапе конфигурирования и не могут быть изменены при работе с базой данных.

Документы

Документы – это объекты программы (подпрограммы), предназначенные для ввода и

сохранения в базе данных информации о фактах хозяйственной деятельности. Документы используются для автоматического выполнения часто встречающихся операций. Это, например, счета, накладные, платежные поручения и т. д. Создаются документы в режиме конфигурирования, а реквизиты документов вводятся в режиме ведения базы данных.

Журналы документов

Журналы документов предназначены для регистрации информации о введенных документах. Это журналы "Банк", "Кассовая книга", "Реализация" и др. Перечень журналов, состав и форма представления информации определяются на этапе конфигурирования.

Отчеты и обработки

Отчет - это объект программы, обеспечивающий формирование некоторой выходной (печатной) формы документа на основе информации, содержащейся в базе учетных данных. Обработки предназначены для выполнения различных действий над информацией

В системе 1С Предприятие в подсистеме Бухгалтерия встроены механизмы манипулирования следующими видами объектов метаданных:

Бухгалтерские счета

В типовой конфигурации установлен один рабочий план счетов, имеющий название "Основной". План счетов может корректироваться как в режиме конфигурирования, так и в режиме ведения бухгалтерского учета.

Виды субконто

Субконто – это объект аналитического учета.

Вид субконто - это совокупность однотипных групп объектов аналитического учета по счетам бух.учета. (основные средства, товары, материалы, места хранения, сотрудники и др.).

Характеристики видов субконто устанавливаются при конфигурировании системы. Обычно виду субконто соответствует справочник или перечисление, содержащее конкретные значения этих объектов.

Операция

Операция – это отражение в бухгалтерском учете любого факта хозяйственной деятельности, фиксируемого в виде записи в Журнал операций. В бухгалтерском учете операция, как правило, формирует одну или несколько проводок.

Проводка

Проводка – это двойная запись на счетах бухгалтерского учета, отражающая изменение состояния хозяйственных средств. Проводки не существуют отдельно от операций. Каждая проводка принадлежит только одной операции. Операция всегда принадлежит документу, причем у документа может быть только одна операция.

В типовой конфигурации реализуются три режима ввода операций и проводок: ввод операций (и проводок) вручную, ввод типовых операций (и проводок) и ввод операций (и проводок) с использованием документов.

Общая настройка конфигурации

Общая настройка позволяет установить значения констант конфигурации с учетом разных организационно-правовых форм предприятий. Новые значения констант устанавливаются на четырех закладках формы (шаблона для ввода реквизитов) "Общая настройка конфигурации". Эти значения являются общими для всей информационной базы.

Списки начальных значений, которые будут использоваться в новых документах, частично заполнены при дистрибутивной установке программы.

Почти все начальные значения, которые используются в бухгалтерии данного предприятия, совпадают с установленными "по умолчанию".

Организация системы счетов БУ и справочников в АИС-БУ

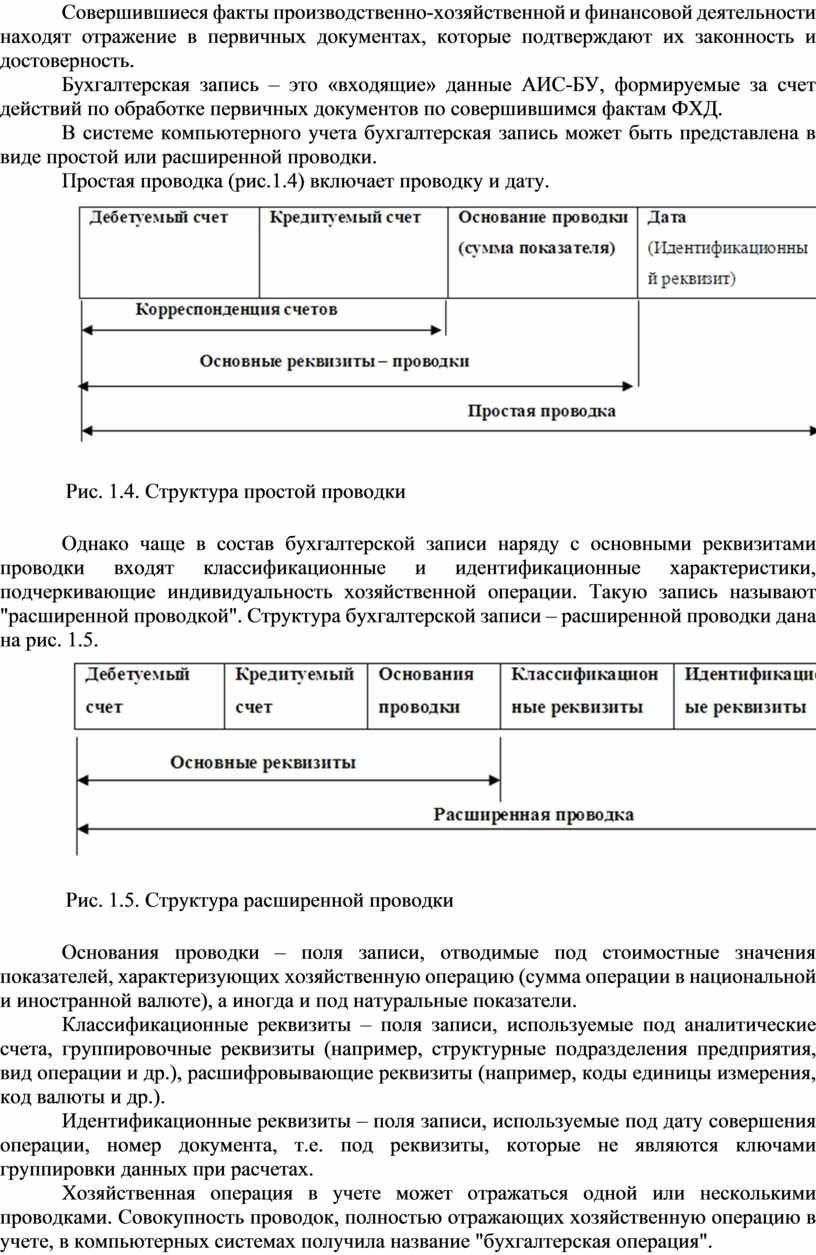

Совершившиеся факты производственно-хозяйственной и финансовой деятельности находят отражение в первичных документах, которые подтверждают их законность и достоверность.

Бухгалтерская запись – это «входящие» данные АИС-БУ, формируемые за счет действий по обработке первичных документов по совершившимся фактам ФХД.

В системе компьютерного учета бухгалтерская запись может быть представлена в виде простой или расширенной проводки.

Простая проводка (рис.1.4) включает проводку и дату.

|

|

|

Рис. 1.4. Структура простой проводки |

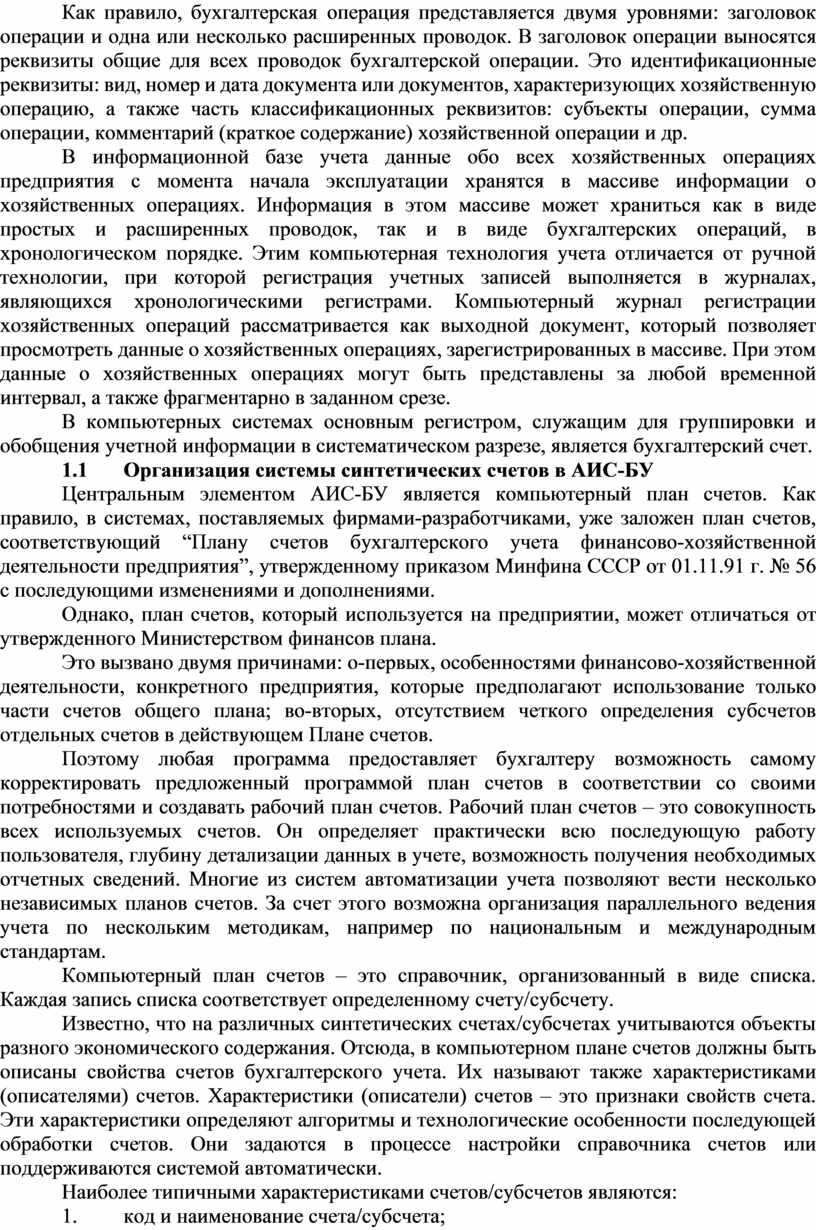

Однако чаще в состав бухгалтерской записи наряду с основными реквизитами проводки входят классификационные и идентификационные характеристики, подчеркивающие индивидуальность хозяйственной операции. Такую запись называют "расширенной проводкой". Структура бухгалтерской записи – расширенной проводки дана на рис. 1.5.

|

|

|

Рис. 1.5. Структура расширенной проводки |

Основания проводки – поля записи, отводимые под стоимостные значения показателей, характеризующих хозяйственную операцию (сумма операции в национальной и иностранной валюте), а иногда и под натуральные показатели.

Классификационные реквизиты – поля записи, используемые под аналитические счета, группировочные реквизиты (например, структурные подразделения предприятия, вид операции и др.), расшифровывающие реквизиты (например, коды единицы измерения, код валюты и др.).

Идентификационные реквизиты – поля записи, используемые под дату совершения операции, номер документа, т.е. под реквизиты, которые не являются ключами группировки данных при расчетах.

Хозяйственная операция в учете может отражаться одной или несколькими проводками. Совокупность проводок, полностью отражающих хозяйственную операцию в учете, в компьютерных системах получила название "бухгалтерская операция".

Как правило, бухгалтерская операция представляется двумя уровнями: заголовок операции и одна или несколько расширенных проводок. В заголовок операции выносятся реквизиты общие для всех проводок бухгалтерской операции. Это идентификационные реквизиты: вид, номер и дата документа или документов, характеризующих хозяйственную операцию, а также часть классификационных реквизитов: субъекты операции, сумма операции, комментарий (краткое содержание) хозяйственной операции и др.

В информационной базе учета данные обо всех хозяйственных операциях предприятия с момента начала эксплуатации хранятся в массиве информации о хозяйственных операциях. Информация в этом массиве может храниться как в виде простых и расширенных проводок, так и в виде бухгалтерских операций, в хронологическом порядке. Этим компьютерная технология учета отличается от ручной технологии, при которой регистрация учетных записей выполняется в журналах, являющихся хронологическими регистрами. Компьютерный журнал регистрации хозяйственных операций рассматривается как выходной документ, который позволяет просмотреть данные о хозяйственных операциях, зарегистрированных в массиве. При этом данные о хозяйственных операциях могут быть представлены за любой временной интервал, а также фрагментарно в заданном срезе.

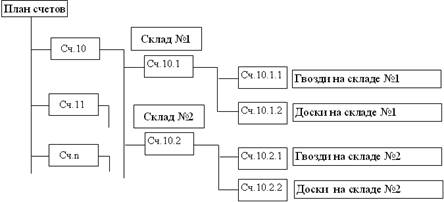

В компьютерных системах основным регистром, служащим для группировки и обобщения учетной информации в систематическом разрезе, является бухгалтерский счет.

Центральным элементом АИС-БУ является компьютерный план счетов. Как правило, в системах, поставляемых фирмами-разработчиками, уже заложен план счетов, соответствующий “Плану счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия”, утвержденному приказом Минфина СССР от 01.11.91 г. № 56 с последующими изменениями и дополнениями.

Однако, план счетов, который используется на предприятии, может отличаться от утвержденного Министерством финансов плана.

Это вызвано двумя причинами: о-первых, особенностями финансово-хозяйственной деятельности, конкретного предприятия, которые предполагают использование только части счетов общего плана; во-вторых, отсутствием четкого определения субсчетов отдельных счетов в действующем Плане счетов.

Поэтому любая программа предоставляет бухгалтеру возможность самому корректировать предложенный программой план счетов в соответствии со своими потребностями и создавать рабочий план счетов. Рабочий план счетов – это совокупность всех используемых счетов. Он определяет практически всю последующую работу пользователя, глубину детализации данных в учете, возможность получения необходимых отчетных сведений. Многие из систем автоматизации учета позволяют вести несколько независимых планов счетов. За счет этого возможна организация параллельного ведения учета по нескольким методикам, например по национальным и международным стандартам.

Компьютерный план счетов – это справочник, организованный в виде списка. Каждая запись списка соответствует определенному счету/субсчету.

Известно, что на различных синтетических счетах/субсчетах учитываются объекты разного экономического содержания. Отсюда, в компьютерном плане счетов должны быть описаны свойства счетов бухгалтерского учета. Их называют также характеристиками (описателями) счетов. Характеристики (описатели) счетов – это признаки свойств счета. Эти характеристики определяют алгоритмы и технологические особенности последующей обработки счетов. Они задаются в процессе настройки справочника счетов или поддерживаются системой автоматически.

Наиболее типичными характеристиками счетов/субсчетов являются:

1. код и наименование счета/субсчета;

2. тип счета по отношению к балансу;

3. тип сальдо счета/субсчета;

4. признак наличия аналитического учета по счету/субсчету;

5. признак необходимости ведения натурального (количественного) учета объектов аналитического учета, привязанных к данному счету/субсчету;

6. признак необходимости ведения учета в инвалютном выражении;

7. увязка счетов с типовыми формами выходной информации.

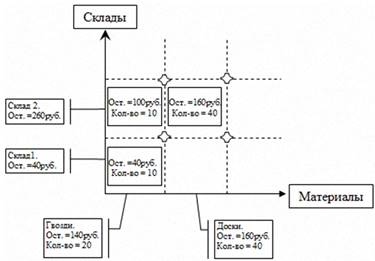

Перечисленный набор характеристик счетов, кроме первой, не является обязательным для всех программных средств АИС-БУ. Например, не часто применяется последняя характеристика. Поскольку в большинстве систем автоматизации счета рассматриваются формально, то для каждого счета может быть построена любая, даже не характерная для него, выходная форма. Необходимость учета аналитических объектов в натуральном выражении (пятая характеристика) наиболее часто применяется в системах, основанных на модели унифицированного представления учетной информации. Это обеспечивает формирование не только стоимостных, но и натуральных показателей по данным единого массива стандартных бухгалтерских записей.

В системах рассмотренные характеристики могут быть реализованы по-разному. Остановимся на этом подробнее.

Характеристика "тип счета по отношению к балансу" подразделяет все счета на активные; пассивные; активно-пассивные; забалансовые.

Однако, этой характеристики счета недостаточно, чтобы учесть все возможные варианты и правильно рассчитать сальдо по активно-пассивным счетам и включить его в баланс. Поэтому вводится другая характеристика счета – тип сальдо счета/субсчета.

Характеристика "тип сальдо счета/субсчета" позволяет активно-пассивные счета подразделить на счета, по которым должно рассчитываться свернутое сальдо, например счет "Прибыли и убытки", и счета, по которым должно рассчитываться развернутое сальдо, например счет "Расчеты с разными дебиторами и кредиторами".

Характеристики "тип счета по отношению к балансу" и "тип сальдо счета/субсчета" в системах автоматизации учета в Плане счетов могут указываться разными способами:

· в явном виде в плане счетов раздельно фигурируют обе характеристики;

· в явном виде в плане счетов задается тип счета по отношению к балансу и в скрытом виде фигурирует тип сальдо;

· в плане счетов отсутствуют обе характеристики.

[1-4,6-8,12,18,25]

Тема 5. Организация автоматизированного учета в программе «1С: Предприятие 8.2» (1С:Бухгалтерия 8.2)

Фирма «1С» выпускает тиражные программные решения, предназначенные для автоматизации типовых задач учета и управления в коммерческих предприятиях реального сектора и бюджетных организациях. В каждом программном продукте сочетается использование стандартных решений (общих для всех или нескольких программ) и максимальный учет специфики задачи конкретной отрасли или рода деятельности предприятия.

Отличительной особенностью тиражных решений фирмы «1С» является тщательная проработка состава их функциональности. В типовые решения включаются те функции, которые реально нужны существенной части предприятий. Это позволяет обеспечить соответствие типовых решений отечественной специфике, как в части методологии ведения учета, так и в части управления деятельностью предприятия.

Система программ "1С:Предприятие" включает в себя платформу и прикладные решения, так называемые бизнес-приложения, разработанные на ее основе, для автоматизации деятельности организаций и частных лиц. Сама платформа не является программным продуктом для использования конечными пользователями, которые обычно работают с одним из многих прикладных решений (конфигураций), разработанных на данной платформе. Такой подход позволяет автоматизировать различные виды деятельности, используя единую технологическую платформу.

Система программ «1С:Предприятие» предоставляет возможность автоматизации как за счет внедрения отдельных прикладных решений, которые будут работать автономно или интегрироваться с использованием различных механизмов информационного обмена, так и за счет использования комплексных решений. Использование обособленных решений проще и эффективнее, если отдельные задачи автоматизации на предприятии мало пересекаются. Комплексные решения эффективнее при необходимости увязки различных задач автоматизации и готовности предприятия к формированию единого информационного пространства. Однако на одном предприятии могут применяться как комплексные решения (например, для автоматизации основной деятельности), так и обособленные программы (для вспомогательных или независимых задач).

Программы системы «1С:Предприятие» могут поставляться как в однопользовательском, так и в сетевом вариантах. На небольших предприятиях, где число операций невелико, а учет несложен, может использоваться однопользовательская версия. Для более крупных фирм, где одновременно несколько сотрудников должны работать с единой информационной базой, целесообразно использование сетевых версий системы.

Для крупных предприятий, у которых в системе управления задействовано множество менеджеров и бухгалтеров, расчетчиков заработной платы и т.д., поставляются так называемые SQL-версии программ системы «1С:Предприятие», функционирующие на основе архитектуры «клиент-сервер» и позволяющие организовать эффективную одновременную работу в компьютерной сети десятков пользователей. В систему программ входят также специальные приложения, позволяющие организовать обмен данными между удаленными подразделениями, применяющими программы семейства

«1С:Предприятие», а также другие программы, совместимые с ними по форматам обмена данными. В настоящее время наиболее широко используются программные продукты системы программ «1С:Предприятие» версии 8.2» (далее «1С:Предприятие 8.2»). Однако наиболее широкие возможности автоматизации внутрифирменного управления реализованы в программах системы «1С:Предприятие» версии 8.2.

Платформа 1С:Предприятие 8 была создана с учетом 6-летнего опыта применения системы программ 1С:Предприятие 8.2, которую используют десятки тысяч разработчиков. В настоящее время более 1 000 000 организаций использует для автоматизации своей деятельности продукты, входящие в систему программ «1С:Предприятие». Несмотря на значительные изменения, версия 8 сохранила идеологическую преемственность с предыдущими версиями.

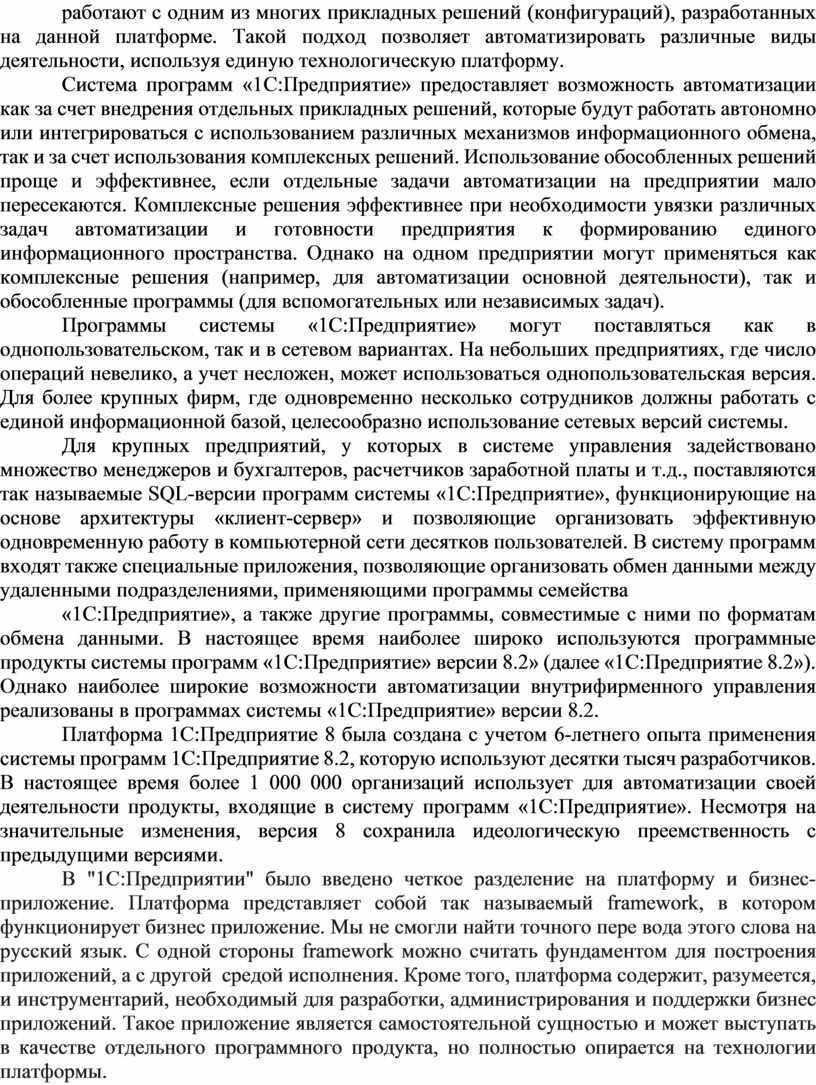

В "1С:Предприятии" было введено четкое разделение на платформу и бизнес-приложение. Платформа представляет собой так называемый framework, в котором функционирует бизнес приложение. Мы не смогли найти точного пере вода этого слова на русский язык. С одной стороны framework можно считать фундаментом для построения приложений, а с другой средой исполнения. Кроме того, платформа содержит, разумеется, и инструментарий, необходимый для разработки, администрирования и поддержки бизнес приложений. Такое приложение является самостоятельной сущностью и может выступать в качестве отдельного программного продукта, но полностью опирается на технологии платформы.

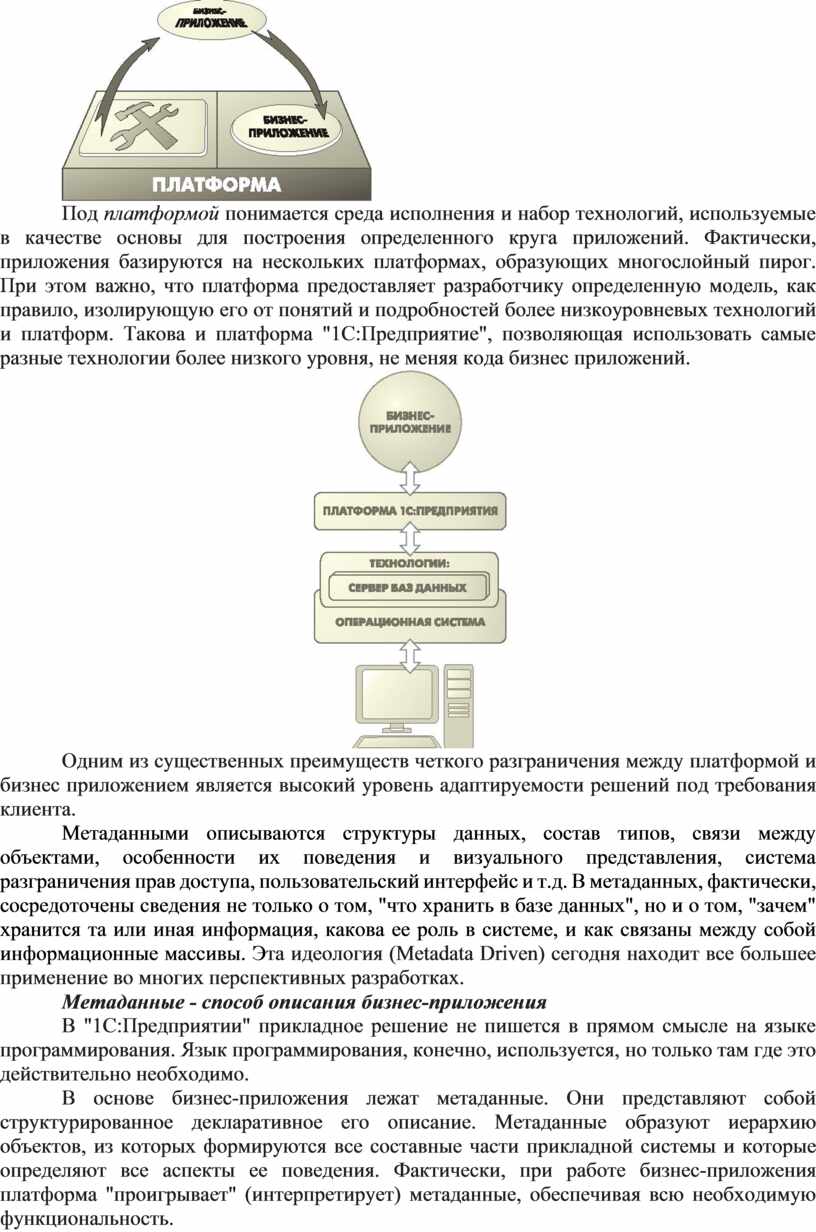

Под платформой понимается среда исполнения и набор технологий, используемые в качестве основы для построения определенного круга приложений. Фактически, приложения базируются на нескольких платформах, образующих многослойный пирог. При этом важно, что платформа предоставляет разработчику определенную модель, как правило, изолирующую его от понятий и подробностей более низкоуровневых технологий и платформ. Такова и платформа "1С:Предприятие", позволяющая использовать самые разные технологии более низкого уровня, не меняя кода бизнес приложений.

Одним из существенных преимуществ четкого разграничения между платформой и бизнес приложением является высокий уровень адаптируемости решений под требования клиента.

Метаданными описываются структуры данных, состав типов, связи между объектами, особенности их поведения и визуального представления, система разграничения прав доступа, пользовательский интерфейс и т.д. В метаданных, фактически, сосредоточены сведения не только о том, "что хранить в базе данных", но и о том, "зачем" хранится та или иная информация, какова ее роль в системе, и как связаны между собой информационные массивы. Эта идеология (Metadata Driven) сегодня находит все большее применение во многих перспективных разработках.

Метаданные - способ описания бизнес-приложения

В "1С:Предприятии" прикладное решение не пишется в прямом смысле на языке программирования. Язык программирования, конечно, используется, но только там где это действительно необходимо.

В основе бизнес-приложения лежат метаданные. Они представляют собой структурированное декларативное его описание. Метаданные образуют иерархию объектов, из которых формируются все составные части прикладной системы и которые определяют все аспекты ее поведения. Фактически, при работе бизнес-приложения платформа "проигрывает" (интерпретирует) метаданные, обеспечивая всю необходимую функциональность.

Одним из наиболее существенных нововведений является реализация трехуровневой архитектуры «клиент-сервер». Использование сервера приложений «1С:Предприятия 8.2» позволяет выполнять наиболее сложные и объемные операции по обработке данных. Для выполнения сложных запросов в системе предусмотрен механизм получения только необходимой выборки, а вся промежуточная обработка информации осуществляется на сервере, что заметно упрощает и ускоряет работу пользователей. Благодаря этому систему легче масштабировать, поскольку это потребует, главным образом, увеличения мощности сервера, что сделать гораздо проще, чем обновить весь парк клиентских машин. Наряду с этим существенно повышена надежность функционирования системы при ее функционировании в режиме «файл-сервер».

Качественно новый уровень платформы обусловливается также расширением спектра решаемых задач. В 8-ой версии реализована поддержка полного набора функций ERP-систем (планирование, маркетинг, бюжетирование и пр.). Встроенный в «1С:Предприятие 8.2» механизм формирования регистров сведений позволяет производить динамические срезы информации и таким образом анализировать изменение рыночной ситуации. Переработка системы оперативного учета обеспечивает интенсивную одновременную работу многих пользователей. Значительно усовершенствована модель бухгалтерского учета, поддерживающая, в частности, неограниченное количество ресурсов и измерений учета. Создан универсальный инструментарий, применение которого способствует упрощению реализации таких сложных задач, как расчет заработной платы.

Одним из примеров совершенствования механизмов подготовки аналитической отчетности является система интеллектуального построения отчетов, позволяющая составлять многомерные кросс-отчеты, диаграммы, drill-down отчеты и сводные таблицы. При этом в отличие от классических генераторов отчетов для подготовки печатных форм в «Построителе отчетов» системы программ «1С:Предприятие 8.2» предусмотрена возможность формировать интерактивные документы для последующей возможной модификации пользователем. Непосредственно на уровне технологической платформы реализован ряд важных механизмов интеллекту ального анализа данных (Data Mining).

В новой платформе получили существенное развитие средства разработки прикладных решений и администрирования системы, интеграции с другими приложениями, возможности интернационализации платформы, стал более удобным пользовательский интерфейс. Благодаря новым возможностям платформы партнеры «1С» получили возможность улучшить индустриальное сопровождение и развитие прикладных продуктов, снизить издержки на их сопровождение и администрирование.

Гибкость технологической платформы позволяет применять 1С:Предприятие 8.2 для решения задач:

- автоматизации производственных и торговых предприятий, бюджетных и финансовых организаций, предприятий сферы обслуживания и т.д.;

- оперативного управления предприятием;

- автоматизации организационной и хозяйственной деятельности;

- ведения бухгалтерского учета с несколькими планами счетов и произвольными измерениями учета с формированием регламентированной отчетности;

- управленческого учета и построения аналитической отчетности с поддержкой многовалютного учета;

- планирования, бюджетирования и финансового анализа;

- расчета зарплаты и управления персоналом.

Типовые прикладные решения фирмы «1С» предназначены для автоматизации решения типовых задач учета и управления предприятием. При их разработке учитывались современные международные методики управления (MRP II, CRM, SCM, ERP и др.) и реальные потребности предприятий, не укладывающиеся в стандартный набор функциональности этих методик, а также опыт автоматизации, накопленный фирмой «1С» и ее партнерами. Состав функциональности, включаемой в типовые решения, тщательно проработан.

Фирма «1С» постоянно анализирует опыт пользователей, применяющих программы системы «С:Предприятие» и отслеживает изменение их потребностей.

Система программ «1С:Предприятие 8.2» ориентирована, в первую очередь, на решение задач автоматизации управления предприятием на всех уровнях. В существующие прикладные решения включены механизмы интерактивного анализа ситуации с возможностью получения детальных расшифровок интересующих показателей. Реализована возможность получения и анализа управленческой информации на регулярной основе. Так, например, специализированный отчет «Рапорт руководителю» обеспечивает формирование и представление обзора текущей ситуации, регулярно, по заданному распорядку. Значения основных показателей, сопоставление результатов работы менеджеров можно просмотреть в интранете, получить по электронной почте в командировке или в виде распечатки. Благодаря этому, находясь в любой точке земного шара, руководитель может оперативно получать необходимую информацию, принимать решения и планировать дальнейшие действия, основываясь на актуальных данных.

Наработанный комплекс типовых и специализированных решений и развитые средства интеграции с другими программно-аппаратными комплексами обеспечивают эффективность внедрения и позволяют осуществлять развертывание информационной системы на базе системы програм«1С:Предприятие 8.2» в короткие сроки и снизить проектные риски.

Для использования на российских предприятиях фирма «1С» предлагает следующие типовые тиражные прикладные решения:

- 1С:Бухгалтерия 8.2;

- Управление торговлей;

- Зарплата и Управление Персоналом;

- Управление производственным предприятием.

Функциональные возможности 1-С Бухгалтерии 8

«1С:Бухгалтерия 8.2» — универсальная программа массового назначения, предназначенная для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности. Это готовое решение для ведения учета в организациях, осуществляющих любые виды коммерческой деятельности: оптовую и розничную торговлю, комиссионную торговлю (в том числе субкомиссию), оказание услуг, производство и т.д. «1С:Бухгалтерия 8.2» обеспечивает решение всех задач, стоящих перед бухгалтерской службой предприятия. При этом данные по отдельным видам деятельности, торговых и производственных операциях, могут вводиться сотрудниками смежных служб предприятия, не являющихся бухгалтерами. В последнем случае за бухгалтерской службой остается методическое руководство и контроль за настройками информационной базы, обеспечивающими автоматическое отражение документов в бухгалтерском и налоговом учете.

«1С:Бухгалтерия 8.2» представляет собой совокупность платформы «1С:Предприятие 8.2» и конфигурации «Бухгалтерия предприятия». В «1С:Бухгалтерии 8.2» заложена возможность совместного использования с прикладными решениями «Управление торговлей» и «Зарплата и Управление Персоналом», также созданными на платформе «1С:Предприятие 8.2».

Бухгалтерский и налоговый учет в программе реализованы в соответствии с действующим законодательством Российской Федерации. При этом пользователи могут самостоятельно управлять методикой учета в рамках настройки учетной политики, создавать новые субсчета и разрезы аналитического учета.

Основным способом отражения хозяйственных операций вучете является ввод документов конфигурации, соответствующих первичным документам бухгалтерского учета, на основе которых автоматически формируются необходимые проводки по счетам бухгалтерского учета. Кроме того, допускается непосредственный ввод отдельных проводок. Для группового ввода проводок можно использовать типовые операции — простой инструмент автоматизации, легко и быстро настраиваемый пользователем.

Учет товаров, материалов и готовой продукции реализован согласно ПБУ 5/01 «Учет материально-производственных запасов» и методическим указаниям по его применению. Поддерживаются способы оценки материально-производственных запасов при их выбытии по средней себестоимости; по себестоимости первых по времени приобретения материально-производственных запасов (ФИФО); по себестоимости последних по времени приобретения материально-производственных запасов (ЛИФО). По складам может вестись количественно-суммовой учет и учет по партиям. При этом складской учет может быть отключен, если в нем нет необходимости. Полностью автоматизирован учет операций поступления и реализации товаров и услуг. Для розничной торговли поддерживаются технологии работы с автоматизированными и неавтоматизированными торговыми точками. Автоматизированы функции решения задач учета товаров, взятых на комиссию и переданных для дальнейшей реализации.

Учет основных средств и нематериальных активов в программе ведется в полном соответствии с ПБУ 6/01 «Учет основных средств» и ПБУ 14/2009 «Учет нематериальных активов». Автоматизированы все основные операции по учету: поступление, принятие к учету, начисление амортизации, модернизация, передача, списание, инвентаризация.

Автоматизирован учет движения наличных и безналичных денежных средств, в том числе операций обмена валюты, расчетов с контрагентами и подотчетными лицами, который можно вести в рублях, условных единицах и любой иностранной валюте. Программа позволяет осуществлять расчет себестоимости продукции и услуг, выпускаемых основным и вспомогательным производством, выполнять расчеты по начислению заработной платы работникам предприятия, включая контроль взаиморасчетов вплоть до выплаты заработной платы через кассу, перечисления зарплаты на лицевые счета в банке и депонирование.

«1С:Бухгалтерия 8.2» предоставляет возможность ведения бухгалтерского и налогового учета нескольких организаций в общей информационной базе, причем в роли отдельных организаций могут выступать индивидуальные предприниматели. Это может быть удобно в ситуации, когда хозяйственная деятельность этих организаций тесно связана между собой: в текущей работе можно использовать общие списки товаров, контрагентов (деловых партнеров), работников, собственных складов и т.д., а обязательную отчетность формировать раздельно. Благодаря этому «1С:Бухгалтерия 8.2» может использоваться как в небольших организациях, так и в холдингах со сложной организационной структурой.

§ Учет хозяйственной деятельности нескольких организаций в единой информационной базе

§ Учет “от документа” и типовые операции

§ Валютные операции

§ Партионный учет (ФИФО, ЛИФО, по средней себестоимости)

§ Складской учет

§ Учет торговых операций

§ Учет операций с денежными средствами

§ Учет основных средств и нематериальных активов

§ Учет производства

§ Возможность сдачи отчетности в электронном виде

§ Возможность обновления форм отчетности через Интернет

[1-4,10,14,19,22,25,27,28]

Тема 6. Автоматизация учета кассовых операций и расчетов с подотчетными лицами

Центральным элементом АИС-БУ является компьютерный план счетов. Как правило, в системах, поставляемых фирмами-разработчиками, уже заложен план счетов, соответствующий “Плану счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия”, утвержденному приказом Минфина СССР от 01.11.91 г. № 56 с последующими изменениями и дополнениями.

Однако, план счетов, который используется на предприятии, может отличаться от утвержденного Министерством финансов плана.

Это вызвано двумя причинами: во-первых, особенностями финансово-хозяйственной деятельности, конкретного предприятия, которые предполагают использование только части счетов общего плана; во-вторых, отсутствием четкого определения субсчетов отдельных счетов в действующем Плане счетов.

Поэтому любая программа предоставляет бухгалтеру возможность самому корректировать предложенный программой план счетов в соответствии со своими потребностями и создавать рабочий план счетов. Рабочий план счетов – это совокупность всех используемых счетов. Он определяет практически всю последующую работу пользователя, глубину детализации данных в учете, возможность получения необходимых отчетных сведений. Многие из систем автоматизации учета позволяют вести несколько независимых планов счетов. За счет этого возможна организация параллельного ведения учета по нескольким методикам, например по национальным и международным стандартам.

Компьютерный план счетов – это справочник, организованный в виде списка. Каждая запись списка соответствует определенному счету/субсчету.

Известно, что на различных синтетических счетах/субсчетах учитываются объекты разного экономического содержания. Отсюда, в компьютерном плане счетов должны быть описаны свойства счетов бухгалтерского учета. Их называют также характеристиками (описателями) счетов. Характеристики (описатели) счетов – это признаки свойств счета. Эти характеристики определяют алгоритмы и технологические особенности последующей обработки счетов. Они задаются в процессе настройки справочника счетов или поддерживаются системой автоматически.

Наиболее типичными характеристиками счетов/субсчетов являются:

8. код и наименование счета/субсчета;

9. тип счета по отношению к балансу;

10. тип сальдо счета/субсчета;