Аудит

бухгалтерской

отчетности

План занятия

1. Аудит бухгалтерской отчетности.

2. Аудит бухгалтерского баланса.

3. Аудит отчета о финансовых результатах.

4. Аудит отчета об изменениях капитала.

5. Аудит отчета о движении денежных

средств.

6. Типичные ошибки при аудите годовой

бухгалтерской отчетности.

Какие предприятия подлежат аудиту?

Согласно Федеральному закону № 307ФЗ «Об аудиторской

деятельности» от 30.12.2008 обязательный аудит

бухгалтерской отчетности должны проводить:

предприятия, у которых в

бухгалтерском балансе

прошлого отчетного года

сумма активов превышала

60 000 000 рублей.

предприятия, чья

выручка в прошлом

отчетном периоде

превысила сумму в

400 000 000 рублей;

кредитные

организации;

страховые

компании;

фондовые и

товарные биржи;

открытые

акционерные

общества;

Виды аудиторских проверок

проверки

По мотивированности

документов

проверяемых

Объему

По предмету

•инициативная

•обязательная

•выборочная

•сплошная

•тематическая

•комплексная

По мотивированности проверкиОбъему проверяемых документовПо предмету

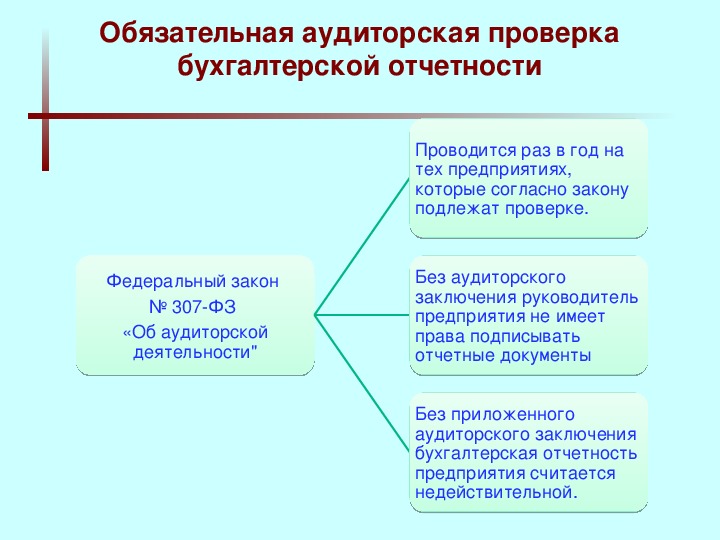

Обязательная аудиторская проверка

бухгалтерской отчетности

Федеральный закон

№ 307ФЗ

«Об аудиторской

деятельности"

Проводится раз в год на

тех предприятиях,

которые согласно закону

подлежат проверке.

Без аудиторского

заключения руководитель

предприятия не имеет

права подписывать

отчетные документы

Без приложенного

аудиторского заключения

бухгалтерская отчетность

предприятия считается

недействительной.

Федеральный закон № 307ФЗ «Об аудиторской деятельности"Проводится раз в год на тех предприятиях, которые согласно закону подлежат проверке. Без аудиторского заключения руководитель предприятия не имеет права подписывать отчетные документыБез приложенного аудиторского заключения бухгалтерская отчетность предприятия считается недействительной.

1. Аудит бухгалтерской отчетности

Цель аудита – оценка

правильности заполнения

форм бухгалтерской

отчетности, соответствия ее

показателей данным

синтетического

бухгалтерского учета,

проверка полноты раскрытия

информации в пояснениях к

финансовой отчетности.

Цель аудита – оценка правильности заполнения форм бухгалтерской отчетности, соответствия ее показателей данным синтетического бухгалтерского учета, проверка полноты раскрытия информации в пояснениях к финансовой отчетности.

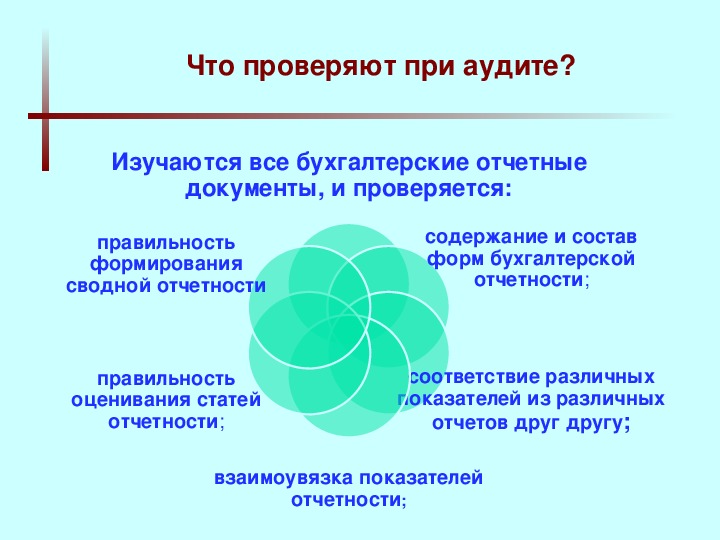

Что проверяют при аудите?

Изучаются все бухгалтерские отчетные

документы, и проверяется:

правильность

формирования

сводной отчетности

содержание и состав

форм бухгалтерской

отчетности;

правильность

оценивания статей

отчетности;

соответствие различных

показателей из различных

отчетов друг другу;

взаимоувязка показателей

отчетности;

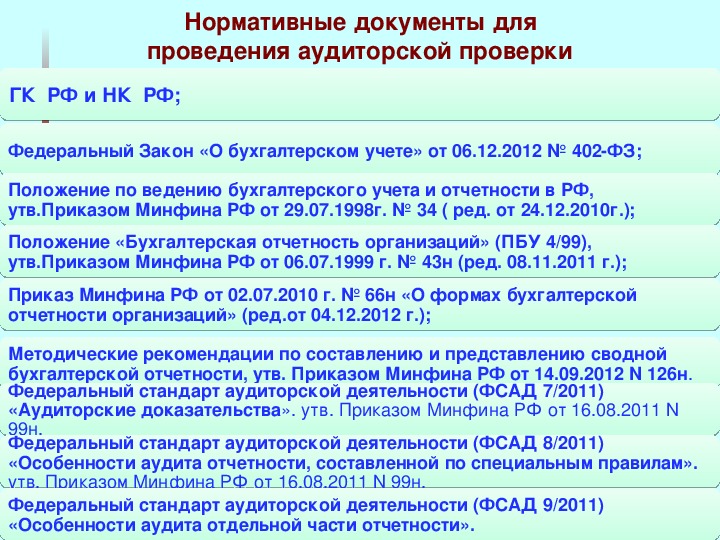

Нормативные документы для

проведения аудиторской проверки

ГК РФ и НК РФ;

Федеральный Закон «О бухгалтерском учете» от 06.12.2012 № 402ФЗ;

Положение по ведению бухгалтерского учета и отчетности в РФ,

утв.Приказом Минфина РФ от 29.07.1998г. № 34 ( ред. от 24.12.2010г.);

Положение «Бухгалтерская отчетность организаций» (ПБУ 4/99),

утв.Приказом Минфина РФ от 06.07.1999 г. № 43н (ред. 08.11.2011 г.);

Приказ Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской

отчетности организаций» (ред.от 04.12.2012 г.);

Методические рекомендации по составлению и представлению сводной

бухгалтерской отчетности, утв. Приказом Минфина РФ от 14.09.2012 N 126н.

Федеральный стандарт аудиторской деятельности (ФСАД 7/2011)

«Аудиторские доказательства». утв. Приказом Минфина РФ от 16.08.2011 N

99н.

Федеральный стандарт аудиторской деятельности (ФСАД 8/2011)

«Особенности аудита отчетности, составленной по специальным правилам».

утв. Приказом Минфина РФ от 16.08.2011 N 99н.

Федеральный стандарт аудиторской деятельности (ФСАД 9/2011)

«Особенности аудита отдельной части отчетности».

ГК РФ и НК РФ;Федеральный Закон «О бухгалтерском учете» от 06.12.2012 № 402ФЗ;Положение по ведению бухгалтерского учета и отчетности в РФ, утв.Приказом Минфина РФ от 29.07.1998г. № 34 ( ред. от 24.12.2010г.);Положение «Бухгалтерская отчетность организаций» (ПБУ 4/99), утв.Приказом Минфина РФ от 06.07.1999 г. № 43н (ред. 08.11.2011 г.);Приказ Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организаций» (ред.от 04.12.2012 г.);Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности, утв. Приказом Минфина РФ от 14.09.2012 N 126н.Федеральный стандарт аудиторской деятельности (ФСАД 7/2011) «Аудиторские доказательства». утв. Приказом Минфина РФ от 16.08.2011 N 99н. Федеральный стандарт аудиторской деятельности (ФСАД 8/2011) «Особенности аудита отчетности, составленной по специальным правилам». утв. Приказом Минфина РФ от 16.08.2011 N 99н. Федеральный стандарт аудиторской деятельности (ФСАД 9/2011) «Особенности аудита отдельной части отчетности».

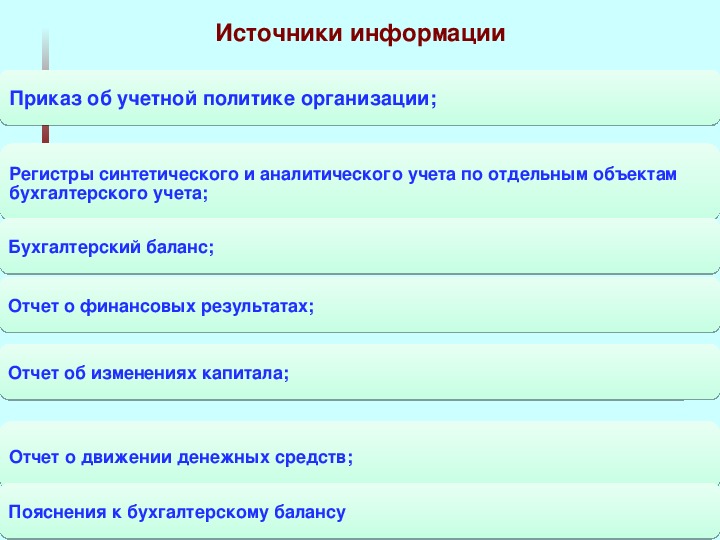

Источники информации

Приказ об учетной политике организации;

Регистры синтетического и аналитического учета по отдельным объектам

бухгалтерского учета;

Бухгалтерский баланс;

Отчет о финансовых результатах;

Отчет об изменениях капитала;

Отчет о движении денежных средств;

Пояснения к бухгалтерскому балансу

Приказ об учетной политике организации;Регистры синтетического и аналитического учета по отдельным объектам бухгалтерского учета;Бухгалтерский баланс;Отчет о финансовых результатах;Отчет об изменениях капитала;Отчет о движении денежных средств;Пояснения к бухгалтерскому балансу

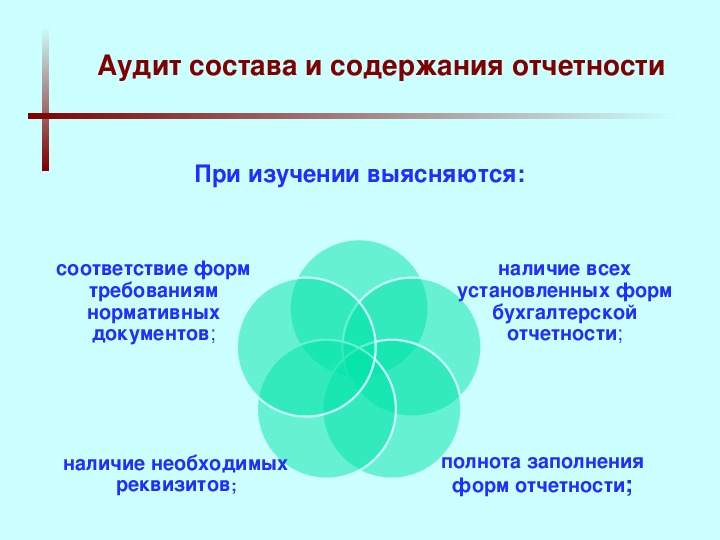

Аудит состава и содержания отчетности

При изучении выясняются:

соответствие форм

требованиям

нормативных

документов;

наличие всех

установленных форм

бухгалтерской

отчетности;

наличие необходимых

реквизитов;

полнота заполнения

форм отчетности;

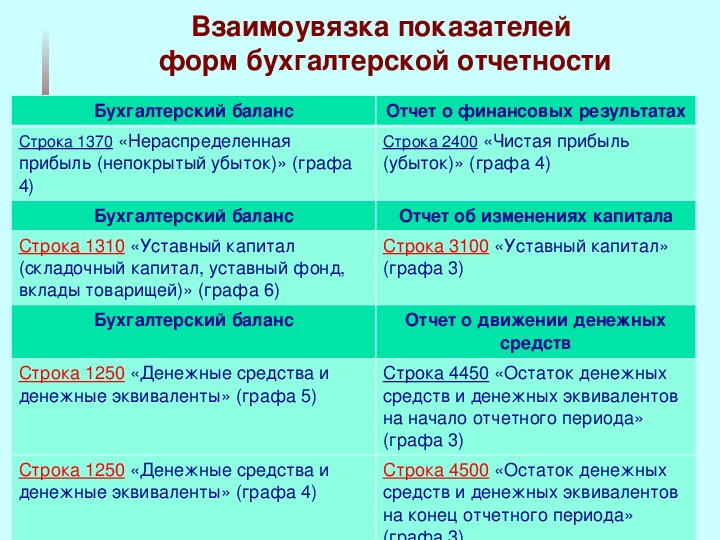

Взаимоувязка показателей

форм бухгалтерской отчетности

Бухгалтерский баланс

Строка 1370 «Нераспределенная

прибыль (непокрытый убыток)» (графа

4)

Бухгалтерский баланс

Строка 1310 «Уставный капитал

(складочный капитал, уставный фонд,

вклады товарищей)» (графа 6)

Отчет о финансовых результатах

Строка 2400 «Чистая прибыль

(убыток)» (графа 4)

Отчет об изменениях капитала

Строка 3100 «Уставный капитал»

(графа 3)

Бухгалтерский баланс

Отчет о движении денежных

Строка 1250 «Денежные средства и

денежные эквиваленты» (графа 5)

Строка 1250 «Денежные средства и

денежные эквиваленты» (графа 4)

средств

Строка 4450 «Остаток денежных

средств и денежных эквивалентов

на начало отчетного периода»

(графа 3)

Строка 4500 «Остаток денежных

средств и денежных эквивалентов

на конец отчетного периода»

(графа 3)

РАБОТА АУДИТОРА. НАГЛЯДНЫЙ

ПРИМЕР

Изображение льва на

верхнем рисунке так

клиенты отражают в

бухгалтерской

отчетности реальное

положение дел в своей

фирме.

Ниже представление

аудиторов о реальном

положении дел.

РАБОТА АУДИТОРА. НАГЛЯДНЫЙ

ПРИМЕР

Аудитор начал

собирать аудиторские

доказательства.

РАБОТА АУДИТОРА. НАГЛЯДНЫЙ

ПРИМЕР

Аудитор продолжает

собирать аудиторские

доказательства.

РАБОТА АУДИТОРА. НАГЛЯДНЫЙ

ПРИМЕР

Аудитор получил

представление о том,

какой должна быть

отчетность. Имеются

отличия ! (Например,

цвет лица иной).

РАБОТА АУДИТОРА. НАГЛЯДНЫЙ

ПРИМЕР

В данной ситуации

возможно два выхода:

потребовать, чтобы

клиент внес изменения в

отчетность в

соответствии с

пониманием аудитора ...

РАБОТА АУДИТОРА. НАГЛЯДНЫЙ

ПРИМЕР

либо:

аудитор по результатам

дополнительных

процедур и уточняющих

бесед может признать

правоту клиента и

изменить свое

представление о том,

какой должна быть

отчетность,

отражающая реальное

положение дел.

2. Аудит бухгалтерского баланса

1. Подсчет итогов по группам статей, разделов, валюты баланса;

2. Сверка полученных результатов с данными в балансе;

3. Сопоставимость данных баланса на начало и конец отчетного

периода

4. Соблюдение методики формирования показателей и оценки

статей бухгалтерского баланса:

отражение стоимости имущества и обязательств производится в

тыс.рублей или млн. руб.;

оценка имущества и обязательств осуществляется путем

суммирования произведенных расходов;

зачет между статьями актива и пассива не допускается и по счету 99;

числовые показатели отражаются в неттооценке;

не допускается представление информации в

«свернутом» виде, дебетовое сальдо показывается

в активе, кредитовое – в пассиве

1.Подсчет итогов по группам статей, разделов, валюты баланса;2.Сверка полученных результатов с данными в балансе;3.Сопоставимость данных баланса на начало и конец отчетного периода4.Соблюдение методики формирования показателей и оценки статей бухгалтерского баланса:отражение стоимости имущества и обязательств производится втыс.рублей или млн. руб.; оценка имущества и обязательств осуществляется путемсуммирования произведенных расходов; зачет между статьями актива и пассива не допускается и по счету 99; числовые показатели отражаются в неттооценке;не допускается представление информации в «свернутом» виде, дебетовое сальдо показываетсяв активе, кредитовое – в пассиве.

3. Аудит отчета о финансовых результатах

Объект это бухгалтерская прибыль или убыток,

которая

и является составляющей конечного финансового

результата, определенного за отчетный период.

Задача проверить достоверность конечного

финансового результата, а также подлинность данных

Бухгалтерского учета касательно финансовых

результатов.

Для того, чтобы цель аудита финансовых результатов

предприятия была достигнута, крайне важно держать под

контролем правильность вычисления финансового

результата, продажи средств и активов, расходы и доходы,

а также полное соответствие учета налогов и различных

финансовых санкций.

Объект это бухгалтерская прибыль или убыток, котораяи является составляющей конечного финансовогорезультата, определенного за отчетный период. Задача проверить достоверность конечногофинансового результата, а также подлинность данныхБухгалтерского учета касательно финансовых результатов.Для того, чтобы цель аудита финансовых результатовпредприятия была достигнута, крайне важно держать подконтролем правильность вычисления финансовогорезультата, продажи средств и активов, расходы и доходы,а также полное соответствие учета налогов и различныхфинансовых санкций.

3. Аудит отчета о финансовых результатах

и

Ознакомительный этап.

Проверяется правильность указания конечного финансового результата в

бухгалтерской отчетности от обычных видов деятельности.

Проводиться проверка всех учетных записей, на основе которых формируется

составляется бухгалтерский учет.

Основной этап.

Аудитор должен зафиксировать все выявленные ошибки и нарушения, а также

дать оценку их влиянию. Этот этап заключается в тщательном изучении

содержания и состава бухгалтерского учета.

Заключительный этап.

Последний этап аудита финансового результата деятельности компании

включает в себя подведение итогов, формирование отчета о проверке, в

котором будут указаны нарушения, выявленные аудитором, неточности,

обнаруженные в бухгалтерском учете относительно конечного финансового

результата.

Ознакомительный этап.Проверяется правильность указания конечного финансового результата вбухгалтерской отчетности от обычных видов деятельности. Проводиться проверка всех учетных записей, на основе которых формируется исоставляется бухгалтерский учет.Основной этап.Аудитор должен зафиксировать все выявленные ошибки и нарушения, а такжедать оценку их влиянию. Этот этап заключается в тщательном изучениисодержания и состава бухгалтерского учета.Заключительный этап. Последний этап аудита финансового результата деятельности компаниивключает в себя подведение итогов, формирование отчета о проверке, вкотором будут указаны нарушения, выявленные аудитором, неточности,обнаруженные в бухгалтерском учете относительно конечного финансовогорезультата.

4. Аудит отчета об изменениях капитала

1.Раскрывает показатели о движении капитала: уставного,

добавочного,резервов предстоящих расходов, оценочных

резервов и нераспределенной прибыли прошлых лет.

2.Поясняет, что движение каждого показателя этого отчета

увязывается с данными раздела II баланса «Капитал и

резервы» по остаткам на начало и на конец года с учетом

движения (увеличения или уменьшения) капитала и

резервов.

3.Особое внимание нужно уделять вопросам, связанным с

изменением величины собственного капитала вследствие

дополнительного выпуска ценных бумаг (акций), изменения

их номинальной стоимости, а также проведения переоценки

основных средств и др.

1.Раскрывает показатели о движении капитала: уставного,добавочного,резервов предстоящих расходов, оценочныхрезервов и нераспределенной прибыли прошлых лет.2.Поясняет, что движение каждого показателя этого отчетаувязывается с данными раздела II баланса «Капитал ирезервы» по остаткам на начало и на конец года с учетомдвижения (увеличения или уменьшения) капитала ирезервов.3.Особое внимание нужно уделять вопросам, связанным сизменением величины собственного капитала вследствиедополнительного выпуска ценных бумаг (акций), измененияих номинальной стоимости, а также проведения переоценкиосновных средств и др.

4. Аудит отчета об изменениях капитала

При составлении программы проверки отчета об

изменениях капитала целесообразно отразить:

обоснованность увеличения (или уменьшения) капитала за отчетный

период;

законность использования капитала и резервов;

обоснованность отражения в балансе переходящих резервов и

сопоставить данные об остатках капитала и резервов прошлого

отчетного периода с данными отчетности за текущий год;

проанализировать данные отчета об изменениях капитала и

бухгалтерского баланса.

К отчету составляется справка, в которой приводятся

сведения о «Чистых активах», в этой связи аудитору

необходимо проверить правильность показателя «Чистые

активы», так как величина этого показателя имеет

важное значение для оценки финансового состояния

организации

При составлении программы проверки отчета об изменениях капитала целесообразно отразить: обоснованность увеличения (или уменьшения) капитала за отчетный период; законность использования капитала и резервов; обоснованность отражения в балансе переходящих резервов и сопоставить данные об остатках капитала и резервов прошлого отчетного периода с данными отчетности за текущий год; проанализировать данные отчета об изменениях капитала и бухгалтерского баланса.К отчету составляется справка, в которой приводятся сведения о «Чистых активах», в этой связи аудитору необходимо проверить правильность показателя «Чистые активы», так как величина этого показателя имеет важное значение для оценки финансового состояния организации

5. Аудит отчета о движении денежных средств

Отчет о движении денежных средств формируется по трем направлениям:

текущей, инвестиционной и финансовой деятельности организации.

Поэтому аудитору следует проверить полноту и правильность

представленной информации по этим видам деятельности.

В отчете о движении денежных средств раскрывается информация о

движении денежных и валютных средств организации, находящихся на счетах в

банках и в кассе.

В отчете отражаются данные, вытекающие из записей на счетах по учет

денежных и валютных средств (данные счетов 50 «Касса», 51 «Расчетный счет»,

55 «Специальные счета в банках» и 52 «Валютный счет»), при наличии

счетов сначала составляется расчет движения валютных средств по каждому

виду валюты, потом данные расчетов пересчитываются в рубли по курсу ЦБ РФ

на дату составления отчетности.

Проверка показателей отчета осуществляется с учетом данных

валютных

синтетических

и аналитических регистров по счетам учета денежных и валютных средств.

Используются и первичные документы, в которых отражается содержание

хозяйственнофинансовых операций. Для подтверждения правильности данных

отчетов аудитор может составлять альтернативные расчеты и выполнить

процедуру арифметических подсчетов

Отчет о движении денежных средств формируется по трем направлениям:текущей, инвестиционной и финансовой деятельности организации. Поэтому аудитору следует проверить полноту и правильностьпредставленной информации по этим видам деятельности.В отчете о движении денежных средств раскрывается информация одвижении денежных и валютных средств организации, находящихся на счетах вбанках и в кассе. В отчете отражаются данные, вытекающие из записей на счетах по учетденежных и валютных средств (данные счетов 50 «Касса», 51 «Расчетный счет»,55 «Специальные счета в банках» и 52 «Валютный счет»), при наличии валютныхсчетов сначала составляется расчет движения валютных средств по каждомувиду валюты, потом данные расчетов пересчитываются в рубли по курсу ЦБ РФна дату составления отчетности.Проверка показателей отчета осуществляется с учетом данных синтетическихи аналитических регистров по счетам учета денежных и валютных средств. Используются и первичные документы, в которых отражается содержаниехозяйственнофинансовых операций. Для подтверждения правильности данныхотчетов аудитор может составлять альтернативные расчеты и выполнитьпроцедуру арифметических подсчетов

6. Типичные ошибки

при аудите годовой отчетности

Показатели отчетности не подтверждены результатами

инвентаризации;

Допущены арифметические ошибки при подсчете показателей отчетности,

округлениях значений показателей;

Отсутствует взаимоувязка отдельных показателей различных форм

отчетности;

Неполно или неправильно заполнены реквизиты отчетности;

Неправильно сформированы данные строк годовой бухгалтерской

отчетности;

Неверно отнесены доходы и расходы к прочим доходам и расходам;

Нарушение порядка ведения бухгалтерского учета…

Показатели отчетности не подтверждены результатами инвентаризации;Допущены арифметические ошибки при подсчете показателей отчетности, округлениях значений показателей;Отсутствует взаимоувязка отдельных показателей различных форм отчетности;Неполно или неправильно заполнены реквизиты отчетности;Неправильно сформированы данные строк годовой бухгалтерской отчетности;Неверно отнесены доходы и расходы к прочим доходам и расходам;Нарушение порядка ведения бухгалтерского учета…