Методические указания по выполнению практических работ по теме «Экономика общественного питания» разработаны на основе Рабочей программы профессионального модуля ПМ. 06. Организация работы структурного подразделения, МДК 06.01 Управление структурным подразделением организации в соответствии с требованиями ФГОС по специальности 19.02.10 «Технология продукции общественного питания».Методические указания разработаны для выполнения практических работ по теме, содержат краткие теоретические основы, образцы калькуляционной карты, титульного листа отчетной работы, список рекомендованной литературы

ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 1 из 52

Министерство образования и науки Самарской области

государственное бюджетное профессиональное

образовательное учреждение Самарской области

«Тольяттинский политехнический колледж»

(ГБПОУ СО «ТПК»)

УТВЕРЖДАЮ

Заместитель директора по УР

ГБПОУ СО ТПК»

_________________ С.А.Гришина

«___»________________20_____г.

Методические указания

по выполнению практических работ

по теме «Экономика общественного питания»

по профессиональному модулю

ПМ. 06. Организация работы структурного подразделения

МДК 06.01 Управление структурным подразделением организации

по специальности 19.02.10 «Технология продукции общественного питания»ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 2 из 52

Тольятти, 2018

ОДОБРЕНА

Протокол УПО №1

от ___ _____20__ № ____

Методист УПО №1

______________ Е.А.Светличная

___ ______ 20___

Методические указания составлены Гавриловой М.И.– преподавателем специальных

дисциплин

Рецензенты:

____________________________________________________________________________

________________________________________________________________________________

________________________________________________________________________________

Методические указания разработаны для выполнения практических работ по теме, содержат

краткие теоретические основы, образцы калькуляционной карты, титульного листа отчетной работы,

список рекомендованной литературыГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 3 из 52

Содержание

1 Пояснительная записка …………………………………………………..

4

2 Цель работы ……………………………………………………………… 8

3 Материальнотехническое оснащение ………………………………….

8

4 Задание…………………………………………………………………….. 9

Приложение А Образец техникотехнологической карты ……………… 48

Литература, средства обучения …………………………………………… 49ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 4 из 52

1 Пояснительная записка

Методические указания по выполнению практических работ по теме «Экономика

общественного питания» разработаны на основе Рабочей программы профессионального

модуля ПМ. 06. Организация работы структурного подразделения, МДК 06.01 Управление

структурным подразделением организации в соответствии с требованиями ФГОС по

специальности 19.02.10 «Технология продукции общественного питания».

В результате изучения дисциплины студент должен:

Базовая часть

иметь практический опыт:

планирования работы структурного подразделения (бригады);

оценки эффективности деятельности структурного подразделения (бригады);

принятия управленческих решений;

уметь:

рассчитывать выход продукции в ассортименте;

вести табель учета рабочего времени работников;

рассчитывать заработную плату;

рассчитывать экономические показатели структурного подразделения организации;

организовывать рабочие места в производственных помещениях;

организовывать работу коллектива исполнителей;

разрабатывать оценочные задания и нормативнотехнологическую документацию;

оформлять документацию на различные операции с сырьем, полуфабрикатами и

готовой продукцией;

знать:

принципы и виды планирования работы бригады (команды);

основные приемы организации работы исполнителей;

способы и показатели качества выполняемых работ членами бригады (команды);

дисциплинарные процедуры в организации;

правила и принципы разработки должностных обязанностей, графиков работы и

табеля учета рабочего времени;

нормативноправовые документы, регулирующие личную ответственность бригадира;

формы документов, порядок их заполнения;

методику расчета выхода продукции;

порядок оформления табеля учета рабочего времени;

методику расчета заработной платы;

структуру издержек производства и пути снижения затрат;

методики расчета экономических показателей.

Вариативная часть

уметь:

анализировать результаты деятельности производственной службы и потребности в

ресурсах, принимать меры по их изменению;

осуществлять планирование, организация, координацию и контроль деятельности

производственной службы, взаимодействие с другими структурными подразделениями

предприятия питания;ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 5 из 52

использовать информационные технологии для ведения делопроизводства и

выполнения регламентов производственной службы;

контролировать последовательность соблюдения подчиненными требований охраны

труда на рабочем месте;

владеть навыками разработки и проведения вводного и текущего инструктажа

подчиненных;

владеть стратегическими и тактическими методами управления, предупреждения и

разрешения межличностных и межгрупповых конфликтов;

владеть английским языком или другим иностранным языком с учетом характеристик

постоянных клиентов предприятия питания;

владеть навыками делового общения, проведения собраний и совещаний трудового

коллектива службы;

владеть методами стимулирования, повышения мотивации подчиненных и

обеспечения их лояльности к организации;

владеть стратегическими и тактическими методами анализа потребности

департаментов (служб, отделов) предприятия питания в материальных и трудовых ресурсах;

осуществлять координацию и контроль, проводить оценку эффективности

деятельности департаментов (служб, отделов) предприятия питания;

анализировать проблемы в функционировании системы контроля, прогнозировть их

последствия и принимать меры по исправлению и недопущению подобных ситуаций в

будущем;

использовать наставничество, делегирование, коучинг и другие современные формы

развития руководящего состава и ключевых сотрудников департаментов (служб, отделов)

предприятия питания;

владеть навыками деловых и межличностных коммуникаций, проведения совещаний

в трудовом коллективе;

владеть английским языком или другим иностранным языком с учетом характеристик

постоянных клиентов предприятия питания;

владеть навыками организации устных и письменных коммуникаций с потребителями,

партнерами и заинтересованными сторонами;

соблюдать протокол деловых встреч и этикет с учетом национальных и

корпоративных особенностей собеседников;

владеть методикой создания системы контроля на предприятиях питания;

осуществлять планирование и организацию деятельности департаментов (служб,

отделов) предприятия питания.

знать:

методы оценки эффективности системы контроля деятельности департаментов

(служб, отделов) предприятий питания;

специализированные программы, используемые в письменных коммуникациях, в том

числе возможности информационнотелекоммуникационной сети «интернет»;

принципы и методы организации системы контроля работы персонала предприятий

питания;

способы оценки соответствие качества выполняемых работ разработанным на

предприятии регламентам и стандартам;

основа межличностного и делового общения переговоров, конфликтологии,

социальнокультурных норм, бизнескоммуникации;ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 6 из 52

методы взаимодействия с потребителями, партнерами и другими заинтересованными

сторонами – представителями разных культур;

основа финансового бухгалтерского и статического учета на предприятиях питания;

специализированные компьютерные программы используемые на предприятиях

питания;

теория межличностного и делового общения, переговоров, конфликтологии;

теории мотивации и обеспечения лояльности персонала;

основы организации, планирования и контроля деятельности подчиненных;

основы организации деятельности предприятий питания;

трудовое законодательство РФ;

законодательство РФ, регулирующее деятельность предприятий питания;

технологии продаж блюд и напитков, дополнительных услуг предприятий питания

основы планирования, организации и контроля деятельности подчиненных;

теория межличностного и делового общения, переговоров, конфликтологии малой

группы;

основы охраны здоровья, санитарии и гигиены;

технологии организации процесса питания;

требования охраны труда на рабочем месте;

специализированные информационные программы и технологии, используемые в

работе производственной службы;

технологии производства на предприятиях питания;

теория межличностного и делового общения, переговоров;

теории мотивации персонала и его психологические особенности;

основы организации, планирования и контроля деятельности подчиненных;

основы организации деятельности предприятий питания;

основы трудового законодательства РФ;

законодательство РФ, регулирующее деятельность предприятий питания.

Результатом освоения профессионального модуля является овладение обучающимися

видом профессиональной деятельности ВПД 06 Организация работы структурного

подразделения, в том числе профессиональными компетенциями (ПК), указанными в ФГОС по

специальности 19.02.10 «Технология продукции общественного питания»:

Код ТФ

Наименование трудовой функции

А/01.5

А/02.5

B/01.6

B/02.6

В/03.6

Управление и контроль текущей деятельности сотрудников служб, отделов

Управление текущей деятельностью сотрудников производственной службы

Управление текущей деятельностью сотрудников службы обслуживания

Управление текущей деятельностью департаментов (служб, отделов)

предприятия питания

Управление материальными ресурсами и персоналом департаментом (служб,

отделов) предприятия питания

Взаимодействие с потребителями и заинтересованными сторонами

Контроль и оценка эффективности деятельности департаментов (служб

отделов) предприятия питания

Организация и контроль текущей деятельности работников бригады

пекарейГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 7 из 52

С/01.5

С/02.5

С/03.5

Заказ, получение, организация хранения и использования бригадой пекарей

продуктов, сырья, оборудования и инвентаря

Организация работы бригады пекарей

Контроль работы подчиненных и подготовка отчетности о работе бригады

пекарей

Результатом освоения профессионального модуля является овладение профессиональными

компетенциями, конвертированными из трудовых функций профессионального стандарта:

Код

ПК 6.1

ПК 6.2

ПК 6.3

ПК 6.4

ПК 6.5

Наименование результата обучения

Приготовление блюд, напитков и кулинарных изделий и другой продукции

под руководством повара

Участвовать в планировании основных показателей производства

Планировать выполнение работ исполнителями

Организовывать работу трудового коллектива

Контролировать ход и оценивать результаты выполнения работ исполнителями

Вести утвержденную учетноотчетную документацию

В процессе освоения ПМ обучающиеся должны овладеть общими компетенциями (ОК):

Код

ОК. 1

ОК. 2

ОК. 3

ОК. 4

ОК. 5

ОК.6

ОК. 7

ОК.8

ОК. 9

ОК. 10

Наименование результата обучения

Понимать сущность и социальную значимость своей будущей профессии,

проявлять к ней устойчивый интерес

Организовывать собственную деятельность, выбирать типовые методы и

способы выполнения профессиональных задач, оценивать их эффективность и

качество

Принимать решения в стандартных и нестандартных ситуациях и нести за них

ответственность

Осуществлять поиск и использование информации, необходимой для

эффективного выполнения профессиональных задач, профессионального и

личностного развития

Использовать

профессиональной деятельности

Работать в коллективе и команде, эффективно общаться с коллегами,

руководством, потребителями

Брать на себя ответственность за работу членов команды (подчиненных),

результат выполнения заданий

Самостоятельно определять задачи профессионального и личностного развития,

заниматься самообразованием, осознанно планировать повышение

Ориентироваться в условиях частой смены технологий в профессиональной

деятельности

Исполнять воинскую обязанность, в том числе с применением полученных

профессиональных знаний (для юношей)

информационнокоммуникационные

в

технологииГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 8 из 52

Объем учебной дисциплины и виды учебной работы

Вид учебной деятельности

Максимальная учебная нагрузка (всего)

Курсовая работа/проект

Учебная практика

Производственная практика

Самостоятельная работа студента (всего) в том числе:

Подготовка отчетов по лабораторным и практическим занятиям.

Решение ситуационных задач.

Работа с нормативносправочной, учебной литературой.

Структурирование информации в форме заданной структуры (схем,

таблиц, диаграмм и т.д.).

Подготовка рефератов, докладов, презентаций.

Выполнение проектного задания по теме (разработка ассортимента

продукции, составление ТК и ТТК).

Итоговая аттестация в форме:

Объем часов

122

16

Не предусмотрено

Не предусмотрено

40

Дифференцированного

зачета

Отчетные работы студенты оформляют в соответствии с методическими указаниями

по каждому заданию на листах формата А4 и брошюруют в папкускоросшиватель в

следующем порядке:

титульный лист (приложение Б);

задание на отчетную работу;

выполнение отчетных работ

Критерии оценки уровня и качества знаний студентов по практическим работам

Оценка «5» (отлично) выставляется в случае сдачи работы в установленный срок,

полного выполнения работы, правильном оформлении отчета, грамотного текста, наличия

выводов и т.д.

Оценка «4» (хорошо) выставляется в случае сдачи работы в установленный срок,

выполнения всего объема задания, при оформлении отчета допущены несущественные

ошибки, выводы приведены не в полном объеме и т.д.

Оценка «3» (удовлетворительно) выставляется в случае несвоевременной сдачи

работы, недостаточного выполнения, при оформлении отчета допущены ошибки, выводы

ограничены и т.д.

Оценка «2» (неудовлетворительно) – работа сдана с опозданием, в оформлении

отчета допущена крайняя небрежность, выводы отсутствуют и т.д.

2

1.

Цель работ:

Закрепить теоретические знания, выработать практические навыки и умения по

расчетам состава, структуры и показателей использования фондов, заработной платы,

себестоимости продукции, цены на продукцию собственного производства, составление

бизнесплана.

2.

Научиться составлять калькуляционные карты.ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 9 из 52

3 Рекомендации по оформлению отчетной работы

Текст работы представляется на стандартных листах писчей бумаги для машинописи

или ксерокопирования формата А4 (210 х 297 мм). Работа печатается на одной стороне листа

на принтере.

Стандартные поля: 3 см – с левой стороны, 1,5 см – с правой стороны, 2 см – нижний и

верхний поля. Шрифт Times New Roman (14 пт), междустрочный интервал полуторный,

текст выравнивается по ширине, абзацный отступ 10 мм. Нумерация страниц сверху по

центру.

Примерный план написания работы

в начале работы должное быть оглавление, в котором указываются номера страниц по

отдельным разделам. Каждый раздел текста должна начинаться с нового листа, независимо от

того, где окончилась предыдущая. Заголовки разделов пишутся прописными буквами

«ВВЕДЕНИЕ», «ЗАКЛЮЧЕНИЕ» без точек в конце. Титульный лист не нумеруется.

Во введении необходимо обосновать выбор данной темы, коротко рассказать о том,

почему именно она заинтересовала автора.

Вступительная часть. Это короткая глава должна содержать несколько

вступительных абзацев, непосредственно вводящих в тему работы.

в основной части работы в логической последовательности излагается материал по

указанной теме.

в заключении автор подводит итог работы, делает краткий анализ и формулирует

выводы.

в конце работы прилагается список используемой литературы.

Для того, чтобы грамотно написать работу необходимо проработать достаточно

большое количество источников по теме. Как правило не меньше 10.

В процессе проработки теоретических источников нужно выделять и отмечать тот

текст, который значим для данной части работы. Эти фрагменты текста можно помещать в

исследование как цитату, как иллюстрацию к вашему анализу, сопоставлению.

В основной части нельзя целиком помещать разделы и главы из учебников, книг,

статей.

4 Задание:

ПРАКТИЧЕСКАЯ РАБОТА №1

Расчет показателей эффективности использования основных фондов и оборотных

средств, потребности в оборотных средствах

Продолжительность занятия 2 часа

Цель: Овладение методикой расчета показателей использования основных фондов и

оборотных средств;

расчет потребности в оборотных средствах

Контрольные вопросы:

1. Что такое основные производственные фонды.

2. Состав основных производственных фондов.

3. Что относится к активной и пассивной части фондов.

4. Как повысить эффективность использования основных производственных фондов.ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 10 из 52

5. Понятие и состав оборотных средств.

6. Что такое оборачиваемость оборотных средств и ее показатели.

Ход работы: Решить предложенные задачи и проанализировать полученные результаты,

используя предложенные формулы.

Основными показателями использования основных производственных фондов

являются: фондоотдача, фондоемкость, коэффициент интенсивного использования

оборудования, коэффициент интенсивного использования оборудования, коэффициент

интегрального использования оборудованных фондовооруженности труда.

Фондоотдача, Фо, тыс. руб., определяется по формуле:

,

Фо

ТП

Фср

.

год

где

ТП стоимость товарной продукции, произведенной за год, тыс. руб;

Фср. год среднегодовая стоимость основных производственных фондов,

тыс. руб.

Фондоемкость продукции, Фе, определяется по формуле:

Фе

год

Фср

.

ТП

Коэффициент интенсивного использования оборудования, Ки, определяется

отношением фактической производительности основного технологического оборудования к

его нормативной производительности, т. е. технической норме производительности:

,

Ки

Вф

тВ

где

Вф фактическая выработка продукции в единицу времени;

Вт техническая норма производительности оборудования в единицу

времени.

Коэффициент экстенсивного использования оборудования, Кэкст, определяется

отношением фактического количества часов работы по плану или к календарному фонду

времени

Кэкст

,

Тф

Тп

где

Тф фактическое время работы оборудования, часы;

Тп время работы оборудования по плану или норме, часы.ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 11 из 52

Коэффициент интегрального использования оборудования, Кинт, определяется как

произведение коэффициентов и экстенсивного использования оборудования:

Кинт

Ки

Кэкст

Оборачиваемость оборотных средств характеризует степень их использования.

Ускорение оборачиваемости оборотных средств позволяет произвести и реализовать больше

продукции при прежней сумме боратных средств или выполняет ту же программу при

меньшей сумме оборотных средств оборачиваемость оборотных средств характеризуется

скоростью движения оборотных средств в процессе производства, т. е. времени, в течение

которого оборотные средства совершают полный кругооборот.

Коэффициент оборачиваемости, Ко, определяется по формуле

Ко

,

РП

Ос

где

РП стоимость реализации продукции за год, тыс. руб.;

Ос среднегодовая сумма оборотных средств.

Скорость оборота оборотных средств, То, дни, определяется по формуле

,

То

360

Ко

360 количество дней в финансовом году.

где

Среднегодовая стоимость оборотных средств, Он, рассчитывается делением на 12

половины суммы этих средств на 1 января планируемого года, следующего за ним, а также

суммы оборотных средств на первое число остальных месяцев (или на первое число 2, 3 и 4

квартала) планируемого года:

Он

1

2

Он

Онм

12

,

Он

2

2

полусумма нормируемых оборотных средств на 1 января

где

1Он

2

планируемого года, тыс. руб.;

полусумма нормируемых оборотных средств на 1 января года

следующего за планируемым, тыс. руб.;

2Он

2

Снм сумма стоимости нормируемых оборотных средств (или на 1 число

2, 3 и 4 кварталов) планируемого года (кроме января).ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 12 из 52

Норматив оборотных средств определяется умножением суточного расхода данного

Суточный расход оборотных средств определяется делением годовой потребности в

вида оборотных средств в днях.

оборотных средствах на 360 (число дней в финансовом году).

элементам.

Норматив оборотных средств для предприятия есть сумма оборотных средств по

Определить показатели фондоотдачу, фондоемкость, фондовооруженность в

плановом и отчетном периодах, сравнить их.

Задача №1

Год

Плановый

Отчетный

Валовая

продукция

тыс. руб.

97 984

102118

Среднегодовая

стоимость ОПФ,

тыс. руб.

Численность

работающих

человек

44136

44788

1065

1063

Фо, руб. Фе, руб.

Фт, руб.

Определить фондоотдачу, фондоемкость, фондовооруженность труда в валом и

отчетных годах, сделать выводы.

Задача №2

Год

Валовая

продукция

тыс. руб.

Среднегодовая

стоимость

Численность

работающих,

ОПФ, тыс. руб.

человек

Базовый

Отчетный

94282

99 112

38142

39486

1059

1057

Фо, руб.

Фе, руб.

Фт, руб.

За 120 дней на сахарном заводе должны переработать 450 тыс. тонн свеклы.

Фактически переработано 400 тыс. тонн. Определить коэффициент интенсивной загрузки

оборудования.

Задача №3

Определить норму амортизации при амортизационном периоде 20 лет, если стоимость

основных фондов 12000 тыс. руб.

Задача №4

Рассчитать коэффициент экстенсивного и интегрального использования оборудования.

Задача №5

Показатели

По плану

ФактическиГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 13 из 52

Продукция в действующих оптовых

ценах, тыс. руб. (ВП).

Время отработанное всем оборудо

ванием, тыс. машино часов.

128000

290

121000

270

Задача №6

Стоимость реализованной продукции по годовому плану завода 97 894 тыс. руб.

Средний остаток оборотных средств 24474 тыс. руб. В результате проведенных

организационно технических мероприятий фактическая длительность одного оборота

доведена до 70 дней. Определить коэффициент оборачиваемости, длительность одного

оборота до проведения мероприятий и сумму высвобожденных оборотных средств.

Среднемесячный остаток оборотных средств предприятия составлял (в тыс. руб.) в

январе 600, в феврале 580, в марте 572. Определить среднеквартальный остаток оборотных

средств.

Задача №7

ПРАКТИЧЕСКАЯ РАБОТА №2

Расчет показателей плана по труду, изучение их взаимосвязи

Продолжительность занятия 2 часа

Цель: Овладение методикой расчета показателей плана по труду;

изучение их взаимосвязи

Контрольные вопросы:

1. Что такое производительность труда?

2. Каковы показатели производительности труда?

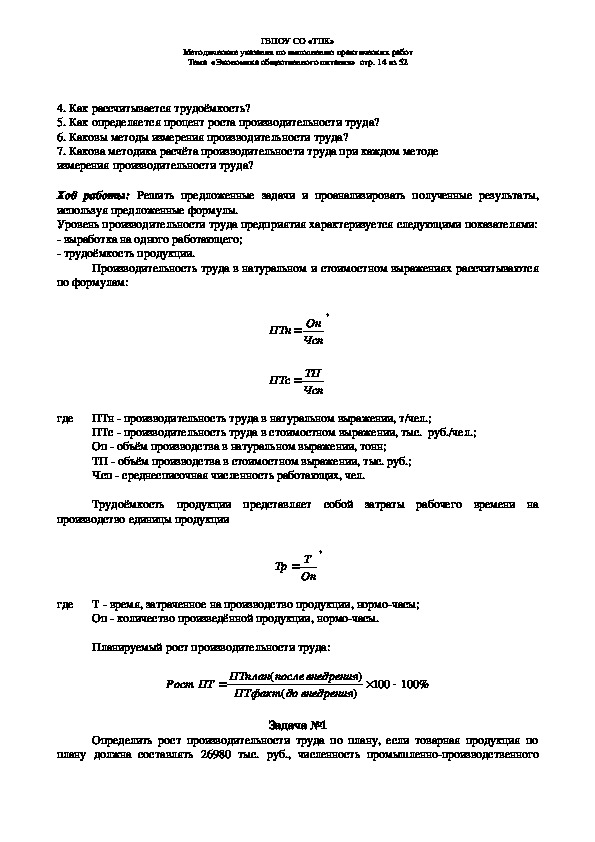

З. Как рассчитывается выработка?ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 14 из 52

4. Как рассчитывается трудоёмкость?

5. Как определяется процент роста производительности труда?

6. Каковы методы измерения производительности труда?

7. Какова методика расчёта производительности труда при каждом методе

измерения производительности труда?

Ход работы: Решить предложенные задачи и проанализировать полученные результаты,

используя предложенные формулы.

Уровень производительности труда предприятия характеризуется следующими показателями:

выработка на одного работающего;

трудоёмкость продукции.

по формулам:

Производительность труда в натуральном и стоимостном выражениях рассчитываются

ПТн

,

Он

Чсп

ПТс

ТП

Чсп

где ПТн производительность труда в натуральном выражении, т/чел.;

ПТс производительность труда в стоимостном выражении, тыс. руб./чел.;

Оп объём производства в натуральном выражении, тонн;

ТП объём производства в стоимостном выражении, тыс. руб.;

Чсп среднесписочная численность работающих, чел.

Трудоёмкость продукции представляет собой затраты рабочего времени на

производство единицы продукции

,

Тр

Т

Оп

где

Т время, затраченное на производство продукции, нормочасы;

Оп количество произведённой продукции, нормочасы.

Планируемый рост производительности труда:

Рост

ПТ

(

ПТплан

ПТфакт

после

(

до

)

внедрения

внедрения

)

100

%100

Определить рост производительности труда по плану, если товарная продукция по

плану должна составлять 26980 тыс. руб., численность промышленнопроизводственного

Задача №1ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 15 из 52

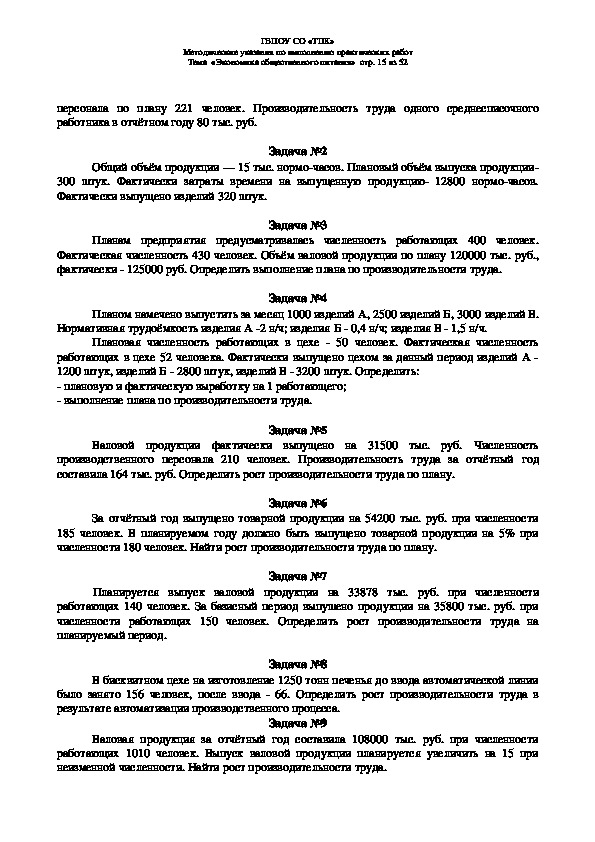

персонала по плану 221 человек. Производительность труда одного среднесписочного

работника в отчётном году 80 тыс. руб.

Общий объём продукции — 15 тыс. нормочасов. Плановый объём выпуска продукции

300 штук. Фактически затраты времени на выпущенную продукцию 12800 нормочасов.

Фактически выпущено изделий 320 штук.

Задача №2

Планам предприятия предусматривалась численность работающих 400 человек.

Фактическая численность 430 человек. Объём валовой продукции по плану 120000 тыс. руб.,

фактически 125000 руб. Определить выполнение плана по производительности труда.

Задача №3

Задача №4

Планом намечено выпустить за месяц 1000 изделий А, 2500 изделий Б, 3000 изделий В.

Нормативная трудоёмкость изделия А 2 н/ч; изделия Б 0,4 н/ч; изделия В 1,5 н/ч.

Плановая численность работающих в цехе 50 человек. Фактическая численность

работающих в цехе 52 человека. Фактически выпущено цехом за данный период изделий А

1200 штук, изделий Б 2800 штук, изделий В 3200 штук. Определить:

плановую и фактическую выработку на 1 работающего;

выполнение плана по производительности труда.

Валовой продукции фактически выпущено на 31500 тыс. руб. Численность

производственного персонала 210 человек. Производительность труда за отчётный год

составила 164 тыс. руб. Определить рост производительности труда по плану.

Задача №5

За отчётный год выпущено товарной продукции на 54200 тыс. руб. при численности

185 человек. В планируемом году должно быть выпущено товарной продукции на 5% при

численности 180 человек. Найти рост производительности труда по плану.

Задача №6

Задача №7

Планируется выпуск валовой продукции на 33878 тыс. руб. при численности

работающих 140 человек. За базисный период выпушено продукции на 35800 тыс. руб. при

численности работающих 150 человек. Определить рост производительности труда на

планируемый период.

Задача №8

В бисквитном цехе на изготовление 1250 тонн печенья до ввода автоматической линии

было занято 156 человек, после ввода 66. Определить рост производительности труда в

результате автоматизации производственного процесса.

Задача №9

Валовая продукция за отчётный год составила 108000 тыс. руб. при численности

работающих 1010 человек. Выпуск валовой продукции планируется увеличить на 15 при

неизменной численности. Найти рост производительности труда.ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 16 из 52

Задача №10

Определить рост производительности труда по сравнению с отчётным годом. Валовая

продукция по плану 134858 тыс. руб., численность промышленнопроизводственного

персонала по плану 240 человек. Производительность труда 1 среднесписочного работника за

отчётный год составила 408 тыс. руб.

ПРАКТИЧЕСКАЯ РАБОТА №3

Анализ и прогнозирование трудовых показателей

Продолжительность занятия 2 часа

Цель: Овладение азами анализа и прогнозирования трудовых показателей

Контрольные вопросы:

1. Для чего необходимо планировать трудовые показатели?

2. Что дает анализ трудовых показателей?

3. Как влияют показатели по труду на работу всего предприятия?

4. От чего зависит производительность труда?

Ход работы: Решить предложенные задачи и проанализировать полученные результаты,

используя предложенные формулы.

На изменение численности, Ч, оказывает влияние изменения объема оборота и

среднегодового оборота на одного торгового работника (производительности труда).

Ч

О

ПТ

,

где

О – оборот предприятия, тыс. руб.;

ПТ – производительность труда одного работника, тыс. руб.

Важным направлением анализа численности работников является анализ движения

кадров, для чего рассчитываются и оцениваются в динамике такие показатели как

коэффициенты по приему работников, Кп, по увольнению работников, Ку, общего оборота,

Оо, сменяемости, Кс, текучести кадров, Кт, расчет которых производится по следующим

формулам

%100

%100

Кп

Ку

Чп

Чсс

Чу

Чсс

Чсс

(

Чусж

)

Чнтд

Кт

%100

где

Чсс – среднесписочная численность работников;

Чп – численность принятых работников;ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 17 из 52

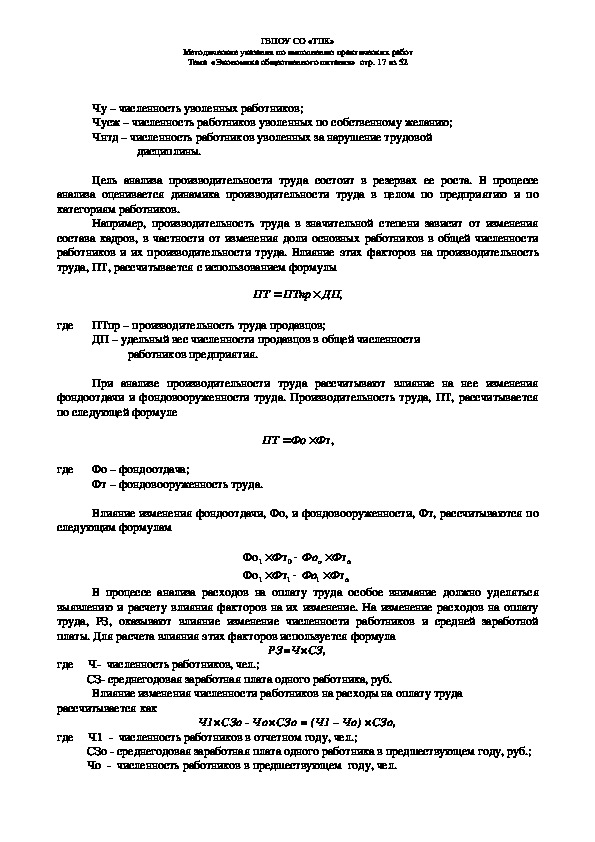

Чу – численность уволенных работников;

Чусж – численность работников уволенных по собственному желанию;

Чнтд – численность работников уволенных за нарушение трудовой

дисциплины.

Цель анализа производительности труда состоит в резервах ее роста. В процессе

анализа оценивается динамика производительности труда в целом по предприятию и по

категориям работников.

Например, производительность труда в значительной степени зависит от изменения

состава кадров, в частности от изменения доли основных работников в общей численности

работников и их производительности труда. Влияние этих факторов на производительность

труда, ПТ, рассчитывается с использованием формулы

ПТ

ПТпр

,ДП

где

ПТпр – производительность труда продавцов;

ДП – удельный вес численности продавцов в общей численности

работников предприятия.

При анализе производительности труда рассчитывают влияние на нее изменения

фондоотдачи и фондовооруженности труда. Производительность труда, ПТ, рассчитывается

по следующей формуле

ПТ

т,ФФо

где Фо – фондоотдача;

Фт – фондовооруженность труда.

Влияние изменения фондоотдачи, Фо, и фондовооруженности, Фт, рассчитываются по

следующим формулам

Фо

Фо

1

1

0

т

Ф

т

Ф

1

т

Ф

Фо

о

ФФо

т

1

о

о

В процессе анализа расходов на оплату труда особое внимание должно уделяться

выявлению и расчету влияния факторов на их изменение. На изменение расходов на оплату

труда, РЗ, оказывают влияние изменение численности работников и средней заработной

платы. Для расчета влияния этих факторов используется формула

где Ч численность работников, чел.;

СЗ среднегодовая заработная плата одного работника, руб.

РЗ=Ч×СЗ,

Влияние изменения численности работников на расходы на оплату труда

рассчитывается как

Ч1×СЗо Чо×СЗо = (Ч1 – Чо) ×СЗо,

где Ч1 численность работников в отчетном году, чел.;

СЗо среднегодовая заработная плата одного работника в предшествующем году, руб.;

Чо численность работников в предшествующем году, чел.ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 18 из 52

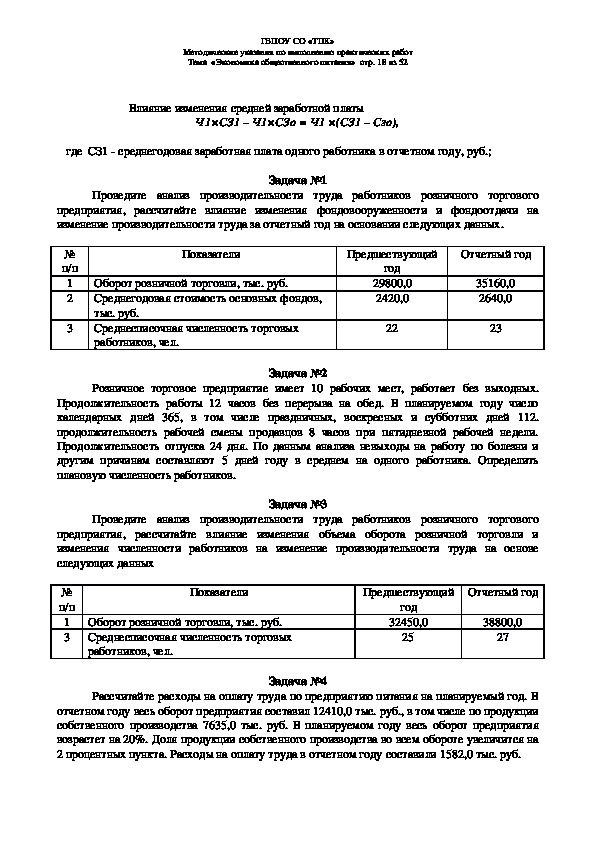

Влияние изменения средней заработной платы

Ч1×СЗ1 – Ч1×СЗо = Ч1 ×(СЗ1 – Сзо),

где СЗ1 среднегодовая заработная плата одного работника в отчетном году, руб.;

Проведите анализ производительности труда работников розничного торгового

предприятия, рассчитайте влияние изменения фондовооруженности и фондоотдачи на

изменение производительности труда за отчетный год на основании следующих данных.

Задача №1

№

п/п

1

2

3

Показатели

Предшествующий

Отчетный год

Оборот розничной торговли, тыс. руб.

Среднегодовая стоимость основных фондов,

тыс. руб.

Среднесписочная численность торговых

работников, чел.

год

29800,0

2420,0

22

35160,0

2640,0

23

Задача №2

Розничное торговое предприятие имеет 10 рабочих мест, работает без выходных.

Продолжительность работы 12 часов без перерыва на обед. В планируемом году число

календарных дней 365, в том числе праздничных, воскресных и субботних дней 112.

продолжительность рабочей смены продавцов 8 часов при пятидневной рабочей недели.

Продолжительность отпуска 24 дня. По данным анализа невыходы на работу по болезни и

другим причинам составляют 5 дней году в среднем на одного работника. Определить

плановую численность работников.

Задача №3

Проведите анализ производительности труда работников розничного торгового

предприятия, рассчитайте влияние изменения объема оборота розничной торговли и

изменения численности работников на изменение производительности труда на основе

следующих данных

№

п/п

1

3

Показатели

Оборот розничной торговли, тыс. руб.

Среднесписочная численность торговых

работников, чел.

Предшествующий

год

Отчетный год

32450,0

25

38800,0

27

Задача №4

Рассчитайте расходы на оплату труда по предприятию питания на планируемый год. В

отчетном году весь оборот предприятия составил 12410,0 тыс. руб., в том числе по продукции

собственного производства 7635,0 тыс. руб. В планируемом году весь оборот предприятия

возрастет на 20%. Доля продукции собственного производства во всем обороте увеличится на

2 процентных пункта. Расходы на оплату труда в отчетном году составили 1582,0 тыс. руб.ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 19 из 52

Задача №5

Начислите заработную плату за сентябрь директору (оклад 14000 тыс. руб.),

экономисту (оклад 10000 тыс. руб.) оптовой базы.

Договоры на поставку товаров в розничную торговую сеть оптовой базой выполнены.

Уровень прибыли за 3 квартал увеличился на 0,8% к обороту по сравнению с 3 кварталом

предыдущего года.

Директор проработал весь квартал, экономист в июле из 27 рабочих дней проработал

18 дней (август и сентябрь проработал полностью).

В соответствии с Положением о премировании работникам оптовой базы

выплачивается премия за выполнение договоров на поставку товаров в розничную торговую

сеть в размере 20% от месячных окладов работников; за прирост уровня прибыли до 0,5% к

обороту – 10%, свыше 0,5% к обороту – 15% от суммы месячных окладов за квартал за

фактически проработанное время. Все условия премирования работников выполнены.

Задача №6

Начислите заработную плату специалистам предприятия по бестарифной модели.

Фонд оплаты труда на предприятии составляет 580,0 тыс.руб., норматив средств на оплату

труда работников – 20%. Технику за нарушение в работе размер заработной платы снижен на

10%. Все работники отработали 22 дня, кроме одного из специалистов, отработавшего 20

дней. В таблице представлены категории работников и их численность.

№

п/п

1

2

3

4

5

Категории работников

Численность

работников, чел.

Коэффициент

Начальник отдела

Бухгалтер

Специалист 1категории

Специалист

Техник

1

1

2

5

2

3,0

2,6

2,4

2,0

1,0

Задача №7

Рассчитать конкретные месячные оклады работников магазина «Продукты». В

магазине работают 4 человека: продавец IV разряда, продавец III разряда, два продавца II

разряда. Тарифные коэффициенты: для продавца IV разряда – 1,36, для продавца III разряда

1,23, для продавца II разряда 1,11. В соответствии со сметой расходов на оплату труда в

предстоящем году на заработную плату по расценкам для данного магазина предполагается

направить 39,54 тыс.руб.

ПРАКТИЧЕСКАЯ РАБОТА №4ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 20 из 52

Расчет и анализ товарных запасов и оборачиваемости

Продолжительность занятия 2 часа

Цель: Овладение методикой расчета товарных запасов и их оборачиваемости;

овладение азами анализа товарных запасов и их оборачиваемости

Контрольные вопросы:

1. Что такое товарные запасы и какие условия следует учитывать предприятию, чтобы

правильно рассчитать их размер?

2. Цель планирования товарных запасов?

3. Как обосновать правильный размер товарных запасов?

4. Какая экономическая информация должна учитываться при расчете товарных запасов?

5. Какими методами пользуются для расчета товарных запасов, охарактеризуйте каждый из

методов?

Ход работы: Решить предложенные задачи и проанализировать полученные результаты,

используя предложенные формулы.

Необходимый объем поступления товаров в планируемом периоде, Тп, определяется

по формуле

Тп = Р + Зк +В – Зн,

где Р – плановый объем товарооборота, тыс.руб.;

Зк необходимые товарные запасы на конец планируемого периода, тыс.руб.;

В возможное прочее выбытие товаров, тыс.руб.;

Зн фактические товарные запасы на начало планируемого периода, тыс.руб.

Задача №1

Проведите анализ товарных запасов по розничному торговому предприятию на 1

октября, установив их отклонение от необходимого размера в сумме и днях, на основе

следующих данных:

фактические товарные запасы на 1 октября составляли 2120,0 тыс.руб.;

необходимые товарные запасы (дни):

III квартал – 23,

IV квартал – 24;

план оборота розничной торговли на IV квартал – 9090,0 тыс.руб.;

фактический оборот розничной торговли за III квартал составил 8280,0 тыс.руб.

Задача №2

Определите фактическую оборачиваемость средств, вложенных в товарные запасы, ее

отклонение от показателей прошлого года по торговому предприятию на основе следующих

данных :

оборот за отчетный год (фактически) – 55080.0 тыс.руб.;

товарные запасы, тыс.руб.:

на 01.01 отчетного года – 3000,0,

на 01.04 отчетного года – 3020,0,

на 01.07 отчетного года – 3050,0,

на 01.10 отчетного года – 3100,0,ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 21 из 52

на 01.01 следующего года – 3070,0;

фактическая оборачиваемость средств, вложенных в товарные запасы, за прошлый год

составила 22 дня.

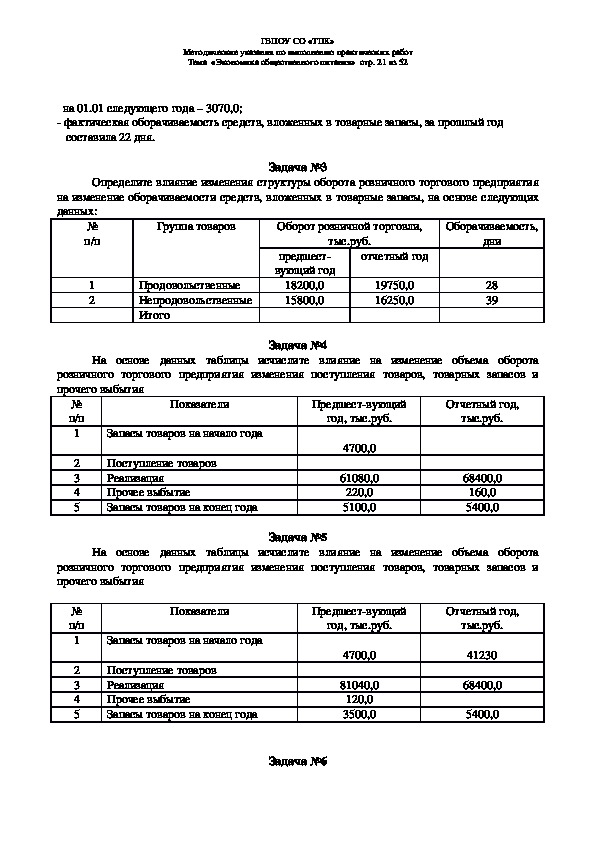

Задача №3

Определите влияние изменения структуры оборота розничного торгового предприятия

на изменение оборачиваемости средств, вложенных в товарные запасы, на основе следующих

данных:

№

п/п

Оборот розничной торговли,

Группа товаров

тыс.руб.

Оборачиваемость,

дни

1

2

Продовольственные

Непродовольственные

Итого

предшест

вующий год

18200,0

15800,0

отчетный год

19750,0

16250,0

28

39

На основе данных таблицы исчислите влияние на изменение объема оборота

розничного торгового предприятия изменения поступления товаров, товарных запасов и

прочего выбытия

Задача №4

№

п/п

1

2

3

4

5

Показатели

Предшествующий

год, тыс.руб.

Отчетный год,

тыс.руб.

Запасы товаров на начало года

Поступление товаров

Реализация

Прочее выбытие

Запасы товаров на конец года

4700,0

61080,0

220,0

5100,0

68400,0

160,0

5400,0

На основе данных таблицы исчислите влияние на изменение объема оборота

розничного торгового предприятия изменения поступления товаров, товарных запасов и

прочего выбытия

Задача №5

№

п/п

1

2

3

4

5

Показатели

Предшествующий

год, тыс.руб.

Отчетный год,

тыс.руб.

Запасы товаров на начало года

Поступление товаров

Реализация

Прочее выбытие

Запасы товаров на конец года

4700,0

81040,0

120,0

3500,0

41230

68400,0

5400,0

Задача №6ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 22 из 52

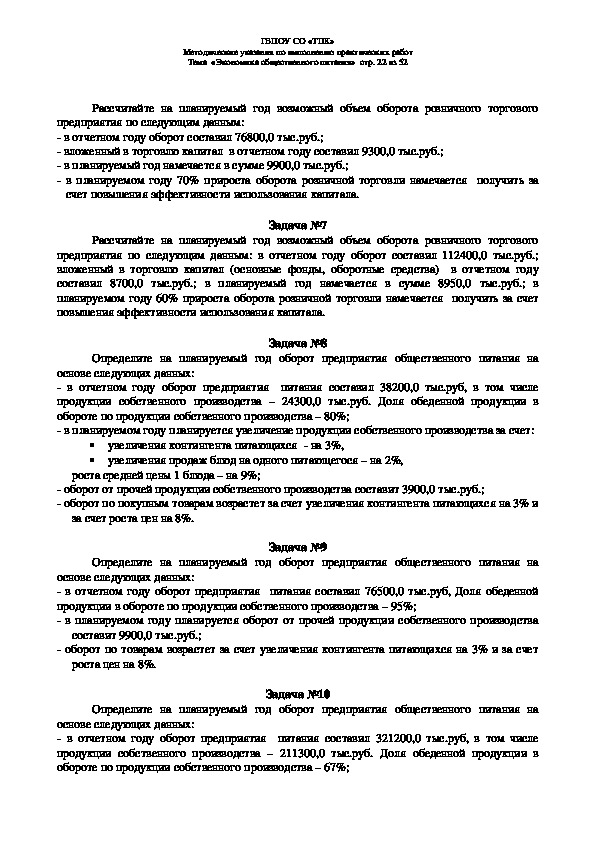

Рассчитайте на планируемый год возможный объем оборота розничного торгового

предприятия по следующим данным:

в отчетном году оборот составил 76800,0 тыс.руб.;

вложенный в торговлю капитал в отчетном году составил 9300,0 тыс.руб.;

в планируемый год намечается в сумме 9900,0 тыс.руб.;

в планируемом году 70% прироста оборота розничной торговли намечается получить за

счет повышения эффективности использования капитала.

Задача №7

Рассчитайте на планируемый год возможный объем оборота розничного торгового

предприятия по следующим данным: в отчетном году оборот составил 112400,0 тыс.руб.;

вложенный в торговлю капитал (основные фонды, оборотные средства) в отчетном году

составил 8700,0 тыс.руб.; в планируемый год намечается в сумме 8950,0 тыс.руб.; в

планируемом году 60% прироста оборота розничной торговли намечается получить за счет

повышения эффективности использования капитала.

Задача №8

Определите на планируемый год оборот предприятия общественного питания на

основе следующих данных:

в отчетном году оборот предприятия питания составил 38200,0 тыс.руб, в том числе

продукции собственного производства – 24300,0 тыс.руб. Доля обеденной продукции в

обороте по продукции собственного производства – 80%;

в планируемом году планируется увеличение продукции собственного производства за счет:

увеличения контингента питающихся на 3%,

увеличения продаж блюд на одного питающегося – на 2%,

роста средней цены 1 блюда – на 9%;

оборот от прочей продукции собственного производства составит 3900,0 тыс.руб.;

оборот по покупным товарам возрастет за счет увеличения контингента питающихся на 3% и

за счет роста цен на 8%.

Задача №9

Определите на планируемый год оборот предприятия общественного питания на

основе следующих данных:

в отчетном году оборот предприятия питания составил 76500,0 тыс.руб, Доля обеденной

продукции в обороте по продукции собственного производства – 95%;

в планируемом году планируется оборот от прочей продукции собственного производства

составит 9900,0 тыс.руб.;

оборот по товарам возрастет за счет увеличения контингента питающихся на 3% и за счет

роста цен на 8%.

Задача №10

Определите на планируемый год оборот предприятия общественного питания на

основе следующих данных:

в отчетном году оборот предприятия питания составил 321200,0 тыс.руб, в том числе

продукции собственного производства – 211300,0 тыс.руб. Доля обеденной продукции в

обороте по продукции собственного производства – 67%;ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 23 из 52

в планируемом году планируется увеличение продукции собственного производства за счет:

увеличения контингента питающихся на 1,3%,

увеличения продаж блюд на одного питающегося – на 1,9%,

роста средней цены 1 блюда – на 12%;

оборот от прочей продукции собственного производства составит 5700,0 тыс.руб.;

оборот по покупным товарам возрастет за счет увеличения контингента питающихся на 2,5%

и за счет роста цен на 14%.

ПРАКТИЧЕСКАЯ РАБОТА №5

Расчет суммы и уровня издержек производства и обращения (расходов на продажу) по

статьям и по предприятию в целом

Продолжительность занятия 2 часа

Цель: Овладение методикой расчета расходов на продажу

Контрольные вопросы:

1. Что такое издержки производства и как они классифицируются

2. Дайте определение издержкам обращения, какие издержки обращения вам

известны, в чем их отличительные особенности

3. Как прогнозируются издержки производства и обращения

Издержки производства – совокупные затраты живого труда и овеществленного

труда на производство продукта.

Издержки производства представляют собой производственные затраты на покупку

средств производства и оплату рабочей силы. Издержки производства показывают

себестоимость продукции. Действительная стоимость товара определяется всеми затратами

труда на его производство. Количественно издержки производства отличаются от стоимости

на величину прибавочной стоимости. Результат производства определяется разницей между

выручкой предпринимателя и издержками производства. В основе анализа процесса

капиталистического воспроизводства лежит разграничение издержек производства как затрат

труда, равных (c+v+m) и как затрат капитала, равных (c+v).

Издержки производства образуют действительную стоимость товара для

производителя, выступают базой для определения исходной цены продажи – цены

предложения. На практике издержки производства исчисляются:

средние издержки (они определяются делением общей суммы издержек

производства на количество произведенных единиц товара;

приростные (предельные) издержки,

т.е.

дополнительные издержки,

обусловленные производством дополнительной единицы продукта более дешевым способом;

валовые издержки – совокупность всех денежных затрат на производство

данного товара (услуги), в валовые издержки включаются издержки постоянные и

переменные.

В нашей стране для определения издержек производства применяется категория

себестоимости продукции.

ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 24 из 52

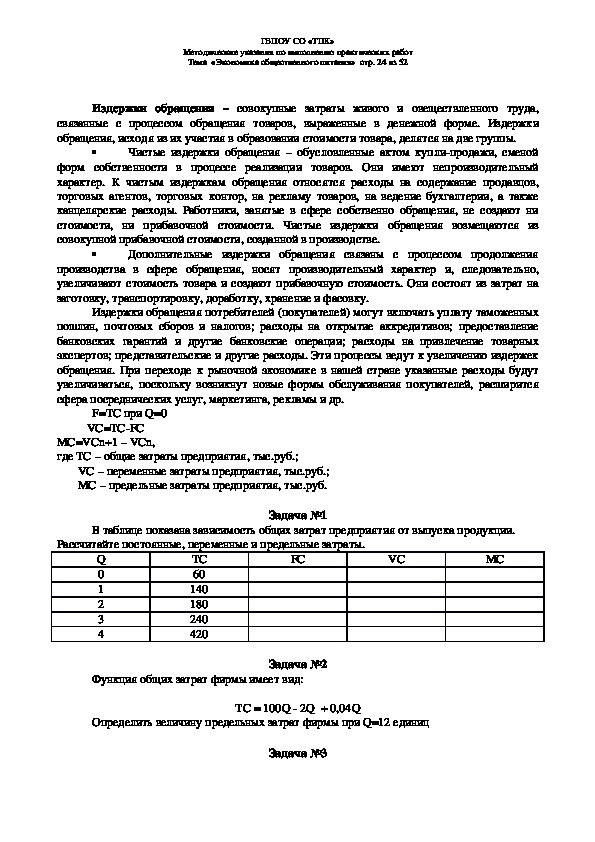

Издержки обращения – совокупные затраты живого и овеществленного труда,

связанные с процессом обращения товаров, выраженные в денежной форме. Издержки

обращения, исходя из их участия в образовании стоимости товара, делятся на две группы.

Чистые издержки обращения – обусловленные актом куплипродажи, сменой

форм собственности в процессе реализации товаров. Они имеют непроизводительный

характер. К чистым издержкам обращения относятся расходы на содержание продавцов,

торговых агентов, торговых контор, на рекламу товаров, на ведение бухгалтерии, а также

канцелярские расходы. Работники, занятые в сфере собственно обращения, не создают ни

стоимости, ни прибавочной стоимости. Чистые издержки обращения возмещаются из

совокупной прибавочной стоимости, созданной в производстве.

Дополнительные издержки обращения связаны с процессом продолжения

производства в сфере обращения, носят производительный характер и, следовательно,

увеличивают стоимость товара и создают прибавочную стоимость. Они состоят из затрат на

заготовку, транспортировку, доработку, хранение и фасовку.

Издержки обращения потребителей (покупателей) могут включать уплату таможенных

пошлин, почтовых сборов и налогов; расходы на открытие аккредитивов; предоставление

банковских гарантий и другие банковские операции; расходы на привлечение товарных

экспертов; представительские и другие расходы. Эти процессы ведут к увеличению издержек

обращения. При переходе к рыночной экономике в нашей стране указанные расходы будут

увеличиваться, поскольку возникнут новые формы обслуживания покупателей, расширится

сфера посреднических услуг, маркетинга, рекламы и др.

F=TC при Q=0

VC=TCFC

MC=VCn+1 – VCn,

где TC – общие затраты предприятия, тыс.руб.;

VC – переменные затраты предприятия, тыс.руб.;

MC – предельные затраты предприятия, тыс.руб.

В таблице показана зависимость общих затрат предприятия от выпуска продукции.

Рассчитайте постоянные, переменные и предельные затраты.

Задача №1

FC

VC

MC

Q

0

1

2

3

4

TC

60

140

180

240

420

Функция общих затрат фирмы имеет вид:

Задача №2

Определить величину предельных затрат фирмы при Q=12 единиц

TC = 100Q 2Q + 0,04Q

Задача №3ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 25 из 52

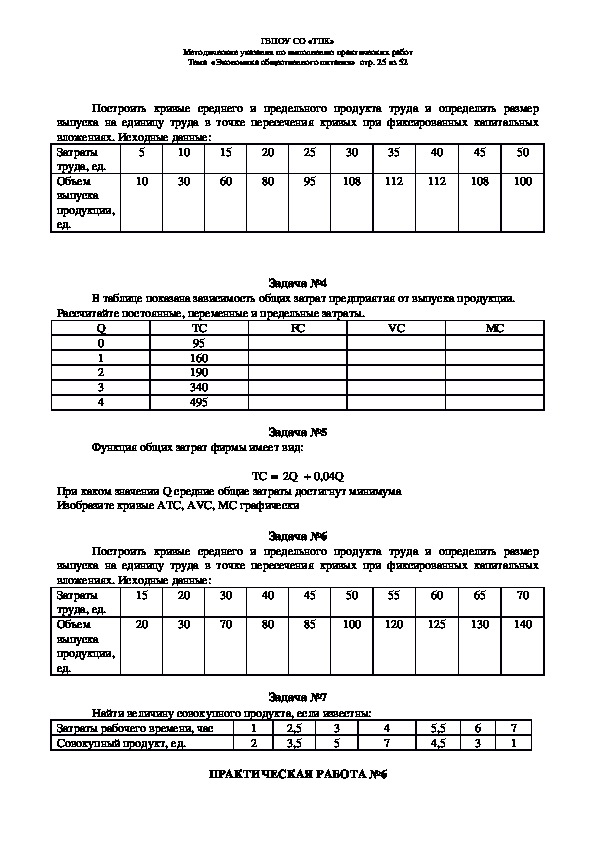

5

Построить кривые среднего и предельного продукта труда и определить размер

выпуска на единицу труда в точке пересечения кривых при фиксированных капитальных

вложениях. Исходные данные:

Затраты

труда, ед.

Объем

выпуска

продукции,

ед.

108

112

112

108

100

10

15

20

25

30

35

40

45

50

10

30

60

80

95

В таблице показана зависимость общих затрат предприятия от выпуска продукции.

Рассчитайте постоянные, переменные и предельные затраты.

Задача №4

FC

VC

MC

Q

0

1

2

3

4

TC

95

160

190

340

495

Функция общих затрат фирмы имеет вид:

Задача №5

При каком значении Q средние общие затраты достигнут минимума

Изобразите кривые ATC, AVC, MC графически

TC = 2Q + 0,04Q

Задача №6

15

Построить кривые среднего и предельного продукта труда и определить размер

выпуска на единицу труда в точке пересечения кривых при фиксированных капитальных

вложениях. Исходные данные:

Затраты

труда, ед.

Объем

выпуска

продукции,

ед.

100

120

125

130

140

20

30

40

45

50

55

60

65

70

20

30

70

80

85

Найти величину совокупного продукта, если известны:

Затраты рабочего времени, час

Совокупный продукт, ед.

1

2

2,5

3,5

3

5

4

7

5,5

4,5

6

3

7

1

Задача №7

ПРАКТИЧЕСКАЯ РАБОТА №6ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 26 из 52

Анализ и прогнозирование издержек производства и обращения

(расходов на продажу)

Продолжительность занятия 2 часа

Цель: Овладение азами анализа и планирования расходов на продажу

Контрольные вопросы:

1. Что такое издержки производства и как они классифицируются

2. Дайте определение издержкам обращения, какие издержки обращения вам

известны, в чем их отличительные особенности

3. Как прогнозируются издержки производства и обращения

К факторам, влияющим на величину и структуру издержек относятся:

фактор времени: с этой целью условно выделяют «короткий» и «длительный»

периоды времени и рассматривают, как изменяются в их пределах затраты;

состояние равновесия,

которое определяется условиями получения

максимальной прибыли (при минимизации затрат);

увеличивающийся эффект роста масштаба производства,

который

характеризуется увеличением объема выпуска в пропорции, которая превышает пропорцию

увеличения затрат ресурсов;

постоянный эффект роста масштаба производства, который характеризуется

тем, что объем выпуска продукции увеличиваются в той же пропорции, что и затраты

ресурсов;

убывающий эффект роста масштаба производства, который характеризуется

тем, что объем выпускаемой продукции увеличивается в меньшей степени, чем затраты

ресурсов.

То, каким будет эффект роста масштаба производства, зависит от

возможностей для специализации труда и экономии на затратах определенных ресурсов при

расширении производства в фирме.

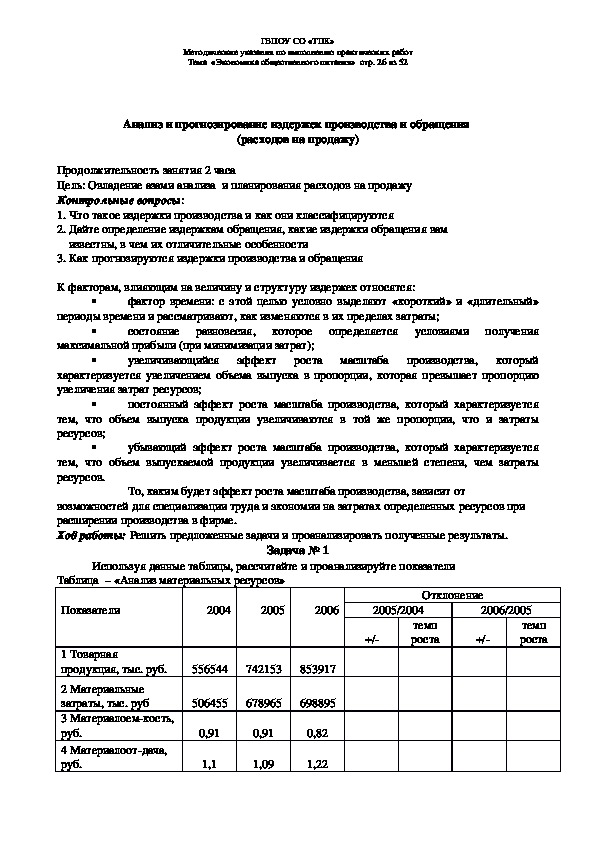

Ход работы: Решить предложенные задачи и проанализировать полученные результаты.

Задача № 1

Используя данные таблицы, рассчитайте и проанализируйте показатели

Таблица – «Анализ материальных ресурсов»

Показатели

1 Товарная

продукция, тыс. руб.

2 Материальные

затраты, тыс. руб

3 Материалоемкость,

руб.

4 Материалоотдача,

руб.

2004

2005

2006

2005/2004

2006/2005

+/

темп

роста

+/

темп

роста

Отклонение

556544

742153

853917

506455

678965

698895

0,91

1,1

0,91

1,09

0,82

1,22ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 27 из 52

Используя данные таблицы, рассчитайте и проанализируйте показатели

Таблица 6 – «Анализ затрат на один рубль товарной продукции»

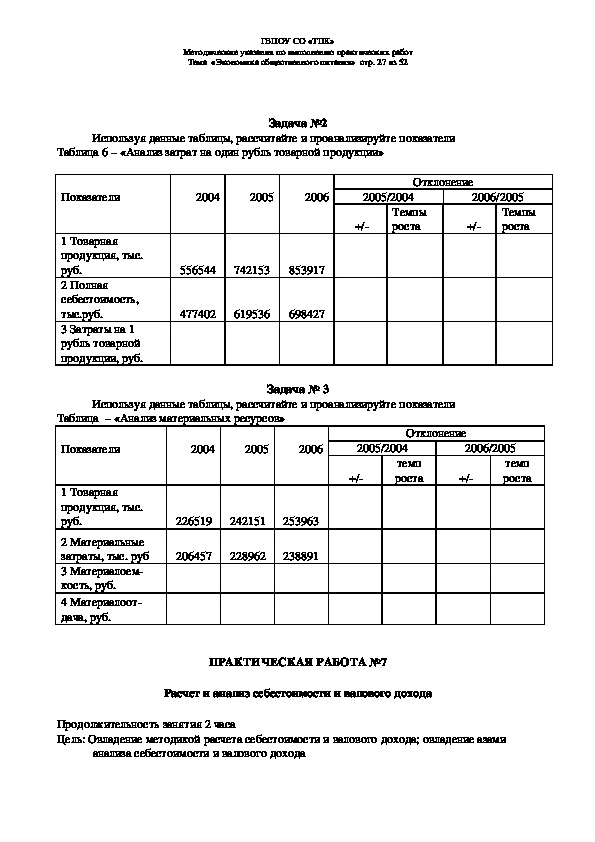

Задача №2

2004

2005

2006

2005/2004

2006/2005

+/

Темпы

роста

+/

Темпы

роста

Отклонение

556544

742153

853917

477402

619536

698427

Показатели

1 Товарная

продукция, тыс.

руб.

2 Полная

себестоимость,

тыс.руб.

3 Затраты на 1

рубль товарной

продукции, руб.

Используя данные таблицы, рассчитайте и проанализируйте показатели

Таблица – «Анализ материальных ресурсов»

Задача № 3

2004

2005

2006

2005/2004

2006/2005

+/

темп

роста

+/

темп

роста

Отклонение

226519

242151

253963

206457

228962

238891

Показатели

1 Товарная

продукция, тыс.

руб.

2 Материальные

затраты, тыс. руб

3 Материалоем

кость, руб.

4 Материалоот

дача, руб.

ПРАКТИЧЕСКАЯ РАБОТА №7

Расчет и анализ себестоимости и валового дохода

Продолжительность занятия 2 часа

Цель: Овладение методикой расчета себестоимости и валового дохода; овладение азами

анализа себестоимости и валового доходаГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 28 из 52

Контрольные вопросы:

1. Что такое себестоимость продукции и услуг общественного питания,

какова ее структура

2. Назовите виды себестоимости и ее отраслевые особенности

3. Валовой доход: понятие, сущность, источники образования и показатели

его измерения

Себестоимость денежное выражение издержек предприятия, его текущие расходы на

производство и реализацию продукции.

Себестоимость продукции является одним из показателей эффективности

хозяйственной деятельности предприятия.

Различают следующие виды себестоимости:

Цеховая себестоимость – денежные затраты на производство продукции в

пределах данного цеха. Цеховая себестоимость включает в себя основные затраты и

общепроизводственные накладные расходы

Производственная себестоимость включает в себя затраты на производство

продукции в масштабах всего предприятия, т.е. Цеховая себестоимость и общехозяйственные

накладные расходы

Полная себестоимость включает в себя затраты не только на производство, но и

на реализацию продукции, т.е. производственная себестоимость и коммерческие расходы

Среднеотраслевая себестоимость характеризует средние затраты на выпуск

однородной продукции в пределах отрасли и является основой для определения оптовой цены

продукции (изделия)

Основные накладные расходы непосредственно связаны с выпуском продукции, к

ним относят: сырье, материалы, топливо и энергию на технологические цели, заработную

плату основным производственным рабочим.

Общепроизводственные затраты включают в себя затраты на содержание и ремонт

оборудования, зданий, цехов, участков, заработная плата технического и инженерного

персонала цехов (участков), расходы по отоплению и освещению цехов (участков), по охране

труда, по содержанию цехового транспорта и т.д.

Общехозяйственные затраты включают в себя затраты на заработную плату

управленческого персонала предприятия, затраты на отопление и освещение помещений

заводоуправления, их ремонт, канцелярские расходы, служебные командировки, расходы по

подготовке кадров и др.

Коммерческие затраты связаны с реализацией продукции: расходы по отгрузке,

упаковке, рекламе, расходы связанные с исследованиями рынка и др.

Структурой себестоимости называется удельный вес каждого элемента затрат в

полной себестоимости готовой продукции.

Для определения структуры себестоимости продукции затраты группируются по

элементам.

Валовой доход – конечный результат хозяйственной деятельности предприятия.

Валовой доход – важнейший экономический показатель работы предприятия (фирмы),

отражающий его финансовые поступления от всех видов деятельности, конечным результатом

которой выступает произведенная и реализованная продукция (оказанные услуги,

выполненные работы), оплаченная заказчиком. Валовой доход представляет собой форму

чистой продукции предприятия, включает в себя оплату труда и прибыль.ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 29 из 52

К источникам возможности получения валового дохода можно отнести:

доходы от долевого участия в уставном капитале другого предприятия;

доход, полученный по ценным бумагам акционерного общества;

доход, полученный по условиям договора между кредитором и ссудозаемщиком;

доход от сдачи имущества в аренду;

доход от дооценки товаров;

поступление сумм в счет погашения дебиторской задолженности, списанной в прошлые

годы в убыток;

проценты, полученные по денежным средствам, числящимся на счетах предприятия и

др.

Соответственно видам издержек фирмы подразделяются и доходы.

Общий доход – это денежная сумма, получаемая от продажи определенного

количества товара (выручки). Он равен цене товара, умноженной на это количество товара.

Средний доход – равен общему доходу, деленному на количество единиц продукции.

Предельный доход – это приращение общего дохода за счет бесконечно малого

увеличения количества произведенной и проданной продукции (приращение общего дохода

при увеличении продаж на единицу продукции. Предельный доход позволяет оценить

возможность окупаемости каждой дополнительной единицы выпускаемой продукции. И в

сочета

нии с показателем предельных издержек служит стоимостным ориентиром возможностей

расширения предприятия.

Основной коэффициент доходности – показывает степень возмещения собственного

капитала и характеризует необходимое условие существования и развития предприятия

(чистая прибыль деленная на средний собственный капитал, среднее данное начала и конца

периода).

Ход работы: Решить предложенные задачи

Рассчитать структуру себестоимости и сделать вывод

Задача № 1

Статьи затрат

Стоимость затрат,

Структура, %

1. Основное сырье

2. Дополнительное сырье

3. Накладные расходы

4. Топливо

5. Электроэнергия

6. Заработная плата

7. Отчисления от заработной платы

8. Амортизационные отчисления

Итого

тыс.руб.

123456,12

32164,32

22516,34

227,98

243,51

1234,62

412,65

6421,7

Задача № 2ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 30 из 52

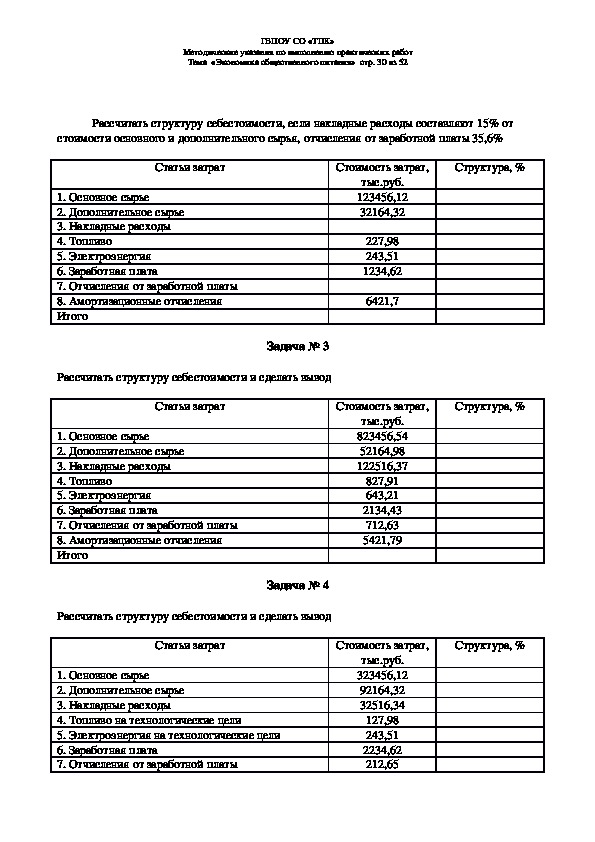

Рассчитать структуру себестоимости, если накладные расходы составляют 15% от

стоимости основного и дополнительного сырья, отчисления от заработной платы 35,6%

Статьи затрат

Стоимость затрат,

Структура, %

1. Основное сырье

2. Дополнительное сырье

3. Накладные расходы

4. Топливо

5. Электроэнергия

6. Заработная плата

7. Отчисления от заработной платы

8. Амортизационные отчисления

Итого

Рассчитать структуру себестоимости и сделать вывод

Задача № 3

тыс.руб.

123456,12

32164,32

227,98

243,51

1234,62

6421,7

Статьи затрат

Стоимость затрат,

Структура, %

1. Основное сырье

2. Дополнительное сырье

3. Накладные расходы

4. Топливо

5. Электроэнергия

6. Заработная плата

7. Отчисления от заработной платы

8. Амортизационные отчисления

Итого

тыс.руб.

823456,54

52164,98

122516,37

827,91

643,21

2134,43

712,63

5421,79

Рассчитать структуру себестоимости и сделать вывод

Задача № 4

Статьи затрат

Стоимость затрат,

Структура, %

1. Основное сырье

2. Дополнительное сырье

3. Накладные расходы

4. Топливо на технологические цели

5. Электроэнергия на технологические цели

6. Заработная плата

7. Отчисления от заработной платы

тыс.руб.

323456,12

92164,32

32516,34

127,98

243,51

2234,62

212,65ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 31 из 52

2421,75

8. Амортизационные отчисления

9. Производственная себестоимость

10. Общехозяйственные расходы (1,5% от

производственной себестоимости)

11. Производственная себестоимость

12. Коммерческие расходы (0,5% от

производственной себестоимости)

13. Полная себестоимость

ПРАКТИЧЕСКАЯ РАБОТА №8

Расчет розничной и продажной цены

Продолжительность занятия 2 часа

Цель: Овладение методикой расчета цены продукта

Контрольные вопросы:

. Что такое цена, ее сущность и какие функции она выполняет

2. Как классифицируют цены

3. Что вы понимаете под рыночным механизмом ценообразования и как он

работает

4. Назовите виды торговых надбавок и наценок

Цена – это денежное выражение стоимости; экономическая категория, позволяющая

косвенно измерить величину затраченного на производство товара общественно необходимого

рабочего времени.

В условиях товарных отношений цена выступает как связующее звено между

производителем и потребителем, т.е. является механизмом обеспечения равновесия спроса и

предложения, а следовательно цены и стоимости. Величина цены определяется под влиянием

действия экономических законов, и в первую очередь закона стоимости. Цены используют при

планировании, анализе и контроле макроэкономических пропорций, эффективности

производства, сбалансированности экономических интересов производителей и потребителей

продукции. Цена выступает одним из важных показателей, характеризующих состояние и

динамику уровня жизни населения. Следовательно, в цене отражаются многообразные

экономические и социальные процессы функционирования общества.

Различают учетную, стимулирующую и распределительную (перераспределительную)

функции.

Учетная функция отражает в цене общественно необходимые затраты труда на

производство, обращение товаров и результаты хозяйствования.

Стимулирующая функция цены влияет на эффективность производства,

внедрение новейших технологии и техники, ресурсосбережение, повышение качества

продукции.

Распределительная функция цены учитывает в цене налог на добавленную

стоимость и другие формы централизованного чистого дохода, поступающего в бюджетыГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 32 из 52

различных уровней государственной структуры. Использование распределительной функции

цены позволяет обществу решать социальные проблемы.

Классификация цен:

1

Классификация цен по степени регулируемости:

регулируемые цены испытывают на себе определенное воздействие государства

фиксированные (хлеб в Кузбассе)

2 Классификация цен по характеру обслуживаемого оборота

оптовые цены на продукцию промышленности

цены на строительную продукцию

закупочные цены

тарифы грузового и пассажирского транспорта

розничные цены

тарифы на платные услуги, оказываемые населению

цены, обслуживающие внешнеторговый оборот

Классификация цен, связанных с торговлей

аукционная цена – цена товара, проданного на аукционе (она может быть

3

многократно выше рыночной цены)

биржевая цена – цена, по которой осуществляется оптовая сделка по купле

продаже товаров на бирже (зависит от спроса, объема сделки и т.д.)

договорная (контрактная) цена – цена, по которой осуществляется реализация

товаров в соответствии с заключенным договором (может быть постоянной или

индексироваться)

4 Классификация цен, в зависимости от территории действия

цены единые по стране, или поясные

цены региональные (зональные, местные) (тарифы на транспорт, энергию и др.)

5 Классификация цен при осуществлении внешнеэкономической

деятельности

СИФ – цены, включающие в себя цену ФОБ и затраты на страховку и

транспортировку грузов до границы страныэкспортера или импортера

ФОБ – при поставке товара продавец оплачивает расходы по транспортировке,

страхованию, а также таможенные расходы до момента доставки товара на борт судна

цена франко – цена товара с учетом предусмотренного возмещения транспортных

расходов

6 Классификация цен по экономическим признакам

конкурентные

олигополистические

монопольные

Затратный механизм ценообразования

Такой механизм ценообразования представляет собой, с одной стороны, связь между

ценой и ценообразующими факторами и, с другой – способ формирования цены, технологию

процесса ее зарождения и функционирования, изменения во времени. Такой механизм

ценообразования называется затратным. Его суть сводится к тому, что величина цены товара

становится в непосредственную зависимость от издержек производства и обращения,

представляющих затраты, расходы в денежной форме на производство и реализацию единицы

товара.ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 33 из 52

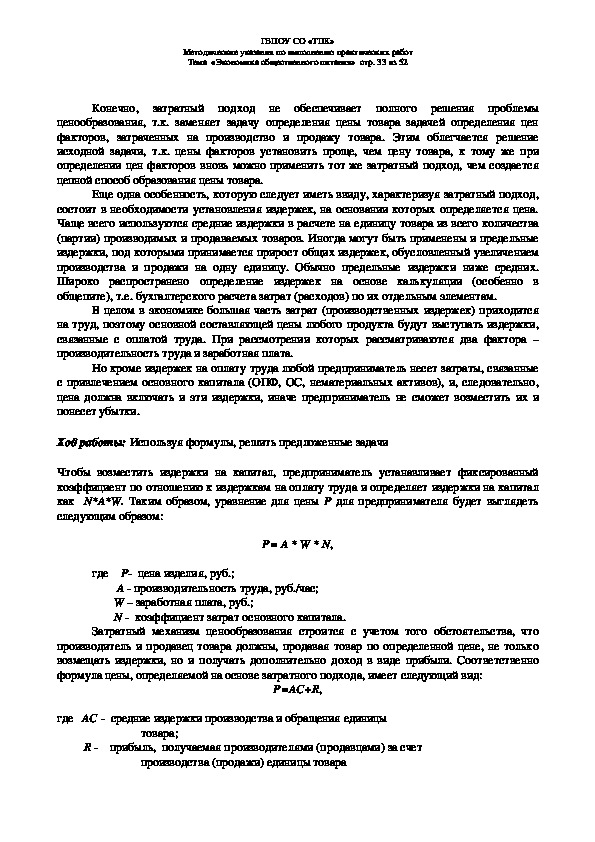

Конечно, затратный подход не обеспечивает полного решения проблемы

ценообразования, т.к. заменяет задачу определения цены товара задачей определения цен

факторов, затраченных на производство и продажу товара. Этим облегчается решение

исходной задачи, т.к. цены факторов установить проще, чем цену товара, к тому же при

определении цен факторов вновь можно применить тот же затратный подход, чем создается

цепной способ образования цены товара.

Еще одна особенность, которую следует иметь ввиду, характеризуя затратный подход,

состоит в необходимости установления издержек, на основании которых определяется цена.

Чаще всего используются средние издержки в расчете на единицу товара из всего количества

(партии) производимых и продаваемых товаров. Иногда могут быть применены и предельные

издержки, под которыми принимается прирост общих издержек, обусловленный увеличением

производства и продажи на одну единицу. Обычно предельные издержки ниже средних.

Широко распространено определение издержек на основе калькуляции (особенно в

общепите), т.е. бухгалтерского расчета затрат (расходов) по их отдельным элементам.

В целом в экономике большая часть затрат (производственных издержек) приходится

на труд, поэтому основной составляющей цены любого продукта будут выступать издержки,

связанные с оплатой труда. При рассмотрении которых рассматриваются два фактора –

производительность труда и заработная плата.

Но кроме издержек на оплату труда любой предприниматель несет затраты, связанные

с привлечением основного капитала (ОПФ, ОС, нематериальных активов), и, следовательно,

цена должна включать и эти издержки, иначе предприниматель не сможет возместить их и

понесет убытки.

Ход работы: Используя формулы, решить предложенные задачи

Чтобы возместить издержки на капитал, предприниматель устанавливает фиксированный

коэффициент по отношению к издержкам на оплату труда и определяет издержки на капитал

как N*A*W. Таким образом, уравнение для цены P для предпринимателя будет выглядеть

следующим образом:

P= A * W * N,

где P цена изделия, руб.;

A производительность труда, руб./час;

W – заработная плата, руб.;

N коэффициент затрат основного капитала.

Затратный механизм ценообразования строится с учетом того обстоятельства, что

производитель и продавец товара должны, продавая товар по определенной цене, не только

возмещать издержки, но и получать дополнительно доход в виде прибыли. Соответственно

формула цены, определяемой на основе затратного подхода, имеет следующий вид:

P=AC+R,

где AC средние издержки производства и обращения единицы

товара;

R прибыль, получаемая производителями (продавцами) за счет

производства (продажи) единицы товараГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 34 из 52

Определите оптовую цену предприятия; прибыль предприятия в расчете на одно

изделие.

Задача № 1

Исходные данные:

розничная цена изделия – 200 руб.;

налог на добавленную стоимость – 40 руб.;

наценка посреднической организации – 20 руб.;

торговая скидка – 15% к розничной цене;

полная себестоимость изделия 90 руб.

Задача № 2

Определите оптовую цену предприятия; отпускную цену посредников, налог на

добавленную стоимость, структуру розничной цены.

Исходные данные:

полная себестоимость изделия 120 руб.;

норматив рентабельности 25% к себестоимости;

розничная цена изделия 160 руб.;

скидка посреднической организации – 10% к розничной цене;

торговая скидка – 20% к розничной цене;

Определите оптовую цену предприятия; прибыль предприятия в расчете на одно

изделие.

Задача № 3

Исходные данные:

розничная цена изделия – 480 руб.;

налог на добавленную стоимость – 10%;

наценка посреднической организации – 20% к розничной цене;

торговая скидка – 5% к розничной цене;

полная себестоимость изделия 390 руб.

Определите оптовую цену предприятия; отпускную цену посредников, налог на

добавленную стоимость, структуру розничной цены.

Задача № 4

Исходные данные:

полная себестоимость изделия 1200 руб.;

норматив рентабельности 25% к себестоимости;

розничная цена изделия 1600 руб.;

скидка посреднической организации – 15% к розничной цене;

торговая скидка – 5% к розничной цене;

Определите оптовую цену предприятия; отпускную цену посредников, налог на

добавленную стоимость, структуру розничной цены.

Задача № 5

Исходные данные:

полная себестоимость изделия 8720 руб.;

норматив рентабельности 10,8% к себестоимости;ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 35 из 52

розничная цена изделия 12000 руб.;

скидка посреднической организации – 7% к розничной цене;

торговая скидка – 10% к розничной цене;

Определите оптовую цену предприятия; отпускную цену посредников, налог на

добавленную стоимость, структуру розничной цены.

Задача № 6

Исходные данные:

полная себестоимость изделия 680 руб.;

норматив рентабельности 12% к себестоимости;

розничная цена изделия 960 руб.;

скидка посреднической организации – 10% к розничной цене;

торговая надбавка – 20% к розничной цене;

Определите оптовую цену предприятия; отпускную цену посредников, налог на

добавленную стоимость, структуру розничной цены.

Задача № 7

Исходные данные:

полная себестоимость изделия 654 руб.;

норматив рентабельности 10,8% к себестоимости;

розничная цена изделия 860 руб.;

надбавка посреднической организации – 15% к розничной цене;

торговая надбавка – 25% к розничной цене

ПРАКТИЧЕСКАЯ РАБОТА №9

Расчет основных видов прибыли

Продолжительность занятия 2 часа

Цель: Овладение методикой расчета прибыли и рентабельности предприятия

Контрольные вопросы:

1.Понятие и виды прибыли?

2. Куда использует предприятие полученную прибыль?

3. Чем отличается валовая и чистая прибыль?

4. Что такое рентабельность и какие виды рентабельности вы знаете?

Ход работы: Используя формулы, решить предложенные задачи

Прибыль – разница между доходом и издержками.

Прибыль формируется из трех источников:

прибыль от продажи готовой продукции;

прибыль внереализационная (от продажи основных производственных фондов, от

сдачи помещений в аренду, от продажи акций и др.);

прибыль от реализации продукции побочных цехов, от реализации отходов и т.д.

ГБПОУ СО «ТПК»

Методические указания по выполнению практических работ

Тема «Экономика общественного питания» стр. 36 из 52

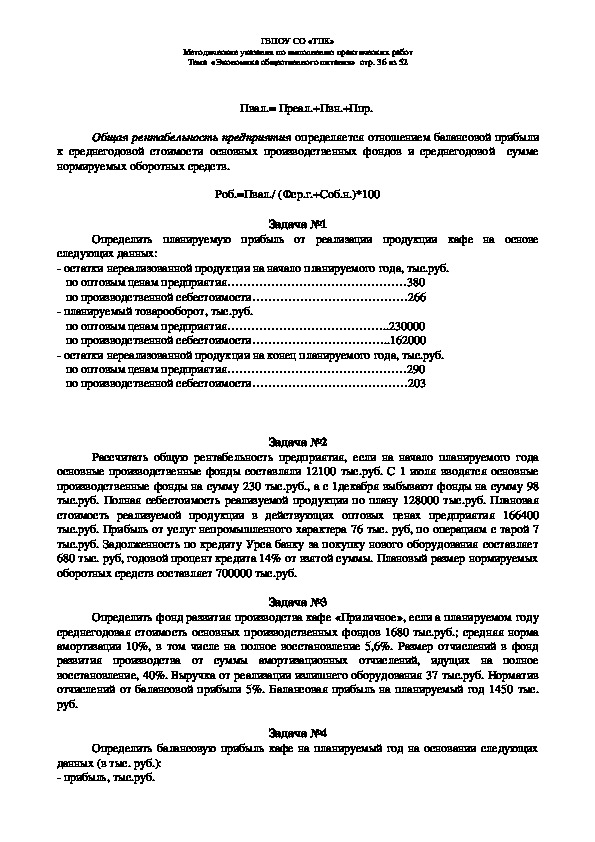

Пвал.= Преал.+Пвн.+Ппр.

Общая рентабельность предприятия определяется отношением балансовой прибыли

к среднегодовой стоимости основных производственных фондов и среднегодовой сумме

нормируемых оборотных средств.

Роб.=Пвал./ (Фср.г.+Соб.н.)*100

Задача №1

Определить планируемую прибыль от реализации продукции кафе на основе

следующих данных:

остатки нереализованной продукции на начало планируемого года, тыс.руб.

по оптовым ценам предприятия………………………………………380

по производственной себестоимости…………………………………266

планируемый товарооборот, тыс.руб.

по оптовым ценам предприятия…………………………………..230000

по производственной себестоимости……………………………..162000

остатки нереализованной продукции на конец планируемого года, тыс.руб.

по оптовым ценам предприятия………………………………………290

по производственной себестоимости…………………………………203

Задача №2

Рассчитать общую рентабельность предприятия, если на начало планируемого года

основные производственные фонды составляли 12100 тыс.руб. С 1 июля вводятся основные

производственные фонды на сумму 230 тыс.руб., а с 1декабря выбывают фонды на сумму 98

тыс.руб. Полная себестоимость реализуемой продукции по плану 128000 тыс.руб. Плановая

стоимость реализуемой продукции в действующих оптовых ценах предприятия 166400

тыс.руб. Прибыль от услуг непромышленного характера 76 тыс. руб, по операциям с тарой 7