Поделиться

МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ

КРАСНОАРМІЙСЬКИЙ ІНДУСТРІАЛЬНИЙ ІНСТИТУТ

ДЕРЖАВНОГО ВИЩОГО НАВЧАЛЬНОГО ЗАКЛАДУ

«ДОНЕЦЬКИЙ НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ»

для самостійного вивчення дисципліни “Страхування”

(для студентів напряму підготовки 6.030601 «Менеджмент», 6.030504 “Економіка підприємства”, 6.030509 “Облік і аудит” всіх форм навчання)

Розглянуто

на засіданні кафедри “Економіка

і менеджмент”

протокол № від 2012 р.

Затверджено

на засіданні навчально-видавничої

Ради ДонНТУ

протокол № від 2012р.

УДК

Методичні вказівки для самостійного вивчення дисципліни “Страхування” (для студентів напряму підготовки 6.030601 «Менеджмент», 6.030504 “Економіка підприємства”, 6.030509 “Облік і аудит” всіх форм навчання) / Уклад. Н.А.Табачкова., О.В. Цвєтнова. – Красноармійськ, 2012. – 48с.

Викладено тематичний зміст дисципліни, загальні правила оформлення контрольної роботи, завдання до контрольної роботи та порядок виконання, методичні рекомендації щодо виконання практичної частини контрольної роботи, вимоги до змісту та тематика курсових робіт, типові задачі та перелік запитань до семестрового контролю, критерії оцінки знань студента, список рекомендованих джерел. Методичні вказівки призначені для студентів напряму підготовки6.030601 «Менеджмент», 6.030504 “Економіка підприємства”, 6.030509 “Облік і аудит” всіх форм навчання).

Відповідальний за випуск: С.М.Лисенко

Укладачі: Н.А.Табачкова

О.В. Цвєтнова

Рецензент: О.О.Школяренко

Зміст

|

1. Загальні положення..............................................................................................4 2. Організація самостійної роботи студента .........................................................5 3. Тематичний зміст дисципліни............................................................................6 4. Загальні правила оформлення контрольної роботи........................................10 5. Завдання до контрольної роботи та порядок виконання ...............................11 6. Методичні рекомендації щодо виконання практичної частини контрольної роботи ..............................................................................................33 7. Вимоги до змісту і тематика курсових робіт…………………...……………41 8. Критерії оцінки знань студента ........................................................................44 9. Список рекомендованих джерел.......................................................................45

|

|

1. Загальні положення

Методичні вказівки призначені для самостійного вивчення дисципліни “Страхування” студентами спеціальностей 6.050201 „Менеджмент організацій”, 6.050107 “Економіка підприємства”, 6.050106 “Облік і аудит” та охоплюють усі види робіт при вивченні курсу студентами і відображає основні методичні вимоги кафедри «Економіка і менеджмент».

Програма вивчення дисципліни «Страхування» складена відповідно до місця та значення дисципліни за структурно-логічною схемою, відповідно освітньо-професійній програмі Міністерства освіти і науки України для підготовки бакалаврів з економіки і менеджменту та нормативів планування самостійної роботи студентів, затверджених першим проректором ДонНТУ 07.04.2005р.

Основною метою викладання дисципліни «Страхування» є формування у майбутніх економістів і менеджерів системи спеціальних знань з проблем розвитку та сучасного стану системи страхового захисту.

На досягнення зазначеної мети направлені такі завдання вивчення курсу студентами:

- розуміти загальноекономічну сутність страхування, економічну природу потреби у страховому захисті;

- класифікувати галузі, види та форми страхування, визначити потенціал їх адаптаційних можливостей в умовах ринкової економіки;

- розкрити механізм управління інвестиційними ризиками в системі страхового підприємництва;

- визначити особливості процесу державного регулювання інвестиційної діяльності страховиків в умовах перехідної економіки;

- визначити напрямки антимонопольної політики держави та обґрунтувати умови створення конкурентного середовища на страховому ринку України.

Поточний контроль знань студентів здійснюється на практичних заняттях і полягає в проведенні попереднього контролю знань, умінь і навичок студентів, постановку загальної проблеми викладачем та її обговорення за участю студентів, розв’язування завдань з їх обговоренням, розв’язування контрольних завдань, їх перевірку, оцінювання. Оцінки, отримані студентом за окремі практичні заняття, враховуються при виставленні підсумкової оцінки з даної навчальної дисципліни.

Підсумковий контроль проводиться з метою оцінки результатів навчання на певному освітньому (кваліфікаційному) рівні або на окремих його завершених етапах.

Підсумковий контроль включає модульну форму підсумкового контролю після закінчення логічно завершеної частини лекційних та практичних занять і його результати враховуються при виставленні підсумкової оцінки.

Семестровий контроль проводиться у формі семестрового екзамену в обсязі навчального матеріалу, визначеного методичними вказівками, і в терміни, встановлені навчальним планом.

Контроль за самостійною роботою студентів здійснюється у вигляді обговорень, опитувань, розв’язання задач, перевірки та оцінювання модульних контрольних робіт, захисту індивідуальних завдань (контрольної роботи) студентами-заочниками та перевірка та оцінювання екзаменаційних робіт.

Призначенням самостійної роботи студентів, як і інших форм роботи, що використовуються у навчальному процесі, є поглиблення теоретичних знань студентів у розрізі дисципліни «Страхування», а також закріплення студентами практичних навичок.

Вдала організація самостійної роботи студентами сприятиме отриманню глибоких знань щодо навчального курсу і, відповідно, дозволить отримати досить високу оцінку на екзамені або успішно здати іспит.

Самостійно вивчати дисципліну можна або вдома, або в бібліотеці навчального закладу (за бажанням студента – в будь-якій іншій бібліотеці), з використанням методичних вказівок, підручників, навчальних посібників, наукових статей, словника економічних термінів тощо.

Вивчення кожної теми курсу, що пропонується робочою програмою для самостійного вивчення студентами, починається з ознайомлення з основними поняттями та термінами. Студент повинен достатньо глибоко зрозуміти їхню сутність, це є основою вивчення кожної теми курсу, а значить і дисципліни загалом. Добре, коли під час виконання цієї роботи студент занотовує в спеціальному зошиті для себе те, що вважає за необхідне.

Теоретичні знання студент самостійно набуває внаслідок докладного вивчення відповідних тем з використанням підручників і навчальних посібників. Дуже корисно перевіриті глибину набутих знань, намагаючись відповісти на запитння, якими звичайно завершується кожна тема.

Навчальний матеріал, передбачений робочою програмою для самостійного засвоєння студентами, обов’язково в повному обсязі виноситься на підсумковий контроль поряд з тим, для вивчення якого передбачені аудиторні заняття.

Практична частина зазначених курсів передбачає розв’язання задач і вирішення практичних завдань. Набуття студентами навичок розв’язання задач і вирішення практичних завдань з дисципліни «Страхування», їх самостійне закріплення спрямовані на якісне засвоєння студентами зазначеного курсу. У випадках, коли при самостійному засвоєнні практичного матеріалу у студента виникають складнощі, він може звернутися із відповідними конкретними запитаннями до викдадача на практичному занятті, або ж отримати консультацію у спеціально відведені для цього часи.

Студенти виконують відповідно до навчального плану індивідуальну контрольну роботу, завдання якої охоплюють теми курсу “Страхування”, передбачені методичними вказівками.

Зміст завдань індивідуальної контрольної роботи та навантаження погодинно надано у таблиці.

Зміст завдань індивідуальної контрольної роботи та навантаження

|

№ |

Зміст завдань індивідуальної контрольної роботи відповідно до обраного варіанту |

Обсяг СРС на виконання контрольної роботи, год. |

|

1 |

Дати означення економічним категоріям |

1 |

|

2 |

Розкрити теоретичні питання |

5 |

|

3 |

Виконати тестові завдання, пояснюючи свій вибір |

2 |

|

4 |

Розв’язати задачі |

5 |

|

|

Всього СРС на виконання індивідуальної контрольної роботи |

13 |

Якісна самостійна робота студентів щодо засвоєння теоретичного та практичного матеріалу з дисципліни «Страхування» надасть змогу студентам, що навчаються за економічними спеціальностями, поповнити свій цінний багаж спеціальних знань, який у недалекому майбутньому обов’язково допоможе їм стати фахівцями високого рівню.

Контроль за самостійною роботою студентів здійснюється у вигляді обговорень, опитувань, розв’язання задач, перевірки та оцінювання домашніх завдань (рефератів) студентів денної форми навчання, перевірки індивідуальних завдань (контрольної роботи) студентів-заочників, складання іспиту з дисципліни.

Природа і еволюція страхування. Сутність страхування, значення страхового захисту. Зміст страхування як економічної категорії. Принципи функціонування страхової системи: вільний вибір страхувальником страховика, страховиком – виду страхування; страховий ризик; страховий інтерес; максимальна сумлінність; відшкодування в межах реально завданих збитків; франшиза; суброгація; контрибуція; співстрахування і перестрахування; диверсифікація. Функції страхування: ризикова, створення і використання страхових резервів, формування страхових резерві, заощадження коштів, превентивна, інвестиційна. Роль страхування в економічній системі суспільства. Головні напрями прояву позитивного впливу страхування в ринковій економіці. Закон України “Про страхування”

Література: [6, с.9-15 ], [13, с.5-30 ], [29, с.8-15 ], [39, с.10-27 ]

Класифікація страхування за об’єктами та видами небезпек. Найістотніші класифікаційні ознаки. Історичні ознаки. Економічні: сфера діяльності, спеціалізація; об’єкти страхування; рід небезпек; статус страхувальника; статус страховика. Юридичні: за вимогами міжнародних угод і внутрішнього законодавства; за формою проведення. Галузі, підгалузі та види старування. Форми страхування: добровільне, обов’язкове. Їх принципи. Системи страхування: страхування за дійсною вартістю майна, страхування за системою пропорційної відповідальності, страхування за системою першого ризику, страхування за системою “дробової частини”, страхування за відновною вартістю. Франшиза: умовна, безумовна. Розвиток форм і видів страхування в умовах перехідної економіки.

Література: [6, с.15-31 ], [13, с.41-48 ], [29, с.15-17 ], [39, с. 55-66], [40, с.27-51, с.70-81]

Страховий інтерес і страховий ризик. Роль ризику в страхуванні. Ризикові обставини. Страхові і нестрахові ризики. Вірогідність ризику. Загальна оцінка: частота настання події у певному місці та часі; величина збитків, тобто величина від’ємного відхилення фактичного результату від очікуваного. Типи ймовірностей: математична(апріорна), статистична (апостеріорна), експертна (естиматична). Страховий випадок. Актуарні розрахунки. Тарифна ставка: структура та методи розрахунку. Визначення тарифів за новими видами страхування. Суть та види страхових премій: за своїм призначенням, за характером ризиків, за формою сплати страхових внесків, за часом сплати страхових премій, залежно від того, як страхові платежі відображаються в балансі страховика; за величиною; залежно від способу нарахування. Відповідальність страховика.

Література: [6, с. 163-180 ],[ 13, с.48-55, с.124-138], [ 29, с.19], [ 39, с.127-143]

Страхування як форма економічних відносин. Необхідність та соціально-економічна природа страхового ринку. Структура страхового ринку: інституціональна, територіальна, галузева та організаційна. Класифікація суб’єктів і об’єктів страхового ринку та його сегментація. Формування страхового ринку – стратегічний фактор капіталотворення. Внутрішня система та зовнішнє середовище страхового ринку. Внутрішня структура: страхові продукти, система організації продажів страхових полісів та формування попиту на страхові продукти, гнучка система тарифів, власна інфраструктура страховика, матеріальні, фінансові, людські ресурси, ліквідність страхового фонду. Зовнішнє середовище: ринковий попит, конкуренція, ноу – хау страхових послуг, інфраструктура страхового ринку, чисельність населення, його вікова та статева структура, сезонні міграції, купівельна спроможність населення. Антимонопольні заходи держави та створення конкурентного середовища на страховому ринку.

Література: [6, с.32-40, с. 43-46], [39, с.96-114 ]

Законодавство України про страхові відносини. Норми системи правового регулювання страхової діяльності: конституція, міжнародні підписані та ратифіковані угоди, цивільний кодекс, закони, постанови, укази та розпорядження влади країни, нормативні акти (інструкції, методики, положення, накази). Правове оформлення відносин страхових партнерів. Форми організації страхової діяльності. Договір страхування. Правила страхування. Укладання договору відповідно до правил страхування. Початок дії договору страхування. Права та обов’язки сторін в договорі страхування (страховика та страхувальника ). Валюта страхування. Зміна страхувальника – громадянина в договорі. Наслідки втрати страхувальником прав юридичної особи, дієздатності. Порядок і умови виплати страхових сум і страхового відшкодування. Відмова у виплаті страхових сум (страхового відшкодування).

Література: [2, с.210 ], [29, с.30 ], [ 40, с.16-26, с.106-126]

Державний нагляд за страховою діяльністю. Функції органу державного нагляду за страховою діяльністю: ведення єдиного державного реєстру страховиків, видача ліцензій на здійснення страхової діяльності, контроль за платоспроможністю страховиків щодо виконання ними страхових обов’язків перед страхувальниками, встановлення правил формування, розміщення та обліку страхових резервів, розробка нормативних і методичних документів з питань страхової діяльності, узагальнення практики страхової діяльності, участь у здійсненні заходів, спрямованих на підвищення кваліфікації кадрів для страхової діяльності. Завдання і принципи нагляду комітету “Укрдержстрахнагляду”. Ліцензування страхової діяльності в Україні. Припинення дії ліцензії. Державний контроль і регулювання страхового ринку. Державне регулювання та гарантії інвестиційної діяльності страховиків в умовах перехідної економіки.

Література: [6, с.41 ], [29, с.31 ], [39, с.67-95], [40, с.289-293]

Галузь особистого страхування в класифікації страхування. Склад особистого страхування: страхування життя, страхування від нещасних випадків, страхування додаткової пенсії, добровільне медичне страхування, страхування від нещасних випадків на транспорті. Змішане страхування життя: страхуванні дітей, страхування до вступу в шлюб та страхування від нещасних випадків: індивідуальне страхування, страхування школярів, страхування робітників та службовців за рахунок засобів підприємства, обов’язкове страхування пасажирів повітряного, водного, залізничного та автомобільного транспорту. Обчислення тарифів страхування життя й вплив на обсяг виплати страхових сум окремих факторів. Страхові виплати у зв’язку з дожиттям. Страхова відповідальність після настання нещасних випадків.

Література: [6, с.77-98 ], [13, с.85-103], [39, с.146-150]

8. Майнове страхування

Об’єкти та умови обов’язкового і добровільного страхування майна громадян. Різновиди обов’язкового страхування майна: страхування авіаційних суден та обов’язкове страхування врожаю сільськогосподарських культур і багаторічних насаджень в радгоспах та інших державних сільськогосподарських підприємствах. Причини, коли страхуються можливі збитки при добровільному страхуванні майна підприємств: стихійне лихо, вибух парових котлів, газосховищ, газопроводів, машин та інших аналогічних об’єктів, пошкодження застрахованого майна в результаті аварії водопроводу, каналізаційної та опалювальної системи, систем гасіння пожеж, крадіжка зі зламом та грабунку, биття скла, дзеркал, вітрин та інших причин за домовленістю сторін. Визначення страхової суми, платежів і обсягів страхового відшкодування. Оцінка збитку після настання страхового випадку. Страхове забезпечення майна, що знаходиться в особистій власності. Страховий захист майна підприємств і організацій. Сільськогосподарське страхування та його специфіка.

Література: [6, с.47-66 ], [13, с.74-84], [ 39, с.150-154]

9. Страхування відповідальності

Об’єкти страхування відповідальності. Структура страхування відповідальності: страхування відповідальності власників транспортних засобів, страхування професійної відповідальності, страхування відповідальності підприємця, страхування відповідальності інвестора, страхування кредитів, страхування депозитів тощо. Права й обов’язки партнерів у страхуванні цивільної відповідальності власників транспортних засобів. Суб’єкти обов’язкового страхування цивільної відповідальності власників транспортних засобів: страховики (страхові компанії), моторне (транспортне) страхове бюро, страхувальники (власники транспортних засобів), юридичні та фізичні особи, яким заподіяна шкода транспортним засобом внаслідок дорожньо – транспортної пригоди. Припинення дії договору обов’язкового страхування цивільної відповідальності власників транспортних засобів. Страхування професійної відповідальності. Страхування кредитних ризиків.

Література: [6, с.98-127 ], [39, с.154-156 ]

10. Перестрахування і співстрахування

Перестрахування в системі управління страховим бізнесом. Функції перестрахування: вторинний перерозподіл ризику, перестрахування дає змогу брати на страхування дуже дорогі та унікальні ризики, сприяє запровадженню та поширенню нових видів страхування, створює умови для формування однорідного збалансованого портфеля, який необхідний страховику для надійного контролю своєї середньо – та довгострокової політики. Договори перестрахування. Цедент та цесіонарій. Види договорів за способом взаємозобов’язаннь цедента та цесіонарія: факультативні, облігаторні, факультативно – облігаторні. Пропорційні перестрахувальні операції. Договори при пропорційному страхуванні: квотні, ексцедентні, квотно – ексцедентні. Непропорційне перестрахування. Формування перестрахувального ринку в Україні. Співстрахування, механізм його проведення. Ознаки співстрахування: перестрахувальні пули (пули страхування та пули перестрахування). Завдання, які вирішуються шляхом створення пулу.

Література: [6, с.127-139 ], [ 13, с.151-162], [29, с.57], [39, с.115-122, с.156-161]

Фінансовий оборот страхової компанії. Доходи та витрати страховика. Доходи від страхової діяльності: зароблені страхові платежі за договорами страхування та перестрахування, комісійні винагороди за перестрахування, частки від страхових сум та страхових відшкодувань, сплачені перестраховиками, повернуті суми із централізованих страхових резервів, повернуті суми технічних резервів. Доходи від інвестиційної діяльності та розміщення тимчасово вільних коштів. доходи від інших операцій. Структура витрат страховика, які утворюють собівартість страхових послуг: витрати на виплату страхових сум та страхових відшкодувань, відрахування в централізовані страхові резервні фонди, відрахування в технічні резерви, витрати на проведення страхування, інші витрати. Прибуток страховика. Страхові операції та їх фінансова результативність. Управління грошовими потоками страховика.

Література: [6, с.198-215 ], [13, с.188-194], [39, с.161-181]

Література: [13, с.163-188 ], [39, с.181-202]

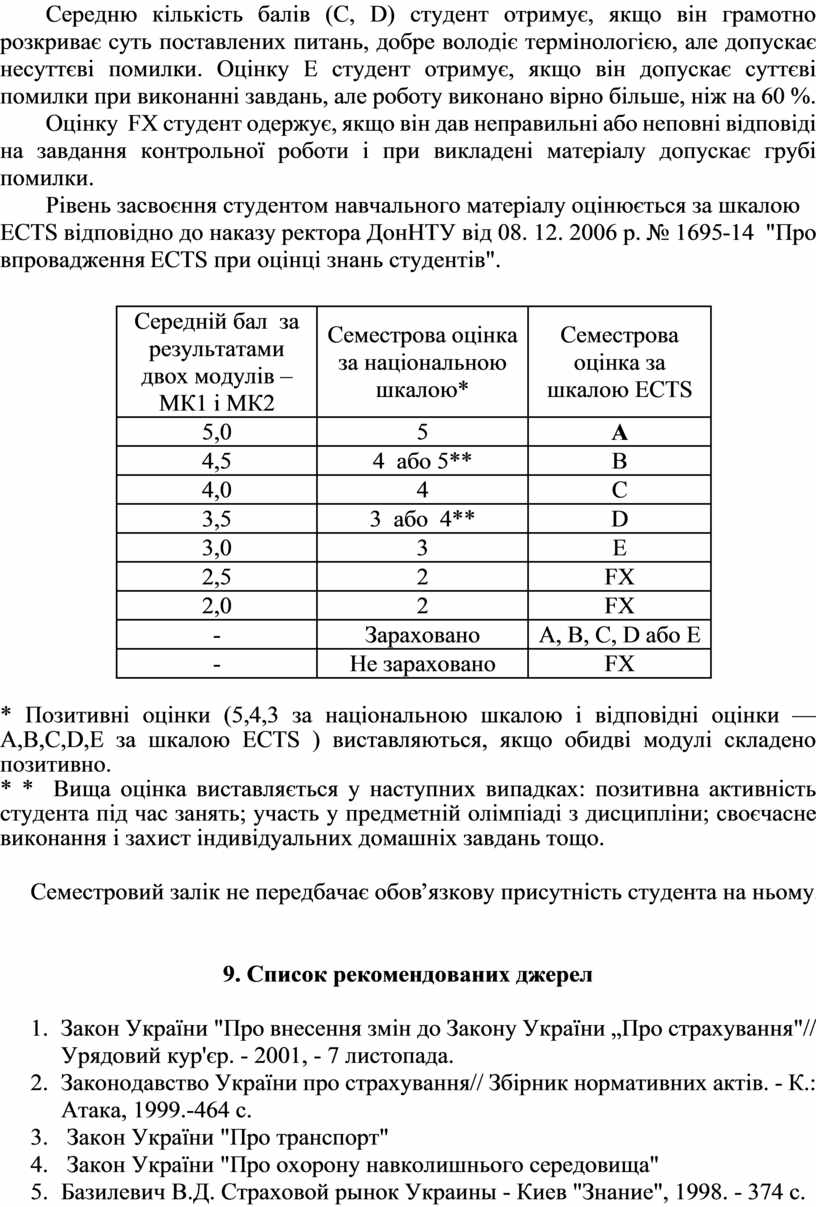

4. Загальні правила оформлення контрольної роботи

Контрольна робота повинна бути виконана машинописним або машинним (за допомогою комп'ютерної техніки), способами на одній стороні стандартного аркуша білого однотипного паперу формату А4 (210x197 мм) з використанням шрифтів Times текстового редактора Word розміру 12-14 з полуторним міжрядковим інтервалом. Мінімальна висота шрифту 1,8 мм.

Обсяг контрольної роботи повинен становити 15-20 сторінок. Текст роботи необхідно друкувати, залишаючи поля наступних розмірів: ліве - не менше 20 мм, праве - не менше 10 мм, верхнє - не менше 20 мм, нижнє-не менше 20 мм. Шрифт друку повинен бути чітким, щільність тексту — однаковою.

Окремі іншомовні слова, формули, умовні знаки в текст контрольної роботи можна вписувати чорнилом, тушшю, пастою тільки чорного кольору, при цьому щільність вписаного тексту повинна бути наближеною до щільності основного тексту.

Друкарські помилки, описки і графічні неточності, що виявились в процесі написання контрольної роботи, можна виправляти підчищенням або зафарбуванням білою фарбою і нанесенням на тому ж місці. Кількість виправлень повинна бути мінімальною.

Відстань між заголовком (за виключенням заголовка пункту) та текстом повинна дорівнювати 1-2 інтервалам. Абзац повинен бути однаковим впродовж усього тексту роботи і дорівнювати п'яти знакам.

Кожне нове завдання контрольної роботи слід починати з нової сторінки.

Номер сторінки контрольної роботи проставляють у правому верхньому куті без крапки в кінці.

Першою сторінкою роботи є титульний аркуш, який включають до загальної нумерації сторінок роботи. Номер сторінки на титульному аркуші не ставлять.

Таблиці та ілюстрації (схеми, рисунки, графіки) необхідно подавати безпосередньо після тексту, де вони згадані вперше, або на наступній сторінці. Ілюстрації і таблиці, подані в роботі, включають до загальної нумерації сторінок.

При написанні роботи необхідно давати посилання на джерела, матеріали або окремі результати, які надані в контрольній роботі, або на ідеях і висновках яких ґрунтуються висновки автора роботи. Посилатись слід на останні видання публікацій. На більш ранні видання можна посилатись лише в тих випадках, коли в них наявний матеріал, який не включено до останнього видання. В тексті роботи посилання на джерела позначають порядковим номером за переліком посилань, виділеним двома квадратними дужками, наприклад, [7].

5. Завдання до контрольної роботи та порядок виконання

Головною метою контрольної роботи є перевірка знання навчального матеріалу з курсу «Страхування». Тому студенти повинні навчитися оцінювати страхові ризики та процеси, які мають місце на підприємстві у фізичних та юридичних осіб. З цією метою рекомендується вивчити законодавчі акти, які регламентують страхові відносини учасників страхового процесу, систему оподаткування, структуру та діяльність страхових компаній, формування та розпорядження фондами, розрахунки тарифів та страхових сум, інвестиційну та комерційну діяльність страхових компаній, права та обов'язки Укрстрахнагляду, а також підручники та навчальні посібники зі страхової справи.

Написання контрольної роботи — це самостійна індивідуальна робота, яка дозволяє оцінити ступінь засвоєння студентом тем дисципліни, яка вивчається.

Перед виконанням контрольної роботи студент повинен вивчити рекомендовану літературу, зібрати, проаналізувати та узагальнити практичний матеріал.

Контрольна робота з курсу «Страхування» включає теоретичну і практичну частину.

Теоретична частина складається з трьох завдань.

1) всебічний розгляд заданої теми (ряд питань, які необхідно розглянути надано у розділі “тематичний зміст дисципліни”)

2) надання означень з курсу “Страхування” (означення повинні бути стислими, зрозумілими і чіткими)

3) відповідь на тести (при розв’язанні тестів дати обґрунтоване пояснення відповіді: чому обрано саме цей варіант із запропонованих)

При виконання практичної частини контрольної роботи студенти повинні вирішити задачи, відповідно до заданого варіанту. При розв’язанні задач необхідно додавати пояснення: визначення термінів зі страхової справи, алгоритм розв’язання задач, обґрунтовані висновки.

Структура роботи. 1. Титульний аркуш. 2. Зміст. 3. Розгляд теми. 4. Означення 5. Відповідь на тести. 6. Рішення задач. 7. Перелік використаних джерел.

Обсяг роботи складає 15 – 20 аркушів.

Варіант завдання до контрольної роботи визначають відповідно до порядкового номеру списку групи. Кожний студент виконує контрольну роботу у відповідності до вказаних у таблиці номерів варіанту.

Таблиця варіантів

|

№ варіанта |

№ питань (2 завдання) |

№ тестів (3 завдання) |

|||||||||||||

|

1 |

1 |

11 |

21 |

31 |

41 |

51 |

61 |

71 |

81 |

91 |

1 |

11 |

21 |

31 |

41 |

|

2 |

2 |

12 |

22 |

32 |

42 |

52 |

62 |

72 |

82 |

92 |

2 |

12 |

22 |

32 |

42 |

|

3 |

3 |

13 |

23 |

33 |

43 |

53 |

63 |

73 |

83 |

93 |

3 |

13 |

23 |

33 |

43 |

|

4 |

4 |

14 |

24 |

34 |

44 |

54 |

64 |

74 |

84 |

94 |

4 |

14 |

24 |

34 |

44 |

|

5 |

5 |

15 |

25 |

35 |

45 |

55 |

65 |

75 |

85 |

95 |

5 |

15 |

25 |

35 |

45 |

|

6 |

6 |

16 |

26 |

36 |

46 |

56 |

66 |

76 |

86 |

96 |

6 |

16 |

26 |

36 |

46 |

|

7 |

7 |

17 |

27 |

37 |

47 |

57 |

67 |

77 |

87 |

97 |

7 |

17 |

27 |

37 |

47 |

|

8 |

8 |

18 |

28 |

38 |

48 |

58 |

68 |

78 |

88 |

98 |

8 |

18 |

28 |

38 |

48 |

|

9 |

9 |

19 |

29 |

39 |

49 |

59 |

69 |

79 |

89 |

99 |

9 |

19 |

29 |

39 |

49 |

|

10 |

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

90 |

100 |

10 |

20 |

30 |

40 |

50 |

Розкрити сутність питань:

7. Майнове страхування

8. Страхування відповідальності

9. Перестрахування і співстрахування

Дати визначення термінам:

1. Абандон

2. Авізо

3.Демпінг

4. Подвійне страхування

5. Гарантія

6. Бордеро

7. Аннуляція

8. Андеррайтер

9. Демередж

10. Баратрія

11. Імідж

12. Інвойс

13. Актуарні розрахунки

14. Актуарій

15. Брутто - премія

16. Брутто - ставка

17. Асисстанс

18. Страховик.

19. Страхувальник

20. Застрахований

21. Користонабувач

22. Страхове поле

23. Страховий портфель

24. Страхова оцінка

25. Страхова сума

26. Страховий тариф

27. Страхова премія

28. Карго

29. Страховий випадок

30. Страховий збиток

31. Страхове відшкодування

32. Страховий поліс

33. Страховий акт

34. Франшиза

35. Страховий агент

36. Страховий брокер

37. Каско

38. Правила страхування

39. Регрес

40. Квота

41. Оферта

42. Комісія страховика

43. Біндер

44. Сторнування

45. Вина страхувальника

46. Відшкодування збитків

47. Пропорційна відповідальність

48. Перестрахування

49. Перестрахувальник

50. Цесія

51. Перестраховик

52. Збитковість

53. Фактура

54. Шкода

55. Страховий фонд

56. Стихійне лихо

57. Відповідальність страховика

58. Страховий ризик

59. Страховий інтерес

60. Максимальна сумлінність

61. Суброгація

62. Контрибуція

63. Умовна франшиза

64. Безумовна франшиза

65. Співстрахування

66. Диверсифікація

67. Класифікація страхування

68. Статистична імовірність

69. Природні ризики

70. Антропологічні ризики

71. Об’єкт страхування

72. Агент страховий

73. Брокер страховий

74. Акцепт

75. Ріторно

76. Викупна вартість

77. Відновлення страхування

78. Страхове свідоцтво

79. Моторне страхове бюро

80. Страхові продукти

81. Ліцензування

82. Майнове страхування

83. Відкритий поліс

84. Поліс з оголошеною вартістю

85. Соціальне страхування

86. Пенсія

87. Виплати на допомогу

88. Ексцедент

89. Ексцедент збитковості

90. Ексцедент збитку

91. Ексцедент перестрахування

92. Прибуток страховика.

93. Перестрахувальна комісія

94. Сліп

95. Факультативне перестрахування

96. Факультативно – облігаторний договір

97. Комісійна винагорода.

98. Договір облігаторнгого перестрахування

99. Фінансовий брокер

100. Інвестиційні консультатнти

Тест 1. Що з наведеного далі охоплюється поняттям «страховий захист»?

1) Здійснення заходів, спрямованих на зменшення страхового ризику;

2) Фінансування витрат на боротьбу із страховою подією;

3) Відшкодування збитків, нанесених стихійним лихом;

4) Збільшення запасів товарів з огляду на сезонність їх виробництва.

Тест 2. З яких фондів складається сукупний фонд страхового захисту?

1) Резервних фондів підприємств;

2) Амортизаційних фондів;

3) Кредитів банків;

4) Резервних фондів, передбачених бюджетом;

5) Іноземних інвестицій;

6) Резервів страхових організацій.

Тест 3. У яких формах виникли перші страховики?

1) Товариства взаємного страхування;

2) Страхового товариства з повною відповідальністю;

3) Акціонерного страхового товариства;

4) Державної страхової організації.

Тест 4. У якій послідовності виникли перелічені нижче види страхування?

1) Страхування життя;

2) Страхування від вогню;

3) Страхування морських суден;

4) Страхування сільськогосподарських тварин від загибелі;

5) Страхування від нещасних випадків;

6) Страхування вантажів;

7) Страхування ритуальних витрат.

Тест 5. Які функції виконує страхування?

1) Фіскальну;

2) Заощадження коштів;

3) Превентивну;

4) Формування і використання резервів;

5) Ризикову;

6) Стимулюючу.

Тест 6. З наведеної далі інформації вибрати принципи страхування.

1) Максимальна сумлінність сторін страхового договору;

2) Суброгація;

3) Форма власності на об'єкт страхування;

4) Страховий інтерес;

5) Повне відшкодування збитків від діяльності в несприятливих умовах;

6) Повна сплата страхових премій;

7) Відсутність простроченої заборгованості за кредитами.

Тест 7. Які з перелічених далі заходів сприяють підвищенню ролі страхування, а які цьому заважають?

1) Зниження інфляції;

2) Поліпшення роботи персоналу страхових компаній;

3) Відсутність належного статистичного та іншого інформаційного забезпечення;

4) Збільшення обсягів банківського кредитування;

5) Низькі розміри державного пенсійного забезпечення;

6) Зменшення безплатних соціальних послуг.

Тест 8. Класифікація страхування за економічними ознаками — це класифікація за такими характеристиками:

1) Об'єктами страхування;

2) Формами проведення страхування;

3) Статусом страхувальника;

4) Часом виникнення окремих видів страхування.

Тест 9. Класифікація страхування Укрстрахнаглядом з метою ліцензування страхової діяльності передбачає такі види:

1) Страхування вантажів та багажу;

2) Страхування автомобілів;

3) Страхування кредитів;

4) Страхування дітей до повноліття;

5) Страхування пенсій;

6) Страхування загальної відповідальності.

Тест 10. Страхові події при страхуванні громадян від нещасних випадків можуть бути такі:

1) Смерть застрахованого з будь-якої причини;

2) Смерть застрахованого лише від нещасного випадку;

3) Дожиття застрахованим до закінчення строку дії договору страхування.

Тест 11. Які з видів страхування не належать до майнового?

1) Страхування наземного транспорту;

2) Страхування життя;

3) Страхування пенсійного забезпечення;

4) Страхування від нещасного випадку;

5) Страхування інвестицій;

6) Страхування кредитів;

7) Страхування відповідальності;

8) Страхування вантажів та багажу.

Тест 12. Які компоненти становлять зміст економічного ризику? їх пріоритетність.

1) Випадкові події;

2) Збитки, завдані через випадкові події;

3) Додаткова вигода, отримана внаслідок випадкових подій;

4) Імовірність настання випадкових подій;

5) Об'єкт, який зазнає дії випадкової події;

6) Імовірність настання випадкових збитків.

Тест 13. Яка з обчислених ймовірностей має найбільшу точність?

1) Апріорна;

2) Естиматична;

3) Апостеріорна.

Тест 14. Які риси безпосередньо характеризують «великі ризики»?

1) Імовірність настання ризику;

2) Територія, охоплена ризиком;

3) Охоплена ризиком галузь господарської діяльності;

4) Основні показники виробничої діяльності промислових підприємств;

5) Вид стихійного явища (подій): вода, вогонь, вітер та ін.

Тест 15. У чому полягає аналіз ризику?

1) Оцінка ризику;

2) Зменшення ризику;

3) Ідентифікація ризику;

4) Уникнення ризику;

5) Діагностика ризику;

6) Пізнання ризику.

Тест 16. Які заходи є етапами менеджменту ризику?

1) Фінансування;

2) Самофінансування ризику;

3) Уникнення ризику;

4) Страхування ризику;

5) Контроль;

6) Обмеження ризику;

7) Аналіз ризику;

8) Попередження ризику.

Тест 17. Які риси є критеріями страхування ризиків?

1) Випадковість;

2) Можливість оцінки у вартісних одиницях;

3) Низький ступінь імовірності;

4) Надзвичайно великі втрати.

Тест 18. Чи існує різниця між такими документами, як «страховий договір», «страховий поліс», «страхове свідоцтво»?

1)Так.

2) Ні.

3) Так, на окремі види страхування.

Тест 19. Чи існують законодавчі обмеження на максимальний термін страхування за одним договором?

1)Так.

2) Ні.

3) Так, на окремі види страхування.

Тест 20. Хто може припинити дію договору страхування?

1) Страхувальник;

2) Ліга страхових організацій;

3) Страховик;

4) Судові органи;

5) Укрстрахнагляд.

Тест 21. Чи можна протягом строку дії договору вносити зміни до його змісту?

1)Так.

2) Ні.

3) 3 дозволу Укрстрахнагляду.

Тест 22. У якій послідовності з огляду на субординацію слід розташувати нижченаведені правові аспекти?

1) Міжнародні угоди, що містять положення про страхування;

2) Конституція України;

3) Постанови уряду;

4) Рішення міністерств і відомств України;

5) Цивільний кодекс України;

6) Закон України «Про страхування».

Тест 23. Які з перелічених функцій покладено на Укрстрахнагляд?

1) Реєстрація страхових договорів, за якими частина ризиків передається на перестрахування нерезидентам;

2) Контроль за платоспроможністю страховика;

3) Визначення мінімального розміру статутного фонду для страховиків;

4) Надання ліцензій на право здійснення страхової діяльності;

5) Опрацювання страхових тарифів;

6) Затвердження рішень про ліквідацію страхових компаній;

7) Опрацювання проектів законодавчих актів з питань страхової діяльності.

Тест 24. Чи може обласний уповноважений Укрстрахнагляду зупинити дію ліцензії на здійснення страхової діяльності в області?

1)Так;

2)Ні.

Тест 25. Страхування життя передбачає:

1) Змішане страхування життя;

2) Страхування дітей від нещасних випадків;

3) Обов'язкове страхування життя і здоров'я народних депутатів.

Тест 26. Страхова сума за договором змішаного страхування життя не виплачується:

1) У випадку смерті страхувальника від злоякісного захворювання після одного року від початку дії договору страхування;

2) У випадку самогубства страхувальника;

3) У випадку смерті страхувальника після одного місяця від початку дії договору страхування від серцево-судинного захворювання.

Тест 27. Державне обов'язкове особисте страхування. Що означає це поняття?

1) Що джерелом сплати страхових платежів є державний бюджет і в разі неплатоспроможності страховика держава гарантує виконання зобов'язань перед страхувальниками;

2) Що держава вимагає від страховиків обов'язково виплатити страхову суму;

3) Що держава покладає виконання обов'язків страховика на державну страхову компанію.

Тест 28. Хто може бути страхувальником індивідуального та колективного добровільного страхування від нещасних випадків?

1) Юридичні особи;

2) Юридичні особи та фізичні особи;

3) Фізичні особи.

Тест 29. Чим відрізняється страхування від нещасних випадків від довгострокового страхування життя?

1) У разі страхування від нещасних випадків страхова сума не виплачується або сплачені внески по закінченні терміну дії договору страхування не повертаються;

2) У разі страхування від нещасних випадків по закінченні терміну страхування передбачається повернення сплачених внесків;

3) При страхуванні від нещасних випадків у разі їх настання договір припиняє свою дію незалежно від виплаченої суми.

Тест 30. Що впливає на розмір тарифної ставки при страхуванні від нещасних випадків?

1) Ступінь ризику професії;

2) Вік застрахованого;

3) Група ризику;

4) Група ризику, термін страхування.

Тест 31. Обов'язкова форма медичного страхування передбачає, що сплата внесків покладається на:

1) Підприємців;

2) Працівників;

3) Все населення країни.

Тест 32. В основу страхування основних та оборотних фондів покладено:

1) Відшкодування збитків страхувальника;

2) Страховий захист майна;

3) Страховий інтерес.

Тест 33. Що береться за основу при оцінюванні основних фондів?

1) Фактична вартість;

2) Повна балансова (первісна) вартість;

3) Фактична собівартість.

Тест 34. Яке майно підлягає страхуванню згідно з договором?

1) Майно, отримане підприємством за договором майнового найму;

2) Продукція, отримана від населення для переробки, зберігання тощо;

3) Усе майно, яке належить підприємству.

Тест 35. При настанні страхового випадку страхувальник повинен:

1) Заявити про страховий випадок до компетентних органів;

2) Скласти страховий акт;

3) Одразу після страхового випадку почати відновлювальні роботи;

4) Обчислити суму збитку;

5) Вжити заходів для запобігання та зменшення збитків.

Тест 36. Прибутки від страхової діяльності формуються за рахунок:

1) Зароблених страхових премій;

2) Одержаних комісійних винагород за передачу ризиків на перестрахування;

3) Доходів від розміщення тимчасово вільних коштів;

4) Комісійних винагород страховим посередником.

Тест 37. Частина тарифу, яка призначена для покриття витрат на проведення страхування, називається:

1) Брутто-тариф;

2) Нетто-тариф;

3) Навантаження.

Тест 38. Плата за страхування, яку страхувальник зобов'язаний внести страховику відповідно до договору страхування, називається:

1) Страховим тарифом;

2) Страховою сумою;

3) Страховою премією;

4) Тантьємою.

Тест 39. При страхуванні майна страхова сума не повинна перевищувати його дійсної вартості:

1) На момент укладання договору страхування;

2) На момент настання страхової події.

Тест 40. При передачі ризику на перестрахування комісійні винагороди за перестрахування отримує:

1) Перестраховик;

2) Цедент;

3) Як перестраховик, так і цедент.

Тест 41. За наявності кількох страхових полісів зі страхування одного й того ж об'єкта виплата відшкодування в повному обсязі:

1) Не відбувається;

2) Відбувається тільки з особистого страхування;

3) Відбувається тільки зі страхування відповідальності.

Тест 42. Фінансова надійність страховика забезпечується:

1) Розміром статутного фонду;

2) Кількістю учасників страховика;

3) Видами страхування, які проводить страховик;

4) Величиною страхових резервів;

5) Збалансованим страховим портфелем.

Тест 43. Страхові резерви розміщуються згідно з принципами:

1) Тільки прибутковості;

2) Безпечності, прибутковості, ліквідності, диверсифікованості;

3) Безпечності та ліквідності.

Тест 44. Які з наведених нижче завдань має виконувати реклама страхової компанії?

1) Створювати широку популярність і образ продуктів компанії та самої компанії, що запам'ятовується;

2) Бути спрямованим на надання більшої значимості запропонованим нововведенням;

3) Підтримувати популярність компанії, поширювати образ продуктів компанії, брати участь в оновленні образу продуктів компанії;

4)Бути позиціонуючою у «відповідь на сподівання споживачів», масового впливу, ненав'язливо всюдисущою.

Тест 45. Основні фактори підвищення ефективності реалізації страхового продукту такі:

1) Страховий тариф, страхова сума, термін дії договору;

2) Страховий тариф, ризики, франшиза;

3) Зобов'язання сторін, ризики, розмір страхових резервів;

4) Якість страхового продукту, тариф, сервіс;

5) Якість страхового продукту, тариф, реклама.

Тест 46. Суб’єктами страхування є:

1) Судові органи;

2) Страховики і страхувальники;

3) Ліга страхових організацій;

4) Судові органи, страховики і страхувальники, ліга страхових організацій.

Тест 47. Об’єктами страхування є:

1) Майнові інтереси, що не суперечать законодавству України, пов’язані з життям, здоров’ям, працездатністю та додатковою пенсією страхувальника або застрахованої особи (особисте страхування);

2) Майнові інтереси, що не суперечать законодавству України, пов’язані з володінням, користуванням і розпорядженням майном (майнове страхування);

3) Майнові інтереси, що не суперечать законодавству України, пов’язані з відшкодуванням страхувальником заподіяної ним шкоди особі або ії майну, а також шкоди, заподіяної юридичній особі (страхування відповідальності);

4) Майнові інтереси, що не суперечать законодавству України, пов’язані з життям, здоров’ям, працездатністю та додатковою пенсією страхувальника або застрахованої особи (особисте страхування), майнові інтереси, що не суперечать законодавству України, пов’язані з володінням, користуванням і розпорядженням майном (майнове страхування), майнові інтереси, що не суперечать законодавству України, пов’язані з відшкодуванням страхувальником заподіяної ним шкоди особі або ії майну, а також шкоди, заподіяної юридичній особі (страхування відповідальності).

Тест 48. Розрізняють наступні форми страхування:

1) Медичне;

2) Добровільне та обов’язкове;

3) Державне страхування життя і здоров’я народних депутатів;

4) Державне страхування працівників державної лісової охорони.

Тест 49.У страховій справі застосовують кілька систем страхування:

1) Страхування за системою пропорційної відповідальності; страхування за системою першого ризику; страхування за системою „дробової частини”; страхування за відновною вартістю;

2) Страхування за системою „дробової частини”; страхування за відновною вартістю;

3) страхування за системою першого ризику; страхування за системою „дробової частини”; франшиза;

4) Страхування за системою пропорційної відповідальності; страхування за системою першого ризику; страхування за системою „дробової частини”; страхування за відновною вартістю; франшиза.

Тест 50. Суб’єкти обов’язкового страхування цивільної відповідальності власників транспортних засобів:

1) страховики (страхові компанії); страхувальники (власники транспортних засобів);

2) страховики (страхові компанії); моторне (транспортне) страхове бюро; страхувальники (власники транспортних засобів); юридичні та фізичні особи, яким заподіяна шкода транспортним засобом внаслідок дорожньо – транспортної пригоди.

3) моторне (транспортне) страхове бюро; юридичні та фізичні особи, яким заподіяна шкода транспортним засобом внаслідок дорожньо – транспортної пригоди.

Розв’язати задачі:

1 варіант

Задача 1. Страхова сума дорівнює 200 000 грн. У яких випадках буде виплачуватися і в якому розмірі страхове відшкодування якщо збитки склали: 50 000, 80 000, 90 000, 120 000 грн. Розгляньте два випадки якщо в договорі використовувалася умовна та безумовна франшиза в розмірі 30%.

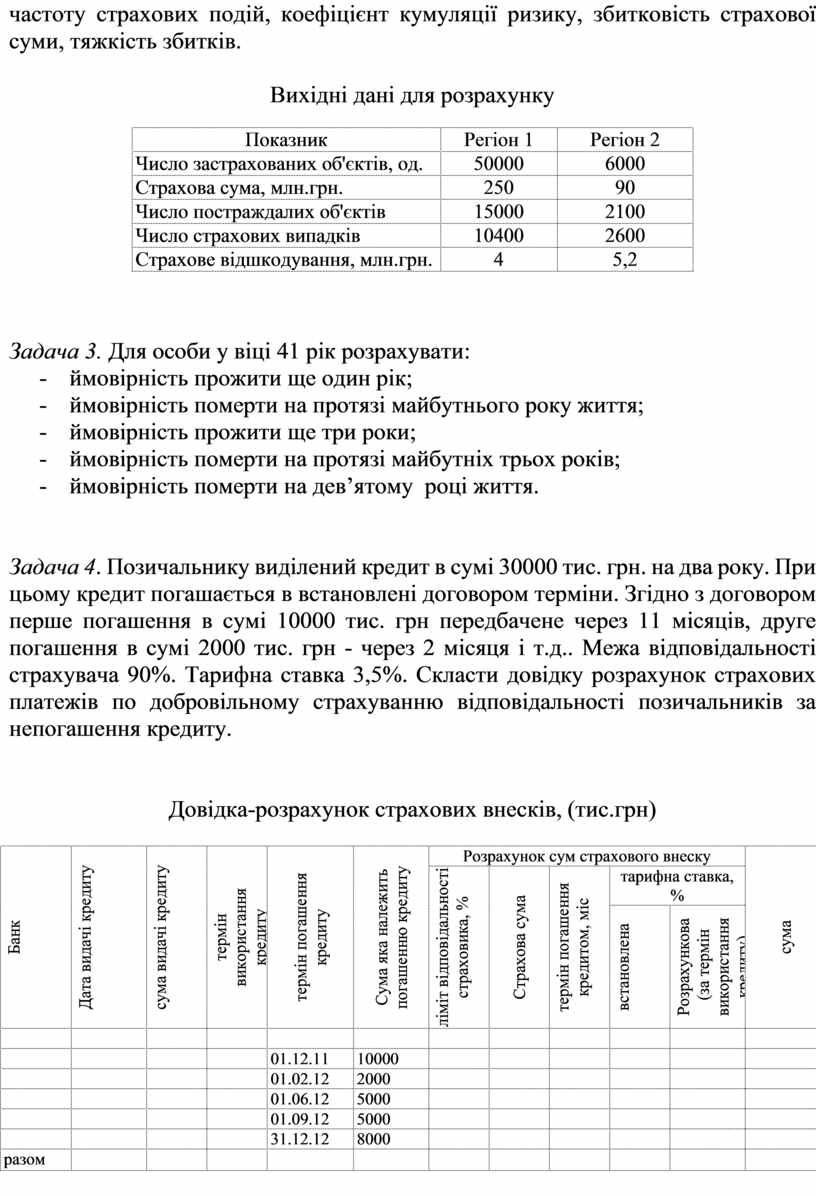

Задача 2. Вибрати менш збитковий регіон. Розрахувати для двох регіонів частоту страхових подій, коефіцієнт кумуляції ризику, збитковість страхової суми, тяжкість збитків.

Вихідні дані для розрахунку

|

Показник |

Регіон 1 |

Регіон 2 |

|

Число застрахованих об'єктів, од. |

50000 |

6000 |

|

Страхова сума, млн.грн. |

250 |

90 |

|

Число постраждалих об'єктів |

15000 |

2100 |

|

Число страхових випадків |

10400 |

2600 |

|

Страхове відшкодування, млн.грн. |

4 |

5,2 |

Задача 3. Для особи у віці 41 рік розрахувати:

- ймовірність прожити ще один рік;

- ймовірність померти на протязі майбутнього року життя;

- ймовірність прожити ще три роки;

- ймовірність померти на протязі майбутніх трьох років;

- ймовірність померти на дев’ятому році життя.

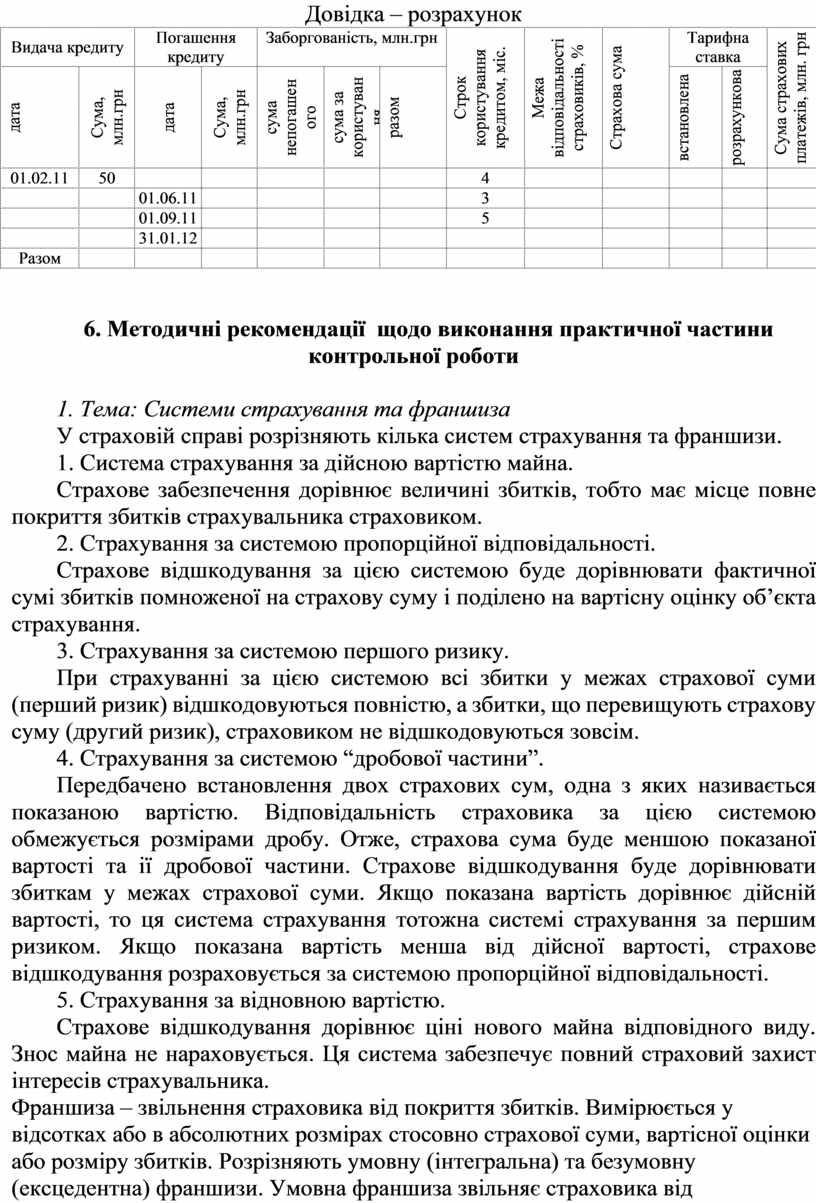

Задача 4. Позичальнику виділений кредит в сумі 30000 тис. грн. на два року. При цьому кредит погашається в встановлені договором терміни. Згідно з договором перше погашення в сумі 10000 тис. грн передбачене через 11 місяців, друге погашення в сумі 2000 тис. грн - через 2 місяця і т.д.. Межа відповідальності страхувача 90%. Тарифна ставка 3,5%. Скласти довідку розрахунок страхових платежів по добровільному страхуванню відповідальності позичальників за непогашення кредиту.

Довідка-розрахунок страхових внесків, (тис.грн)

|

Банк

|

Дата видачі кредиту

|

сума видачі кредиту |

термін використання кредиту |

термін погашення кредиту |

Сума яка належить погашенню кредиту |

Розрахунок сум страхового внеску |

сума |

||||

|

ліміт відповідальності страховика, % |

Страхова сума |

термін погашення кредитом, міс |

тарифна ставка, % |

||||||||

|

встановлена |

Розрахункова (за термін використання кредиту) |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

01.12.11 |

10000 |

|

|

|

|

|

|

|

|

|

|

|

01.02.12 |

2000 |

|

|

|

|

|

|

|

|

|

|

|

01.06.12 |

5000 |

|

|

|

|

|

|

|

|

|

|

|

01.09.12 |

5000 |

|

|

|

|

|

|

|

|

|

|

|

31.12.12 |

8000 |

|

|

|

|

|

|

|

разом |

|

|

|

|

|

|

|

|

|

|

|

2 варіант

Задача 1. Страхова компанія проводить страхування інше, ніж страхування життя. Страхові резерви розміщені в напрямках та кількості:

- державні цінні папери – 450 тис.грн., банківські вклади – 700 тис.грн., права власності на частку в статутному капіталі – 380 тис.грн., інші цінні папери – 310 тис.грн., нерухомість – 600 тис.грн., квартири – 300 тис.грн., валютні цінності – 250 тис.грн., розрахунковий рахунок – 200 тис.грн., позика – 300 тис.грн.

Оцінити розміщення резервів.

Задача 2 . Позичальник взяв кредит у сумі 50 млн.грн. на 1 рік. Відсотки за кредит складають 70 % річних. Межа відповідальності страховика 20%. Тарифна ставка – 2,5%. Визначити страхові платежі за допомогою спеціальної довідки – розрахунку.

Довідка – розрахунок

|

Видача кредиту |

Погашення кредиту |

Заборгованість, млн.грн |

Строк користування кредитом, міс.

|

Межа відповідальності страховиків, %

|

Страхова сума

|

Тарифна ставка |

Сума страхових платежів, млн. грн

|

|||||

|

дата |

Сума, млн.грн |

дата |

Сума, млн.грн |

сума непогашеного кредиту |

сума за користування кредитом |

разом |

встановлена |

розрахункова |

||||

|

01.02.11 |

50 |

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

01.06.11 |

|

|

|

|

3 |

|

|

|

|

|

|

|

|

01.09.11 |

|

|

|

|

5 |

|

|

|

|

|

|

|

|

31.01.12 |

|

|

|

|

|

|

|

|

|

|

|

Разом |

|

|

|

|

|

|

|

|

|

|

|

|

Задача 3. ТОВ "Венус" застрахувало своє майно на 1 рік з відповідальністю за крадіжку на суму 32000 грн. Ставка страхового тарифу - 0,2% від страхової суми. За договором страхування передбачена умовна франшиза в розмірі 2% від суми збитка, при якій надається скидка до тарифу -3%. В наслідок дії злочинців фактичні збитки ТОВ "Венус" склали 2000 грн.

1) Розрахувати розмір страхового платежу.

2) Визначити розмір страхового відшкодування, що одержить ТОВ "Венус".

Задача 4.

Для особи у віці 43 роки розрахувати:

- ймовірність прожити ще три роки;

- ймовірність померти на протязі майбутніх трьох років;

- ймовірність прожити ще чотири роки;

- ймовірність померти на протязі майбутніх чотирьох років;

- ймовірність померти на сьомому році життя.

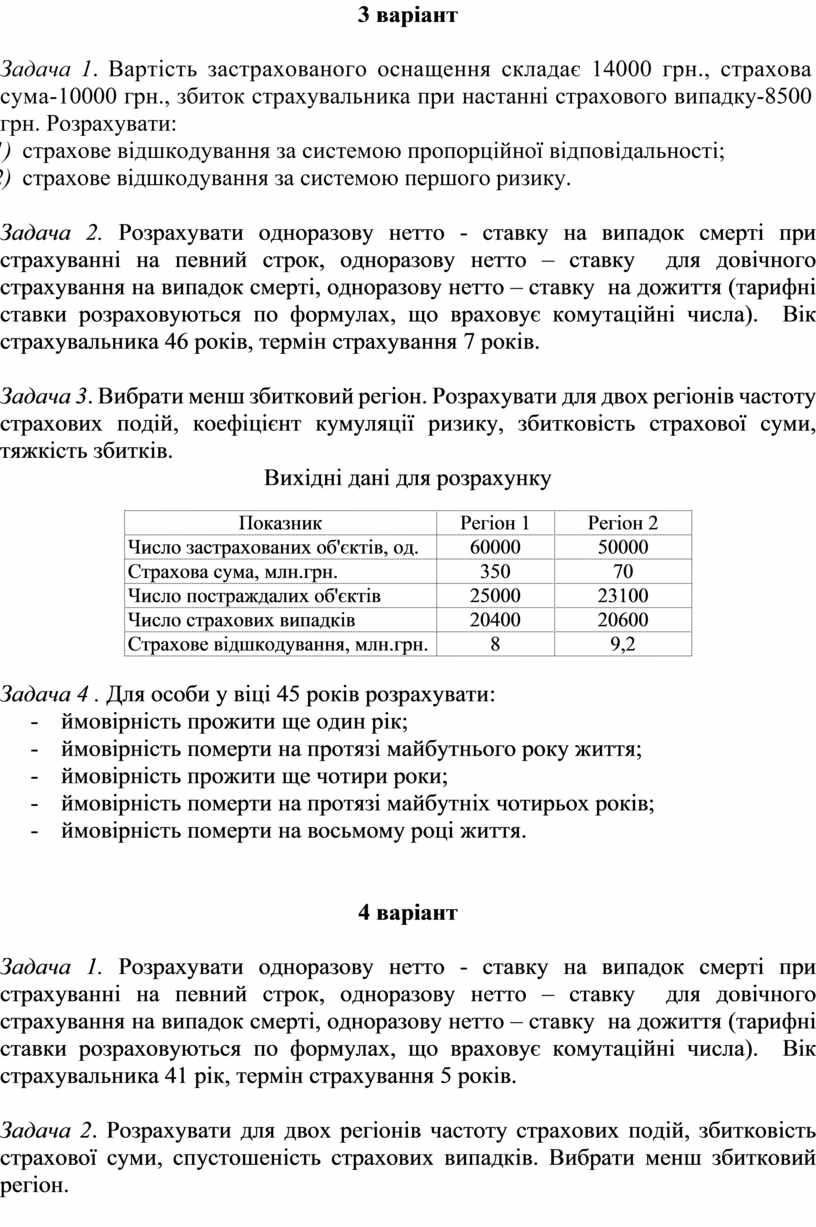

3 варіант

Задача 1. Вартість застрахованого оснащення складає 14000 грн., страхова сума-10000 грн., збиток страхувальника при настанні страхового випадку-8500 грн. Розрахувати:

1) страхове відшкодування за системою пропорційної відповідальності;

2) страхове відшкодування за системою першого ризику.

Задача 2. Розрахувати одноразову нетто - ставку на випадок смерті при страхуванні на певний строк, одноразову нетто – ставку для довічного страхування на випадок смерті, одноразову нетто – ставку на дожиття (тарифні ставки розраховуються по формулах, що враховує комутаційні числа). Вік страхувальника 46 років, термін страхування 7 років.

Задача 3. Вибрати менш збитковий регіон. Розрахувати для двох регіонів частоту страхових подій, коефіцієнт кумуляції ризику, збитковість страхової суми, тяжкість збитків.

Вихідні дані для розрахунку

|

Показник |

Регіон 1 |

Регіон 2 |

|

Число застрахованих об'єктів, од. |

60000 |

50000 |

|

Страхова сума, млн.грн. |

350 |

70 |

|

Число постраждалих об'єктів |

25000 |

23100 |

|

Число страхових випадків |

20400 |

20600 |

|

Страхове відшкодування, млн.грн. |

8 |

9,2 |

Задача 4 . Для особи у віці 45 років розрахувати:

- ймовірність прожити ще один рік;

- ймовірність померти на протязі майбутнього року життя;

- ймовірність прожити ще чотири роки;

- ймовірність померти на протязі майбутніх чотирьох років;

- ймовірність померти на восьмому році життя.

4 варіант

Задача 1. Розрахувати одноразову нетто - ставку на випадок смерті при страхуванні на певний строк, одноразову нетто – ставку для довічного страхування на випадок смерті, одноразову нетто – ставку на дожиття (тарифні ставки розраховуються по формулах, що враховує комутаційні числа). Вік страхувальника 41 рік, термін страхування 5 років.

Задача 2. Розрахувати для двох регіонів частоту страхових подій, збитковість страхової суми, спустошеність страхових випадків. Вибрати менш збитковий регіон.

Вихідні дані для розрахунку

|

Показник |

Регіон 1 |

Регіон 2 |

|

Число застрахованих об'єктів, од. |

28000 |

17000 |

|

Страхова сума, грн. |

150400 |

130200 |

|

Число постраждалих об'єктів |

9420 |

5500 |

|

Число страхових випадків |

8600 |

3200 |

|

Страхове відшкодування, грн. |

70000 |

60000 |

Задача 3. Устаткування вартістю 78000 грн. застраховано. Страхова сума та збиток страхувальника складають відповідно 85% та 72% його вартості. Визначити розмір страхового відшкодування за системою пропорційної відповідальності, а також і першого ризику.

Задача 4. Страхова компанія проводить страхування інше, ніж страхування життя. Страхові резерви розміщені в напрямках та кількості:

- державні цінні папери – 350 тис.грн.,

- банківські вклади – 600 тис.грн.,

- права власності на частку в статутному капіталі – 280 тис.грн.,

- інші цінні папери – 210 тис.грн.,

- нерухомість – 500 тис.грн.,

- квартири – 200 тис.грн.,

- валютні цінності – 150 тис.грн.,

- розрахунковий рахунок – 100 тис.грн.,

- позика – 200 тис.грн.

Оцінити розміщення резервів.

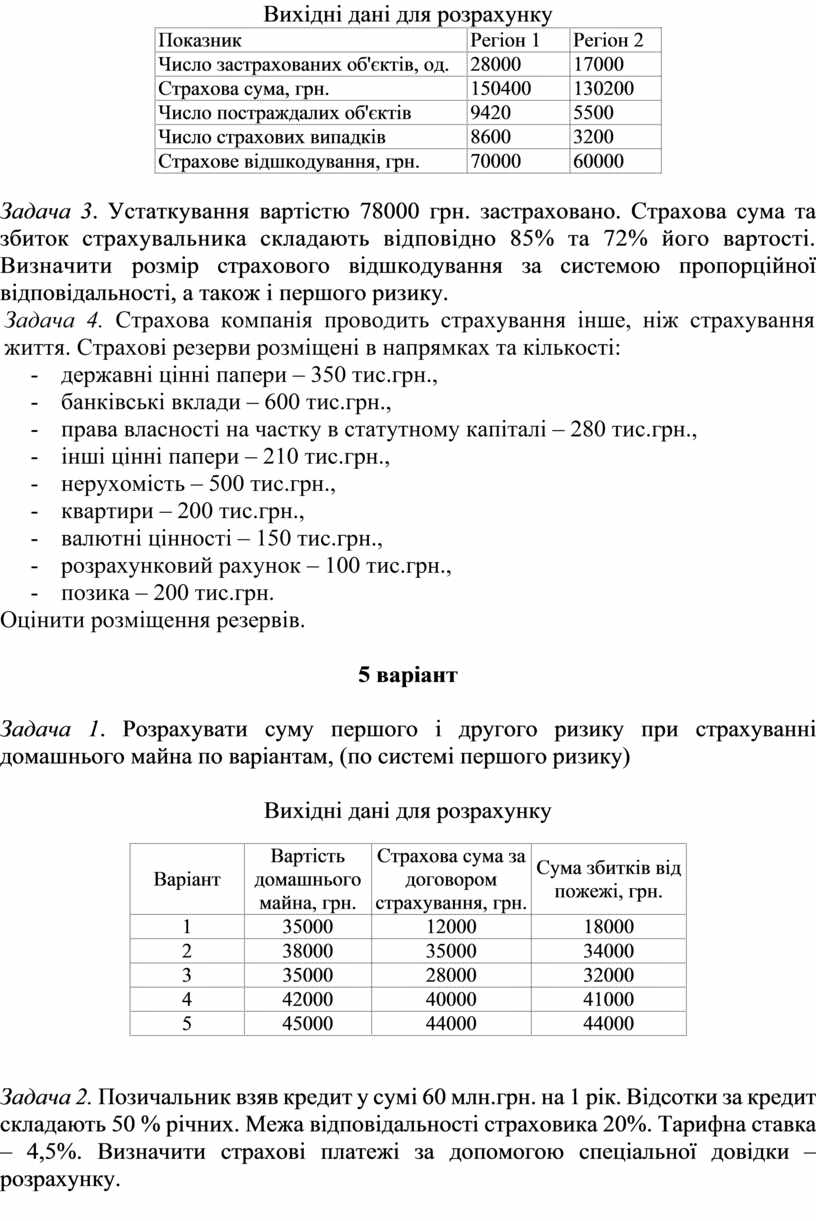

5 варіант

Задача 1. Розрахувати суму першого і другого ризику при страхуванні домашнього майна по варіантам, (по системі першого ризику)

Вихідні дані для розрахунку

|

Варіант |

Вартість домашнього майна, грн. |

Страхова сума за договором страхування, грн. |

Сума збитків від пожежі, грн. |

|

1 |

35000 |

12000 |

18000 |

|

2 |

38000 |

35000 |

34000 |

|

3 |

35000 |

28000 |

32000 |

|

4 |

42000 |

40000 |

41000 |

|

5 |

45000 |

44000 |

44000 |

Задача 2. Позичальник взяв кредит у сумі 60 млн.грн. на 1 рік. Відсотки за кредит складають 50 % річних. Межа відповідальності страховика 20%. Тарифна ставка – 4,5%. Визначити страхові платежі за допомогою спеціальної довідки – розрахунку.

Довідка – розрахунок

|

Видача кредиту |

Погашення кредиту |

Заборгованість, млн.грн |

Строк користування кредитом, міс.

|

Межа відповідальності страховиків, %

|

Страхова сума

|

Тарифна ставка |

Сума страхових платежів, млн. грн

|

|||||

|

дата |

Сума, млн.грн |

дата |

Сума, млн.грн |

сума непогашеного кредиту |

сума за користування кредитом |

разом |

встановлена |

розрахункова |

||||

|

01.02.11 |

60 |

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

01.06.11 |

|

|

|

|

3 |

|

|

|

|

|

|

|

|

01.09.11 |

|

|

|

|

5 |

|

|

|

|

|

|

|

|

31.01.12 |

|

|

|

|

|

|

|

|

|

|

|

Разом |

|

|

|

|

|

|

|

|

|

|

|

|

Задача 3 . Для особи у віці 48 років розрахувати:

- ймовірність прожити ще один рік;

- ймовірність померти на протязі майбутнього року життя;

- ймовірність прожити ще чотири роки;

- ймовірність померти на протязі майбутніх чотирьох років;

- ймовірність померти на восьмому році життя.

Задача 4. Вибрати менш збитковий регіон. Розрахувати для двох регіонів частоту страхових подій, коефіцієнт кумуляції ризику, збитковість страхової суми, тяжкість збитків.

Вихідні дані для розрахунку

|

Показник |

Регіон 1 |

Регіон 2 |

|

Число застрахованих об'єктів, од. |

20000 |

6000 |

|

Страхова сума, млн.грн. |

350 |

90 |

|

Число постраждалих об'єктів |

18000 |

2100 |

|

Число страхових випадків |

11400 |

2600 |

|

Страхове відшкодування, млн.грн. |

4 |

5,2 |

6 варіант

Задача 1. Обладнання, що оцінили в 18000 грн., застраховано в розмірі 80% його оцінки. Розрахувати суму страхового відшкодування за системою пропорційної відповідальності, якщо збиток страхувальника складає 6200 грн.

Задача 2. Для особи у віці 46 років розрахувати:

- ймовірність прожити ще один рік;

- ймовірність померти на протязі майбутнього року життя;

- ймовірність прожити ще два роки;

- ймовірність померти на протязі майбутніх двох років;

- ймовірність померти на п’ятому році життя.

Задача 3. Позичальник взяв кредит у сумі 80 млн.грн. на 1 рік. Відсотки за кредит складають 80 % річних. Межа відповідальності страховика 20%. Тарифна ставка – 5,5%. Визначити страхові платежі за допомогою спеціальної довідки – розрахунку.

Довідка – розрахунок

|

Видача кредиту |

Погашення кредиту |

Заборгованість, млн.грн |

Строк користування кредитом, міс.

|

Межа відповідальності страховиків, %

|

Страхова сума

|

Тарифна ставка |

Сума страхових платежів, млн. грн

|

|||||

|

дата |

Сума, млн.грн |

дата |

Сума, млн.грн |

сума непогашеного кредиту |

сума за користування кредитом |

разом |

встановлена |

розрахункова |

||||

|

01.02.11 |

80 |

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

01.06.11 |

|

|

|

|

3 |

|

|

|

|

|

|

|

|

01.09.11 |

|

|

|

|

5 |

|

|

|

|

|

|

|

|

31.01.12 |

|

|

|

|

|

|

|

|

|

|

|

Разом |

|

|

|

|

|

|

|

|

|

|

|

|

Задача 4. Вибрати менш збитковий регіон. Розрахувати для двох регіонів частоту страхових подій, коефіцієнт кумуляції ризику, збитковість страхової суми, тяжкість збитків.

Вихідні дані для розрахунку

|

Показник |

Регіон 1 |

Регіон 2 |

|

Число застрахованих об'єктів, од. |

50000 |

70000 |

|

Страхова сума, млн.грн. |

250 |

120 |

|

Число постраждалих об'єктів |

15000 |

18900 |

|

Число страхових випадків |

10400 |

10500 |

|

Страхове відшкодування, млн.грн. |

4 |

5,8 |

7 варіант

Задача 1. Домашнє майно застраховано за системою першого ризику на суму 9000 грн. Збиток через знищення пожежею домашнього майна складає 12000 грн. Визначити розмір страхового відшкодування.

Задача 2. Страхова компанія проводить страхування життя. Страхові резерви розміщені в напрямках та кількості:

- державні цінні папери – 400 тис.грн.,

- банківські вклади – 700 тис.грн.,

- права власності на частку в статутному капіталі – 350 тис.грн.,

- інші цінні папери – 900 тис.грн.,

- нерухомість – 800 тис.грн.,

- квартири – 500 тис.грн.,

- валютні цінності – 250 тис.грн.,

- розрахунковий рахунок – 200 тис.грн.,

- позика – 800 тис.грн.

Оцінити розміщення резервів.

Задача 3. Розрахувати одноразову нетто - ставку на випадок смерті при страхуванні на певний строк, одноразову нетто – ставку для довічного страхування на випадок смерті, одноразову нетто – ставку на дожиття (тарифні ставки розраховуються по формулах, що враховує комутаційні числа). Вік страхувальника 44 років, термін страхування 6 років.

Задача 4. Позичальник взяв кредит у сумі 70 млн.грн. на 1 рік. Відсотки за кредит складають 80 % річних. Межа відповідальності страховика 20%. Тарифна ставка – 5,5%. Визначити страхові платежі за допомогою спеціальної довідки – розрахунку.

Довідка – розрахунок

|

Видача кредиту |

Погашення кредиту |

Заборгованість, млн.грн |

Строк користування кредитом, міс.

|

Межа відповідальності страховиків, %

|

Страхова сума

|

Тарифна ставка |

Сума страхових платежів, млн. грн

|

|||||

|

дата |

Сума, млн.грн |

дата |

Сума, млн.грн |

сума непогашеного кредиту |

сума за користування кредитом |

разом |

встановлена |

розрахункова |

||||

|

01.02.11 |

70 |

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

01.06.11 |

|

|

|

|

3 |

|

|

|

|

|

|

|

|

01.09.11 |

|

|

|

|

5 |

|

|

|

|

|

|

|

|

31.01.12 |

|

|

|

|

|

|

|

|

|

|

|

Разом |

|

|

|

|

|

|

|

|

|

|

|

|

8 варіант

Задача 1. Для особи у віці 47 років розрахувати:

- ймовірність прожити ще один рік;

- ймовірність померти на протязі майбутнього року життя;

- ймовірність прожити ще три роки;

- ймовірність померти на протязі майбутніх трьох років;

- ймовірність померти на п’ятому році життя.

Задача 2. Вартість об'єкта-30000 грн., страхова сума-12000 грн. Об'єкт повністю знищено. Визначити розмір страхового відшкодування за системою: 1)першого ризику; 2)пропорційної відповідальності.

Задача 3. Позичальнику виділений кредит в сумі 50000 тис. грн. на два року. При цьому кредит погашається в встановлені договором терміни. Згідно з договором перше погашення в сумі 20000 тис. грн передбачене через 11 місяців, друге погашення в сумі 12000 тис. грн - через 2 місяця і т.д.. Межа відповідальності страхувача 80%. Тарифна ставка 2,5%. Скласти довідку розрахунок страхових платежів по добровільному страхуванню відповідальності позичальників за непогашення кредиту.

Довідка-розрахунок страхових внесків, (тис.грн)

|

Банк

|

Дата видачі кредиту

|

сума видачі кредиту |

термін використання кредиту |

термін погашення кредиту |

Сума яка належить погашенню кредиту |

Розрахунок сум страхового внеску |

сума |

||||

|

ліміт відповідальності страховика, % |

Страхова сума |

термін погашення кредитом, міс |

тарифна ставка, % |

||||||||

|

встановлена |

Розрахункова (за термін використання кредиту) |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

01.12.11 |

20000 |

|

|

|

|

|

|

|

|

|

|

|

01.02.12 |

12000 |

|

|

|

|

|

|

|

|

|

|

|

01.06.12 |

5000 |

|

|

|

|

|

|

|

|

|

|

|

01.09.12 |

5000 |

|

|

|

|

|

|

|

|

|

|

|

31.12.12 |

8000 |

|

|

|

|

|

|

|

разом |

|

|

|

|

|

|

|

|

|

|

|

Задача 4. Страхова компанія проводить страхування життя. Страхові резерви розміщені в напрямках та кількості: державні цінні папери – 840 тис.грн.; банківські вклади – 630 тис.грн.; права власності на частку в статутному капіталі – 400 тис.грн.; інші цінні папери – 520 тис.грн.; нерухомість – 680 тис.грн.; квартири – 550 тис.грн.; валютні цінності – 360 тис.грн.; розрахунковий рахунок – 240 тис.грн.; позика – 320 тис.грн. Оцінити розміщення резервів.

9 варіант

Задача 1. Страхова оцінка майна складає 28500 грн., а страхова сума-20000 грн. Збиток страхувальника-6200 грн. Розрахувати розмір страхового відшкодування:

1) за системою пропорційної відповідальності;

2) за системою першого ризику.

Задача 2. Розрахувати для двох регіонів частоту страхових подій, збитковість страхової суми, спустошеність страхових випадків. Вибрати менш збитковий регіон.

Вихідні дані для розрахунку

|

Показник |

Регіон 1 |

Регіон 2 |

|

Число застрахованих об'єктів, од. |

28000 |

17000 |

|

Страхова сума, грн. |

150400 |

130200 |

|

Число постраждалих об'єктів |

9420 |

5500 |

|

Число страхових випадків |

8600 |

3200 |

|

Страхове відшкодування, грн. |

70000 |

60000 |

Задача 3. Розрахувати одноразову нетто - ставку на випадок смерті при страхуванні на певний строк, одноразову нетто – ставку для довічного страхування на випадок смерті, одноразову нетто – ставку на дожиття (тарифні ставки розраховуються по формулах, що враховує комутаційні числа). Вік страхувальника 45 років, термін страхування 6 років.

Задача 4. Для особи у віці 48 років розрахувати:

- ймовірність прожити ще один рік;

- ймовірність померти на протязі майбутнього року життя;

- ймовірність прожити ще три роки;

- ймовірність померти на протязі майбутніх трьох років;

- ймовірність померти на п’ятому році життя.

10 варіант

Задача 1. Для особи у віці 45 років розрахувати:

- ймовірність прожити ще один рік;

- ймовірність померти на протязі майбутнього року життя;

- ймовірність прожити ще три роки;

- ймовірність померти на протязі майбутніх трьох років;

- ймовірність померти на п’ятому році життя.

Задача 2. Вибрати менш збитковий регіон. Розрахувати для двох регіонів частоту страхових подій, коефіцієнт кумуляції ризику, збитковість страхової суми, тяжкість збитків.

Вихідні дані для розрахунку

|

Показник |

Регіон 1 |

Регіон 2 |

|

Число застрахованих об'єктів, од. |

5000 |

6000 |

|

Страхова сума, млн.грн. |

250 |

90 |

|

Число постраждалих об'єктів |

1500 |

2100 |

|

Число страхових випадків |

1400 |

2600 |

|

Страхове відшкодування, млн.грн. |

4 |

5,2 |

Задача 3. Збиток, заподіяний страхувальнику в наслідок ушкодження страхового майна, складає 400 грн. Розрахувати розмір страхового відшкодування за системою:

1) пропорційної відповідальності;

2) першого ризику,

за умовами, що вартість майна дорівнює-8000 грн., а страхова сума-2400 грн.

Задача 4. Позичальник взяв кредит у сумі 50 млн.грн. на 1 рік. Відсотки за кредит складають 70 % річних. Межа відповідальності страховика 10%. Тарифна ставка – 3,5%. Визначити страхові платежі за допомогою спеціальної довідки – розрахунку.

Довідка – розрахунок

|

Видача кредиту |

Погашення кредиту |

Заборгованість, млн.грн |

Строк користування кредитом, міс.

|

Межа відповідальності страховиків, %

|

Страхова сума

|

Тарифна ставка |

Сума страхових платежів, млн. грн

|

|||||

|

дата |

Сума, млн.грн |

дата |

Сума, млн.грн |

сума непогашеного кредиту |

сума за користування кредитом |

разом |

встановлена |

розрахункова |

||||

|

01.02.11 |

50 |

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

01.06.11 |

|

|

|

|

3 |

|

|

|

|

|

|

|

|

01.09.11 |

|

|

|

|

5 |

|

|

|

|

|

|

|

|

31.01.12 |

|

|

|

|

|

|

|

|

|

|

|

Разом |

|

|

|

|

|

|

|

|

|

|

|

|

6. Методичні рекомендації щодо виконання практичної частини контрольної роботи

1. Тема: Системи страхування та франшиза

У страховій справі розрізняють кілька систем страхування та франшизи.

1. Система страхування за дійсною вартістю майна.

Страхове забезпечення дорівнює величині збитків, тобто має місце повне покриття збитків страхувальника страховиком.

2. Страхування за системою пропорційної відповідальності.

Страхове відшкодування за цією системою буде дорівнювати фактичної сумі збитків помноженої на страхову суму і поділено на вартісну оцінку об’єкта страхування.

3. Страхування за системою першого ризику.

При страхуванні за цією системою всі збитки у межах страхової суми (перший ризик) відшкодовуються повністю, а збитки, що перевищують страхову суму (другий ризик), страховиком не відшкодовуються зовсім.

4. Страхування за системою “дробової частини”.

Передбачено встановлення двох страхових сум, одна з яких називається показаною вартістю. Відповідальність страховика за цією системою обмежується розмірами дробу. Отже, страхова сума буде меншою показаної вартості та ії дробової частини. Страхове відшкодування буде дорівнювати збиткам у межах страхової суми. Якщо показана вартість дорівнює дійсній вартості, то ця система страхування тотожна системі страхування за першим ризиком. Якщо показана вартість менша від дійсної вартості, страхове відшкодування розраховується за системою пропорційної відповідальності.

5. Страхування за відновною вартістю.

Страхове відшкодування дорівнює ціні нового майна відповідного виду. Знос майна не нараховується. Ця система забезпечує повний страховий захист інтересів страхувальника.

Франшиза – звільнення страховика від покриття збитків. Вимірюється у відсотках або в абсолютних розмірах стосовно страхової суми, вартісної оцінки або розміру збитків. Розрізняють умовну (інтегральна) та безумовну (ексцедентна) франшизи. Умовна франшиза звільняє страховика від відповідальності за збитки, які не перевищують встановленої франшизи, і зобов’язує його покривати збитки повністю, якщо розмір їх перевищує франшизу. Безумовна франшиза за будь – яких умов звільняє страховика від компенсації перших відсотків страхової суми, незалежно від величини збитків.

Задача. Страхова сума дорівнює 100 000 грн. У яких випадках буде виплачуватися і в якому розмірі страхове відшкодування якщо збитки склали: 10 000, 18 000, 30 000, 40 000 грн. Розгляньте два випадки якщо в договорі використовувалася умовна та безумовна франшиза в розмірі 30%.

Рішення:

Франшиза складає 30% від страхової суми – 30000грн. (100000*30%/100%)

1) Якщо в договорі використовувалась умовна франшиза то при збитку 10000 грн., 18000 грн., 30000 грн. збитки не відшкодовуються зовсім.

Якщо збиток складає 40000 грн., то відшкодоване буде 40000 грн. (т.к. збиток перевищує розмір франшизи).

2) Якщо в договорі використовувалася безумовна франшиза, то при збитках 10000 грн., 18000 грн., 30000 грн. страховик не відповідає перед страхувальником, а при збитку 40000 грн., страховик відшкодує тільки 10000грн. (т.б. 40000-30000)

Аналогічні задачі: 1.1, 2.3, 3.1, 4.3, 5.1, 6.1, 7.1, 8.2, 9.1, 10.3.

2. Тема: Актуарні розрахунки

Страхова діяльність, як і будь – який різновид економічної діяльності, пов’язана з витратами. Визначення витрат, необхідних для страхування даного об’єкта, називається актуарними розрахунками. При актуарних розрахунках використовуються показники страхової статистики. Основними показниками страхової статистики є: число застрахованих об'єктів, число страхових випадків, число постраждалих об'єктів, виплачені страхові відшкодування, страхова сума. Для практичних цілей страхування застосовується аналіз вказаних показників. Для цього розраховують:

1. Частоту страхових випадків на 100 одиниць:

![]() ,

,

де L - число страхових випадків,

n - число застрахованих об'єктів.

2. Коефіцієнт кумуляції ризику – показує середню кількість об’єктів які постраждали від страхового випадку або для скількох застрахованих об’єктів може настати страховий випадок.

![]() ,

,

де m - число постраждалих об'єктів.

3. Збитковість страхової суми на 100 грн. страхової суми:

![]() ,

,

де C - страхова сума,

B - страхове відшкодування.

4. Тяжкість збитків (виміряється в %):

![]()

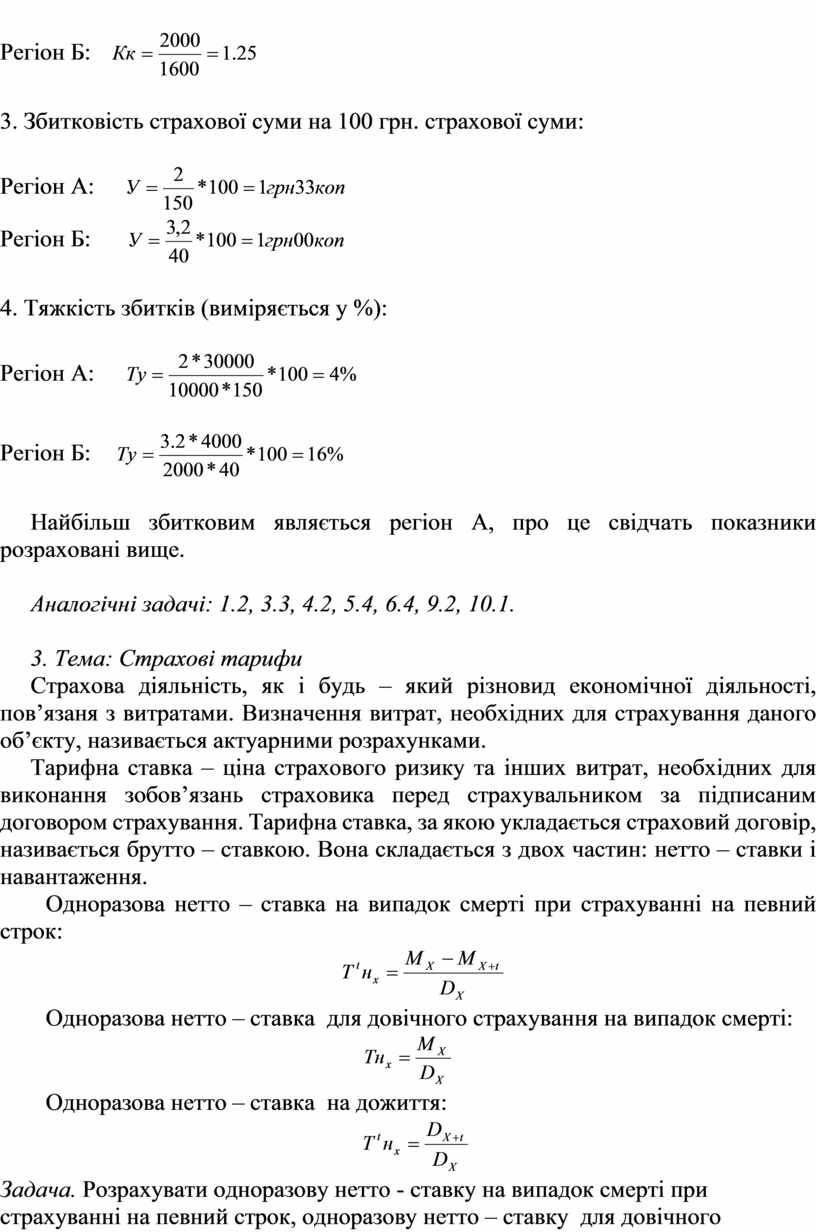

Задача. Вибрати менш збитковий регіон. Розрахувати для двох регіонів частоту страхових подій, коефіцієнт кумуляції ризику, збитковість страхової суми, тяжкість збитків.

Таблиця 19.-

Розрахункові дані

|

Показник |

Регіон 1 |

Регіон 2 |

|

Число застрахованих об'єктів, од. |

30000 |

4000 |

|

Страхова сума, млн.грн. |

150 |

40 |

|

Число постраждалих об'єктів |

10000 |

2000 |

|

Число страхових випадків |

8400 |

1600 |

|

Страхове відшкодування, млн..грн. |

2 |

3,2 |

Рішення:

Для того щоб розрахувати (за допомогою формул) для двох регіонів частоту страхових подій, коефіцієнт кумуляції ризику, збитковість страхової суми, тяжкість збитків позначимо показники:

Число застрахованих об'єктів - n

Страхова сума - C

Число постраждалих об'єктів - m

Число страхових випадків - L

Страхове відшкодування – B

Таким чином:

1. Визначимо частоту страхових подій на 100 одиниць:

Регіон А: ![]()

Регіон Б: ![]()

2. Коефіцієнт кумуляції ризику

Регіон А: ![]()

Регіон Б: ![]()

3. Збитковість страхової суми на 100 грн. страхової суми:

Регіон А: ![]()

Регіон Б: ![]()

4. Тяжкість збитків (виміряється у %):

Регіон А: ![]()

Регіон Б: ![]()

Найбільш збитковим являється регіон А, про це свідчать показники розраховані вище.

Аналогічні задачі: 1.2, 3.3, 4.2, 5.4, 6.4, 9.2, 10.1.

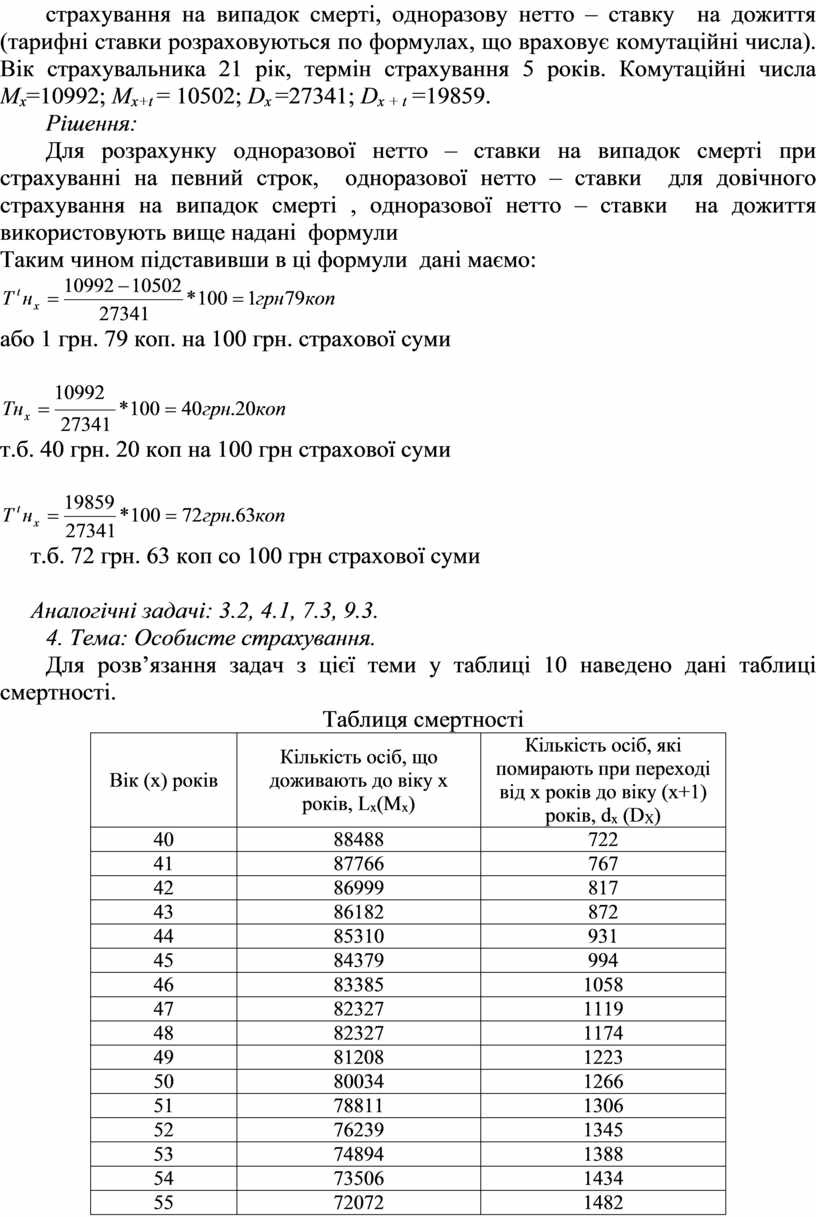

3. Тема: Страхові тарифи

Страхова діяльність, як і будь – який різновид економічної діяльності, пов’язаня з витратами. Визначення витрат, необхідних для страхування даного об’єкту, називається актуарними розрахунками.

Тарифна ставка – ціна страхового ризику та інших витрат, необхідних для виконання зобов’язань страховика перед страхувальником за підписаним договором страхування. Тарифна ставка, за якою укладається страховий договір, називається брутто – ставкою. Вона складається з двох частин: нетто – ставки і навантаження.

Одноразова нетто – ставка на випадок смерті при страхуванні на певний строк:

![]()

![]()

Одноразова нетто – ставка для довічного страхування на випадок смерті:

![]()

Одноразова нетто – ставка на дожиття:

![]()

![]()

Задача. Розрахувати одноразову нетто - ставку на випадок смерті при страхуванні на певний строк, одноразову нетто – ставку для довічного страхування на випадок смерті, одноразову нетто – ставку на дожиття (тарифні ставки розраховуються по формулах, що враховує комутаційні числа). Вік страхувальника 21 рік, термін страхування 5 років. Комутаційні числа Мх=10992; Мх+t = 10502; Dх =27341; Dх + t =19859.

Рішення:

Для розрахунку одноразової нетто – ставки на випадок смерті при страхуванні на певний строк, одноразової нетто – ставки для довічного страхування на випадок смерті , одноразової нетто – ставки на дожиття використовують вище надані формули

Таким чином підставивши в ці формули дані маємо:

![]()

або 1 грн. 79 коп. на 100 грн. страхової суми

![]()

т.б. 40 грн. 20 коп на 100 грн страхової суми

![]()

т.б. 72 грн. 63 коп со 100 грн страхової суми

Аналогічні задачі: 3.2, 4.1, 7.3, 9.3.

4. Тема: Особисте страхування.

Для розв’язання задач з цієї теми у таблиці 10 наведено дані таблиці смертності.

Таблиця смертності

|

Вік (х) років |

Кількість осіб, що доживають до віку х років, Lх(Мх) |

Кількість осіб, які помирають при переході від х років до віку (х+1) років, dх (DX) |

|

40 |

88488 |

722 |

|

41 |

87766 |

767 |

|

42 |

86999 |

817 |

|

43 |

86182 |

872 |

|

44 |

85310 |

931 |

|

45 |

84379 |

994 |

|

46 |

83385 |

1058 |

|

47 |

82327 |

1119 |

|

48 |

82327 |

1174 |

|

49 |

81208 |

1223 |

|

50 |

80034 |

1266 |

|

51 |

78811 |

1306 |

|

52 |

76239 |

1345 |

|

53 |

74894 |

1388 |

|

54 |

73506 |

1434 |

|

55 |

72072 |

1482 |

|

56 |

70590 |

1530 |

|

57 |

69060 |

1574 |

|

58 |

67486 |

1613 |

|

59 |

65873 |

1647 |

|

60 |

64226 |

1680 |

1. Ймовірність прожити ще один рік

![]()

2. Ймовірність померти на протязі майбутнього року життя

![]()

3. Ймовірність прожити “у” років

![]()

4. Ймовірність померти на протязі майбутніх “у” років

![]()

5. Ймовірність померти на “у” році життя

![]()

Задача . Для особи у віці 57 років розрахувати:

- ймовірність прожити ще один рік;

- ймовірність померти на протязі майбутнього року життя;

- ймовірність прожити ще три роки;

- ймовірність померти на протязі майбутніх трьох років;

- ймовірність померти на четвертому році життя.

Рішення:

Вихідні дані беремо з таблиці 20.

Ймовірність прожити ще один рік складає приблизно 98%:

![]()

Ймовірність померти на протязі майбутнього року життя складає приблизно 2%:

![]()

Ймовірність прожити ще 3 роки складає 95%:

![]()

Ймовірність померти на протязі майбутніх трьох років складає 5%: