Поделиться

АНАЛІЗ ВИКОРИСТАННЯ МАТЕРІАЛЬНИХ РЕСУРСІВ ПІДПРИЄМСТВА

Для характеристики ефективності використання матеріальних ресурсів застосовується система узагальнюючих і окремих показників.

До узагальнюючих показників відносяться матеріаловіддача, матеріаломісткість, коефіцієнт співвідношення темпів зростання обсягу виробництва і матеріальних витрат, питома вага матеріальних витрат у собівартості продукції, коефіцієнт використання матеріалів.

Аналіз використання матеріальних ресурсів виконується на основі рівня та динаміки наступних показників, які наведені у таблиці 1.

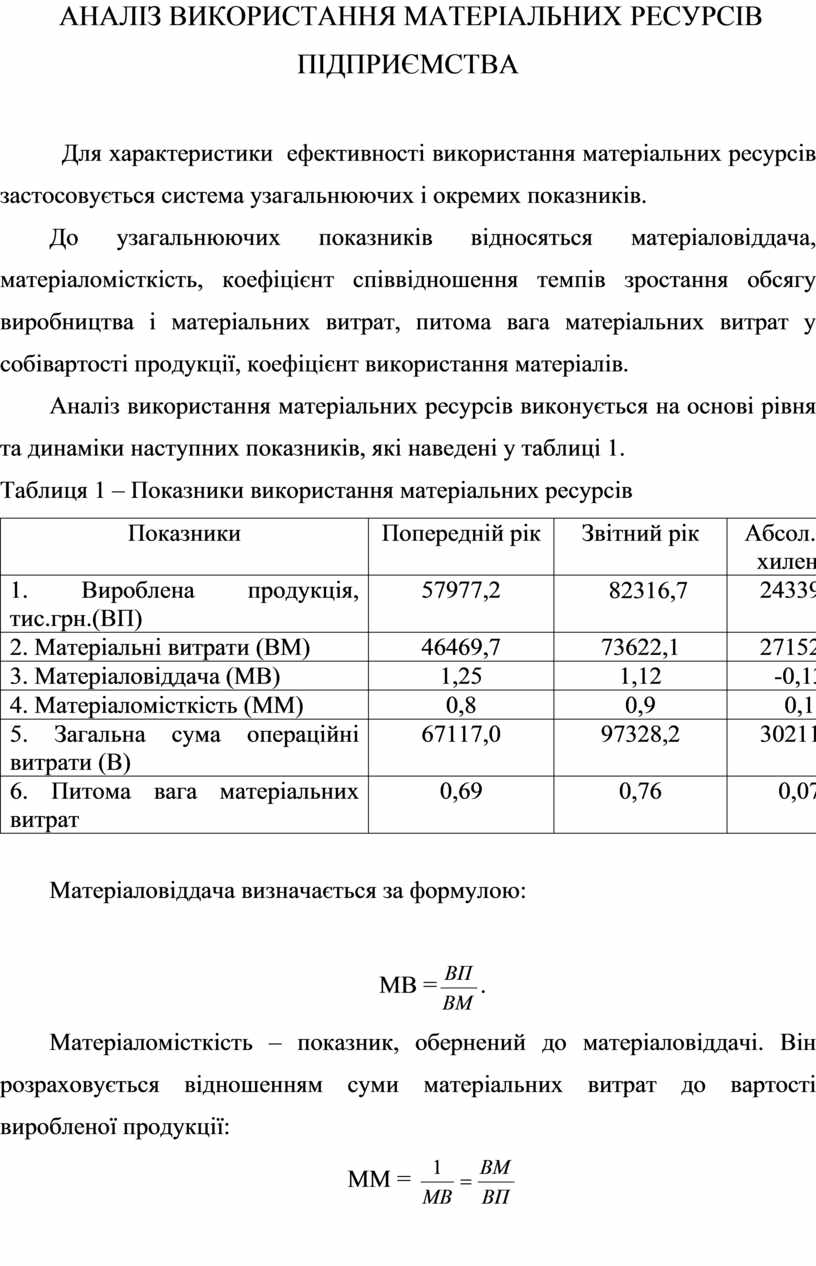

Таблиця 1 – Показники використання матеріальних ресурсів

|

Показники |

Попередній рік |

Звітний рік |

Абсол.від-хилення |

|

1. Вироблена продукція, тис.грн.(ВП) |

57977,2 |

|

24339,5 |

|

2. Матеріальні витрати (ВМ) |

46469,7 |

73622,1 |

27152,4 |

|

3. Матеріаловіддача (МВ) |

1,25 |

1,12 |

-0,13 |

|

4. Матеріаломісткість (ММ) |

0,8 |

0,9 |

0,1 |

|

5. Загальна сума операційні витрати (В) |

67117,0 |

97328,2 |

30211,2 |

|

6. Питома вага матеріальних витрат |

0,69 |

0,76 |

0,07 |

Матеріаловіддача визначається за формулою:

МВ =![]() .

.

Матеріаломісткість – показник, обернений до матеріаловіддачі. Він розраховується відношенням суми матеріальних витрат до вартості виробленої продукції:

ММ = ![]()

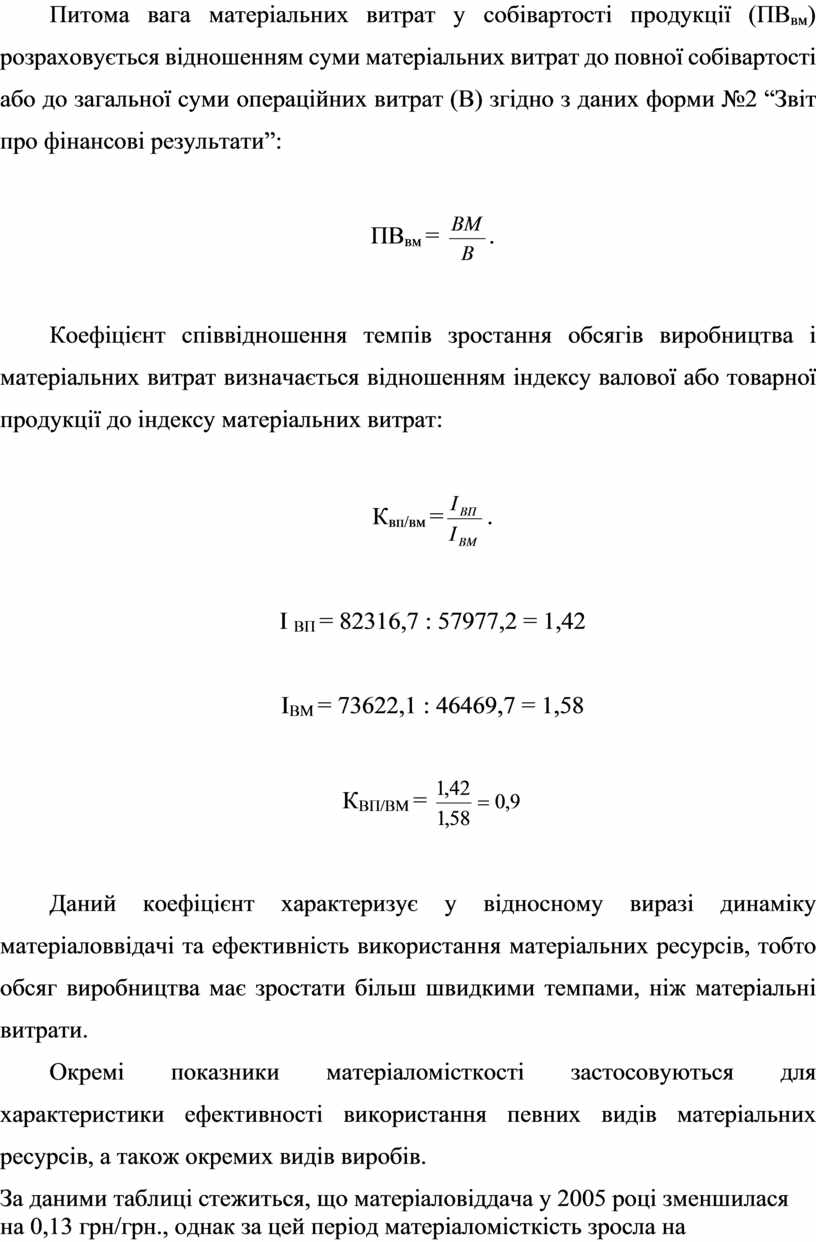

Питома вага матеріальних витрат у собівартості продукції (ПВвм) розраховується відношенням суми матеріальних витрат до повної собівартості або до загальної суми операційних витрат (В) згідно з даних форми №2 “Звіт про фінансові результати”:

ПВвм

= ![]() .

.

Коефіцієнт співвідношення темпів зростання обсягів виробництва і матеріальних витрат визначається відношенням індексу валової або товарної продукції до індексу матеріальних витрат:

Квп/вм

=![]() .

.

І ВП = 82316,7 : 57977,2 = 1,42

ІВМ = 73622,1 : 46469,7 = 1,58

КВП/ВМ

= ![]()

Даний коефіцієнт характеризує у відносному виразі динаміку матеріаловвідачі та ефективність використання матеріальних ресурсів, тобто обсяг виробництва має зростати більш швидкими темпами, ніж матеріальні витрати.

Окремі показники матеріаломісткості застосовуються для характеристики ефективності використання певних видів матеріальних ресурсів, а також окремих видів виробів.

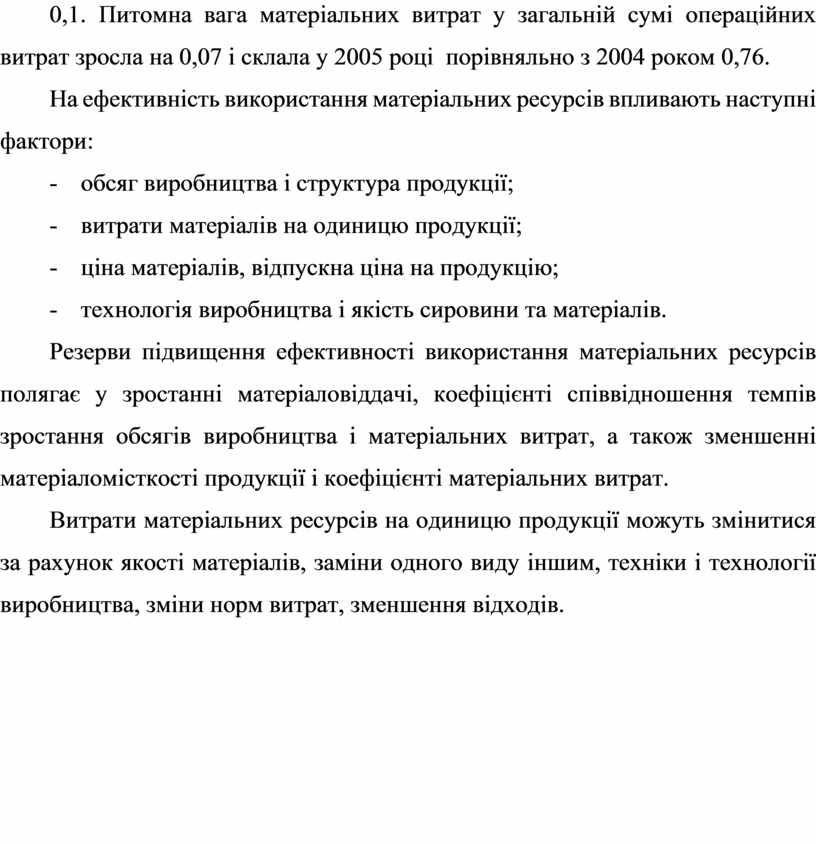

За даними таблиці стежиться, що матеріаловіддача у 2005 році зменшилася на 0,13 грн/грн., однак за цей період матеріаломісткість зросла на 0,1. Питомна вага матеріальних витрат у загальній сумі операційних витрат зросла на 0,07 і склала у 2005 році порівняльно з 2004 роком 0,76.

На ефективність використання матеріальних ресурсів впливають наступні фактори:

- обсяг виробництва і структура продукції;

- витрати матеріалів на одиницю продукції;

- ціна матеріалів, відпускна ціна на продукцію;

- технологія виробництва і якість сировини та матеріалів.

Резерви підвищення ефективності використання матеріальних ресурсів полягає у зростанні матеріаловіддачі, коефіцієнті співвідношення темпів зростання обсягів виробництва і матеріальних витрат, а також зменшенні матеріаломісткості продукції і коефіцієнті матеріальних витрат.

Витрати матеріальних ресурсів на одиницю продукції можуть змінитися за рахунок якості матеріалів, заміни одного виду іншим, техніки і технології виробництва, зміни норм витрат, зменшення відходів.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.