Поделиться

Методика учета расходов операционной деятельности и их раскрытие в отчетности

В состав расходов, связанных с обычной деятельностью организации, включаются рисунок 1:

- себестоимость реализации продукции, товаров, работ и услуг;

- расходы, связанные с операционной деятельностью организации, которые делятся на административные расходы, расходы на сбыт и прочие операционные расходы;

- финансовые расходы;

- потери от участия в капитале;

- прочие расходы.

|

Рисунок 1. Состав и классификация операционных расходов

организации

Составляющими себестоимости реализованной продукции (работ, услуг) является:

- производственная себестоимость продукции (работ, услуг), реализации в течении отчетного периода;

- нераспределенные постоянные общепроизводственные расходы;

- сверхнормативные производственные расходы.

Для обобщения информации о затратах на производство продукции (работ, услуг) предназначен синтетический счет 23 «Производство», к которому открывается столько субсчетов, сколько видов деятельности (работ, услуг) осуществляется организацией.

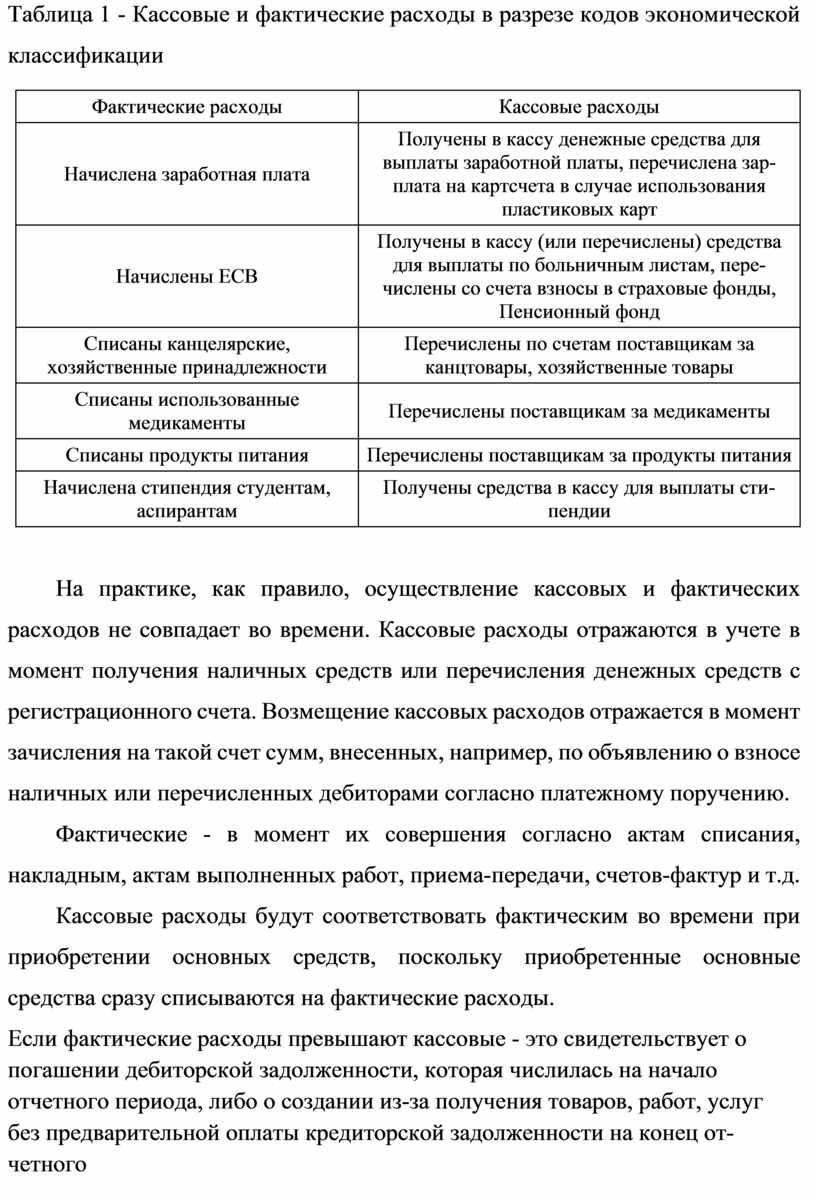

Расходы бюджетных учреждений - это сумма средств, использованных бюджетной организацией в процессе хозяйственной деятельности в пределах сумм, предусмотренных сметой. Расходы бюджетных учреждений делятся на кассовые и фактические.

Кассовыми расходами считаются все суммы, выданные учреждением банка или органами Государственного казначейства с текущих бюджетных, регистрационных счетов как путем безналичной оплаты счетов, так и наличными.

Фактические расходы - это действительные расходы учреждения, оформленные соответствующими документами, включая расходы по неоплаченным счетам кредиторов, по начисленной зарплате и стипендиям.

Приведем пример кассовых и фактических расходов в разрезе кодов экономической классификации, таблица 1.

Таблица 1 - Кассовые и фактические расходы в разрезе кодов экономической классификации

|

Фактические расходы |

Кассовые расходы |

|

Начислена заработная плата |

Получены в кассу денежные средства для выплаты заработной платы, перечислена зарплата на картсчета в случае использования пластиковых карт |

|

Начислены ЕСВ |

Получены в кассу (или перечислены) средства для выплаты по больничным листам, перечислены со счета взносы в страховые фонды, Пенсионный фонд |

|

Списаны канцелярские, хозяйственные принадлежности |

Перечислены по счетам поставщикам за канцтовары, хозяйственные товары |

|

Списаны использованные медикаменты |

Перечислены поставщикам за медикаменты |

|

Списаны продукты питания |

Перечислены поставщикам за продукты питания |

|

Начислена стипендия студентам, аспирантам |

Получены средства в кассу для выплаты стипендии |

На практике, как правило, осуществление кассовых и фактических расходов не совпадает во времени. Кассовые расходы отражаются в учете в момент получения наличных средств или перечисления денежных средств с регистрационного счета. Возмещение кассовых расходов отражается в момент зачисления на такой счет сумм, внесенных, например, по объявлению о взносе наличных или перечисленных дебиторами согласно платежному поручению.

Фактические - в момент их совершения согласно актам списания, накладным, актам выполненных работ, приема-передачи, счетов-фактур и т.д.

Кассовые расходы будут соответствовать фактическим во времени при приобретении основных средств, поскольку приобретенные основные средства сразу списываются на фактические расходы.

Если фактические расходы превышают кассовые - это свидетельствует о погашении дебиторской задолженности, которая числилась на начало отчетного периода, либо о создании из-за получения товаров, работ, услуг без предварительной оплаты кредиторской задолженности на конец отчетного периода. Кроме того, по статьям расходов на питание, медикаменты, канцтовары, расходы на содержание автотранспорта, капитальный ремонт, превышение фактических расходов над кассовыми может быть следствием списания в отчетном периоде имущества, которое было приобретено раньше.

Если фактические расходы меньше кассовых - это свидетельствует о погашении кредиторской задолженности, которая числилась на начало отчетного периода.

Учет кассовых расходов ведется на синтетических счетах 31 «Счета в банках» и 32 «Счета в казначействе» в разрезе соответствующих субсчетов. Кассовые расходы накапливаются по кредиту данных счетов, а по дебету записываются суммы, направленные на восстановление кассовых расходов, суммы поступившего финансирования. Аналитический учет кассовых расходов ведется в Карточке кассовых расходов, утвержденной приказом Государственного казначейства ДНР. По каждому коду функциональной классификации расходов, по общему и специальному фондам, по каждому виду денежных средств специального фонда ведутся отдельные карточки.

Счет фактических расходов ведется на синтетических счетах класса 8 «Расходы» Плана счетов бюджетных учреждений:

1. Счет 80 «Расходы общего фонда», который имеет субсчета:

- 801 «Расходы из госбюджета на содержание учреждения и прочие мероприятия».

- 802 «Расходы из местного бюджета на содержание учреждения и прочие мероприятия».

2. Счет 81 «Расходы специального фонда», который имеет субсчета:

- 811 «Расходы по средствам, полученным как плата за услуги».

- 812 «Расходы по другим источникам собственных поступлений».

- 813 «Расходы по другим поступлениям специального фонда».

3. Счет 82 «Производственные расходы», который имеет субсчета:

- 821 «Расходы производственных (учебных) мастерских».

- 822 «Расходы подсобных (учебных) сельских хозяйств».

- 823 «Расходы на научно-исследовательские работы по договорам».

- 824 «Расходы на изготовление экспериментальных устройств».

- 825 «Расходы на заготовку и переработку материалов».

- 826 «Расходы к распределению».

По дебету этих счетов записываются суммы фактических расходов, произведенных в течение года. По кредиту в конце года списываются суммы фактических расходов на результат исполнения сметы в зависимости от источника финансирования этих расходов, при этом дебет счета 431 «Результат исполнения сметы по общему фонду» корреспондирует с кредитом субсчетов счета 80, а дебет счета 432 «Результат исполнения сметы по специальному фонду» с кредитом субсчетов счетов 81,82.

Оплата расходов за счет средств специального фонда осуществляется со специальных регистрационных счетов, открытых в органах Государственного казначейства ДНР.

Основанием для осуществления расходов являются платежные поручения, представленные бюджетной организацией, а также документы, подтверждающие целевое направление средств (счета, счета-фактуры, накладные, товарно-транспортные накладные, договоры, акты выполненных работ, тендерная документация и т. п.).

Оплата счетов производится только при наличии в органе государственного казначейства зарегистрированных обязательств (финансовых обязательств) и остатка средств на специальном регистрационном счете бюджетной организации.

Планом счетов для учета фактических расходов, осуществляемых бюджетным учреждением за счет средств специального фонда на содержание учреждения и другие мероприятия, предусмотренные специальным фондом данного учреждения, предусмотрен счет 81 «Расходы специального фонда».

На субсчете 811 «Расходы по средствам, полученным как плата за услуги» учитываются фактические расходы специального фонда, произведенные за счет поступлений, полученных учреждением согласно смете как плата за услуги. На этом субсчете учитываются расходы для проведения хозяйственной и/или производственной деятельности. При осуществлении расходов по средствам, полученным как плата за услуги, соблюдается тот же порядок, который установлен в отношении бюджетных средств.

На субсчете 812 «Расходы по другим источникам собственных поступлений» учитываются фактические расходы специального фонда по сметам учреждений в части других источников собственных поступлений. При расходовании средств, полученных по другим источникам собственных поступлений, соблюдается тот же порядок, который установлен в отношении бюджетных средств.

На субсчете 813 «Расходы по другим поступлениям специального фонда» учитываются фактические расходы специального фонда сметы учреждения в части других поступлений специального фонда. При осуществлении расходов по другим поступлениям специального фонда соблюдается тот же порядок, который установлен в отношении бюджетных средств.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.