Поделиться

Методы цен и ценообразования

С помощью цены реализуются основные результаты деятельности предприятия. Производство должно давать прибыль. Поэтому расчет, обоснование и установление цены товара в каждой конкретной рыночной ситуации имеют первоочередное значение. В обобщенном виде соображения товаропроизводителей относительно уровня цены на конкретный товар выглядит так.

С учетом изложенного выбирается метод ценообразования. В рыночной экономике на его выбор влияют различные факторы. К наиболее весомым можно отнести вид и характеристику товара, рыночную конъюнктуру. Состояние предприятия в отрасли.

Теперь определим, что такое метод.

Метод (от греч. method’s – путь, способ исследования, обучения) – совокупность приемов и операций познания и практической деятельности; способ достижения определенных результатов в познании и практики.

Применение того или иного метода определяется целью познавательной или практической деятельности.

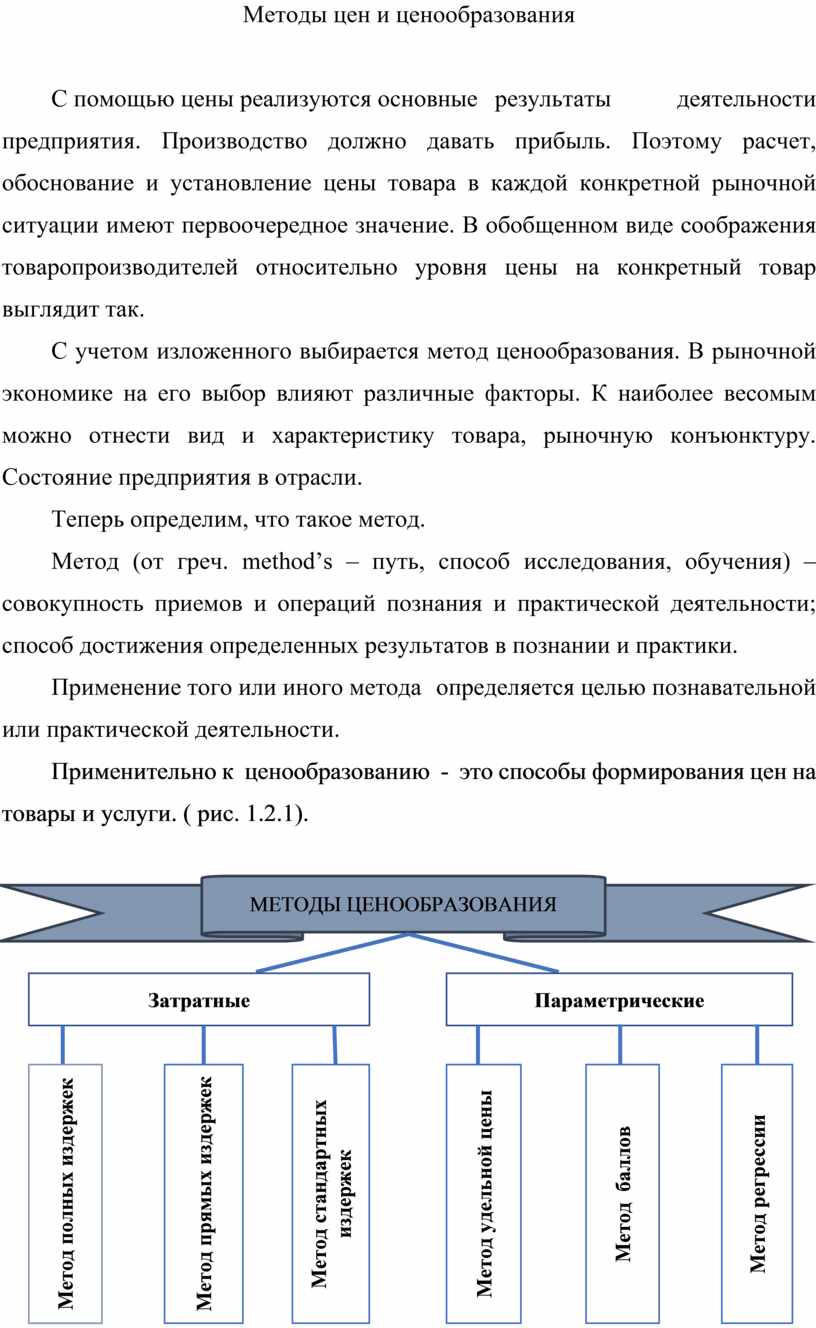

Применительно к ценообразованию - это способы формирования цен на товары и услуги. ( рис. 1.2.1).

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

|

|

|

|

Рисунок 1.2.1. Методы ценообразования

Различают затратные и параметрические методы ценообразования. Затратные методы основаны преимущественно на учете издержек производства и реализации продукции, параметрические — на учете технико-экономических параметров товаров.

К затратным методам ценообразования относятся:

- метод полных издержек;

- прямых издержек;

- стандартных издержек;

- метод, ориентированный на получение целевой прибыли;

- точка безубыточности;

- метод рентабельности инвестиции;

- метод структурной аналогии;

- агрегатный метод;

Метод полных издержек — это способ формирования цен на основе всех затрат, которые вне зависимости от своего происхождения списываются на единицу того или иного изделия. В соответствии с этим методом цена устанавливается прибавлением к валовым издержкам на единицу определенной продукции надбавки, соответствующей обычной для данной отрасли норме прибыли.

Ц пи = ВИ+НП , (1.2.2)

где Ц пи — цена, рассчитанная по методу полных издержек;

ВИ — валовые издержки;

НП — норма прибыли на единицу продукции.

Если за основу берется производственная себестоимость, то надбавка должна покрывать затраты на реализацию продукции и обеспечивать прибыль. В любом случае в надбавку включаются перекладываемые на покупателя косвенные налоги и таможенные пошлины.

Однако метод полных издержек имеет два больших недостатка:

1) при установлении цен не принимаются во внимание имеющийся спрос на товар и конкуренция на рынке, поэтому возможна ситуация, когда товар при данной цене не будет пользоваться спросом;

2) любой метод отнесения на себестоимость товара постоянных накладных расходов является условным. Постоянные издержки могут относиться на себестоимость пропорционально переменным издержкам, пропорционально затратам сырья, труда и т. п.

Тем не менее, этот метод наиболее распространен в практической работе и применяется на предприятиях с четко выраженной товарной дифференциацией для расчета цен по традиционным товарам, а также для установления цен на совершенно новые товары, не имеющие аналогов в мире. Кроме того, применение этого метода всеми предприятиями отрасли обеспечивает примерно одинаковый уровень цен, что уменьшает ценовую конкуренцию по сравнению с отраслями, в которых цены определяются непосредственно спросом.

Метод прямых издержек - способ формирования цен на основе определения прямых затрат исходя из конъюнктуры рынка, ожидаемых цен продажи. Практически все условно - переменные затраты зависят от объема выпускаемой продукции и рассматриваются как прямые. Поэтому данный метод называют также методом формирования цен по сокращенным затратам.

Основное преимущество метода заключается в возможности выявления наиболее выгодных видов продукции. Предполагается, что косвенные затраты практически не изменяются ни при замене одного изделия другим, ни при изменении в определенных пределах масштаба производства. Поэтому чем больше разница между ценой изделия и сокращенными затратами, тем выше валовая прибыль, а соответственно, и рентабельность. Таким образом, косвенные затраты не распределяются на конкретные изделия, в целом по предприятию они должны быть покрыты за счет валовой прибыли.

Этот метод позволяет управлять сокращенными затратами по отклонениям и требует проведения анализа сокращенной номенклатуры затрат, на основе которого можно определить «узкие места» производства и принять необходимые меры по повышению его рентабельности.

Метод стандартных издержек позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений фактических затрат, от, нормативных. Цену по этому методу можно рассчитать по формуле:

Ц ни =![]() і ±О+НП

, (1.2.3)

і ±О+НП

, (1.2.3)

где Ц ни - цена, рассчитанная по методу стандартных издержек;

НИ - стандартной издержки единицы продукции по 1-й статье затрат;

О - отклонение фактических затрат, от, стандартных.

Его преимущество состоит, в возможности управления затратами по отклонениям от норм, а не по их полной величине. Отклонения по каждой статье периодически соотносятся с финансовыми результатами, что позволяет контролировать не только затраты, но и прибыль. Наиболее сложным элементом системы стандартных издержек является определение стандартов затрат. Для формирования экономически обоснованных стандартов необходимо детальное изучение методов производства, технических характеристик и цен аналогичной продукции конкурентов, требований к данным изделиям, предъявляемых на мировом рынке, и т.п.

Метод, ориентированный на получение целевой прибыли базируется на том, что предприятие стремится установить цену на свой товар на таком уровне, который обеспечивал бы получение желаемого объема прибыли. Для того чтобы узнать необходимый объем прибыли, предприятие должно найти оптимальное количество товара, которое оно будет производить. Для этого следует рассмотреть разные варианты цены на продукцию, сопоставить их с объемами производства и возможной прибылью и выбрать оптимальный вариант. Первый шаг при определении цены данным методом - расчет точки безубыточности.

Точка безубыточности - это такой объем производства и реализации продукции, при котором предприятие не получает прибыль, но и не несет убытка. Точка безубыточности определяется как точка пересечения кривой общей выручки и кривой общих затрат. В точке безубыточности объем прибыли равен нулю.

Определение цены данным методом проходит в несколько этапов:

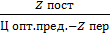

На первом этапе рассчитывается точка безубыточности в натуральном и стоимостном выражении. Точка безубыточности в стоимостном выражении определяется по формуле:

ТБД =

![]() Ц опт. пред , (1.2.2)

Ц опт. пред , (1.2.2)

где ТБД - точка безубыточности в стоимостном выражении, руб.;

Z nоcт. - постоянные издержки производства всего объема продукции, руб./шт.;

Ц опт. пред. - оптовая цена единицы продукции предприятия, руб./шт.;

Z nep. - средние переменные издержки, руб./шт.

Точка безубыточности в натуральном выражении определяется по формуле:

ТБН =  ,

(1.2.3)

,

(1.2.3)

где ТБН - точка безубыточности в натуральном выражении.

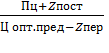

На втором этапе рассчитывается цена единицы продукции. Оптовая цена предприятия за единицу продукции (Ц опт. пред) при заданном объеме продаж и

целевой прибыли определяется по формуле:

Ц опт. пред =  +

+![]() пер , (1.2.4)

пер , (1.2.4)

где V пл. - заданный объем продаж, шт.;

П ц - целевая прибыль предприятия за определенный промежуток времени, руб./шт.

Объем производства продукции (V пл.) при заданном объеме прибыли (Пц) рассчитывается по формуле:

Vпл. =  , (1.2.5)

, (1.2.5)

Основным недостатком метода определения цены на основе анализа безубыточности является то, что не учитывается взаимосвязь цены товара и фактического спроса.

Метод рентабельности инвестиций - единственный метод, учитывающий платность финансовых ресурсов. Основная задача данного метода состоит в том, чтобы оценить полные затраты при различных программах производства товара и определить объем выпуска, реализация которого по определенной цене позволит окупить соответствующие капиталовложения. Устанавливаемая надбавка к издержкам производства включает процент дохода на инвестированный капитал. Цену можно рассчитать по формуле:

ЦРИ = ВИ + ω × К / V , (1.2.6)

где Ц РИ- цена, рассчитанная по методу целевой прибыли;

ВИ - валовые издержки единицы продукции;

К - инвестиционный капитал;

ω - процент дохода;

V - объем реализации продукции в натуральном выражении.

Данный метод применяется на предприятиях с разнообразным ассортиментом изделий, каждое из которых требует своих переменных затрат. Используется как для традиционных товаров с установившейся ценой, так и для новых изделий. Применяется успешно при принятии решений о величине объема производства нового для предприятия товара с известной рыночной ценой.

Метод структурной аналогии. Суть данного метода заключается в том, что при установлении цены нового товара определяют структурную формулу цены по его аналогу. Для этого используют фактические или статистические данные о доле основных элементов в цене или себестоимости аналогичного товара. Если возможно точно определить для нового товара один из элементов цены, например материальные затраты, нормы расхода и т. п., то, перенося структуру аналога на новый товар, можно рассчитать ориентировочную цену.

Используя данный метод для расчета цен по однотипной продукции на основе статистического материала, определяется структура ее себестоимости. Зная абсолютную величину соответствующих затрат по новому изделию, рассчитывают его себестоимость:

С н = С м / А м × 100% , (1.2.7)

где С м - материальные затраты на единицу нового изделия;

А м - удельный вес материальных затрат в себестоимости по аналогичной группе изделий.

Данные о структуре затрат и цен могут использоваться при установлении скользящих цен на сложное оборудование производственного назначения, которое требует длительного изготовления.

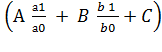

Зависимость конечной цены от изменения цен материалов и ставок заработной платы можно представить в виде следующей формулы скольжения:

Ц1 = Ц0  , (1.2.8)

, (1.2.8)

где Ц1 - цена продукции в период скольжения;

Ц0 - базисная цена продукции;

А - доля в цене материальных затрат;

а0 - базисная цена материалов;

а1 - цена материалов в период скольжения;

В - доля в цене заработной платы;

Ь1 - ставка заработной платы в период скольжения;

Ь0 - базисная ставка заработной платы;

С - доля в цене других элементов затрат.

Агрегатный метод применяют при определении уровня цен на промышленные агрегаты и на любые товары народного потребления, состоящие из разных сочетаний отдельных предметов, узлов или комплектующих изделий, цены и себестоимость которых известны, например, сервизы. Метод заключается в суммировании себестоимости или цен отдельных конструктивных частей или узлов изделия с добавлением стоимости оригинальных узлов или деталей. Цену рассчитывают по формуле:

Ц а = ![]() р ,

(1.2.9)

р ,

(1.2.9)

где Ц а - цена, рассчитанная по агрегатному методу;

Ц р - цена конструктивных элементов или отдельных предметов;

п - количество элементов.

В отечественной практике затратные методы применяются при

установлении цен:

- на принципиально новую продукцию, когда ее невозможно сопоставит с выпускаемой продукцией, и недостаточно известна величина спроса;

- продукцию, производимую по разовым заказам с индивидуальными особенностями производства;

- товары и услуги, спрос на которые ограничен платежеспособностью населения.

Основными недостатками рассмотренных методов расчета уровня цен являются то, что они отражают в основном различия в издержках и слабо увязаны с потребительскими свойствами, качеством и эффективностью использования даже взаимозаменяемой продукции.

К параметрическим методам ценообразования относятся:

- балловый метод;

- метод удельных показателей;

- метод регрессионного анализа.

Балловый метод основан на использовании экспертных оценок значимости технико-экономических и потребительских параметров изделий, входящих в конкретную группу продукции.

На основе экспертных оценок значимости параметров изделий для потребителей каждому параметру присваивается определенное число баллов, суммирование которых дает интегральную оценку технико-экономического уровня изделия.

Определение цен балловым методом осуществляется в несколько этапов:

1. Выбирают технико-экономические и потребительские параметры группы изделий.

2. Определяют число баллов по каждому выбранному варианту.

3. Определяют стоимостную оценку одного балла.

4. Устанавливают цену изделия по формуле:

Ц н =![]() Б ні × У і ) × СО

, (1.2.10)

Б ні × У і ) × СО

, (1.2.10)

где Ц н - цена нового изделия;

п - количество оцениваемых параметров;

Б ні- балловая оценка 1-гo параметра нового изделия;

У - удельный вес 1-гo параметра изделия ;

СО - стоимостная оценка одного балла.

Стоимостную оценку одного балла определяют по формуле:

СО = Ц б /![]() бі × У і ,

(1.2.11)

бі × У і ,

(1.2.11)

где Ц б - цена базового изделия-эталона;

Б бi - балловая оценка 1-гo параметра базового изделия- эталона.

Условия, которые необходимо соблюдать при использовании баллового метода, следующие:

- изделия, на которые устанавливаются цены, должны предназначаться для удовлетворения одинаковых потребностей;

- изделия, составляющие определенную группу, должны иметь однородный технологический процесс изготовления;

- все изделия должны быть сопоставимы по технико-экономическим и потребительским параметрам.

Несмотря на то, что данный метод допускает субъективизм при экспертном выборе, базы сопоставления и оценки уровня качества изделий, его целесообразно применять при формировании цен на продовольственные товары, оцениваемые по органолептическим свойствам.

Метод удельных показателей используется для обоснования уровня и соотношения цен изделий, полезный эффект которых достаточно полно характеризуется одним параметром. Удельные показатели отражают цену единицы основного технико-экономического параметра. Такими параметрами являются: производительность, емкость, содержание полезных компонентов и др.

Удельные показатели — частное от деления себестоимости или цены на значение основного качественного параметра по каждому изделию данного параметрического ряда.

Общий вид формулы, по которой определяется цена на новое изделие, может иметь вид:

Ц н = Ц уд × П г × К торм ± Д , (1.2.12)

где П г - количественное значение главного параметра нового изделия;

Ц уд - цена единицы основного параметра;

Д - доплаты, отражающие изменение других потребительских свойств нового изделия;

К торм - коэффициент торможения, понижающий коэффициент, используемый фирмой для того, чтобы, сделать приобретение своего товара более выгодным для покупателей, чем товара конкурентов.

Метод регрессионного анализа используется для расчета цен на продукцию, характеризующуюся комплексом технико-экономических и потребительских параметров. Основное назначение данного метода - определение зависимости изменения цены продукции от изменения технико-экономических параметров продукции. Для расчета цены применяется формула:

Ц = f ( X 1, X 2,.. X п ) , (1.2.13)

где Х 1, Х 2,.. Х п - параметры изделия;

п - количество параметров 1 -го изделия.

В состав отобранных параметров должны входить те, которые значатся в стандартах и технических условиях. Совокупность отобранных параметров должна достаточно полно характеризовать конструктивные, технологические и эксплуатационные свойства изделий.

К методам расчета цены с ориентацией на конкуренцию относятся:

- определение цены путем следования за розничными ценами;

- следование за ценами фирмы-лидера;

- использование первичных, принятых на данном рынке цен

-установление престижных цен;

- состязательный метод, применяемый на рынках.

Фирме необходимо знать цены и качество товаров своих конкурентов. Изучив их, фирма решает вопрос о собственном ценообразовании. Если ее товар аналогичен товарам основного конкурента, то она должна назначить цену, близкую к цене товара - конкурента, во избежание потери сбыта. Если качество ее товаров выше, чем аналогичных товаров конкурентов, то целесообразно и цены назначать выше; если качество ниже, то и цены должны быть ниже, чем у конкурентов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.