Поделиться

МОДЕЛИРОВАНИЕ ПРИНЯТИЯ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ С УЧЕТОМ рефлексивной ОСОБЕННОСТЕЙ агентов

Финансовые рынки являются неотъемлемой частью любой экономической системы, без которой невозможно эффективное распределение ресурсов. Концепции классической теории рынка капитала, которая принимает во внимание фундаментальные факторы, часто не рассматривают поведенческие аспекты принятия решений экономическими агентами.

Агентное моделирование позволяет учитывать психологические особенности принятия решений экономическими субъектами с учетом рефлексивной поведения. В то же время оно позволяет индивидуально задавать параметры для каждого отдельного агента и никак не ограничивает общее количество различных участников рынка. Поведенческие модели, как и математические, описывают мир через формулы, которые применяются к группам агентов. Агентное моделирования описывает мир через алгоритмы и стратегии принятия решений, применяемых каждым агентом индивидуально. Это можно сравнить с созданием виртуального мира, в котором каждый участник руководствуется собственными правилами поведения, имеет собственные стратегии, цели и планы, а результат в итоге может выйти одновременно красивый и непредсказуемый.

Исследованию моделирования экономических процессов посвящены работы многих ученых, в частности таких как Г. Марковиц, Т. Ким, Г. Аксельрод, Дж. Холланд, М. Леви, Г. Леви, Дж. Х. Миллер, С. Соломон, Т. Люкс, М. Марчезе, Е. Зищанг, С. Чен, Е. Зищанг, М. Грубер, А. Бахтизин, В. Гужва, А. Шарапов и другие [1]. В течение последних десятилетий бурно развиваются исследования агентно-ориентированного подхода к построению моделей.

Агентное моделирования заключается в моделировании агентов по определенным правилам рефлексивной поведения и принятия решений, на основании которых агент может действовать независимо и вступать во взаимоотношения с другими агентами, рефлексивно оценивая их возможное влияние.

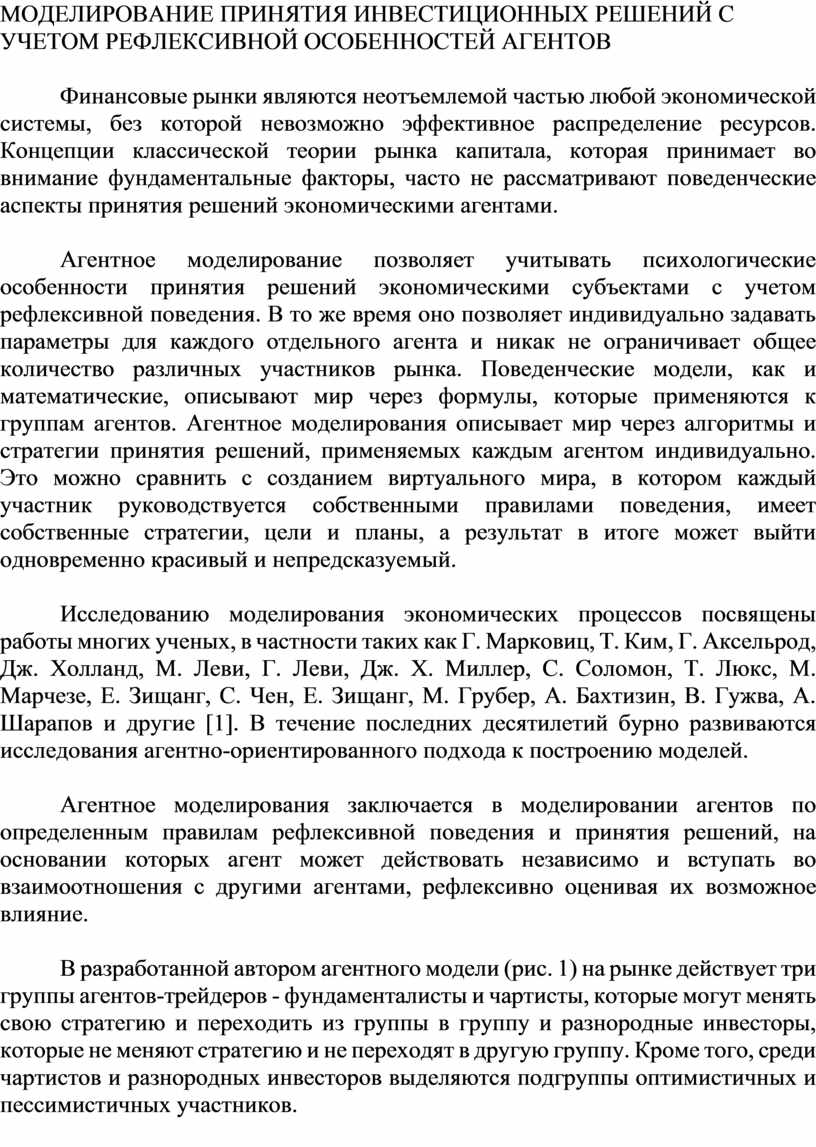

В разработанной автором агентного модели (рис. 1) на рынке действует три группы агентов-трейдеров - фундаменталисты и чартисты, которые могут менять свою стратегию и переходить из группы в группу и разнородные инвесторы, которые не меняют стратегию и не переходят в другую группу. Кроме того, среди чартистов и разнородных инвесторов выделяются подгруппы оптимистичных и пессимистичных участников.

Рис. 1. Динамика изменения рыночной цены акции в модели Люкса-Марчезе с моделью разнородных инвесторов

Источник: разработано автором

По результатам компьютерной симуляции получено прогноз динамики индекса настроений чартистов, как соотношение между оптимистично и пессимистично настроенными агентами, прогнозные значения объемов рынка и общей доходности актива.

Сравнение полученных результатов с ценовой динамикой рынка показало, что моделирование фондового рынка методами агентно-ориентированного подхода является эффективным и может быть использовано для прогнозирования динамики украинского фондового рынка или его отдельных составляющих в условиях высокой волатильности и резкого изменения настроений трейдеров, что характерно для отечественных реалий.

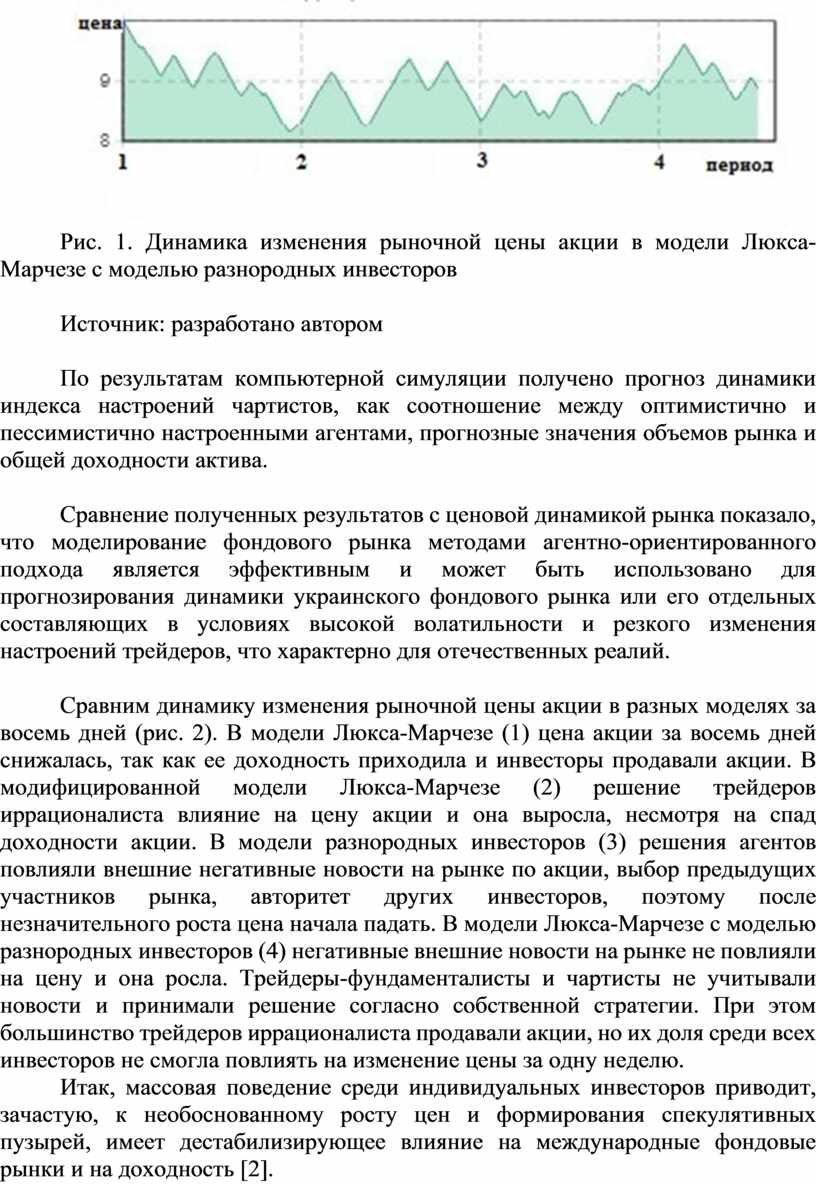

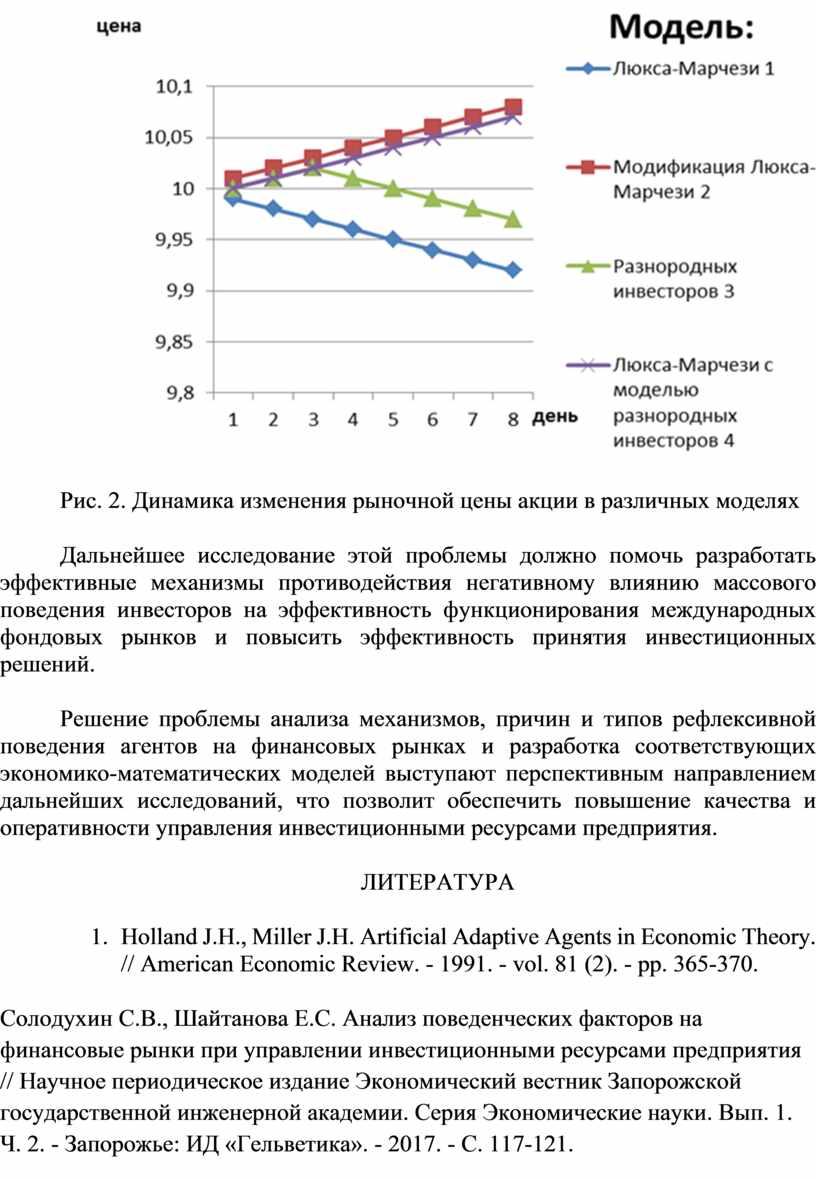

Сравним динамику изменения рыночной цены акции в разных моделях за восемь дней (рис. 2). В модели Люкса-Марчезе (1) цена акции за восемь дней снижалась, так как ее доходность приходила и инвесторы продавали акции. В модифицированной модели Люкса-Марчезе (2) решение трейдеров иррационалиста влияние на цену акции и она выросла, несмотря на спад доходности акции. В модели разнородных инвесторов (3) решения агентов повлияли внешние негативные новости на рынке по акции, выбор предыдущих участников рынка, авторитет других инвесторов, поэтому после незначительного роста цена начала падать. В модели Люкса-Марчезе с моделью разнородных инвесторов (4) негативные внешние новости на рынке не повлияли на цену и она росла. Трейдеры-фундаменталисты и чартисты не учитывали новости и принимали решение согласно собственной стратегии. При этом большинство трейдеров иррационалиста продавали акции, но их доля среди всех инвесторов не смогла повлиять на изменение цены за одну неделю.

Итак, массовая поведение среди индивидуальных инвесторов приводит, зачастую, к необоснованному росту цен и формирования спекулятивных пузырей, имеет дестабилизирующее влияние на международные фондовые рынки и на доходность [2].

Рис. 2. Динамика изменения рыночной цены акции в различных моделях

Дальнейшее исследование этой проблемы должно помочь разработать эффективные механизмы противодействия негативному влиянию массового поведения инвесторов на эффективность функционирования международных фондовых рынков и повысить эффективность принятия инвестиционных решений.

Решение проблемы анализа механизмов, причин и типов рефлексивной поведения агентов на финансовых рынках и разработка соответствующих экономико-математических моделей выступают перспективным направлением дальнейших исследований, что позволит обеспечить повышение качества и оперативности управления инвестиционными ресурсами предприятия.

ЛИТЕРАТУРА

1. Holland J.H., Miller J.H. Artificial Adaptive Agents in Economic Theory. // American Economic Review. - 1991. - vol. 81 (2). - pp. 365-370.

2. Солодухин С.В., Шайтанова Е.С. Анализ поведенческих факторов на финансовые рынки при управлении инвестиционными ресурсами предприятия // Научное периодическое издание Экономический вестник Запорожской государственной инженерной академии. Серия Экономические науки. Вып. 1. Ч. 2. - Запорожье: ИД «Гельветика». - 2017. - С. 117-121.

3.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.