Поделиться

Облік вибуття (списання) виробничих запасів

У відповідності до П(С)БО списання виробничих запасів може відбуватися з наступних причин:

- відпуск у виробництво та на інші потреби підприємства

- реалізація на сторону

- передача до статутного капіталу іншого підприємства

- списання у зв’язку з невідповідністю запасів критеріям визнання активу

- списання у зв’язку із псуванням, розкраданням

- безоплатна передача

При витрачанні запасів вони оцінюються за одним із таких методів:

- ідентифікована собівартість,

- середньозважена собівартість,

- метод FIFO,

- нормативні витрати,

- ціни продажу.

Ідентифікована собівартість – власна собівартість одиниці виробничих запасів.

Середньозважена собівартість визначається відношенням сумарної вартості таких виробничих запасів на їх сумарну кількість, враховуючи залишки на початок місяця:

Метод ФІФО передбачає списання запасів першими ті, що надійшли на

підприємство першими.

Метод нормативних витрат передбачає застосування нормативних витрат на одиницю продукції (робіт, послуг), які встановлені підприємством.

Оцінка за ціною продажу заснована на застосуванні підприємствами роздрібної торгівлі середнього проценту торговельної націнки товарів. Собівартість визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і суми торговельної націнки на ці товари.

Облік вибуття ВЗ ведеться за кредитом субрахунків до рах. 20 «Виробничі запаси».

1) Відпуск ВЗ у виробництво та на інші потреби підприємства

Відповідно до П(С)БО 9 підприємство має право вибору методу оцінки при списанні матеріалів.

Приклад списання матеріалів на виробництво продукції за методом FIFO.

Скласти бухгалтерські проводки, виконати розрахунки. Залишок ВЗ на початок місяця 80 шт.х12=960 Протягом місяця виробничі запаси:

|

Дата |

Надійшли |

Вибули |

|

01.01.10 |

|

|

|

12.01.10 |

100 |

|

|

16.01.10 |

|

60 |

|

18.01.10 |

40 |

|

|

24.01.10 |

|

30 |

Рішення:

|

Термін |

Залишок |

Надійшло |

Вибуло |

Залишок |

||||||||

|

кть |

ціна |

сума |

кть |

ціна |

сума |

кть |

ціна |

сума |

кть |

ціна |

сума |

|

|

01.01.10 |

80 |

12 |

960 |

|

|

|

|

|

|

80 |

12 |

960 |

|

12.01.10 |

|

|

|

100 |

15 |

1500 |

100 |

15 |

1500 |

|||

|

16.01.10 |

|

|

|

|

|

|

60 |

12 |

720 |

20 |

12 |

240 |

|

|

|

|

|

100 |

15 |

1500 |

||||||

|

18.01.10 |

|

|

|

40 |

18 |

720 |

|

|

|

20 |

12 |

240 |

|

|

|

|

|

100 |

15 |

1500 |

||||||

|

|

|

|

|

40 |

18 |

720 |

||||||

|

24.01.10 |

|

|

|

|

|

|

20 10 |

12 15 |

240 150 |

90 40 |

15 18 |

1350 720 |

|

Сума |

80 |

|

960 |

140 |

|

2220 |

90 |

|

1110 |

130 |

|

2070 |

![]()

![]()

![]()

![]()

![]() Приклад списання

матеріалів на виробництво продукції за середньозваженою собівартістю, використовуючи попередні

дані:

Приклад списання

матеріалів на виробництво продукції за середньозваженою собівартістю, використовуючи попередні

дані:

14,3636 – середньозважена собівартість одиниці ВЗ, 14,36 1100=15799,96 – середньозважена собівартість списаних ВЗ.

2) Облік ТЗВ

Для визначення фактичної собівартості списаних ВЗ необхідно враховувати вартість транспортних послуг.

До первісної вартості ВЗ, що надійшли від постачальника, включаються транспортно-заготівельні витрати. А тому при списанні ВЗ у виробництво, списуються відповідні транспортно-заготівельні витрати (ТЗВ).

![]() До складу

ТЗВ відносяться:

До складу

ТЗВ відносяться:

витрати на заготівлю,

вантажно-розвантажувальні роботи виконані сторонніми організаціями, вантажно-розвантажувальні роботи виконані власними силами (з/п робочим),

![]() вартість транспортних послуг на доставку матеріалів включаючи

страхування ризиків,

вартість транспортних послуг на доставку матеріалів включаючи

страхування ризиків,

![]() інші витрати підприємства з доставки матеріалів

власними силами (вартість

бензину для машини,

з/п водіям, оплата відрядження експедитора).

інші витрати підприємства з доставки матеріалів

власними силами (вартість

бензину для машини,

з/п водіям, оплата відрядження експедитора).

ТЗВ накопичуються на протязі місяця на аналогічному, з обліку ВЗ, субрахунку до рахунка 20 «Виробничі запаси», або на аналітичному рахунку до відповідних субрахунків. Наприклад матеріали обліковуються на рах. 201

«Сировина і матеріали», а тому ТЗВ при надходженні матеріалів також будуть обліковуватися за рах. 201 «ТЗВ на сировину і матеріали»; або бензин – рах. 203.01.01, ТЗВ – рах. 203.01.02.

П(С) БО 9 передбачає 2 варіанти розподілу ТЗВ:

1. Метод прямого розподілу.

2. Метод розподілу за середнім %.

Сутність 1-го методу полягає в тому, що транспортні витрати розподіляють між одиницями придбаних ВЗ у вартісному, кількісному або у ваговому співвідношенні в момент придбання ВЗ..

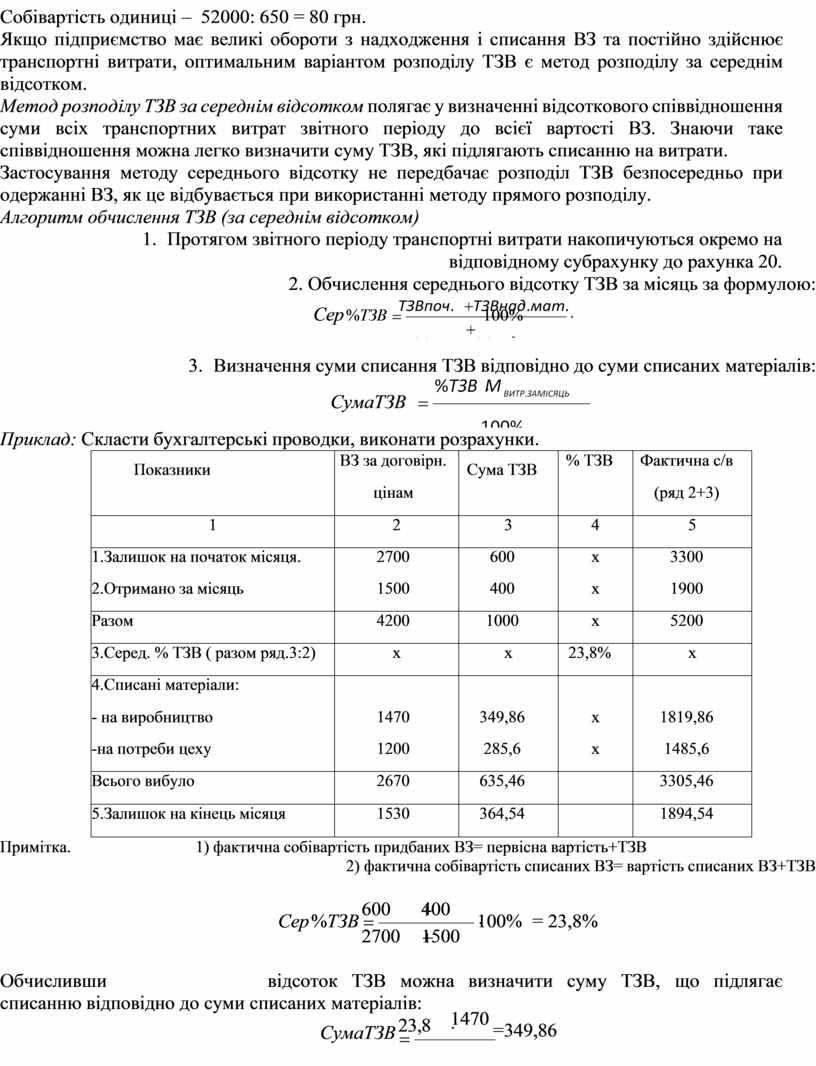

![]() Наприклад - підприємство придбало партію

матеріалів на суму 60 000 грн. (в.т. ПДВ – 10 000) в кількості 650 одиниць були понесені підприємством транспортні витрати з доставки матеріалів в сумі 2400 грн. ( в

т.ч. ПДВ 400 грн.). Розрахуємо первісну

вартість придбаних матеріалів.

Наприклад - підприємство придбало партію

матеріалів на суму 60 000 грн. (в.т. ПДВ – 10 000) в кількості 650 одиниць були понесені підприємством транспортні витрати з доставки матеріалів в сумі 2400 грн. ( в

т.ч. ПДВ 400 грн.). Розрахуємо первісну

вартість придбаних матеріалів.

1. Вартість матеріалу - 50 000 грн.

2. Вартість ТЗВ - 2000 грн. 52 000 грн.

Собівартість одиниці – 52000: 650 = 80 грн.

Якщо підприємство має великі обороти з надходження і списання ВЗ та постійно здійснює транспортні витрати, оптимальним варіантом розподілу ТЗВ є метод розподілу за середнім відсотком.

Метод розподілу ТЗВ за середнім відсотком полягає у визначенні відсоткового співвідношення суми всіх транспортних витрат звітного періоду до всієї вартості ВЗ. Знаючи таке співвідношення можна легко визначити суму ТЗВ, які підлягають списанню на витрати.

Застосування методу середнього відсотку не передбачає розподіл ТЗВ безпосередньо при одержанні ВЗ, як це відбувається при використанні методу прямого розподілу.

Алгоритм обчислення ТЗВ (за середнім відсотком)

1. Протягом звітного періоду транспортні витрати накопичуються окремо на відповідному субрахунку до рахунка 20.

2. ![]() Обчислення середнього відсотку ТЗВ за місяць

за формулою:

Обчислення середнього відсотку ТЗВ за місяць

за формулою:

Сер %ТЗВ

100%

3. ![]() Визначення суми списання ТЗВ відповідно до суми списаних

матеріалів:

Визначення суми списання ТЗВ відповідно до суми списаних

матеріалів:

СумаТЗВ

Приклад: Скласти бухгалтерські проводки, виконати розрахунки.

|

Показники |

ВЗ за договірн. цінам |

Сума ТЗВ |

% ТЗВ |

Фактична с/в (ряд 2+3) |

|

1 |

2 |

3 |

4 |

5 |

|

1.Залишок на початок місяця. |

2700 |

600 |

х |

3300 |

|

2.Отримано за місяць |

1500 |

400 |

х |

1900 |

|

Разом |

4200 |

1000 |

х |

5200 |

|

3.Серед. % ТЗВ ( разом ряд.3:2) |

х |

х |

23,8% |

х |

|

4.Списані матеріали: |

|

|

|

|

|

- на виробництво |

1470 |

349,86 |

х |

1819,86 |

|

-на потреби цеху |

1200 |

285,6 |

х |

1485,6 |

|

Всього вибуло |

2670 |

635,46 |

|

3305,46 |

|

5.Залишок на кінець місяця |

1530 |

364,54 |

|

1894,54 |

Примітка. 1) фактична собівартість придбаних ВЗ= первісна вартість+ТЗВ

2) фактична собівартість списаних ВЗ= вартість списаних ВЗ+ТЗВ

Сер %ТЗВ

600

![]() 2700

2700

400

1500

100%

= 23,8%

![]() Обчисливши відсоток ТЗВ можна визначити суму ТЗВ, що підлягає списанню відповідно до суми списаних матеріалів:

Обчисливши відсоток ТЗВ можна визначити суму ТЗВ, що підлягає списанню відповідно до суми списаних матеріалів:

СумаТЗВ

23,8

1470 =349,86

![]() 100%

100%

СумаТЗВ

23,8

1200 = 285,6

100%

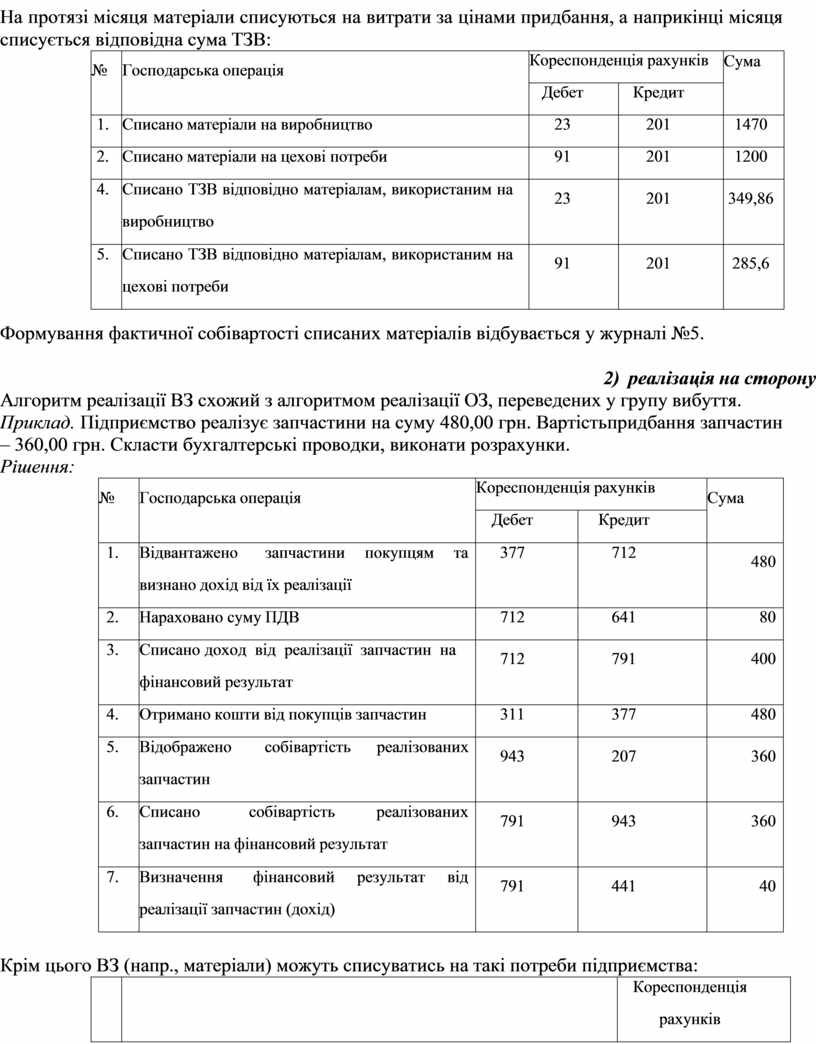

Порядок формування фактичної собівартості витрачених матеріалів у синтетичному обліку.

На протязі місяця матеріали списуються на витрати за цінами придбання, а наприкінці місяця списується відповідна сума ТЗВ:

|

№ |

Господарська операція |

Кореспонденція рахунків |

Сума |

|

|

Дебет |

Кредит |

|||

|

1. |

Списано матеріали на виробництво |

23 |

201 |

1470 |

|

2. |

Списано матеріали на цехові потреби |

91 |

201 |

1200 |

|

4. |

Списано ТЗВ відповідно матеріалам, використаним на виробництво |

23 |

201 |

349,86 |

|

5. |

Списано ТЗВ відповідно матеріалам, використаним на цехові потреби |

91 |

201 |

285,6 |

Формування фактичної собівартості списаних матеріалів відбувається у журналі №5.

3) реалізація на сторону

Алгоритм реалізації ВЗ схожий з алгоритмом реалізації ОЗ, переведених у групу вибуття.

Приклад. Підприємство реалізує запчастини на суму 480,00 грн. Вартість придбання запчастин – 360,00 грн. Скласти бухгалтерські проводки, виконати розрахунки.

Рішення:

|

№ |

Господарська операція |

Кореспонденція рахунків |

Сума |

|

|

Дебет |

Кредит |

|||

|

1. |

Відвантажено запчастини покупцям та визнано дохід від їх реалізації |

377 |

712 |

480 |

|

2. |

Нараховано суму ПДВ |

712 |

641 |

80 |

|

3. |

Списано доход від реалізації запчастин на фінансовий результат |

712 |

791 |

400 |

|

4. |

Отримано кошти від покупців запчастин |

311 |

377 |

480 |

|

5. |

Відображено собівартість реалізованих запчастин |

943 |

207 |

360 |

|

6. |

Списано собівартість реалізованих запчастин на фінансовий результат |

791 |

943 |

360 |

|

7. |

Визначення фінансовий результат від реалізації запчастин (дохід) |

791 |

441 |

40 |

Крім цього ВЗ (напр., матеріали) можуть списуватись на такі потреби підприємства:

|

№ |

Господарська операція |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

||

|

1. |

Списано матеріали на виготовлення нових зразків продукції |

39 |

201 |

|

2. |

Списано матеріали на виправлення бракованої продукції |

24 |

201 |

|

3. |

Списано матеріали на пакування готової продукції на складі |

93 |

201 |

|

4. |

Списано матеріали на пакування готової продукції в цеху основного виробництва |

23 |

201 |

|

5. |

Списано матеріали на дослідження НА |

941 |

201 |

|

6. |

Списано матеріали на виготовлення ОЗ |

152 |

201 |

|

7. |

Списано матеріали на утримання об’єктів житлово-комунального |

949 |

201 |

|

|

та соціального призначення |

|

|

4) Інші випадки списання матеріалів з балансу підприємства:

|

№ |

Господарська операція |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

||

|

1. |

Списано матеріали у зв’язку з невідповідністю запасів до критеріїв визнання активу |

946 |

201 |

|

2. |

Списано матеріали у зв’язку з виявленою нестачею підчас проведення інвентаризації |

947 |

201 |

|

3. |

Безкоштовно передані матеріали |

949 |

201 |

|

4. |

Нараховано податкове зобов’язання з ПДВ при безкоштовній передачі |

949 |

641 |

|

5. |

Списано матеріали, як внесок до статутного капіталу іншого підприємства |

14 |

201 |

|

6. |

Списано матеріали в наслідок стихійного лиха |

99 |

201 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.