Поделиться

Оборотні відомості за рахунками аналітичного обліку, їх види, порядок складання та призначення. Поняття про сальдові відомості

Для перевірки правильності ведення аналітичного обліку складаються аналітичні оборотні відомості. Вони складаються на підставі даних поточного аналітичного обліку за звітний період (місяць).

Аналітичні оборотні відомості складаються по кожній групі аналітичних рахунків, об'єднаних одним певним синтетичним рахунком, тобто цих відомостей буде складатись стільки, скільки є синтетичних рахунків, що мають аналітичні.

Оборотні відомості по рахунках аналітичного обліку різні за будовою, що зумовлено особливостями обліковуваних на рахунках об'єктів. Так, аналітичний облік запасів ведеться в натуральних і грошових вимірниках, тому і в оборотних відомостях по цих аналітичних рахунках передбачено графи для запису кількості, ціни і вартості. Початкові і кінцеві залишки по цих рахунках можуть бути тільки по дебету тому для них відводиться тільки одна графа.

По тих рахунках, де облік ведеться тільки в грошових вимірниках (рахунки, що обліковують розрахунки з дебіторами, зобов'язання, власний капітал і інші.) в аналітичних оборотних відомостях передбачені графи лише для грошового вимірника. Сальдо по цих рахунках може бути дебетове і кредитове, тому для запису залишків відводиться по дві графи.

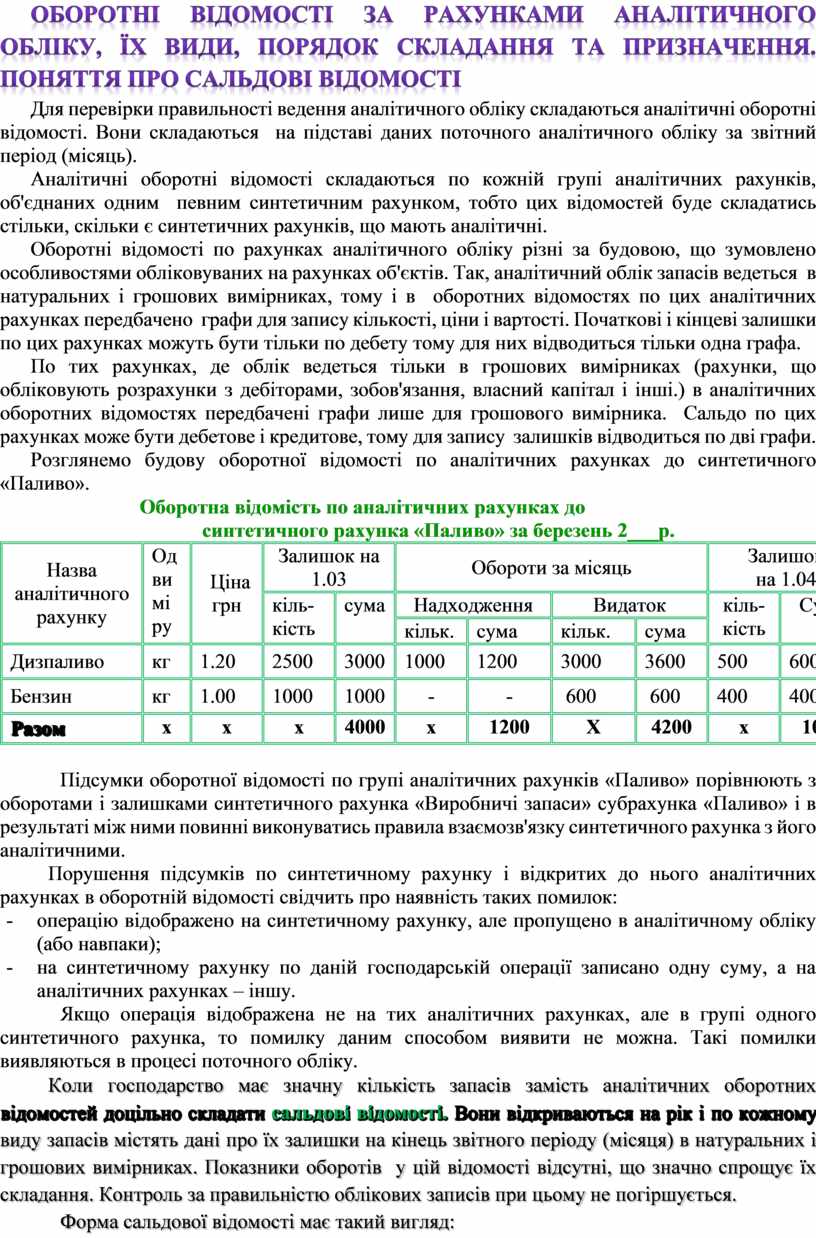

Розглянемо будову оборотної відомості по аналітичних рахунках до синтетичного «Паливо».

Оборотна відомість по аналітичних рахунках до синтетичного рахунка «Паливо» за березень 2___р.

|

Назва аналітичного рахунку |

Од ви мі ру |

Ціна грн |

Залишок на 1.03 |

Обороти за місяць |

Залишок на 1.04 |

|||||

|

кіль- кість |

сума |

Надходження |

Видаток |

кіль- кість |

Сума |

|||||

|

кільк. |

сума |

кільк. |

сума |

|||||||

|

Дизпаливо |

кг |

1.20 |

2500 |

3000 |

1000 |

1200 |

3000 |

3600 |

500 |

600 |

|

Бензин |

кг |

1.00 |

1000 |

1000 |

- |

- |

600 |

600 |

400 |

400 |

|

Разом |

х |

х |

х |

4000 |

х |

1200 |

Х |

4200 |

х |

1000 |

Підсумки оборотної відомості по групі аналітичних рахунків «Паливо» порівнюють з оборотами і залишками синтетичного рахунка «Виробничі запаси» субрахунка «Паливо» і в результаті між ними повинні виконуватись правила взаємозв'язку синтетичного рахунка з його аналітичними.

Порушення підсумків по синтетичному рахунку і відкритих до нього аналітичних рахунках в оборотній відомості свідчить про наявність таких помилок:

- операцію відображено на синтетичному рахунку, але пропущено в аналітичному обліку (або навпаки);

- на синтетичному рахунку по даній господарській операції записано одну суму, а на аналітичних рахунках – іншу.

Якщо операція відображена не на тих аналітичних рахунках, але в групі одного синтетичного рахунка, то помилку даним способом виявити не можна. Такі помилки виявляються в процесі поточного обліку.

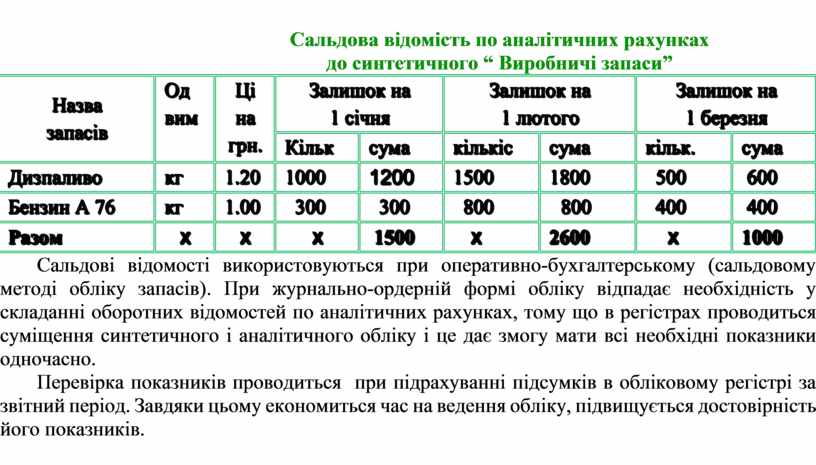

Коли господарство має значну кількість запасів замість аналітичних оборотних відомостей доцільно складати сальдові відомості. Вони відкриваються на рік і по кожному виду запасів містять дані про їх залишки на кінець звітного періоду (місяця) в натуральних і грошових вимірниках. Показники оборотів у цій відомості відсутні, що значно спрощує їх складання. Контроль за правильністю облікових записів при цьому не погіршується.

Форма сальдової відомості має такий вигляд:

Сальдова відомість по аналітичних рахунках

до синтетичного “ Виробничі запаси”

|

Назва запасів |

Од вим |

Ці на грн. |

Залишок на 1 січня |

Залишок на 1 лютого |

Залишок на 1 березня |

І тд |

|||

|

Кільк |

сума |

кількіс |

сума |

кільк. |

сума |

|

|||

|

Дизпаливо |

кг |

1.20 |

1000 |

1200 |

1500 |

1800 |

500 |

600 |

|

|

Бензин А 76 |

кг |

1.00 |

300 |

300 |

800 |

800 |

400 |

400 |

|

|

Разом |

х |

х |

х |

1500 |

х |

2600 |

х |

1000 |

|

Сальдові відомості використовуються при оперативно-бухгалтерському (сальдовому методі обліку запасів). При журнально-ордерній формі обліку відпадає необхідність у складанні оборотних відомостей по аналітичних рахунках, тому що в регістрах проводиться суміщення синтетичного і аналітичного обліку і це дає змогу мати всі необхідні показники одночасно.

Перевірка показників проводиться при підрахуванні підсумків в обліковому регістрі за звітний період. Завдяки цьому економиться час на ведення обліку, підвищується достовірність його показників.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.