Поделиться

Оборотні відомості за рахунками синтетичного обліку, їх види, порядок складання та призначення

Для контролю за правильністю й відповідністю записів по рахунках щомісяця складаються оборотні відомості.

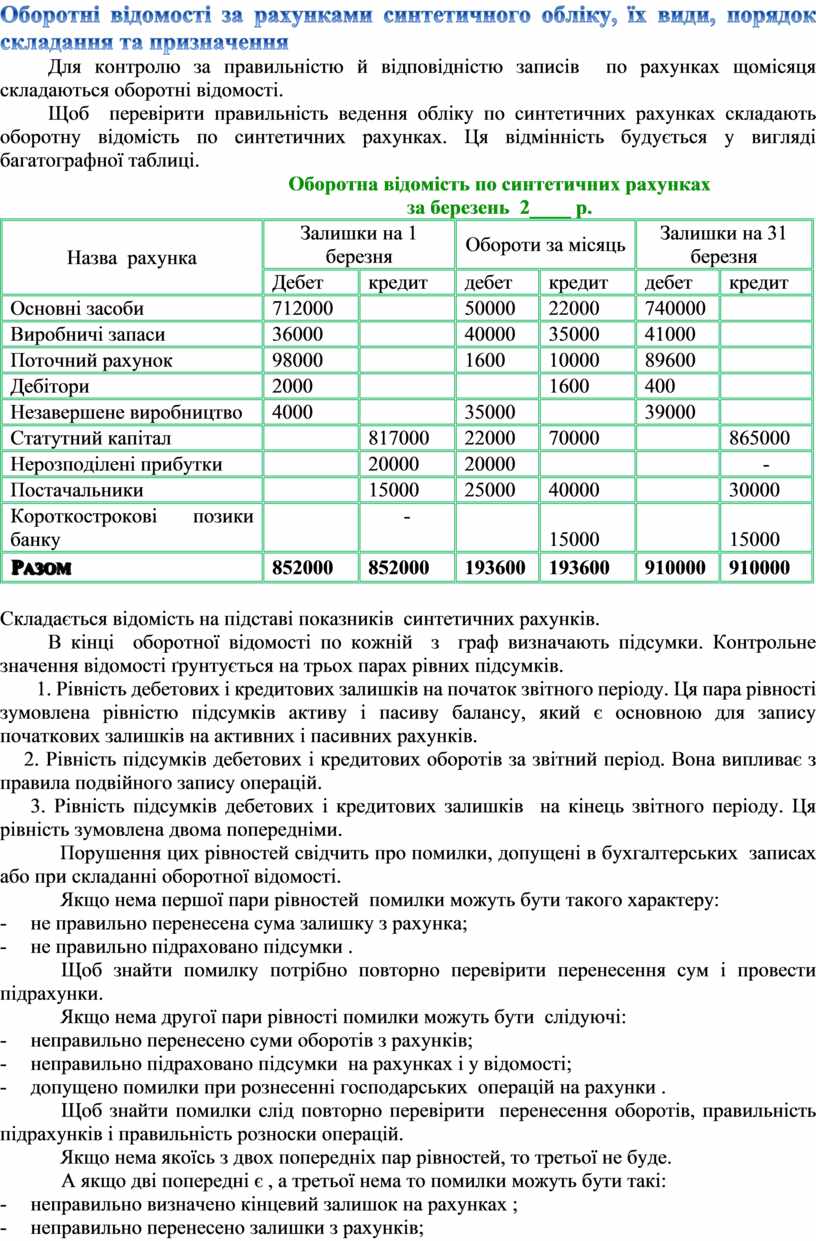

Щоб перевірити правильність ведення обліку по синтетичних рахунках складають оборотну відомість по синтетичних рахунках. Ця відмінність будується у вигляді багатографної таблиці.

Оборотна відомість по синтетичних рахунках

за березень 2____ р.

|

Назва рахунка |

Залишки на 1 березня |

Обороти за місяць |

Залишки на 31 березня |

|||

|

Дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

|

|

Основні засоби |

712000 |

|

50000 |

22000 |

740000 |

|

|

Виробничі запаси |

36000 |

|

40000 |

35000 |

41000 |

|

|

Поточний рахунок |

98000 |

|

1600 |

10000 |

89600 |

|

|

Дебітори |

2000 |

|

|

1600 |

400 |

|

|

Незавершене виробництво |

4000 |

|

35000 |

|

39000 |

|

|

Статутний капітал |

|

817000 |

22000 |

70000 |

|

865000 |

|

Нерозподілені прибутки |

|

20000 |

20000 |

|

|

- |

|

Постачальники |

|

15000 |

25000 |

40000 |

|

30000 |

|

Короткострокові позики банку |

|

- |

|

15000 |

|

15000 |

|

Разом |

852000 |

852000 |

193600 |

193600 |

910000 |

910000 |

Складається відомість на підставі показників синтетичних рахунків.

В кінці оборотної відомості по кожній з граф визначають підсумки. Контрольне значення відомості ґрунтується на трьох парах рівних підсумків.

1. Рівність дебетових і кредитових залишків на початок звітного періоду. Ця пара рівності зумовлена рівністю підсумків активу і пасиву балансу, який є основною для запису початкових залишків на активних і пасивних рахунків.

2. Рівність підсумків дебетових і кредитових оборотів за звітний період. Вона випливає з правила подвійного запису операцій.

3. Рівність підсумків дебетових і кредитових залишків на кінець звітного періоду. Ця рівність зумовлена двома попередніми.

Порушення цих рівностей свідчить про помилки, допущені в бухгалтерських записах або при складанні оборотної відомості.

Якщо нема першої пари рівностей помилки можуть бути такого характеру:

- не правильно перенесена сума залишку з рахунка;

- не правильно підраховано підсумки .

Щоб знайти помилку потрібно повторно перевірити перенесення сум і провести підрахунки.

Якщо нема другої пари рівності помилки можуть бути слідуючі:

- неправильно перенесено суми оборотів з рахунків;

- неправильно підраховано підсумки на рахунках і у відомості;

- допущено помилки при рознесенні господарських операцій на рахунки .

Щоб знайти помилки слід повторно перевірити перенесення оборотів, правильність підрахунків і правильність розноски операцій.

Якщо нема якоїсь з двох попередніх пар рівностей, то третьої не буде.

А якщо дві попередні є , а третьої нема то помилки можуть бути такі:

- неправильно визначено кінцевий залишок на рахунках ;

- неправильно перенесено залишки з рахунків;

- неправильно підраховано підсумки у відомості.

Щоб знайти ці помилки слід також заново підрахувати підсумки у відомості, перевірити правильність перенесення і визначення залишків.

Оборотну відомість по синтетичних рахунках використовують для складання балансу на кінець звітного періоду.

Для перевірки правильності складання кореспонденції рахунків складають шахову оборотну відомість, в якій розшифровують обороти по кореспондуючих рахунках.

За будовою ця відомість нагадує шахову дошку. Всі рахунки в ній записують двічі. Один раз назви рахунків розміщують у лівій частині таблиці по вертикалі, а другий – ці самі рахунки в тій же послідовності записують по горизонталі у верхній частині таблиці. Суми оборотів по кожному рахунку записують на перетині кореспондуючих рахунків,що дебетуються (по вертикалі) і кредитуються (по горизонталі). Така будова оборотної відомості дає змогу глибше розкрити економічний зміст господарських операцій і використати дані бухгалтерського обліку для оперативного керівництва і контролю.

Шахову оборотну відомість використовують також для перевірки правильності складання бухгалтерських записів.

Незважаючи на деякі переваги шахової оборотної відомості перед простою, застосування її в практиці ведення бухгалтерського обліку обмежене, через велику кількість рахунків вона стає громіздкою.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.