Поделиться

ОПЕРАЦИИ С ОСНОВНЫМИ СРЕДСТВАМИ

Из статьи вы узнаете, как правильно отразить в учете поступление, улучшение и выбытие основных средств (далее – ОС).

Приобретение ОС

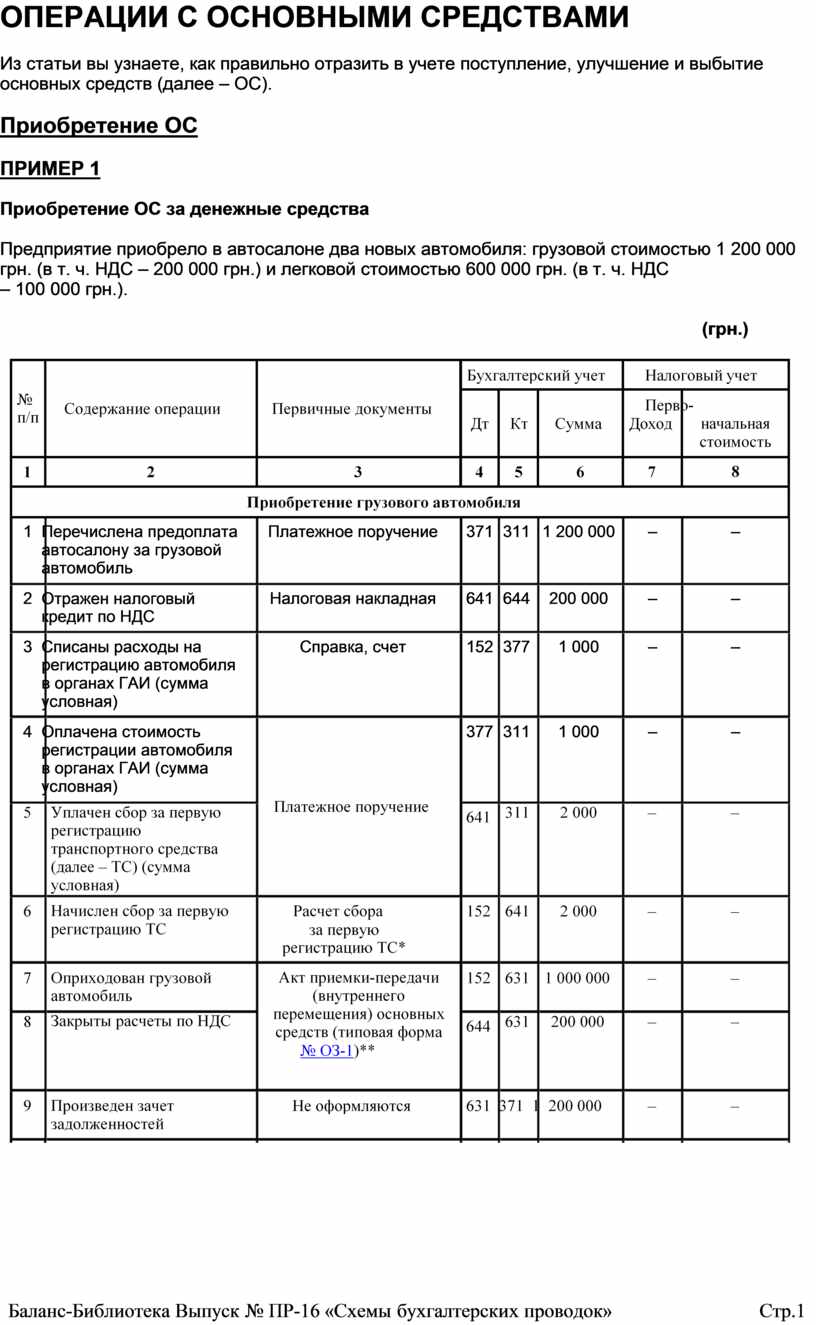

ПРИМЕР 1

Приобретение ОС за денежные средства

Предприятие приобрело в автосалоне два новых автомобиля: грузовой стоимостью 1 200 000 грн. (в т. ч. НДС – 200 000 грн.) и легковой стоимостью 600 000 грн. (в т. ч. НДС

– 100 000 грн.).

(грн.)

(грн.)

|

1 |

Перечислена предоплата автосалону за грузовой автомобиль |

Платежное поручение |

371 |

311 |

1 200 000 |

– – |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

644 |

200 000 |

– – |

|

3 |

Списаны расходы на регистрацию автомобиля в органах ГАИ (сумма условная) |

Справка, счет |

152 |

377 |

1 000 |

– – |

|

4 |

Оплачена стоимость регистрации автомобиля в органах ГАИ (сумма условная) |

|

377 |

311 |

1 000 |

– – |

|

Приобретение легкового автомобиля |

||||||

|

1 |

Перечислена предоплата |

Платежное поручение |

371 |

311 |

600 000 |

– – |

|

|

автосалону за легковой |

|

|

|

|

|

|

|

автомобиль |

|

|

|

|

|

|

2 |

Отражен налоговый |

Налоговая накладная |

641 |

644 |

100 000 |

– – |

|

|

кредит по НДС |

|

|

|

|

|

|

3 |

Списаны расходы на |

Справка, счет |

152 |

377 |

1 000 |

– – |

|

|

регистрацию автомобиля |

|

|

|

|

|

|

|

в органах ГАИ (сумма |

|

|

|

|

|

|

|

условная) |

|

|

|

|

|

|

4 |

Оплачена стоимость |

|

377 |

311 |

1 000 |

– – |

|

|

регистрации автомобиля |

|

|

|

|

|

|

|

в органах ГАИ (сумма |

|

|

|

|

|

|

|

условная) |

Платежное поручение |

|

|

|

|

|

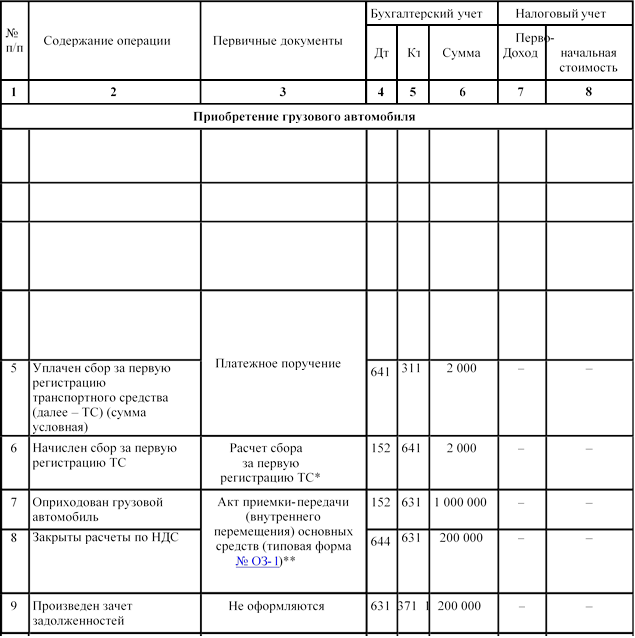

5 |

Уплачен сбор за первую |

|

641 |

311 |

1 000 |

– – |

|

|

регистра- |

|

|

|

|

|

|

|

цию ТС (сумма условная) |

|

|

|

|

|

|

6 |

Начислен сбор за первую |

Расчет сбора за первую |

152 |

641 |

1 000 |

– – |

|

|

регистрацию ТС |

регистрацию ТС |

|

|

|

|

|

7 |

Начислен пенсионный |

Расчет |

152 |

651 |

25 000 |

– – |

|

|

сбор по ставке 5 % |

|

|

|

|

|

|

|

(500 000 х 5 %) |

|

|

|

|

|

|

8 |

Уплачен пенсионный |

Платежное поручение |

651 |

311 |

25 000 |

– – |

|

|

сбор |

|

|

|

|

|

|

9 |

Оприходован легковой |

|

152 |

631 |

500 000 |

– – |

|

|

автомобиль |

Типовая форма |

|

|

|

|

|

10 |

Закрыты расчеты по НДС |

№ ОЗ-1 |

644 |

631 |

100 000 |

– – |

|

11 |

Произведен зачет |

Не оформляются |

631 |

371 |

600 000 |

– – |

|

|

задолженностей |

|

|

|

|

|

|

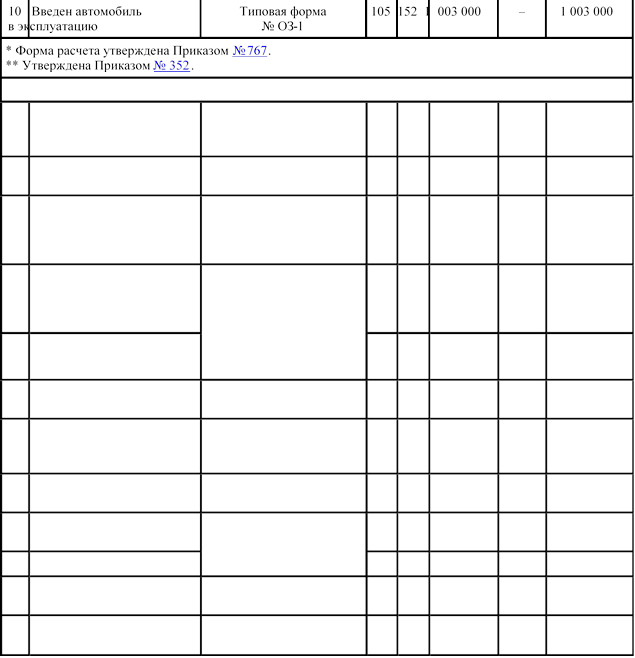

12 |

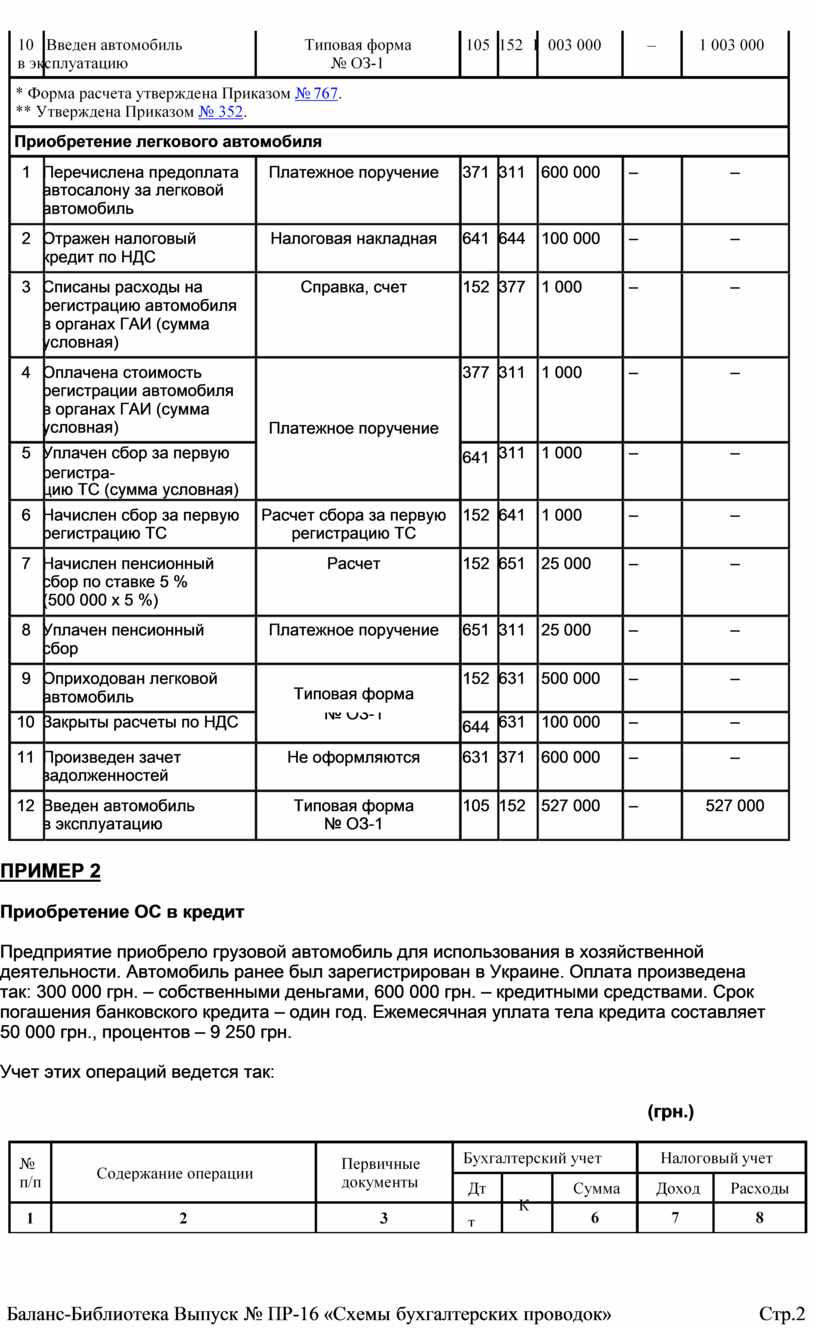

Введен автомобиль |

Типовая форма |

105 |

152 |

527 000 |

– 527 000 |

|

|

в эксплуатацию |

№ ОЗ-1 |

|

|

|

|

ПРИМЕР 2

ПРИМЕР 2

Приобретение ОС в кредит

Предприятие приобрело грузовой автомобиль для использования в хозяйственной деятельности. Автомобиль ранее был зарегистрирован в Украине. Оплата произведена так: 300 000 грн. – собственными деньгами, 600 000 грн. – кредитными средствами. Срок погашения банковского кредита – один год. Ежемесячная уплата тела кредита составляет 50 000 грн., процентов – 9 250 грн.

Учет этих операций ведется так:

(грн.)

|

|

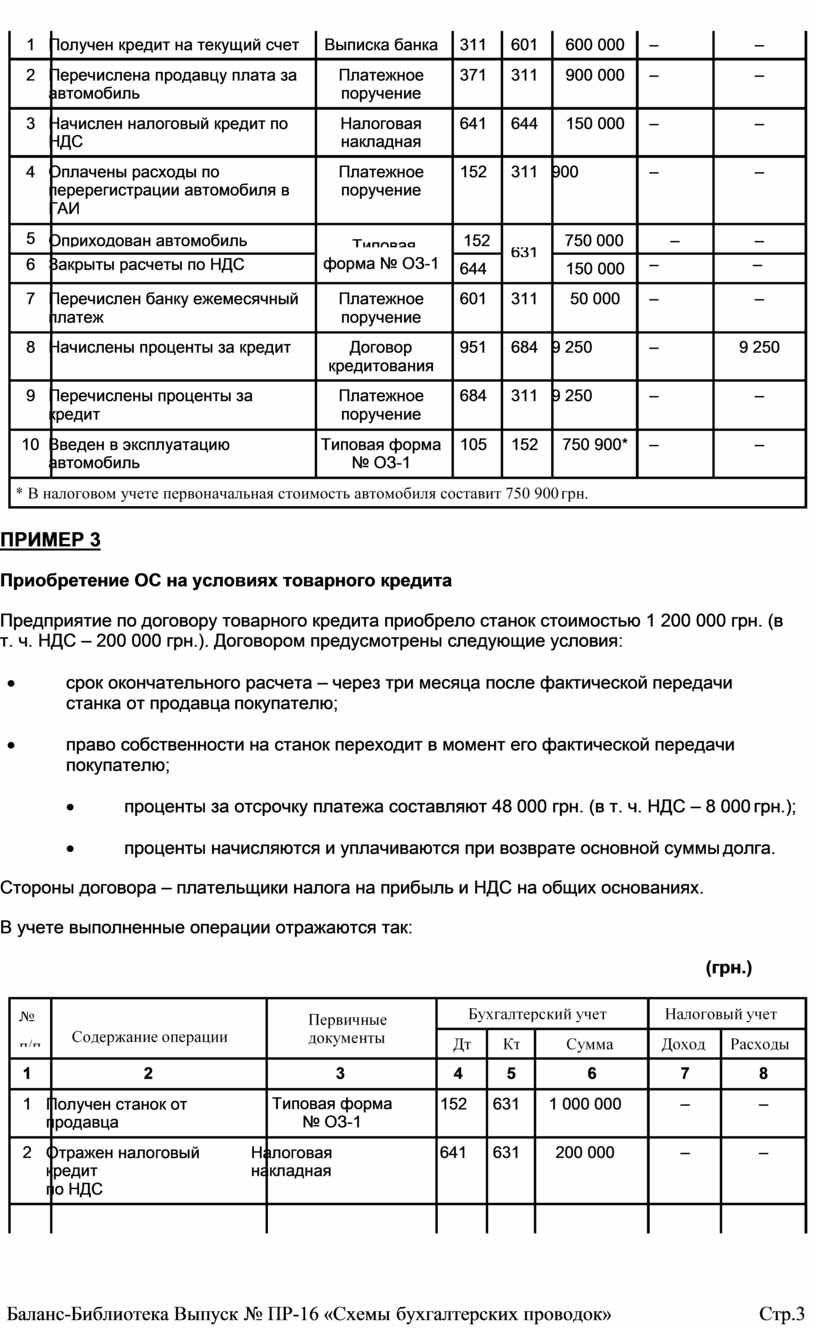

1 |

Получен кредит на текущий счет |

Выписка банка |

311 |

601 |

600 000 |

– – |

|

2 |

Перечислена продавцу плата за |

Платежное |

371 |

311 |

900 000 |

– – |

|

|

автомобиль |

поручение |

|

|

|

|

|

3 |

Начислен налоговый кредит по |

Налоговая |

641 |

644 |

150 000 |

– – |

|

|

НДС |

накладная |

|

|

|

|

|

4 |

Оплачены расходы по |

Платежное |

152 |

311 |

900 |

– – |

|

|

перерегистрации автомобиля в |

поручение |

|

|

|

|

|

|

ГАИ |

|

|

|

|

|

|

5 |

Оприходован автомобиль Типовая 152 750 000 – – |

|||||

|

|

|

|

|

631 |

|

|

|

6 |

Закрыты расчеты по НДС |

форма № ОЗ-1 |

644 |

|

150 000 |

– – |

|

7 |

Перечислен банку ежемесячный |

Платежное |

601 |

311 |

50 000 |

– – |

|

|

платеж |

поручение |

|

|

|

|

|

8 |

Начислены проценты за кредит |

Договор |

951 |

684 |

9 250 |

– 9 250 |

|

|

|

кредитования |

|

|

|

|

|

9 |

Перечислены проценты за |

Платежное |

684 |

311 |

9 250 |

– – |

|

|

кредит |

поручение |

|

|

|

|

|

10 |

Введен в эксплуатацию |

Типовая форма |

105 |

152 |

750 900* |

– – |

|

|

автомобиль |

№ ОЗ-1 |

|

|

|

|

ПРИМЕР 3

ПРИМЕР 3

Приобретение ОС на условиях товарного кредита

Предприятие по договору товарного кредита приобрело станок стоимостью 1 200 000 грн. (в т. ч. НДС – 200 000 грн.). Договором предусмотрены следующие условия:

· срок окончательного расчета – через три месяца после фактической передачи станка от продавца покупателю;

· право собственности на станок переходит в момент его фактической передачи покупателю;

· проценты за отсрочку платежа составляют 48 000 грн. (в т. ч. НДС – 8 000 грн.);

· проценты начисляются и уплачиваются при возврате основной суммы долга.

Стороны договора – плательщики налога на прибыль и НДС на общих основаниях.

В учете выполненные операции отражаются так:

(грн.)

(грн.)

|

|

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 8 |

|

1 |

Получен станок от продавца |

Типовая форма № ОЗ-1 |

152 |

631 |

1 000 000 |

– – |

|

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

200 000 |

– – |

|

3 |

Отражено на |

Договор |

05 |

– |

1 200 000 |

– – |

|

|

забалансовом счете |

товарного кредита |

|

|

|

|

|

|

обязательство по залогу |

|

|

|

|

|

|

4 |

Введен станок в |

Типовая форма |

104 |

152 |

1 000 000* |

– – |

|

|

эксплуатацию |

№ ОЗ-1 |

|

|

|

|

|

5 |

Начислены проценты за |

Договор |

952 |

684 |

40 000 |

– 40 000 |

|

|

отсрочку платежа в срок, |

купли-продажи |

|

|

|

|

|

|

установленный |

|

|

|

|

|

|

|

договором |

|

|

|

|

|

|

6 |

Отражен налоговый |

Налоговая |

641 |

684 |

8 000** |

– – |

|

|

кредит по процентам |

накладная |

|

|

|

|

|

7 |

Перечислена продавцу: |

|

|

|

|

|

|

|

– плата за станок |

Платежное |

631 |

311 |

1 200 000 |

– – |

|

|

– сумма процентов |

поручение |

684 |

311 |

48 000 |

– – |

|

8 |

Списано с забалансового |

Договор |

– |

05 |

1 200 000 |

– – |

|

|

счета обязательство по |

товарного кредита |

|

|

|

|

|

|

залогу |

|

|

|

|

|

**

Проценты, уплаченные за отсрочку платежа, не включаются в первоначальную

стоимость ОС (п. 8 П(С)БУ 7). Объектом

амортизации является амортизируемая стоимость, которая определяется как разница

между первоначальной и ликвидационной стоимостью объекта (п. 4, 22 П(С)БУ

7). Если объект ОС предназначен для использования в хозяйственной деятельности,

то предприятие имеет право амортизировать расходы на приобретение такого объекта

в налоговом учете (п. 144.1 НК).

Стоимость ОС, которая амортизируется, – это первоначальная (переоцененная)

стоимость ОС за вычетом его ликвидационной стоимости (пп. 14.1.19 НК). В нашем примере амортизируемая

стоимость составляет 1 000 000 грн.

**

Проценты, уплаченные за отсрочку платежа, не включаются в первоначальную

стоимость ОС (п. 8 П(С)БУ 7). Объектом

амортизации является амортизируемая стоимость, которая определяется как разница

между первоначальной и ликвидационной стоимостью объекта (п. 4, 22 П(С)БУ

7). Если объект ОС предназначен для использования в хозяйственной деятельности,

то предприятие имеет право амортизировать расходы на приобретение такого объекта

в налоговом учете (п. 144.1 НК).

Стоимость ОС, которая амортизируется, – это первоначальная (переоцененная)

стоимость ОС за вычетом его ликвидационной стоимости (пп. 14.1.19 НК). В нашем примере амортизируемая

стоимость составляет 1 000 000 грн.

** Расходы на проценты по товарному кредиту по своей сути связаны с привлечением заемного капитала. Значит, в соответствии с п. 27 П(С)БУ 16 они включаются в финансовые расходы. Согласно пп. 14.1.206 НК в налоговом учете к процентам относятся и платежи за использование товаров (в т. ч. ОС), полученных в кредит. Начисленные проценты как финансовые расходы признаются прочими расходами (ст. 141, пп. 138.10.5 НК). При этом приобретаемые ОС должны использоваться в хозяйственной деятельности предприятия. Финансовые расходы по процентам за отсрочку платежа признаются расходами отчетного периода, в котором они были осуществлены, в соответствии с правилами бухгалтерского учета (п. 138.5 НК).

Эксплуатация ОС

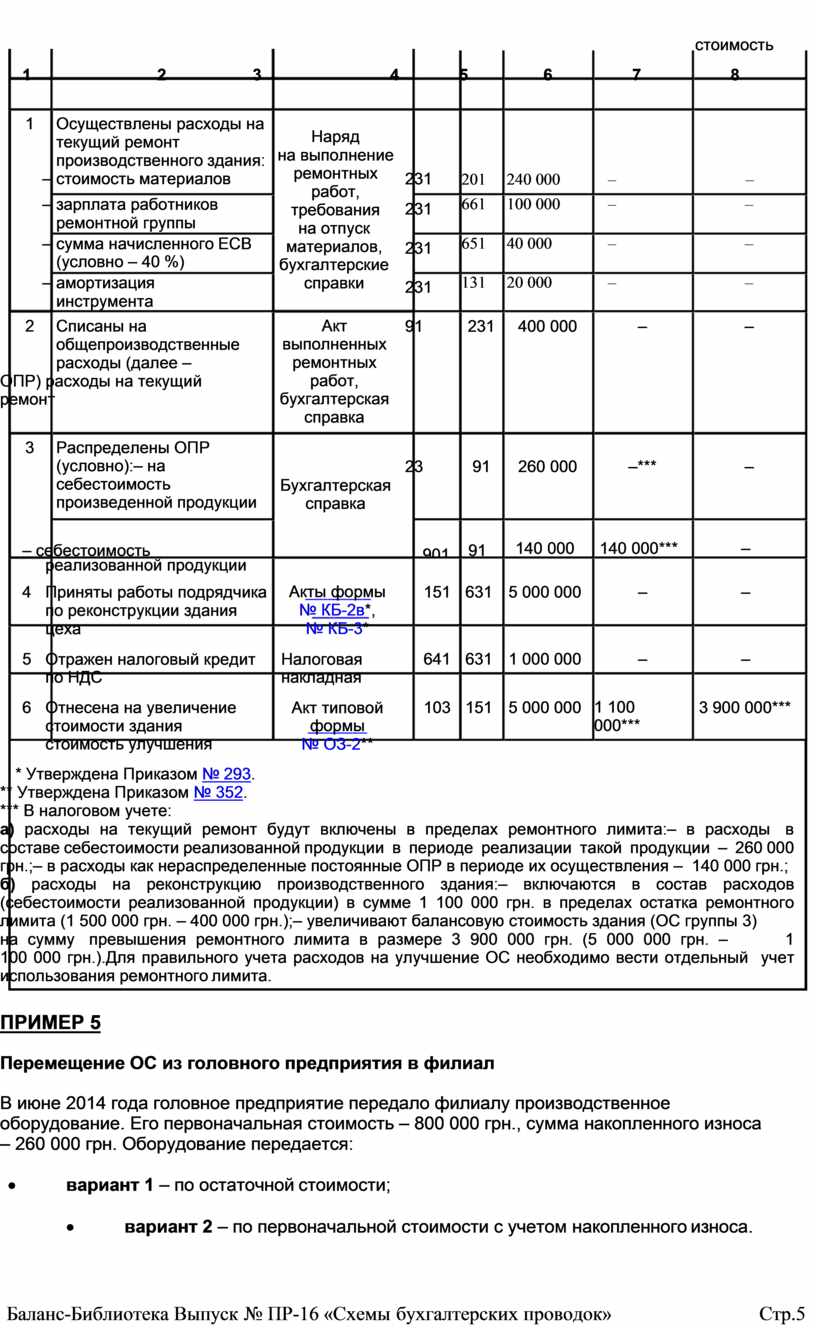

ПРИМЕР 4

Улучшение ОС

Предприятие в июне 2014 года завершило работы, связанные с производственным зданием:

· текущий ремонт (выполнен собственными силами) на сумму 400 000 грн.;

· реконструкцию (была привлечена подрядная организация) на сумму 6 000 000 грн. (в т. ч. НДС – 1 000 000 грн.).

Ремонтный лимит составляет 1 500 000 грн.

В учете эти операции отражаются следующим образом:

(грн.)

|

|

|

стоимость |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1  Осуществлены

расходы на текущий ремонт производственного здания:

Осуществлены

расходы на текущий ремонт производственного здания:

– стоимость материалов

– зарплата работников ремонтной группы

– сумма начисленного ЕСВ (условно – 40 %)

– амортизация инструмента

2 Списаны на общепроизводственные расходы (далее –

ОПР) расходы на текущий ремонт

3 Распределены ОПР (условно):– на себестоимость произведенной продукции

Наряд

на выполнение ремонтных работ, требования

на отпуск материалов, бухгалтерские справки

Акт выполненных ремонтных работ, бухгалтерская справка

Бухгалтерская справка

231

231

231

231

231

91 231 400 000 – –

23 91 260 000 –*** –

|

– себестоимость 901 91 |

140 000 |

140 000*** |

– |

||||

|

|

реализованной продукции |

|

|

|

|

|

|

|

4 |

Приняты работы подрядчика по реконструкции здания цеха |

Акты формы № КБ-2в*, № КБ-3* |

151 |

631 |

5 000 000 |

– |

– |

|

5 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

1 000 000 |

– |

– |

|

6 |

Отнесена на увеличение стоимости здания стоимость улучшения |

Акт типовой формы № ОЗ-2** |

103 |

151 |

5 000 000 |

1 100 000*** |

3 900 000*** |

* Утверждена Приказом № 293.

** Утверждена Приказом № 352.

*** В налоговом учете:

а) расходы на текущий ремонт будут включены в пределах ремонтного лимита:– в расходы в составе себестоимости реализованной продукции в периоде реализации такой продукции – 260 000 грн.;– в расходы как нераспределенные постоянные ОПР в периоде их осуществления – 140 000 грн.;

б) расходы на реконструкцию производственного здания:– включаются в состав расходов (себестоимости реализованной продукции) в сумме 1 100 000 грн. в пределах остатка ремонтного лимита (1 500 000 грн. – 400 000 грн.);– увеличивают балансовую стоимость здания (ОС группы 3)

на сумму превышения ремонтного лимита в размере 3 900 000 грн. (5 000 000 грн. – 1 100 000 грн.).Для правильного учета расходов на улучшение ОС необходимо вести отдельный учет использования ремонтного лимита.

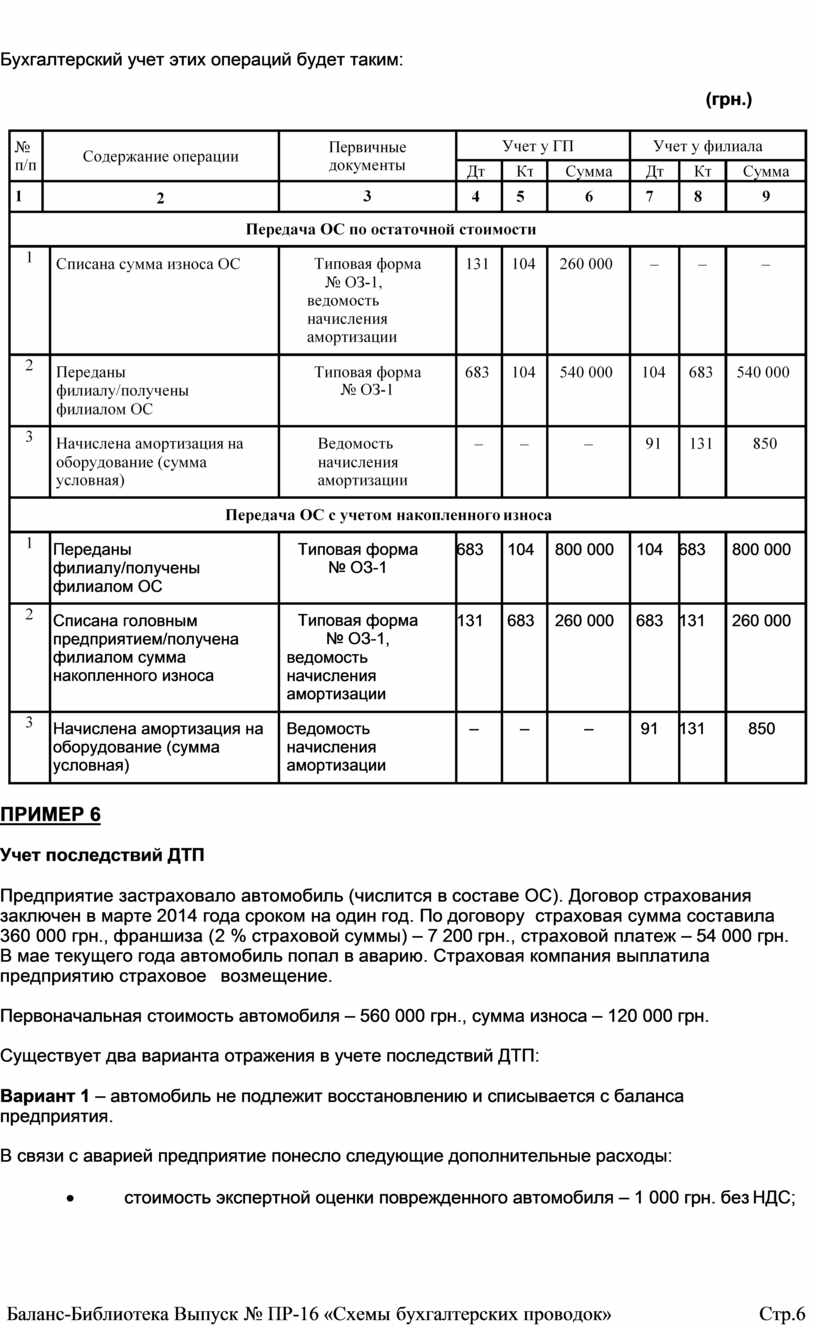

ПРИМЕР 5

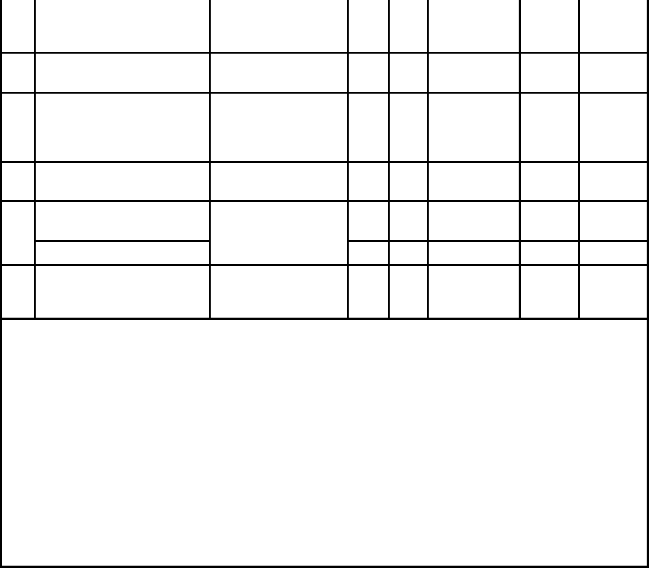

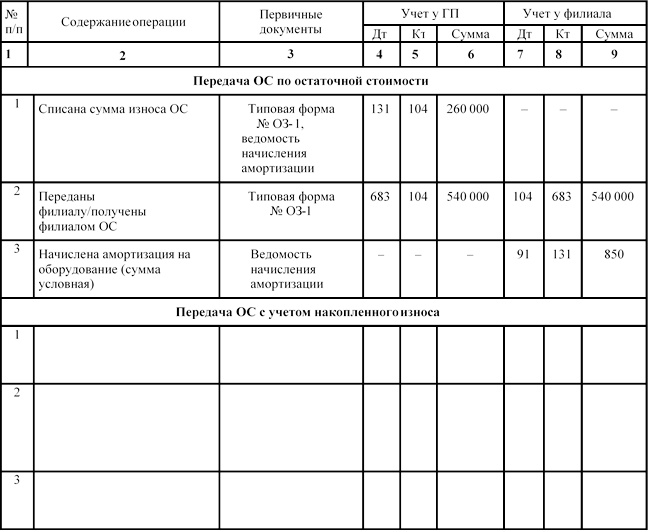

Перемещение ОС из головного предприятия в филиал

В июне 2014 года головное предприятие передало филиалу производственное оборудование. Его первоначальная стоимость – 800 000 грн., сумма накопленного износа – 260 000 грн. Оборудование передается:

· вариант 1 – по остаточной стоимости;

· вариант 2 – по первоначальной стоимости с учетом накопленного износа.

Бухгалтерский учет этих операций будет таким:

(грн.)

|

Переданы филиалу/получены филиалом ОС |

Типовая форма № ОЗ-1 |

683 |

104 |

800 000 |

104 |

683 |

800 000 |

|

Списана головным предприятием/получена филиалом сумма накопленного износа |

Типовая форма № ОЗ-1, ведомость начисления амортизации |

131 |

683 |

260 000 |

683 |

131 |

260 000 |

|

Начислена амортизация на оборудование (сумма условная) |

Ведомость начисления амортизации |

– |

– |

– |

91 |

131 |

850 |

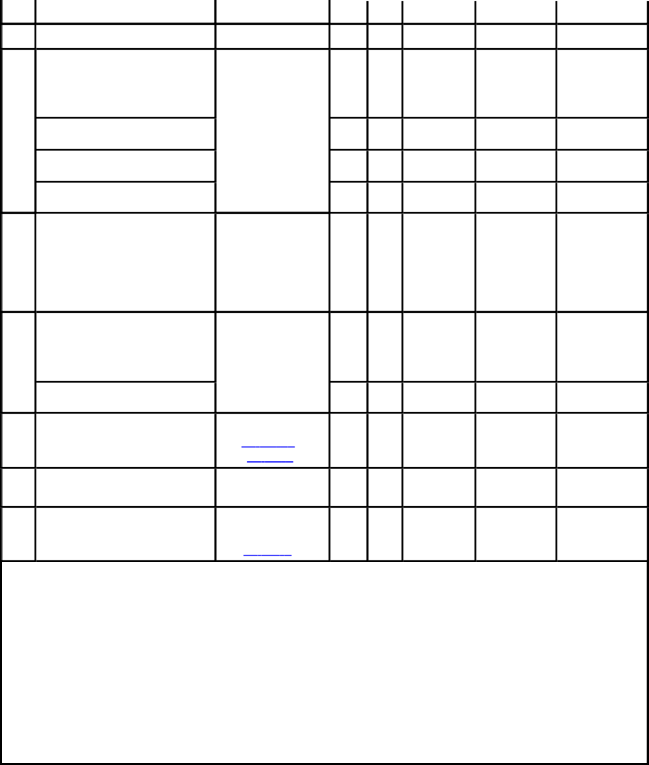

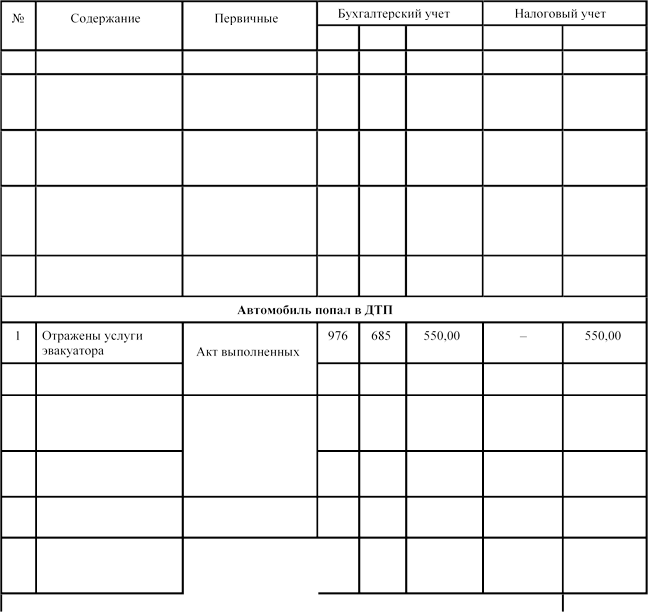

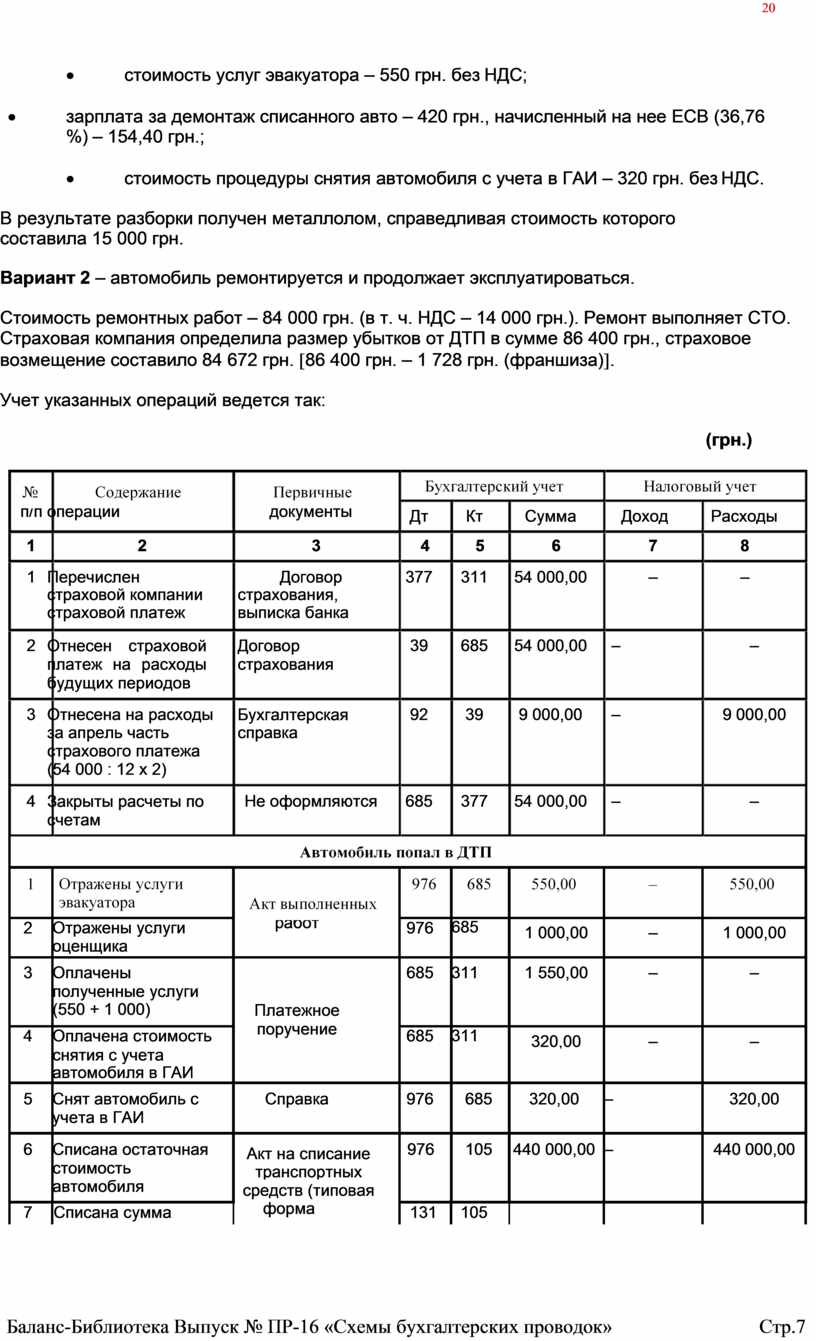

ПРИМЕР 6

ПРИМЕР 6

Учет последствий ДТП

Предприятие застраховало автомобиль (числится в составе ОС). Договор страхования заключен в марте 2014 года сроком на один год. По договору страховая сумма составила 360 000 грн., франшиза (2 % страховой суммы) – 7 200 грн., страховой платеж – 54 000 грн. В мае текущего года автомобиль попал в аварию. Cтраховая компания выплатила предприятию страховое возмещение.

Первоначальная стоимость автомобиля – 560 000 грн., сумма износа – 120 000 грн. Существует два варианта отражения в учете последствий ДТП:

Вариант 1 – автомобиль не подлежит восстановлению и списывается с баланса предприятия.

В связи с аварией предприятие понесло следующие дополнительные расходы:

· стоимость экспертной оценки поврежденного автомобиля – 1 000 грн. без НДС;

· стоимость услуг эвакуатора – 550 грн. без НДС;

· зарплата за демонтаж списанного авто – 420 грн., начисленный на нее ЕСВ (36,76 %) – 154,40 грн.;

· стоимость процедуры снятия автомобиля с учета в ГАИ – 320 грн. без НДС.

В результате разборки получен металлолом, справедливая стоимость которого составила 15 000 грн.

Вариант 2 – автомобиль ремонтируется и продолжает эксплуатироваться.

Стоимость ремонтных работ – 84 000 грн. (в т. ч. НДС – 14 000 грн.). Ремонт выполняет СТО. Страховая компания определила размер убытков от ДТП в сумме 86 400 грн., страховое возмещение составило 84 672 грн. [86 400 грн. – 1 728 грн. (франшиза)].

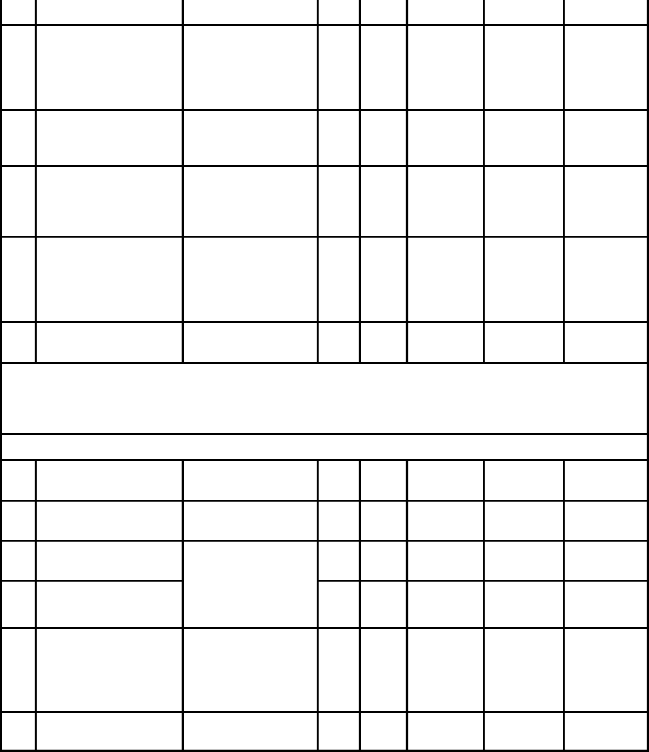

Учет указанных операций ведется так:

(грн.)

(грн.)

|

п/п |

операции |

документы |

Дт |

Кт |

Сумма |

Доход |

Расходы |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Перечислен |

Договор |

377 |

311 |

54 000,00 |

– |

– |

|

|

страховой компании страховой платеж |

страхования, выписка банка |

|

|

|

|

|

|

2 |

Отнесен страховой платеж на расходы будущих периодов |

Договор страхования |

39 |

685 |

54 000,00 |

– – |

|

|

3 |

Отнесена на расходы за апрель часть страхового платежа (54 000 : 12 х 2) |

Бухгалтерская справка |

92 |

39 |

9 000,00 |

– 9 000,00 |

|

|

4 |

Закрыты расчеты по счетам |

Не оформляются |

685 |

377 |

54 000,00 |

– – |

|

|

2 |

Отражены услуги оценщика |

работ |

976 |

685 1 000,00 – 1 000,00 |

||

|

3 |

Оплачены |

|

685 |

311 1 550,00 – – |

||

|

|

полученные услуги |

|

|

|

||

|

|

(550 + 1 000) |

Платежное |

|

|

||

|

4 |

Оплачена стоимость |

поручение |

685 |

311 320,00 – – |

||

|

|

снятия с учета |

|

|

|

|

|

|

|

автомобиля в ГАИ |

|

|

|

|

|

|

5 |

Снят автомобиль с |

Справка |

976 |

685 |

320,00 |

– 320,00 |

|

|

учета в ГАИ |

|

|

|

|

|

|

6 |

Списана остаточная |

Акт на списание |

976 |

105 |

440 000,00 |

– 440 000,00 |

|

|

стоимость |

транспортных |

|

|

|

|

|

|

автомобиля |

средств (типовая |

|

|

|

|

|

7 |

Списана сумма |

форма |

131 |

105 |

|

|

|

|

начисленного износа |

№ ОЗ-4)* |

|

|

120 000,00 |

– |

– |

|

8 |

Отнесен на расходы остаток страхового платежа [54 000 – – 4 500 (за март) – – 4 500 (за апрель)] |

Бухгалтерская справка |

976 |

39 |

45 000,00 |

– |

45 000,00 |

|

9 |

Произведена |

Наряд на |

976 |

661, |

574,40 |

– |

574,40 |

|

|

разборка автомобиля |

выполненную работу |

|

657 |

|

|

|

|

10 |

Оприходован металлолом, полученный после разборки |

Акт оценки металлолома |

209 |

746 |

15 000,00 |

15 000,00** |

– |

|

11 |

Начислено страховое возмещение за минусом франшизы (360 000 – 7 200) |

Акт экспертной оценки, страховой акт (аварийный сертификат) |

655 |

746 |

352 800,00 |

– |

– |

|

12 |

Получено страховое возмещение |

Выписка банка |

311 |

655 |

352 800,00 |

352 800,00 |

– |

*

Утверждена

Приказом № 352.

Утверждена

Приказом № 352.

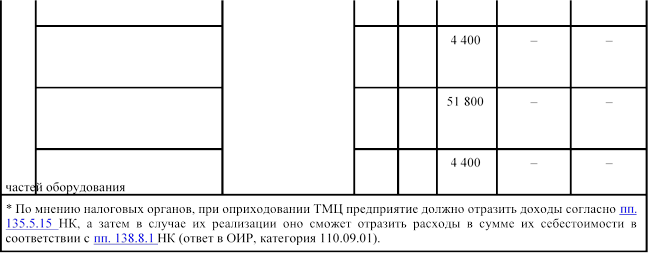

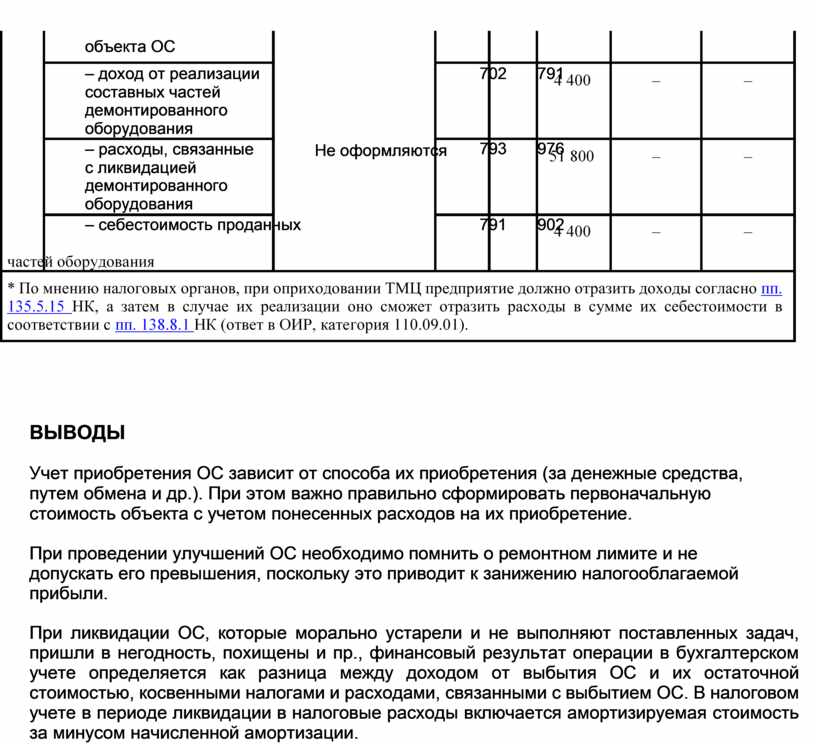

** По мнению налоговых органов, при оприходовании ТМЦ предприятие должно отразить доходы согласно пп. 135.5.15 НК, а затем в случае их реализации оно сможет отразить расходы в сумме их себестоимости в соответствии с пп. 138.8.1 НК (ответ в ОИР, категория 110.09.01).

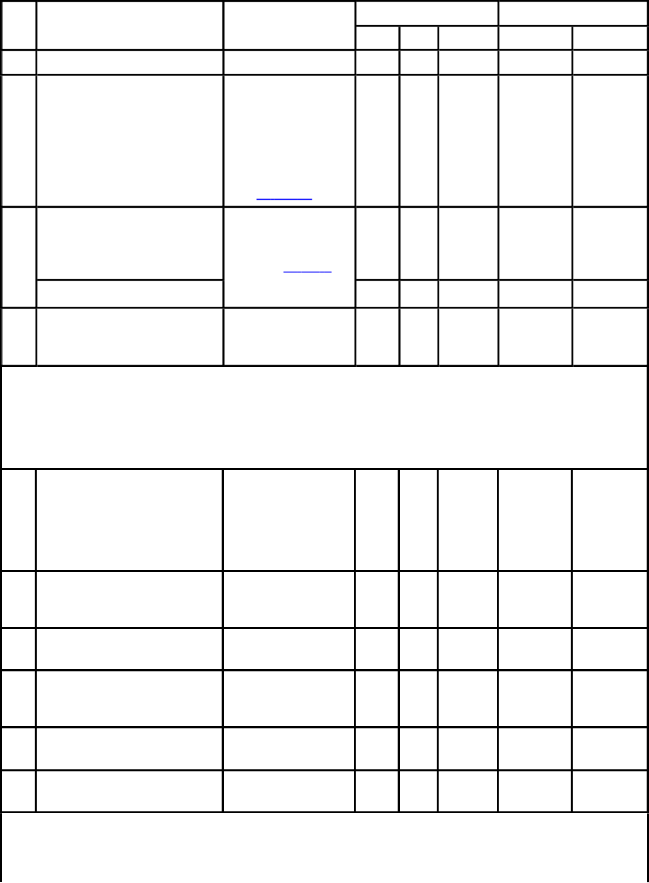

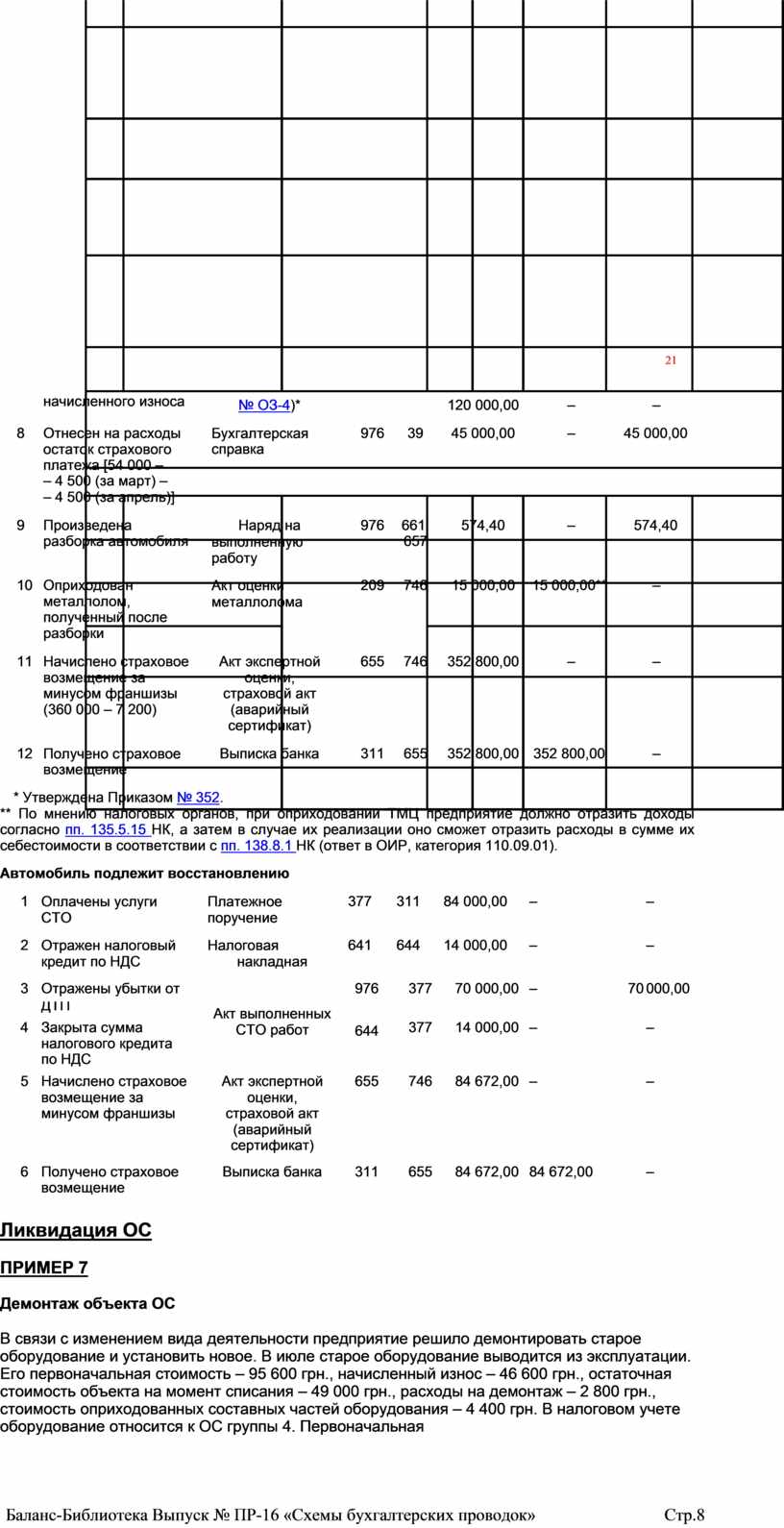

Автомобиль подлежит восстановлению

|

1

2 |

Оплачены услуги СТО Отражен налоговый |

Платежное поручение Налоговая |

377

641 |

311

644 |

84 000,00

14 000,00 |

–

– |

–

– |

|

|

кредит по НДС |

накладная |

|

|

|

|

|

|

3 |

Отражены убытки от |

|

976 |

377 |

70 000,00 |

– 70 |

000,00 |

|

|

ДТП |

Акт выполненных |

|

|

|

|

|

|

4 |

Закрыта сумма |

СТО работ |

644 |

377 |

14 000,00 |

– |

– |

|

|

налогового кредита |

|

|

|

|

|

|

|

|

по НДС |

|

|

|

|

|

|

|

5 |

Начислено страховое |

Акт экспертной |

655 |

746 |

84 672,00 |

– |

– |

|

|

возмещение за |

оценки, |

|

|

|

|

|

|

|

минусом франшизы |

страховой акт |

|

|

|

|

|

|

|

|

(аварийный |

|

|

|

|

|

|

|

|

сертификат) |

|

|

|

|

|

|

6 |

Получено страховое |

Выписка банка |

311 |

655 |

84 672,00 |

84 672,00 |

– |

|

|

возмещение |

|

|

|

|

|

|

Ликвидация ОС

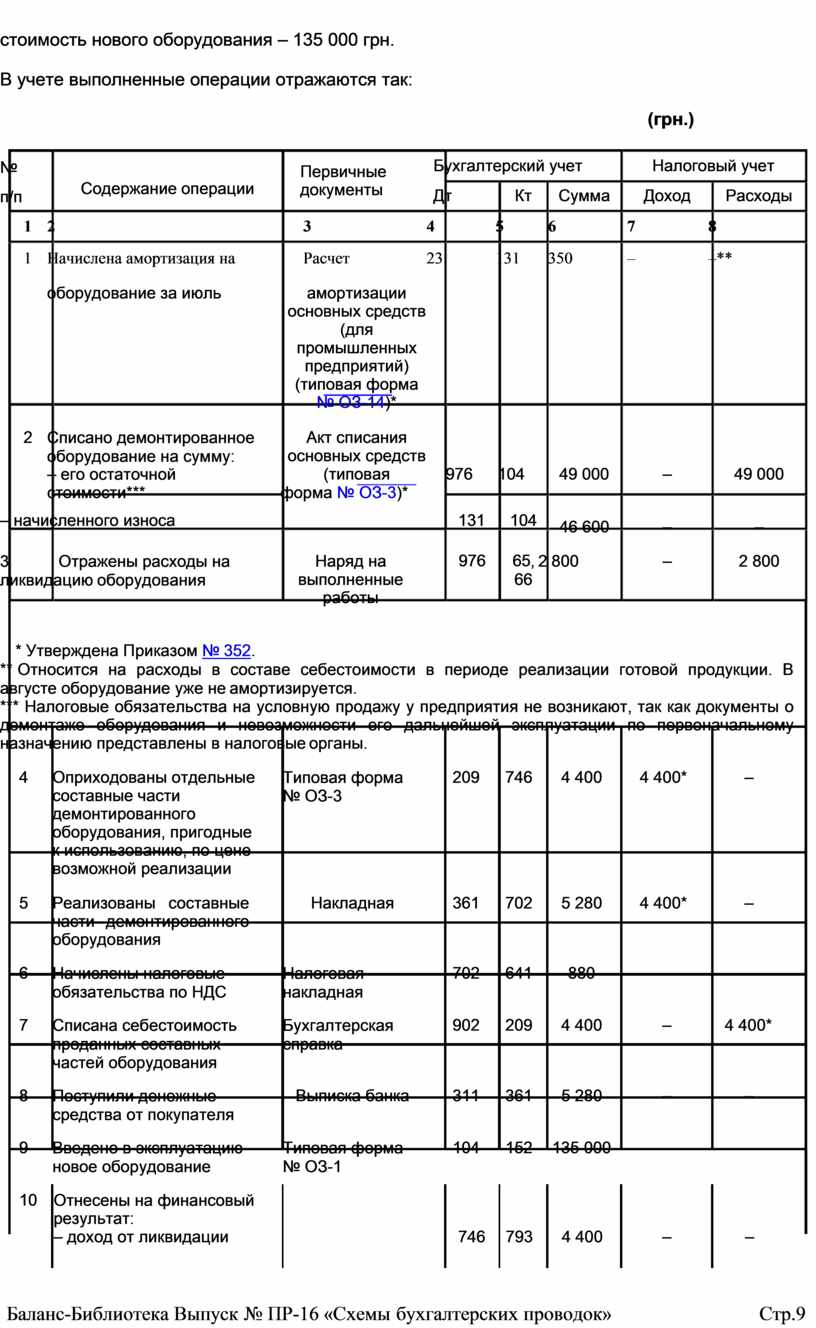

ПРИМЕР 7

Демонтаж объекта ОС

В связи с изменением вида деятельности предприятие решило демонтировать старое оборудование и установить новое. В июле старое оборудование выводится из эксплуатации. Его первоначальная стоимость – 95 600 грн., начисленный износ – 46 600 грн., остаточная стоимость объекта на момент списания – 49 000 грн., расходы на демонтаж – 2 800 грн., стоимость оприходованных составных частей оборудования – 4 400 грн. В налоговом учете оборудование относится к ОС группы 4. Первоначальная

стоимость нового оборудования – 135 000 грн.

В учете выполненные операции отражаются так:

(грн.)

(грн.)

№

п/п Содержание операции

Первичные документы

Бухгалтерский учет Налоговый учет Дт Кт Сумма Доход Расходы

|

|

оборудование за июль |

амортизации основных средств (для промышленных предприятий) (типовая форма № ОЗ-14)* |

|

|

|

2 |

Списано демонтированное оборудование на сумму: – его остаточной |

Акт списания основных средств (типовая |

976 |

104 49 000 – 49 000 |

|

|

стоимости*** |

форма № ОЗ-3)* |

|

|

– начисленного износа 131 104 46 600 – –

3 Отражены расходы на ликвидацию оборудования

Наряд на выполненные работы

976 65,

66

2 800 – 2 800

* Утверждена Приказом № 352.

** Относится на расходы в составе себестоимости в периоде реализации готовой продукции. В августе оборудование уже не амортизируется.

*** Налоговые обязательства на условную продажу у предприятия не возникают, так как документы о демонтаже оборудования и невозможности его дальнейшей эксплуатации по первоначальному назначению представлены в налоговые органы.

|

4 |

Оприходованы отдельные составные части демонтированного оборудования, пригодные к использованию, по цене возможной реализации |

Типовая форма № ОЗ-3 |

209 |

746 |

4 400 |

4 400* |

– |

|

5 |

Реализованы составные части демонтированного оборудования |

Накладная |

361 |

702 |

5 280 |

4 400* |

– |

|

6 |

Начислены налоговые обязательства по НДС |

Налоговая накладная |

702 |

641 |

880 |

– |

– |

|

7 |

Списана себестоимость проданных составных частей оборудования |

Бухгалтерская справка |

902 |

209 |

4 400 |

– |

4 400* |

|

8 |

Поступили денежные средства от покупателя |

Выписка банка |

311 |

361 |

5 280 |

– |

– |

|

9 |

Введено в эксплуатацию новое оборудование |

Типовая форма № ОЗ-1 |

104 |

152 |

135 000 |

– |

– |

|

10 |

Отнесены на финансовый результат: – доход от ликвидации |

|

746 |

793 |

4 400 |

– |

– |

|

объекта ОС |

|

||

|

– доход от реализации |

|

702 |

791 |

|

составных частей |

|

|

|

|

демонтированного |

|

|

|

|

оборудования |

|

|

|

|

– расходы, связанные с ликвидацией |

Не оформляются |

793 |

976 |

|

демонтированного |

|

|

|

|

оборудования |

|

|

|

|

– себестоимость проданных |

|

791 |

902 |

ВЫВОДЫ

ВЫВОДЫ

Учет приобретения ОС зависит от способа их приобретения (за денежные средства, путем обмена и др.). При этом важно правильно сформировать первоначальную стоимость объекта с учетом понесенных расходов на их приобретение.

При проведении улучшений ОС необходимо помнить о ремонтном лимите и не допускать его превышения, поскольку это приводит к занижению налогооблагаемой прибыли.

При ликвидации ОС, которые морально устарели и не выполняют поставленных задач, пришли в негодность, похищены и пр., финансовый результат операции в бухгалтерском учете определяется как разница между доходом от выбытия ОС и их остаточной стоимостью, косвенными налогами и расходами, связанными с выбытием ОС. В налоговом учете в периоде ликвидации в налоговые расходы включается амортизируемая стоимость за минусом начисленной амортизации.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.