Поделиться

Определение объема аудиторской выборки.

При формировании аудиторского мнения о достоверности бухгалтерской отчетности аудитор, как правило, не проверяет все финансово-хозяйственные операции и документы организации.

Генеральная совокупность - полный набор элементов, из которых аудитор отбирает совокупность и в отношении которой он хочет сделать выводы.

Аудиторская выборка:

1) в широком смысле: "аудиторская выборка (выборочная проверка)" - применение аудиторских процедур менее чем ко всем элементам одной статьи отчетности или группы однотипных операций. Аудиторская выборка дает возможность аудитору получить и оценить аудиторские доказательства в отношении некоторых характеристик элементов, отобранных для того, чтобы сформировать или помочь сформировать выводы, касающиеся генеральной совокупности, из которой произведена выборка

2) в узком смысле: перечень определенным образом отобранных элементов проверяемой совокупности с целью формирования на их основе выводов о всей проверяемой совокупности.

Выводы, получаемые при проверке элементов, попавших в выборку, должны быть распространены на всю генеральную совокупность.

Подготовка и проведение выборочной проверки включает несколько этапов:

a) Определение состава элементов выборочной совокупности;

b) Определение количества элементов выборочной совокупности;

c) Определение способа отбора элементов;

d) Отбор элементов, подлежащих проверке;

e) Проверка элементов выборки;

f) Анализ результатов выборочной проверки.

a) Определение состава элементов выборочной совокупности

Первоначально аудитору целесообразно провести стратификацию - разбиение генеральной совокупности на несколько частей с целью раздельной проверки каждой подсовокупности. Стратификацию следует применять обязательно в том случае, если аудиторские риски для разных подсовокупностей различны. При стратификации следует учитывать специфику деятельности аудируемого лица.

Например, для проверки расчетов с поставщиками и подрядчиками целесообразно выделять в отдельные группы расчеты с поставщиками и подрядчиками по акцептованным и другим расчетным документам, срок оплаты которых не наступил; расчеты с поставщиками и подрядчиками по неоплаченным в срок расчетным документам; расчеты с поставщиками и подрядчиками по неотфактурованным поставкам и т.п.

Аудитору следует отобрать элементы наибольшей стоимости (ЭН) и ключевые элементы (ЭК). В элементы наибольшей стоимости в обязательном порядке включаются элементы, стоимостное значение которых превышает определенную на этапе планирования аудита степень точности, которая определяется путем умножения уровня существенности на коэффициент 0,75. К ключевым элементам относятся такие, в которых аудитор считает ошибки и искажения наиболее вероятными.

В нашем случае в ЭН войдут элементы, превышающие следующую степень точности:

Степень точности = 0,75*УСрасчетов = 0,75*22000т.р. = 16500т.р.

К ключевым элементам относятся такие, в которых аудитор считает ошибки и искажения наиболее вероятными.

Будем считать, что количество элементов, превышающих вышеуказанную степень точности, а также количество ключевых элементов равно 18 документам.

Если количество элементов наибольшей стоимости и(или) ключевых элементов достаточно велико (например, более 100 элементов по каждой из категорий), аудитору рекомендуется провести стратификацию внутри групп элементов и осуществлять в отношении выделенной подсовокупности самостоятельную выборочную проверку.

b) Определение количества элементов выборочной совокупности

Объем выборки определяется по-разному для проверки сальдо и оборотов по счетам бухгалтерского учета.

Число элементов выборки для проверки сальдо определяется по формуле:

ЭВ = ((ОС-ЭН-ЭК)*КП): (УС*0,75)

где ЭВ – число элементов выборки;

ОС – общий объем проверяемой совокупности в стоимостном выражении;

ЭН – суммарное стоимостное выражение элементов наибольшей стоимости;

ЭК - суммарное стоимостное выражение ключевых элементов;

КП – коэффициент проверки;

УС – уровень существенности.

Коэффициент проверки зависит от значения аудиторских рисков, прежде всего неотъемлемого и риска средств контроля. Кроме риска средств контроля и неотъемлемого для оценки объема аудиторской выборки рекомендуется показатель степени риска, связанный с наличием пересекающихся процедур (процедур встречной проверки). Аудиторский риск может снижаться, если достоверность данных одной области учета подтверждается проверенными данными другой области учета по результатам встречной проверки.

Каждой комбинации трех названных рисков соответствует определенное значение коэффициента проверки (см. прил.16).

В нашем случае суммарная стоимость всех элементов совокупности составляет ОС = 607 013 тыс. руб.; элементы наибольшей стоимости и ключевые элементы составляют ЭН + ЭК = 92 987 тыс. руб. уровень существенности УС = 22 000 тыс. руб.; неотъемлемый риск – средний, контрольный риск – низкий, риск процедур встречной проверки – низкий. Коэффициент проверки КП = 0,66.

Число элементов выборки:

ЭВ = ((607 013 – 92 987) * 0,66) : (22 000*0,75)= 21,44

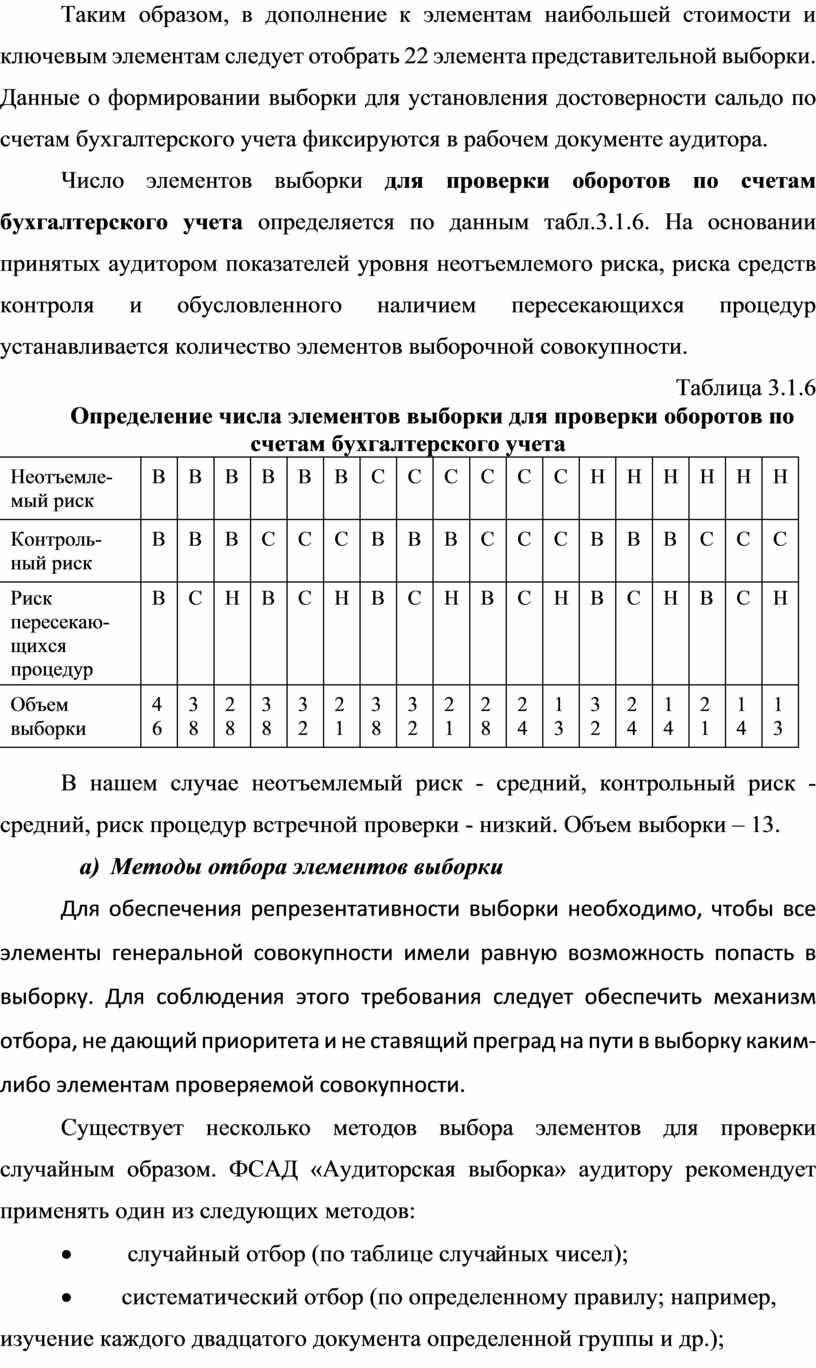

Таким образом, в дополнение к элементам наибольшей стоимости и ключевым элементам следует отобрать 22 элемента представительной выборки. Данные о формировании выборки для установления достоверности сальдо по счетам бухгалтерского учета фиксируются в рабочем документе аудитора.

Число элементов выборки для проверки оборотов по счетам бухгалтерского учета определяется по данным табл.3.1.6. На основании принятых аудитором показателей уровня неотъемлемого риска, риска средств контроля и обусловленного наличием пересекающихся процедур устанавливается количество элементов выборочной совокупности.

Таблица 3.1.6

Определение числа элементов выборки для проверки оборотов по счетам бухгалтерского учета

|

Неотъемле-мый риск |

В |

В |

В |

В |

В |

В |

С |

С |

С |

С |

С |

С |

Н |

Н |

Н |

Н |

Н |

Н |

|

Контроль-ный риск |

В |

В |

В |

С |

С |

С |

В |

В |

В |

С |

С |

С |

В |

В |

В |

С |

С |

С |

|

Риск пересекаю-щихся процедур |

В |

С |

Н |

В |

С |

Н |

В |

С |

Н |

В |

С |

Н |

В |

С |

Н |

В |

С |

Н |

|

Объем выборки |

46 |

38 |

28 |

38 |

32 |

21 |

38 |

32 |

21 |

28 |

24 |

13 |

32 |

24 |

14 |

21 |

14 |

13 |

В нашем случае неотъемлемый риск - средний, контрольный риск -средний, риск процедур встречной проверки - низкий. Объем выборки – 13.

c) Методы отбора элементов выборки

Для обеспечения репрезентативности выборки необходимо, чтобы все элементы генеральной совокупности имели равную возможность попасть в выборку. Для соблюдения этого требования следует обеспечить механизм отбора, не дающий приоритета и не ставящий преград на пути в выборку каким-либо элементам проверяемой совокупности.

Существует несколько методов выбора элементов для проверки случайным образом. ФСАД «Аудиторская выборка» аудитору рекомендует применять один из следующих методов:

· случайный отбор (по таблице случайных чисел);

· систематический отбор (по определенному правилу; например, изучение каждого двадцатого документа определенной группы и др.);

· комбинированный отбор (сочетающий элементы случайного и систематического отбора).

Применим для осуществления выборочной проверки метод случайной выборки.

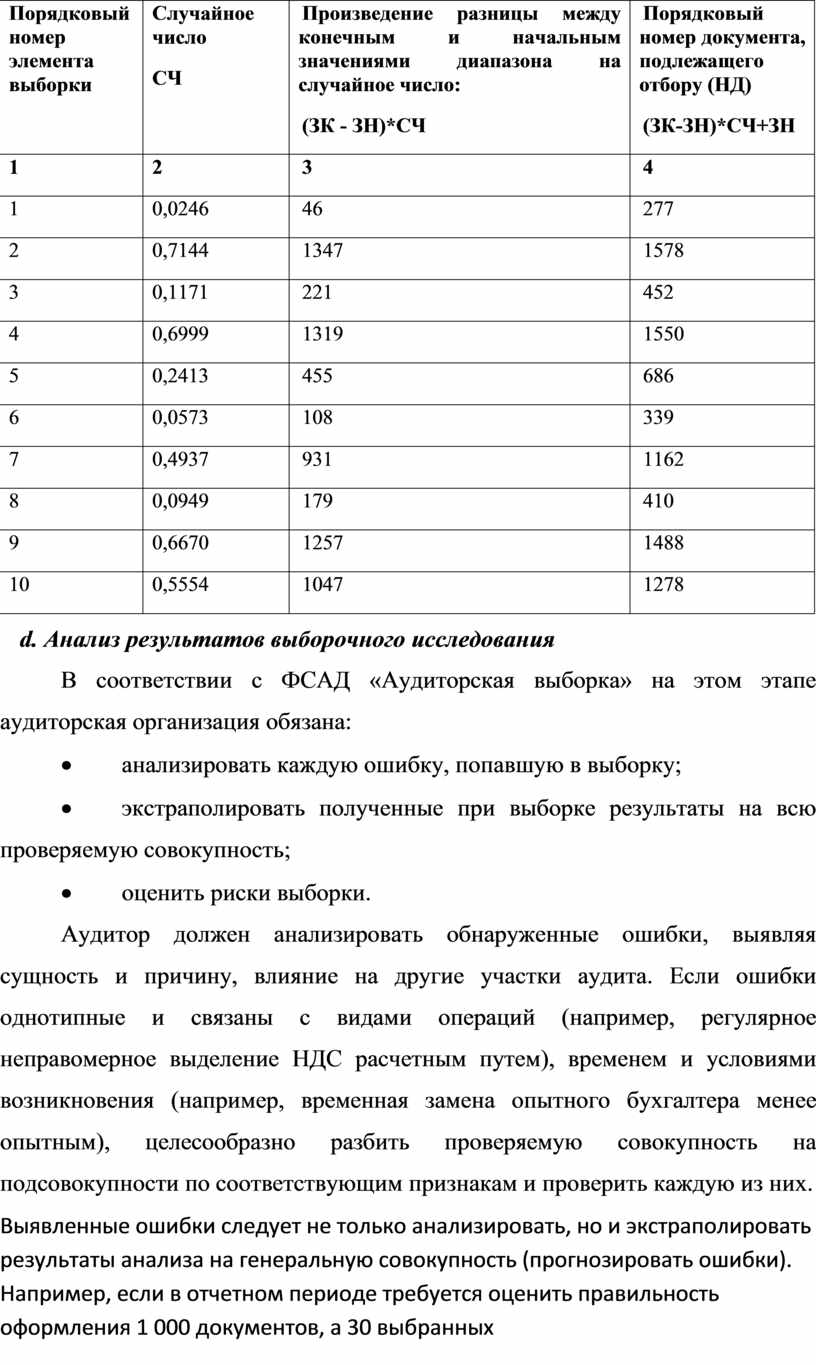

Для осуществления случайной выборки требуется таблица случайных чисел, которая включает определенное число строк и столбцов (см. прил.16). Для каждого элемента выборки аудитор должен задумать два числа: первое должно находиться в диапазоне от 1 до количества строк; второе – в диапазоне от 1 до количества столбцов. На пересечении графы и строки с выбранными координатами находится искомое случайное число.

Элементы подлежащей проверке совокупности, как правило, пронумерованы, причем, не обязательно с единицы. Если обозначить начальное и конечное значение диапазона проверки соответственно ЗН и ЗК, а номер документа, который следует отобрать НД, - то подлежащий выборке номер документа определяется по формуле:

НД = (ЗК - ЗН)*СЧ + ЗН,

где СЧ - случайное число.

Если документы нумеруются, начиная с единицы, а конечное значение диапазона ЗК много больше единицы, то вышеприведенная формула преобразуется в выражение:

НД = ЗК*СЧ

Допустим, аудитору нужно проверить совокупность документов, систематически пронумерованных, начиная с номера ЗН= 231 и заканчивая номером ЗК = 2116. Число элементов, которые должен выбрать аудитор, равно 40. (Количество документов, содержащих ЭК и ЭН равно 18; прибавляем к ним 22 документа, отобранных для проверки сальдо) Предположим, что для определения первого элемента выборки выбираем случайное число, находящееся на пересечении 25 графы и 4 столбца (0,0246).

В табл. 3.1.7 приведены данные случайного отбора первых 10 элементов выборки. Остальные 30 элементов отбираются по аналогии.

1. Таблица 3.1.7

Отбор первых 10 элементов выборки с использованием метода случайного отбора

|

Порядковый номер элемента выборки |

Случайное число СЧ |

Произведение разницы между конечным и начальным значениями диапазона на случайное число: (ЗК - ЗН)*СЧ |

Порядковый номер документа, подлежащего отбору (НД) (ЗК-ЗН)*СЧ+ЗН |

|

1 |

2 |

3 |

4 |

|

1 |

0,0246 |

46 |

277 |

|

2 |

0,7144 |

1347 |

1578 |

|

3 |

0,1171 |

221 |

452 |

|

4 |

0,6999 |

1319 |

1550 |

|

5 |

0,2413 |

455 |

686 |

|

6 |

0,0573 |

108 |

339 |

|

7 |

0,4937 |

931 |

1162 |

|

8 |

0,0949 |

179 |

410 |

|

9 |

0,6670 |

1257 |

1488 |

|

10 |

0,5554 |

1047 |

1278 |

d. Анализ результатов выборочного исследования

В соответствии с ФСАД «Аудиторская выборка» на этом этапе аудиторская организация обязана:

· анализировать каждую ошибку, попавшую в выборку;

· экстраполировать полученные при выборке результаты на всю проверяемую совокупность;

· оценить риски выборки.

Аудитор должен анализировать обнаруженные ошибки, выявляя сущность и причину, влияние на другие участки аудита. Если ошибки однотипные и связаны с видами операций (например, регулярное неправомерное выделение НДС расчетным путем), временем и условиями возникновения (например, временная замена опытного бухгалтера менее опытным), целесообразно разбить проверяемую совокупность на подсовокупности по соответствующим признакам и проверить каждую из них.

Выявленные ошибки следует не только анализировать, но и экстраполировать результаты анализа на генеральную совокупность (прогнозировать ошибки). Например, если в отчетном периоде требуется оценить правильность оформления 1 000 документов, а 30 выбранных надлежащим образом документов оформлены правильно, то естественно считать, что документы рассматриваемого вида оформляются в целом правильно.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.