ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РЕСПУБЛИКИ КАЗАХСТАН

«Экономикалық- ақпараттық пәндерінің» циклдік пән комиссиясы

Цикловая предметная комиссия «Экономико-информационных дисциплин»

ҚАРАСТЫРЫЛДЫ

ЦПК мәжілісінде

қарастырылды

Хаттама № _______

« 10» ___________ 2017 ж.

РАССМОТРЕНО

на заседании ЦПК

Протокол № 2

« 10» сентября 2017 г.

БЕКІТЕМІН

Колледж директорды

Галкина А.В. __________

«_____» _______________2017 ж.

УТВЕРЖДАЮ

Директор ЕГТК

Галкина А.В. __________________

«_____» ________________2017г.

Ашық сабақтың әдістемелік әзірлемесі

Методическая разработка открытого урока

Пәні бойынша: Бухгалтерлік есеп негіздері

По дисциплине: Основы бухгалтерского учета

Топ: ФН-21

Группа: ФН-21

Мамандығы: 0516000 – «Қаржы (салалар бойынша)»

Специальность: 1516000 «Финансы (по отраслям)»

Тақырыбы: «Шаруашылық операциялардың баланс құрылымына

ықпал етуі»

Тема «Влияние хозяйственных операций на структуру баланса»

Дайындаған оқытушы:

Разработал преподаватель:

Демченко Т.В.

Өткізу мерзімі:

Дата проведения: 04.10.17

Екібастұз 2017 ж/гОткрытый урок по дисциплине «Основы бухгалтерского учета»,

специальность «Финансы», 2 курс

Тема урока «Влияние хозяйственных операций на структуру баланса»

Цель урока:

Образовательная:

Ввести понятие «изменение бухгалтерского баланса под влиянием

научиться определять тип изменений в балансе под влиянием хозяйственных

хозяйственных операций»

операций;

проверить и закрепить пройденный материал по темам: «Состав и

классификация средств предприятия»,

«Источники формирования активов:

собственный капитал и обязательства», «Понятие метода финансового учета»,

«Понятие, структура и содержание бухгалтерского баланса».

Развивающая:

развивать познавательный интерес к изучению бухгалтерского учета;

развивать аналитические способности учащихся;

формировать у учащихся навыки управления;

продолжить расширение экономического кругозора;

продолжить формирование представлений о бухгалтерских терминах.

Воспитательная цель:

воспитывать у детей чувство взаимовыручки и уважения друг к другу через

решение общих задач;

темы и выполнению заданий.

вырабатывать мотивацию к творческому мышлению;

воспитывать ответственное отношение учащихся к изучаемому содержанию

Описание ожидаемого результата:

Знания: Закрепить знания, полученные при изучении новой темы

Умения:

Формирование навыков с помощью решения аналитических и

ситуационных задач.

Навыки: Использование знаний при изучении темы «Понятие, структура и

содержание бухгалтерского баланса», «Бухгалтерская проводка. Корреспонденция

счетов»

Тип урока: комбинированный урок

Методы: Практический, объяснительно-иллюстративный.

Межпредметные связи:

Финансовый учет,

Экономическая информатика.

Финансы организации,

Внутрипредметные связи: Темы «Классификация хозяйственных средств и

источников их формирования», «Понятие, структура и содержание бухгалтерского

баланса», «Бухгалтерская проводка. Корреспонденция счетов»

Оборудование :

1. Мультимедиа-проектор

2. ПК; презентация в Microsoft Power Point на тему «Влияние хозяйственных

операций на структуру баланса»

схема «Влияние

3. Раздаточный материал:

хозяйственных операций на структуру баланса»

карточки с заданиями;

Литература:

1. Кабылова Н.К., Доспалинова Ш.А., Оразалинов Е.Н., Бухгалтер (основы

бухгалтерского учета): Учебник, 2-е, доп. И перераб – Астана, Фолиант, 2008 – 368 с.

(с.78-80)

В.Л.Назарова,

под.ред.С.С.Сатубалдина.- Алматы: Алматыкітап баспасы, 2011-634 с. (с.29-32)

Бухгалтерский учет:

2. Назарова В.Л.,

Уч.пос./

Авт.3. Э.О.Нурсеитов, Бухгалтерский учет в организациях/ Уч.пособие.- Алматы, ТОО

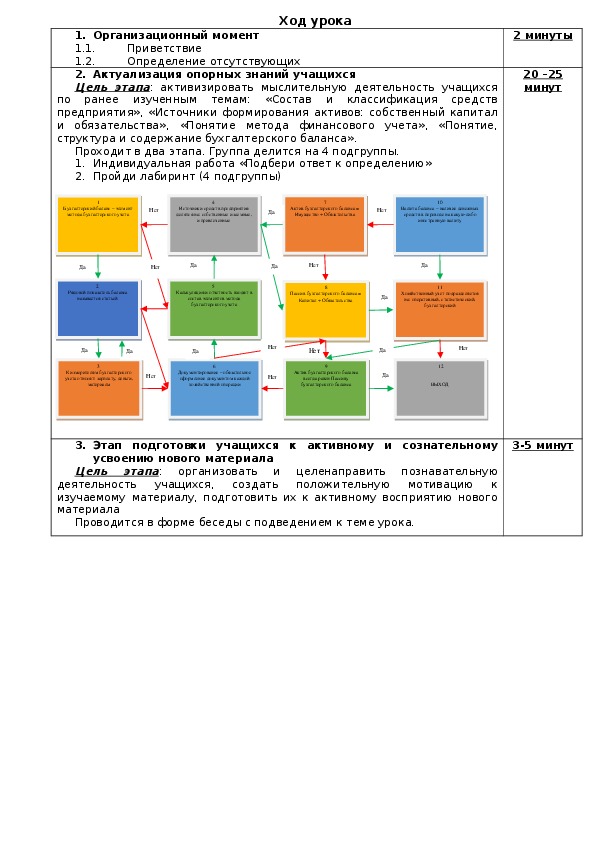

«Издательство Lem», 2009-444 с. (с. 25-27)Ход урока

Приветствие

Определение отсутствующих

1. Организационный момент

1.1.

1.2.

2. Актуализация опорных знаний учащихся

Цель этапа: активизировать мыслительную деятельность учащихся

по ранее изученным темам: «Состав и классификация средств

предприятия», «Источники формирования активов: собственный капитал

и обязательства», «Понятие метода финансового учета», «Понятие,

структура и содержание бухгалтерского баланса».

Проходит в два этапа. Группа делится на 4 подгруппы.

1. Индивидуальная работа «Подбери ответ к определению»

2. Пройди лабиринт (4 подгруппы)

1

Бухгалтерский баланс – элемент

метода бухгалтерского учета

4

Нет

Источники средств предприятия

делятся на: собственные и заемные,

Да

и привлеченные

7

Актив бухгалтерского баланса =

Имущество + Обязательства

10

Нет

Валюта баланса – наличие денежных

средств в переводе на какуюлибо

иностранную валюту

Да

Нет

Да

Да

Нет

2

Рядовой показатель баланса

называется статьей

5

Калькуляция и отчетность входят в

состав элементов метода

бухгалтерского учета

8

Пассив бухгалтерского баланса =

Капитал + Обязательства

Да

11

Да

Хозяйственный учет подразделяется

на: оперативный, статистический,

бухгалтерский

Да

Да

3

Да

6

К измерителям бухгалтерского

учета относят: зарплату, деньги,

Нет

материалы

Документирование – обязательное

оформление документом каждой

хозяйственной операции

Нет

Нет

Нет

9

Актив бухгалтерского баланса

всегда равен Пассиву

бухгалтерского баланса

Да

Да

Нет

12

ВЫХОД

усвоению нового материала

3. Этап подготовки учащихся к активному и сознательному

Цель этапа: организовать и целенаправить познавательную

создать положительную мотивацию к

деятельность учащихся,

изучаемому материалу, подготовить их к активному восприятию нового

материала

Проводится в форме беседы с подведением к теме урока.

2 минуты

20 –25

минут

3-5 минут

1Бухгалтерский баланс – элемент метода бухгалтерского учета4 Источники средств предприятия делятся на: собственные и заемные, и привлеченные 7Актив бухгалтерского баланса = Имущество + Обязательства10Валюта баланса – наличие денежных средств в переводе на какуюлибо иностранную валюту2 Рядовой показатель баланса называется статьей 5 Калькуляция и отчетность входят в состав элементов метода бухгалтерского учета8Пассив бухгалтерского баланса = Капитал + Обязательства11Хозяйственный учет подразделяется на: оперативный, статистический, бухгалтерский3 К измерителям бухгалтерского учета относят: зарплату, деньги, материалы6Документирование – обязательное оформление документом каждой хозяйственной операции9Актив бухгалтерского баланса всегда равен Пассиву бухгалтерского баланса12ВЫХОД4. Этап усвоения новых знаний

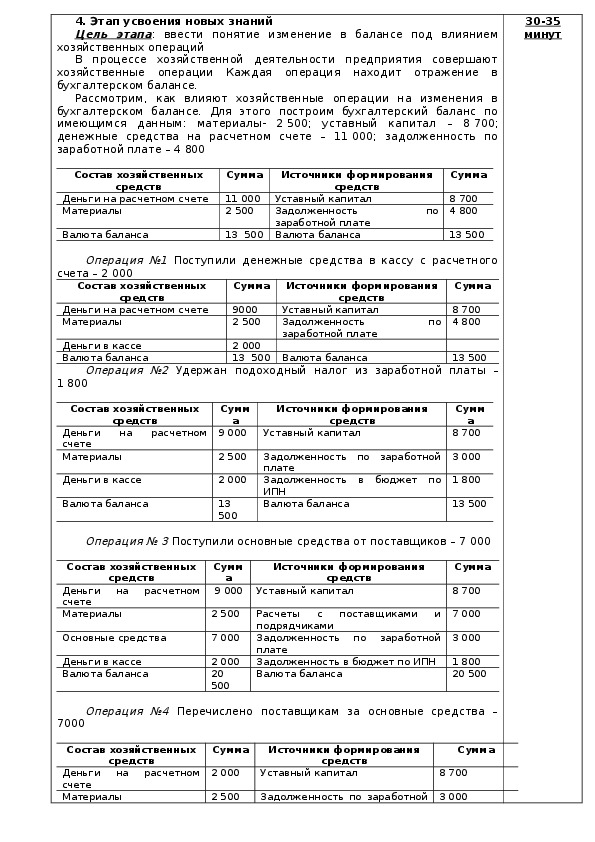

Цель этапа: ввести понятие изменение в балансе под влиянием

хозяйственных операций

В процессе хозяйственной деятельности предприятия совершают

хозяйственные операции Каждая операция находит отражение в

бухгалтерском балансе.

Рассмотрим, как влияют хозяйственные операции на изменения в

бухгалтерском балансе. Для этого построим бухгалтерский баланс по

имеющимся данным: материалы- 2 500; уставный капитал – 8 700;

денежные средства на расчетном счете – 11 000; задолженность по

заработной плате – 4 800

30-35

минут

Состав хозяйственных

средств

Деньги на расчетном счете

Материалы

Сумма

11 000

2 500

Источники формирования

средств

Уставный капитал

Задолженность

заработной плате

по

Сумма

8 700

4 800

13 500

Валюта баланса

13 500 Валюта баланса

Операция №1 Поступили денежные средства в кассу с расчетного

Состав хозяйственных

Сумма Источники формирования

Сумма

счета – 2 000

средств

Деньги на расчетном счете

Материалы

9000

2 500

средств

Уставный капитал

Задолженность

заработной плате

2 000

13 500 Валюта баланса

8 700

4 800

по

13 500

Деньги в кассе

Валюта баланса

1 800

Операция №2 Удержан подоходный налог из заработной платы –

Состав хозяйственных

средств

Деньги на расчетном

счете

Материалы

Деньги в кассе

Валюта баланса

Сумм

а

9 000

Источники формирования

средств

Уставный капитал

Сумм

а

8 700

2 500

2 000

13

500

Задолженность по заработной

плате

Задолженность в бюджет по

ИПН

Валюта баланса

3 000

1 800

13 500

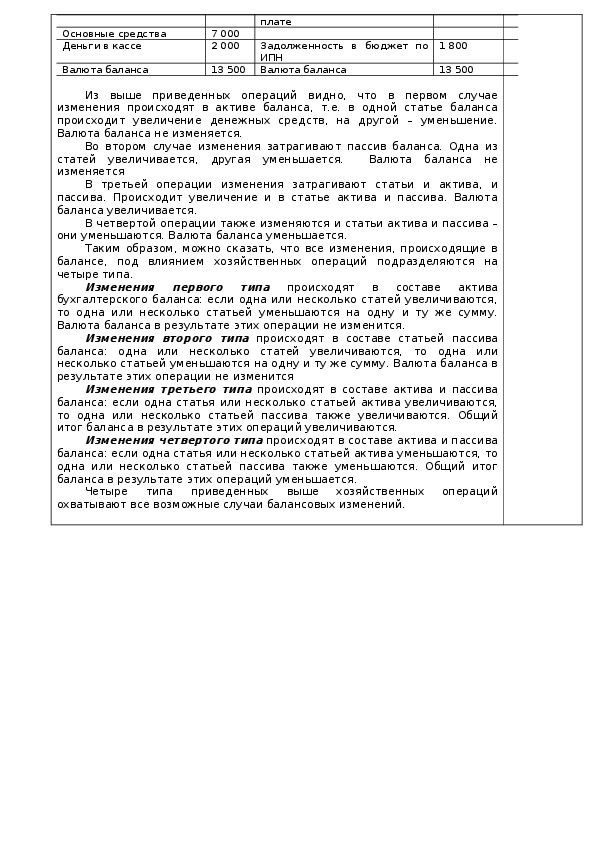

Операция № 3 Поступили основные средства от поставщиков – 7 000

Состав хозяйственных

средств

Деньги на расчетном

счете

Материалы

Основные средства

Деньги в кассе

Валюта баланса

Сумм

а

Источники формирования

средств

9 000

Уставный капитал

2 500

7 000

2 000

20

500

Расчеты с поставщиками и

подрядчиками

Задолженность по заработной

плате

Задолженность в бюджет по ИПН

Валюта баланса

Сумма

8 700

7 000

3 000

1 800

20 500

Операция №4 Перечислено поставщикам за основные средства –

7000

Состав хозяйственных

средств

Деньги на расчетном

счете

Материалы

Сумма

2 000

2 500

Источники формирования

средств

Уставный капитал

Сумма

8 700

Задолженность по заработной 3 000Основные средства

Деньги в кассе

Валюта баланса

7 000

2 000

13 500

плате

Задолженность в бюджет по

ИПН

Валюта баланса

1 800

13 500

Из выше приведенных операций видно, что в первом случае

изменения происходят в активе баланса, т.е. в одной статье баланса

происходит увеличение денежных средств, на другой – уменьшение.

Валюта баланса не изменяется.

Во втором случае изменения затрагивают пассив баланса. Одна из

статей увеличивается, другая уменьшается.

Валюта баланса не

изменяется

В третьей операции изменения затрагивают статьи и актива, и

пассива. Происходит увеличение и в статье актива и пассива. Валюта

баланса увеличивается.

В четвертой операции также изменяются и статьи актива и пассива –

они уменьшаются. Валюта баланса уменьшается.

Таким образом, можно сказать, что все изменения, происходящие в

балансе, под влиянием хозяйственных операций подразделяются на

четыре типа.

Изменения первого типа происходят в составе актива

бухгалтерского баланса: если одна или несколько статей увеличиваются,

то одна или несколько статьей уменьшаются на одну и ту же сумму.

Валюта баланса в результате этих операции не изменится.

Изменения второго типа происходят в составе статьей пассива

баланса: одна или несколько статей увеличиваются, то одна или

несколько статьей уменьшаются на одну и ту же сумму. Валюта баланса в

результате этих операции не изменится

Изменения третьего типа происходят в составе актива и пассива

баланса: если одна статья или несколько статьей актива увеличиваются,

то одна или несколько статьей пассива также увеличиваются. Общий

итог баланса в результате этих операций увеличиваются.

Изменения четвертого типа происходят в составе актива и пассива

баланса: если одна статья или несколько статьей актива уменьшаются, то

одна или несколько статьей пассива также уменьшаются. Общий итог

баланса в результате этих операций уменьшается.

Четыре типа приведенных выше хозяйственных операций

охватывают все возможные случаи балансовых изменений.5. Этап закрепления знаний

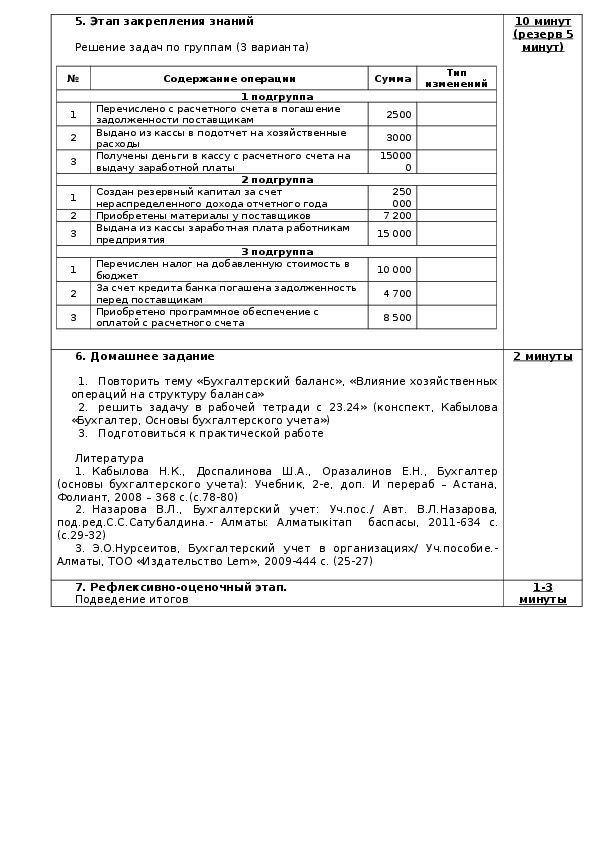

Решение задач по группам (3 варианта)

№

Содержание операции

1 подгруппа

Перечислено с расчетного счета в погашение

задолженности поставщикам

Выдано из кассы в подотчет на хозяйственные

расходы

Получены деньги в кассу с расчетного счета на

выдачу заработной платы

1

2

3

1

2

3

1

2

3

2 подгруппа

Создан резервный капитал за счет

нераспределенного дохода отчетного года

Приобретены материалы у поставщиков

Выдана из кассы заработная плата работникам

предприятия

3 подгруппа

Перечислен налог на добавленную стоимость в

бюджет

За счет кредита банка погашена задолженность

перед поставщикам

Приобретено программное обеспечение с

оплатой с расчетного счета

10 минут

(резерв 5

минут)

Сумма

Тип

изменений

2500

3000

15000

0

250

000

7 200

15 000

10 000

4 700

8 500

2 минуты

6. Домашнее задание

1. Повторить тему «Бухгалтерский баланс», «Влияние хозяйственных

операций на структуру баланса»

2. решить задачу в рабочей тетради с 23.24» (конспект, Кабылова

«Бухгалтер, Основы бухгалтерского учета»)

3. Подготовиться к практической работе

Литература

1. Кабылова Н.К., Доспалинова Ш.А., Оразалинов Е.Н., Бухгалтер

(основы бухгалтерского учета): Учебник, 2-е, доп. И перераб – Астана,

Фолиант, 2008 – 368 с.(с.78-80)

2. Назарова В.Л., Бухгалтерский учет: Уч.пос./ Авт. В.Л.Назарова,

под.ред.С.С.Сатубалдина.- Алматы: Алматыкітап баспасы, 2011-634 с.

(с.29-32)

3. Э.О.Нурсеитов, Бухгалтерский учет в организациях/ Уч.пособие.-

Алматы, ТОО «Издательство Lem», 2009-444 с. (25-27)

7. Рефлексивно-оценочный этап.

Подведение итогов

1-3

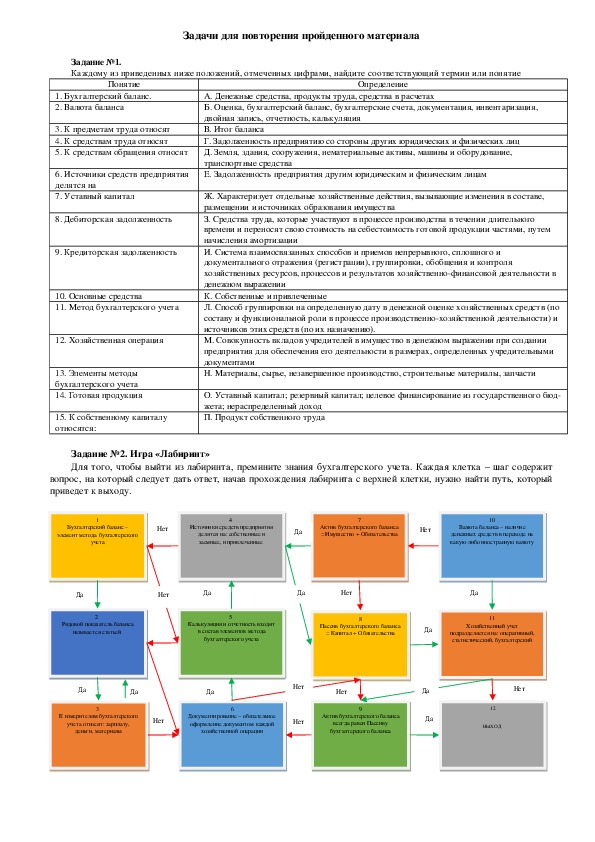

минутыЗадачи для повторения пройденного материала

Задание №1.

Каждому из приведенных ниже положений, отмеченных цифрами, найдите соответствующий термин или понятие

Понятие

1. Бухгалтерский баланс.

2. Валюта баланса

3. К предметам труда относят

4. К средствам труда относят

5. К средствам обращения относят

6. Источники средств предприятия

делятся на

7. Уставный капитал

8. Дебиторская задолженность

9. Кредиторская задолженность

10. Основные средства

11. Метод бухгалтерского учета

12. Хозяйственная операция

13. Элементы методы

бухгалтерского учета

14. Готовая продукция

15. К собственному капиталу

относятся:

Определение

А. Денежные средства, продукты труда, средства в расчетах

Б. Оценка, бухгалтерский баланс, бухгалтерские счета, документация, инвентаризация,

двойная запись, отчетность, калькуляция

В. Итог баланса

Г. Задолженность предприятию со стороны других юридических и физических лиц

Д. Земля, здания, сооружения, нематериальные активы, машины и оборудование,

транспортные средства

Е. Задолженность предприятия другим юридическим и физическим лицам

Ж. Характеризует отдельные хозяйственные действия, вызывающие изменения в составе,

размещении и источниках образования имущества

З. Средства труда, которые участвуют в процессе производства в течении длительного

времени и переносят свою стоимость на себестоимость готовой продукции частями, путем

начисления амортизации

И. Система взаимосвязанных способов и приемов непрерывного, сплошного и

документального отражения (регистрации), группировки, обобщения и контроля

хозяйственных ресурсов, процессов и результатов хозяйственнофинансовой деятельности в

денежном выражении

К. Собственные и привлеченные

Л. Способ группировки на определенную дату в денежной оценке хозяйственных средств (по

составу и функциональной роли в процессе производственнохозяйственной деятельности) и

источников этих средств (по их назначению).

М. Совокупность вкладов учредителей в имущество в денежном выражении при создании

предприятия для обеспечения его деятельности в размерах, определенных учредительными

документами

Н. Материалы, сырье, незавершенное производство, строительные материалы, запчасти

О. Уставный капитал; резервный капитал; целевое финансирование из государственного бюд

жета; нераспределенный доход

П. Продукт собственного труда

Задание №2. Игра «Лабиринт»

Для того, чтобы выйти из лабиринта, премините знания бухгалтерского учета. Каждая клетка – шаг содержит

вопрос, на который следует дать ответ, начав прохождения лабиринта с верхней клетки, нужно найти путь, который

приведет к выходу.

1

Бухгалтерский баланс –

элемент метода бухгалтерского

учета

4

Нет

Источники средств предприятия

делятся на: собственные и

заемные, и привлеченные

Да

7

Актив бухгалтерского баланса

= Имущество + Обязательства

10

Нет

Валюта баланса – наличие

денежных средств в переводе на

какуюлибо иностранную валюту

Да

Нет

Да

Да

Нет

Да

2

Рядовой показатель баланса

называется статьей

5

Калькуляция и отчетность входят

в состав элементов метода

бухгалтерского учета

8

Пассив бухгалтерского баланса

= Капитал + Обязательства

Да

11

Хозяйственный учет

подразделяется на: оперативный,

статистический, бухгалтерский

Да

Да

Да

3

К измерителям бухгалтерского

учета относят: зарплату,

деньги, материалы

Нет

6

Документирование – обязательное

оформление документом каждой

хозяйственной операции

Нет

Нет

Нет

9

Актив бухгалтерского баланса

всегда равен Пассиву

бухгалтерского баланса

Да

Да

Нет

12

ВЫХОД

1Бухгалтерский баланс – элемент метода бухгалтерского учета4 Источники средств предприятия делятся на: собственные и заемные, и привлеченные 7Актив бухгалтерского баланса = Имущество + Обязательства10Валюта баланса – наличие денежных средств в переводе на какуюлибо иностранную валюту2 Рядовой показатель баланса называется статьей 5 Калькуляция и отчетность входят в состав элементов метода бухгалтерского учета8Пассив бухгалтерского баланса = Капитал + Обязательства11Хозяйственный учет подразделяется на: оперативный, статистический, бухгалтерский3 К измерителям бухгалтерского учета относят: зарплату, деньги, материалы6Документирование – обязательное оформление документом каждой хозяйственной операции9Актив бухгалтерского баланса всегда равен Пассиву бухгалтерского баланса12ВЫХОДЛекция

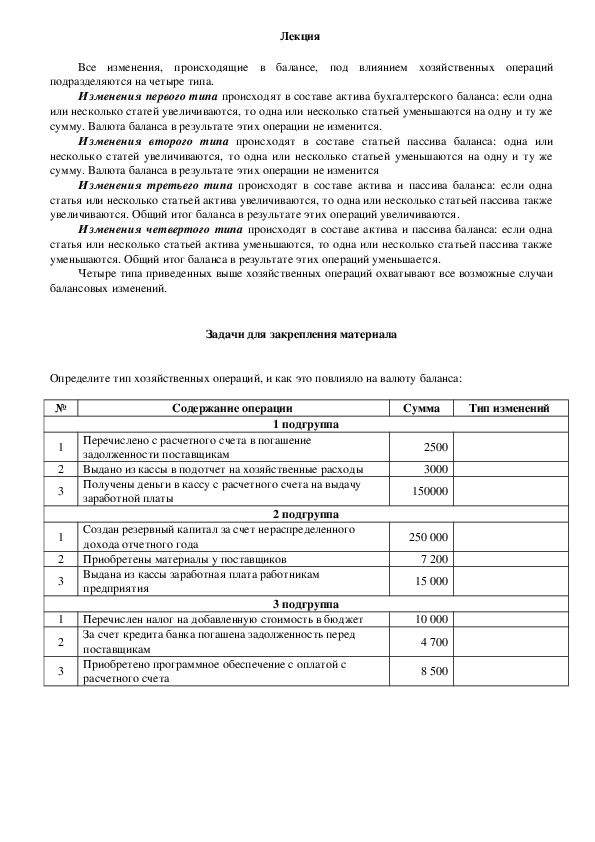

Все изменения, происходящие в балансе, под влиянием хозяйственных операций

подразделяются на четыре типа.

Изменения первого типа происходят в составе актива бухгалтерского баланса: если одна

или несколько статей увеличиваются, то одна или несколько статьей уменьшаются на одну и ту же

сумму. Валюта баланса в результате этих операции не изменится.

Изменения второго типа происходят в составе статьей пассива баланса: одна или

несколько статей увеличиваются, то одна или несколько статьей уменьшаются на одну и ту же

сумму. Валюта баланса в результате этих операции не изменится

Изменения третьего типа происходят в составе актива и пассива баланса: если одна

статья или несколько статьей актива увеличиваются, то одна или несколько статьей пассива также

увеличиваются. Общий итог баланса в результате этих операций увеличиваются.

Изменения четвертого типа происходят в составе актива и пассива баланса: если одна

статья или несколько статьей актива уменьшаются, то одна или несколько статьей пассива также

уменьшаются. Общий итог баланса в результате этих операций уменьшается.

Четыре типа приведенных выше хозяйственных операций охватывают все возможные случаи

балансовых изменений.

Задачи для закрепления материала

Определите тип хозяйственных операций, и как это повлияло на валюту баланса:

№

1

2

3

1

2

3

1

2

3

Содержание операции

Сумма

Тип изменений

1 подгруппа

Перечислено с расчетного счета в погашение

задолженности поставщикам

Выдано из кассы в подотчет на хозяйственные расходы

Получены деньги в кассу с расчетного счета на выдачу

заработной платы

2 подгруппа

Создан резервный капитал за счет нераспределенного

дохода отчетного года

Приобретены материалы у поставщиков

Выдана из кассы заработная плата работникам

предприятия

3 подгруппа

Перечислен налог на добавленную стоимость в бюджет

За счет кредита банка погашена задолженность перед

поставщикам

Приобретено программное обеспечение с оплатой с

расчетного счета

2500

3000

150000

250 000

7 200

15 000

10 000

4 700

8 500