Профессиональный модуль: ПМ 03 «Проведение расчетов с бюджетом и внебюджетными фондами»

Тема: «Учет расчетов по налогу на прибыль»

Вид занятия: урок лекция

Тип занятия: комбинированное занятие

Цели:

Дидактические:

закрепить основные понятия темы;

расширить знания по теме, область применения знаний, умений и навыков;

учить четко, выражать свои мысли;

обеспечение осознания и усвоения порядка расчета начисленной зарплаты и зарплаты к выдаче;

формировать умения применять полученные знания на практике.

Развивающая:

развивать навыки публичного выступления;

развивать навыки познавательной деятельности;

развивать навыки самостоятельной, учебной работы (решение задач, выполнение работы на компьютере, самоконтроль).

Воспитательная:

повышать мотивацию к изучаемому предмету;

способствовать формированию устойчивых профессиональных интересов;

формировать культуру общения, речи.

Методическая разработка

Тема «Учет расчетов по налогу на прибыль»

МДК 03.01 «Организация расчетов с бюджетом и внебюджетными

фондами»

ПМ 03 «Проведение расчетов с бюджетом и

внебюджетными фондами»

1Методическое обоснование

Профессиональный модуль: ПМ 03 «Проведение расчетов с бюджетом и

внебюджетными фондами»

Тема: «Учет расчетов по налогу на прибыль»

Вид занятия: урок лекция

Тип занятия: комбинированное занятие

Цели:

Дидактические:

закрепить основные понятия темы;

расширить знания по теме, область применения знаний, умений и навыков;

учить четко, выражать свои мысли;

обеспечение осознания и усвоения порядка расчета начисленной зарплаты и

зарплаты к выдаче;

формировать умения применять полученные знания на практике.

Развивающая:

развивать навыки публичного выступления;

развивать навыки познавательной деятельности;

развивать навыки самостоятельной, учебной работы (решение задач,

выполнение работы на компьютере, самоконтроль).

2Воспитательная:

повышать мотивацию к изучаемому предмету;

способствовать формированию устойчивых профессиональных интересов;

формировать культуру общения, речи.

Планируемые результаты обучения

Студенты должны:

иметь практический опыт:

проведения расчетов с бюджетом и внебюджетными фондами

уметь:

определять виды и порядок налогообложения;

ориентироваться в системе налогов Российской Федерации;

выделять элементы налогообложения;

определять источники уплаты налогов, сборов, пошлин;

оформлять бухгалтерскими проводками начисления и перечисления сумм

налогов и сборов;

организовывать аналитический учет по счету 68 «Расчеты по налогам и сборам»;

заполнять платежные поручения по перечислению налогов и сборов;

выбирать для платежных поручений по видам налогов соответствующие

реквизиты;

выбирать коды бюджетной классификации для определенных налогов, штрафов

и пени;

пользоваться образцом заполнения платежных поручений по перечислению

налогов, сборов и пошлин;

проводить учет расчетов по социальному страхованию и обеспечению;

3определять объекты налогообложения для исчисления ЕСН;

применять порядок и соблюдать сроки исчисления ЕСН;

применять особенности зачисления сумм ЕСН в Фонд социального страхования

Российской Федерации;

оформлять бухгалтерскими проводками начисление и перечисление сумм ЕСН в

Пенсионный фонд Российской Федерации, Фонд социального страхования

Российской Федерации, Фонды обязательного медицинского страхования;

осуществлять аналитический учет по счету 69 «Расчеты по социальному

страхованию»;

проводить начисление и перечисление взносов на страхование от несчастных

случаев на производстве и профессиональных заболеваний;

использовать средства внебюджетных фондов по направлениям, определенным

законодательством;

осуществлять контроль прохождения платежных поручений по расчетно

кассовым банковским операциям с использованием выписок банка;

заполнять платежные поручения по перечислению страховых взносов в

Пенсионный фонд Российской Федерации, Фонд социального страхования

Российской Федерации, Фонды обязательного медицинского страхования;

выбирать для платежных поручений по видам страховых взносов

соответствующие реквизиты;

оформлять платежные поручения по штрафам и пени внебюджетных фондов;

пользоваться образцом заполнения платежных поручений по перечислению

страховых взносов во внебюджетные фонды;

заполнять данные статуса плательщика, Индивидуального номера

налогоплательщика (далее ИНН) получателя, Кода причины постановки на учет

(далее КПП) получателя;

наименования налоговой инспекции, Кода бюджетной классификации (далее

КБК), Общероссийский классификатор административнотерриториальных

образований (далее ОКАТО), основания платежа, страхового периода, номера

документа, даты документа;

4пользоваться образцом заполнения платежных поручений по перечислению

страховых взносов во внебюджетные фонды;

осуществлять контроль прохождения платежных поручений по расчетно

кассовым банковским операциям с использованием выписок банка.

знать:

виды и порядок налогообложения;

систему налогов Российской Федерации;

элементы налогообложения;

источники уплаты налогов, сборов, пошлин;

оформление бухгалтерскими проводками начисления и перечисления сумм

налогов и сборов;

аналитический учет по счету 68 «Расчеты по налогам и сборам»;

порядок заполнения платежных поручений по перечислению налогов и сборов;

правила заполнения данных статуса плательщика, ИНН получателя, КПП

получателя, наименования налоговой инспекции, КБК, ОКАТО, основания

платежа, налогового периода, номера документа, даты документа, типа платежа;

коды бюджетной классификации, порядок их присвоения для налога, штрафа и

пени;

образец заполнения платежных поручений по перечислению налогов, сборов и

пошлин;

учет расчетов по социальному страхованию и обеспечению;

аналитический учет по счету 69 «Расчеты по социальному страхованию»;

сущность и структуру ЕСН;

объекты налогообложения для исчисления ЕСН;

порядок и сроки исчисления ЕСН;

5особенности зачисления сумм ЕСН в Фонд социального страхования Российской

Федерации;

оформление бухгалтерскими проводками начисления и перечисления сумм ЕСН

в Пенсионный фонд Российской Федерации, Фонд социального страхования

Российской Федерации, Фонды обязательного медицинского страхования;

начисление и перечисление взносов на страхование от несчастных случаев на

производстве и профессиональных заболеваний;

использование средств внебюджетных фондов;

процедуру контроля прохождения платежных поручений по расчетнокассовым

банковским операциям с использованием выписок банка;

порядок заполнения платежных поручений по перечислению страховых взносов

во внебюджетные фонды;

образец заполнения платежных поручений по перечислению страховых взносов

во внебюджетные фонды;

процедуру контроля прохождения платежных поручений по расчетнокассовым

банковским операциям с использованием выписок банка.

В результате проведения занятия формируются следующие ключевые

компетенции выпускника:

профессиональные

организовывать собственную деятельность, определять

налогооблагаемую базу по налогу на прибыль, начислять налог на прибыль;

ценностносмысловые понимать сущность и социальную значимость своей

будущей профессии, проявлять к ней устойчивый интерес;

учебнопознавательные изучение порядка расчета налога на прибыль;

информационные

использовать

осуществлять поиск и использование информации,

в

информационнокоммуникационные

технологии

профессиональной деятельности;

коммуникативные – работать в коллективе.

6Обеспечение занятия: опорный конспект;

мультимедийный проектор с экраном;

компьютеры;

презентации;

задание для решения (домашняя работа).

Межпредметные связи: экономика предприятия;

информатика.

Внутридисциплинарные связи: дисциплина «Основы бухгалтерского учета»,

модуль ПМ 01 Документирование хозяйственных операций и ведение

бухгалтерского учета имущества организации, Тема 1.2. Разработка рабочего

плана счетов бухгалтерского учета организации.

Основные методы, применяемые на занятии:

метод наглядности;

метод коллективного обсуждения;

метод решения проблемных вопросов;

метод анализа и решения практических проблем.

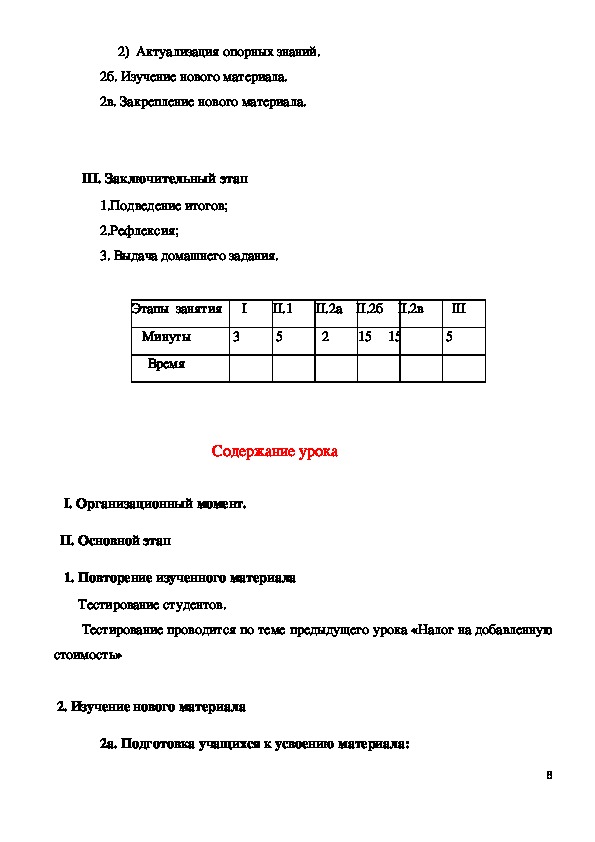

План занятия

I. Организационный момент.

II. Основной этап

1. Повторение изученного материала

Тестирование студентов.

2. Изучение нового материала

2а. Подготовка обучающихся к усвоению материала:

1) Мотивация обучающихся;

72) Актуализация опорных знаний.

2б. Изучение нового материала.

2в. Закрепление нового материала.

III. Заключительный этап

1.Подведение итогов;

2.Рефлексия;

3. Выдача домашнего задания.

Этапы занятия I

II.1 II.2а II.2б II.2в III

Минуты

Время

3

5

2

15 15 5

Содержание урока

I. Организационный момент.

II. Основной этап

1. Повторение изученного материала

Тестирование студентов.

Тестирование проводится по теме предыдущего урока «Налог на добавленную

стоимость»

2. Изучение нового материала

2а. Подготовка учащихся к усвоению материала:

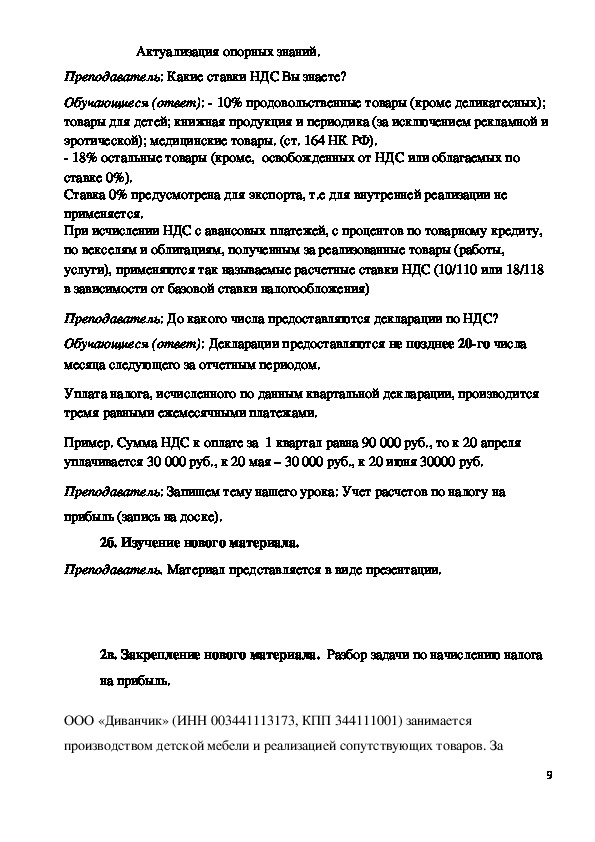

8Актуализация опорных знаний.

Преподаватель: Какие ставки НДС Вы знаете?

Обучающиеся (ответ): 10% продовольственные товары (кроме деликатесных);

товары для детей; книжная продукция и периодика (за исключением рекламной и

эротической); медицинские товары. (ст. 164 НК РФ).

18% остальные товары (кроме, освобожденных от НДС или облагаемых по

ставке 0%).

Ставка 0% предусмотрена для экспорта, т.е для внутренней реализации не

применяется.

При исчислении НДС с авансовых платежей, с процентов по товарному кредиту,

по векселям и облигациям, полученным за реализованные товары (работы,

услуги), применяются так называемые расчетные ставки НДС (10/110 или 18/118

в зависимости от базовой ставки налогообложения)

Преподаватель: До какого числа предоставляются декларации по НДС?

Обучающиеся (ответ): Декларации предоставляются не позднее 20го числа

месяца следующего за отчетным периодом.

Уплата налога, исчисленного по данным квартальной декларации, производится

тремя равными ежемесячными платежами.

Пример. Сумма НДС к оплате за 1 квартал равна 90 000 руб., то к 20 апреля

уплачивается 30 000 руб., к 20 мая – 30 000 руб., к 20 июня 30000 руб.

Преподаватель: Запишем тему нашего урока: Учет расчетов по налогу на

прибыль (запись на доске).

2б. Изучение нового материала.

Преподаватель. Материал представляется в виде презентации.

2в. Закрепление нового материала. Разбор задачи по начислению налога

на прибыль.

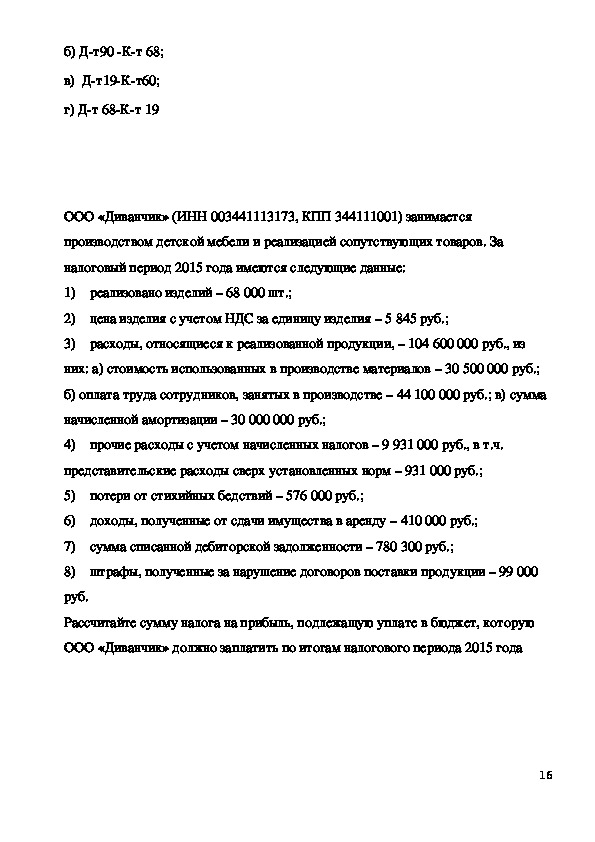

ООО «Диванчик» (ИНН 003441113173, КПП 344111001) занимается

производством детской мебели и реализацией сопутствующих товаров. За

9налоговый период 2015 года имеются следующие данные:

1) реализовано изделий – 68 000 шт.;

2) цена изделия с учетом НДС за единицу изделия – 5 845 руб.;

3) расходы, относящиеся к реализованной продукции, – 104 600 000 руб., из

них: а) стоимость использованных в производстве материалов – 30 500 000 руб.;

б) оплата труда сотрудников, занятых в производстве – 44 100 000 руб.; в) сумма

начисленной амортизации – 30 000 000 руб.;

4) прочие расходы с учетом начисленных налогов – 9 931 000 руб., в т.ч.

представительские расходы сверх установленных норм – 931 000 руб.;

5) потери от стихийных бедствий – 576 000 руб.;

6) доходы, полученные от сдачи имущества в аренду – 410 000 руб.;

7) сумма списанной дебиторской задолженности – 780 300 руб.;

8) штрафы, полученные за нарушение договоров поставки продукции – 99 000

руб.

Рассчитайте сумму налога на прибыль, подлежащую уплате в бюджет, которую

ООО «Диванчик» должно заплатить по итогам налогового периода 2015 года

Решение:

1) Рассчитаем оптовую цену предприятия за налоговый период:

5 845 руб. * 100 / 118 = 4 953,3 руб.;

2) Рассчитаем доход от реализации изделий за налоговый период:

68 000 шт. * 4 953 руб. = 336 824 400 руб.;

3) Рассчитаем расходы, связанные с производством и реализацией за налоговый

период:

104 600 000 руб. + (9 931 000 руб. – 931 000 руб.) = 95 600 000 руб.;

4) Рассчитаем внереализационные доходы за налоговый период:

410 000 руб. + 99 000 руб. = 509 000 руб.;

5) Рассчитаем внереализационные расходы за налоговый период:

576 000 руб. + 780 300 руб. = 1 356 300 руб.;

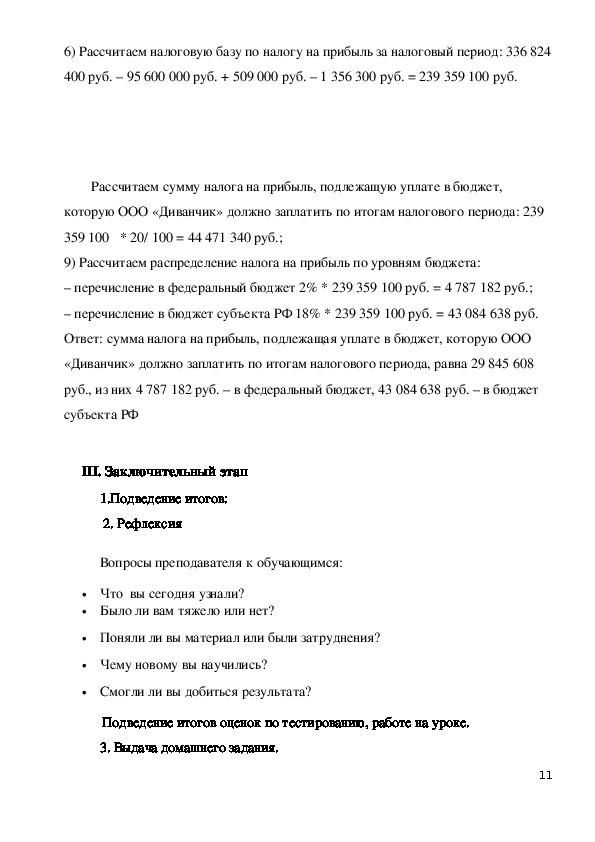

106) Рассчитаем налоговую базу по налогу на прибыль за налоговый период: 336 824

400 руб. – 95 600 000 руб. + 509 000 руб. – 1 356 300 руб. = 239 359 100 руб.

Рассчитаем сумму налога на прибыль, подлежащую уплате в бюджет,

которую ООО «Диванчик» должно заплатить по итогам налогового периода: 239

359 100 * 20/ 100 = 44 471 340 руб.;

9) Рассчитаем распределение налога на прибыль по уровням бюджета:

– перечисление в федеральный бюджет 2% * 239 359 100 руб. = 4 787 182 руб.;

– перечисление в бюджет субъекта РФ 18% * 239 359 100 руб. = 43 084 638 руб.

Ответ: сумма налога на прибыль, подлежащая уплате в бюджет, которую ООО

«Диванчик» должно заплатить по итогам налогового периода, равна 29 845 608

руб., из них 4 787 182 руб. – в федеральный бюджет, 43 084 638 руб. – в бюджет

субъекта РФ

III. Заключительный этап

1.Подведение итогов:

2. Рефлексия

Вопросы преподавателя к обучающимся:

Что вы сегодня узнали?

Было ли вам тяжело или нет?

Поняли ли вы материал или были затруднения?

Чему новому вы научились?

Смогли ли вы добиться результата?

Подведение итогов оценок по тестированию, работе на уроке.

3. Выдача домашнего задания.

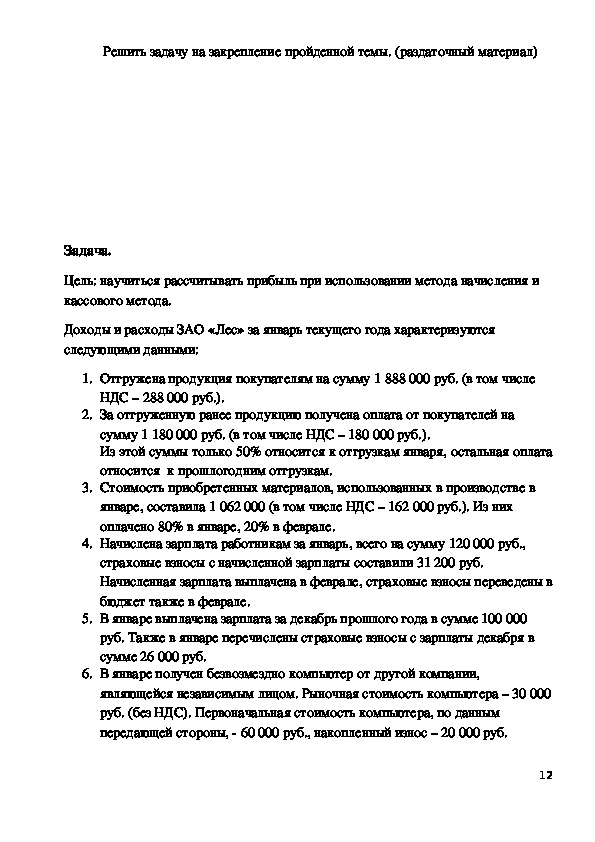

11Решить задачу на закрепление пройденной темы. (раздаточный материал)

Задача.

Цель: научиться рассчитывать прибыль при использовании метода начисления и

кассового метода.

Доходы и расходы ЗАО «Лес» за январь текущего года характеризуются

следующими данными:

1. Отгружена продукция покупателям на сумму 1 888 000 руб. (в том числе

НДС – 288 000 руб.).

2. За отгруженную ранее продукцию получена оплата от покупателей на

сумму 1 180 000 руб. (в том числе НДС – 180 000 руб.).

Из этой суммы только 50% относится к отгрузкам января, остальная оплата

относится к прошлогодним отгрузкам.

3. Стоимость приобретенных материалов, использованных в производстве в

январе, составила 1 062 000 (в том числе НДС – 162 000 руб.). Из них

оплачено 80% в январе, 20% в феврале.

4. Начислена зарплата работникам за январь, всего на сумму 120 000 руб.,

страховые взносы с начисленной зарплаты составили 31 200 руб.

Начисленная зарплата выплачена в феврале, страховые взносы переведены в

бюджет также в феврале.

5. В январе выплачена зарплата за декабрь прошлого года в сумме 100 000

руб. Также в январе перечислены страховые взносы с зарплаты декабря в

сумме 26 000 руб.

6. В январе получен безвозмездно компьютер от другой компании,

являющейся независимым лицом. Рыночная стоимость компьютера – 30 000

руб. (без НДС). Первоначальная стоимость компьютера, по данным

передающей стороны, 60 000 руб., накопленный износ – 20 000 руб.

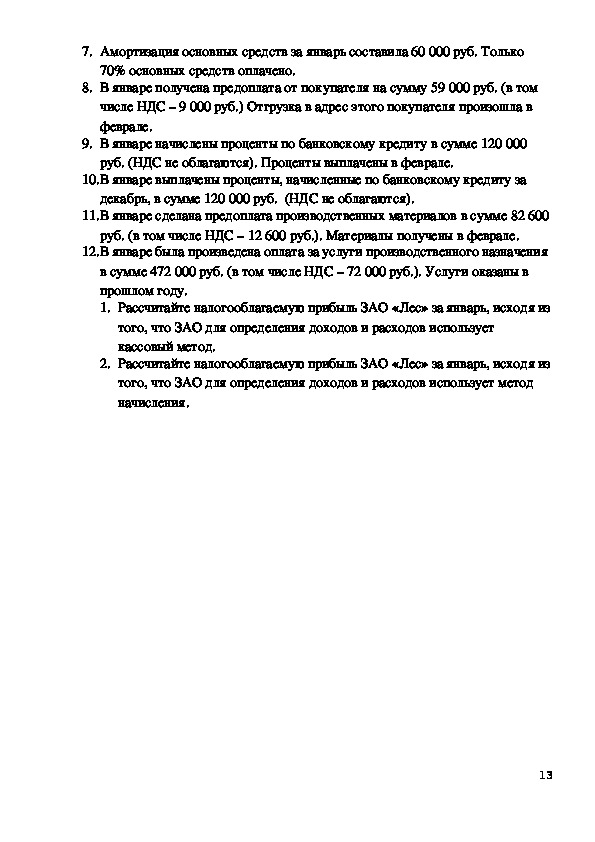

127. Амортизация основных средств за январь составила 60 000 руб. Только

70% основных средств оплачено.

8. В январе получена предоплата от покупателя на сумму 59 000 руб. (в том

числе НДС – 9 000 руб.) Отгрузка в адрес этого покупателя произошла в

феврале.

9. В январе начислены проценты по банковскому кредиту в сумме 120 000

руб. (НДС не облагаются). Проценты выплачены в феврале.

10.В январе выплачены проценты, начисленные по банковскому кредиту за

декабрь, в сумме 120 000 руб. (НДС не облагаются).

11.В январе сделана предоплата производственных материалов в сумме 82 600

руб. (в том числе НДС – 12 600 руб.). Материалы получены в феврале.

12.В январе была произведена оплата за услуги производственного назначения

в сумме 472 000 руб. (в том числе НДС – 72 000 руб.). Услуги оказаны в

прошлом году.

1. Рассчитайте налогооблагаемую прибыль ЗАО «Лес» за январь, исходя из

того, что ЗАО для определения доходов и расходов использует

кассовый метод.

2. Рассчитайте налогооблагаемую прибыль ЗАО «Лес» за январь, исходя из

того, что ЗАО для определения доходов и расходов использует метод

начисления.

13Тесты для контроля знаний обучающихся

1. Налоговая ставка НДС при реализации товара, вывезенного в режиме экспорта:

а) 10%;

б) 0%;

в) 20%;

г) 18%.

2. Налоговый период по уплате НДС:

а) квартал;

б) месяц;

в) год;

г) полугодие.

3 Сумма НДС предъявленная к вычету отражается проводкой:

а) Дт90 Кт 69;

б) Дт90 Кт 68;

в) Дт19Кт60;

г) Дт 68Кт 19.

4. На каком счете отражается «входящий» НДС:

14а) 90;

б) 19;

в) 68;

г) 91.

5. Сумма НДС предъявленная поставщикам товара отражается проводкой:

а) Дт90 Кт 69;

б) Дт90 Кт 68;

в) Дт19Кт60;

г) Дт 68Кт 19

6. К праздникам (Новый год, 8 Марта) вы дарите подарки как своим

сотрудникам, так и наиболее значимым для вас клиентам. Надо ли при передаче

подарков начислять НДС и передавать счетафактуры получателям подарков?

а) Да, нужно.

б) Нет, не нужно.

в) НДС начислить нужно, а вот счетафактуры получателям можно не передавать.

7. Сумма НДС начисленная с выручки от продаж по обычным видам деятельности

отражается проводкой:

а) Дт90 Кт 69;

б) Дт90 Кт 68;

в) Дт19Кт60;

г) Дт 68Кт 19

8. Сумма НДС начисленная с выручки от продаж по видам деятельности, не

относящимся к обычным видам деятельности отражается проводкой:

а) Дт91 Кт 68;

15б) Дт90 Кт 68;

в) Дт19Кт60;

г) Дт 68Кт 19

ООО «Диванчик» (ИНН 003441113173, КПП 344111001) занимается

производством детской мебели и реализацией сопутствующих товаров. За

налоговый период 2015 года имеются следующие данные:

1) реализовано изделий – 68 000 шт.;

2) цена изделия с учетом НДС за единицу изделия – 5 845 руб.;

3) расходы, относящиеся к реализованной продукции, – 104 600 000 руб., из

них: а) стоимость использованных в производстве материалов – 30 500 000 руб.;

б) оплата труда сотрудников, занятых в производстве – 44 100 000 руб.; в) сумма

начисленной амортизации – 30 000 000 руб.;

4) прочие расходы с учетом начисленных налогов – 9 931 000 руб., в т.ч.

представительские расходы сверх установленных норм – 931 000 руб.;

5) потери от стихийных бедствий – 576 000 руб.;

6) доходы, полученные от сдачи имущества в аренду – 410 000 руб.;

7) сумма списанной дебиторской задолженности – 780 300 руб.;

8) штрафы, полученные за нарушение договоров поставки продукции – 99 000

руб.

Рассчитайте сумму налога на прибыль, подлежащую уплате в бюджет, которую

ООО «Диванчик» должно заплатить по итогам налогового периода 2015 года

1617