Поделиться

ОТРАЖЕНИЕ В УЧЕТЕ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

Практически каждый бухгалтер (по крайней мере раз в год – перед составлением финансовой отчетности) сталкивается с необходимостью проведения инвентаризации и отражением в учете ее результатов. В консультации рассмотрим на примерах порядок учета результатов инвентаризации.

Учет результатов инвентаризации ТМЦ

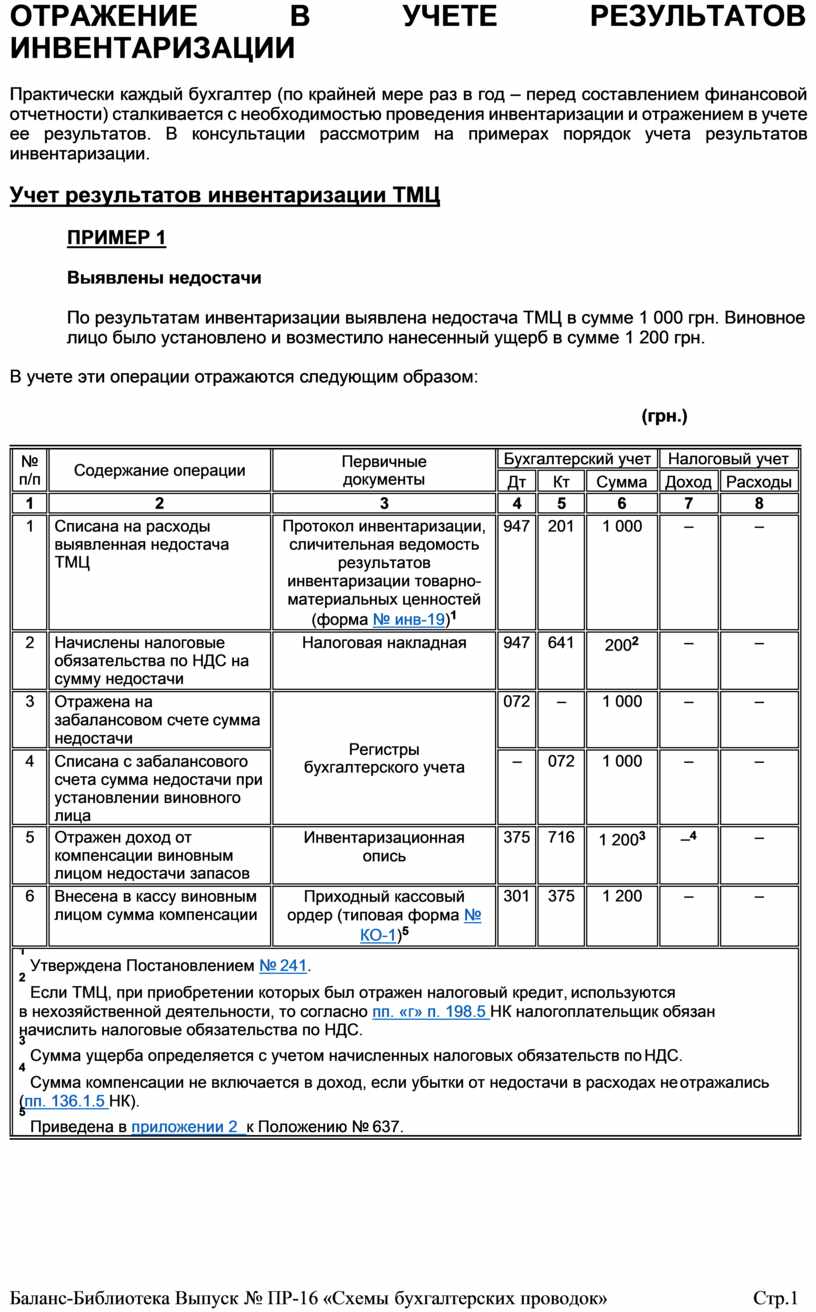

ПРИМЕР 1

Выявлены недостачи

По результатам инвентаризации выявлена недостача ТМЦ в сумме 1 000 грн. Виновное лицо было установлено и возместило нанесенный ущерб в сумме 1 200 грн.

В учете эти операции отражаются следующим образом:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Списана на расходы выявленная недостача ТМЦ |

Протокол инвентаризации, сличительная ведомость результатов инвентаризации товарно- материальных ценностей (форма № инв-19)1 |

947 |

201 |

1 000 |

– |

– |

|

2 |

Начислены налоговые обязательства по НДС на сумму недостачи |

Налоговая накладная |

947 |

641 |

2002 |

– |

– |

|

3 |

Отражена на забалансовом счете сумма недостачи |

Регистры бухгалтерского учета |

072 |

– |

1 000 |

– |

– |

|

4 |

Списана с забалансового счета сумма недостачи при установлении виновного лица |

– |

072 |

1 000 |

– |

– |

|

|

5 |

Отражен доход от компенсации виновным лицом недостачи запасов |

Инвентаризационная опись |

375 |

716 |

1 2003 |

–4 |

– |

|

6 |

Внесена в кассу виновным лицом сумма компенсации |

Приходный кассовый ордер (типовая форма № КО-1)5 |

301 |

375 |

1 200 |

– |

– |

|

1 Утверждена Постановлением № 241. 2 Если ТМЦ, при приобретении которых был отражен налоговый кредит, используются в нехозяйственной деятельности, то согласно пп. «г» п. 198.5 НК налогоплательщик обязан начислить налоговые обязательства по НДС. 3 Сумма ущерба определяется с учетом начисленных налоговых обязательств по НДС. 4 Сумма компенсации не включается в доход, если убытки от недостачи в расходах не отражались (пп. 136.1.5 НК). 5 Приведена в приложении 2 к Положению № 637. |

|||||||

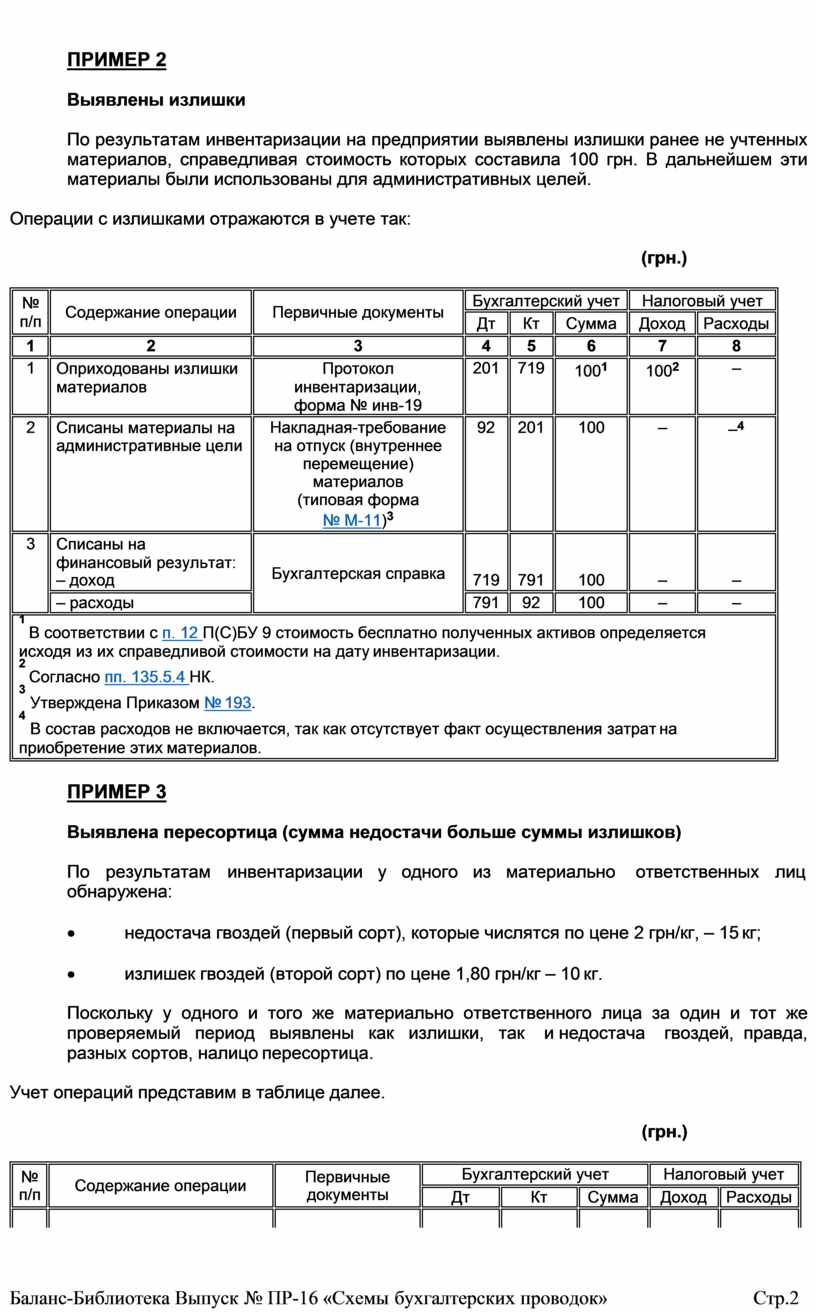

ПРИМЕР 2

Выявлены излишки

По результатам инвентаризации на предприятии выявлены излишки ранее не учтенных материалов, справедливая стоимость которых составила 100 грн. В дальнейшем эти материалы были использованы для административных целей.

Операции с излишками отражаются в учете так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Оприходованы излишки материалов |

Протокол инвентаризации, форма № инв-19 |

201 |

719 |

1001 |

1002 |

– |

|

2 |

Списаны материалы на административные цели |

Накладная-требование на отпуск (внутреннее перемещение) материалов (типовая форма № М-11)3 |

92 |

201 |

100 |

– |

–4 |

|

3 |

Списаны на финансовый результат: – доход |

Бухгалтерская справка |

719 |

791 |

100 |

– |

– |

|

– расходы |

791 |

92 |

100 |

– |

– |

||

|

1 В соответствии с п. 12 П(С)БУ 9 стоимость бесплатно полученных активов определяется исходя из их справедливой стоимости на дату инвентаризации. 2 Согласно пп. 135.5.4 НК. 3 Утверждена Приказом № 193. 4 В состав расходов не включается, так как отсутствует факт осуществления затрат на приобретение этих материалов. |

|||||||

ПРИМЕР 3

Выявлена пересортица (сумма недостачи больше суммы излишков)

По результатам инвентаризации у одного из материально ответственных лиц обнаружена:

· недостача гвоздей (первый сорт), которые числятся по цене 2 грн/кг, – 15 кг;

· излишек гвоздей (второй сорт) по цене 1,80 грн/кг – 10 кг.

Поскольку у одного и того же материально ответственного лица за один и тот же проверяемый период выявлены как излишки, так и недостача гвоздей, правда, разных сортов, налицо пересортица.

Учет операций представим в таблице далее.

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Проведен зачет излишков и недостач по пересортице |

Протокол инвентаризации, форма № инв-19 |

201 (второй сорт) |

201 (первый сорт) |

18,001 |

– |

– |

|

2 |

Отражена общая сумма недостачи (включая превышение стоимости недостач над излишками при урегулировании пересортицы) |

947 |

201 (первый сорт) |

12,002 |

– |

– |

|

|

3 |

Начислены налоговые обязательства по НДС на сумму незачтенной недостачи (12 х 20 %) |

Налоговая накладная |

947 |

641 |

2,403 |

– |

– |

|

1 Зачет проводится в равном количестве, т. е. 10 кг. 2 Исходя из условий примера, общая недостача гвоздей составила 15 кг. В ходе зачета излишков и недостач была перекрыта недостача 10 кг гвоздей. В результате пересортицы превышение суммы недостач (20 грн.) над излишками (18 грн.) составило 2 грн. Таким образом, общая сумма недостач составляет 12 грн. Из них: – 10 грн. – недостача 5 кг гвоздей, стоимость которых составляет 2 грн/кг; – 2 грн. – инвентаризационные разницы, возникшие в результате пересортицы. 3 Согласно пп. «г» п. 198.5 НК. |

|||||||

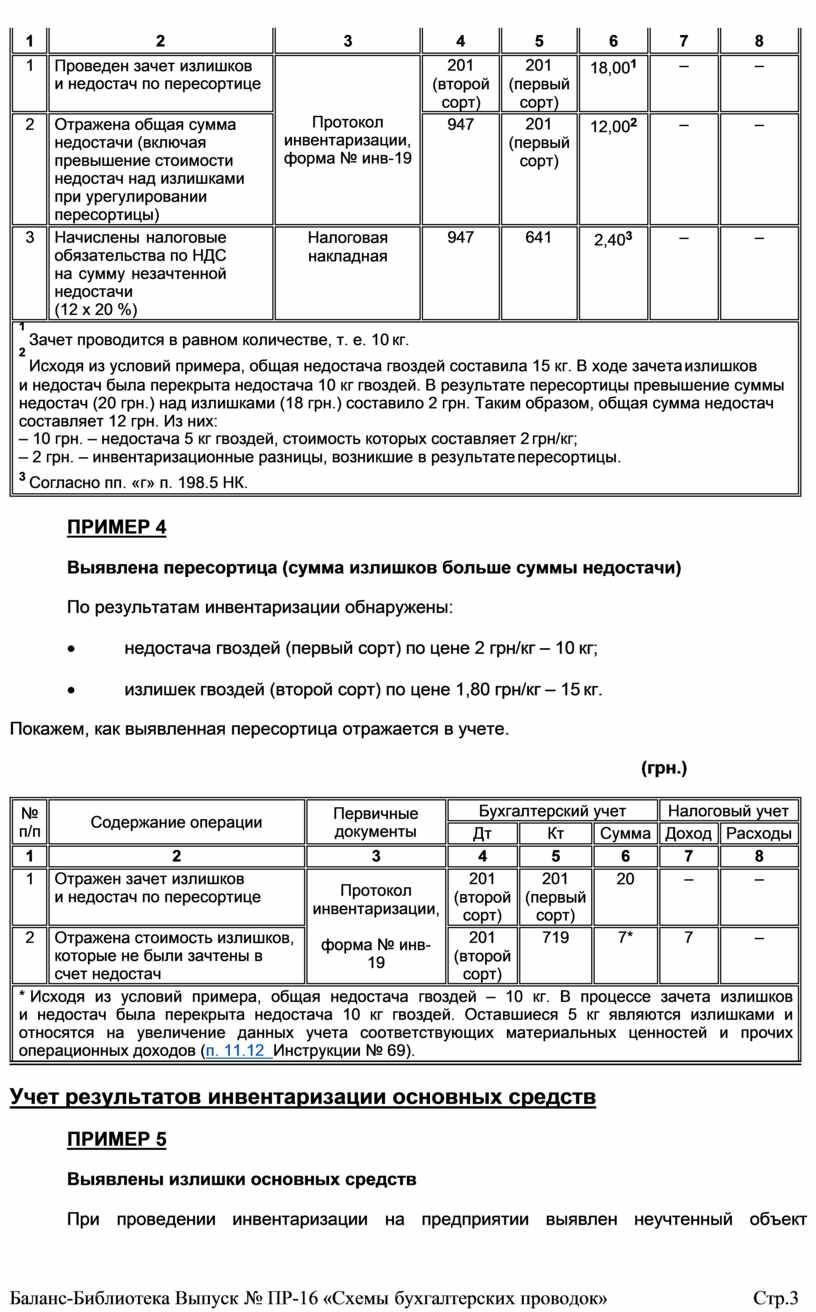

ПРИМЕР 4

Выявлена пересортица (сумма излишков больше суммы недостачи)

По результатам инвентаризации обнаружены:

· недостача гвоздей (первый сорт) по цене 2 грн/кг – 10 кг;

· излишек гвоздей (второй сорт) по цене 1,80 грн/кг – 15 кг.

Покажем, как выявленная пересортица отражается в учете.

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Отражен зачет излишков и недостач по пересортице |

Протокол инвентаризации,

форма № инв- 19 |

201 (второй сорт) |

201 (первый сорт) |

20 |

– |

– |

|

2 |

Отражена стоимость излишков, которые не были зачтены в счет недостач |

201 (второй сорт) |

719 |

7* |

7 |

– |

|

|

* Исходя из условий примера, общая недостача гвоздей – 10 кг. В процессе зачета излишков и недостач была перекрыта недостача 10 кг гвоздей. Оставшиеся 5 кг являются излишками и относятся на увеличение данных учета соответствующих материальных ценностей и прочих операционных доходов (п. 11.12 Инструкции № 69). |

|||||||

Учет результатов инвентаризации основных средств

ПРИМЕР 5

Выявлены излишки основных средств

При проведении инвентаризации на предприятии выявлен неучтенный объект

основных средств (далее – ОС) – токарный станок. Его справедливая стоимость – 10

000 грн. Выяснено, что станок в учете был списан, но фактически продолжал эксплуатироваться.

В учете эти операции отражаются так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Зачислен на баланс токарный станок |

Инвентаризационная опись (типовая форма № инв-1)1 |

104 |

7462 |

10 0003 |

10 0004 |

– |

|

2 |

Списана на финансовый результат сумма дохода |

Регистры бухгалтерского учета |

746 |

791 |

10 000 |

– |

– |

|

1 Утверждена Постановлением № 241. 2 В данном случае при оприходовании неучтенного ранее объекта ОС признается доход. Отметим, что стоимость такого объекта подлежит амортизации в обычном порядке (Дт 23 – Кт 131). Если бы в результате инвентаризации было установлено, что этот объект получен предприятием бесплатно, то в бухгалтерском учете сделали бы проводку: Дт 104 – Кт 424. В дальнейшем при начислении амортизации в доход включалась бы сумма, равная начисленной амортизации. В бухучете доход отразился бы записью: Дт 424 – Кт 745. 3 Согласно п. 10 П(С)БУ 7 первоначальная стоимость таких активов определяется исходя из их справедливой стоимости. Под справедливой следует понимать их рыночную стоимость. 4 Согласно пп. 135.5.15 НК стоимость ОС включается в доход в составе прочих доходов. При дальнейшей эксплуатции стоимость такого объекта не подлежит амортизации, поскольку амортизируются только расходы на приобретение ОС (п. 144.1 НК). А в нашем случае предприятие не осуществляло расходов. |

|||||||

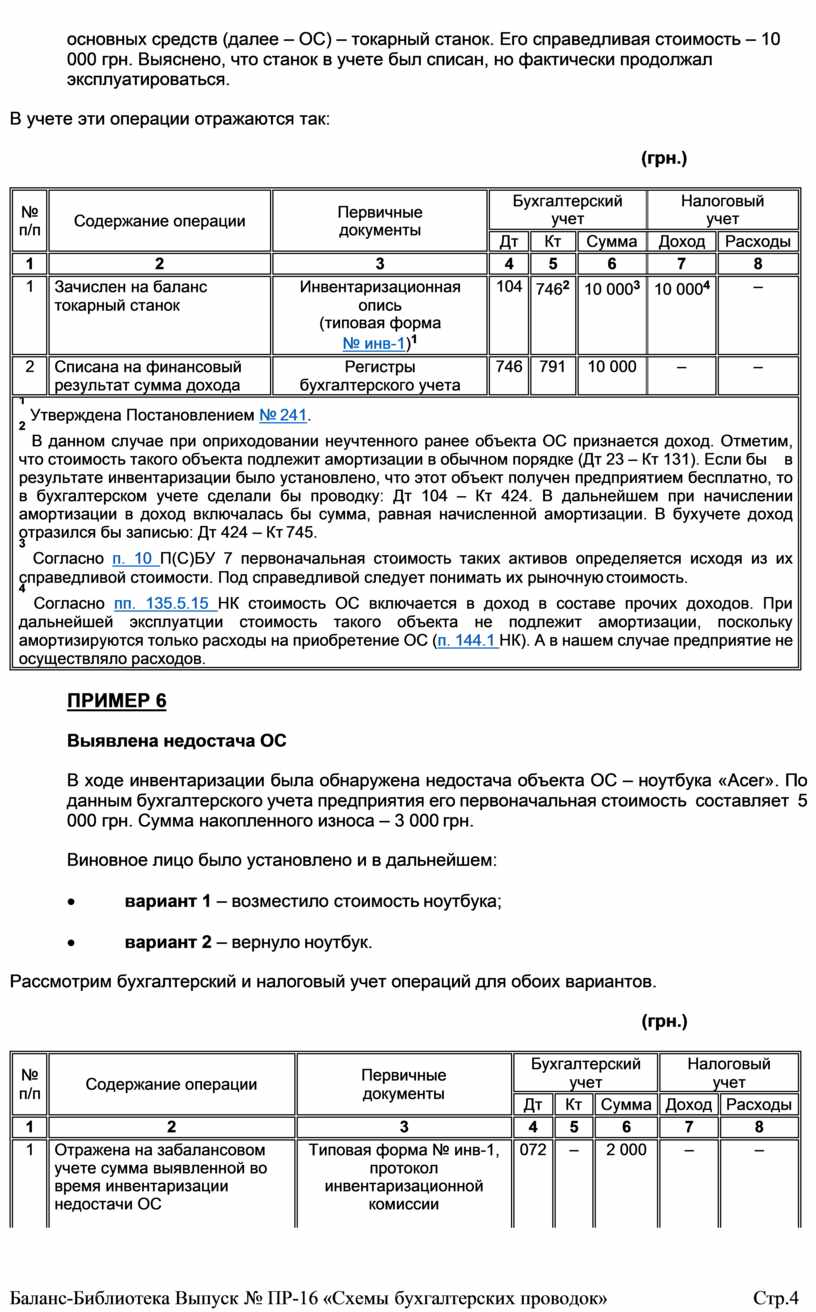

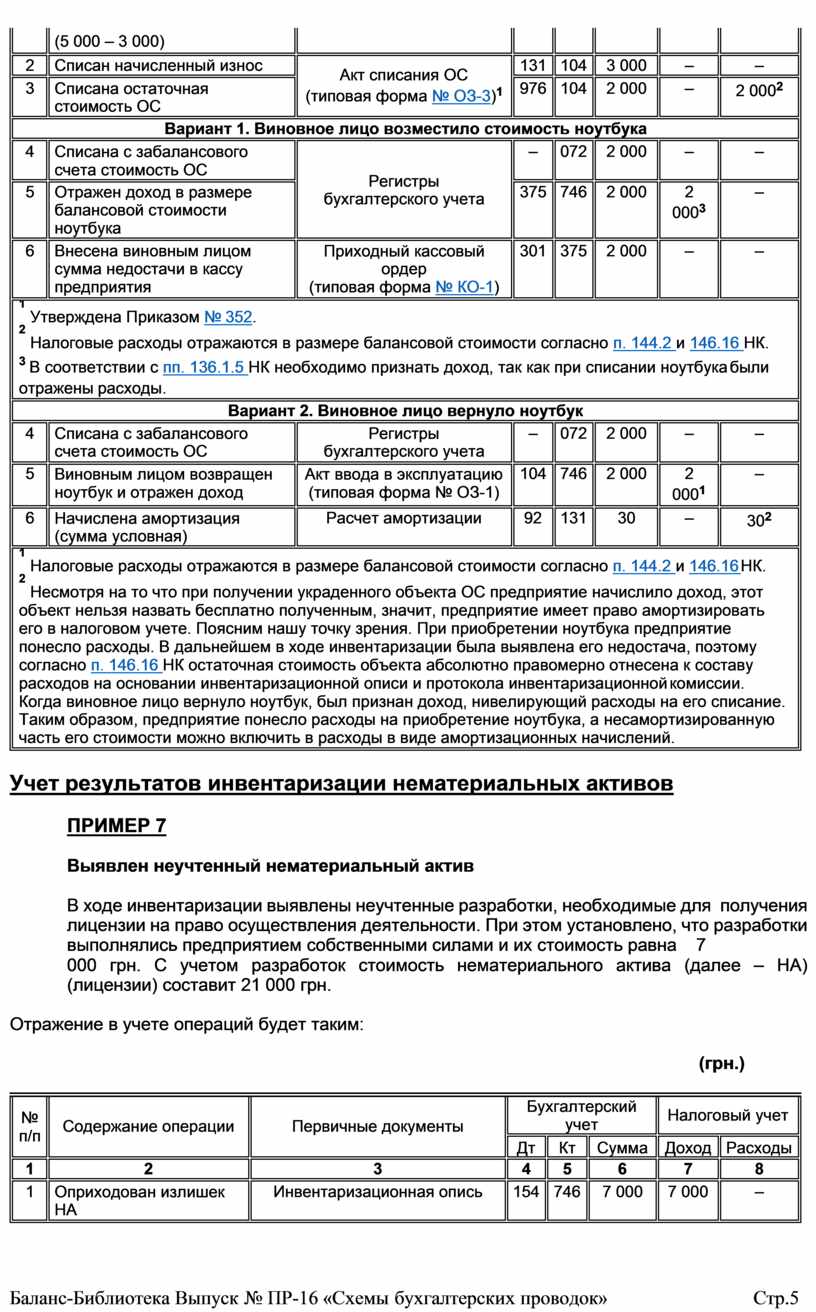

ПРИМЕР 6

Выявлена недостача ОС

В ходе инвентаризации была обнаружена недостача объекта ОС – ноутбука «Асеr». По данным бухгалтерского учета предприятия его первоначальная стоимость составляет 5 000 грн. Сумма накопленного износа – 3 000 грн.

Виновное лицо было установлено и в дальнейшем:

· вариант 1 – возместило стоимость ноутбука;

· вариант 2 – вернуло ноутбук.

Рассмотрим бухгалтерский и налоговый учет операций для обоих вариантов.

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Отражена на забалансовом учете сумма выявленной во время инвентаризации недостачи ОС |

Типовая форма № инв-1, протокол инвентаризационной комиссии |

072 |

– |

2 000 |

– |

– |

|

|

(5 000 – 3 000) |

|

|

|

|

|

|

|

2 |

Списан начисленный износ |

Акт списания ОС (типовая форма № ОЗ-3)1 |

131 |

104 |

3 000 |

– |

– |

|

3 |

Списана остаточная стоимость ОС |

976 |

104 |

2 000 |

– |

2 0002 |

|

|

Вариант 1. Виновное лицо возместило стоимость ноутбука |

|||||||

|

4 |

Списана с забалансового счета стоимость ОС |

Регистры бухгалтерского учета |

– |

072 |

2 000 |

– |

– |

|

5 |

Отражен доход в размере балансовой стоимости ноутбука |

375 |

746 |

2 000 |

2 0003 |

– |

|

|

6 |

Внесена виновным лицом сумма недостачи в кассу предприятия |

Приходный кассовый ордер (типовая форма № КО-1) |

301 |

375 |

2 000 |

– |

– |

|

1 Утверждена Приказом № 352. 2 Налоговые расходы отражаются в размере балансовой стоимости согласно п. 144.2 и 146.16 НК. 3 В соответствии с пп. 136.1.5 НК необходимо признать доход, так как при списании ноутбука были отражены расходы. |

|||||||

|

Вариант 2. Виновное лицо вернуло ноутбук |

|||||||

|

4 |

Списана с забалансового счета стоимость ОС |

Регистры бухгалтерского учета |

– |

072 |

2 000 |

– |

– |

|

5 |

Виновным лицом возвращен ноутбук и отражен доход |

Акт ввода в эксплуатацию (типовая форма № ОЗ-1) |

104 |

746 |

2 000 |

2 0001 |

– |

|

6 |

Начислена амортизация (сумма условная) |

Расчет амортизации |

92 |

131 |

30 |

– |

302 |

|

1 Налоговые расходы отражаются в размере балансовой стоимости согласно п. 144.2 и 146.16 НК. 2 Несмотря на то что при получении украденного объекта ОС предприятие начислило доход, этот объект нельзя назвать бесплатно полученным, значит, предприятие имеет право амортизировать его в налоговом учете. Поясним нашу точку зрения. При приобретении ноутбука предприятие понесло расходы. В дальнейшем в ходе инвентаризации была выявлена его недостача, поэтому согласно п. 146.16 НК остаточная стоимость объекта абсолютно правомерно отнесена к составу расходов на основании инвентаризационной описи и протокола инвентаризационной комиссии. Когда виновное лицо вернуло ноутбук, был признан доход, нивелирующий расходы на его списание. Таким образом, предприятие понесло расходы на приобретение ноутбука, а несамортизированную часть его стоимости можно включить в расходы в виде амортизационных начислений. |

|||||||

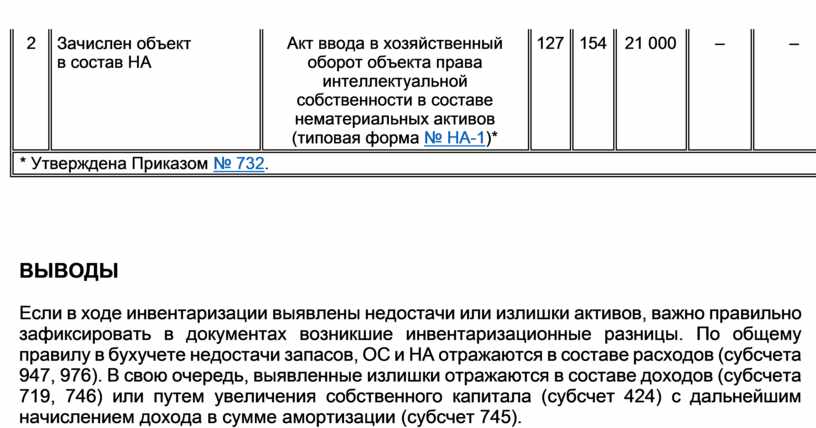

Учет результатов инвентаризации нематериальных активов

ПРИМЕР 7

Выявлен неучтенный нематериальный актив

В ходе инвентаризации выявлены неучтенные разработки, необходимые для получения лицензии на право осуществления деятельности. При этом установлено, что разработки выполнялись предприятием собственными силами и их стоимость равна 7

000 грн. С учетом разработок стоимость нематериального актива (далее – НА) (лицензии) составит 21 000 грн.

Отражение в учете операций будет таким:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Оприходован излишек НА |

Инвентаризационная опись |

154 |

746 |

7 000 |

7 000 |

– |

|

2 |

Зачислен объект в состав НА |

Акт ввода в хозяйственный оборот объекта права интеллектуальной собственности в составе нематериальных активов (типовая форма № НА-1)* |

127 |

154 |

21 000 |

– |

– |

|

* Утверждена Приказом № 732. |

|||||||

ВЫВОДЫ

Если в ходе инвентаризации выявлены недостачи или излишки активов, важно правильно зафиксировать в документах возникшие инвентаризационные разницы. По общему правилу в бухучете недостачи запасов, ОС и НА отражаются в составе расходов (субсчета 947, 976). В свою очередь, выявленные излишки отражаются в составе доходов (субсчета 719, 746) или путем увеличения собственного капитала (субсчет 424) с дальнейшим начислением дохода в сумме амортизации (субсчет 745).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.