Поделиться

Оценка динамики элементов операционных расходов ООО «Галактика»

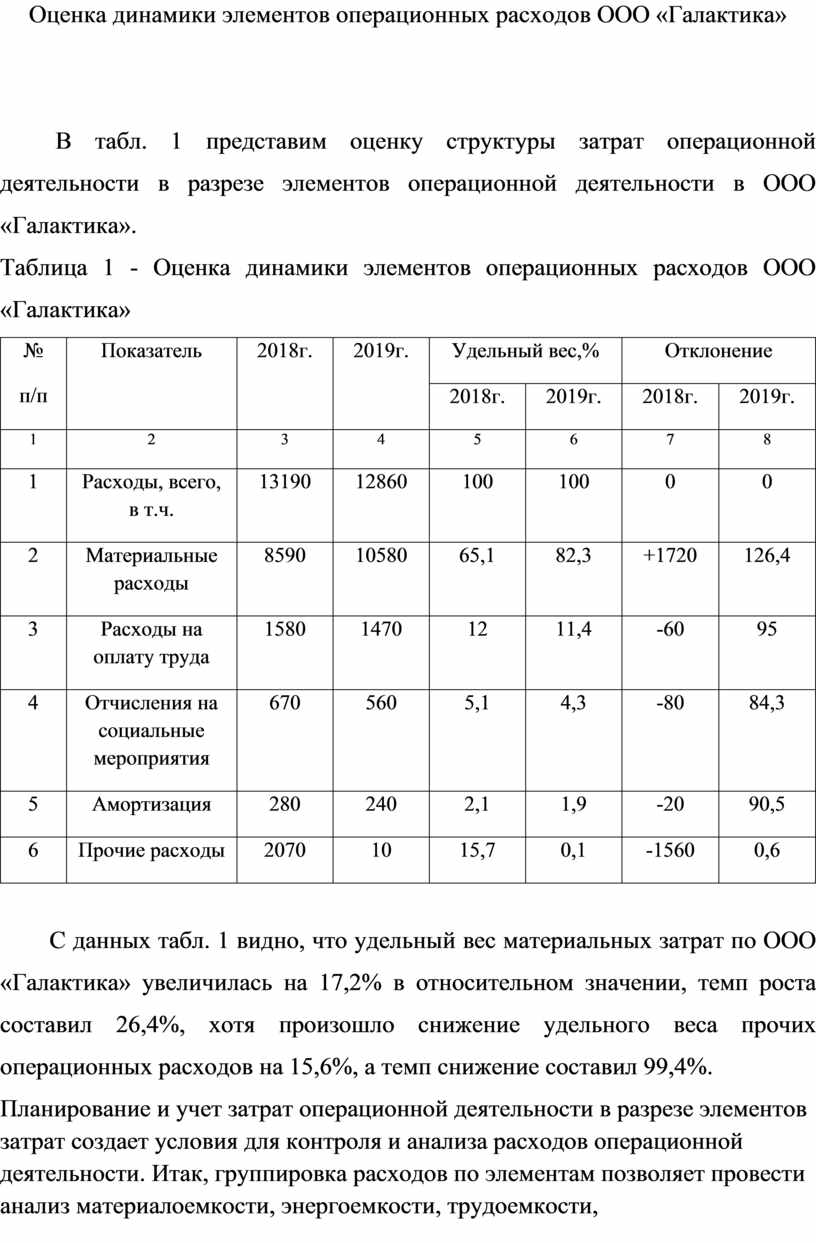

В табл. 1 представим оценку структуры затрат операционной деятельности в разрезе элементов операционной деятельности в ООО «Галактика».

Таблица 1 - Оценка динамики элементов операционных расходов ООО «Галактика»

|

№ п/п |

Показатель |

2018г. |

2019г. |

Удельный вес,% |

Отклонение |

||

|

2018г. |

2019г. |

2018г. |

2019г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Расходы, всего, в т.ч. |

13190 |

12860 |

100 |

100 |

0 |

0 |

|

2 |

Материальные расходы |

8590 |

10580 |

65,1 |

82,3 |

+1720 |

126,4 |

|

3 |

Расходы на оплату труда |

1580 |

1470 |

12 |

11,4 |

-60 |

95 |

|

4 |

Отчисления на социальные мероприятия |

670 |

560 |

5,1 |

4,3 |

-80 |

84,3 |

|

5 |

Амортизация |

280 |

240 |

2,1 |

1,9 |

-20 |

90,5 |

|

6 |

Прочие расходы |

2070 |

10 |

15,7 |

0,1 |

-1560 |

0,6 |

С данных табл. 1 видно, что удельный вес материальных затрат по ООО «Галактика» увеличилась на 17,2% в относительном значении, темп роста составил 26,4%, хотя произошло снижение удельного веса прочих операционных расходов на 15,6%, а темп снижение составил 99,4%.

Планирование и учет затрат операционной деятельности в разрезе элементов затрат создает условия для контроля и анализа расходов операционной деятельности. Итак, группировка расходов по элементам позволяет провести анализ материалоемкости, энергоемкости, трудоемкости, фондоёмкости, то есть вести контроль за оптимизацией развития расходов в целом по ООО «Галактика».

Подводя итог, можно сделать вывод, что наибольшее увеличение в динамики расходов операционной деятельности в ООО «Галактика», в сравниваемых периодах, произошло в части себестоимости реализованной продукции - 22,6 тыс. руб. (21,4%), и наибольшее снижение других операционных расходов - 22,5 тыс. руб. (99,6%). Наибольшее увеличение в структуре операционных расходов, произошло в части себестоимости реализованной продукции, удельный вес увеличился на 19,19%, а наибольшее снижение, в части прочих операционных расходов - удельный вес снизилась на 17,05%.

Проведенное исследование позволяет повысить качество управления операционными расходами ООО «Галактика».

Управление затратами - это умение экономить ресурсы и максимизировать их отдачу.

Планирование расходов ООО «Галактика» - один из наиболее эффективных инструментов управления ими, но, к сожалению, хорошо забыт. Для прогрессивного развития планы предприятия должны быть реальными. Управление затратами должно начинаться на этапе подачи заявок подразделениями на выделение необходимых средств для решения задач, поставленных перед ними. Один с эффективных инструментов - коммерческая экспертиза. Специалисты, что владеют ситуацией на рынке, проводят анализ обоснованности заявки в части соответствия ее стоимости приобретенного сырья.

Одна из наиболее актуальных проблем большинства предприятий необоснованный и неконтролируемый рост затрат. Для решения этой проблемы предприятиям необходима четкая программа по управлению затратами.

Результаты проведенного анализа позволяют, с целью оптимизации операционных расходов ООО «Галактика» выработать следующие меры.

Все затраты любого подразделения ООО «Галактика» необходимо делить на три группы:

1. Расходы, что не подлежащие пересмотру из-за твердых обязательств со стороны предприятия (заработная плата, заключенные договоры).

2. Расходы, связанные с обязательствами, которые могут быть пересмотрены (существует возможность расторжения договоров, но могут уйти штрафные санкции).

3. Расходы, которые могут быть отклонены или отложены на другие периоды без значительного ущерба для предприятия.

Исходя из этой классификации сокращение затрат происходит путем поэтапного исключения групп затрат: сначала сокращаются затраты из третьей группы, затем из второй и только в крайнем случае с первой. Отметим, что пересмотр затрат первой группы приведет к необходимости структурных изменений: штата, размеров заработной платы и т. д.

Перед руководством подразделений ООО «Галактика», как правило, ставится задача выработать комплекс мер, необходимых для снижения затрат до необходимого уровня. Другими словами, они должны ответить на вопрос: что необходимо сделать для того, чтобы расходы не превышали заданную сумму. Как показывает практика, оптимизировать затраты в большинстве случаев можно путем проведение организационных изменений на предприятии. Однако порой для снижения могут потребоваться и больше кардинальные меры: изменение оборудования на более новое, внедрение энергосберегающих технологий и т. д.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.