Поделиться

Оценка существенности искажений информации.

Согласно ФСАД № 4 «Существенность в аудите» существенность информации — это свойство, которое делает информацию способной влиять на экономические решения пользователя данных финансовой (бухгалтерской) отчетности.

Существенность искажений информации (уровень существенности искажений информации) характеризует предельно допустимые отклонения в значениях показателей бухгалтерской отчетности, которые не лишают возможности пользователей этой отчетности делать на ее основе правильные выводы и принимать обоснованные экономические решения.

В начале проверки на этапе планирования должно быть определено, какую общую сумму ошибки можно считать материальной (существенной).

Определим уровень существенности искажений информации согласно методике, предложенной в стандарте аудита первого поколения «Существенность и аудиторский риск». Эта методика основана на использовании дедуктивного метода (от общего к частному).

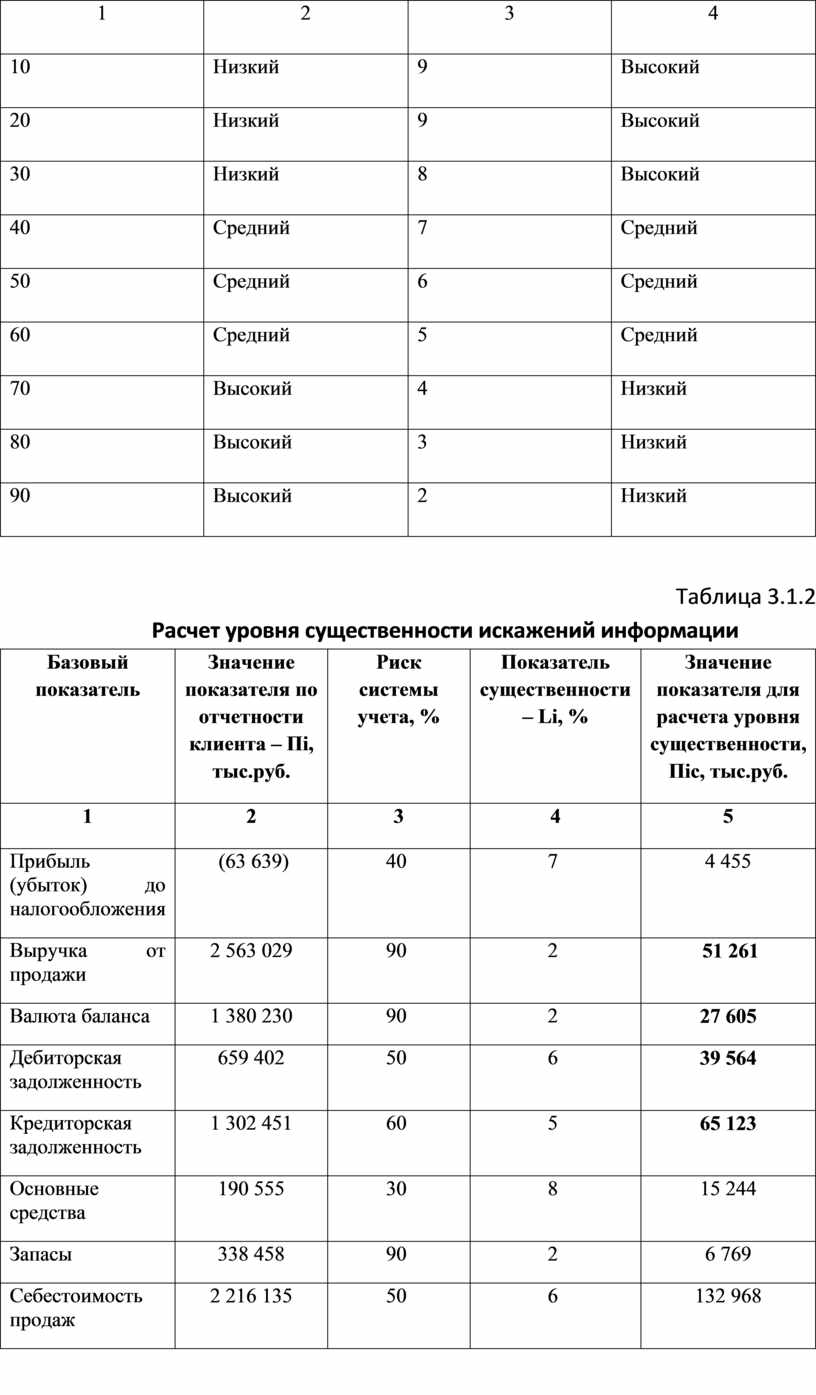

Принимая во внимание то, что ФПСАД №4 обязывает аудиторские организации и индивидуальных аудиторов в процессе проведения аудита оценивать существенность и ее взаимосвязь с аудиторским риском, то воспользуемся таблицей 3.1.1, определяющей взаимосвязь риска системы учета и показателя существенности. В табл. 3.1.2 приведен состав базовых показателей. Значения базовых показателей бухгалтерской отчетности ОАО «Энергоспецмонтаж» (прил. 12 и 14) соответствуют данным конца отчетного периода.

Таблица 3.1.1

Взаимосвязь риска системы учета и показателя существенности

|

Риск системы учета, % |

Градации |

Показатель существенности,% |

Градации |

|

1 |

2 |

3 |

4 |

|

10 |

Низкий |

9 |

Высокий |

|

20 |

Низкий |

9 |

Высокий |

|

30 |

Низкий |

8 |

Высокий |

|

40 |

Средний |

7 |

Средний |

|

50 |

Средний |

6 |

Средний |

|

60 |

Средний |

5 |

Средний |

|

70 |

Высокий |

4 |

Низкий |

|

80 |

Высокий |

3 |

Низкий |

|

90 |

Высокий |

2 |

Низкий |

Таблица 3.1.2

Расчет уровня существенности искажений информации

|

Базовый показатель |

Значение показателя по отчетности клиента – Пi, тыс.руб. |

Риск системы учета, % |

Показатель существенности – Li, % |

Значение показателя для расчета уровня существенности, Пic, тыс.руб. |

|

1 |

2 |

3 |

4 |

5 |

|

Прибыль (убыток) до налогообложения |

(63 639) |

40 |

7 |

4 455 |

|

Выручка от продажи |

2 563 029 |

90 |

2 |

51 261 |

|

Валюта баланса |

1 380 230 |

90 |

2 |

27 605 |

|

Дебиторская задолженность |

659 402 |

50 |

6 |

39 564 |

|

Кредиторская задолженность |

1 302 451 |

60 |

5 |

65 123 |

|

Основные средства |

190 555 |

30 |

8 |

15 244 |

|

Запасы |

338 458 |

90 |

2 |

6 769 |

|

Себестоимость продаж |

2 216 135 |

50 |

6 |

132 968 |

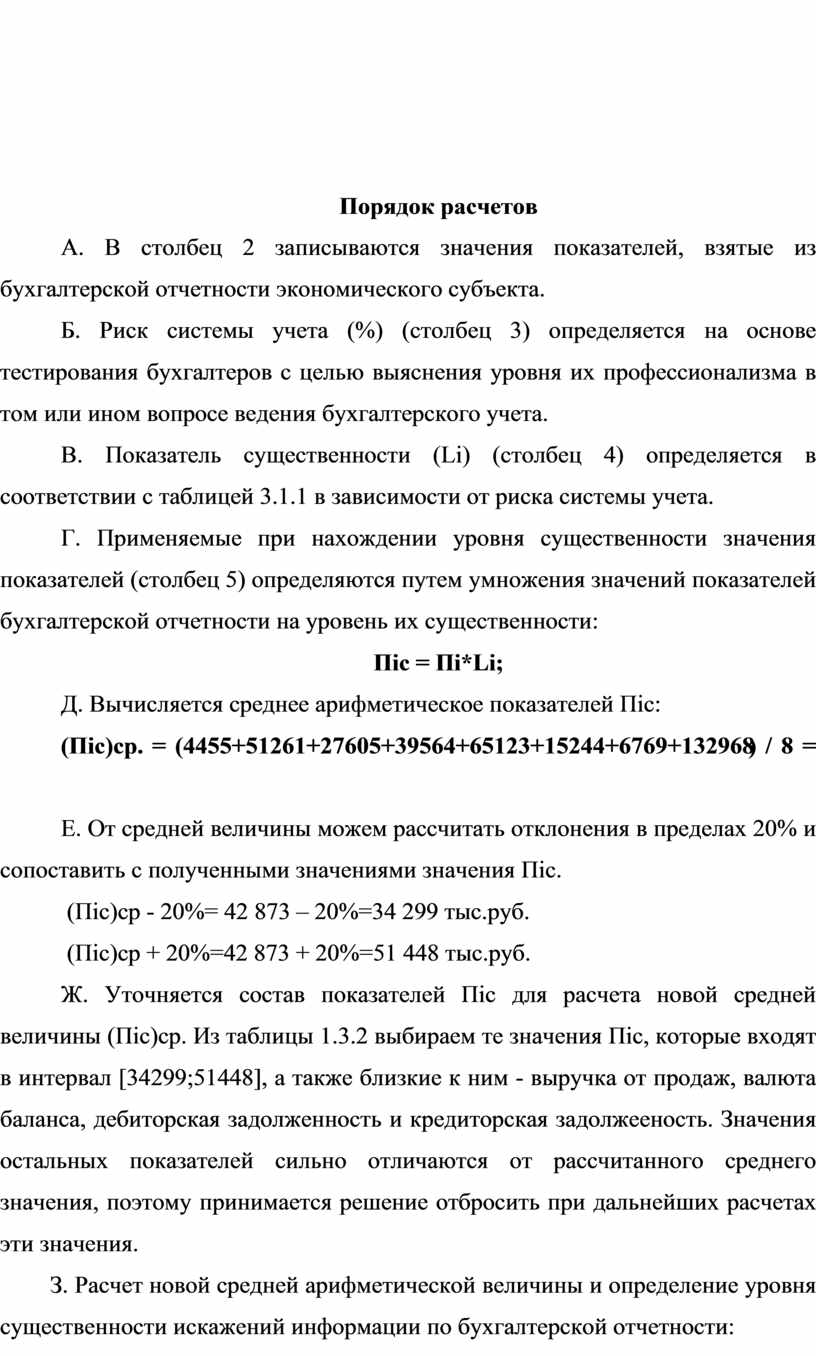

Порядок расчетов

А. В столбец 2 записываются значения показателей, взятые из бухгалтерской отчетности экономического субъекта.

Б. Риск системы учета (%) (столбец 3) определяется на основе тестирования бухгалтеров с целью выяснения уровня их профессионализма в том или ином вопросе ведения бухгалтерского учета.

В. Показатель существенности (Li) (столбец 4) определяется в соответствии с таблицей 3.1.1 в зависимости от риска системы учета.

Г. Применяемые при нахождении уровня существенности значения показателей (столбец 5) определяются путем умножения значений показателей бухгалтерской отчетности на уровень их существенности:

Пic = Пi*Li;

Д. Вычисляется среднее арифметическое показателей Пic:

(Пic)ср. = (4455+51261+27605+39564+65123+15244+6769+132968) / 8 = 42 873 тыс. руб.

Е. От средней величины можем рассчитать отклонения в пределах 20% и сопоставить с полученными значениями значения Пic.

(Пic)ср - 20%= 42 873 – 20%=34 299 тыс.руб.

(Пic)ср + 20%=42 873 + 20%=51 448 тыс.руб.

Ж. Уточняется состав показателей Пic для расчета новой средней величины (Пic)ср. Из таблицы 1.3.2 выбираем те значения Пic, которые входят в интервал [34299;51448], а также близкие к ним - выручка от продаж, валюта баланса, дебиторская задолженность и кредиторская задолжееность. Значения остальных показателей сильно отличаются от рассчитанного среднего значения, поэтому принимается решение отбросить при дальнейших расчетах эти значения.

З. Расчет новой средней арифметической величины и определение уровня существенности искажений информации по бухгалтерской отчетности:

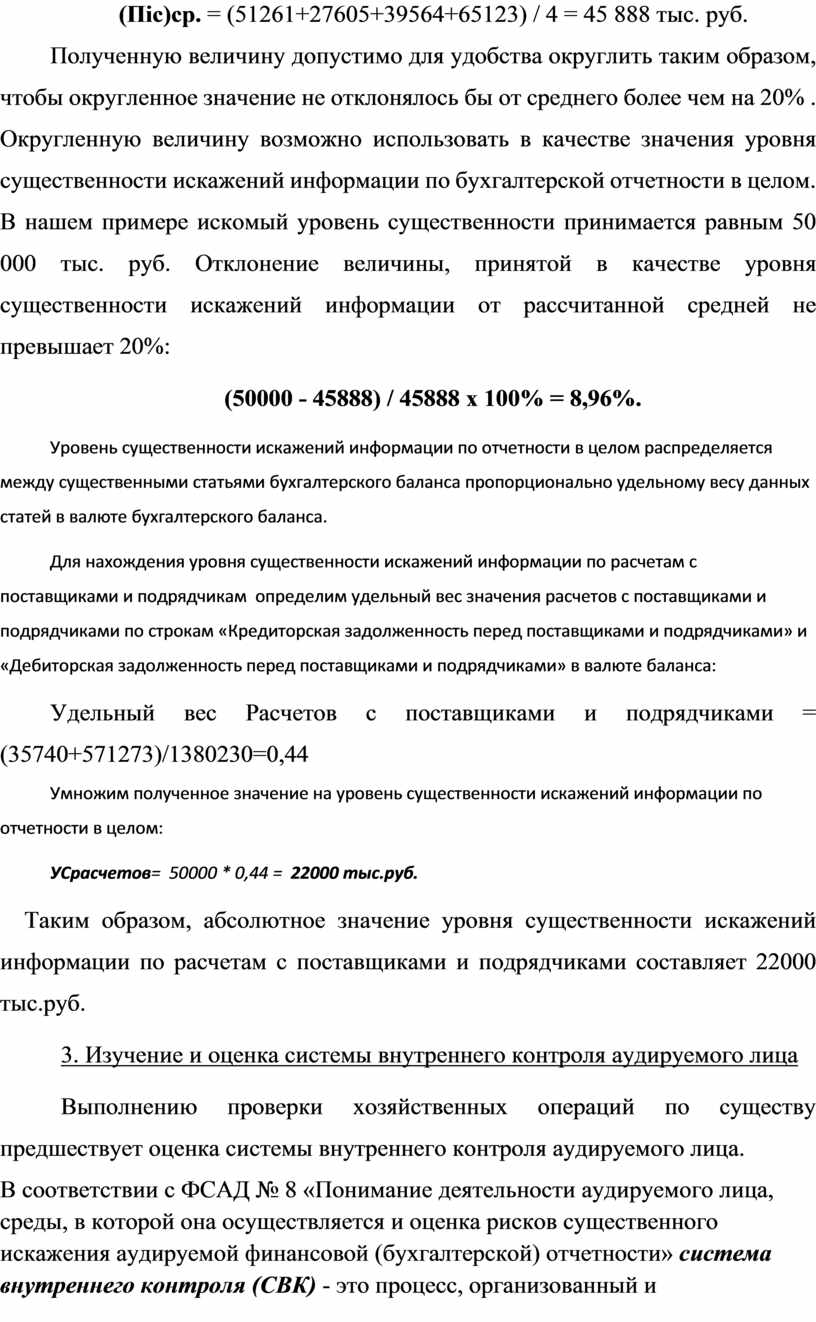

(Пic)ср. = (51261+27605+39564+65123) / 4 = 45 888 тыс. руб.

Полученную величину допустимо для удобства округлить таким образом, чтобы округленное значение не отклонялось бы от среднего более чем на 20% . Округленную величину возможно использовать в качестве значения уровня существенности искажений информации по бухгалтерской отчетности в целом. В нашем примере искомый уровень существенности принимается равным 50 000 тыс. руб. Отклонение величины, принятой в качестве уровня существенности искажений информации от рассчитанной средней не превышает 20%:

(50000 - 45888) / 45888 x 100% = 8,96%.

Уровень существенности искажений информации по отчетности в целом распределяется между существенными статьями бухгалтерского баланса пропорционально удельному весу данных статей в валюте бухгалтерского баланса.

Для нахождения уровня существенности искажений информации по расчетам с поставщиками и подрядчикам определим удельный вес значения расчетов с поставщиками и подрядчиками по строкам «Кредиторская задолженность перед поставщиками и подрядчиками» и «Дебиторская задолженность перед поставщиками и подрядчиками» в валюте баланса:

Удельный вес Расчетов с поставщиками и подрядчиками = (35740+571273)/1380230=0,44

Умножим полученное значение на уровень существенности искажений информации по отчетности в целом:

УСрасчетов= 50000 * 0,44 = 22000 тыс.руб.

Таким образом, абсолютное значение уровня существенности искажений информации по расчетам с поставщиками и подрядчиками составляет 22000 тыс.руб.

3. Изучение и оценка системы внутреннего контроля аудируемого лица

Выполнению проверки хозяйственных операций по существу предшествует оценка системы внутреннего контроля аудируемого лица.

В соответствии с ФСАД № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» система внутреннего контроля (СВК) - это процесс, организованный и осуществляемый представителями собственника, руководством, а также другими сотрудниками аудируемого лица, для того чтобы обеспечить достаточную уверенность в достижении целей с точки зрения надежности финансовой (бухгалтерской) отчетности, эффективности и результативности хозяйственных операций и соответствия деятельности аудируемого лица нормативным правовым актам.

Согласно ФСАД № 8 в состав СВК входят пять взаимосвязанных компонентов:

· контрольная среда;

· процесс оценки рисков аудируемым лицом;

· информационная система;

· контрольные действия;

· мониторинг средств контроля.

К группе функциональных подсистем СВК следует отнести контрольную среду, информационную систему и контрольные действия.

Данные подсистемы оцениваются аудитором с помощью тестов, которые предлагаются для решения бухгалтерам, руководителю, иным лицам, способным составить картину о надежности системы внутреннего контроля. Например, можно использовать тесты для оценки надежности функциональных элементов СВК, разработанные согласно методике, предложенной специалистами Санкт-Петербургской фирмы «Гориславцев и К», в отношении расчетов с поставщиками и подрядчиками.

Таблицы 3.1.3-3.1.5 содержат тесты для оценки надежности функциональных элементов СВК.

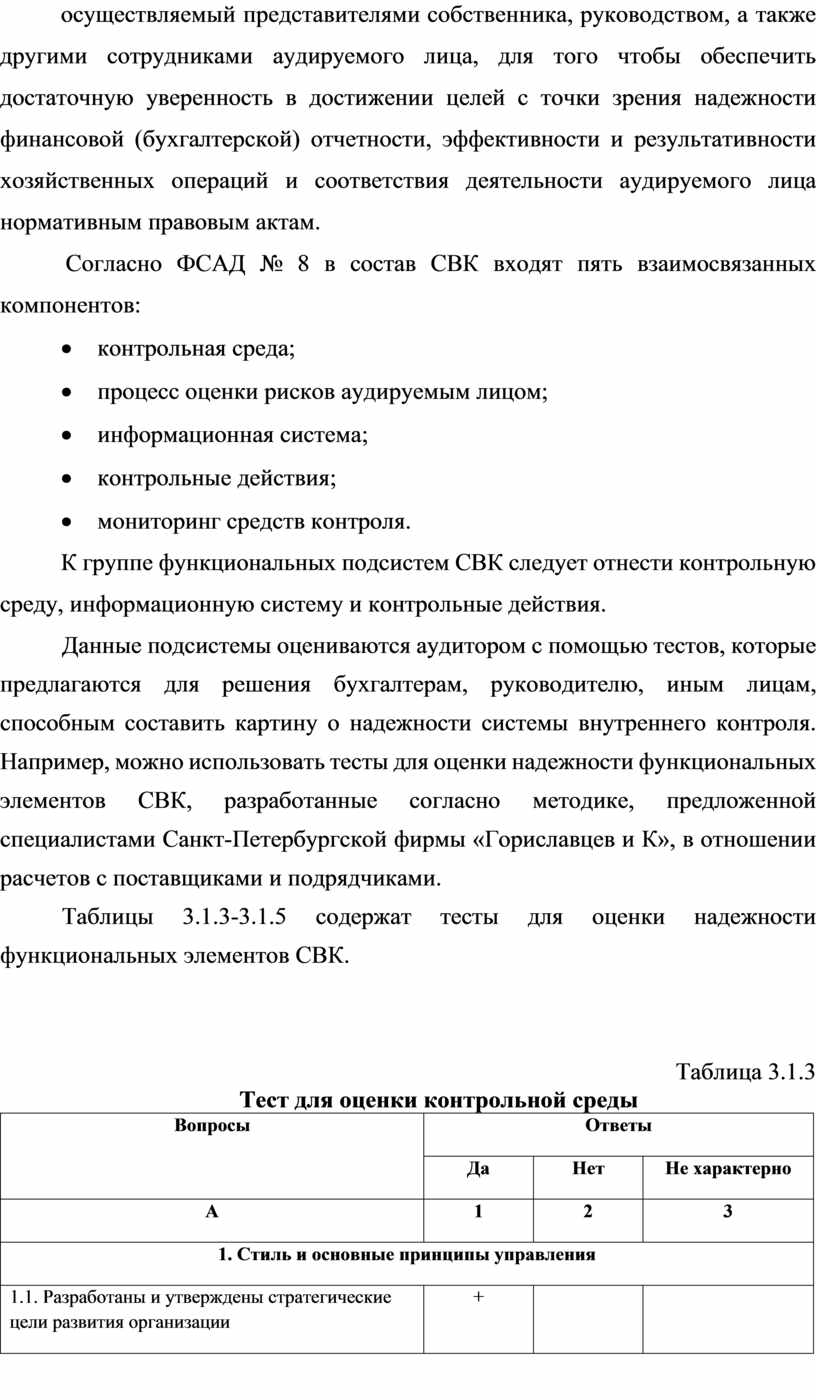

Таблица 3.1.3

Тест для оценки контрольной среды

|

Вопросы |

Ответы |

|||

|

Да |

Нет |

Не характерно |

||

|

А |

1 |

2 |

3 |

|

|

1. Стиль и основные принципы управления |

||||

|

1.1. Разработаны и утверждены стратегические цели развития организации |

+ |

|

|

|

|

1.2. Для организации характерна на постоянной основе связь стратегической цели и деятельности по осуществлению расчетов с поставщиками и подрядчиками |

+ |

|

|

|

|

1.3. Руководство уделяет большое внимание вопросам, связанным с внутренним контролем расчетов с поставщиками и подрядчиками |

+ |

|

|

|

|

1.4. Руководство уделяет большое внимание рискам, связанным с сотрудничеством с поставщиками и подрядчиками |

+ |

|

|

|

|

1.5. Ответственные лица систематически проводят анализ эффективности расчетов с поставщиками и подрядчиками |

+ |

|

|

|

|

1.6. Разработана и утверждена система поощрения и наказания рабочих, участвующих в расчетах с поставщиками и подрядчиками |

|

+ |

|

|

|

1.7. Руководство систематически обращается за рекомендациями в аудиторские и консалтинговые фирмы |

|

+ |

|

|

|

2. Организационная структура |

||||

|

2.1. Организационная структура предприятия в полной мере соответствует размерам и характеру деятельности организации |

+ |

|

|

|

|

2.2. В организации создано специализированное подразделение внутреннего контроля |

|

+ |

|

|

|

2.3. Бухгалтерский учет расчетов с поставщиками и подрядчиками ведется специализированным подразделением (бухгалтерией) |

+ |

|

|

|

|

2.4. Работа бухгалтерии в части ведения учета с поставщиками и подрядчиками контролируется руководством посредством систематического предоставления бухгалтерией отчетов |

+ |

|

|

|

|

2.5. Полностью разработана система документооборота по расчетам с поставщиками и подрядчиками |

+ |

|

|

|

|

2.6. Наличие и соблюдение единой методики учета в головном предприятии и его филиалах, структурных подразделениях |

+ |

|

|

|

|

2.7. Проведение проверок своих филиалов, структурных подразделений либо собственными силами, либо при помощи аудиторских фирм |

+

|

|

|

|

|

3. Распределение ответственности и полномочий |

||||

|

3.1. Должностные инструкции сотрудников предприятия разработаны, соблюдаются и своевременно корректируются |

+ |

|

|

|

Окончание таблицы 3.1.3

|

3.2. Утверждены и соблюдаются полномочия и ответственность осуществления сделок с поставщиками и подрядчиками |

|

+ |

|

|

3.3. Утверждены и соблюдаются полномочия и ответственность за ведение учета расчетов с поставщиками и подрядчиками |

+ |

|

|

|

3.4.Разработаны на постоянной основе и существуют в документальном виде меры по предупреждению конфликта интересов |

|

+ |

|

|

3.5.Взаимосвязь ответственности работников установлена на постоянной основе в целом по организации |

|

+ |

|

|

4. Кадровая политика |

|

|

|

|

4.1. Систематически проводятся аттестации сотрудников |

|

+ |

|

|

4.2. Разработана система подготовки и повышения квалификации персонала |

|

+ |

|

|

4.3. Уровень квалификации кадров соответствует нормативным актам и техническим требованиям организации |

+ |

|

|

|

4.4. Загруженность персонала, занятого в учете, может быть оценена как разумная |

|

+ |

|

|

4.5.Подбор персонала для ведения учета осуществляется в соответствии со стратегическими целями и разделением ответственности и полномочий |

+ |

|

|

|

4.6. Низкий уровень текучести кадров |

+ |

|

|

|

4.7. Наличие детальных процедур принятия кадров |

|

+ |

|

|

4.8. Регулярное проведение оперативных совещаний |

+ |

|

|

|

4.9. Разработана система стимулирования персонала |

+ |

|

|

В представленной таблице отмечены ответы на вопросы, полученные по результатам опроса представителей аудируемой организации. По данному тесту надежность контрольной среды определяется путем отношения количества ответов «да» к общему количеству вопросов, характерных для данной организации.

Ответы «да», указанные в таблице 3.1.3, соответствуют положительным ответам, ответы «нет» - отрицательным. Надежность контрольной среды рассчитываем по формуле:

Считается, что при количестве положительных ответов в рамках 40-60%, оценку СВК можно определить как среднюю; при результатах менее 40% или более 60% - уровень СВК квалифицируется как низкий или как высокий соответственно. Согласно приведенному в табл. 5.1 тесту надежность контрольной среды составляет 64% (18 : 28), что соответствует высокому уровню.

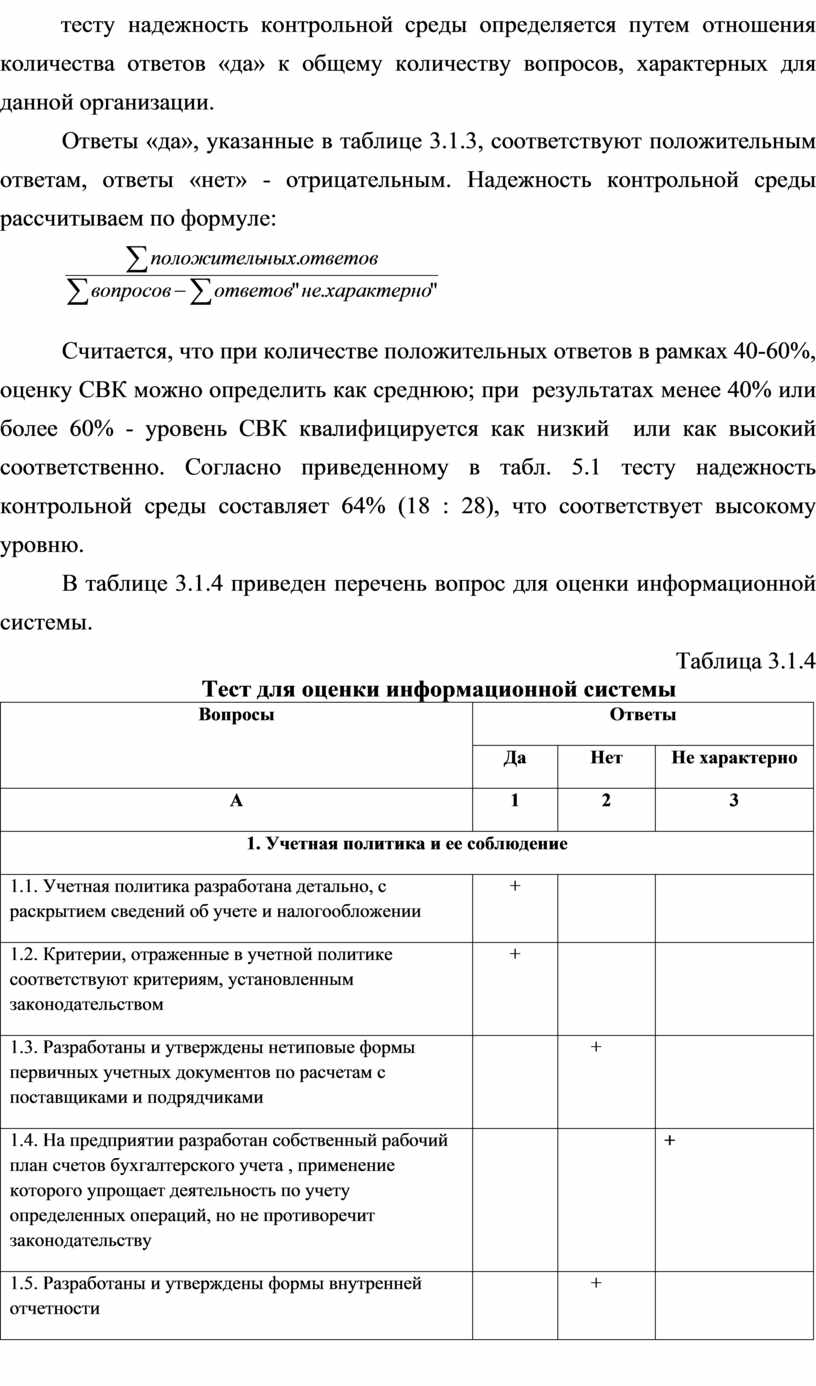

В таблице 3.1.4 приведен перечень вопрос для оценки информационной системы.

Таблица 3.1.4

Тест для оценки информационной системы

|

Вопросы |

Ответы |

|||

|

Да |

Нет |

Не характерно |

||

|

А |

1 |

2 |

3 |

|

|

1. Учетная политика и ее соблюдение |

||||

|

1.1. Учетная политика разработана детально, с раскрытием сведений об учете и налогообложении |

+ |

|

|

|

|

1.2. Критерии, отраженные в учетной политике соответствуют критериям, установленным законодательством |

+ |

|

|

|

|

1.3. Разработаны и утверждены нетиповые формы первичных учетных документов по расчетам с поставщиками и подрядчиками |

|

+ |

|

|

|

1.4. На предприятии разработан собственный рабочий план счетов бухгалтерского учета , применение которого упрощает деятельность по учету определенных операций, но не противоречит законодательству |

|

|

+ |

|

|

1.5. Разработаны и утверждены формы внутренней отчетности |

|

+ |

|

|

|

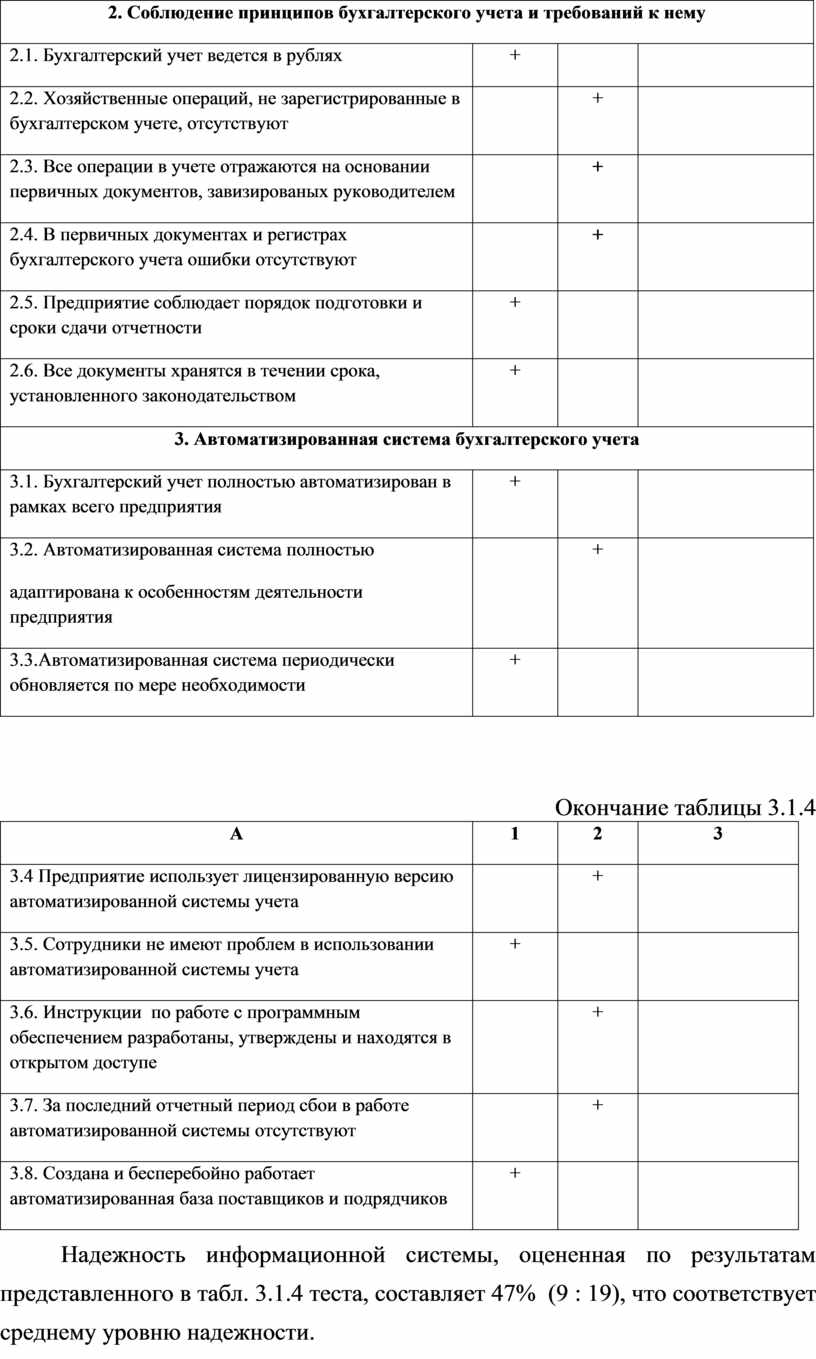

2. Соблюдение принципов бухгалтерского учета и требований к нему |

||||

|

2.1. Бухгалтерский учет ведется в рублях |

+ |

|

|

|

|

2.2. Хозяйственные операций, не зарегистрированные в бухгалтерском учете, отсутствуют |

|

+ |

|

|

|

2.3. Все операции в учете отражаются на основании первичных документов, завизированых руководителем |

|

+ |

|

|

|

2.4. В первичных документах и регистрах бухгалтерского учета ошибки отсутствуют |

|

+ |

|

|

|

2.5. Предприятие соблюдает порядок подготовки и сроки сдачи отчетности |

+ |

|

|

|

|

2.6. Все документы хранятся в течении срока, установленного законодательством |

+ |

|

|

|

|

3. Автоматизированная система бухгалтерского учета |

||||

|

3.1. Бухгалтерский учет полностью автоматизирован в рамках всего предприятия |

+ |

|

|

|

|

3.2. Автоматизированная система полностью адаптирована к особенностям деятельности предприятия |

|

+ |

|

|

|

3.3.Автоматизированная система периодически обновляется по мере необходимости |

+ |

|

|

|

Окончание таблицы 3.1.4

|

А |

1 |

2 |

3 |

|

3.4 Предприятие использует лицензированную версию автоматизированной системы учета |

|

+ |

|

|

3.5. Сотрудники не имеют проблем в использовании автоматизированной системы учета |

+ |

|

|

|

3.6. Инструкции по работе с программным обеспечением разработаны, утверждены и находятся в открытом доступе |

|

+ |

|

|

3.7. За последний отчетный период сбои в работе автоматизированной системы отсутствуют |

|

+ |

|

|

3.8. Создана и бесперебойно работает автоматизированная база поставщиков и подрядчиков |

+ |

|

|

Надежность информационной системы, оцененная по результатам представленного в табл. 3.1.4 теста, составляет 47% (9 : 19), что соответствует среднему уровню надежности.

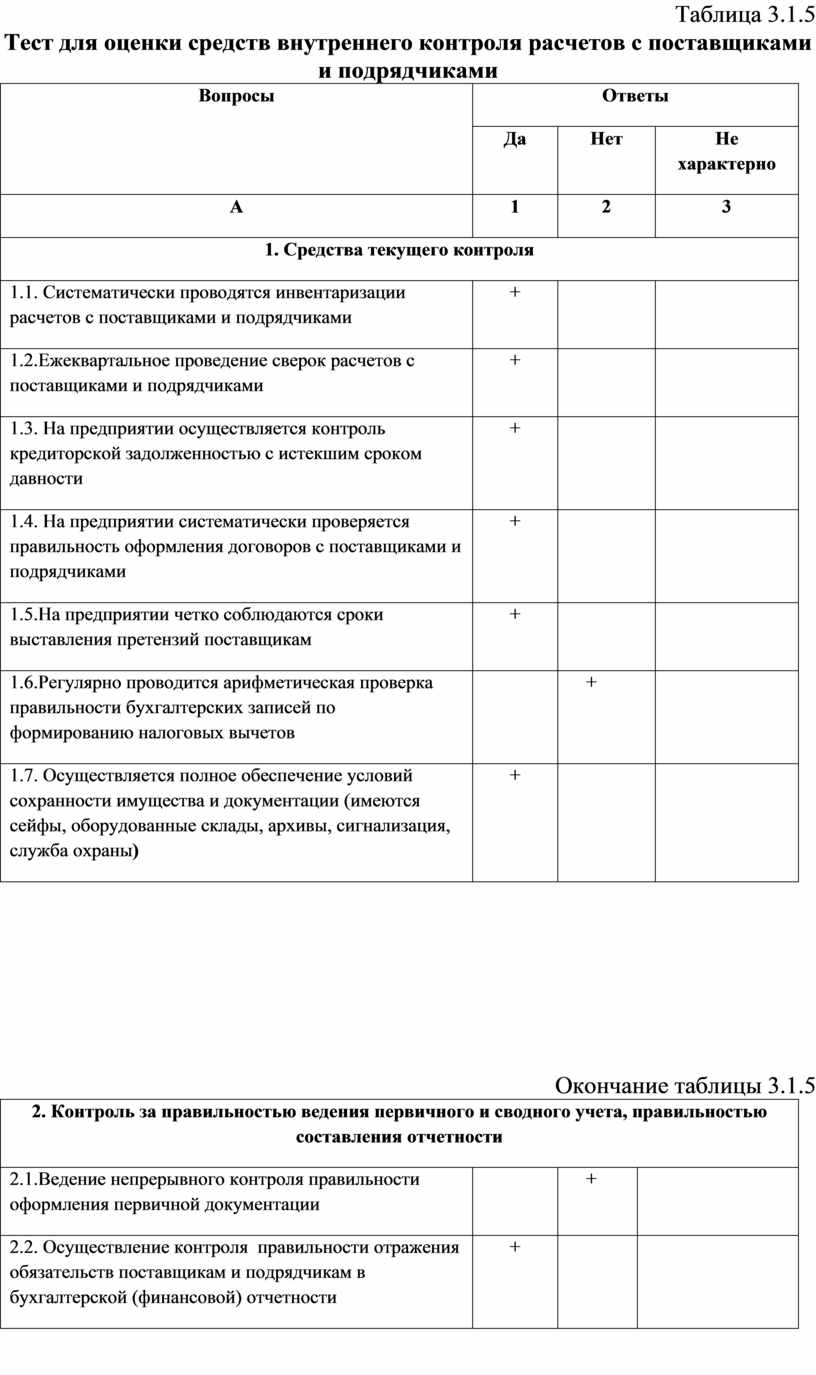

Таблица 3.1.5

Тест для оценки средств внутреннего контроля расчетов с поставщиками и подрядчиками

|

Вопросы |

Ответы |

||

|

Да |

Нет |

Не характерно |

|

|

А |

1 |

2 |

3 |

|

1. Средства текущего контроля |

|||

|

1.1. Систематически проводятся инвентаризации расчетов с поставщиками и подрядчиками |

+ |

|

|

|

1.2.Ежеквартальное проведение сверок расчетов с поставщиками и подрядчиками |

+ |

|

|

|

1.3. На предприятии осуществляется контроль кредиторской задолженностью с истекшим сроком давности |

+ |

|

|

|

1.4. На предприятии систематически проверяется правильность оформления договоров с поставщиками и подрядчиками |

+ |

|

|

|

1.5.На предприятии четко соблюдаются сроки выставления претензий поставщикам |

+ |

|

|

|

1.6.Регулярно проводится арифметическая проверка правильности бухгалтерских записей по формированию налоговых вычетов |

|

+ |

|

|

1.7. Осуществляется полное обеспечение условий сохранности имущества и документации (имеются сейфы, оборудованные склады, архивы, сигнализация, служба охраны) |

+ |

|

|

Окончание таблицы 3.1.5

|

2. Контроль за правильностью ведения первичного и сводного учета, правильностью составления отчетности |

|||

|

2.1.Ведение непрерывного контроля правильности оформления первичной документации |

|

+ |

|

|

2.2. Осуществление контроля правильности отражения обязательств поставщикам и подрядчикам в бухгалтерской (финансовой) отчетности |

+ |

|

|

|

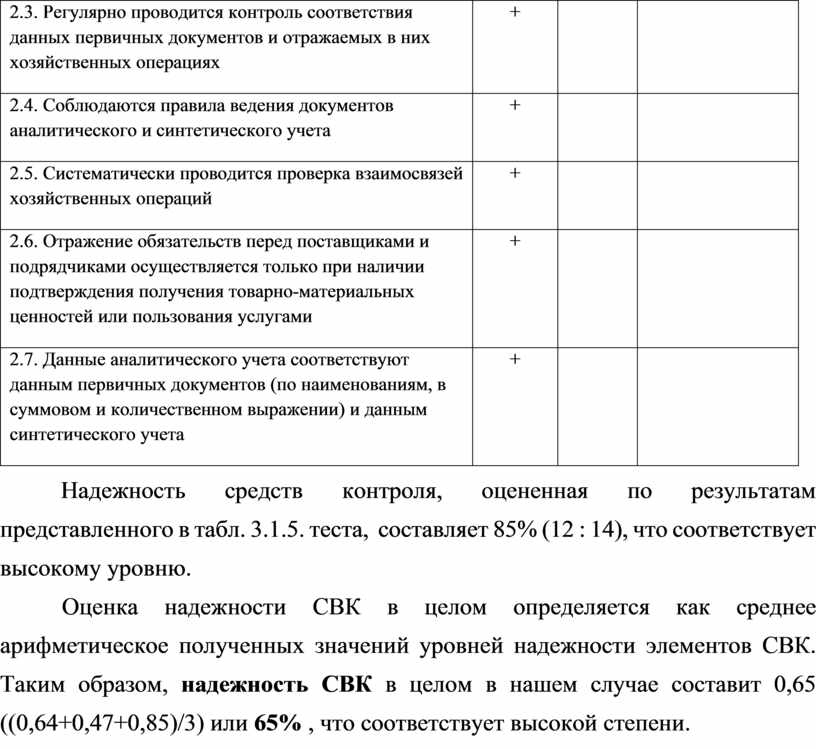

2.3. Регулярно проводится контроль соответствия данных первичных документов и отражаемых в них хозяйственных операциях |

+ |

|

|

|

2.4. Соблюдаются правила ведения документов аналитического и синтетического учета |

+ |

|

|

|

2.5. Систематически проводится проверка взаимосвязей хозяйственных операций |

+ |

|

|

|

2.6. Отражение обязательств перед поставщиками и подрядчиками осуществляется только при наличии подтверждения получения товарно-материальных ценностей или пользования услугами |

+ |

|

|

|

2.7. Данные аналитического учета соответствуют данным первичных документов (по наименованиям, в суммовом и количественном выражении) и данным синтетического учета |

+ |

|

|

Надежность средств контроля, оцененная по результатам представленного в табл. 3.1.5. теста, составляет 85% (12 : 14), что соответствует высокому уровню.

Оценка надежности СВК в целом определяется как среднее арифметическое полученных значений уровней надежности элементов СВК. Таким образом, надежность СВК в целом в нашем случае составит 0,65 ((0,64+0,47+0,85)/3) или 65% , что соответствует высокой степени.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.