Поделиться

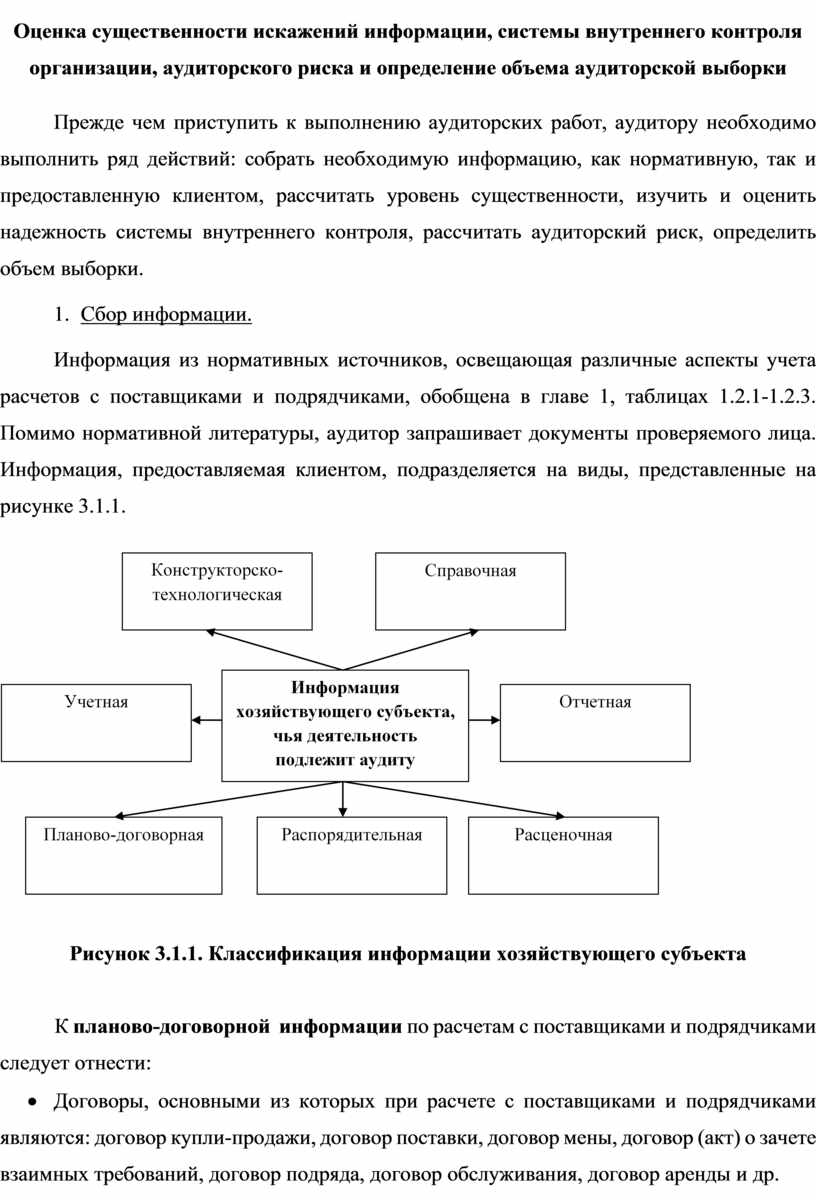

Прежде чем приступить к выполнению аудиторских работ, аудитору необходимо выполнить ряд действий: собрать необходимую информацию, как нормативную, так и предоставленную клиентом, рассчитать уровень существенности, изучить и оценить надежность системы внутреннего контроля, рассчитать аудиторский риск, определить объем выборки.

1. Сбор информации.

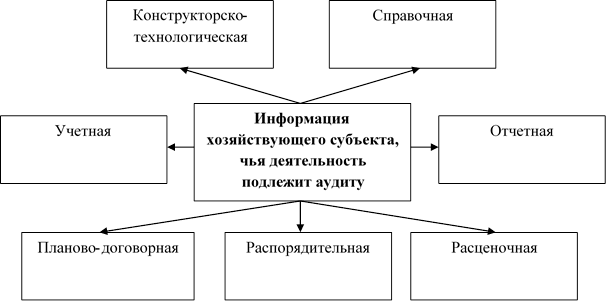

Информация из нормативных источников, освещающая различные аспекты учета расчетов с поставщиками и подрядчиками, обобщена в главе 1, таблицах 1.2.1-1.2.3. Помимо нормативной литературы, аудитор запрашивает документы проверяемого лица. Информация, предоставляемая клиентом, подразделяется на виды, представленные на рисунке 3.1.1.

Рисунок 3.1.1. Классификация информации хозяйствующего субъекта

К планово-договорной информации по расчетам с поставщиками и подрядчиками следует отнести:

· Договоры, основными из которых при расчете с поставщиками и подрядчиками являются: договор купли-продажи, договор поставки, договор мены, договор (акт) о зачете взаимных требований, договор подряда, договор обслуживания, договор аренды и др.

Конструкторско-технологической информации при аудите расчетов с поставщиками и подрядчиками не предусмотрено.

К расценочной информации относятся прайс-листы поставщиков и подрядчиков; цены приобретения ТМЦ, услуг; тарифы выполнения работ подрядными организациями.

Информация распорядительного характера фиксируется в приказах (в том числе об учетной политике организации), распоряжениях, договорах с должностными лицами, контрактах с работниками, протоколах заседаний органов управления, должностных инструкциях и других документах. К документам данной группы относятся также учредительные документы.

К справочной информации следует отнести сведения о составе работающих в организации, справочники с информацией о контрагентах, удостоверения, список филиалов и дочерних обществ; внутренние отчеты аудиторов, консультантов; материалы налоговых проверок; материалы судебных и арбитражных исков и др.

Учетная информация подразделяется на первичную учетную, информацию регистров хронологического, аналитического, синтетического и сводного учета (финансового и управленческого).

К первичным документам, которые используются в оформлении расчетных отношений по расчетам с поставщиками и подрядчиками следует отнести чеки, счета, счета-фактуры, расчетно-платежные, кассовые, банковские и др. документы, например расходные кассовые ордера, платежные требования, инкассовые поручения, выписки банка и др.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.