Поделиться

Занятие 23

Тема. Учет финансовых вложений и ценных бумаг

Цель – изучить финансовые вложения и ценные бумаги, их учет, оценку и классификацию, дать характеристику счетам 58 «Финансовые вложения», 60 субсчет «Векселя выданные», 62 субсчет «Векселя полученные», 59 «Резервы под обесценение финансовых вложений»; развивать внимание; воспитывать культуру речи

План

1. Виды ценных бумаг, их оценка

2. Финансовые вложения, их оценка

3. Учет финансовых вложений в уставный капитал других организаций, в займы

4. Учет затрат на приобретение облигаций, продажи ценных бумаг

5. Расчеты с использованием векселей и учет резерва под обесценение финансовых вложений

Д/з. стр. учебник Дорониной

Актуализация

На предыдущем занятии мы ознакомились со счетом 04, 05, 91 знаем что основными видами поступления НМА являются: приобретение за плату, создание своими силами, приобретение на условиях обмена, поступление в счет вклада в уставный капитал, по договору дарения и др.

Основанием для оприходования НМА являются: свидетельства на право пользования, патенты.

Аналитический учет НМА ведется в карточке учета НМА.

Стоимость НМА погашается посредством амортизации. При принятии НМА организация определяет его срок полезного использования.

Начисление амортизации производится одним из 3-х способов.

Стоимость выбывших НМА подлежат списанию проводками

Д-т ,05 К-т 04; Д-т 91 К-т 04.

1. Виды ценных бумаг, их оценка

Согласно ст.142 ГК РФ ценной бумагой является документ, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении.

Под обращением ценных бумаг понимаются их купля-продажа и другие действия, приводящие к смене владельца ценных бумаг.

Ценные бумаги имеют право выпускать любые предприятия, акционерные общества (АО) и кредитные учреждения.

К ценным бумагам относятся акции акционерных обществ, облигации, депозитные сертификаты, векселя и др. Выпуск и обращение ценных бумаг регулируются законодательством РФ.

Акция ценная бумага, подтверждающая внесение средств ее владельца в уставный капитал АО, дающая право на получение дохода от его деятельности, распределение остатков имущества при ликвидации общества и на участие в управлении этим обществом.

Акция не имеет срока действия и существует, пока функционирует ОА. Акции бывают именными и на предъявителя; обыкновенными и привилегированными.

Именные акции – содержат имя собственника, фиксируются в книге регистрации акций с указанием в ней данных о каждой именной акции, времени приобретения и о количестве акций у отдельных акционеров.

По акциям на предъявителя в книге записывают только общее их количество, они не содержат имени собственника.

Обыкновенные акции дают право на участие в управлении АО, на получение дивидендов в размерах, определяемых собранием акционеров по окончании отчетного периода.

Привилегированные акции обеспечивают владельцу преимущественное право на получение дивидендов в форме твердого фиксированного процента, но не дают ему права голоса в АО.

Облигация – ценная бумага, подтверждающая обязательство возместить его держателю номинальную стоимость с уплатой фиксированного процента.

Обладатель облигации является кредитором АО или предприятия, выпустившего облигации.

Облигации могут выпускаться именными и на предъявителя, процентными и беспроцентными, свободно обращающимися или с ограниченным кругом обращения.

АО выпускает облигации только после полной оплаты всех выпущенных акций на сумму не более 25% уставного капитала.

Проценты по облигациям выплачиваются либо периодически в течение срока, на который они выпущены, либо единовременно по истечении срока облигации.

Вексель – ценная бумага, удостоверяющая безусловное обязательство векселедателя уплатить по наступлении срока определенную сумму векселедержателю (владельцу векселя).

Вексель является не только удобной формой расчета, но и видом коммерческого кредита, так как оплата по векселю происходит не сразу, а через определенное время, в течение которого сумма по векселю находится в распоряжении векселедателя.

Вексель является денежным долговым обязательством, в котором только векселедатель обязуется уплатить указанную в нем сумму.

Ценные бумаги являются средством финансирования, кредитования, перераспределения финансовых ресурсов, вложения денежных накоплений.

По характеру объекта, осуществляющего выпуск ценных бумаг, они бывают:

- государственными;

- негосударственными;

- ценные бумаги иностранных эмитентов.

В зависимости от характера операций и сделок, скрывающихся за выпуском ценных бумаг, а также целей их выпуска они подразделяются на:

Ø фондовые, или денежные. К ним относятся акции и облигации и производные от них ценные бумаги, имеющие хождение на фондовых биржах;

Ø коммерческие (капитальные), обслуживающие процесс товарооборота и определенные имущественные сделки (векселя, чеки, закладные и др.).

Капитальные ценные бумаги выпускаются с целью образования или увеличения капитала предприятия, необходимого для развития производства.

Оценка ценных бумаг

Различают следующие виды оценки ценных бумаг.

Номинальная стоимость – сумма, обозначенная на бланке ценной бумаги (ЦБ). Суммарная стоимость всех активов по номинальной стоимости отражает величину уставного капитала организации.

Курсовая (рыночная) стоимость – цена, определяемая как результат котировки ценных бумаг на вторичном рынке, т .е. отражает реальную стоимость исходя из спроса и предложения в определенном интервале времени.

Эмиссионная стоимость –цена продажи ценной бумаги при ее первичном размещении. Она может не совпадать с номинальной стоимостью. Разница между ценой продажи и номинальной стоимостью составляет эмиссионный доход организации.

Балансовая стоимость акций – определяется по данным баланса делением собственных источников имущества на количество выпущенных акций, т.е. стоимость, по которой ЦБ отражаются в балансе.

Учетная стоимость – стоимость, по которой ценные бумаги отражают на счетах бухгалтерского учета.

Ликвидационная стоимость – стоимость реализуемого имущества ликвидируемой организации в фактических ценах, выплачиваемых на одну акцию или облигацию.

В соответствии с Положением о бухгалтерском учете и отчетности финансовые вложения принимаются к учету в сумме фактических затрат для инвесторов.

2. Финансовые вложения, их оценка

Согласно Положению по бухгалтерскому чету «Учет финансовых вложений» ПБУ 19/02 к финансовым вложениям относятся инвестиции организации в уставные капиталы и ценные бумаги других организаций, затраты на приобретение государственных и муниципальных ценных бумаг, суммы предоставленных займов другим организациям, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

· наличие надлежаще оформленных документов, существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающие из этого права;

· переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

· способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов, прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью, в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости).

К финансовым вложениям организации не относятся:

· собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

· векселя выданные организацией (продавцу) при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

· драгоценные металлы, ювелирные изделия, произведения искусства, приобретенные не для осуществления обычных видов деятельности;

· вложения организации в недвижимое имущество, имеющее материально-вещественную форму, представляемые организацией за плату во временное пользование с целью получения дохода.

Финансовые вложения классифицируются по различным признакам:

ü по связи с уставным капиталом;

ü формам собственности;

ü срокам, на которые они произведены.

По формам собственности различают государственные и негосударственные ценные бумаги.

В зависимости от срока, на который ценные бумаг произведены, они подразделяются на:

- долгосрочные, когда срок их погашения превышает 1 год;

- краткосрочные, когда срок их погашения не превышает 1 год.

Оценка финансовых вложений.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением НДС.

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

- суммы, уплачиваемые в соответствии с договором продавцу;

- суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением указанных активов;

- вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений.

Первоначальной стоимостью финансовых вложений, внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями организации, а полученных организацией безвозмездно - их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Первоначальная стоимость финансовых вложений, стоимость которых при приобретении определена в иностранной валюте, определяется в рублях путем пересчета иностранной валюты по курсу Центробанка РФ на дату их принятия к учету.

Первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учету, может изменяться.

Для целей последующей оценки финансовые вложения подразделяются на 2 группы:

- финансовые вложения, по которым можно определить текущую рыночную стоимость;

- по которым их текущая рыночная стоимость не определяется.

В первом случае финансовые вложения в бухгалтерской отчетности на конец отчетного года отражаются по текущей рыночной стоимости путем корректировки оценки на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально. Разница между оценкой по текущей рыночной стоимости на отчетную дату и предыдущей оценкой финансовых вложений относится на финансовые результат (в составе прочих доходов и расходов) у коммерческих организаций в корреспонденции со счетом 58 «Финансовые вложения».

В бухгалтерском учете результаты корректировки (переоценки) отражаются записями:

- при увеличении рыночной цены: Д-т 58 К-т 91;

- при снижении рыночной цены: Д-т 91 К-т 58.

Пример

В апреле АО «Веста» приобрело на бирже акции на сумму 100 000 руб. В апреле будут сделаны записи:

- оплачены акции: Д-т 76 К-т 51 – 100 000 руб;

- приняты к учету акции: Д-т 58 К-т 76 – 100 000 руб.

В мае рыночная стоимость акций возросла, и на конец мая она составил 115 000 руб. Скорректирована стоимость акций: Д-т 58 К-т 91 – 15 000 руб. (115 000 – 100 000)

Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости (долговые ценные бумаги).

По долговым ценным бумагам (облигациям, векселям), которые не котируются на бирже, разница между первоначальной и номинальной стоимостью списывается на прочие доходы или расходы равномерно в течение срока и обращения.

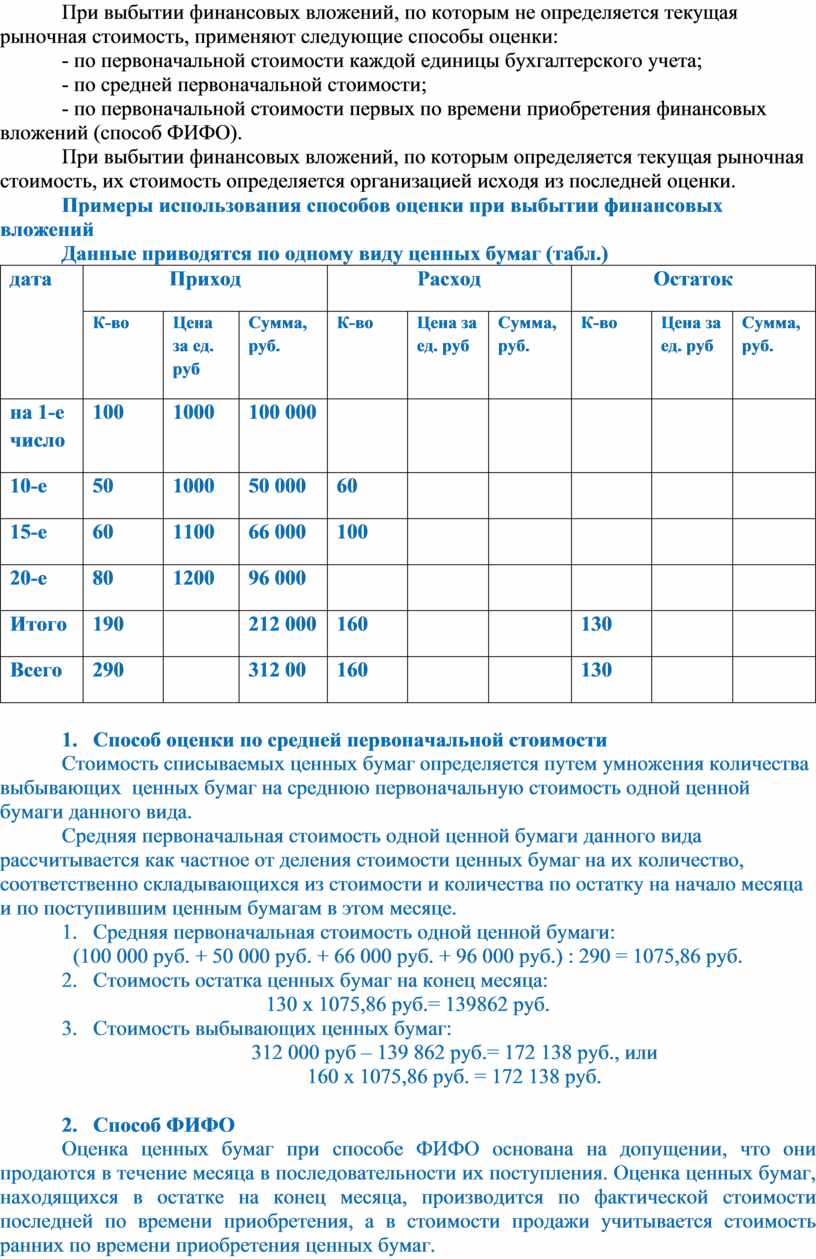

При выбытии финансовых вложений, по которым не определяется текущая рыночная стоимость, применяют следующие способы оценки:

- по первоначальной стоимости каждой единицы бухгалтерского учета;

- по средней первоначальной стоимости;

- по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

При выбытии финансовых вложений, по которым определяется текущая рыночная стоимость, их стоимость определяется организацией исходя из последней оценки.

Примеры использования способов оценки при выбытии финансовых вложений

Данные приводятся по одному виду ценных бумаг (табл.)

|

дата |

Приход |

Расход |

Остаток |

||||||

|

К-во |

Цена за ед. руб |

Сумма, руб. |

К-во |

Цена за ед. руб |

Сумма, руб. |

К-во |

Цена за ед. руб |

Сумма, руб. |

|

|

на 1-е число |

100 |

1000 |

100 000 |

|

|

|

|

|

|

|

10-е |

50 |

1000 |

50 000 |

60 |

|

|

|

|

|

|

15-е |

60 |

1100 |

66 000 |

100 |

|

|

|

|

|

|

20-е |

80 |

1200 |

96 000 |

|

|

|

|

|

|

|

Итого |

190 |

|

212 000 |

160 |

|

|

130 |

|

|

|

Всего |

290 |

|

312 00 |

160 |

|

|

130 |

|

|

1. Способ оценки по средней первоначальной стоимости

Стоимость списываемых ценных бумаг определяется путем умножения количества выбывающих ценных бумаг на среднюю первоначальную стоимость одной ценной бумаги данного вида.

Средняя первоначальная стоимость одной ценной бумаги данного вида рассчитывается как частное от деления стоимости ценных бумаг на их количество, соответственно складывающихся из стоимости и количества по остатку на начало месяца и по поступившим ценным бумагам в этом месяце.

1. Средняя первоначальная стоимость одной ценной бумаги:

(100 000 руб. + 50 000 руб. + 66 000 руб. + 96 000 руб.) : 290 = 1075,86 руб.

2. Стоимость остатка ценных бумаг на конец месяца:

130 х 1075,86 руб.= 139862 руб.

3. Стоимость выбывающих ценных бумаг:

312 000 руб – 139 862 руб.= 172 138 руб., или

160 х 1075,86 руб. = 172 138 руб.

2. Способ ФИФО

Оценка ценных бумаг при способе ФИФО основана на допущении, что они продаются в течение месяца в последовательности их поступления. Оценка ценных бумаг, находящихся в остатке на конец месяца, производится по фактической стоимости последней по времени приобретения, а в стоимости продажи учитывается стоимость ранних по времени приобретения ценных бумаг.

1. Стоимость остатка ценных бумаг на конец месяца исходя из стоимости последних закупок:

(80 х 1200) + (50 х 1100 руб.)= 151 000 руб.

2. Стоимость выбывающих ценных бумаг:

312 000 руб. – 151 000 руб. = 161 000 руб.

3. Стоимость единицы выбывающих ценных бумаг:

161 000 : 160 = 1006,25 руб.

3. Учет финансовых вложений в уставный капитал других организаций, в займы

Для наличия и движения инвестиций организации в государственные ценные бумаги, акции, облигации, в уставные капиталы других организаций, а также предоставленных другим организациям займов используют счет 58 «Финансовые инвестиции». Счет активный, сальдовый.

По дебету счета 58 отражают финансовые вложения, осуществленные организацией, в корреспонденции:

Д-т 58 К-т 51, 52, 91, 90.

По кредиту счета 58 отражают погашение (выкуп) и продажу ценных бумаг в корреспонденции: Д-т 91 К-т 58,

а также возврат займов в корреспонденции: Д-т 51, 52 К-т 58.

Для учета затрат по приобретению финансовых вложений используют либо отдельный субсчет к счету 58 «Финансовые вложения», либо субсчет к счету 76 «Расчеты с разными дебиторами и кредиторами» - 76/8 «Расчеты по приобретению ценных бумаг», с последующим оприходованием финансовых вложений непосредственно на счет 58 (при условии перехода права собственности на ценные бумаги).

- При предварительной оплате расходов по приобретению ценных бумаг в учете делают записи:

Ø Д-т 76, субсчет 8 «Расчеты по приобретению ценных бумаг» К-т 51 – на сумму перечисленного аванса;

Ø Д-т 58 К-т 76, субсчет 8 «Расчеты по приобретению ценных бумаг» - оприходованы ценные бумаги.

- При получении ценных бумаг по договору простого товарищества: Д-т 58 К-т 80.

- При безвозмездном поступлении ценных бумаг на их рыночную стоимость делают запись: Д-т 58 К-т 80/2.

Курсовая разница от дооценки ценных бумаг в связи с изменением курсу валюты отражается в виде: Д-т 58 К-т 91.

К счету 58 могут быть открыты следующие субсчета:

58/1 – «Паи и акции»;

58/2 – «Долговые ценные бумаги»;

58/3 – «Предоставленные займы»;

58/4 – «Вклады по договору простого товарищества».

Аналитический учет финансовых вложений ведут по видам вложений (паи, акции, облигации) и объектам, в которые осуществлены эти вложения (организациям- продавцам ЦБ, организациям- заемщикам).

Построение аналитического учета должно обеспечить возможность получения данных об активах. При этом учет финансовых вложений в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 58 «Финансовые вложения» обособленно.

Все ценные бумаги, которые хранятся в организации, должны регистрироваться в книге ценных бумаг. Книга должна быть пронумерована, прошнурована, скреплена печатью и подписями руководителя и главного бухгалтера.

Финансовые вложения в уставный капитал (акции) представляют собой сумму активов, инвестированных в имущество другой организации для обеспечения ее уставной деятельности.

Внести вклад в уставный капитал акционерного общества можно только путем приобретения его акций. В оплату акций можно перечислить деньги либо передать имущество.

Вклады в уставные капиталы акционерных обществ ведут на счете 58, субсчет 1 «Паи и акции», и отражают по дебету счета 58/1 в корреспонденции со счетами денежных средств: Д-т 58/1 К-т 51, 52.

При внесении вклада в уставный капитал имуществом переданные объекты оцениваются по договорной стоимость (на текущих рыночных цен) и отражаются по кредиту счетов 90 «Продажи» и 91 «Прочие доходы и расходы» и по дебету этих же счетов – по остаточной стоимости (для основных средств и НМА) и по фактической стоимости (для товаров и готовой продукции).

Разница дебетового и кредитового оборотов на счетах 90 и 91 отражает первичный финансовый результат вложений в акции.

Если вклад в уставный капитал другой организации осуществляется имуществом, то у передающей стороны будут сделаны следующие записи:

Ø Д-т 58/1 К-т 90, 91 отражена сумма вклада в соответствии с учредительным договором;

Ø Д-т 90 К-т 43, 41 – отражена фактическая себестоимость готовой продукции, товара, переданных в счет вклада в уставный капитал;

Ø Д-т 02 К-т 01 – списана сумма начисленной амортизации по объекту, переданному в счет вклада в уставный капитал другой организации;

Ø Д-т 91 К-т 01 – списана остаточная стоимость переданного объекта основных средств;

Ø Д-т 91 К-т 99 (Д-т 99 К-т 91) – отражен финансовый результат от передачи имущества или: Д-т 90 К-т 99 (Д-т 99 К-т 90).

Держатели акций получают на них дивиденды, т.е. доход, который выплачивается из прибыли акционерным обществом.

Начисление сумм дивидендов отражается записью: Д-т 76 К-т 91,

Получение дивидендов: Д-т 51 К-т 76.

Если организация , чьи акции (доли) имеет предприятие, ликвидирована, следует сделать проводки:

- Д-т 91 К-т 58/1 – списана учетная стоимость акции (доли)в уставном капитале ликвидированной организации;

- Д-т 01 (10, 41, 51,….) К-т 91 - получены имущество и денежные средства, оставшиеся после ликвидации и распределенные в пользу нашей организации;

- Д-т 91 К-т 99 (Д-т 99 К-т 91) – отражен финансовый результат от списания акций в уставном капитале.

Пример1.

АО «Космос» внесло учредительный взнос в совместное англо-российское предприятие в сумме 250 000 руб.

Запись будет такая: Д-т 58/1 К-т 51 – 250 000 руб.

Пример 2

Переданы в счет вклада в уставный капитал другой организации:

- основные средства по согласованной стоимости (исходя из текущих рыночных цен) на сумму 400 000 руб.;

- денежные средства – 300 000 руб.

По итогам работы за год начислены дивиденды в сумме 72 000руб.

Отражение в учете:

1) На сумму внесенных денежных средств и основных средств в счет вклада в уставный капитал другой организации:

Д-т 58/1 К-т 91 – 400 000 руб.;

Д-т 58/1 К-т 51 – 300 000 руб.

2) начисление доходов: Д-т 76 К-т 91 – 72 000руб.

3) поступление доходов: Д-т 51 К-т 76 – 72 000 руб.

Учет финансовых вложений в займы

Предоставленные другим организациям займы учитывают на счете 58 субсчет 3 «Предоставленные займы».

По дебету счета58/3 отражают суммы с кредита счетов денежных средств проводкой: Д-т 58/3 К-т 51, 52.

По кредиту счета58/3 отражают суммы возвращенных займов: Д-т51, 52 К-т 58/3.

Если договором займа было предусмотрено начисление процентов, то проценты по договору включаются в прочие доходы заимодавца и облагаются налогом на прибыль в обычном порядке.

Начисление дивидендов (процентов) по предоставленным займам отражают по дебету счета 76 и кредиту счета 91: Д-т 76 К-т 91.

Уплата процентов по предоставленным заемным средствам заимодавцев, не являющихся кредитным учреждением, должна производиться заемщиком только за счет собственных средств (за счет чистой прибыли).

Доходы, полученные от систематического оказания услуг по передаче в заем финансовых ресурсов при отсутствии лицензии на осуществление кредитных операций, подлежат обложению НДС, что вытекает из п.3 ст.149 НК РФ.

Выдача займов может производиться и неденежными средствами.

Стоимость передаваемого имущества может быть указана прямо в договоре.

После возврата имущества заемщиком заимодавец вправе будет принять к зачету НДС на основании счета-фактуры, полученного от заемщика.

Учет у заимодавца

1. Выдача займа:

- Д-т58/3 К-т 91, 90 - передано имущество по договору займа;

- Д-т 91,90 К-т 68 - начислен НДС;

-Д-т 91, 90К-т 10, 41 - списана фактическая стоимость переданного имущества;

-Д-т 76 К-т 91, 90 – начислены проценты по займу.

2. Возврат займа:

- Д-т 10,41 К-т 58/3 - получено имущество, ранее выданное взаем;

- Д-т 19 К-т 58/3 –учтен НДС по стоимости имущества;

-Д-т 68 К-т 19 -НДС принят к зачету.

При поступлении процентов делают проводку: Д-т 51К-т 76.

Если заемщик не возвращает в срок сумму займа, то ему предъявляют штрафные санкции и делают запись по дебету счета 76 субсчет 2 «Расчеты по претензиям» и кредиту счета 91 «Прочие доходы и расходы».

Для целей налогообложения сумму причитающихся штрафных санкций включают в состав прочих доходов только по мере их признания заемщиком или присуждения арбитражным судом.

Пример

АО «Донбасс» предоставило заем ООО «Квинтет»в сумме 100 000 руб. под 25% годовых сроком на 1год.

Бухгалтерские записи у заимодавца будут следующие:

1. На сумму предоставленного займа: Д-т 58/3 К-т 51 - 100 000 руб.

2. Начислены проценты по займу: Д-т 76 К-т 91 – 100 000 х 25: 100 = 25 000 руб.

3. Возвращена сумма займа: Д-т 51 К-т 58/3 - 100 000 руб.

4. Получены проценты по займу: Д-т 51 К-т 76 - 25 000 руб.

4. Учет затрат на приобретение облигаций, продажи ценных бумаг

Облигации относят к долговым ценным бумагам и учет их ведут на счете 58 субсчет 2 «Долговые ценные бумаги». Затраты организации на покупку облигаций и других аналогичных ценных бумаг часто не совпадают с их номинальной стоимостью. В этих случаях возникает разница между фактическими затратами (продажной стоимостью) и номинальной стоимостью. Эта разница должна быть самортизирована так, чтобы к моменту наступления срока погашения облигации фактическая стоимость равнялась номинальной.

Согласно Положению о бухучете и отчетности разница между суммой фактических затрат на приобретение облигаций и их номинальной стоимостью в течение срока их обращения равномерно (ежемесячно) относится на прочие доходы (расходы).

Если фактическая стоимость облигаций больше номинальной, тогда разницу относят на расходы проводкой: Д-т 91 К-т 58/2, и если стоимость приобретения меньше их номинальной, тогда относят на доходы организации: Д-т 58/2 К-т 91. Таким образом, к моменту погашения фактическая стоимость облигаций достигается номинальной.

Пример

АО «Луч» приобрело облигации на 40 000 руб., номинальная их стоимость- 34 000 руб. Срок погашения облигации – 2 года. Годовой процент дохода - 30%.

В бухгалтерском учете эти операции будут отражены следующими проводками:

1) При постановке на учет: Д-т 58/2 К-т 76 – 40 000 руб.

2) Оплата облигаций: Д-т 76 К-т 51 – 40 000 руб.

3) Разница между фактической и номинальной стоимостью составит: 40000 - 34000= 6000 руб. Эта разница должна быть погашена за 2 года. Сумма ежемесячной амортизации составит 6000руб :2 : 12= 250 руб.

Ежемесячно на сумму амортизации делается запись: Д-т 91 К-т 58/2 - 250руб.

4) На сумму начисленного годового дохода : Д-т 76 К-т 91 -10200 руб. (34000 х 30%);

5) Поступление дохода на расчетный счет: Д-т 51 К-т76 руб.- 10200руб.

Учет продажи ценных бумаг

Учет продажи ценных бумаг на фондовых биржах и иным путем ведут на счете 91 «Прочие доходы и расходы».

По дебету этого счета записывают величину фактической балансовой стоимости ценных бумаг в корреспонденции: Д-т 91 К-т 58.

По кредиту отражают выручку от продажи в корреспонденции: Д-т 62,51 К-т91.

Финансовый результат от продажи ценных бумаг отражают на счете 91,после сопоставления оборотов разницу списывают насчет 99 «Прибыли и убытки» в корреспонденции :Д-т 91 К-т 99 – прибыль; Д-т 99 К-т 91 - убытки.

Согласно Налоговому кодексу РФ операции по продаже ценных бумаг НДС не облагаются.

Типовые проводки по учету продажи ЦБ

1. Отражена договорная стоимость реализуемых ЦБ: Д-т 62 К-т 91;

2. Списание балансовой стоимости ЦБ: Д-т 91 К-т 58;

3. Отражены расходы по продаже ЦБ: Д-т 91 К-т 51, 76;

4. Списан финансовый результат от продаж:

прибыль Д-т91 К-т 99;

убытки Д-т 99 К-т 91

Пример 1

Брокерская контора приобрела на фондовый бирже акции АО «Комфорт» в количестве 30 штук на сумму 60 000 руб. с целью их последующей продажи.

Бухгалтерские записи следующие:

1) Операции по приобретении:

Д-т 76 К-т 51 – 60000 руб.

Д-т 58 К-т 76 – 60000 руб

2) Поступила выручка от продажи по отпускной цене:

Д-т 51 К-т 91 -85 000 руб

3) списывается балансовая стоимость проданных акций:

Д-т 91 К-т 58 – 60 000 руб.

4) прибыль от продажи составит:

(85 000 – 60 000)= 25 000 руб. Д-т 91 К-т 99

5. Расчеты с использованием векселей и учет резерва под обесценение финансовых вложений

Вексель – это вид ценной бумаги, представляющей собой письменное долговое обязательство, составленное по установленной законом форме, удостоверяющее ничем не обусловленное обязательство векселедателя или иного указанного в векселе плательщика выплатить в установленные сроки денежные средства.

Различают 2 вида векселей.

Простой вексель - письменное долговое денежное обязательство одной стороны уплатить определенную сумму денег по наступлении срока платежа другой стороне в уплату за продукцию, выполненные работы или оказанные услуги.

Переводной вексель (тратта) - выписывается кредитором и содержит приказ дебитору уплатить указанную в векселе сумму третьему лицу или предъявителю векселя.

С помощью передаточной надписи (индоссамента) вексель может использоваться неоднократно, выполняя функцию кредитно-расчетного документа. Для ускорения процесса оборота средств векселедержатель посредством индоссамента передает вексель банку до наступления срока платежа и получает вексельную сумму за вычетом процента в пользу банка.

Выдача ссуды под вексель:

Д-т 51, 52 К-т 66, 67 – на величину полученного кредита;

Д-т 91 К-т 66, 67 – на сумму процентов за кредит.

После оплаты векселя плательщиком делается запись:

Д-т 66, 67 К-т 62 – векселя полученные.

Если плательщик по векселю не выполняет в установленный срок своих обязательств, векселедержатель обязан возвратить деньги, полученные от банка:

Д-т 66, 67 К-т 51.

Учет расчетов векселями у векселедателя

Векселедатель осуществляет учет выданных векселей на счете 60 (субсчет «Векселя выданные») в сумме, указанной векселе, в корреспонденции с дебетом счетов учета материальных ценностей или издержек производства в части работ, услуг. Сумму процентов, причитающихся к уплате по векселю, в зависимости от конкретного содержания хозяйственной операции векселедатель отражает по дебету счетов производственных запасов, затрат на производство и т.п.

Учет расчетов векселями у векселедержателя

Организация – получатель денег по векселю при получении векселя на сумму, указанную в нем, отражает по дебету счета 62 (субсчет «Векселя полученные») в корреспонденции с кредитом счета 90 «Продажи».

Поступление средств по векселю отражается по дебету счетов учета денежных средств и кредиту счета 62, субсчет «Векселя полученные».

Разница между суммой, указанной в векселе, и суммой задолженности за поставленную продукцию, выполненные работы и оказанные услуги, в счет оплаты которых получен вексель, отражается по кредиту счету 91 «Прочие доходы и расходы».

Пример

ООО «Искра» выдает АО «Ореол» вексель номинальной стоимостью 120 000 руб. (в том числе НДС – 18 000 руб.). Через два месяца АО «Ореол» предъявило вексель к оплате и ООО «Искра» погасило задолженность по векселю.

При поступлении материалов в учете ООО «Искра» были сделаны проводки:

Д-т 10 К-т 60, субсчет «Векселя выданные» - 100 000 руб. –оприходованы материалы;

Д-т 19 К-т 60, субсчет «Векселя выданные» - 20 000 руб.- учтен НДС;

Д-т 10 К-т 60, субсчет «Векселя выданные» - 30 000 руб. – отражена разница между стоимостью товара и номиналом векселя.

После оплаты векселя:

Д-т 60 К-т 51 – 150 000 руб. – оплачен вексель;

Д-т 68 К-т 19 – 20 000 руб. – возмещен из бюджета НДС по оприходованным и оплаченным материалы.

В бухгалтерском учете АО «Ореол» будут сделаны записи:

Д-т 62 К-т 90 – 120 000 руб.

Д-т 90 К-т 76, субсчет «Расчеты по неоплаченному НДС» - 18 000 руб. – начислен НДС;

Д-т 62 К-т 91 – 30 000 руб. – отражена разница между стоимостью товара и номинальной стоимостью векселя;

Д-т 91 К-т 76, субсчет «Расчеты по неоплаченному НДС» - 5000 руб. (30000 х 20% : 120%)- начислен НДС;

Д-т 51 К-т 62 – 150 000 руб. – получена оплата по векселю;

Д-т 76 К-т 68 – 27 000 руб. – отражена задолженность перед бюджетом по НДС.

Учет резерва под обесценение финансовых вложений.

В п.38 ПБУ 19/02 «Учет финансовых вложений» установлено, что организации образуют резерв од обесценение финансовых вложений, по которым текущую рыночную стоимость не определяют. Резерв образуют в том случае, если устойчиво снижается стоимость финансовых вложений.

Устойчивое снижение стоимости равно разнице между учетной стоимостью и расчетной. Учетная стоимость – это цена, по которой финансовое вложение отражено в бухгалтерском учете. Расчетная стоимость – цена, которую организация предполагает получить за актив в данный момент.

Согласно п.37 ПБУ 19/02 снижение стоимости финансовых вложений считается устойчивым, если одновременно выполняются следующие условия:

- в течение года расчетная стоимость только снижается;

- на две предыдущие отчетные даты учетная стоимость вложений значительно выше их расчетной стоимости;

- отсутствуют данные о том, что расчетная стоимость в может вырасти.

Чтобы образовать резерв под обесценение финансовых вложений, организация не реже одного раза в год по состоянию на 31 декабря должна проводить проверку, в ходе которой устанавливается наличие условий устойчивого снижения стоимости активов.

На выявленную разницу между учетной и расчетной стоимостью организация образует резерв.

Сумму резерва учитывают на счете 59 «Резервы под обесценение финансовых вложений». Счет пассивный. По кредиту отражают образование резерва. При этом увеличивается прочий доход: Д-т 59 К-т 91.

Пример 1

По состоянию на 31 декабря 20__ г. ООО «Тайфун» проверило свои финансовые вложения. В ходе проверки было установлено устойчивое снижение их стоимости. Размер снижения равен 30 000 руб. На эту сумму ООО «Тайфун» образует резерв под обесценение финансовых вложений.

Сделана бухгалтерская запись:

Д-т 91 К-т 59 – 30 000 руб

В январе 20__ г. ООО «Тайфун»продало указанные финансовые вложения.

В этом случае бухгалтер должен восстановить сумму резерва:

Д-т 59 К-т 91 – 30 000 руб.

Пример2

По состоянию на 1 января:

Сальдо на счете 58 – 100 000 руб.; сальдо на счете 59 - 30 000 руб.

В январе все акции проданы. Продажная стоимость акций – 80 000 руб. бухгалтерские записи следующие:

1) Списывается балансовая стоимость проданных акций:

Д-т 91 К-т 58 – 100 000 руб.

2) Зачислена выручка на расчетный счет:

Д-т 51 К-т 91 – 80 000 руб.

3) Списывается ранее образованный резерв:

Д-т 59 К-т 91 – 30 000 руб.

Финансовый результат от продажи акций составит прибыль в сумме 10 000 руб. (110 000 – 100 000) Д-т 91 К-т 99

|

Д-т сч.91 К-т |

|

|

1) 100 000 |

2) 80 000 |

|

4) 10 000 |

3) 30 000 |

|

Об. = 110 000 |

Об. = 110 000 |

|

|

|

Контрольное тестирование к теме «Учет финансовых вложений и ценных бумаг»

Вопросы

1. Дать определение ценной бумаги.

2. Что относят к ценным бумагам?

3. Что понимают под обращением ценных бумаг?

4. Дать определение акции, облигации, векселя.

5. Дать определение сберегательного сертификата

6. Что относят к финансовым вложениям?

7. По какой стоимости оценивают ценные бумаги?

8. На каком счете учитывают долгосрочные финансовые вложения?

9. Какими проводками отражают финансовые вложения:

а) в уставные капиталы других организаций;

б) на приобретение акций других организаций;

в) на приобретение облигаций?

10. Какими проводками отражают продажу ценных бумаг?

11. Для чего создают резерв под обесценение ценных бумаг?

12. Как отражают в учете операции по образованию и использованию резерва под обесценение ценных бумаг?

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.