Поделиться

Планирование основных экономических показателей

Планы развития предприятий разрабатываются на основе системы прогрессивных технико-экономических нормативов и норм. Напомним, что под нормой понимается максимально допустимая величина абсолютного расхода сырья, материалов, топлива, энергии и т.д. на изготовление единицы продукции (или выполнение определенного объема работы) установленного качества (например, норма расхода металла на изготовление изделия, детали). Норматив-это величина относительная, характеризующаяся степень использования орудий труда, предметов труда, их расходование на единицу площади, веса, объема и т.д. (например, показатель фондоотдачи - выпуск продукции на 1 руб. основных фондов).

Технико-экономические нормы и нормативы

разрабатываются по следующим основным группам :

- нормы затрат живого труда (нормы затрат рабочего времени на единицу

продукции, нормы выработки продукции в единицу времени, нормы обслуживания,

нормативы численности);

- нормы материальных затрат (удельные нормы затрат сырья, материалов, топлива,

энергии, комплектующих изделий);

- нормативы использования орудий труда (нормативы использования машин,

оборудования, механизмов, сооружений, инструментов);

- нормативы организации производственного процесса (длительность производственного

цикла, объемы незавершенного производства, запасы сырья, материалов, топлива)

;

- нормы продолжительности освоения проектных мощностей вводимых в действие

предприятий, цехов, агрегатов, установок, производств.

Определение фактической себестоимости

материальных ресурсов, списываемых в производство, разрешается производить

следующими методами оценки запасов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени закупок (метод ФИФО);

- по себестоимости последних по времени закупок (метод ЛИФО).

При этом надо учесть, что определение цены отпускаемых запасов служат двум

целям:

- Начисляются материалы по разным заказам, затем образуют часть оценки запаса и

себестоимость реализованной продукции. Здесь мы имеем дело с исчислением

прибыли и оценкой запаса.

- Калькулируются затраты будущих периодов на материалы в целях принятия решения

и установления цены на продукцию.

Для планирования является главной вторая цель.

Использование материалов ведёт к тому, что надо на складе их возмещать. Расходы

на материалы будущих периодов будут затратами замещения. Исчисление прибыли

будет правильнее, если запасы будут учитываться по цене замещения.

По себестоимости каждой единицы оценивают материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут быть обычным образом заменены на другие.

Средняя себестоимость определяется по

каждому виду (группе) запасов как частное от деления общей себестоимости вида

(группы) запасов на их количество, соответственно складывающихся из

себестоимости и количества по остатку на начало месяца и по поступившим запасам

в течение месяца.

Первый и второй способы оценки материальных ресурсов являются традиционными для

отечественной учетной практики. В течение отчетного месяца материальные ресурсы

списывают на производство (как правило, по учетным ценам), а в конце месяца

списывают соответствующую долю отклонений фактической себестоимости

материальных ресурсов от стоимости их по учетным ценам.

При методе ФИФО применяют правило: первая партия на приход - первая в расход. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по цене (себестоимости) первой закупленной партии, затем по цене второй партии и т.д. в порядке очередности, пока не будет получен общий расход материалов за месяц.

При методе ЛИФО применяют другое правило:

последняя партия на приход - первая в расход, т.е. сначала списываются

материалы по себестоимости последней партии, затем по себестоимости предыдущей

и т.д.

Многие предприятия используют систему оценки по нормативам и определяют

стоимость отпускаемых материалов по нормативной стоимости с учётом

инфляции.

Нормативные затраты - это целевые затраты, планируемые в начале планового периода, показывающие сколько должны будут стоить будущие закупки.

Упор на будущие затраты должен способствовать к большему приближению к затратам замещения.

Для определения запасов наиболее приемлемы методы FIFO и LIFO. Для того, чтобы не внедрять две разные системы можно применить один метод оценки по нормативной стоимости.

В зависимости от того, какие цели преследует предприятие и соответственно на какое русло направлен процесс планирования, в учётной политике должен быть прописан метод учёта стоимости списанных в производство материалов.

Целесообразно использовать следующую схему

разделения накладных расходов:

- Распределение накладных расходов между производственными и обслуживающими

подразделениями;

- Перераспределение накладных расходов обслуживающих подразделений на

производственные;

- Расчёт ставок распределения накладных расходов для каждого производственного

подразделения;

- Отнесение накладных расходов на виды работ.

Имеются такие статьи накладных расходов, которые не могут быть напрямую отнесены к конкретному подразделению, поскольку они осуществляются в интересах многих подразделений. Для этих статей необходимо установить логическую базу.

Для составления плана прибыли используются и другие методы, например анализ лимита рентабельности, прогноз рентабельности, анализ перекрытия ликвидности, нормативный метод, метод экстраполяции, а также другие аналитические методы.

Анализ лимита рентабельности позволяет

оценить взаимосвязь плановой прибыли и эластичности

предприятия по отношению к колебаниям величины расходов при обороте капитала.

Обычно строится система графиков, показывающих эту зависимость.

Расчеты производятся по следующим формулам:

Минимальный оборот = 1 — (% постоянных расходов / 100)

или

Минимальный оборот = 1 — (Переменные расходы / Плановый оборот капитала)

Важное значение имеет разрыв, существующий между минимальным оборотом,

необходимым для покрытия расходов, и запланированным оборотом. Именно эта

разность характеризует степень свободы предприятия в планировании оборота

капитала.

Для определения численности работников за

определенный период используется показатель среднесписочной численности. Он

применяется для исчисления производительности труда, средней заработной платы,

коэффициентов оборота, текучести кадров и ряда других показателей.

Среднесписочная численность работников за месяц определяется путем суммирования

численности работников списочного состава за каждый календарный день месяца,

включая праздничные и выходные дни, и деления полученной суммы на количество

календарных дней месяца. Для правильного определения среднесписочной

численности работников необходимо вести ежедневный учет работников списочного

состава с учетом приказов о приеме, переводе работников на другую работу и

прекращение трудового договора.

Кроме численности работников количественная характеристика трудового потенциала

предприятия и его внутренних подразделений может быть представлена и фондом

ресурсов труда (Фрт) в человеко-днях или в человеко-часах, который можно

определить путем умножения среднесписочной численности работников (Чсп) на

среднюю продолжительность рабочего периода в днях или часах (Трв):

Фрт = Чсп * Трв. 1

Прибыль является основным фактором

экономического и социального развития не только для предприятия, но и для

экономики страны в целом. Поэтому экономически обоснованное планирование

прибыли на предприятиях имеет очень большое значение.

Прибыль планируется раздельно по видам, а именно:

- прибыль от продажи продукции и товаров;

- прибыль от реализации прочей продукции и услуг нетоварного характера;

- прибыль от реализации основных средств;

- прибыль от реализации другого имущества и имущественных прав;

- прибыль от оплаты выполненных работ и оказанных услуг и т.д.;

- прибыль (убыток) от внереализационных операций.

Основными методами планирования прибыли являются:

- метод прямого счета;

- аналитический метод;

- метод совмещенного расчета.

Метод прямого счета

Данный метод наиболее распространен на

предприятиях в современных условиях хозяйствования. Он применяется, как

правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том,

что прибыль исчисляется как разница между выручкой от реализации продукции в

соответствующих ценах за вычетом НДС и акцизов и

полной ее себестоимостью.

Расчет плановой прибыли (П) ведется по формуле:

П = (О Ч Ц) - (О Ч С), 2

где О - объем выпуска продукции в планируемом периоде в натуральном

выражении;

Ц - цена на единицу продукции (за вычетом НДС и акцизов);

С - полная себестоимость единицы продукции.

Прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на

производство и реализацию продукции, в которой определяется себестоимость

товарного выпуска планируемого периода.

Расчет прибыли по товарному выпуску (Птп)

ведется по формуле:

Птп = Цтп - Стп, 3

где Цтп - стоимость товарного выпуска планируемого периода в действующих ценах

реализации (без НДС, акцизов, торговых и сбытовых скидок);

Стп - полная себестоимость товарной продукции планируемого периода.

Следует отличать плановый размер прибыли в

расчете на товарный выпуск от прибыли, планируемой на объем реализуемой

продукции.

Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле:

Прп = Врп -

Срп, 4

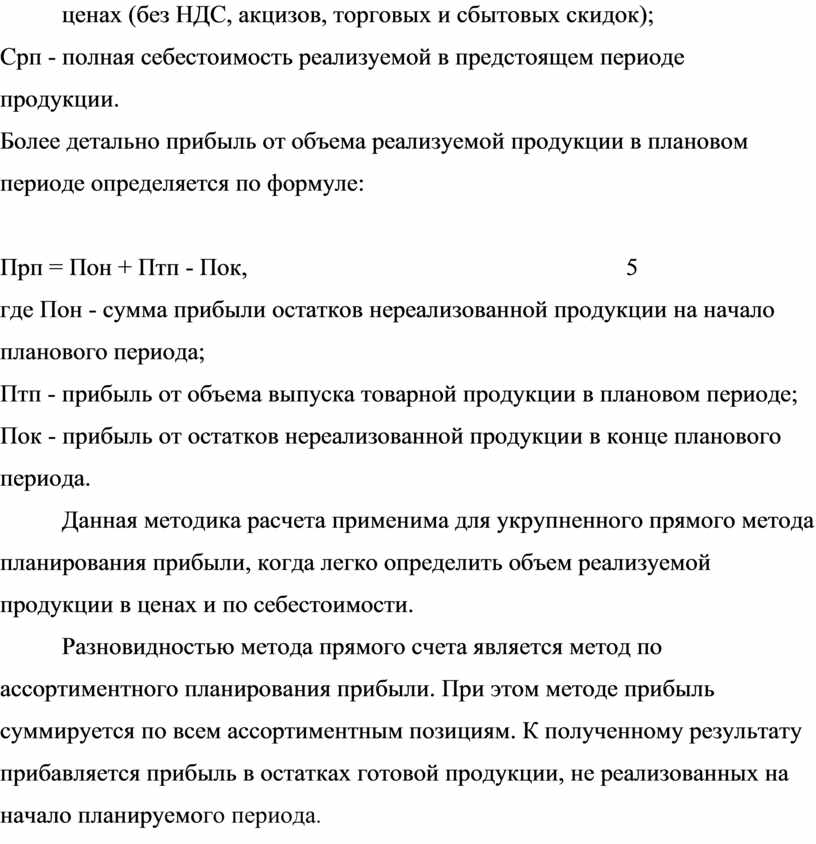

где Врп - планируемая выручка от реализации продукции в действующих ценах (без

НДС, акцизов, торговых и сбытовых скидок);

Срп - полная себестоимость реализуемой в предстоящем периоде продукции.

Более детально прибыль от объема реализуемой продукции в плановом периоде

определяется по формуле:

Прп = Пон + Птп -

Пок, 5

где Пон - сумма прибыли остатков нереализованной продукции на начало планового

периода;

Птп - прибыль от объема выпуска товарной продукции в плановом периоде;

Пок - прибыль от остатков нереализованной продукции в конце планового

периода.

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Разновидностью метода прямого счета является метод по ассортиментного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.