Поделиться

ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В МАТЕРИАЛАХ

Расчет потребности в основных и вспомогательных материалах на технологические цели осуществляется с учетом изменения запасов, т.е. потребность в том или ином материале определяется как разность между потребностью на конец планового года (квартала) и ожидаемой обеспеченностью на начало указанного планового периода. Расчет потребности на конец планового периода в единичном, мелкосерийном и среднесерийном производствах осуществляется на основе плана производства и длительности производственного цикла изделия. Например, если срок выпуска изделия намечен на первое марта, а длительность производственного цикла 3,5 месяца, то все указанные материалы для этого изделия должны быть получены не позднее 15 ноября текущего года.

В крупносерийном и массовом производствах потребность в материалах рассчитывается с учетом обеспечения необходимого задела. Расчеты представлены в ф 2 и ф3.

Затраты на указанные материалы относятся к прямым и отражаются в соответствующих статьях плановых калькуляций.

Потребность во вспомогательных материалах определяют на основе производственной программы и установленных норм расхода на принятые расчетные единицы измерения (станко-час, единица ремонтной сложности, кв. метр и т.д.).

Планирование потребности в материалах представляет собой систему планирования закупки материалов, как правило, связанного спроса. При планировании потребности в материалах используют данные о количестве необходимых запасов и времени их получения в соответствии с планом производства, т. е. данная система планирования определяет количество и график выпуска требуемой продукции.[3]

Потребность в таких материалах, как гвозди, мел, оконное стекло и др. определяется на основе отчетных данных с учетом изменения объема производимых работ. Затраты на вспомогательные материалы являются косвенными и отражаются в соответствующих статьях смет по содержанию и эксплуатации оборудования, цеховых, общезаводских расходов и через них списываются на себестоимость продукции.

Расчет потребности вспомогательных материалов нетехнологического назначения представлен в форме 4.

Потребность в энергоносителях, идущих на технологические нужды, определяется так же, как потребность во вспомогательных материалах на технологические нужды, а затраты на них являются прямыми.

Потребность в энергоносителях, направляемых на другие цели (силовые, бытовые и т.д.), определяется аналогично потребности во вспомогательных материалах, идущих на различные цели, кроме технологических. Затраты на них являются косвенными.

План потребности в материалах — график закупки компонентов и материалов, составленный с учетом их наличного количества и ожидаемого цикла заказов.[3]

В форме 5 представлен расчет потребности в энергоносителях. Затраты рассчитываются, исходя из потребности в электроэнергии и стоимости 1кВт.ч.

Форма 2

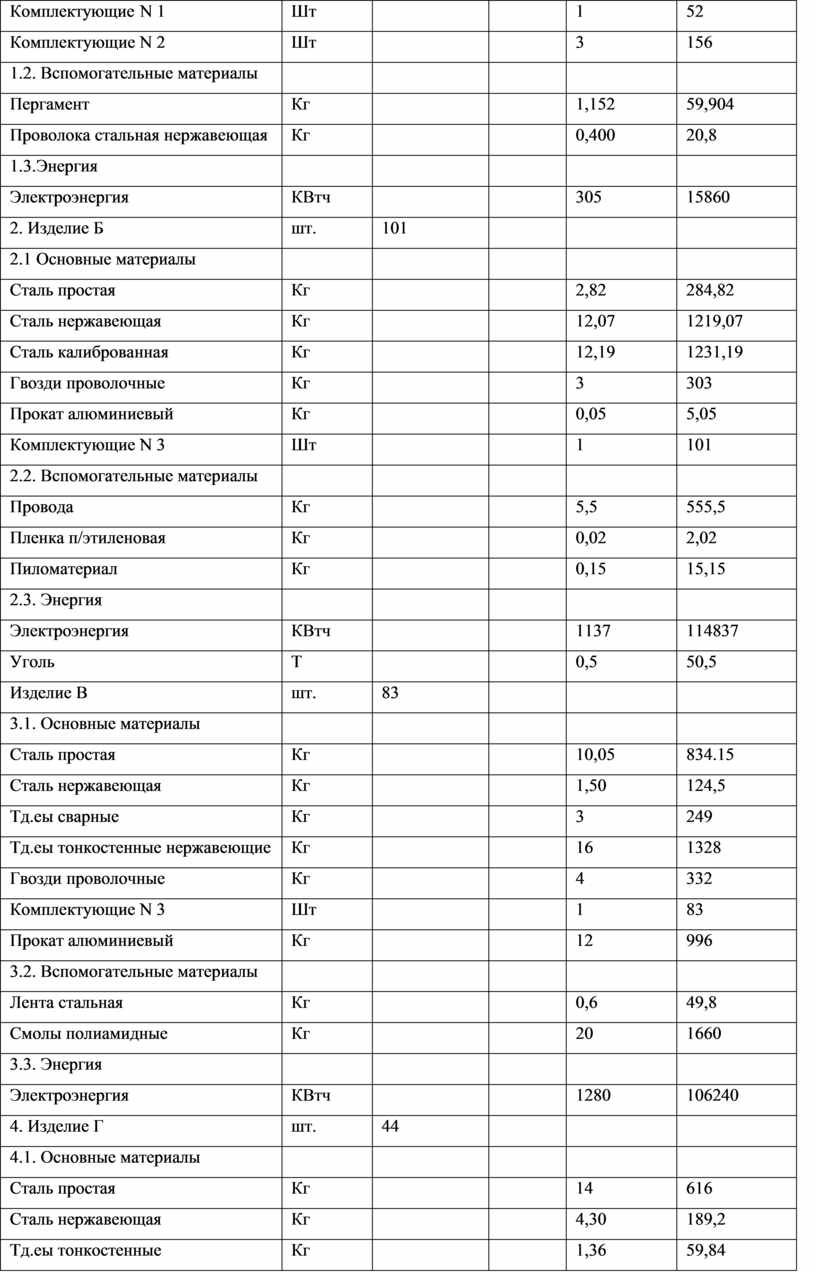

Расчет потребности предприятия в сырье, полуфабрикатах, основных материалах, вспомогательных материалах и энергоносителей, идущих на технологические нужды

|

Вырабатываемая продукция и перечень материалов и энергоносителей |

Выработка по плану |

Потребность в материалах на год |

|||

|

Ед. изм. |

Всего за год |

Ед. изм. |

Удельн. норма |

Всего |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Изделие А |

шт. |

52 |

|

|

|

|

1.1 Основные материалы |

|

|

|

|

|

|

Сталь нержавеющая |

Кг |

|

кг. |

0,624 |

32,448 |

|

Сталь простая |

Кг |

|

|

0,977 |

50,804 |

|

Тд.еы тонкостенные нержавеющие |

Кг |

|

|

0,800 |

41,6 |

|

Комплектующие N 1 |

Шт |

|

|

1 |

52 |

|

Комплектующие N 2 |

Шт |

|

|

3 |

156 |

|

1.2. Вспомогательные материалы |

|

|

|

|

|

|

Пергамент |

Кг |

|

|

1,152 |

59,904 |

|

Проволока стальная нержавеющая |

Кг |

|

|

0,400 |

20,8 |

|

1.3.Энергия |

|

|

|

|

|

|

Электроэнергия |

КВтч |

|

|

305 |

15860 |

|

2. Изделие Б |

шт. |

101 |

|

|

|

|

2.1 Основные материалы |

|

|

|

|

|

|

Сталь простая |

Кг |

|

|

2,82 |

284,82 |

|

Сталь нержавеющая |

Кг |

|

|

12,07 |

1219,07 |

|

Сталь калиброванная |

Кг |

|

|

12,19 |

1231,19 |

|

Гвозди проволочные |

Кг |

|

|

3 |

303 |

|

Прокат алюминиевый |

Кг |

|

|

0,05 |

5,05 |

|

Комплектующие N 3 |

Шт |

|

|

1 |

101 |

|

2.2. Вспомогательные материалы |

|

|

|

|

|

|

Провода |

Кг |

|

|

5,5 |

555,5 |

|

Пленка п/этиленовая |

Кг |

|

|

0,02 |

2,02 |

|

Пиломатериал |

Кг |

|

|

0,15 |

15,15 |

|

2.3. Энергия |

|

|

|

|

|

|

Электроэнергия |

КВтч |

|

|

1137 |

114837 |

|

Уголь |

Т |

|

|

0,5 |

50,5 |

|

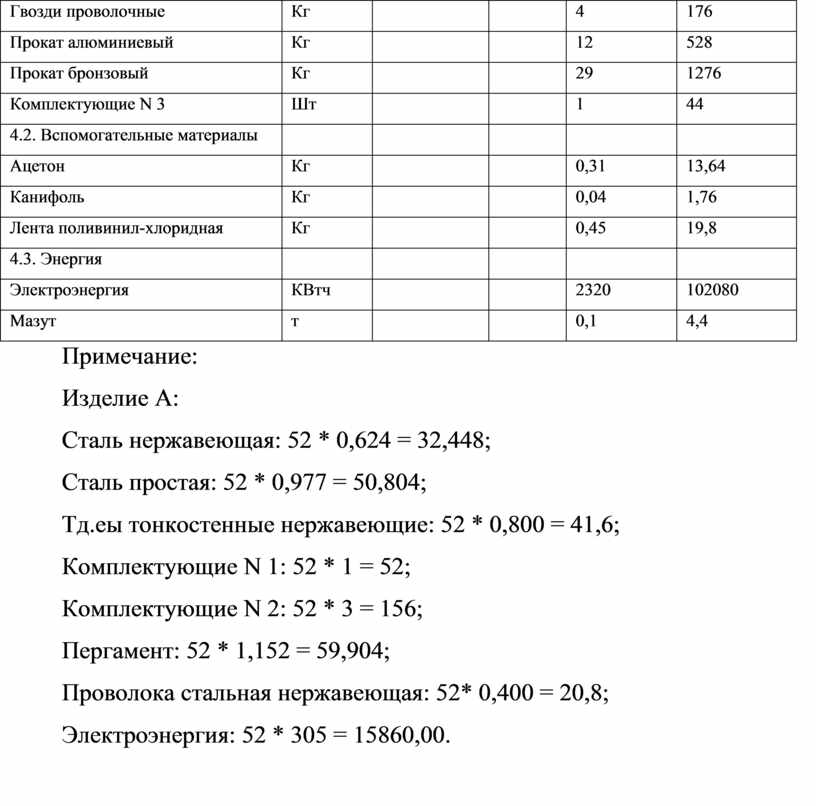

Изделие В |

шт. |

83 |

|

|

|

|

3.1. Основные материалы |

|

|

|

|

|

|

Сталь простая |

Кг |

|

|

10,05 |

834.15 |

|

Сталь нержавеющая |

Кг |

|

|

1,50 |

124,5 |

|

Тд.еы сварные |

Кг |

|

|

3 |

249 |

|

Тд.еы тонкостенные нержавеющие |

Кг |

|

|

16 |

1328 |

|

Гвозди проволочные |

Кг |

|

|

4 |

332 |

|

Комплектующие N 3 |

Шт |

|

|

1 |

83 |

|

Прокат алюминиевый |

Кг |

|

|

12 |

996 |

|

3.2. Вспомогательные материалы |

|

|

|

|

|

|

Лента стальная |

Кг |

|

|

0,6 |

49,8 |

|

Смолы полиамидные |

Кг |

|

|

20 |

1660 |

|

3.3. Энергия |

|

|

|

|

|

|

Электроэнергия |

КВтч |

|

|

1280 |

106240 |

|

4. Изделие Г |

шт. |

44 |

|

|

|

|

4.1. Основные материалы |

|

|

|

|

|

|

Сталь простая |

Кг |

|

|

14 |

616 |

|

Сталь нержавеющая |

Кг |

|

|

4,30 |

189,2 |

|

Тд.еы тонкостенные |

Кг |

|

|

1,36 |

59,84 |

|

Гвозди проволочные |

Кг |

|

|

4 |

176 |

|

Прокат алюминиевый |

Кг |

|

|

12 |

528 |

|

Прокат бронзовый |

Кг |

|

|

29 |

1276 |

|

Комплектующие N 3 |

Шт |

|

|

1 |

44 |

|

4.2. Вспомогательные материалы |

|

|

|

|

|

|

Ацетон |

Кг |

|

|

0,31 |

13,64 |

|

Канифоль |

Кг |

|

|

0,04 |

1,76 |

|

Лента поливинил-хлоридная |

Кг |

|

|

0,45 |

19,8 |

|

4.3. Энергия |

|

|

|

|

|

|

Электроэнергия |

КВтч |

|

|

2320 |

102080 |

|

Мазут |

т |

|

|

0,1 |

4,4 |

Примечание:

Изделие А:

Сталь нержавеющая: 52 * 0,624 = 32,448;

Сталь простая: 52 * 0,977 = 50,804;

Тд.еы тонкостенные нержавеющие: 52 * 0,800 = 41,6;

Комплектующие N 1: 52 * 1 = 52;

Комплектующие N 2: 52 * 3 = 156;

Пергамент: 52 * 1,152 = 59,904;

Проволока стальная нержавеющая: 52* 0,400 = 20,8;

Электроэнергия: 52 * 305 = 15860,00.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.