Поделиться

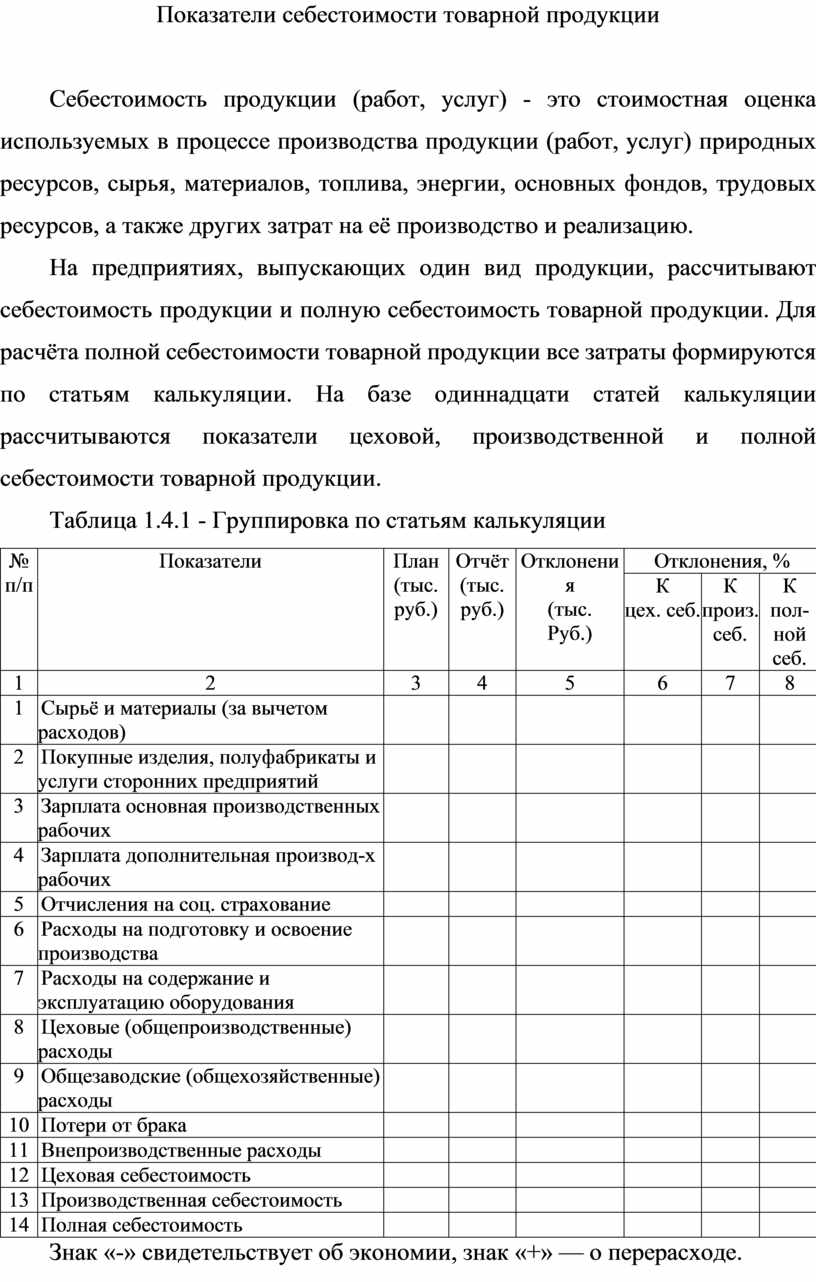

Показатели себестоимости товарной продукции

Себестоимость продукции (работ, услуг) - это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию.

На предприятиях, выпускающих один вид продукции, рассчитывают себестоимость продукции и полную себестоимость товарной продукции. Для расчёта полной себестоимости товарной продукции все затраты формируются по статьям калькуляции. На базе одиннадцати статей калькуляции рассчитываются показатели цеховой, производственной и полной себестоимости товарной продукции.

Таблица 1.4.1 - Группировка по статьям калькуляции

|

№ п/п |

Показатели |

План (тыс. руб.) |

Отчёт (тыс. руб.) |

Отклонения (тыс. Руб.) |

Отклонения, % |

||

|

К цех. себ. |

К произ. себ. |

К пол- ной себ. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Сырьё и материалы (за вычетом расходов) |

||||||

|

2 |

Покупные изделия, полуфабрикаты и услуги сторонних предприятий |

||||||

|

3 |

Зарплатa основная производственных рабочих |

||||||

|

4 |

Зарплата дополнительная производ-х рабочих |

||||||

|

5 |

Отчисления на соц. страхование |

||||||

|

6 |

Расходы на подготовку и освоение производства |

||||||

|

7 |

Расходы на содержание и эксплуатацию оборудования |

||||||

|

8 |

Цеховые (общепроизводственные) расходы |

||||||

|

9 |

Общезаводские (общехозяйственные) расходы |

||||||

|

10 |

Потери от брака |

||||||

|

11 |

Внепроизводственные расходы |

||||||

|

12 |

Цеховая себестоимость |

||||||

|

13 |

Производственная себестоимость |

||||||

|

14 |

Полная себестоимость |

||||||

Знак «-» свидетельствует об экономии, знак «+» — о перерасходе.

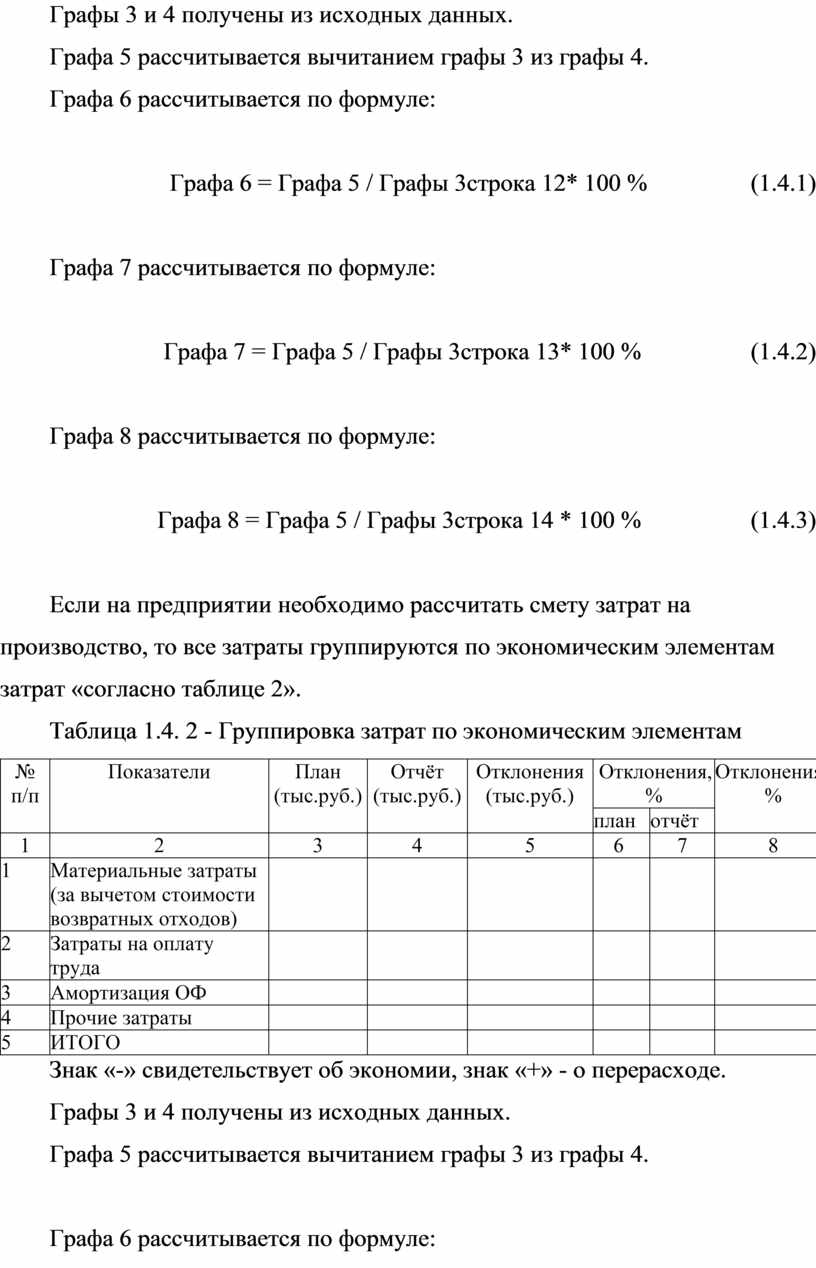

Графы 3 и 4 получены из исходных данных.

Графа 5 рассчитывается вычитанием графы 3 из графы 4.

Графа 6 рассчитывается по формуле:

Графа 6 = Графа 5 / Графы 3строка 12* 100 % (1.4.1)

Графа 7 рассчитывается по формуле:

Графа 7 = Графа 5 / Графы 3строка 13* 100 % (1.4.2)

Графа 8 рассчитывается по формуле:

Графа 8 = Графа 5 / Графы 3строка 14 * 100 % (1.4.3)

Если на предприятии необходимо рассчитать смету затрат на производство, то все затраты группируются по экономическим элементам затрат «согласно таблице 2».

Таблица 1.4. 2 - Группировка затрат по экономическим элементам

|

№ п/п |

Показатели |

План (тыс.руб.) |

Отчёт (тыс.руб.) |

Отклонения (тыс.руб.) |

Отклонения, % |

Отклонения, % |

|

|

план |

отчёт |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Материальные затраты (за вычетом стоимости возвратных отходов) |

||||||

|

2 |

Затраты на оплату труда |

||||||

|

3 |

Амортизация ОФ |

||||||

|

4 |

Прочие затраты |

||||||

|

5 |

ИТОГО |

||||||

Знак «-» свидетельствует об экономии, знак «+» - о перерасходе.

Графы 3 и 4 получены из исходных данных.

Графа 5 рассчитывается вычитанием графы 3 из графы 4.

Графа 6 рассчитывается по формуле:

Графа 6 = Графы 3 / Графы 3 строка 5 * 100 % (1.4.4)

Графа 7 рассчитывается по формуле:

Графа 7 = Графы 4 / Графы 4 строка 5* 100 % (1.4.5)

Графа 8 рассчитывается как разность граф 7 и 6:

Графа 8 = Графа 7 - Графа 6 (1.4.6)

На предприятии соотношение долей основных экономических элементов затрат не должно меняться при изменении объёма выпуска продукции, так как все суммы по экономическим элементам определяются по нормам и нормативам.

Если изменяется доля материальных затрат в общей сумме затрат, это свидетельствует об изменении материалоёмкости, сырье емкости, энергоёмкости, металлоёмкости и т. д.

Если изменилась доля фонда оплаты труда (ФОТ), то это говорит об усилении или ослаблении интенсификации живого труда в производстве.

Если меняется доля амортизационных отчислений, то это свидетельствует об обновлении основных фондов - при её росте и о старении основных фондов - при уменьшении этой доли.

На предприятии соотношение долей основных экономических элементов затрат не должно меняться при изменении объёма выпуска продукции, так как все суммы по экономическим элементам определяются по нормам и нормативам.

Если на предприятии выпускается более двух видов изделий, то рассчитывается обобщающий показатель — затраты на 1 рубль товарной

продукции:

З = ТС / ТП (1.4.7)

где ТС - полная себестоимость товарной продукции.

ΔЗ=З от. – З пл. (1.4.8)

В зависимости от реакции затрат на объём производства затраты делят на:

- условно-переменные, которые находятся в прямой зависимости от объёма производства (тара, сдельная оплата труда, электроэнергия и т. д.);

- условно-постоянные, не зависящие от изменения объёма производства (зарплата руководителей, коммунальные платежи, арендная плата и др.).

В зависимости от степени участия в процессе производства затраты могут быть:

- основные - связанные с технологическим процессом производства;

- накладные - связанные с процессом управления (общехозяйственные).

По способу отнесения на себестоимость продукции затраты подразделяются на:

- прямые — расходы на сырьё и материалы, заработную плату рабочим, тару и др.;

- косвенные — общехозяйственные, общепроизводственные и те, которые переносятся на себестоимость пропорционально объёму выпущенной продукции или пропорционально заработной плате производственных рабочих.

Проверка использования фонда заработной платы осуществляется по абсолютному отклонению сравнением фактического фонда заработной платы с плановым. Но поскольку начисление заработной платы напрямую зависит от объема выпущенной продукции, то проверку фонда заработной платы необходимо осуществлять и по относительному отклонению.

а) Абсолютное отклонение:

Δ ФЗП ппп =ФЗП ппп от. - ФЗП ппп пл. (1.4.9)

Δ ФЗП ппп% = Δ ФЗП ппп / ФЗП ппп пл. * 100 % (1.4.10)

Аналогично осуществляется проверка использования фонда заработной платы рабочих:

а) Абсолютное отклонение:

Δ ФЗП раб. = ФЗП раб. от. - ФЗП раб. пл. (1.4.11)

Δ ФЗП раб. % = Δ ФЗП раб. / ФЗП раб. пл* 100 %. (1.4.12)

б) Относительное отклонение определяется только по фонду заработной платы рабочих:

Δ ФЗП от.=ФЗП раб. от. – (ФЗП раб. пл. * ( 100 + ( ТП от. / ТП пл. * 100 % - 100 ) * К ) / 100 ) (1.4.13)

где К - поправочный коэффициент

К = ФЗП перем. от. / ФЗП ппп от. (1.4.14)

Соотношение темпов роста среднегодовой выработки и среднегодовой зарплаты одного рабочего определяется сопоставлением ∆ЗП% и ∆ПТраб.%.

Темп роста ПТ должен опережать темп роста среднегодовой заработной платы. Расчёт темпов роста среднегодовой заработной платы рабочих

производится по следующим формулам:

ЗП = ( ФЗП раб. + ПР ) / Ч раб. (1.4.15)

ЗП % =ЗП от. / ЗП пл. * 100 % (1.4.16)

ΔЗП % = ЗП % - 100 % (1.4.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.