Поделиться

ПЗ 5 Построение процесса управления запасами

Цель: выбор системы управления запасами и дифференциации объектов управления в логистике с использованием АВС - анализа

Теоретические аспекты

Идея ABC-классификации состоит в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели. Таких объектов, как правило, немного, и именно на них необходимо сосредоточить основное внимание и силы.

Порядок проведения ABC-классификации следующий. Прежде всего, определяется цель проведения классификации. Это очень важный этап, так как от правильного выбора цели зависит результат исследования. То есть нужно ответить себе на вопрос - зачем я буду проводить исследования и что хочу получить. Очень часто постановкой цели пренебрегают, и в этом случае отсутствует понимание того, что следует делать с результатами исследований. Собственно ABC-классификация практической ценности не имеет и только анализ полученных результатов позволяет получить пользу от этого исследования.

После постановки цели осуществляется выбор критерия классификации. В качестве критерия в зависимости от поставленной цели может служить:

1) средний запас по позиции;

2) период оборота;

3) оборачиваемость запасов;

4) объём реализации по позиции и др.

Следующим этаном ABC-классификации является сбор данных для анализа и составление таблицы. В таблице осуществляются все расчёты: сумма показателей по критерию классификации; расчёт доли каждой позиции в общей сумме; расположение полученных долей в порядке убывания; расчёт нарастающего значения; выделение групп А, В и С,

В результате проведённых расчётов получают распределение позиций ассортимента фирмы, которое используют для дальнейшего анализа. Так основные стратегические позиции входят в группу А, и на ней следует сосредоточить основное внимание. Группа В средняя по значению, а группа С может содержать малоценные предметы потребления с точки зрения бизнеса фирмы.

Пример решения задачи

Для проведения ABC-классификации следует использовать табличный процессор Excel. Исходные данные для расчёта приведены в таблице.

Порядок расчётов следующий.

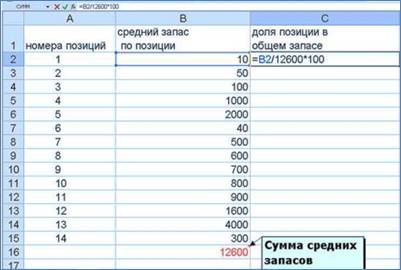

1. В столбец А внести порядковые номера позиций. В столбец В - показатели по выбранному критерию (к примеру, средний запас по позициям). Просуммировать значения по столбцу В.

2. Рассчитать долю отдельных позиций ассортимента в общем объеме запаса: в столбце С средний запас по первой позиции разделить на сумму запасов и умножить на 100 (или сразу разделит на полученную сумму). К примеру, при количестве позиций 14: В2/В$15*100. Обратить внимание на абсолютную ссылку (знак доллара). Формулу в ячейке С2 растянуть на весь столбец (рисунок 1).

Рисунок 1 - Начальный этап ABC – классификации

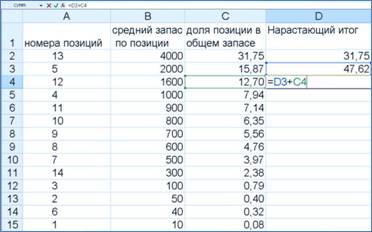

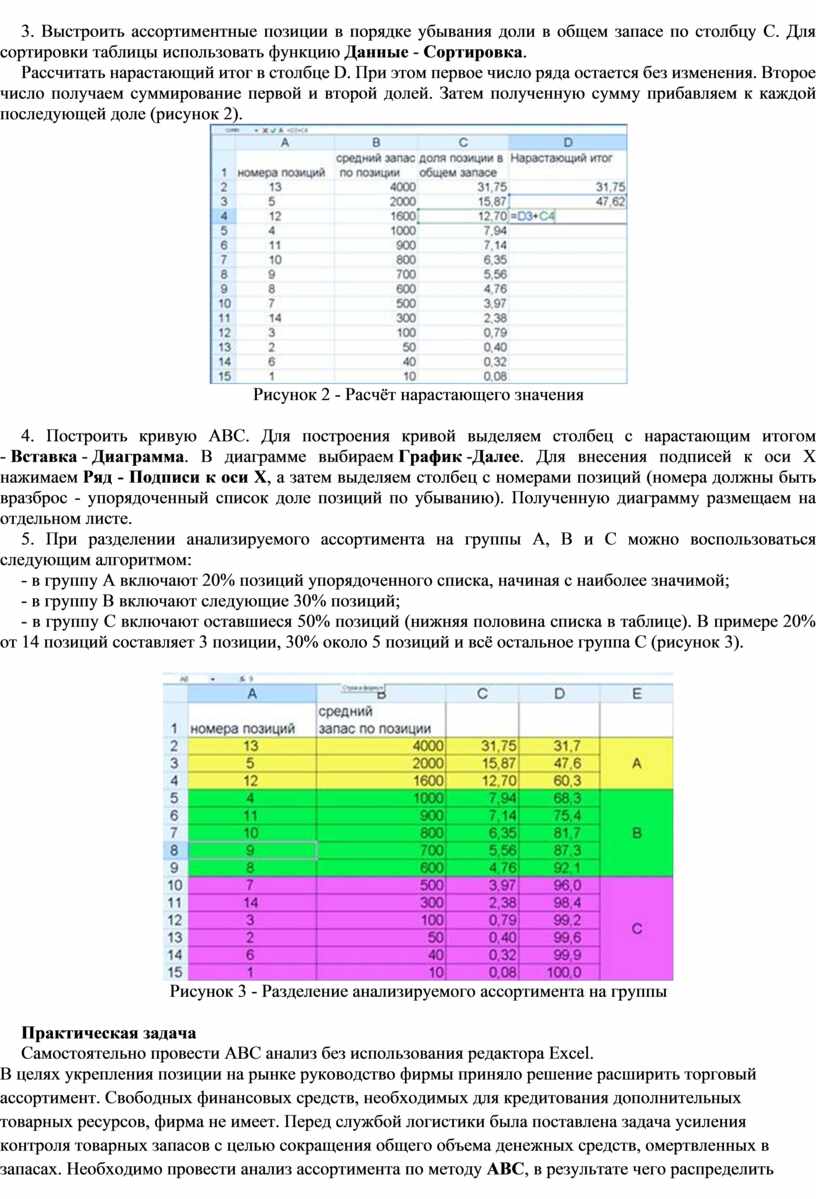

3. Выстроить ассортиментные позиции в порядке убывания доли в общем запасе по столбцу С. Для сортировки таблицы использовать функцию Данные - Сортировка.

Рассчитать нарастающий итог в столбце D. При этом первое число ряда остается без изменения. Второе число получаем суммирование первой и второй долей. Затем полученную сумму прибавляем к каждой последующей доле (рисунок 2).

Рисунок 2 - Расчёт нарастающего значения

4. Построить кривую ABC. Для построения кривой выделяем столбец с нарастающим итогом - Вставка - Диаграмма. В диаграмме выбираем График -Далее. Для внесения подписей к оси X нажимаем Ряд - Подписи к оси Х, а затем выделяем столбец с номерами позиций (номера должны быть вразброс - упорядоченный список доле позиций по убыванию). Полученную диаграмму размещаем на отдельном листе.

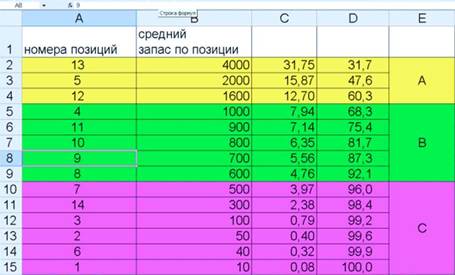

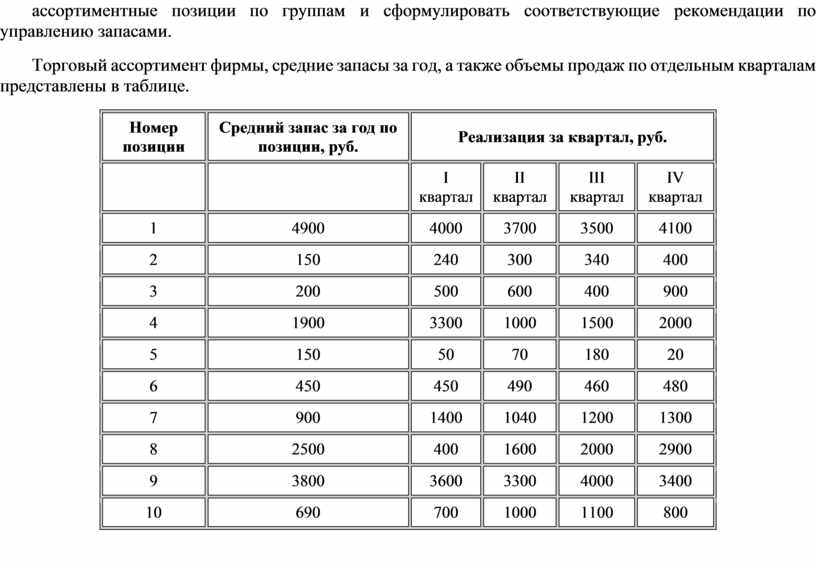

5. При разделении анализируемого ассортимента на группы А, В и С можно воспользоваться следующим алгоритмом:

- в группу А включают 20% позиций упорядоченного списка, начиная с наиболее значимой;

- в группу В включают следующие 30% позиций;

- в группу С включают оставшиеся 50% позиций (нижняя половина списка в таблице). В примере 20% от 14 позиций составляет 3 позиции, 30% около 5 позиций и всё остальное группа С (рисунок 3).

Рисунок 3 - Разделение анализируемого ассортимента на группы

Практическая задача

Самостоятельно провести АВС анализ без использования редактора Excel.

В целях укрепления позиции на рынке руководство фирмы приняло решение расширить торговый ассортимент. Свободных финансовых средств, необходимых для кредитования дополнительных товарных ресурсов, фирма не имеет. Перед службой логистики была поставлена задача усиления контроля товарных запасов с целью сокращения общего объема денежных средств, омертвленных в запасах. Необходимо провести анализ ассортимента по методу АВС, в результате чего распределить ассортиментные позиции по группам и сформулировать соответствующие рекомендации по управлению запасами.

Торговый ассортимент фирмы, средние запасы за год, а также объемы продаж по отдельным кварталам представлены в таблице.

|

Номер позиции |

Средний запас за год по позиции, руб. |

Реализация за квартал, руб. |

|||

|

I квартал |

II квартал |

III квартал |

IV квартал |

||

|

1 |

4900 |

4000 |

3700 |

3500 |

4100 |

|

2 |

150 |

240 |

300 |

340 |

400 |

|

3 |

200 |

500 |

600 |

400 |

900 |

|

4 |

1900 |

3300 |

1000 |

1500 |

2000 |

|

5 |

150 |

50 |

70 |

180 |

20 |

|

6 |

450 |

450 |

490 |

460 |

480 |

|

7 |

900 |

1400 |

1040 |

1200 |

1300 |

|

8 |

2500 |

400 |

1600 |

2000 |

2900 |

|

9 |

3800 |

3600 |

3300 |

4000 |

3400 |

|

10 |

690 |

700 |

1000 |

1100 |

800 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.