Поделиться

Практическое занятие 8-10

1. Темы: 8-«Расчет и оценка по данным баланса финансовых коэффициентов ликвидности»;

9. «Анализ ликвидности баланса»;

10. «Расчет коэффициентов ликвидности»;

(«Анализ платежеспособности и ликвидности»).

2. Цель занятия: получение теоретических знаний и практических навыков анализа платежеспособности и ликвидности.

3. Материальное обеспечение: тетради, ручки, карандаши.

4. Исходные данные: Индивидуальные задания.

5. Ход работы:

5.1. Рассмотреть методические указания по выполнению практической работе.

5.2. Проанализировать платежеспособность предприятия.

5.3. Определить ликвидность баланса.

5.4. Рассчитать показатели ликвидности.

5.5. Составить отчет.

6. Контрольные вопросы.

6.1. Дайте определение ликвидности. Какая разница между ликвидностью и платежеспособностью?

6.2. На какие группы по степени ликвидности активы подразделяются предприятий?

6.3. На какие группы по степени срочности оплаты обязательств подразделяются пассивы предприятия?

6.4. При каких условиях баланс предприятия считается абсолютно ликвидным?

6.5. Какие финансовые коэффициенты используются при анализе ликвидности?

6.6. Какие факторы влияют на уровень срочной ликвидности?

6.7. Существует взаимосвязь между уровнем ликвидности компании и размером собственных оборотных средств?

6.8. Как осуществляется расчет чистых активов предприятия?

6.9. Как рассчитывается коэффициент самофинансирования?

6.10. По данным финансовой отчетности определите, что важнее для предприятия: высокая рентабельность или высокая ликвидность?

6.11. Как проводится анализ кредитоспособности предприятия и которые при этом используются финансовые коэффициенты?

7. Литература.

7.1 Базілінська О.Я. Фінансовий аналіз: теорія та практика: Навчальний посібник для студентів ВУЗів / О.Я. Базілінська. – К.: ЦУЛ, 2009. – 328 с.

7.2. Банк В. Р. Финансовый анализ: учеб. пособие / Банк В. Р., Банк С. В., Тараскина А. В. – М. : Проспект, 2009. – 347 с

7.3. Костырко Р. А. Финансовый анализ: Учеб. пособие / Костырко Р. А. – Харьков : Фактор, 2007. – 784 с

7.4. Фінансовий аналіз : навч. посіб. / [Буряк П.Ю., Васьківська К.В., Ясіновська І.Ф., Пасінович І.І]. – Л. : Вид. Ліга-Прес, 2011. – 308 с.

7.5. Цал-Цалко Ю. С. Фінансовий аналіз: Підручник для студентів вузів / Цал-Цалко Ю. С. – К.: ЦУЛ, 2008. – 566 с.

Методические указания по выполнению практических задач

Одно из важнейших условий устойчивого финансового состояния предприятия платежеспособность. Под платежеспособностью предприятия понимают его способность своевременно выполнять свои обязательства, вытекающие из торговых, кредитных и других операций.

Понятия платежеспособности и ликвидности очень близки, но второе более широкое. От степени ликвидности баланса зависит платежеспособность. Одновременно ликвидность характеризует не только текущее состояние расчетов, но и на перспективу.

Ликвидность означает способность ценностей легко превращаться в деньги, то есть в абсолютно ликвидные активы.

Ликвидность предприятия - это способность предприятия превращать свои активы в деньги для своевременного покрытия всех необходимых платежей. Для подтверждения платежеспособности проверяют: наличие денежных средств на текущих и валютных счетах, текущие финансовые инвестиции. Эти активы должны иметь оптимальную величину. С одной стороны, чем больше денежных средств на счетах, тем больше у предприятия возможностей для осуществления текущих расчетов и платежей.

С другой стороны, незначительное количество средств не всегда означает, что предприятие неплатежеспособно: средства могут поступить в ближайшее время, текущие финансовые инвестиции легко могут преобразоваться в денежные средства.

Низкая платежеспособность может быть как случайной и временной, так и длительной и хронической.

Причинами этого могут быть: невыполнение плана реализации продукции; нерациональная структура оборотных средств; несвоевременное поступление платежей от контрактов; товары на ответственном хранении и т.д.

Анализируя платежеспособность предприятия целесообразно составлять платежный календарь на месяц с разбивкой суммы поступлений и платежей.

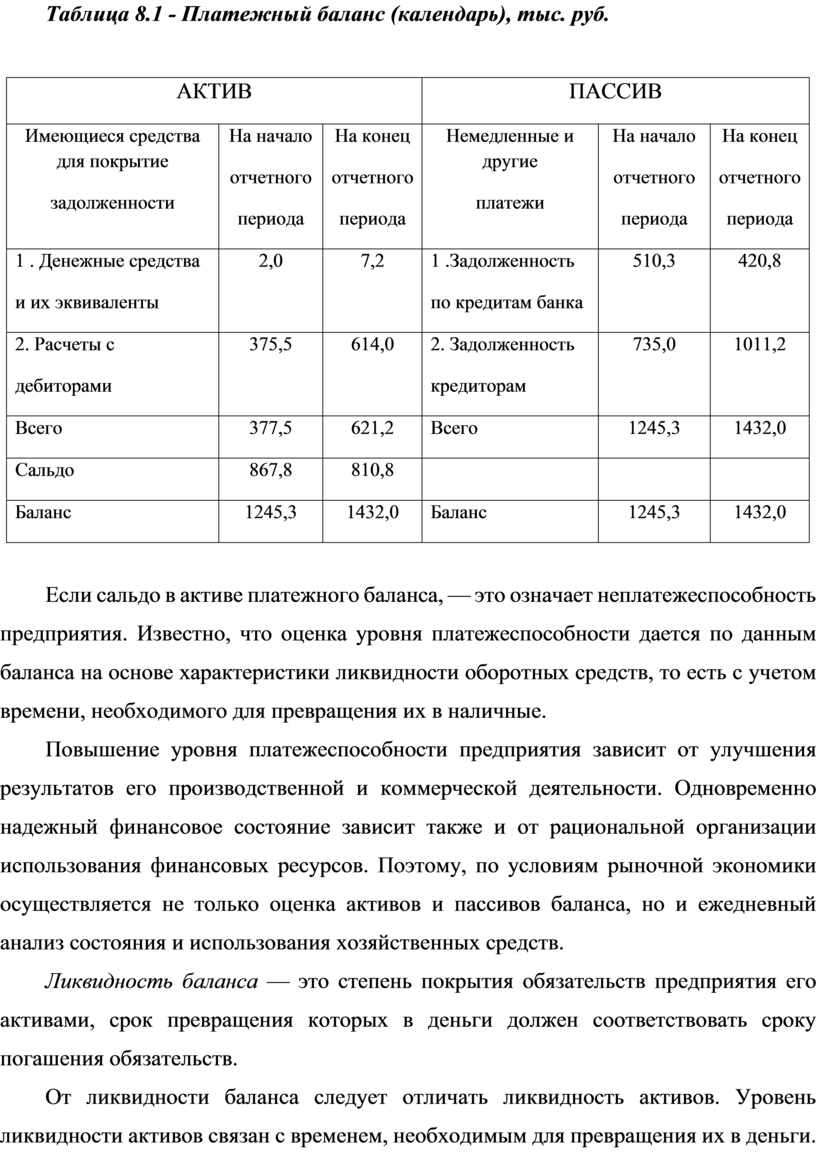

Таблица 8.1 - Платежный баланс (календарь), тыс. руб.

|

АКТИВ |

ПАССИВ |

||||

|

Имеющиеся средства для покрытие задолженности |

На начало отчетного периода |

На конец отчетного периода |

Немедленные и другие платежи |

На начало отчетного периода |

На конец отчетного периода |

|

1 . Денежные средства и их эквиваленты |

2,0 |

7,2 |

1 .Задолженность по кредитам банка |

510,3 |

420,8 |

|

2. Расчеты с дебиторами |

375,5 |

614,0 |

2. Задолженность кредиторам |

735,0 |

1011,2 |

|

Всего |

377,5 |

621,2 |

Всего |

1245,3 |

1432,0 |

|

Сальдо |

867,8 |

810,8 |

|

|

|

|

Баланс |

1245,3 |

1432,0 |

Баланс |

1245,3 |

1432,0 |

Если сальдо в активе платежного баланса, — это означает неплатежеспособность предприятия. Известно, что оценка уровня платежеспособности дается по данным баланса на основе характеристики ликвидности оборотных средств, то есть с учетом времени, необходимого для превращения их в наличные.

Повышение уровня платежеспособности предприятия зависит от улучшения результатов его производственной и коммерческой деятельности. Одновременно надежный финансовое состояние зависит также и от рациональной организации использования финансовых ресурсов. Поэтому, по условиям рыночной экономики осуществляется не только оценка активов и пассивов баланса, но и ежедневный анализ состояния и использования хозяйственных средств.

Ликвидность баланса — это степень покрытия обязательств предприятия его активами, срок превращения которых в деньги должен соответствовать сроку погашения обязательств.

От ликвидности баланса следует отличать ликвидность активов. Уровень ликвидности активов связан с временем, необходимым для превращения их в деньги. Чем меньше времени необходимо для превращения данного вида актива в деньги, тем выше его ликвидность. Ликвидность баланса зависит от соотношение разных по ликвидности активов. Существенным при этом является сроки соответствующих обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассивом, что сгруппированы по срокам их погашения.

Активы баланса по степени ликвидности подразделяются на следующие четыре группы.

Наиболее ликвидные активы (A1). К ним относятся все статьи денежных средств и их эквивалентов. Эти средства используются для выполнения текущих обязательств немедленно:

А1 = стр. 230+стр.240 ф.1

Быстро реализованные (ликвидные) активы (А2). К этой группе относятся активы, для превращения которых в денежную форму требуется более продолжительное время. Это текущие финансовые инвестиции, дебиторская задолженность, векселя полученные, прочие оборотные активы и расходы будущих периодов. Ликвидность этих активов зависит от таких факторов: квалификации финансовых работников; оформление банковских документов, скорости документооборота в банках; взаимоотношений с покупателями и их платежеспособности; видов форм расчетов:

А2 = стр.150+стр.160+стр.170+стр.180+стр.190+стр.200+стр.210+

+стр.220+стр.250 +стр.270 ф.1

Активы, которые реализуются медленно (A3). Для этой группы активов, к которой относятся запасы, затраты на незавершенное производство, готовая продукция, товары, нужен гораздо больший срок для превращения их в готовую продукцию, затем в дебиторскую задолженность, а затем уже в денежные средства. На ликвидность этих активов влияют следующие факторы: своевременность отгрузки продукции, спрос на продукцию и ее конкурентоспособность:

А3 = стр.100+стр.110+стр.120+стр.130 + стр.140 ф. 1.

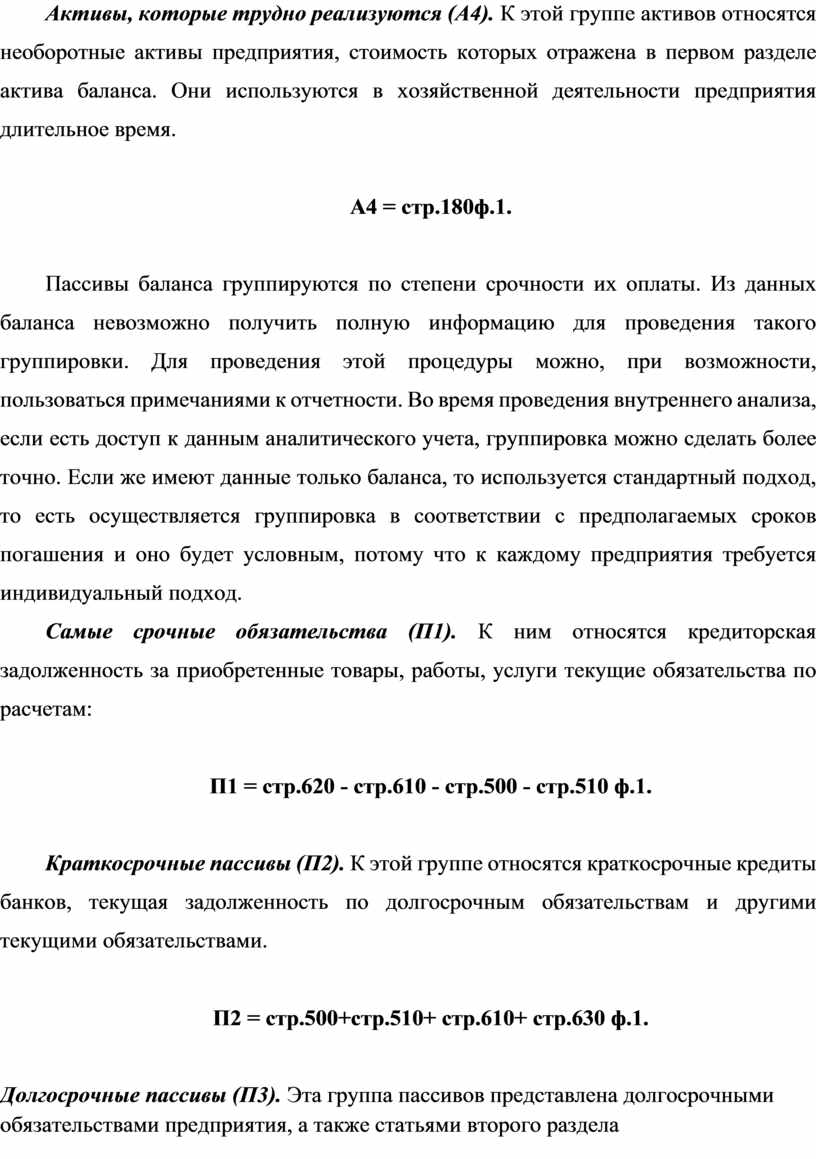

Активы, которые трудно реализуются (А4). К этой группе активов относятся необоротные активы предприятия, стоимость которых отражена в первом разделе актива баланса. Они используются в хозяйственной деятельности предприятия длительное время.

А4 = стр.180ф.1.

Пассивы баланса группируются по степени срочности их оплаты. Из данных баланса невозможно получить полную информацию для проведения такого группировки. Для проведения этой процедуры можно, при возможности, пользоваться примечаниями к отчетности. Во время проведения внутреннего анализа, если есть доступ к данным аналитического учета, группировка можно сделать более точно. Если же имеют данные только баланса, то используется стандартный подход, то есть осуществляется группировка в соответствии с предполагаемых сроков погашения и оно будет условным, потому что к каждому предприятия требуется индивидуальный подход.

Самые срочные обязательства (П1). К ним относятся кредиторская задолженность за приобретенные товары, работы, услуги текущие обязательства по расчетам:

П1 = стр.620 - стр.610 - стр.500 - стр.510 ф.1.

Краткосрочные пассивы (П2). К этой группе относятся краткосрочные кредиты банков, текущая задолженность по долгосрочным обязательствам и другими текущими обязательствами.

П2 = стр.500+стр.510+ стр.610+ стр.630 ф.1.

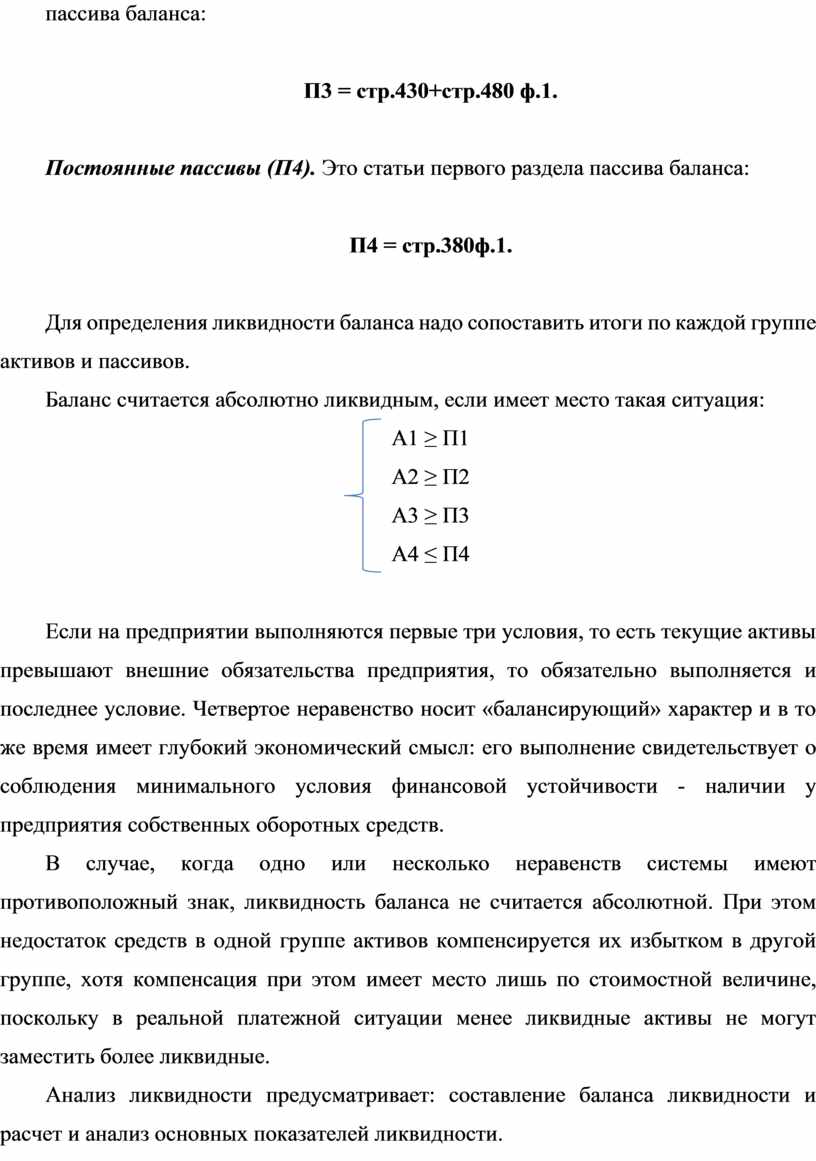

Долгосрочные пассивы (П3). Эта группа пассивов представлена долгосрочными обязательствами предприятия, а также статьями второго раздела пассива баланса:

П3 = стр.430+стр.480 ф.1.

Постоянные пассивы (П4). Это статьи первого раздела пассива баланса:

П4 = стр.380ф.1.

Для определения ликвидности баланса надо сопоставить итоги по каждой группе активов и пассивов.

![]() Баланс

считается абсолютно ликвидным, если имеет место такая ситуация:

Баланс

считается абсолютно ликвидным, если имеет место такая ситуация:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

Если на предприятии выполняются первые три условия, то есть текущие активы превышают внешние обязательства предприятия, то обязательно выполняется и последнее условие. Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдения минимального условия финансовой устойчивости - наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств системы имеют противоположный знак, ликвидность баланса не считается абсолютной. При этом недостаток средств в одной группе активов компенсируется их избытком в другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Анализ ликвидности предусматривает: составление баланса ликвидности и расчет и анализ основных показателей ликвидности.

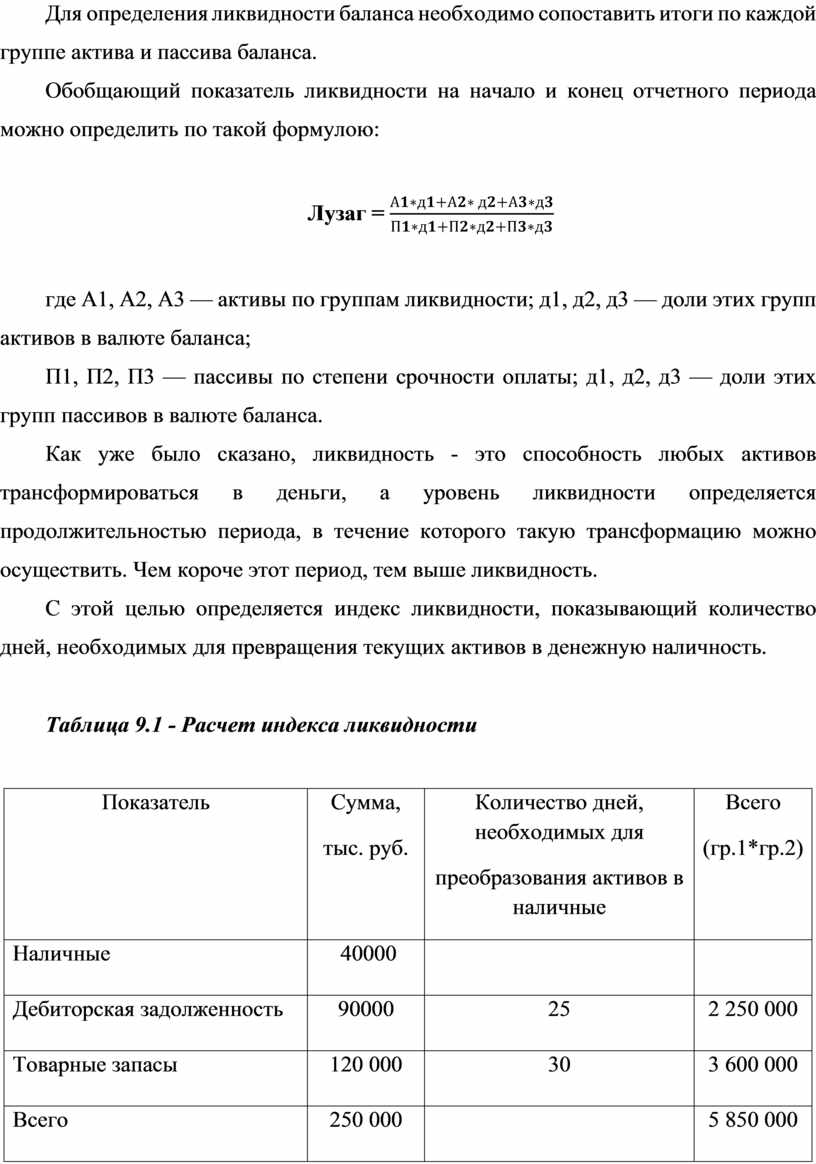

Для определения ликвидности баланса необходимо сопоставить итоги по каждой группе актива и пассива баланса.

Обобщающий показатель ликвидности на начало и конец отчетного периода можно определить по такой формулою:

Лузаг =

![]()

где А1, А2, А3 — активы по группам ликвидности; д1, д2, д3 — доли этих групп активов в валюте баланса;

П1, П2, П3 — пассивы по степени срочности оплаты; д1, д2, д3 — доли этих групп пассивов в валюте баланса.

Как уже было сказано, ликвидность - это способность любых активов трансформироваться в деньги, а уровень ликвидности определяется продолжительностью периода, в течение которого такую трансформацию можно осуществить. Чем короче этот период, тем выше ликвидность.

С этой целью определяется индекс ликвидности, показывающий количество дней, необходимых для превращения текущих активов в денежную наличность.

Таблица 9.1 - Расчет индекса ликвидности

|

Показатель |

Сумма, тыс. руб. |

Количество дней, необходимых для преобразования активов в наличные |

Всего (гр.1*гр.2)

|

|

Наличные |

40000 |

|

|

|

Дебиторская задолженность |

90000 |

25 |

2 250 000 |

|

Товарные запасы |

120 000 |

30 |

3 600 000 |

|

Всего |

250 000 |

|

5 850 000 |

По данным табл. 9.1 индекс ликвидности равен: 5850000/250000 = 23,4дня. Таким образом, данному предприятию необходимо 23,4 дня для преобразования текущих активов в наличность.

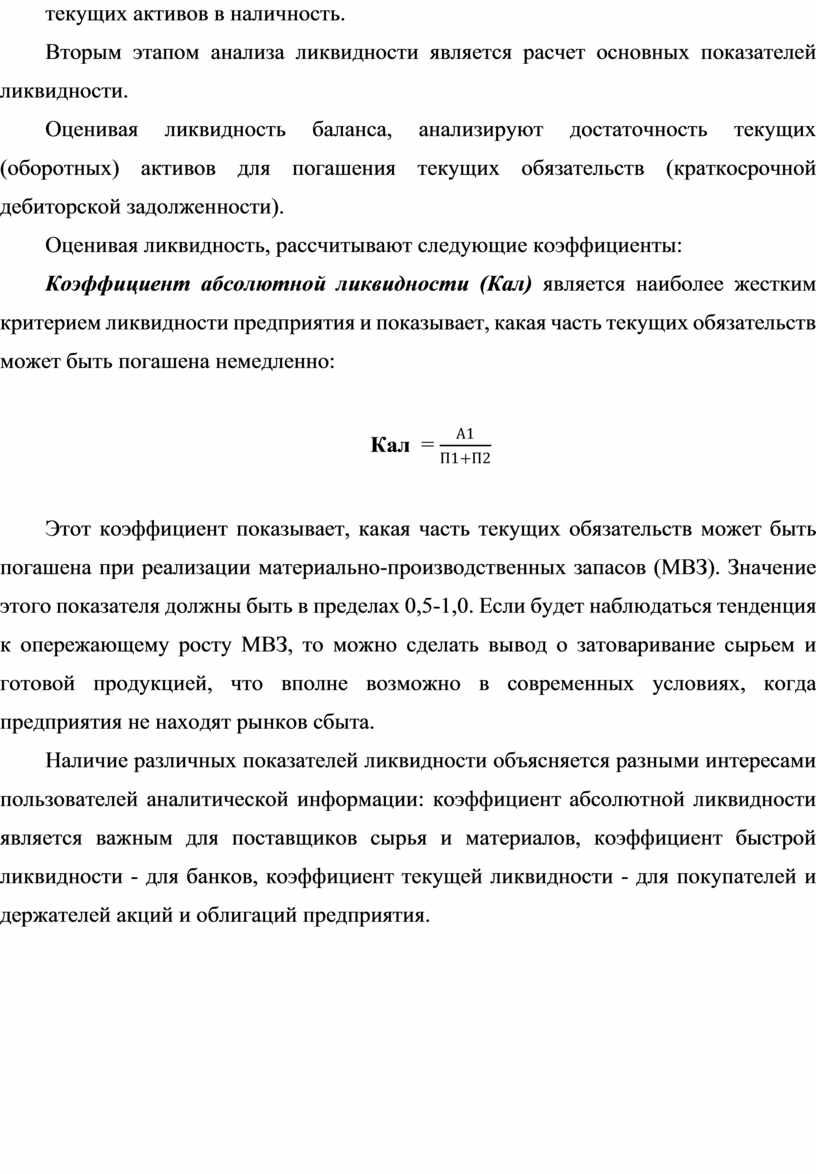

Вторым этапом анализа ликвидности является расчет основных показателей ликвидности.

Оценивая ликвидность баланса, анализируют достаточность текущих (оборотных) активов для погашения текущих обязательств (краткосрочной дебиторской задолженности).

Оценивая ликвидность, рассчитывают следующие коэффициенты:

Коэффициент абсолютной ликвидности (Кал) является наиболее жестким критерием ликвидности предприятия и показывает, какая часть текущих обязательств может быть погашена немедленно:

Кал

=

![]()

Этот коэффициент показывает, какая часть текущих обязательств может быть погашена при реализации материально-производственных запасов (МВЗ). Значение этого показателя должны быть в пределах 0,5-1,0. Если будет наблюдаться тенденция к опережающему росту МВЗ, то можно сделать вывод о затоваривание сырьем и готовой продукцией, что вполне возможно в современных условиях, когда предприятия не находят рынков сбыта.

Наличие различных показателей ликвидности объясняется разными интересами пользователей аналитической информации: коэффициент абсолютной ликвидности является важным для поставщиков сырья и материалов, коэффициент быстрой ликвидности - для банков, коэффициент текущей ликвидности - для покупателей и держателей акций и облигаций предприятия.

Практические задания

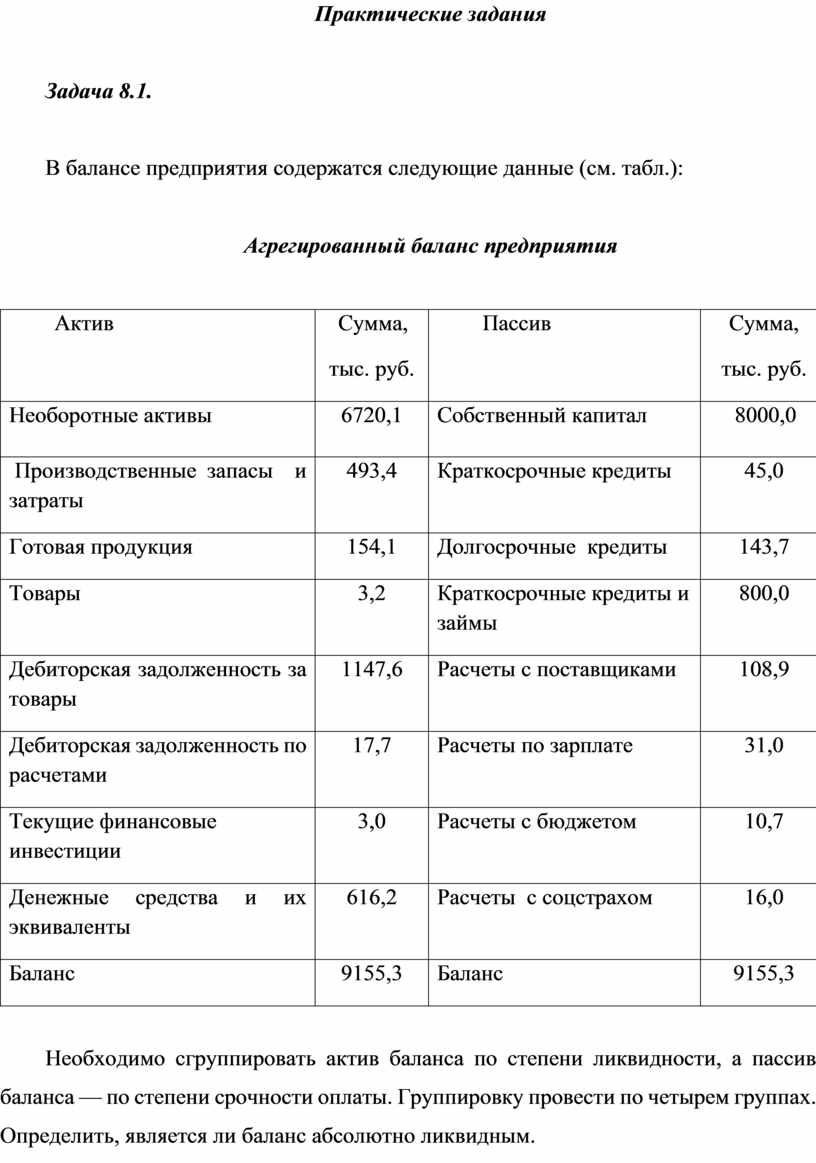

Задача 8.1.

В балансе предприятия содержатся следующие данные (см. табл.):

Агрегированный баланс предприятия

|

Актив

|

Сумма, тыс. руб. |

Пассив

|

Сумма, тыс. руб. |

|

Необоротные активы |

6720,1 |

Собственный капитал |

8000,0 |

|

Производственные запасы и затраты |

493,4 |

Краткосрочные кредиты |

45,0 |

|

Готовая продукция |

154,1 |

Долгосрочные кредиты |

143,7 |

|

Товары |

3,2 |

Краткосрочные кредиты и займы |

800,0 |

|

Дебиторская задолженность за товары |

1147,6 |

Расчеты с поставщиками |

108,9 |

|

Дебиторская задолженность по расчетами |

17,7 |

Расчеты по зарплате |

31,0 |

|

Текущие финансовые инвестиции |

3,0 |

Расчеты с бюджетом |

10,7 |

|

Денежные средства и их эквиваленты |

616,2 |

Расчеты с соцстрахом |

16,0 |

|

Баланс |

9155,3 |

Баланс |

9155,3 |

Необходимо сгруппировать актив баланса по степени ликвидности, а пассив баланса — по степени срочности оплаты. Группировку провести по четырем группах. Определить, является ли баланс абсолютно ликвидным.

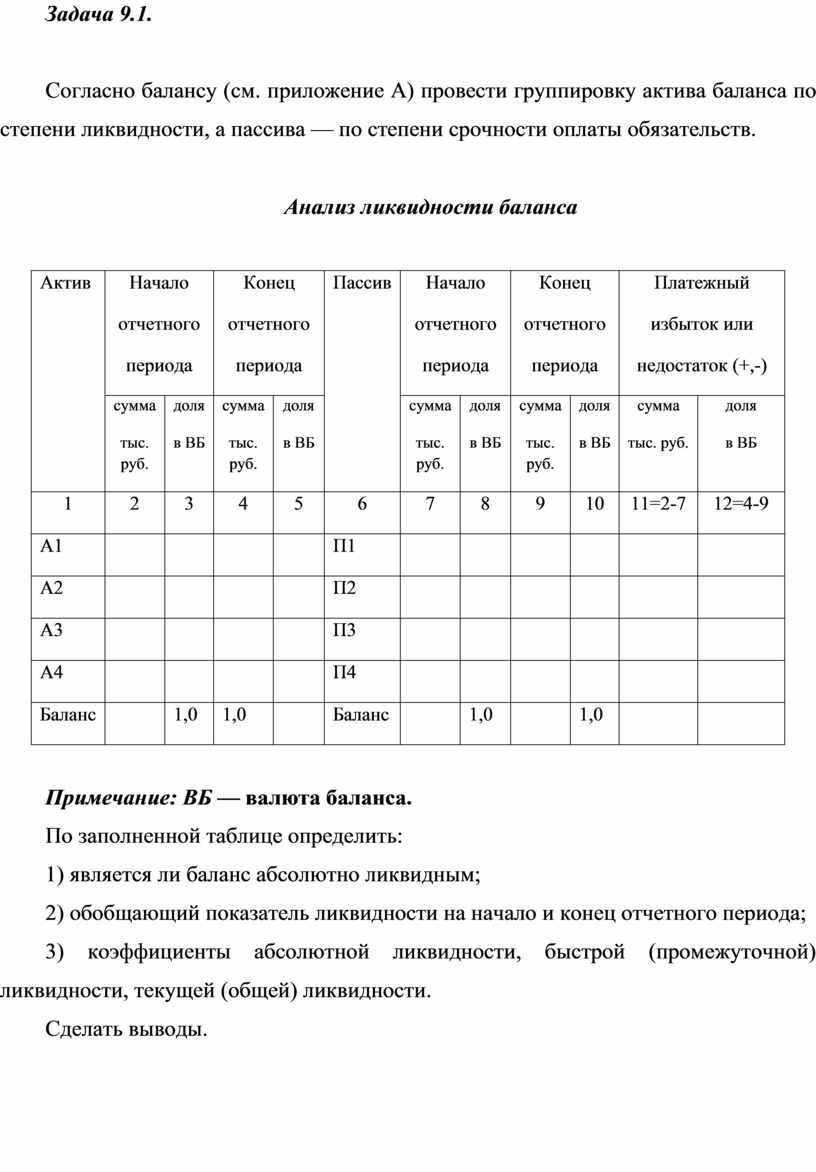

Задача 9.1.

Согласно балансу (см. приложение А) провести группировку актива баланса по степени ликвидности, а пассива — по степени срочности оплаты обязательств.

Анализ ликвидности баланса

|

Актив |

Начало отчетного периода |

Конец отчетного периода |

Пассив |

Начало отчетного периода |

Конец отчетного периода |

Платежный избыток или недостаток (+,-) |

|||||

|

сумма тыс. руб. |

доля в ВБ |

сумма тыс. руб. |

доля в ВБ |

сумма тыс. руб. |

доля в ВБ |

сумма тыс. руб. |

доля в ВБ |

сумма тыс. руб. |

доля в ВБ |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11=2-7 |

12=4-9 |

|

А1 |

|

|

|

|

П1 |

|

|

|

|

|

|

|

А2 |

|

|

|

|

П2 |

|

|

|

|

|

|

|

А3 |

|

|

|

|

П3 |

|

|

|

|

|

|

|

А4 |

|

|

|

|

П4 |

|

|

|

|

|

|

|

Баланс |

|

1,0 |

1,0 |

|

Баланс |

|

1,0 |

|

1,0 |

|

|

Примечание: ВБ — валюта баланса.

По заполненной таблице определить:

1) является ли баланс абсолютно ликвидным;

2) обобщающий показатель ликвидности на начало и конец отчетного периода;

3) коэффициенты абсолютной ликвидности, быстрой (промежуточной) ликвидности, текущей (общей) ликвидности.

Сделать выводы.

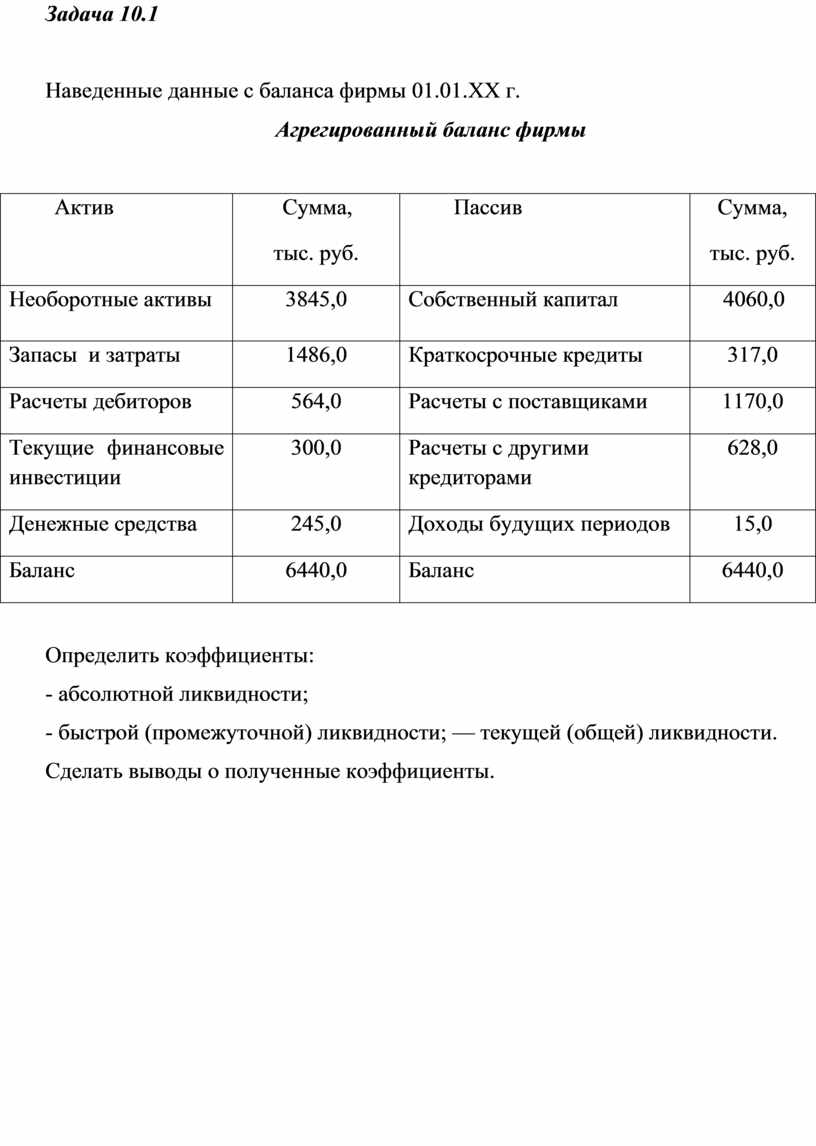

Задача 10.1

Наведенные данные с баланса фирмы 01.01.ХХ г.

Агрегированный баланс фирмы

|

Актив

|

Сумма, тыс. руб. |

Пассив

|

Сумма, тыс. руб. |

|

Необоротные активы |

3845,0 |

Собственный капитал |

4060,0 |

|

Запасы и затраты |

1486,0 |

Краткосрочные кредиты |

317,0 |

|

Расчеты дебиторов |

564,0 |

Расчеты с поставщиками |

1170,0 |

|

Текущие финансовые инвестиции |

300,0 |

Расчеты с другими кредиторами |

628,0 |

|

Денежные средства |

245,0 |

Доходы будущих периодов |

15,0 |

|

Баланс |

6440,0 |

Баланс |

6440,0 |

Определить коэффициенты:

- абсолютной ликвидности;

- быстрой (промежуточной) ликвидности; — текущей (общей) ликвидности.

Сделать выводы о полученные коэффициенты.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.