Практическое занятие № 10

по теме 2. Материально-техническая база предприятия

дисциплины «Экономика организации»

специальности 35.02.03. Технология деревообработки

группа 3ТД-29С

Тема: Кругооборот оборотных средств

Содержание работы: Расчет показателей использования основных фондов.

Цели:

Обучающая: - закрепить теоретические знания по теме «Основные средства»;

- освоить методику расчета показателей использования и эффективности использования основных средств.

Развивающая: - развитие умения применять теоретические знания при решении

задач.

Воспитательная: - воспитывать внимательность и аккуратность.

ТСО: - микрокалькуляторы.

Продолжительность занятия - 2 часа

Задание на практическую работу: рассчитать показатели использования и эффективности использования основных средств

Практическое занятие № 10

по теме 2. Материальнотехническая база предприятия

дисциплины «Экономика организации»

специальности 35.02.03. Технология деревообработки

группа 3ТД29С

Тема: Кругооборот оборотных средств

Содержание работы: Расчет показателей использования основных фондов.

Цели:

Обучающая: закрепить теоретические знания по теме «Основные средства»;

освоить методику расчета показателей использования и эффективности

использования основных средств.

Развивающая: развитие умения применять теоретические знания при решении

задач.

Воспитательная: воспитывать внимательность и аккуратность.

ТСО: микрокалькуляторы.

Продолжительность занятия 2 часа

Задание на практическую работу: рассчитать показатели использования и

эффективности использования основных средств

Методические указания и ход выполнения работы.

Основные средства постоянно находятся в движении. Одни основные средства

изнашиваются и выбывают из эксплуатации, – другие вводятся в действие. Анализ

движения и состояния основных фондов позволяет установить причины изменения

основных средств в отчетном году и определить степень обновления, выбытия и износа их.

Анализ движения и состояния основных фондов осуществляется на основе данных

бухгалтерской отчетности.

Важнейшим фактором увеличения производственных мощностей оборудования, роста

производительности труда и повышение эффективности использования основных средств

является их обновление. Степень обновления характеризует коэффициент обновления

(Кобн), который определяется как отношение стоимости введенных в эксплуатацию новых

фондов (ОСвв) к полной первоначальной стоимости основных средств на конец года

(ОСк.г.), т.е.

Кобн = ОСвв/ОСк.г

Коэффициент обновления целесообразно сопоставит с коэффициентом выбытия.

Коэффициент выбытия основных средств Квыб характеризует долю выбывших основных

средств и определяется как отношение стоимости выбывших основных фондов ОСвыб к

полой первоначальной стоимости основных средств на начало года ОСн.г., т.е.

Квыб = ОСвыб/ОСн.г

Для характеристики задействования основных средств используется коэффициент

использования оборудования, определяемый как отношение числа фактически работающих

средств к общему числу установленных средств (на АТП к установленным средствам

кроме оборудования, относятся транспортные средства, прошедшие ТО и готовые к

эксплуатации).

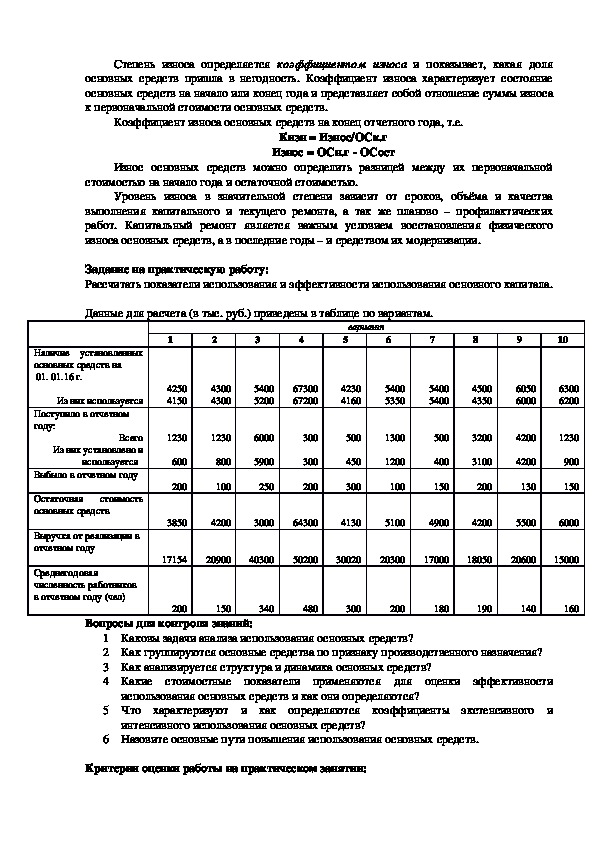

К исп = ОС используемые / ОС установленныеСтепень износа определяется коэффициентом износа и показывает, какая доля

основных средств пришла в негодность. Коэффициент износа характеризует состояние

основных средств на начало или конец года и представляет собой отношение суммы износа

к первоначальной стоимости основных средств.

Коэффициент износа основных средств на конец отчетного года, т.е.

Кизн = Износ/ОСк.г

Износ = ОСн.г ОСост

Износ основных средств можно определить разницей между их первоначальной

стоимостью на начало года и остаточной стоимостью.

Уровень износа в значительной степени зависит от сроков, объёма и качества

выполнения капитального и текущего ремонта, а так же планово – профилактических

работ. Капитальный ремонт является важным условием восстановления физического

износа основных средств, а в последние годы – и средством их модернизации.

Задание на практическую работу:

Рассчитать показатели использования и эффективности использования основного капитала.

Данные для расчета (в тыс. руб.) приведены в таблице по вариантам.

вариант

1

2

3

4

5

6

7

8

9

10

Наличие установленных

основных средств на

01. 01.16 г.

Из них используется

Поступило в отчетном

году:

Всего

Из них установлено и

используется

Выбыло в отчетном году

Остаточная стоимость

основных средств

Выручка от реализации в

отчетном году

Среднегодовая

численность работников

в отчетном году (чел)

4250

4150

4300

4300

5400

5200

67300

67200

4230

4160

1230

1230

600

200

800

100

6000

5900

250

300

300

200

500

450

300

5400

5350

1300

1200

100

5400

5400

500

400

150

4500

4350

3200

3100

200

6050

6000

4200

4200

130

6300

6200

1230

900

150

3850

4200

3000

64300

4130

5100

4900

4200

5500

6000

17154

20900

40300

50200

30020

20300

17000

18050

20600

15000

Вопросы для контроля знаний:

200

150

340

480

300

200

180

190

140

160

1 Каковы задачи анализа использования основных средств?

2 Как группируются основные средства по признаку производственного назначения?

3 Как анализируется структура и динамика основных средств?

4 Какие стоимостные показатели применяются для оценки эффективности

использования основных средств и как они определяются?

5 Что характеризуют и как определяются коэффициенты экстенсивного и

интенсивного использования основных средств?

6 Назовите основные пути повышения использования основных средств.

Критерии оценки работы на практическом занятии:«отлично», если расчеты выполнены правильно, оформлен отчет, обучающийся

демонстрирует глубокие знания по изученной теме и свободно владеет материалом.

«хорошо», если имеются несущественные замечания по содержанию и оформлению

работы, обучающийся демонстрирует хорошие знания по теме и правильно ответил на

дополнительные вопросы преподавателя.

«удовлетворительно», если работа выполнена недостаточно полно, расчеты не точны, есть

замечания по оформлению отчета, обучающийся владеет материалом слабо,

дополнительные вопросы преподавателя вызывают затруднения.

«неудовлетворительно», если работа не соответствует предъявляемым требованиям,

обучающийся не владеет материалом темы, не может дать объяснения основным

положениям и итогам работы.

Используемая литература:

Наименование

Автор

Основная

№

п/п

1.

Экономика организации (предприятия)

2.

Экономика организации (предприятия)

В.Д. Грибов, В.П. Грузинов,

В.А. Кузьменко

Н.А. Сафронов

Издательство и

год издания

М.: КНОРУС, 2010

М.:Магистр ИнфраМ,

2010

№ п/п

Наименование

Автор

Издательство и год

Дополнительная

3.

4.

№

п/п

1

2

3

Гражданский кодекс РФ, ч. 1. 2 , 3, 4

Налоговый кодекс Российской Федерации:

Части первая и вторая.

Наименование

Интернет ресурсы

Автор

издания

М. Изд. Проспект,2007

Москва: Омега Л,2013. 793

с.

Издательство и год

издания

http

:// www

. minfin

. ru / ru / Официальный сайт:

http://www.Egonline.ru

http://www.consultant.ru

Министерства финансов РФ

Офицальный сайт: газета Экономика и

жизнь

Справочная правовая система

«КонсультантПлюс»