Практикум содержит тестовые задания и задачи по начислению и уплате налогов и сборов для изучения и закрепления нового материала по дисциплине «Налоги и налогообложение». Предназначен для обучающихся, осваивающих программу дополнительного профессионального образования «Предприниматель малого бизнеса". Может быть использован для обучения по специальностям экономического профиля.

Департамент образования, науки и молодёжной политики Воронежской области

Государственное бюджетное профессиональное образовательное учреждение

Воронежской области

«Воронежский государственный профессиональнопедагогический колледж»

Цикловая методическая комиссия общеобразовательных, гуманитарных и социально

экономических дисциплин

А.Г. Илларионов

ПРАКТИКУМ

ПО УЧЕБНОЙ ДИСЦИПЛИНЕ

«НАЛОГИ И НАЛОГООБЛОЖЕНИЕ»УДК 336.22

ББК 65.261

И 44

Воронеж

2017

Рецензент:

доктор экономических наук, профессор кафедры экономического анализа и

аудита Федерального государственного бюджетного образовательного учреждения

высшего образования «Воронежский государственный университет» О.П.

Овчинникова

ПРАКТИКУМ ПО УЧЕБНОЙ ДИСЦИПЛИНЕ «НАЛОГИ И

НАЛОГООБЛОЖЕНИЕ» / А.Г. Илларионов. – Воронеж: ВГППК, 2017. – 58 c.

Содержит тестовые задания и задачи по начислению и уплате налогов и сборов

для изучения и закрепления нового материала по дисциплине «Налоги и

налогообложение».

Предназначен для обучающихся, осваивающих программу дополнительного

профессионального образования «Предприниматель малого бизнеса».

Библиогр.: 4 назв.

Печатается по решению совета учебнометодического центра ГБПОУ ВО

«Воронежский государственный профессиональнопедагогический колледж»

2© ГБПОУ ВО «Воронежский государственный

профессиональнопедагогический колледж», 2017

Содержание

Департамент образования, науки и молодёжной политики Воронежской области.......1

«Воронежский государственный профессионально-педагогический колледж»............1

Содержание..........................................................................................................................3

Введение............................................................................................................................... 4

Часть 2 НК РФ......................................................................................................................10

Местные налоги. Земельный налог...................................................................................10

Налог на имущество физических лиц...............................................................................18

Транспортный налог...........................................................................................................24

Налог на имущество организаций.....................................................................................29

Федеральные налоги..........................................................................................................37

Налог на добавленную стоимость.....................................................................................37

Налог на доходы физических лиц.....................................................................................51

3Введение

Малый бизнес представляет собой самый многочисленный слой мелких

собственников, которые, в силу своей массовости, определяют социально

экономический, а также, в некоторой степени, и политический климат в стране.

Малое предпринимательство принадлежит к самым широким социальным слоям

общества и является одновременно как одним из самых больших производителей, так

и одним из самых больших потребителей разнообразных товаров и услуг, образуя при

этом самую большую сеть предприятий, непосредственно связанную с массовым

потребителем, которая, в силу небольших размеров составляющих её единиц и их

управленческой гибкости, позволяет быстро и эффективно реагировать на постоянно

изменяющуюся конъюнктуру рынка.

Государственная поддержка малого бизнеса в сфере налогообложения

осуществляется по двум направлениям: предоставление налоговых льгот в рамках

традиционной действующей налоговой системы; упрощение системы учёта,

отчетности и налогообложения субъектов малого предпринимательства.

Данный практикум предназначен для изучения и закрепления нового материала

по дисциплине «Налоги и налогообложение» специальности «Предприниматель

малого бизнеса» с помощью:

Налогового кодекса Российской Федерации;

тестовых заданий;

дифференцированных заданий.

Правильно ответить на тестовые задания позволяет Налоговый кодекс РФ,

открыть который можно, перейдя по ссылке. Методика решения задач приведена по

каждому налогу. Задачи обучающиеся решают на компьютере с использованием

программы Excel.

В практикуме представлены тестовые задания по I части Налогового кодекса

РФ и тестовые задания и задачи по II части Налогового кодекса РФ.

II часть Налогового кодекса РФ представлена налогами:

1. Федеральные налоги – налог на добавленную стоимость, налог на прибыль,

налог на доходы физических лиц.

2. Региональные налоги – налог на имущество организаций, транспортный налог.

3. Местные налоги – налог на имущество физических лиц, земельный налог.

Задачи и тестовые задания дифференцированы по уровню сложности – от

простых – к более сложным. По каждому налогу приведён пример решения задач.

В конце практикума даны ответы на тестовые задания, переход к которым

осуществляется с помощью гипертекстовых ссылок.

По каждому налогу дана гиперссылка на Интернетверсию Налогового кодекса,

которая представлена информационноправовой системой «Гарант».

Автоматическое оглавление так же даёт возможность перехода по гиперссылке

к любой теме, любому налогу в данном практикуме.

4Практическая значимость данного практикума состоит в представленных

методиках решения задач, развитии навыка работы с электронными справочными

материалами, в удобстве использования объёмного материала для изучения.

Тестовые задания (часть 1 НК РФ)

1. Какой орган принимает законы о налогах в России?

1. Совет Федерации.

2. Министерство финансов РФ.

3. Государственная Дума РФ.

4. Администрация президента РФ.

2. Какое определение налога Вы считаете правильным?

1. Налог – это индивидуальный, обязательный, безвозмездный платёж

денежных средств.

2. Налог – это индивидуальный, добровольный, безвозмездный взнос

денежных средств.

3. Налог – это плата за оказываемые государством услуги.

4. Взнос в бюджет соответствующего уровня.

3. Дайте определение налоговой системы:

1. Обязательные взносы в бюджет разных уровней образуют налоговую

систему.

2. Совокупность федеральных налогов образуют налоговую систему.

3. Совокупность региональных и местных налогов образуют налоговую

систему.

4. Совокупность федеральных, региональных, местных налогов и сборов,

принципов, форм и методов их установления или отмены образуют

налоговую систему.

4. К какому налогу относится НДС, если порядок его исчисления и уплаты

является одинаковым на всей территории РФ?

1. к местным налогам.

2. к федеральным налогам.

3. к региональным налогам.

4. к федеральным и местным налогам.

5. В чём основное отличие юридического лица от физического (индивидуального

предпринимателя)?

1. Юридическое лицо имеет расчётный счёт в банке.

2. Юридическое лицо имеет штамп и печать предприятия или организации.

3. Юридическое лицо зарегистрировано в органах местной администрации и

состоит на учёте в налоговом органе.

4. Юридическое лицо ведёт бухгалтерский учёт в полном объёме и

составляет бухгалтерский баланс.

6. Назовите прямые налоги, если известно, что их размер зависит от размера

прибыли и дохода.

1. Акцизы и НДС.

52. Налог на прибыль.

3. Налог на доходы физических лиц.

4. Верны ответы «б» и «в».

7. Какой налог удерживается из заработной платы работника?

1. Взносы на обязательное медицинское страхование.

2. Налог на прибыль.

3. Взносы в фонд социального страхования.

4. Только налог на доходы физических лиц.

8. Форма изъятия в бюджет части добавленной стоимости, создаваемой на всех

стадиях производства – это:

1. Налог на прибыль.

62. Налог на доходы физических лиц.

3. Налог на добавленную стоимость.

4. Налог на прибыль.

9. Форма изъятия в бюджет части прибыли предприятия – это:

1. Налог на имущество организаций.

2. Налог на добавленную стоимость.

3. Налог на доходы от капитала.

4. Налог на прибыль.

10. Форма изъятия в бюджет части заработной платы граждан – это:

1. Налог на доходы физических лиц.

2. Налог на прибыль физических лиц.

3. Налог на имущество физических лиц.

4. Налог на прибыль.

11. Известно, что розничная цена на товар включает в себя: себестоимость,

прибыль, НДС, торговую надбавку. Как влияет повышение ставки НДС

на розничную цену товара:

1. Цена понижается.

2. Цена остаётся прежней.

3. Цена повышается.

4. Уменьшается сумма торговой надбавки.

12. К какому налогу следует отнести налог на доходы физических лиц, Если

он исчисляется по одинаковым ставкам на всей территории РФ?

1. Федеральный налог.

2. Налог субъекта РФ.

3. Региональный налог.

4. Местный налог.

13. Какой налог должен уплачивать ежегодно гражданин, если он приобрёл

автомобиль?

1. Налог на имущество физических лиц.

2. Взносы на обязательное страхование автомобиля.

3. Транспортный налог.

14. Каким налогом ежегодно облагаются собственники земли?

1. Арендной платой.

2. Земельным налогом.

3. Налогом на имущество физических лиц.

4. Налогом на доходы физических лиц.

15. Какой платёж взимается за земли, переданные в аренду?

1. Земельный налог.

2. Нормативная цена земли.

3. Арендная плата.

4. Налог на имущество физических лиц.

16. Получать от налоговых органов информацию по месту учёта о

действующих налогах и сборах – это:1. Обязанность налогоплательщика.

2. Обязанность и право налогоплательщика.

3. Право налогоплательщика.

4. Обязанность и ответственность налогоплательщика.

17. Представлять в налоговый орган по месту учёта налоговые декларации по

тем налогам, которые они обязаны уплатить – это:

1. Право налогоплательщика.

2. Право и ответственность налогоплательщика.

3. Обязанность и право налогоплательщика.

4. Обязанность налогоплательщика.

18. Что понимается под организацией?

1. Юридические лица,

законодательством РФ.

образованные в соответствии с

2. Индивидуальные

осуществляющие

предпринимательскую деятельность без образования юридического

лица.

предприниматели,

3. Физические лица, работающие по найму под руководством

предпринимателя.

19. Кто относится к индивидуальным предпринимателям?

1. Организации, осуществляющие предпринимательскую деятельность.

2. Коммерческие банки.

3. Физические лица – граждане РФ, иностранные граждане.

4. Физические лица, зарегистрированные в установленном порядке и

осуществляющие предпринимательскую деятельность без

образования юридического лица.

20. Известно, что по уровням управления налоги бывают федеральные,

региональные и местные (районов, городов). К каким налогам относится

налог на имущество физических лиц и земельный налог, если их размер

(ставки) устанавливают органы местного самоуправления?

1. Федеральные налоги.

2. Федеральные и местные налоги.

3. Региональные налоги.

4. Местные налоги.

21. Известно,

что существуют специальный и общий режимы

налогообложения. Какие налоги уплачиваются при общем режиме

налогообложения?

1. Совокупность федеральных и местных налогов.

2. НДС и единый налог на вмененный налог.

3. Совокупность федеральных, региональных и местных налогов.

4. Совокупность региональных налогов и единый налог на вменённый

доход.

22. В каком случае налог считается установленным и подлежит обязательной

уплате?

81. Когда определены налогоплательщики и все элементы

налогообложения.

2. Когда определены налогоплательщики и установлен срок уплаты.

3. Когда определены налогоплательщики и объект налогообложения.

4. Когда определены плательщики, ставки налога и объект

налогообложения.

23. Соблюдать налоговую тайну – это право или обязанность налоговых

органов?

1. Право.

2.

3. Обязанность.

Право и обязанность.

24. Получать от налоговых органов по месту учёта бесплатную информацию

о действующих налогах и сборах – это право или обязанность

налогоплательщика?

1. Право.

2. Право и обязанность.

3. Обязанность.

25. Известно, что по уровню управления налоги бывают федеральные,

региональные и местные. К каким налогам относится транспортный налог,

если его размеры (ставки) устанавливает Законодательное собрание

области?

1. к Федеральным налогам.

2. к региональным налогам.

3. к местным налогам.

26. Когда у налогоплательщиков возникает обязанность платить налоги?

1. Наступил срок уплаты.

2. Имеется источник уплаты.

3. Имеется объект налогообложения.

27. Как классифицируются налоги по способу их взимания?

1. Налоги бывают прямые и косвенные.

2. Федеральные, региональные и местные.

3. Собственные (закреплённые за какимто бюджетом).

4. Регулирующие.

28. Дайте определение налоговой базы:

1. Объект налогообложения.

2. Стоимостная или физическая характеристика объекта

налогообложения.

3. Только стоимостная оценка объекта налогообложения.

4. Только физическая оценка объекта обложения (мощность

двигателя).

29. Что собой представляет Единый государственный реестр

налогоплательщиков?

1. список налогоплательщиков;

92. систему государственных баз данных учёта налогоплательщиков;

3. перечень ИНН налогоплательщиков.

30. Что не относится к принципам налогообложения?

1. Налоги и сборы должны уплачиваться в установленные сроки в

полном объёме.

2. Всеобщность и равенство налогообложения.

3. Не допускается установление дифференцированных ставок,

налоговых льгот в зависимости от формы собственности.

Ответы на тестовые задания:

Налоговый кодекс РФ, часть I в электронной версии Гарант

Часть 2 НК РФ

Местные налоги. Земельный налог.

Тестовые задания

1. Для каких целей устанавливается кадастровая стоимость земельных

участков?

1. Для получения земельного участка в аренду.

2. Для покупки и выкупа земельных участков, а также для получения

кредита под залог земельных участков.

3. Для начисления земельного налога.

4. Только для получения банковского кредита под залог земли.

2. Как определяется корректирующий годовую сумму земельного налога

коэффициент, в случае утраты права собственности на земельный участок

в течение года?

1. Как отношение числа месяцев в году, к числу месяцев владения

земельным участком.

2. Как отношение числа месяцев владения земельным участком, к

числу месяцев в году.

3. Как отношение полных месяцев, с момента утраты права

собственности на участок, к числу месяцев в году.

3. В какой бюджет уплачивается земельный налог?

1. В бюджет по месту нахождения земельных участков.

2. В бюджет по месту регистрации налогоплательщика.

3. В размере ½ части по месту нахождения земельных участков и по

месту регистрации налогоплательщика.

4. Какой орган определяет для налогоплательщиков порядок взимания

земельного налога?

1. По федеральному законодательству.

2. По решению органа местного самоуправления.

3. По закону субъекта РФ.

105. Что признаётся отчётным периодом по земельному налогу?

1. Календарный год.

2. Первый квартал, полугодие, девять месяцев.

3. Каждый квартал календарного года.

6. Чем (кем) устанавливаются предельные ставки земельного налога?

1. Налоговым кодексом

2. Представительными органами муниципальных образований.

3. Решениями налоговых органов.

7. Кто исчисляет земельный налог для организации?

1. Администрация.

2. Налоговый орган.

3. Сами организации.

8. Налоговый период по земельному налогу:

1. Месяц.

2. Квартал.

3. Год.

9. Кто не признаётся плательщиком земельного налога?

1. Лица, обладающие земельными участками на праве собственности.

2. Лица, обладающие земельными участками на праве безвозмездного

срочного пользования.

3. Лица, в отношении земельных участков, переданных в аренду.

4. Верны ответы «б» и «в».

10. Объект обложения земельным налогом:

1. Вся площадь земельного участка.

2. Используемая площадь земельного участка

3. Только земельные участки, занятые подсобным хозяйством.

11. По каким ставкам исчисляется земельный налог?

1. По твёрдым с единицы площади в денежном выражении.

2. В процентах от кадастровой стоимости участка.

3. В процентах от доходов, получаемых с земельного участка.

12. Порядок исчисления и уплаты земельного налога на территории

муниципального образования определяется:

1. Законом РФ «Об основах налоговой системы Российской

Федерации»;

2. НК РФ;

3. Законом РФ «О плате за землю»;

4. нормативноправовым актом муниципального образования.

13. При возникновении права собственности на земельный участок 20 июня

исчисление земельного налога начинается со следующего периода:

1. с начала года, следующего за годом, в котором право было

получено;

2. с начала месяца, в котором право было получено;

113. с начала месяца, следующего за месяцем, в котором право было

4.

получено;

с начала квартала, следующего за месяцем, в котором право было

получено.

Ответы на тестовые задания к земельному налогу

Налоговый Кодекс в электронной версии системы Гарант

Практические задания

Задание №1

1. Площадь земельного участка, предоставленного для личного подсобного

хозяйства – 0,08 га, в том числе, площадь, занятая жилым домом – 200

кв.м.

2. Ставка земельного налога – 0,3%.

3. Кадастровая стоимость 1 кв. м – 700 руб.

4. Гражданин является ветераном Великой Отечественной войны.

Требуется определить сумму земельного налога, подлежащую уплате в

бюджет.

Решение:

1. Площадь участка земли:

S = 0, 08 Га × 10 000 м2 = 800 м2

НБ = 800 м2 × 700 руб. – 10 000 руб. = 550 000 руб.

Налоговая база уменьшается на 10 000 руб. для ветеранов ВОВ (ст.391, п.5

НК РФ, часть 2).

Нз = 550 000 руб.× 0,3%/100% = 1650 руб.

Площадь, занятая жилым домом, включается в общую площадь земли для

целей налогообложения.

Задание №2

Известно, что земельный налог исчисляется по ставкам, установленным в

процентах к кадастровой стоимости участка. Для инвалидов с детства

кадастровая стоимость участка уменьшается на 10 000 рублей. Определите

сумму налога для уплаты в бюджет если:

1. Гражданин имеет земельный участок – 800 кв. м, предоставленный для

личного подсобного хозяйства.

2. Ставка земельного налога 0, 3%.

3. Кадастровая стоимость 1 кв. м – 950 руб.

4. Гражданин является инвалидом с детства.

Выберите ответ:

121. 1400;

2. 2360;

3. 2300;

4. 2250

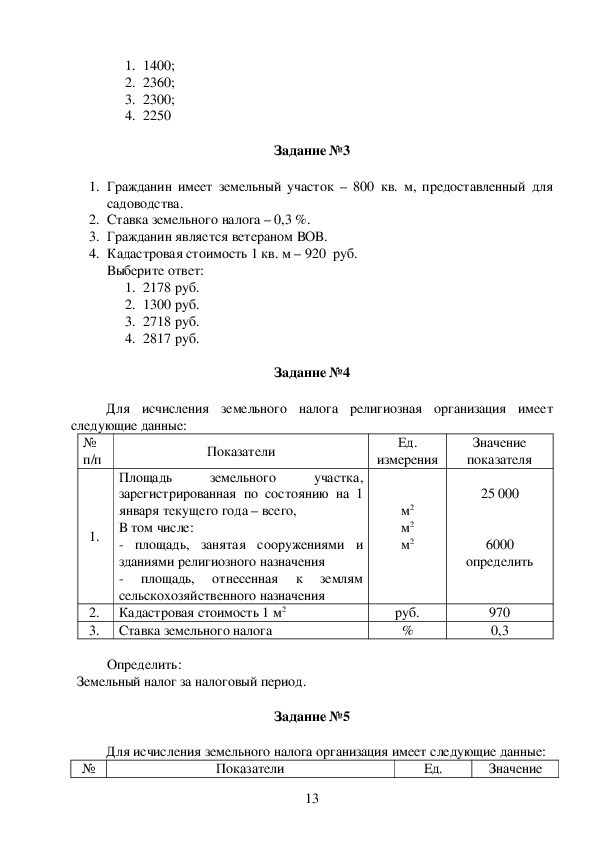

Задание №3

1. Гражданин имеет земельный участок – 800 кв. м, предоставленный для

садоводства.

2. Ставка земельного налога – 0,3 %.

3. Гражданин является ветераном ВОВ.

4. Кадастровая стоимость 1 кв. м – 920 руб.

Выберите ответ:

1. 2178 руб.

2. 1300 руб.

3. 2718 руб.

4. 2817 руб.

Задание №4

Для исчисления земельного налога религиозная организация имеет

следующие данные:

Показатели

Ед.

измерения

Значение

показателя

№

п/п

1.

земельного

Площадь

участка,

зарегистрированная по состоянию на 1

января текущего года – всего,

В том числе:

площадь, занятая сооружениями и

зданиями религиозного назначения

площадь, отнесенная к землям

сельскохозяйственного назначения

2. Кадастровая стоимость 1 м2

3. Ставка земельного налога

Определить:

Земельный налог за налоговый период.

Задание №5

м2

м2

м2

руб.

%

25 000

6000

определить

970

0,3

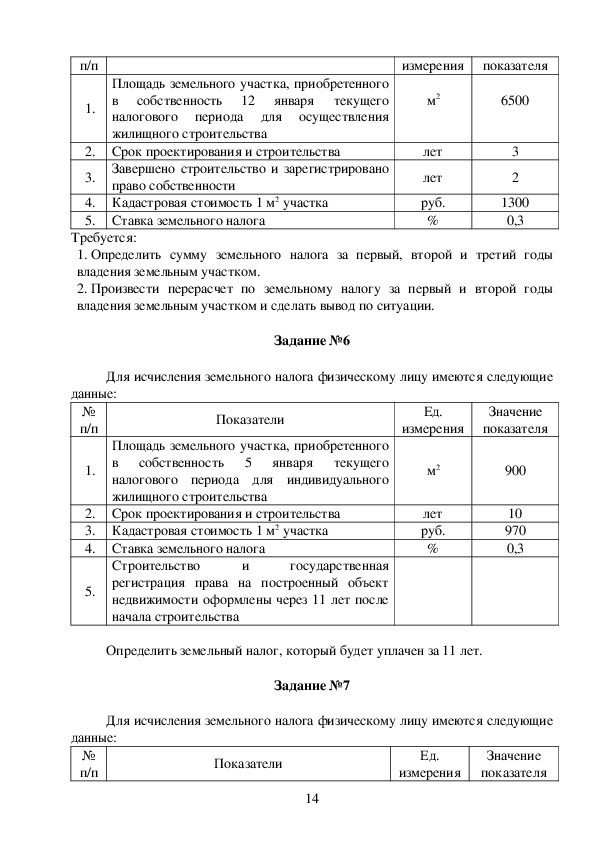

Для исчисления земельного налога организация имеет следующие данные:

Значение

Показатели

Ед.

№

13п/п

1.

Площадь земельного участка, приобретенного

в собственность 12 января текущего

налогового периода для осуществления

жилищного строительства

2. Срок проектирования и строительства

3. Завершено строительство и зарегистрировано

4. Кадастровая стоимость 1 м2 участка

5. Ставка земельного налога

право собственности

измерения

показателя

м2

лет

лет

руб.

%

6500

3

2

1300

0,3

Требуется:

1. Определить сумму земельного налога за первый, второй и третий годы

владения земельным участком.

2. Произвести перерасчет по земельному налогу за первый и второй годы

владения земельным участком и сделать вывод по ситуации.

Задание №6

Для исчисления земельного налога физическому лицу имеются следующие

данные:

Показатели

Ед.

измерения

Значение

показателя

№

п/п

1.

Площадь земельного участка, приобретенного

в собственность 5 января текущего

налогового периода для индивидуального

жилищного строительства

2. Срок проектирования и строительства

3. Кадастровая стоимость 1 м2 участка

4. Ставка земельного налога

5.

и

Строительство

государственная

регистрация права на построенный объект

недвижимости оформлены через 11 лет после

начала строительства

м2

лет

руб.

%

900

10

970

0,3

Определить земельный налог, который будет уплачен за 11 лет.

Задание №7

Для исчисления земельного налога физическому лицу имеются следующие

данные:

№

п/п

Показатели

14

Ед.

измерения

Значение

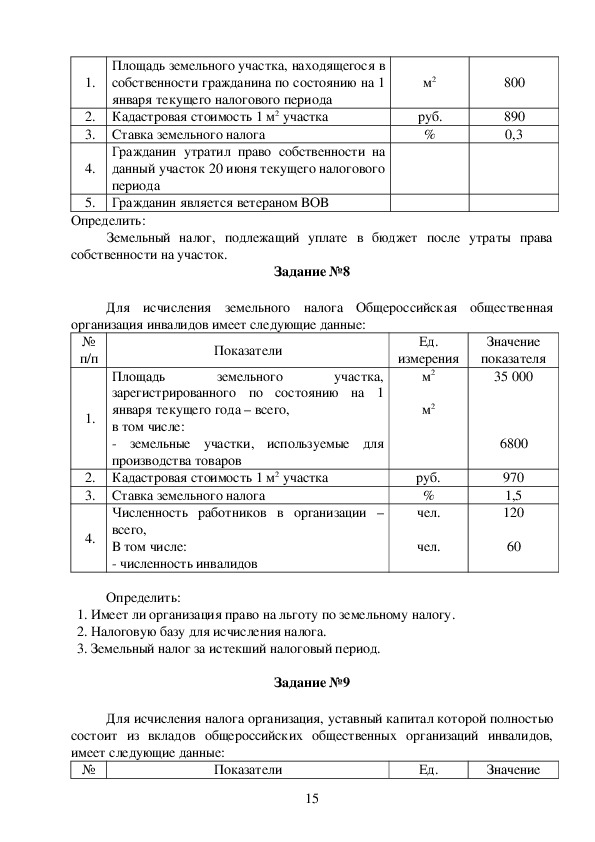

показателя1.

Площадь земельного участка, находящегося в

собственности гражданина по состоянию на 1

января текущего налогового периода

2. Кадастровая стоимость 1 м2 участка

3. Ставка земельного налога

4.

Гражданин утратил право собственности на

данный участок 20 июня текущего налогового

периода

5. Гражданин является ветераном ВОВ

Определить:

м2

руб.

%

800

890

0,3

Земельный налог, подлежащий уплате в бюджет после утраты права

собственности на участок.

Задание №8

Для исчисления земельного налога Общероссийская общественная

организация инвалидов имеет следующие данные:

Показатели

Ед.

измерения

Значение

показателя

35 000

6800

970

1,5

120

60

м2

м2

руб.

%

чел.

чел.

№

п/п

1.

земельного

Площадь

участка,

зарегистрированного по состоянию на 1

января текущего года – всего,

в том числе:

земельные участки, используемые для

производства товаров

2. Кадастровая стоимость 1 м2 участка

3. Ставка земельного налога

4.

Численность работников в организации –

всего,

В том числе:

численность инвалидов

Определить:

1. Имеет ли организация право на льготу по земельному налогу.

2. Налоговую базу для исчисления налога.

3. Земельный налог за истекший налоговый период.

Задание №9

Для исчисления налога организация, уставный капитал которой полностью

состоит из вкладов общероссийских общественных организаций инвалидов,

имеет следующие данные:

№

Показатели

Ед.

Значение

15п/п

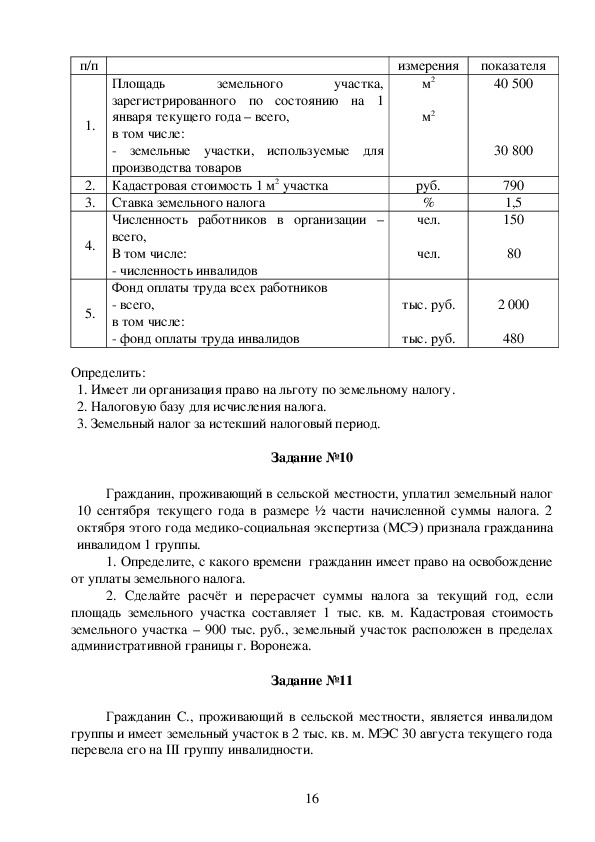

1.

земельного

Площадь

участка,

зарегистрированного по состоянию на 1

января текущего года – всего,

в том числе:

земельные участки, используемые для

производства товаров

2. Кадастровая стоимость 1 м2 участка

3. Ставка земельного налога

4.

5.

Численность работников в организации –

всего,

В том числе:

численность инвалидов

Фонд оплаты труда всех работников

всего,

в том числе:

фонд оплаты труда инвалидов

измерения

показателя

м2

м2

руб.

%

чел.

чел.

тыс. руб.

тыс. руб.

40 500

30 800

790

1,5

150

80

2 000

480

Определить:

1. Имеет ли организация право на льготу по земельному налогу.

2. Налоговую базу для исчисления налога.

3. Земельный налог за истекший налоговый период.

Задание №10

Гражданин, проживающий в сельской местности, уплатил земельный налог

10 сентября текущего года в размере ½ части начисленной суммы налога. 2

октября этого года медикосоциальная экспертиза (МСЭ) признала гражданина

инвалидом 1 группы.

1. Определите, с какого времени гражданин имеет право на освобождение

от уплаты земельного налога.

2. Сделайте расчёт и перерасчет суммы налога за текущий год, если

площадь земельного участка составляет 1 тыс. кв. м. Кадастровая стоимость

земельного участка – 900 тыс. руб., земельный участок расположен в пределах

административной границы г. Воронежа.

Задание №11

Гражданин С., проживающий в сельской местности, является инвалидом

группы и имеет земельный участок в 2 тыс. кв. м. МЭС 30 августа текущего года

перевела его на III группу инвалидности.

16Определите обязательства физического лица по земельному налогу в

текущем году, если кадастровая стоимость земельного участка – 1 600 000 руб.,

земельный участок расположен в пределах административной границы г.

Воронежа.

Задание №12

Право собственности на земельный участок установлено 10 февраля

текущего года. Его кадастровая стоимость составляет 1 200 000 руб. Налоговая

ставка установлена в размере 1, 2 %.

Рассчитать суммы авансового платежа, подлежащего уплате в бюджет.

Задание №13

Земельный участок кадастровой стоимость. 900 тыс. руб. приобретен в

собственность 10 февраля 2010 года. Налоговая ставка установлена в размере 1,

5 %.

Рассчитать сумму земельного налога по итогам налогового периода.

Для исчисления земельного налога физическому лицу имеются следующие

Задание №14

данные:

№

п/п

Показатели

Ед.

измерения

Значение

показателя

1.

Площадь земельного участка, находящегося в

собственности гражданина по состоянию на 1

января текущего налогового периода

2. Кадастровая стоимость 1 м2 участка

3. Ставка земельного налога

4.

Гражданин утратил право собственности на

данный участок 5 мая текущего налогового

периода

5. Гражданин является Героем Российской

Федерации

м2

руб.

%

1000

1000

0,3

Определить:

Земельный налог, подлежащий уплате в бюджет после утраты права

собственности на участок.

Задание №15

Для исчисления земельного налога физическому лицу имеются следующие

данные:

17№

п/п

Показатели

Ед.

измерения

Значение

показателя

1.

Площадь земельного участка, находящегося в

собственности гражданина по состоянию на 1

января текущего налогового периода

2. Кадастровая стоимость 1 м2 участка

3. Ставка земельного налога

4.

Гражданин утратил право собственности на

данный участок 20 декабря текущего

налогового периода

Определить:

м2

руб.

%

600

1500

0,3

Земельный налог, подлежащий уплате в бюджет после утраты права

собственности на участок.

Задание №16

Площадь земельного участка, предоставленного для садоводства – 0,08 га.

В том числе площадь, занятая жилым домом – 200 кв.м.

Кадастровая стоимость 1 кв.м. – 800 руб.

Определить земельный налог для уплаты в бюджет.

Налог на имущество физических лиц

Тестовые задания

1. Налог на имущество физических лиц является:

1. федеральным налогом;

2. региональным налогом;

3. местным налогом;

4. общегосударственным налогом.

2. Плательщиками налогов на имущество физических лиц являются:

1. физические лица – налоговые резиденты – собственники имущества,

являющегося объектом обложения;

2. физические лица – собственники имущества;

3. физические лица – собственники имущества, находящегося на

территории Российской Федерации и являющегося объектом

обложения;

4. только иностранные граждане.

3. Объектами обложения налога на имущество физических лиц является

имущество:

1. Жилые дома, квартиры, дачи;

2. Гаражи;

3. Транспортные средства;

4. Все вышеперечисленное имущество.

184. Базой для исчисления налогов на имущество физических лиц является:

1. суммарная инвентаризационная стоимость каждого типа имущества,

находящегося в собственности физического лица и расположенного

на территории представительного органа местного самоуправления;

2. суммарная инвентаризационная стоимость имущества, находящегося

в собственности физического лица;

4. остаточная стоимость

3. рыночная стоимость имущества физического лица, расположенного

на территории представительного органа местного самоуправления;

физического лица,

расположенного на территории представительного органа местного

самоуправления.

имущества

5. Периодом по налогам на имущество физических лиц является:

1. квартал;

2. календарный год;

3. месяц;

4. указывается в правовых актах представительных органов местного

самоуправления.

6. Льготы по налогам на имущество физических лиц устанавливаются:

1. основные – федеральным законом и дополнительные –

представительным органом местного самоуправления;

2. только федеральным законом;

3. представительными органами местного самоуправления;

4. не установлены.

7. Исчислить налоги на имущество физических лиц обязаны:

1. органы технической инвентаризации;

2. физические лица, собственники имущества;

3. налоговые органы;

4. биржа.

8. По новым строениям, помещениям, сооружениям налоги уплачиваются:

1. с начала года, следующего за годом их возведения и сдачей в

эксплуатацию;

2. с месяца, следующего за месяцем их возведения и сдачей в

эксплуатацию;

3. начиная с месяца, в котором имущество сдано в эксплуатацию;

4. начиная с квартала, в котором имущество сдано в эксплуатацию.

Ответы на тестовые задания к налогу на имущество физических лиц

Практические задания

Задание №1

19Гражданин имеет в городе дом, инвентаризационная оценка которого

составляет – 285 тыс. руб., и земельный участок – 800 кв.м. С 20 июля

гражданин оформил пенсию по старости.

Кадастровая стоимость 1 кв. м – 480 руб.

Ставка земельного налога – 0,3%.

Ставка налога на строение – 0,1%.

Требуется:

1. Исчислить налог на имущество и земельный налог.

2. Произвести перерасчет по налогу на имущество.

1.

2.

3.

4.

Решение

Налог на имущество (строение) в расчёте на год:

285 000 × 0,1/100 = 285 рублей

Налог на имущество, подлежащий уплате с учётом льготы:

(285/12) × 6 = 142 руб. 50 коп.

Кадастровая стоимость земельного участка:

800 × 480 = 384 000 руб.

Земельный налог, подлежащий уплате в бюджет:

384 000 × 0,3/100 = 1152 руб.

Задание №2

Гражданин имеет в городе дом, инвентаризационная оценка которого

составляет – 198 тыс. рублей и земельный участок – 800 кв.м. С 20 мая

гражданин оформил пенсию по старости.

Кадастровая стоимость 1 кв. м – 850 руб.

Ставка земельного налога – 0,3%.

Ставка налога на строение – 0,1%.

Требуется:

1. Исчислить налог на имущество и земельный налог.

2. Произвести перерасчет по налогу на имущество.

Задание №3

Гражданин имеет в городе дом, инвентаризационная оценка которого

составляет – 385 тыс. рублей и земельный участок – 800 кв.м. С 20 октября

гражданин оформил пенсию по старости.

Кадастровая стоимость 1 кв. м – 780 руб.

Ставка земельного налога – 0,3%.

Ставка налога на строение – 0,3%.

Требуется:

1. Исчислить налог на имущество и земельный налог.

202. Произвести перерасчет по налогу на имущество.

Задание №4

Определите сумму налога на строение физического лица, если известно,

что он исчисляется по ставке, установленной в процентах к инвентаризационной

стоимости строения. Гражданин имел льготу в виде полного освобождения от

налога как инвалид второй группы, но 15 октября он был переведен на

инвалидность третьей группы и утратил право на льготу. Определите сумму

налога к уплате в бюджет.

Дано:

1. Инвентаризационная оценка строения – 450 000 руб.

2. Ставка налога – 0,3%

Выберите правильный ответ:

1. 1350 руб.

2. 375 руб.

3. 150 руб.

4. 225 руб.

Дано:

Задание №5

1. Инвентаризационная оценка дома – 200 000 руб.

2. Ставка налога – 0,2%.

3. Гражданин получил льготу в связи с уходом на пенсию в августе

текущего года.

Определите сумму налога на имущество физических лиц, которую он

должен заплатить с учетом льготы. При возникновении права

налогоплательщика на льготу, он не уплачивает налог с того месяца, в

котором возникло право на льготу.

Выберите ответ:

1. 400 руб.

2. 300 руб.

3. 166 руб.67 коп.

4. 233 руб.33 коп.

Задание №6

Определите налог на имущество, который следует уплатить двум

физическим лицам, в общей совместной собственности которых находится

строение площадью 120 кв. м стоимостью 800 000 рублей, если между ними нет

согласованности.

21Задание №7

Домовладение, расположенное в селе, инвентаризационной стоимостью

184 000 рублей принадлежит в равных долях пенсионеру Иванову и его

трудоспособному сыну. Исчислите сумму налога на имущество.

Задание №8

Гражданин Усачев купил у гражданина Воронова 18 марта жилой дом,

инвентаризационная стоимость которого составила на момент заключения

договора куплипродажи 400 000 руб.

Исчислить сумму налога к уплате первоначальному владельцу и новому

собственнику.

Задание №9

Гражданка Иванова приватизировала однокомнатную квартирку. Оценка

этой квартиры в целях налогообложения оставила 285 тыс. руб. В марте

гражданка Иванова и двое ее детей приобрели в равнодолевую собственность

двухкомнатную квартиру. Оценка этой квартиры составила 490 тыс. руб.

Определите сумму налога на имущество физических лиц по двум

квартирам на каждого налогоплательщика.

Задание №10

Физическое лицо имеет в г. Воронеже в собственности квартиру и гараж.

Инвентаризационная стоимость квартиры – 700 тыс. руб., гаража – 130 тыс. руб.

В апреле текущего года физическое лицо признано инвалидом II группы.

Определите сумму налога на имущество физического лица за год.

Задание №11

Гражданин А имеет в г. Воронеже в собственности квартиру, машину,

гараж. Инвентаризационная стоимость квартиры – 483 тыс. руб., машины – 120

тыс. руб.. гаража – 140 тысяч рублей. В августе в связи с переездом в другой

город физическое лицо продает квартиру и гараж.

Определите сумму налога на имущество физического лица.

Задание №12

22Собственник квартиры А. умер 2 мая текущего года. Наследник В.

Получил свидетельство о праве на наследство квартиры 10 ноября того же года

Стоимость квартиры по оценке БТИ – 680 тыс. руб.

Определите сумму налога на имущество физического лица.

Задание №13

Муж и жена имеют в собственности квартиру и дачу. Мужу в сентябре

назначена пенсия по возрасту. Квартира и дача находятся в равнодолевой

собственности супругов. Стоимость имущества по оценке БТИ: квартиры – 450

тыс. руб., дачи – 300 тыс. руб.

Определите сумму налога на имущество физических лиц, подлежащую

уплате в бюджет по каждому налогоплательщику.

Задание №14

Физическое лицо является членом жилищностроительного кооператива.

Пай за квартиру в размере 950 тыс. руб. внесен полностью 21 февраля текущего

года.

Определите порядок налогообложения и сумму налога на имущество

физического лица за текущий и последующий год, если дом введен в

эксплуатацию:

– 20 января текущего года;

– 5 марта текущего года.

Задание №15

Физическое лицо имеет в собственности квартиру и гараж в г. Воронеже, а

также жилой дом в Аннинском районе Воронежской области. Стоимость

имущества:

– квартиры – 1450 тыс. руб.;

– гаража – 150 тыс. руб.;

– жилого дома – 530 тыс. руб.

Определите налог на имущество физического лица за текущий налоговый

период, подлежащий перечислению в бюджет.

Задание №16

23Гражданин, являющийся инвалидом II группы, получил в наследство

квартиру стоимостью 300 тыс. руб., садовый домик стоимостью 70 тыс. руб. и 12

тыс. руб. во вкладе в банке. Наследство открыто 15 мая текущего года.

Определите сумму налога с имущества, переходящего в порядке

наследования и дарения.

Транспортный налог

Тестовые задания

1. Плательщиком транспортного налога не является:

1. иностранный гражданин, имеющий автомобиль, зарегистрированный

в РФ;

2. российский гражданин, имеющий автомобиль, зарегистрированный в

США;

3. филиал организации, не имеющий отдельного баланса и расчетного

счета, но имеющий в использовании вертолет;

4. физическое лицо, получившее катер в наследство.

2. Транспортный налог является:

1. региональным;

2. федеральным;

3. местным;

4. целевым налоговым платежом.

3. Региональные власти при установлении транспортного налога вправе

устанавливать ставку налога:

1. только в пределах ставки, установленной НК РФ;

2. увеличив более чем в 5 раз ставку, установленную в НК РФ;

3. уменьшив более чем в 5 раз ставку, установленную в НК РФ;

4. увеличив менее чем в 5 раз ставку, установленную в НК РФ.

4. Региональные власти при установлении транспортного налога вправе

устанавливать:

1. налоговую базу;

2. льготы по налогу;

3. объекты налогообложения.

5. Местные органы власти при установлении транспортного налога вправе

устанавливать:

1. ставки налога в пределах, установленных в НК РФ;

2. ставки налога в пределах, установленных законами субъектов

Российской Федерации;

3. не вправе устанавливать какиелибо элементы налога;

4. льготы по налогу;

5. объекты налогообложения.

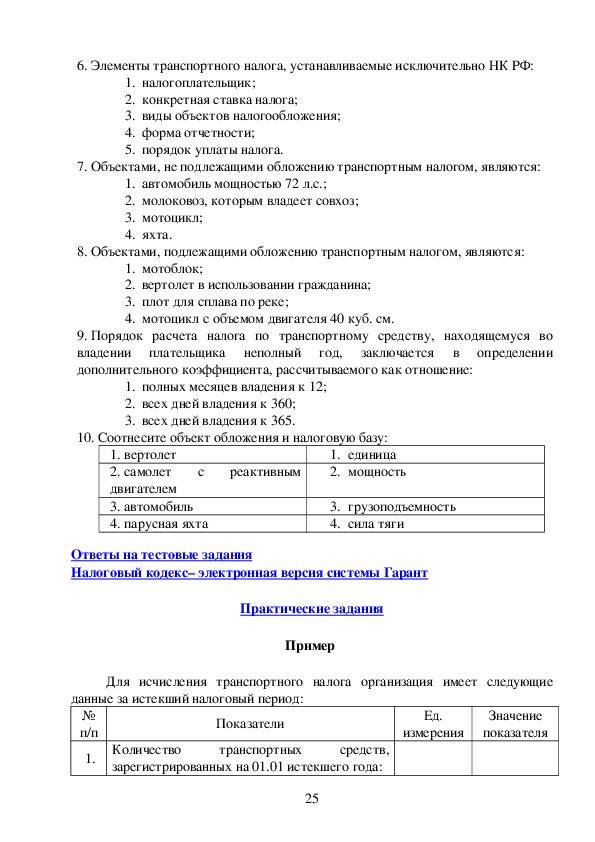

246. Элементы транспортного налога, устанавливаемые исключительно НК РФ:

1. налогоплательщик;

2. конкретная ставка налога;

3. виды объектов налогообложения;

4. форма отчетности;

5. порядок уплаты налога.

7. Объектами, не подлежащими обложению транспортным налогом, являются:

1. автомобиль мощностью 72 л.с.;

2. молоковоз, которым владеет совхоз;

3. мотоцикл;

4. яхта.

8. Объектами, подлежащими обложению транспортным налогом, являются:

1. мотоблок;

2. вертолет в использовании гражданина;

3. плот для сплава по реке;

4. мотоцикл с объемом двигателя 40 куб. см.

9. Порядок расчета налога по транспортному средству, находящемуся во

владении плательщика неполный год,

заключается в определении

дополнительного коэффициента, рассчитываемого как отношение:

1. полных месяцев владения к 12;

2. всех дней владения к 360;

3. всех дней владения к 365.

10. Соотнесите объект обложения и налоговую базу:

1. единица

2. мощность

1. вертолет

2. самолет с реактивным

двигателем

3. автомобиль

4. парусная яхта

3. грузоподъемность

4. сила тяги

Ответы на тестовые задания

Налоговый кодекс– электронная версия системы Гарант

Практические задания

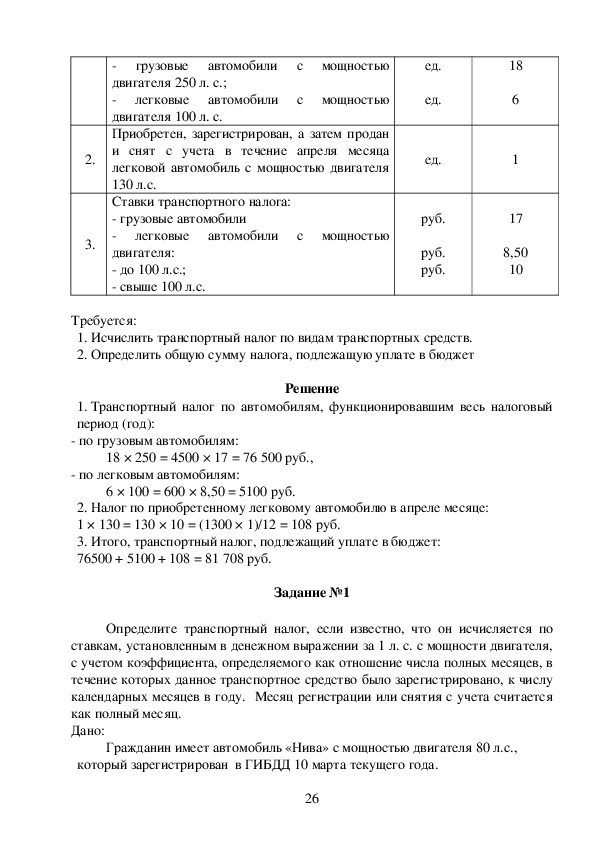

Пример

Для исчисления транспортного налога организация имеет следующие

данные за истекший налоговый период:

Показатели

Ед.

измерения

Значение

показателя

25

№

п/п

1. Количество

средств,

зарегистрированных на 01.01 истекшего года:

транспортных грузовые автомобили с мощностью

двигателя 250 л. с.;

легковые автомобили с мощностью

двигателя 100 л. с.

Приобретен, зарегистрирован, а затем продан

и снят с учета в течение апреля месяца

легковой автомобиль с мощностью двигателя

130 л.с.

Ставки транспортного налога:

грузовые автомобили

легковые автомобили с мощностью

двигателя:

до 100 л.с.;

свыше 100 л.с.

2.

3.

ед.

ед.

ед.

руб.

руб.

руб.

18

6

1

17

8,50

10

Требуется:

1. Исчислить транспортный налог по видам транспортных средств.

2. Определить общую сумму налога, подлежащую уплате в бюджет

1. Транспортный налог по автомобилям, функционировавшим весь налоговый

период (год):

по грузовым автомобилям:

Решение

18 × 250 = 4500 × 17 = 76 500 руб.,

по легковым автомобилям:

6 × 100 = 600 × 8,50 = 5100 руб.

2. Налог по приобретенному легковому автомобилю в апреле месяце:

1 × 130 = 130 × 10 = (1300 × 1)/12 = 108 руб.

3. Итого, транспортный налог, подлежащий уплате в бюджет:

76500 + 5100 + 108 = 81 708 руб.

Задание №1

Определите транспортный налог, если известно, что он исчисляется по

ставкам, установленным в денежном выражении за 1 л. с. с мощности двигателя,

с учетом коэффициента, определяемого как отношение числа полных месяцев, в

течение которых данное транспортное средство было зарегистрировано, к числу

календарных месяцев в году. Месяц регистрации или снятия с учета считается

как полный месяц.

Дано:

Гражданин имеет автомобиль «Нива» с мощностью двигателя 80 л.с.,

который зарегистрирован в ГИБДД 10 марта текущего года.

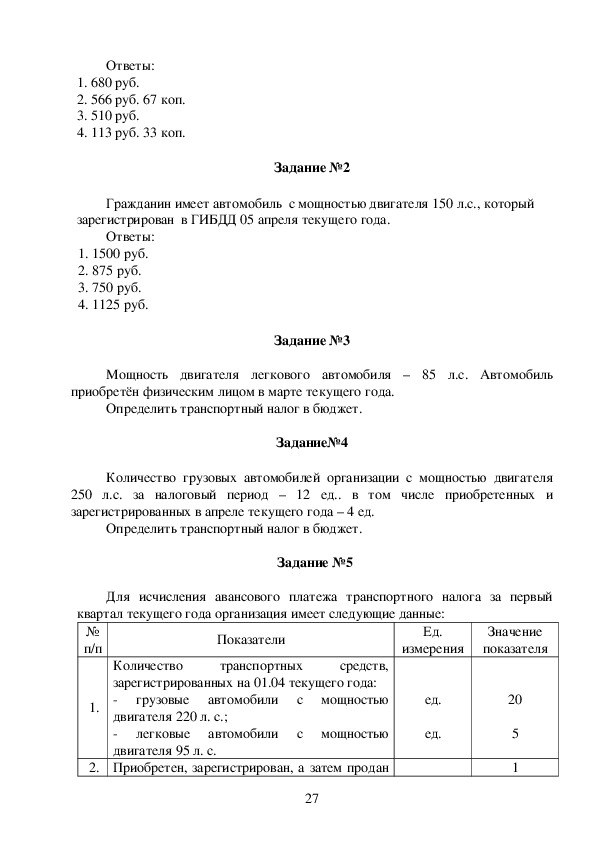

26Ответы:

1. 680 руб.

2. 566 руб. 67 коп.

3. 510 руб.

4. 113 руб. 33 коп.

Задание №2

Гражданин имеет автомобиль с мощностью двигателя 150 л.с., который

зарегистрирован в ГИБДД 05 апреля текущего года.

Ответы:

1. 1500 руб.

2. 875 руб.

3. 750 руб.

4. 1125 руб.

Задание №3

Мощность двигателя легкового автомобиля – 85 л.с. Автомобиль

приобретён физическим лицом в марте текущего года.

Определить транспортный налог в бюджет.

Задание№4

Количество грузовых автомобилей организации с мощностью двигателя

250 л.с. за налоговый период – 12 ед.. в том числе приобретенных и

зарегистрированных в апреле текущего года – 4 ед.

Определить транспортный налог в бюджет.

Задание №5

Для исчисления авансового платежа транспортного налога за первый

квартал текущего года организация имеет следующие данные:

Ед.

Показатели

№

п/п

1.

средств,

транспортных

Количество

зарегистрированных на 01.04 текущего года:

грузовые автомобили с мощностью

двигателя 220 л. с.;

легковые автомобили с мощностью

двигателя 95 л. с.

2. Приобретен, зарегистрирован, а затем продан

27

измерения

ед.

ед.

Значение

показателя

20

5

1и снят с учета в течение апреля месяца

легковой автомобиль с мощностью двигателя

130 л.с.

Ставки транспортного налога:

грузовые автомобили

легковые автомобили:

Требуется определить сумму авансового платежа транспортного налога за

руб.

руб.

17

8,50

ед.

3.

первый квартал текущего года и указать срок уплаты в бюджет.

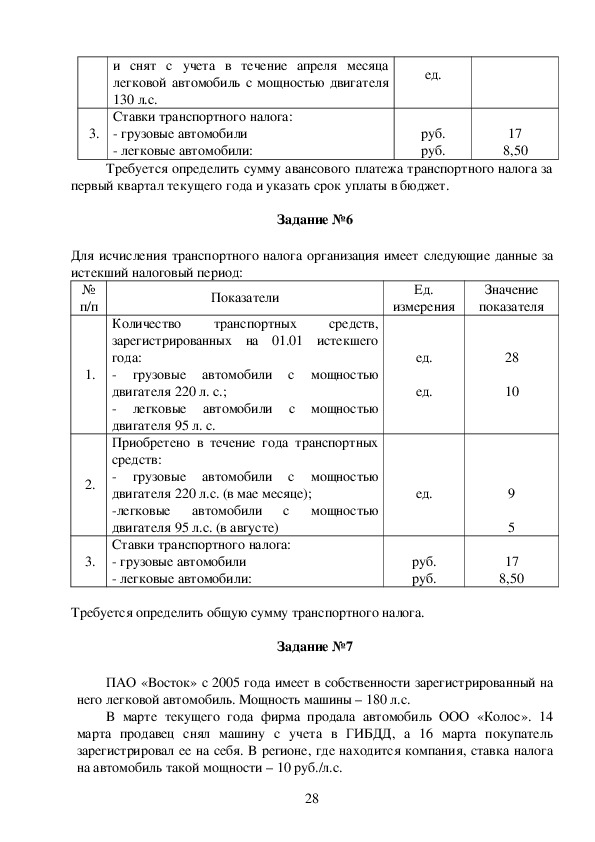

Задание №6

Для исчисления транспортного налога организация имеет следующие данные за

истекший налоговый период:

№

п/п

1.

2.

3.

Показатели

Ед.

измерения

Значение

показателя

транспортных

средств,

Количество

зарегистрированных на 01.01 истекшего

года:

грузовые автомобили с мощностью

двигателя 220 л. с.;

легковые автомобили с мощностью

двигателя 95 л. с.

Приобретено в течение года транспортных

средств:

грузовые автомобили с мощностью

двигателя 220 л.с. (в мае месяце);

легковые автомобили с мощностью

двигателя 95 л.с. (в августе)

Ставки транспортного налога:

грузовые автомобили

легковые автомобили:

ед.

ед.

ед.

руб.

руб.

28

10

9

5

17

8,50

Требуется определить общую сумму транспортного налога.

Задание №7

ПАО «Восток» с 2005 года имеет в собственности зарегистрированный на

него легковой автомобиль. Мощность машины – 180 л.с.

В марте текущего года фирма продала автомобиль ООО «Колос». 14

марта продавец снял машину с учета в ГИБДД, а 16 марта покупатель

зарегистрировал ее на себя. В регионе, где находится компания, ставка налога

на автомобиль такой мощности – 10 руб./л.с.

28Рассчитать сумму авансового платежа по транспортному налогу за первый

квартал текущего года.

Задание №8

У организации на балансе два автомобиля. Первый имеет двигатель,

мощность которого 135 л.с., второй – двигатель мощностью 95 л.с. В августе

организация продала второй автомобиль, а в сентябре приобрела новый

автомобиль, мощность двигателя которого 100 л.с.

Рассчитайтесь с бюджетом по транспортному налогу за текущий год.

Задание №9

Организация имела в собственности автомобиль. Мощность двигателя –

110 л.с. В марте текущего года организация провела его капитальный ремонт и

поставила новый двигатель мощность. 135 л.с.

Рассчитайтесь с бюджетом по транспортному налогу за текущий год.

Задание №10

Местонахождение АО «Зернопродукты» – Воронежская область. АО

осуществляет производство сельскохозяйственной продукции, которая

составляет в стоимостном выражении 60% общего объема производимой

продукции.

На предприятии зарегистрированы следующие транспортные средства:

комбайн зерноуборочный (200 л.с.);

Два сельскохозяйственных трактора (по 160 л.с.);

Грузовой автомобиль ЗИЛ (280 л.с.);

Легковой автомобиль (140 л.с.), который с 15 февраля текущего года

находится в розыске, что подтверждено документами;

моторная лодка (12 л.с.), приобретенная и зарегистрированная в мае текущего

года.

Рассчитайте сумму транспортного налога за текущий год.

Налог на имущество организаций

Тестовые задания

1. Как определяется среднегодовая стоимость имущества за налоговый

период?

1.

путём деления на 12 суммы, полученной в результате сложения

величины остаточной стоимости имущества на первое число

292.

3.

каждого месяца налогового периода и первое число следующего за

налоговым периодом месяца;

путём деления на 13 суммы, полученной в результате сложения

величины первоначальной стоимости имущества на первое число

каждого месяца налогового периода и первое число следующего за

налоговым периодом месяца;

путём деления на 13 суммы, полученной в результате сложения

величины остаточной стоимости имущества на первое число

каждого месяца налогового периода и первое число следующего за

налоговым периодом месяца;

2.

Что признаётся отчётным периодом по налогу на имущество

организаций?

1.

2.

3.

календарный год;

каждый месяц календарного года;

первый квартал, полугодие, девять месяцев.

3.

В отношении какого имущества освобождаются от налога на имущество

религиозные организации?

1.

2.

3.

всего имущества религиозной организации;

в отношении имущества, используемого ими для осуществления

религиозной деятельности;

в отношении движимого имущества.

4.

Плательщиками налога на имущество организаций признаются:

1.

2.

3.

только российские организации;

российские организации и иностранные организации,

осуществляющие деятельность в РФ через постоянные

представительства;

российские организации и иностранные организации, не имеющие в

собственности имущество на территории РФ.

5.

Как определяется средняя стоимость имущества за отчётный период

(квартал, полугодие, 9 месяцев)?

2.

1. путём деления на 3, 6, 9 суммы, полученной в результате сложения

величин остаточной стоимости имущества на первое число каждого

месяца отчетного периода и первое число следующего за отчётным

периодом месяца.

путём деления на 4, 7, 9 суммы, полученной в результате сложения

величин остаточной стоимости имущества на первое число каждого

месяца отчетного периода и первое число следующего за отчетным

периодом месяца.

путём деления на 4, 7, 9 суммы, полученной в результате сложения

величин первоначальной стоимости имущества на первое число

каждого месяца отчетного периода и первое число следующего за

отчётным периодом месяца.

3.

306.

Что признаётся налоговой базой по налогу на имущество для

иностранных организаций, осуществляющих деятельность в РФ через

постоянные представительства?

1.

2.

3.

инвентаризационная стоимость основных фондов по данным

органов технической инвентаризации;

первоначальная стоимость объектов;

остаточная стоимость основных средств.

7.

По каким объектам организации освобождаются от налога на

имущество?

1.

2.

3.

объектам жилищного фонда, социальнокультурной сферы;

объектам, законсервированным и не используемым в производстве,

космическим объектам, по имуществу коллегий адвокатов, по

имуществу государственных научных центров;

по всем вышеуказанным объектам и имуществу.

8.

Какая стоимость имущества учитывается при определении налоговой

базы российских организаций при исчислении налога на имущество

организаций?

1.

2.

3.

первоначальная стоимость основных средств;

остаточная стоимость основных средств;

инвентаризационная стоимость ОФ по данным органов

технической инвентаризации.

9. Кем (чем) устанавливается конкретная ставка налога на имущество

организаций?

1.

Главой администрации субъекта РФ – 2,2 %;

2. Федеральной налоговой службой – до 2,2 %;

3. Законами субъектов РФ – до 2, 2 %.

10. Что является объектом обложения налогом на имущество иностранных

организаций, осуществляющих деятельность на территории РФ через

постоянные представительства?

1.

2.

3.

движимое и недвижимое имущество, находящееся на территории

РФ на праве их собственности;

только недвижимое имущество, находящееся на территории РФ на

праве их собственности;

всё недвижимое имущество, принадлежащее иностранным

организациям на праве их собственности.

11. Что признается налоговым периодом по налогу на имущество

организаций?

1.

2.

3.

первый квартал, полугодие, девять месяцев;

календарный год;

каждый месяц календарного года.

12. Как определяется сумма налога на имущество организаций по итогам

налогового периода, подлежащая уплате в бюджет?

311.

2.

3.

подлежит уплате в бюджет сумма налога, исчисленная как

произведение налоговой ставки и налоговой базы;

подлежит уплате в бюджет сумма налога, исчисленная как

произведение налоговой ставки и налоговой базы, увеличенная на

сумму авансовых платежей, исчисленных в течение налогового

периода;

подлежит уплате в бюджет сумма налога, исчисленная как

произведение налоговой ставки и налоговой базы, за минусом

суммы авансовых платежей, исчисленных в течение налогового

периода;

13. Что является налоговой базой для исчисления налога на имущество

организаций?

1.

2.

3.

среднегодовая стоимость движимого и недвижимого имущества,

учитываемого на балансе в качестве основных и оборотных

средств;

среднегодовая стоимость движимого и недвижимого имущества,

учитываемого на балансе в качестве основных средств;

только недвижимое имущество, учитываемое на балансе в качестве

основных средств для российских организаций.

Ответы на тестовые задания к налогу на имущество организаций

Налоговый кодекс – электронная версия системы Гарант

Практические задания

Задание №1

Для исчисления налога на имущество организация за первый квартал

текущего года имеет следующие данные:

№

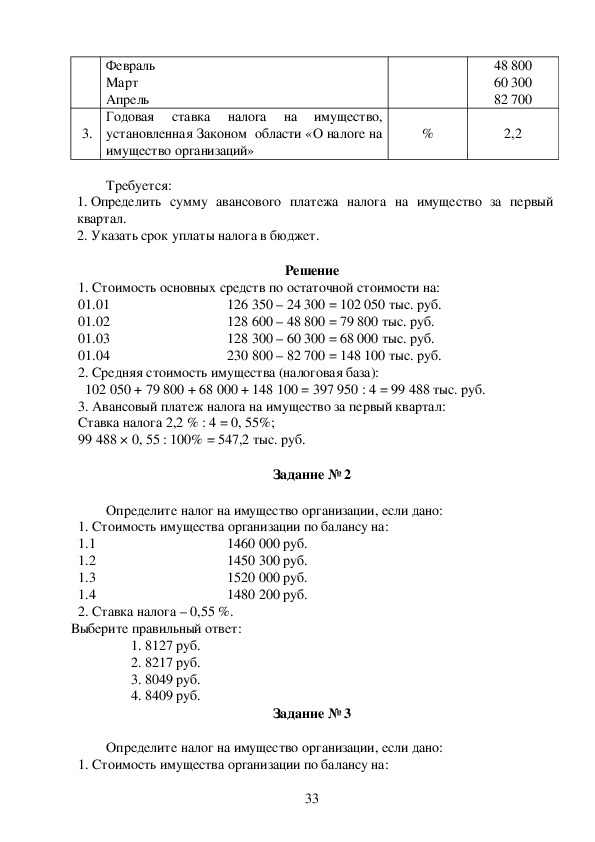

п/п

Показатели

1.

Стоимость движимого и недвижимого

имущества, учитываемая на балансе в

качестве основных средств составила:

Январь

Февраль

Март

Апрель

2. Сумма начисленной амортизации:

Январь

Ед.

измерения

Значение

показателя

тыс. руб.

тыс. руб.

126 350

128 600

128 300

230 800

24 300

32Февраль

Март

Апрель

Годовая ставка налога на имущество,

установленная Законом области «О налоге на

имущество организаций»

3.

%

48 800

60 300

82 700

2,2

Требуется:

1. Определить сумму авансового платежа налога на имущество за первый

квартал.

2. Указать срок уплаты налога в бюджет.

Решение

1. Стоимость основных средств по остаточной стоимости на:

126 350 – 24 300 = 102 050 тыс. руб.

01.01

01.02

128 600 – 48 800 = 79 800 тыс. руб.

128 300 – 60 300 = 68 000 тыс. руб.

01.03

01.04

230 800 – 82 700 = 148 100 тыс. руб.

2. Средняя стоимость имущества (налоговая база):

102 050 + 79 800 + 68 000 + 148 100 = 397 950 : 4 = 99 488 тыс. руб.

3. Авансовый платеж налога на имущество за первый квартал:

Ставка налога 2,2 % : 4 = 0, 55%;

99 488 × 0, 55 : 100% = 547,2 тыс. руб.

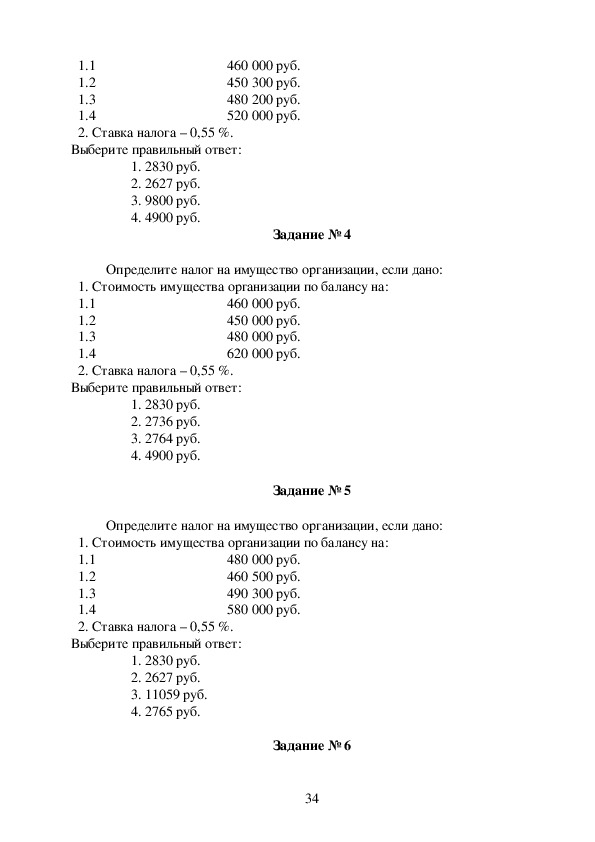

Задание № 2

Определите налог на имущество организации, если дано:

1. Стоимость имущества организации по балансу на:

1.1

1.2

1.3

1.4

2. Ставка налога – 0,55 %.

Выберите правильный ответ:

1460 000 руб.

1450 300 руб.

1520 000 руб.

1480 200 руб.

1. 8127 руб.

2. 8217 руб.

3. 8049 руб.

4. 8409 руб.

Задание № 3

Определите налог на имущество организации, если дано:

1. Стоимость имущества организации по балансу на:

331.1

1.2

1.3

1.4

2. Ставка налога – 0,55 %.

Выберите правильный ответ:

460 000 руб.

450 300 руб.

480 200 руб.

520 000 руб.

1. 2830 руб.

2. 2627 руб.

3. 9800 руб.

4. 4900 руб.

Задание № 4

Определите налог на имущество организации, если дано:

1. Стоимость имущества организации по балансу на:

1.1

1.2

1.3

1.4

2. Ставка налога – 0,55 %.

Выберите правильный ответ:

460 000 руб.

450 000 руб.

480 000 руб.

620 000 руб.

1. 2830 руб.

2. 2736 руб.

3. 2764 руб.

4. 4900 руб.

Задание № 5

Определите налог на имущество организации, если дано:

1. Стоимость имущества организации по балансу на:

1.1

1.2

1.3

1.4

2. Ставка налога – 0,55 %.

Выберите правильный ответ:

480 000 руб.

460 500 руб.

490 300 руб.

580 000 руб.

1. 2830 руб.

2. 2627 руб.

3. 11059 руб.

4. 2765 руб.

Задание № 6

34Определите налог на имущество организации, если дано:

1. Стоимость имущества организации по балансу на:

1.1

1.2

1.3

1.4

2. Ставка налога – 0,55 %.

520 000 руб.

510 000 руб.

500 900 руб.

630 000 руб.

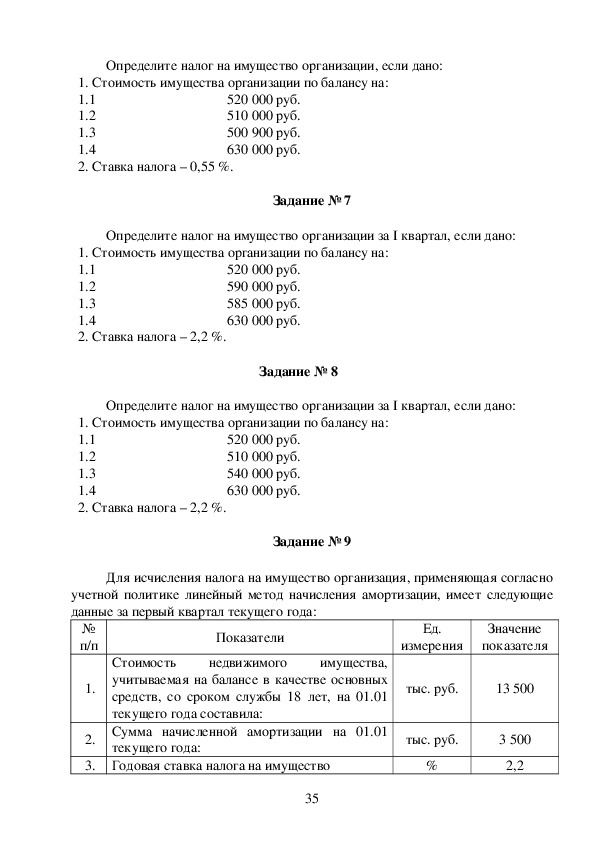

Задание № 7

Определите налог на имущество организации за I квартал, если дано:

1. Стоимость имущества организации по балансу на:

1.1

1.2

1.3

1.4

2. Ставка налога – 2,2 %.

520 000 руб.

590 000 руб.

585 000 руб.

630 000 руб.

Задание № 8

Определите налог на имущество организации за I квартал, если дано:

1. Стоимость имущества организации по балансу на:

1.1

1.2

1.3

1.4

2. Ставка налога – 2,2 %.

520 000 руб.

510 000 руб.

540 000 руб.

630 000 руб.

Задание № 9

Для исчисления налога на имущество организация, применяющая согласно

учетной политике линейный метод начисления амортизации, имеет следующие

данные за первый квартал текущего года:

№

п/п

1.

Показатели

недвижимого

Стоимость

имущества,

учитываемая на балансе в качестве основных

средств, со сроком службы 18 лет, на 01.01

текущего года составила:

Ед.

измерения

Значение

показателя

тыс. руб.

13 500

2. Сумма начисленной амортизации на 01.01

3. Годовая ставка налога на имущество

текущего года:

тыс. руб.

%

3 500

2,2

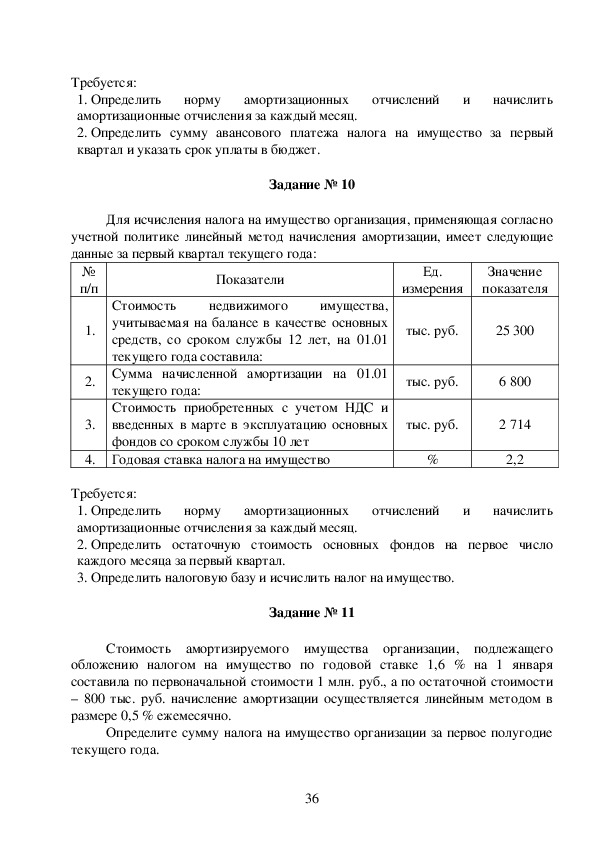

35Требуется:

1. Определить норму амортизационных отчислений и начислить

амортизационные отчисления за каждый месяц.

2. Определить сумму авансового платежа налога на имущество за первый

квартал и указать срок уплаты в бюджет.

Задание № 10

Для исчисления налога на имущество организация, применяющая согласно

учетной политике линейный метод начисления амортизации, имеет следующие

данные за первый квартал текущего года:

№

п/п

1.

Показатели

недвижимого

Стоимость

имущества,

учитываемая на балансе в качестве основных

средств, со сроком службы 12 лет, на 01.01

текущего года составила:

Ед.

измерения

Значение

показателя

тыс. руб.

25 300

2. Сумма начисленной амортизации на 01.01

текущего года:

Стоимость приобретенных с учетом НДС и

введенных в марте в эксплуатацию основных

фондов со сроком службы 10 лет

3.

4. Годовая ставка налога на имущество

тыс. руб.

6 800

тыс. руб.

2 714

%

2,2

Требуется:

1. Определить норму амортизационных отчислений и начислить

амортизационные отчисления за каждый месяц.

2. Определить остаточную стоимость основных фондов на первое число

каждого месяца за первый квартал.

3. Определить налоговую базу и исчислить налог на имущество.

Задание № 11

Стоимость амортизируемого имущества организации, подлежащего

обложению налогом на имущество по годовой ставке 1,6 % на 1 января

составила по первоначальной стоимости 1 млн. руб., а по остаточной стоимости

– 800 тыс. руб. начисление амортизации осуществляется линейным методом в

размере 0,5 % ежемесячно.

Определите сумму налога на имущество организации за первое полугодие

текущего года.

36Задание № 12

Бюджетная организация уплачивает налог на имущество организации по

ставке 0,8 %. Первоначальная стоимость имеющихся у нее основных средств

составила на начало года 2 млн. руб., остаточная стоимость – 1 600 000 руб.

Средний срок полезного использования – 100 месяцев.

Определите сумму налога на имущество за первое полугодие текущего

года.

Федеральные налоги

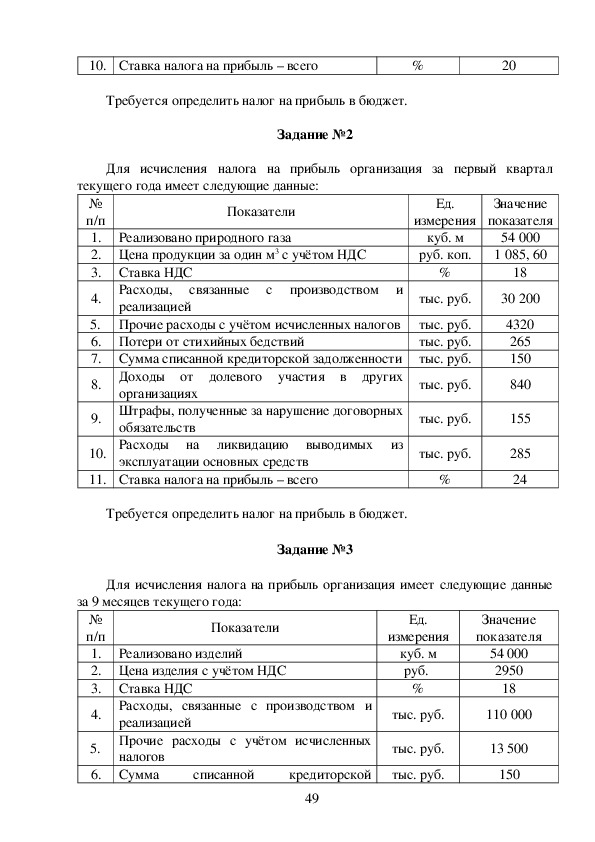

Налог на добавленную стоимость

Тестовые задания

1. Налогоплательщиками НДС не признаются:

1. организации, у которых за три предшествующих последовательных

календарных месяца сумма выручки от реализации Т (Р,У) без учёта

налога не превысила в совокупности 2 млн. руб.;

2. индивидуальные предприниматели, перешедшие на УСН;

3. физические лица.

2. Объектом обложения НДС признаются следующие операции:

1. передача имущества государственных и муниципальных

предприятий, выкупаемого в порядке приватизации;

2. выполнение строительномонтажных работ для собственного

потребления;

3. передача имущества в качестве вклада по договору простого

товарищества.

3. Местом реализации Т (Р,У) признаётся территория РФ, если:

1. покупатель работ (услуг) осуществляет деятельность на территории

РФ;

2. индивидуальный предприниматель осуществляет реставрационные

работы, связанные с недвижимым имуществом, находящимся на

территории республики Беларусь;

3. услуги в сфере культуры фактически оказываются не на территории

РФ.

4. Для налогоплательщиков, сумма выручки от реализации Т (Р,У) которых

превышает 2 млн. руб. в месяц, налоговый период устанавливается, как:

1. календарный месяц;

2. квартал;

3. полугодие.

5. В настоящее время действуют следующие ставки НДС:

1. 10%, 18%, 20%;

372. 0%;, 10%, 16%;

3. 0%; 10;, 18%.

6. Налоговые ставки по НДС, применяемые при ввозе товаров на

таможенную территорию РФ, устанавливаются:

1. НК РФ;

2. Таможенным кодексом РФ (ТК РФ);

3. ежегодными постановлениями Правительства РФ по группам

ввозимых товаров.

7. Налогоплательщики представляют документы для обоснования

применения нулевой налоговой ставки по НДC:

1. не позднее 15 календарных дней, предшествующих дню

представления налоговой декларации;

2. одновременно с налоговой декларацией;

3. в течение календарного месяца со дня представления налоговой

декларации.

8. Не подлежат обложению НДС:

1. реализация очков (кроме солнцезащитных);

2. реализация детских подгузников;

3. работы, выполняемые в космическом пространстве.

9. Подлежит обложению НДС:

1. реализация почтовых марок;

2. реализация периодических печатных изданий;

3. реализация продуктов детского и диабетического питания.

10. Кто составляет декларацию по НДС?

1. налогоплательщик;

2. налоговая инспекция;

3. покупатель товаров.

11. Общее правило зачёта НДС:

1. материальные ценности приняты на учет, оплачены, предназначены

для производства, имеется счётфактура;

2. материальные ценности оприходованы, оплачены, имеется счёт

фактура;

3. материальные ценности оприходованы,

предназначены для

производства, имеется счётфактура.

12. В каком случае НДС подлежит уплате в бюджет?

1. Когда налоговые вычеты по НДС больше, чем НДС, начисленный по

реализованным товарам;

2. Когда НДС, начисленный по реализованным товарам, больше, чем

налоговые вычеты;

3. Когда НДС, начисленный по реализованным товарам, меньше, чем

налоговые вычеты.

38Ответы на тестовые задания по НДС:

Налоговый кодекс РФ – НДС в электронной версии системы Гарант

Практические задания

Показатели

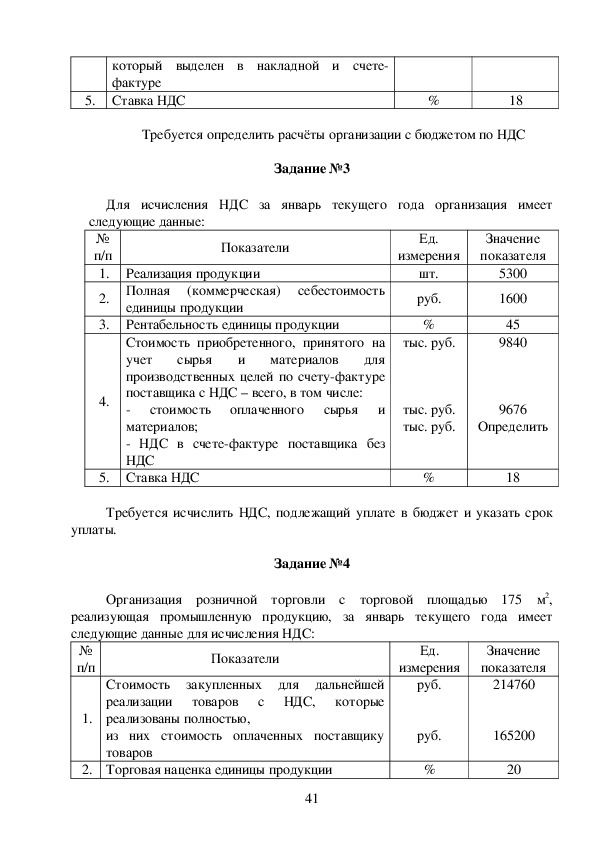

Для исчисления НДС организация имеет следующие данные:

№

п/п

1. Реализация продукции

2. Полная

3. Рентабельность единицы продукции

единицы продукции

(коммерческая)

себестоимость

Ед.

измерения

4.

5.

Стоимость приобретенного, принятого на

учет

сырья и материалов для

производственных целей по счетуфактуре

поставщика с НДС – всего, в том числе:

стоимость оплаченного сырья и материалов;

НДС в счетефактуре поставщика без НДС

Стоимость оплаченных, принятых на учет

основных

производственного

назначения по счетуфактуре поставщика без

НДС

НДС в счетефактуре поставщика

средств

6. Ставка НДС

Значение

показателя

52000

1800

40

95400

шт.

руб.

%

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

94400

Определить

13500

тыс. руб.

Определить

%

18

Требуется определить расчёты организации с бюджетом по НДС.

1. Оптовая цена предприятия:

Решение

2. Налоговая база для исчисления НДС по реализованной продукции:

1800 × 140/100 = 2520 руб.

3. НДС, начисленный по реализованной продукции:

52000 × 2520 = 131040 тыс. руб.

131040 × 18/100 = 23587,2 тыс. руб.

4. Налоговые вычеты:

По оплаченным материалам:

94400 × 18/118 = 14400 тыс. руб.

По основным средствам:

13500 × 18/100 = 2430 руб.

Итого: 16830 тыс. руб.

5. НДС, подлежащий уплате в бюджет:

23587,2 – 16830 = 6757,2 тыс. руб.

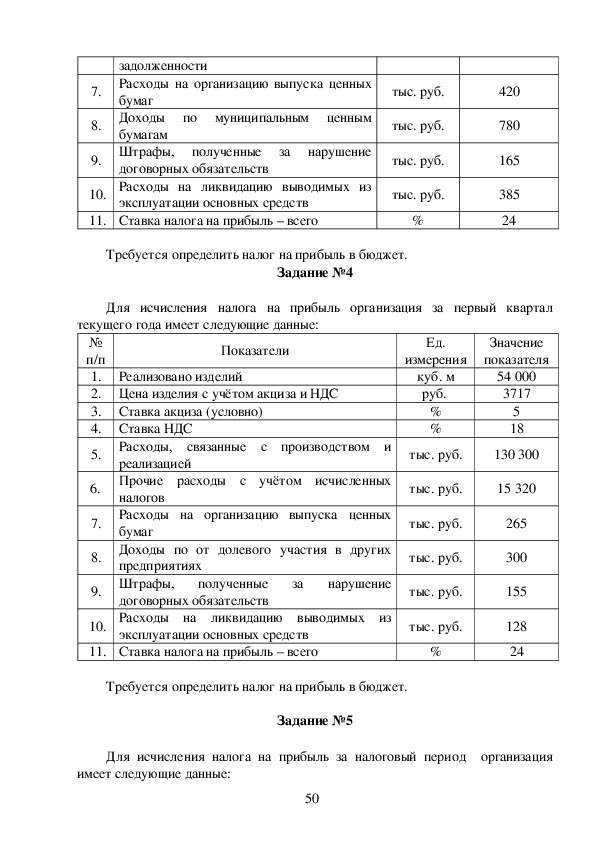

39Задание №1

Организация розничной торговли с торговой площадью 175 м2,

реализующая промышленную продукцию, за январь текущего года имеет

следующие данные для исчисления НДС:

№

п/п

1.

Показатели

Стоимость закупленных для дальнейшей

реализации товаров с НДС,

которые

реализованы полностью,

из них стоимость оплаченных поставщику

товаров

за

счетфактура

2. Торговая наценка единицы продукции

3. Оплачен

услуги

транспортной организации, НДС в том числе

За

приобретены

материальные ценности у другого

предприятия розничной торговли с НДС без

счетафактуры

наличный расчет

4.

5. Ставка НДС

Ед.

измерения

руб.

Значение

показателя

259600

руб.

%

руб.

руб.

%

212400

25

53100

15300

18

Требуется определить расчёты организации с бюджетом по НДС

Задание №2

Организация розничной торговли с торговой площадью 175 м2

,

реализующая промышленную продукцию, за январь текущего года имеет

следующие данные для исчисления НДС:

№

п/п

1.

Показатели

Стоимость закупленных для дальнейшей

реализации товаров с НДС,

которые

реализованы полностью,

из них стоимость оплаченных поставщику

товаров

2. Торговая наценка единицы продукции

3. Оплачен счётфактура за электроэнергию,

НДС в том числе

приобретены

За

материальные

ценности у другого

предприятия розничной торговли с НДС,

наличный расчет

4.

Ед.

измерения

руб.

Значение

показателя

236000

руб.

%

руб.

руб.

212400

25

59000

14160

40который выделен в накладной и счете

фактуре

5. Ставка НДС

%

18

Требуется определить расчёты организации с бюджетом по НДС

Задание №3

Для исчисления НДС за январь текущего года организация имеет

Показатели

следующие данные:

№

п/п

1. Реализация продукции

2. Полная (коммерческая) себестоимость

3. Рентабельность единицы продукции

единицы продукции

4.

Стоимость приобретенного, принятого на

учет сырья и материалов для

производственных целей по счетуфактуре

поставщика с НДС – всего, в том числе:

стоимость оплаченного сырья и

материалов;

НДС в счетефактуре поставщика без

НДС

5. Ставка НДС

Ед.

измерения

Значение

показателя

шт.

руб.

%

тыс. руб.

5300

1600

45

9840

тыс. руб.

тыс. руб.

9676

Определить

%

18

Требуется исчислить НДС, подлежащий уплате в бюджет и указать срок

уплаты.

Задание №4

Организация розничной торговли с торговой площадью 175 м2,

реализующая промышленную продукцию, за январь текущего года имеет

следующие данные для исчисления НДС:

№

п/п

Значение

показателя

Показатели

Ед.

измерения

1.

Стоимость закупленных для дальнейшей

реализации товаров с НДС,

которые

реализованы полностью,

из них стоимость оплаченных поставщику

товаров

2. Торговая наценка единицы продукции

руб.

руб.

%

214760

165200

20

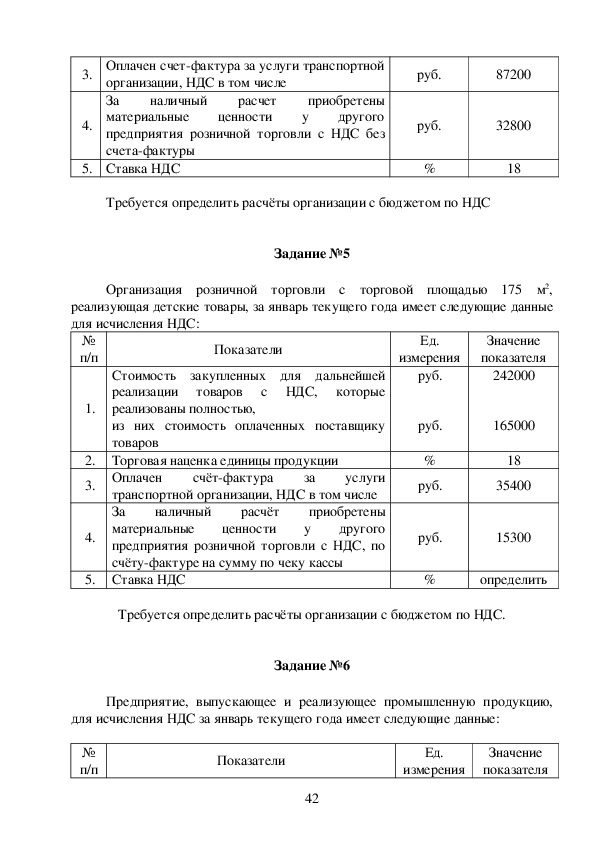

413. Оплачен счетфактура за услуги транспортной

организации, НДС в том числе

приобретены

За

ценности у другого

материальные

предприятия розничной торговли с НДС без

счетафактуры

наличный расчет

4.

5. Ставка НДС

руб.

руб.

%

87200

32800

18

Требуется определить расчёты организации с бюджетом по НДС

Задание №5

Организация розничной торговли с торговой площадью 175 м2,

реализующая детские товары, за январь текущего года имеет следующие данные

для исчисления НДС:

№

п/п

1.

Показатели

Стоимость закупленных для дальнейшей

реализации товаров с НДС,

которые

реализованы полностью,

из них стоимость оплаченных поставщику

товаров

за

счётфактура

2. Торговая наценка единицы продукции

3. Оплачен

услуги

транспортной организации, НДС в том числе

За

приобретены

материальные ценности у другого

предприятия розничной торговли с НДС, по

счётуфактуре на сумму по чеку кассы

наличный расчёт

4.

Ед.

измерения

руб.

Значение

показателя

242000

руб.

%

руб.

руб.

165000

18

35400

15300

5. Ставка НДС

%

определить

Требуется определить расчёты организации с бюджетом по НДС.

Задание №6

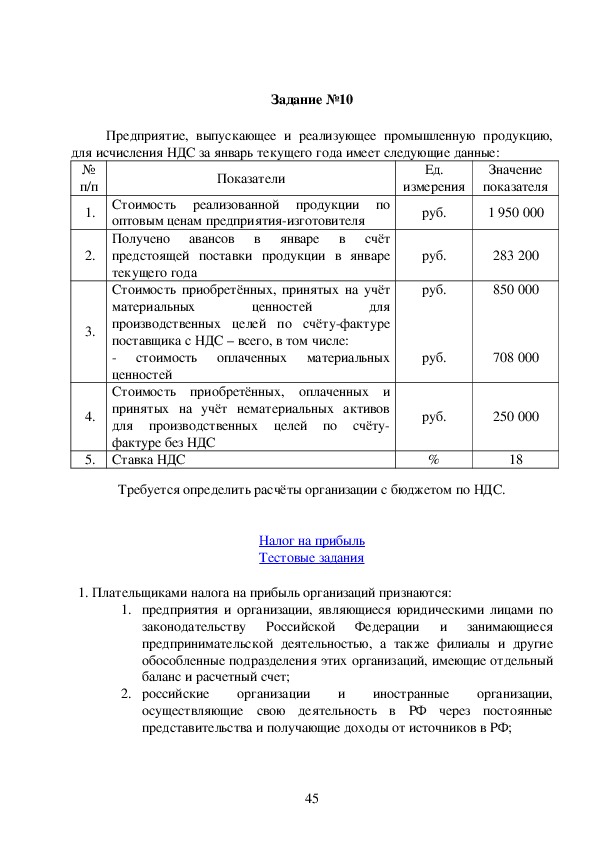

Предприятие, выпускающее и реализующее промышленную продукцию,

для исчисления НДС за январь текущего года имеет следующие данные:

№

п/п

Показатели

42

Ед.

измерения

Значение

показателяоптовым ценам предприятияизготовителя

1. Стоимость реализованной продукции по

2. Получено авансов в январе в счёт

предстоящей поставки продукции

Стоимость приобретенных, принятых на учёт

материальных

для

производственных целей по счётуфактуре

поставщика с НДС – всего, в том числе:

стоимость оплаченных материальных

ценностей

Стоимость приобретенных, оплаченных и

принятых на учёт нематериальных активов по

счетуфактуре без НДС

ценностей

3.

4.

5. Ставка НДС

руб.

руб.

руб.

2 950 000

336 300

850 000

руб.

767 000

руб.

%

350 000

18

Требуется определить расчеты организации с бюджетом по НДС.

Задание №7

Комбинат для исчисления НДС за январь текущего года имеет следующие

данные:

Показатели

ценам хлебокомбината

№

п/п

1. Стоимость реализованного хлеба по оптовым

2. Стоимость реализованных тортов по оптовым

ценам

Стоимость приобретённых для производст

венных целей и оплаченных по счётуфактуре

поставщика материальных ресурсов по ценам

с НДС, облагаемых по ставке 18%

Стоимость оплаченных нематериальных

активов по счетуфактуре поставщика с

учетом НДС, принятых на учёт

Получен аванс в декабре прошлого года, по

которому хлеб реализован в январе текущего

года

3.

4.

5.

6. Ставка НДС

Ед.

измерения

Значение

показателя

руб.

руб.

руб.

руб.

руб.

%

75 030

62 050

43 660

2 950

3 080

определить

Требуется определить расчёты организации с бюджетом по НДС.

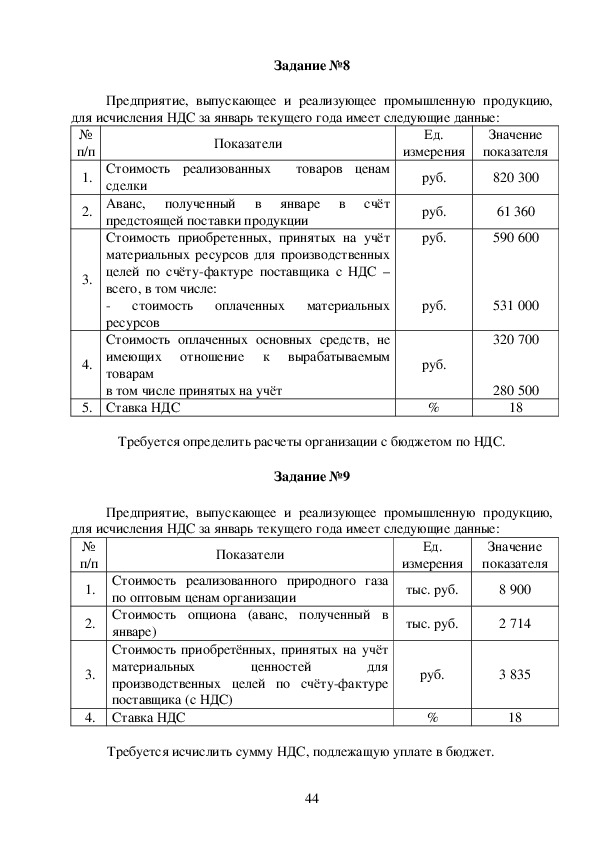

43Задание №8

Предприятие, выпускающее и реализующее промышленную продукцию,

для исчисления НДС за январь текущего года имеет следующие данные:

№

Показатели

п/п

1. Стоимость реализованных

сделки

2. Аванс,

полученный в январе в счёт

товаров ценам

измерения

руб.

руб.

Ед.

Значение

показателя

820 300

61 360

предстоящей поставки продукции

Стоимость приобретенных, принятых на учёт

материальных ресурсов для производственных

целей по счётуфактуре поставщика с НДС –

всего, в том числе:

стоимость оплаченных материальных

ресурсов

Стоимость оплаченных основных средств, не

имеющих отношение к вырабатываемым

товарам

в том числе принятых на учёт

3.

4.

5. Ставка НДС

руб.

590 600

руб.

531 000

320 700

280 500

18

руб.

%

Требуется определить расчеты организации с бюджетом по НДС.

Задание №9

Предприятие, выпускающее и реализующее промышленную продукцию,

для исчисления НДС за январь текущего года имеет следующие данные:

Показатели

по оптовым ценам организации

№

п/п

1. Стоимость реализованного природного газа

2. Стоимость опциона (аванс, полученный в

январе)

Стоимость приобретённых, принятых на учёт

материальных

для

производственных целей по счётуфактуре

поставщика (с НДС)

ценностей

3.

4. Ставка НДС

Ед.

измерения

тыс. руб.

тыс. руб.

руб.

%

Значение

показателя

8 900

2 714

3 835

18

Требуется исчислить сумму НДС, подлежащую уплате в бюджет.

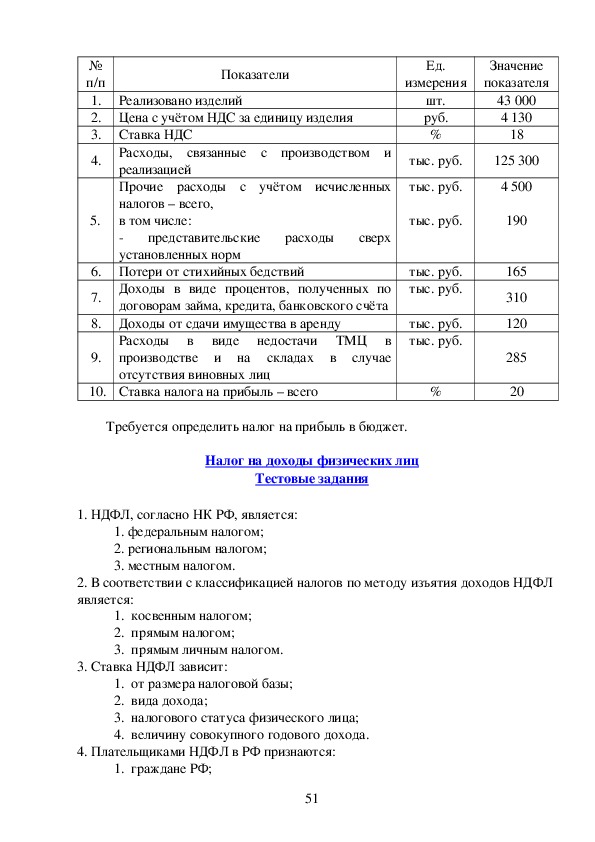

44Задание №10

Предприятие, выпускающее и реализующее промышленную продукцию,

для исчисления НДС за январь текущего года имеет следующие данные:

2.

Показатели

№

п/п

1. Стоимость реализованной продукции по

оптовым ценам предприятияизготовителя

Получено авансов в январе в счёт

предстоящей поставки продукции в январе

текущего года

Стоимость приобретённых, принятых на учёт

материальных

для

производственных целей по счётуфактуре

поставщика с НДС – всего, в том числе:

стоимость оплаченных материальных

ценностей

Стоимость приобретённых, оплаченных и

принятых на учёт нематериальных активов

для производственных целей по счёту

фактуре без НДС

3.

ценностей

4.

5. Ставка НДС

Ед.

измерения

Значение

показателя

руб.

руб.

руб.

1 950 000

283 200

850 000

руб.

708 000

руб.

250 000

%

18

Требуется определить расчёты организации с бюджетом по НДС.

Налог на прибыль

Тестовые задания

1. Плательщиками налога на прибыль организаций признаются:

1. предприятия и организации, являющиеся юридическими лицами по

законодательству Российской Федерации и занимающиеся

предпринимательской деятельностью, а также филиалы и другие

обособленные подразделения этих организаций, имеющие отдельный

баланс и расчетный счет;

2. российские организации и иностранные организации,

осуществляющие свою деятельность в РФ через постоянные

представительства и получающие доходы от источников в РФ;

453. предприятия и организации, являющиеся юридическими лицами по

законодательству России и занимающиеся предпринимательской

деятельностью.

2. В группировку расходов, связанных с производством и реализацией, не

входят следующие:

1. материальные;

2. на оплату труда;

3. суммы начисленной амортизации;

4. прочие.

3. В соответствии с гл. 25 НК РФ амортизируемым признается имущество:

1. со сроком полезного использования более 12 месяцев и

первоначальной стоимостью более 2 тыс. руб.;

2. со сроком полезного использования более 12 месяцев и

первоначальной стоимостью на дату приобретения не более

стократного размера минимальной месячной оплаты труда,

установленного законом;

3. со сроком полезного использования более 12 месяцев и

первоначальной стоимостью более 10 тыс. руб.

4. Согласно гл. 25 НК РФ, амортизируемое имущество распределяется по

амортизационным группам в соответствии:

1. с функциональным назначением;

2. с первоначальной стоимостью;

3. со сроками полезного использования.

5. В соответствии с гл. 25 НК РФ налогоплательщики начисляют амортизацию:

1. только линейным методом;

2. линейным и нелинейным методом;

3. другими методами.

6. К налоговой базе, определяемой по доходам, полученным в виде дивидендов

от российских организаций российскими организациями и физическими лицами

– налоговыми резидентами РФ, применяется ставка:

1. 0%;

2. 9%;

3. 15%;

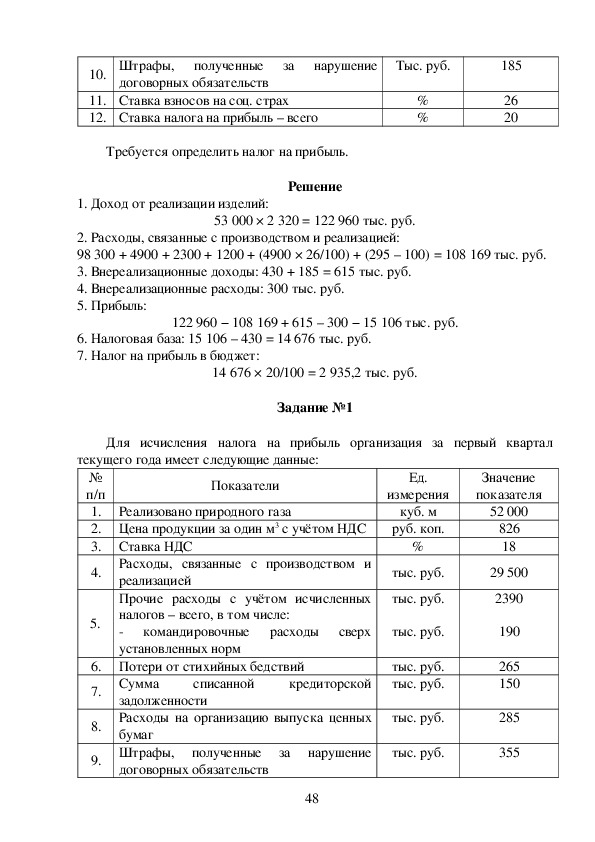

4. 30%.