Поделиться

P R E Z E N T A T S I Y A Fan: Soliq va soliqqa tortish Mavzu: Jismoniy shaxslardan olinadigan daromad solig’i

Tayyorladi: 410 guruh talabasi A.M.Umidullayev

Qabul qildi: A.Ostonaqulov

Denov 2022 y

Jismoniy shaxslardan olinadigan

soliqlar.

2. Jismoniy shaxslarning mol-mulkiga solinadigan soliq.

1. Jismoniy shaxslardan olinadigan daromad solig‘i.

4. Jismoniy shaxslardan transport vositalariga benzin, dizel yoqilg‘isi va gaz ishlatganlik uchun olinadigan soliq.

3. Jismoniy shaxslardan olinadigan er solig‘i.

1. Jismoniy shaxslardan olinadigan daromad solig‘i.

Bugungi kunda jismoniy shaxslarni soliqqa tortish jarayonlarini o‘rganadigan bo‘lsak amaldagi soliq tizimida jismoniy shaxslarning daromad solig‘i ular to‘laydigan soliqlar ichida eng salmoqli o‘rinni egallaydi.

O‘zbekiston Respublikasi Konstitutsiyasining 51-moddasiga ko‘ra soliqlar va boshqa yig‘imlarni o‘z vaqtida, to‘la xajmda to‘lash fuqarolarning asosiy majburiyatlaridan ekanligi qayd etilgan. Har bir fuqaro o‘z daromadlaridan qonunda belgilangan miqdor, tartib va muddatlarda belgilangan soliqlar va ularga tenglashtirilgan to‘lovlarni to‘lab borishlari kerakligi amaldagi Soliq kodeksi va soliq qonunchiligining boshqa me’yoriy hujjatlari asosida tartibga solinadi.

Jismoniy shaxslardan olinadigan daromad solig‘ining to‘lovchilari:

O‘zbekiston Respublikasi Soliq Kodeksiga muvofiq soliq solinadigan daromadga ega bo‘lgan jismoniy shaxslar jismoniy shaxslardan olinadigan daromad solig‘i to‘lovchilardir.

Soliq solish ob’ekti.

Jismoniy shaxslarning quyidagi daromadlari soliq solish ob’ektidir:

O‘zbekiston Respublikasi rezidentlarining O‘zbekiston Respublikasidagi va undan tashqaridagi manbalardan olingan daromadlari;

O‘zbekiston Respublikasi norezidentlarining O‘zbekiston Respublikasidagi manbalardan olingan daromadlari.

YAkka tartibdagi tadbirkorlik faoliyatidan olingan, qat’iy belgilangan soliq solinadigan daromadlar jismoniy shaxslardan olinadigan daromad solig‘ining soliq solish ob’ekti bo‘lmaydi.

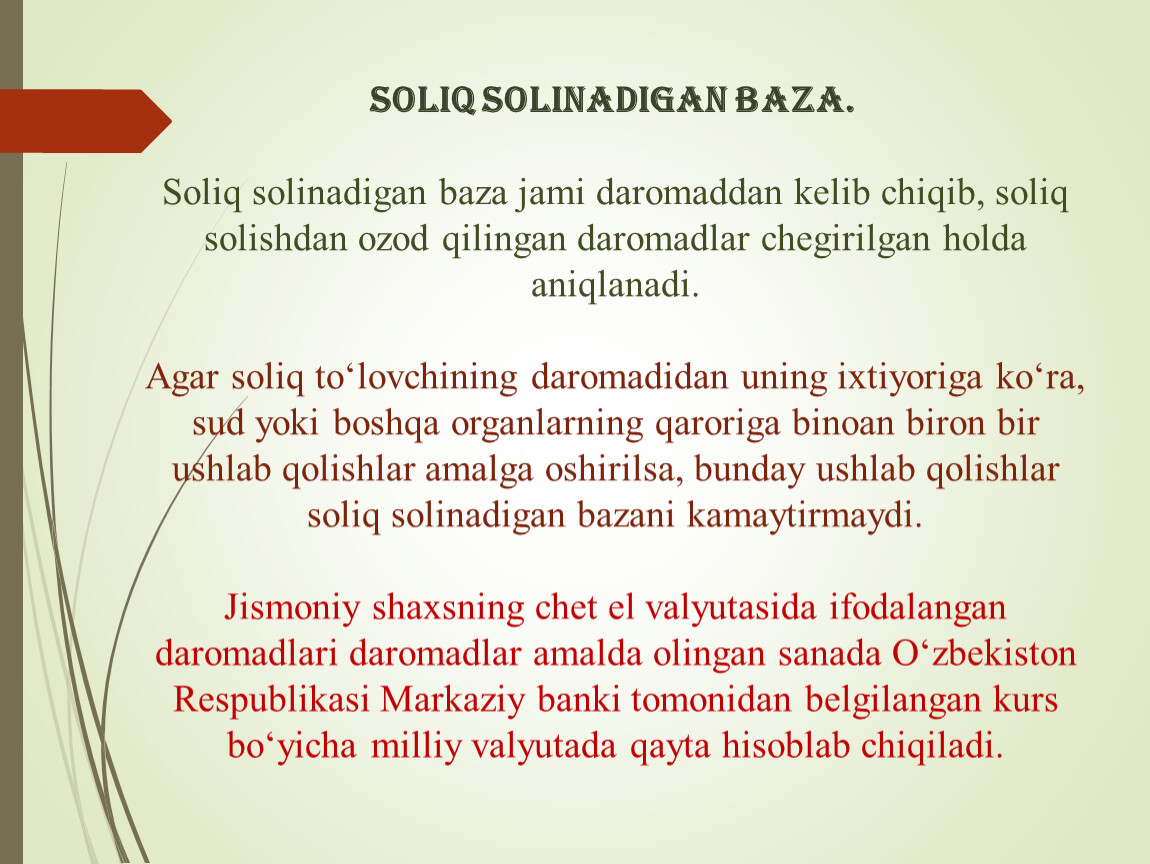

Soliq solinadigan baza.

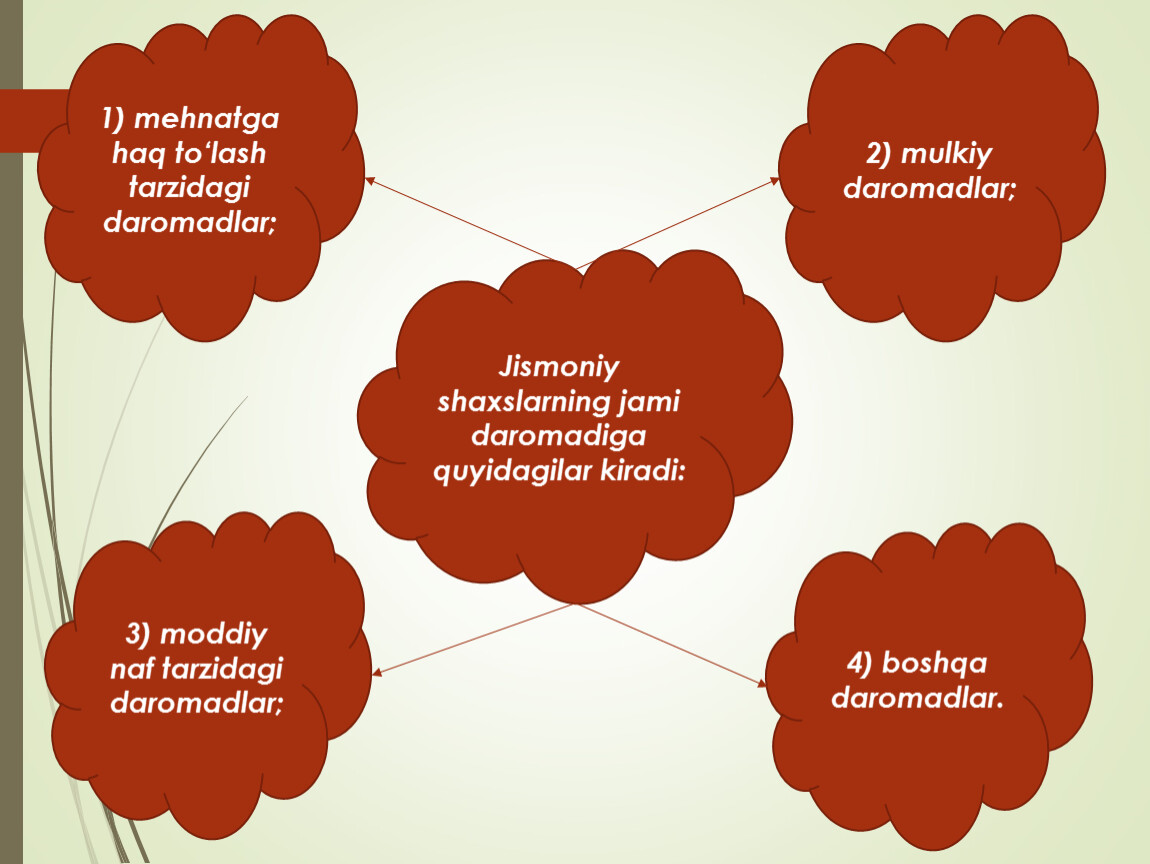

Jismoniy shaxslarning jami daromadiga quyidagilar kiradi:

1) mehnatga haq to‘lash tarzidagi daromadlar;

3) moddiy naf tarzidagi daromadlar;

2) mulkiy daromadlar;

4) boshqa daromadlar.

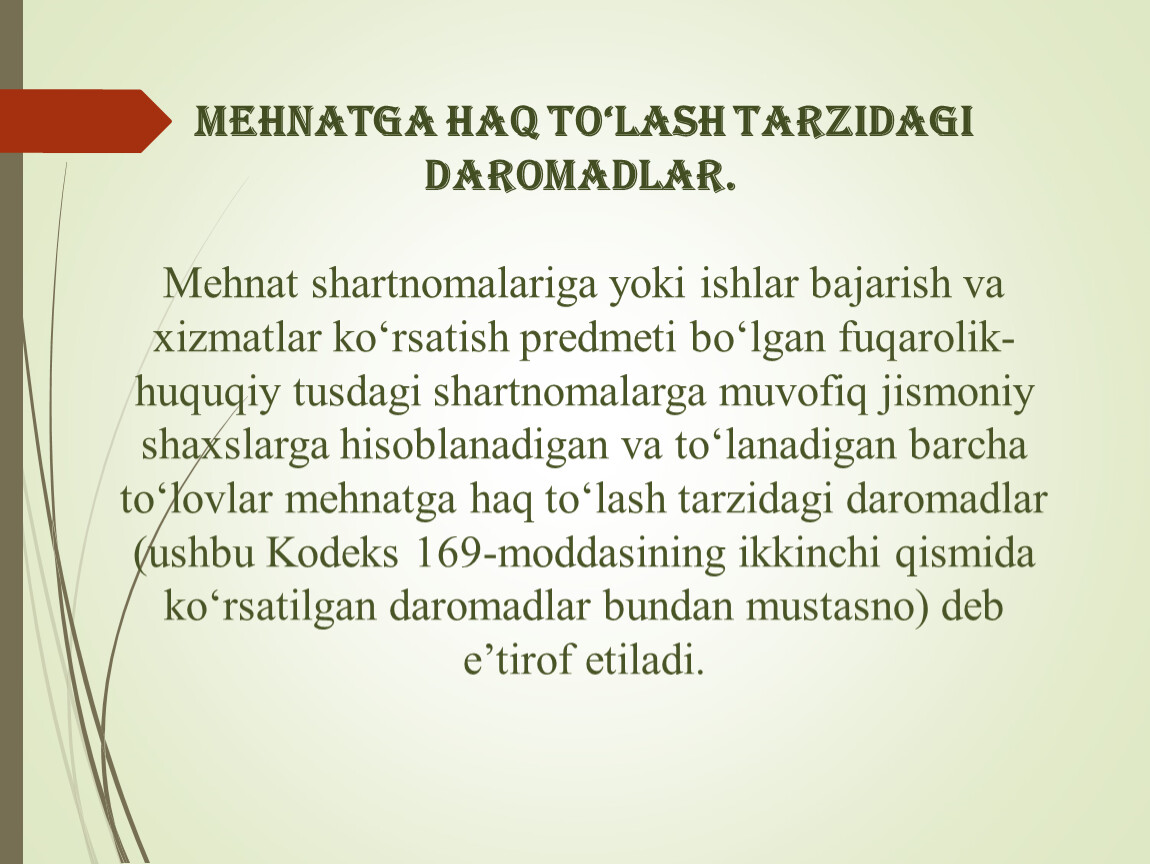

Mehnatga haq to‘lash tarzidagi daromadlar.

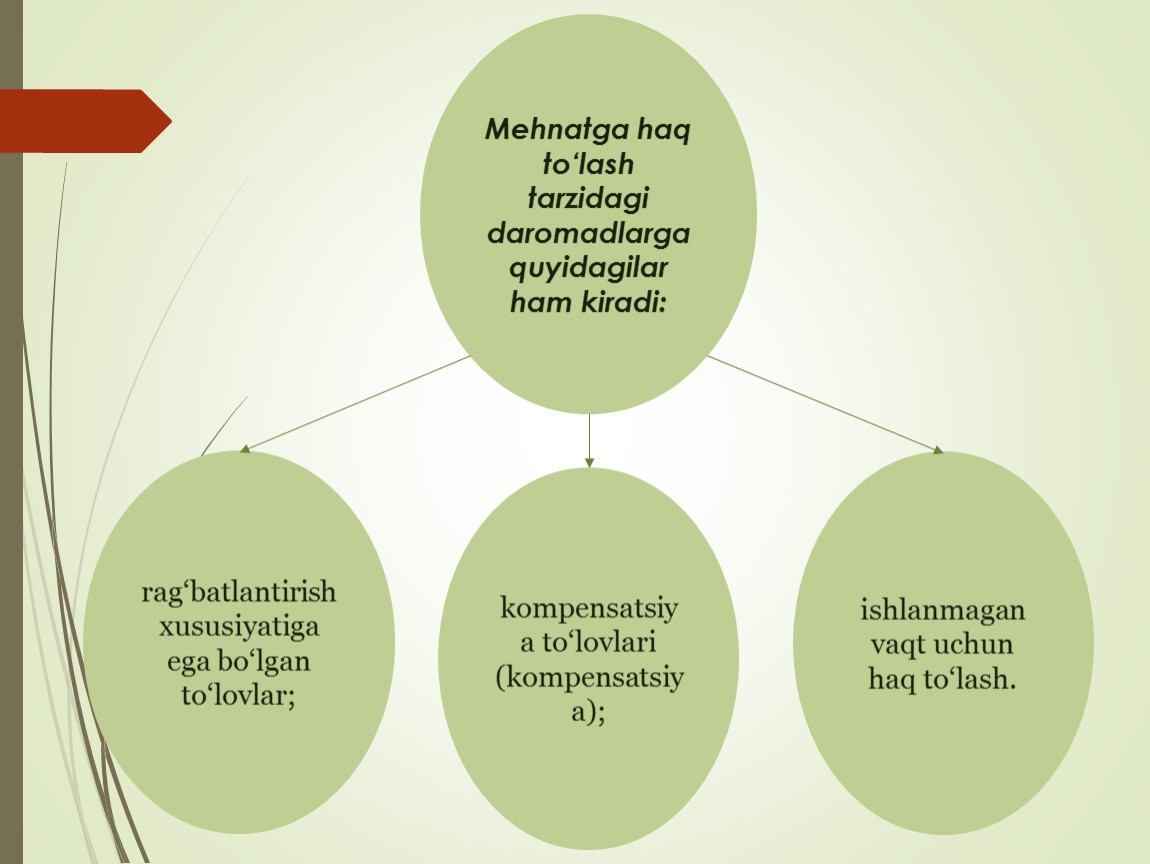

Mehnatga haq to‘lash tarzidagi daromadlarga quyidagilar ham kiradi:

rag‘batlantirish xususiyatiga ega bo‘lgan to‘lovlar;

kompensatsiya to‘lovlari (kompensatsiya);

ishlanmagan vaqt uchun haq to‘lash.

Asosiy adabiyotlar:

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.