Поделиться

PREZENTATSIYA Fan: Soliq va soliqqa tortish Mavzu: Qo’shilgan qiymat solig’i

Tayyorladi: 410 guruh talabasi A.M.Umidullayev

Qabul qildi: A.Ostonaqulov

Denov 2022 y

Davlat byudjetining daromadlarini shakllantirishda qo‘shilgan qiymat solig‘i bilan to‘ldirish g‘oyasi XX asr boshlarida vujudga kelgan. Qo‘shilgan qiymat solig‘i ilk bor Germaniyada 1919 yilda Vilgelm fon Simens tomonidan «Veredelte Umsatzteuer» nemischa mukammallashgan aylanma soliq nomi bilan joriy etilgan. Bu soliq turi ilk bor qo‘shilgan qiymat solig‘i nomi bilan fransuz iqtisodchisi M. Lore tomonidan 1954 yilda taklif qilingan va 1960 yilda Kot–d–Ivuar Respublikasi joriy etilib, ushbu mamlakat soliq tizimiga soliq turi sifatida kiritilgan

Qo‘shilgan qiymat solig‘i.

Dunyo mamlakatlarida qo‘shilgan qiymat solig‘i undirish tartibi dastlab 1954 yilda fransuz iqtisodchisi M.Lore tomonidan tavsiya etilgan, bu soliq turi bilan bog‘liq fikrlar XX asrning boshlarida vujudga kelgan va jahonning 48 dan ortiq mamlakatlarida joriy etilgan.

Mustaqil Davlatlar Xamdo‘stligi davlatlarida 1992 yildan boshlab qo‘shilgan qiymat solig‘i joriy etilgan.

O‘zbekiston Respublikasida qo‘shilgan qiymat solig‘i 1992 yilda joriy etilgan bo‘lib, bu soliqni huquqiy tartibga soluvchi soliq qonunchiligi hujjati bo‘lib 1991 yil 15 fevralda qabul qilingan «Korxonalar, birlashmalar va tashkilotlardan olinadigan soliqlar to‘g‘risida»gi qonun va unga muvofiq ishlab chiqilgan

Qo‘shilgan qiymat solig‘i egri (bilvosita) soliq bo‘lib, tovarlarni (ishlarni, xizmatlarni) ishlab chiqarish, sotish jarayonida qo‘shilgan qiymatning bir qismini byudjetga ajratilishidir.

Qo‘shilgan qiymat solig‘i to‘lovchilar quyidagilardir:

1) soliq solinadigan oborotlarga ega bo‘lgan yuridik shaxslar, agar ushbu moddada boshqacha qoida nazarda tutilmagan bo‘lsa;

2) O‘zbekiston Respublikasi norezidentlari tomonidan amalga oshirilayotgan soliq solinadigan oborotlar uchun qo‘shilgan qiymat solig‘i to‘lash bo‘yicha majburiyat yuklatiladigan yuridik shaxslar;

3) tovarlarni O‘zbekiston Respublikasi hududiga import qiluvchi yuridik va jismoniy shaxslar, o‘z ehtiyojlari uchun bojsiz olib kirish normalari doirasida tovarlar olib kiruvchi jismoniy shaxslar bundan mustasno;

4) oddiy shirkat soliq solinadigan oborotlarni amalga oshirayotganda zimmasiga uning ishlarini yuritish yuklatilgan (ishonchli shaxs) sherik (ishtirokchi) — yuridik shaxs;

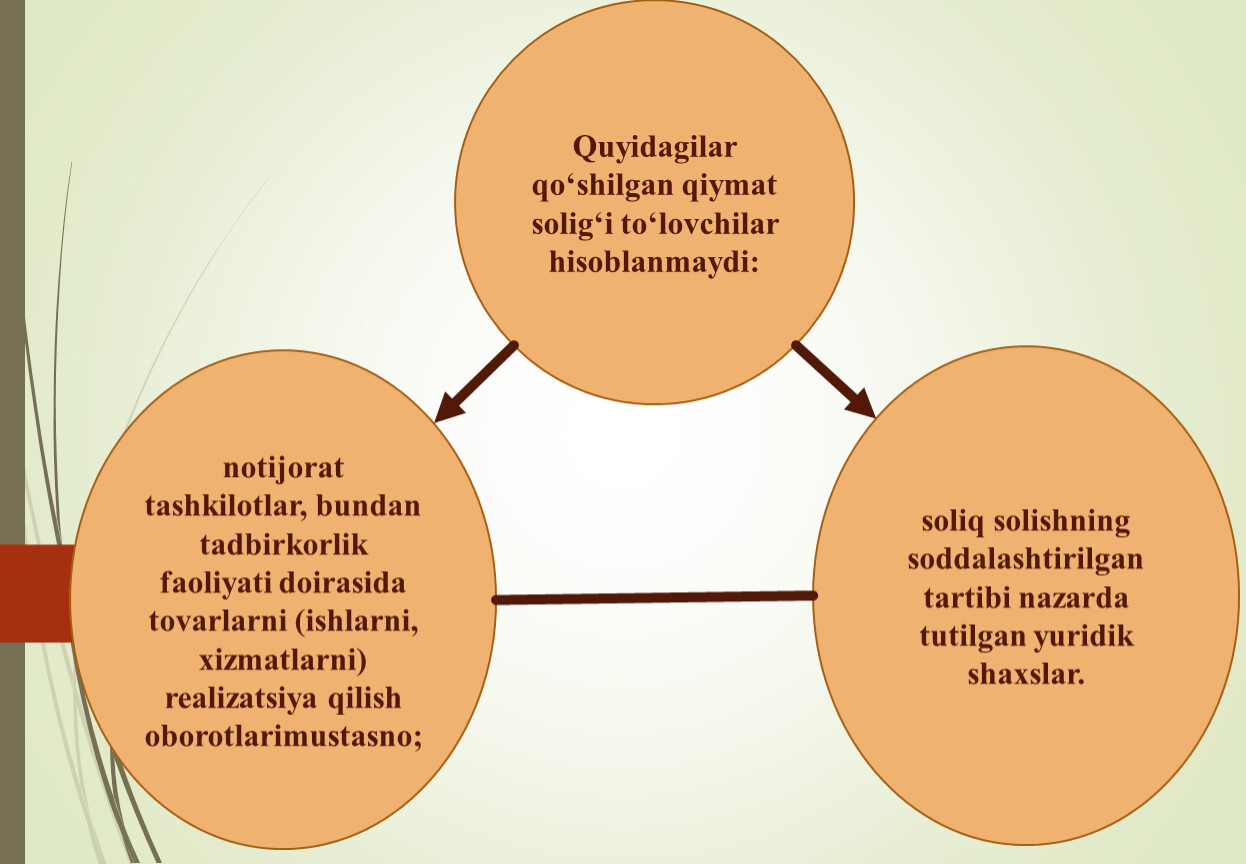

Quyidagilar qo‘shilgan qiymat solig‘i to‘lovchilar hisoblanmaydi:

notijorat tashkilotlar, bundan tadbirkorlik faoliyati doirasida tovarlarni (ishlarni, xizmatlarni) realizatsiya qilish oborotlarimustasno;

soliq solishning soddalashtirilgan tartibi nazarda tutilgan yuridik shaxslar.

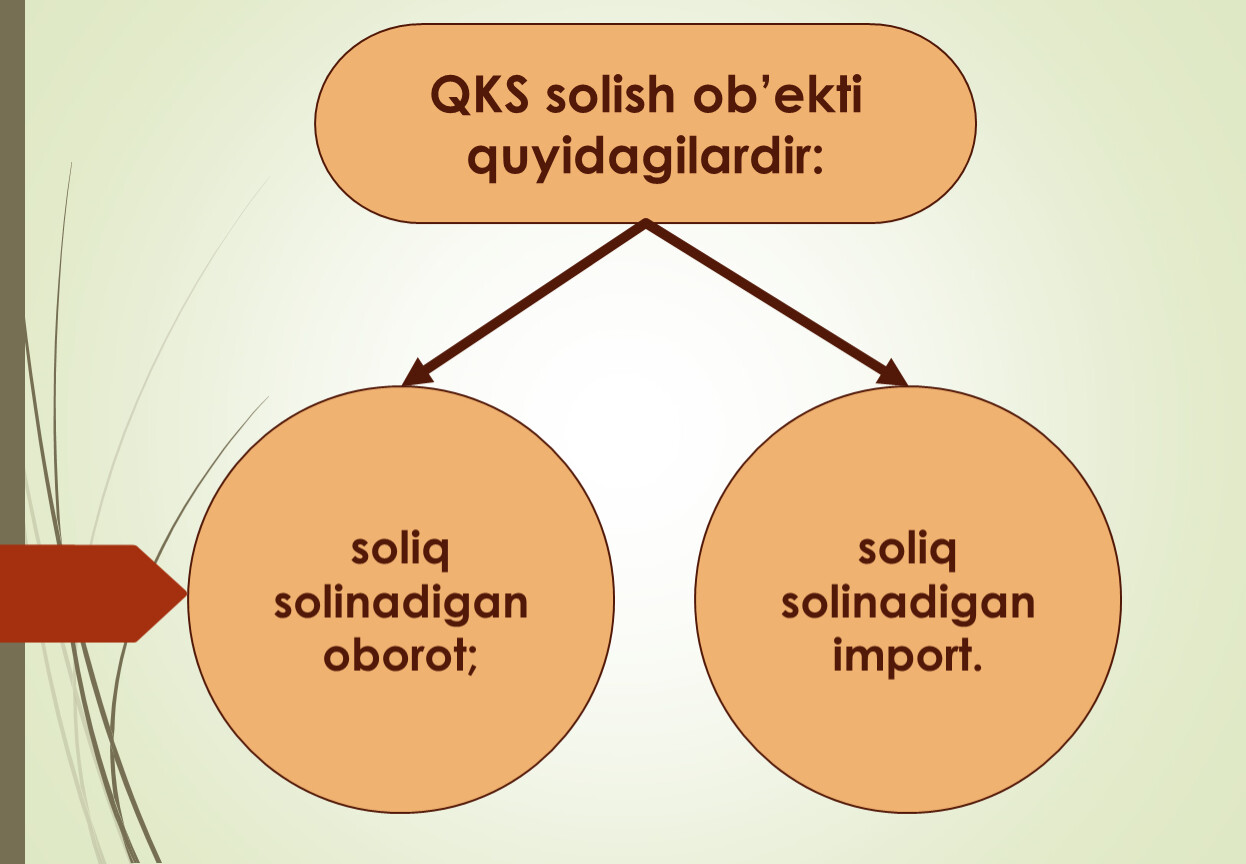

QKS solish ob’ekti quyidagilardir:

soliq solinadigan import.

soliq solinadigan oborot;

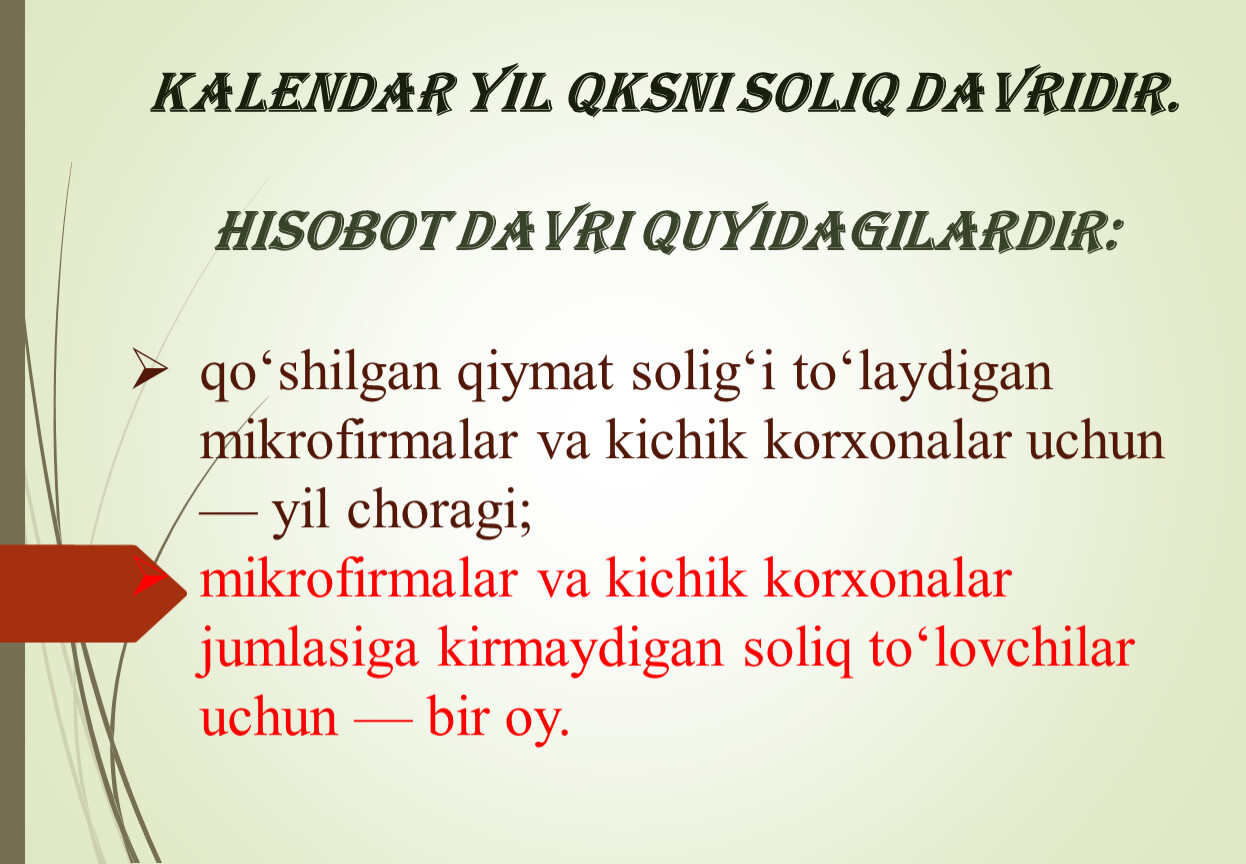

Kalendar yil QKSni soliq davridir.

Hisobot davri quyidagilardir:

qo‘shilgan qiymat solig‘i to‘laydigan mikrofirmalar va kichik korxonalar uchun — yil choragi;

mikrofirmalar va kichik korxonalar jumlasiga kirmaydigan soliq to‘lovchilar uchun — bir oy.

Soliqni hisoblab chiqarish tartibi:

Soliq solinadigan oborotlar bo‘yicha qo‘shilgan qiymat solig‘i soliq solinadigan baza va belgilangan stavkalardan (20%) kelib chiqqan holda hisoblab chiqariladi.

Byudjetga to‘lanishi lozim bo‘lgan qo‘shilgan qiymat solig‘i soliq solinadigan oborot bo‘yicha hisoblab chiqarilgan soliq summasi bilan hisobga olinadigan soliq summasi o‘rtasidagi farq sifatida aniqlanadi.

Tovarlarni import qilish bo‘yicha qo‘shilgan qiymat solig‘ining summasi soliq solinadigan baza va belgilangan stavkadan kelib chiqqan holda aniqlanadi.

Soliq hisob-kitoblarini taqdim etish tartibi. Qo‘shilgan qiymat solig‘ining hisob-kitobi soliq bo‘yicha hisobda turgan joydagi davlat soliq xizmati organlariga ortib boruvchi yakun bilan:

qo‘shilgan qiymat solig‘i to‘lovchisi bo‘lgan mikrofirmalar va kichik korxonalar tomonidan — yilning har choragida hisobot davridan keyingi oyning 25-kunidan kechiktirmay, yil yakunlari bo‘yicha esa yillik moliyaviy hisobot topshirilgan muddatda;

mikrofirmalar va kichik korxonalar jumlasiga kirmaydigan soliq to‘lovchilar tomonidan — har oyda hisobot davridan keyingi oyning 25-kunidan kechiktirmay, yil yakunlari bo‘yicha esa — yillik moliyaviy hisobot topshiriladigan muddatda taqdim etiladi.

Qo‘shilgan qiymat solig‘ining hisob-kitoblari bilan bir vaqtda soliq davri mobaynida olingan tovarlar (ishlar, xizmatlar) bo‘yicha hisobvaraq-fakturalar reestri taqdim etiladi. Hisobvaraq-fakturalar reestrining shakli O‘zbekiston Respublikasi Davlat soliq qo‘mitasi tomonidan belgilanadi.

Soliq to‘lash tartibi. Qo‘shilgan qiymat solig‘ini byudjetga to‘lash hisob-kitoblarini taqdim etish uchun belgilangan kundan kechiktirmay amalga oshiriladi.

Import qilinadigan tovarlar bo‘yicha qo‘shilgan qiymat solig‘ini to‘lash bojxona to‘g‘risidagi qonun hujjatlarida belgilangan muddatlarda amalga oshiriladi.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.