Презентация по дисциплине "Организация бухгалтерского учета" для студентов 2 курса специальности 38.02.07 Банковское дело. Дисциплина является частью подготовки математического и общего естественного цикла в соответствии с ФГОС по специальности СПО 38.02.07 «Банковское дело». Модуль 1. Общетеоретическая характеристика бухгалтерского учета в банках.Введение. Бухгалтерский учет в банке, его объекты, предмет и основные задачи.

Основы организации бухгалтерского учета в банках

Документация и документооборот в банках.Презентация по дисциплине "Организация бухгалтерского учета" для студентов 2 курса специальности 38.02.07 Банковское дело. Дисциплина является частью подготовки математического и общего естественного цикла в соответствии с ФГОС по специальности СПО 38.02.07 «Банковское дело». Модуль 1. Общетеоретическая характеристика бухгалтерского учета в банках.Введение. Бухгалтерский учет в банке, его объекты, предмет и основные задачи.

Основы организации бухгалтерского учета в банках

Документация и документооборот в банках.

«Техникум экономики и предпринимательства»

АПОО

Бухгалтерский учет в

Бухгалтерский учет в

банке, его объекты,

банке, его объекты,

предмет и основные

предмет и основные

задачи.

задачи.

В условиях развития рыночной экономики особо важное значение имеют

В условиях развития рыночной экономики особо важное значение имеют

рынки денег и денежных капиталов, основными субъектами которых являются

рынки денег и денежных капиталов, основными субъектами которых являются

банки. Прежде всего, кредитные организации являются посредниками при

банки. Прежде всего, кредитные организации являются посредниками при

осуществлении расчетов между хозяйствующими субъектами рыночных

осуществлении расчетов между хозяйствующими субъектами рыночных

отношений.

отношений.

В связи с этим организация эффективной системы бухгалтерского учета

В связи с этим организация эффективной системы бухгалтерского учета

безналичных и наличных расчетов, а также других банковских операций – одна

безналичных и наличных расчетов, а также других банковских операций – одна

из актуальных задач любой кредитной организации, от качества решения

из актуальных задач любой кредитной организации, от качества решения

которой существенно зависит не только успешная деятельность предприятий и

которой существенно зависит не только успешная деятельность предприятий и

организаций,

банка.

организаций,

банка.

деятельности

деятельности

самого

самого

но

но

и

и

результаты

результаты

Основные цели

Учет в кредитной организации имеет существенные особенности и по

Учет в кредитной организации имеет существенные особенности и по

характеру операций, отражающихся в бухгалтерском учете, и по организации

характеру операций, отражающихся в бухгалтерском учете, и по организации

учетной работы, по форме и содержанию бухгалтерской и другой учетной

содержанию бухгалтерской и другой учетной

учетной работы, по форме и

документации и, конечно, по основным бухгалтерским проводкам.

конечно, по основным бухгалтерским проводкам.

документации и,

Основной целью изучения дисциплины « Организация бухгалтерского

Основной целью изучения дисциплины « Организация бухгалтерского

учета в банках» является целостное представление о системе учета, отчетности и

учета в банках» является целостное представление о системе учета, отчетности и

проведения аудита в коммерческих банках в соответствии с действующим

проведения аудита в коммерческих банках в соответствии с действующим

законодательством.

законодательством.

Изучаемая дисциплина « Организация бухгалтерского учета в банках»

Изучаемая дисциплина « Организация бухгалтерского учета в банках»

позволит уяснить:

позволит уяснить:

сущность и задачи учетнооперационной работы в банках,

сущность и задачи учетнооперационной работы в банках,

об организации и ведении бухгалтерского учета в кредитной организации;

об организации и ведении бухгалтерского учета в кредитной организации;

особенности построения и применения плана счетов кредитных организаций,

особенности построения и применения плана счетов кредитных организаций,

изучить порядок оформления и учет отдельных банковских операций, таких

изучить порядок оформления и учет отдельных банковских операций, таких

как кассовые, расчетные, кредитные, депозитные и другие.

как кассовые, расчетные, кредитные, депозитные и другие.

Основные цели

Основные цели

Все это позволит будущим специалистам приобрести навыки свободного

Все это позволит будущим специалистам приобрести навыки свободного

определения характера балансовых и внебалансовых счетов, знания активных

определения характера балансовых и внебалансовых счетов, знания активных

и пассивных операций банков, использования учетной информации для

и пассивных операций банков, использования учетной информации для

подготовки финансовой отчетности банка, а также независимой экспертизы и

подготовки финансовой отчетности банка, а также независимой экспертизы и

аудита коммерческого банка.

аудита коммерческого банка.

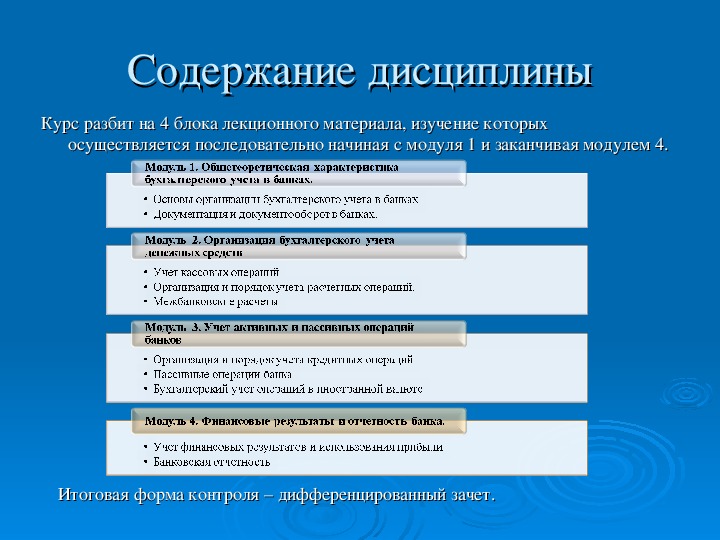

Содержание дисциплины

Содержание дисциплины

Курс разбит на 4 блока лекционного материала, изучение которых

Курс разбит на 4 блока лекционного материала, изучение которых

осуществляется последовательно начиная с модуля 1 и заканчивая модулем 4.

осуществляется последовательно начиная с модуля 1 и заканчивая модулем 4.

Итоговая форма контроля – дифференцированный зачет.

Итоговая форма контроля – дифференцированный зачет.

Нормативная база

Нормативная база

Правила ведения бухгалтерского учета устанавливают единые правовые

и методологические основы организации и ведения бухгалтерского учета,

обязательные для исполнения всеми кредитными организациями на

территории РФ.

Бухгалтерский учет в коммерческих банках ведется на основании

Бухгалтерский учет в коммерческих банках ведется на основании

Закона «О банках и банковской деятельности», Закона «О центральном

Закона «О банках и банковской деятельности», Закона «О центральном

банке РФ (Банке России) и Закона «О бухгалтерском учете».

банке РФ (Банке России) и Закона «О бухгалтерском учете».

Методологическим центром по организации бухгалтерского учета в

Методологическим центром по организации бухгалтерского учета в

банках является Центральный Банк Российской Федерации, который

Центральный Банк Российской Федерации, который

банках является

устанавливает для коммерческих банков план счетов и порядок отражения

счетов и порядок отражения

устанавливает для коммерческих банков план

в них операций.

в них операций.

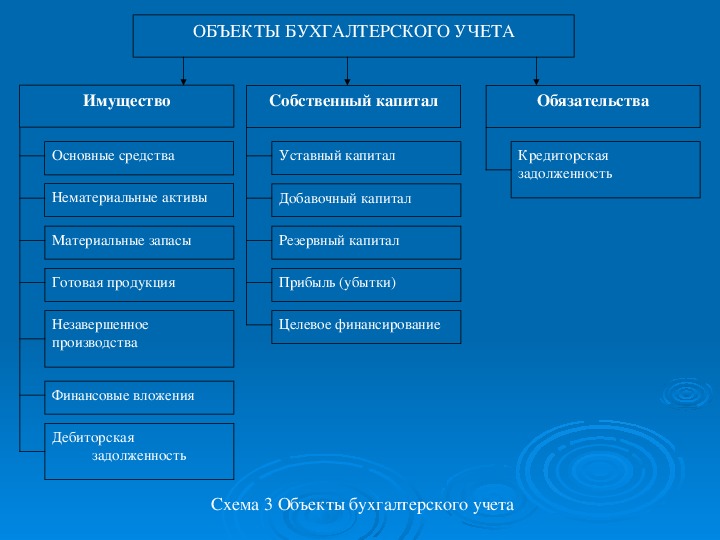

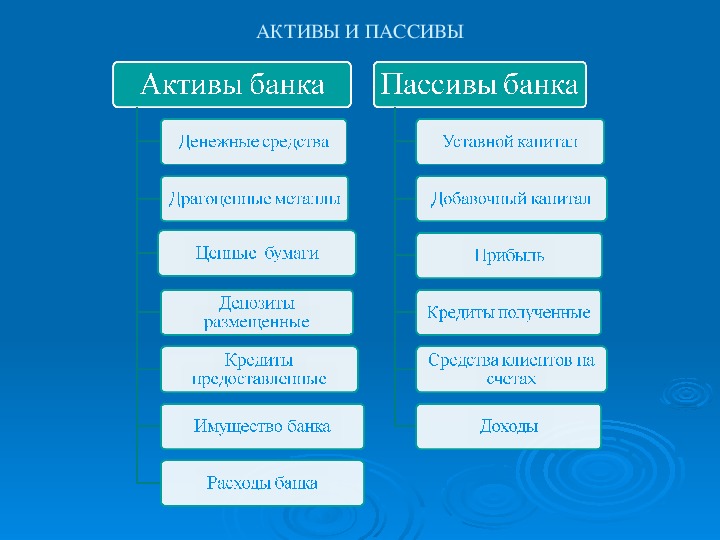

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

Имущество

Собственный капитал

Обязательства

Основные средства

Уставный капитал

Нематериальные активы

Добавочный капитал

Кредиторская

задолженность

Материальные запасы

Резервный капитал

Готовая продукция

Прибыль (убытки)

Целевое финансирование

Незавершенное

производства

Финансовые вложения

Дебиторская

задолженность

Схема 3 Объекты бухгалтерского учета

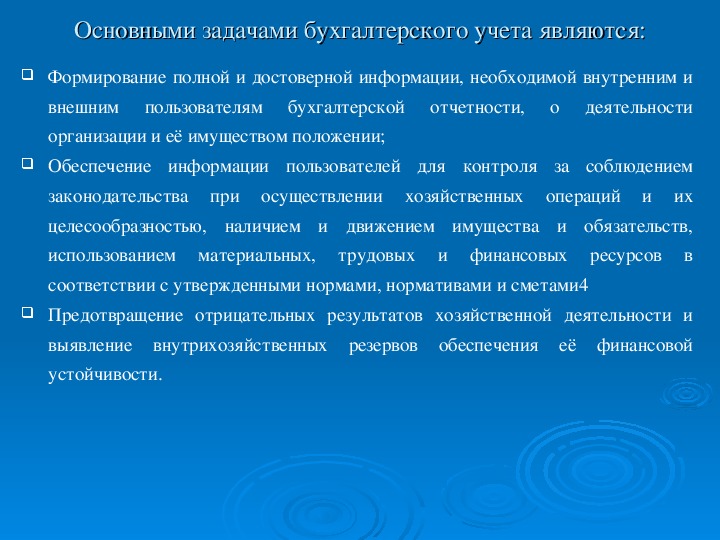

Основными задачами бухгалтерского учета являются:

Основными задачами бухгалтерского учета являются:

Формирование полной и достоверной информации, необходимой внутренним и

деятельности

пользователям

отчетности,

внешним

организации и её имуществом положении;

бухгалтерской

о

Обеспечение информации пользователей для контроля за соблюдением

законодательства при осуществлении хозяйственных операций и их

целесообразностью, наличием и движением имущества и обязательств,

трудовых и финансовых ресурсов в

использованием материальных,

соответствии с утвержденными нормами, нормативами и сметами4

Предотвращение отрицательных результатов хозяйственной деятельности и

выявление внутрихозяйственных резервов обеспечения её финансовой

устойчивости.

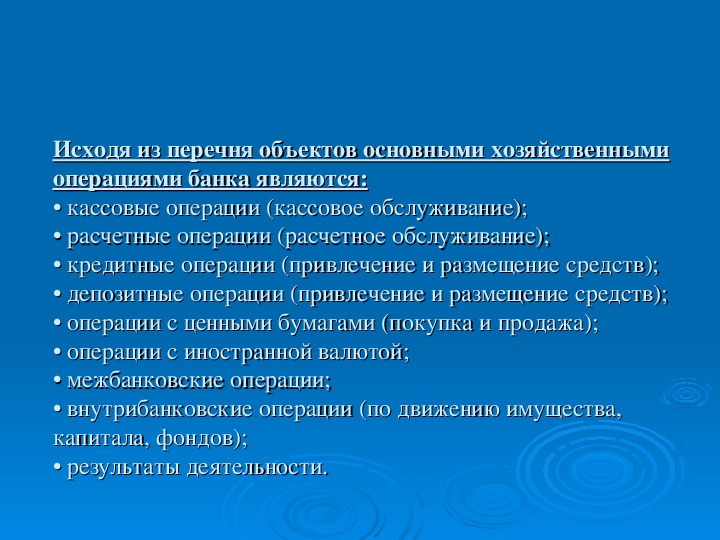

Исходя из перечня объектов основными хозяйственными

Исходя из перечня объектов основными хозяйственными

операциями банка являются:

операциями банка являются:

• кассовые операции (кассовое обслуживание);

• кассовые операции (кассовое обслуживание);

• расчетные операции (расчетное обслуживание);

• расчетные операции (расчетное обслуживание);

• кредитные операции (привлечение и размещение средств);

• кредитные операции (привлечение и размещение средств);

• депозитные операции (привлечение и размещение средств);

• депозитные операции (привлечение и размещение средств);

• операции с ценными бумагами (покупка и продажа);

• операции с ценными бумагами (покупка и продажа);

• операции с иностранной валютой;

• операции с иностранной валютой;

• межбанковские операции;

• межбанковские операции;

• внутрибанковские операции (по движению имущества,

• внутрибанковские операции (по движению имущества,

капитала, фондов);

капитала, фондов);

• результаты деятельности.

• результаты деятельности.

Базой бухгалтерского учета в банках является

Базой бухгалтерского учета в банках является

операционная работа, к которой относится:

операционная работа, к которой относится:

Прием денежных документов от предприятий, организаций

Прием денежных документов от предприятий, организаций

и учреждений и проверка правильности их оформления.

правильности их оформления.

и учреждений и проверка

Подготовка документов для их отражения в бухгалтерском

Подготовка документов для их отражения в бухгалтерском

учете.

учете.

Ведение картотек расчетных документов и картотек

Ведение картотек расчетных документов и картотек

срочных обязательств.

срочных обязательств.

Осуществление контроля за своевременностью платежей.

Осуществление контроля за своевременностью платежей.

Операции по корреспондентским счетам, возникающим в

Операции по корреспондентским счетам, возникающим в

связи с осуществлением расчетов между плательщиками и

расчетов между плательщиками и

связи с осуществлением

получателями денег, счета которых ведутся разными

получателями денег, счета которых ведутся разными

банками..

банками

Организация учетнооперационной работы в банках

Организация учетнооперационной работы в банках

должна отвечать следующим основным

должна отвечать следующим основным

требованиям:

требованиям:

все операции с документами, принятыми от клиентов в

все операции с документами, принятыми от клиентов в

течение операционного времени, а также поступившими от

а также поступившими от

течение операционного времени,

органов связи и от одногородних учреждений банков,

органов связи и от одногородних учреждений банков,

отражаются в бухгалтерском учете в тот же день;

отражаются в бухгалтерском учете в тот же день;

платежные поручения, принятые на инкассо за два часа до

платежные поручения, принятые на инкассо за два часа до

окончания рабочего дня, должны быть отправлены в

должны быть отправлены в

окончания рабочего дня,

учреждения банков по месту нахождения счета

учреждения банков по месту нахождения счета

плательщика в тот же день;

в тот же день;

плательщика

документы, поступившие в банк после окончания

документы, поступившие в банк после окончания

операционного времени, отражаются в бухгалтерском

бухгалтерском

операционного времени, отражаются в

учете следующего рабочего дня;

учете следующего рабочего дня;

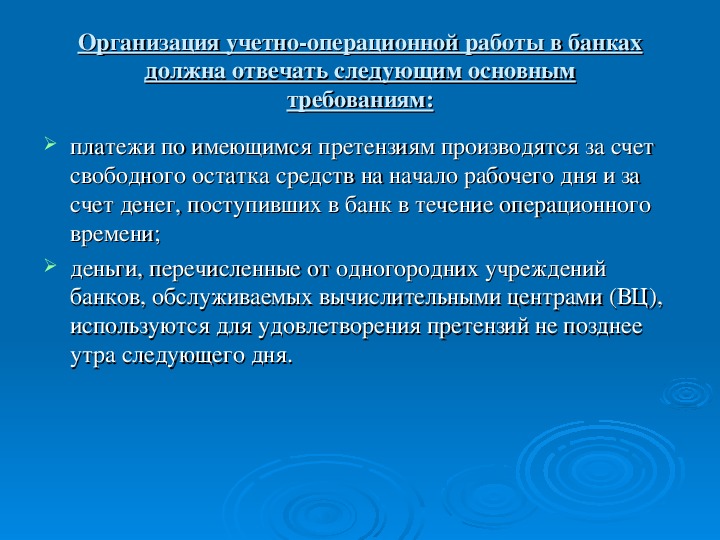

Организация учетнооперационной работы в банках

Организация учетнооперационной работы в банках

должна отвечать следующим основным

должна отвечать следующим основным

требованиям:

требованиям:

платежи по имеющимся претензиям производятся за счет

платежи по имеющимся претензиям производятся за счет

свободного остатка средств на начало рабочего дня и за

начало рабочего дня и за

свободного остатка средств на

счет денег, поступивших в банк в течение операционного

счет денег, поступивших в банк в течение операционного

времени;

времени;

деньги, перечисленные от одногородних учреждений

деньги, перечисленные от одногородних учреждений

банков, обслуживаемых вычислительными центрами (ВЦ),

вычислительными центрами (ВЦ),

банков, обслуживаемых

используются для удовлетворения претензий не позднее

позднее

используются для удовлетворения претензий не

утра следующего дня.

утра следующего дня.

Примерная структура учетнооперационного аппарата представлена на

Примерная структура учетнооперационного аппарата представлена на

рисунке

рисунке

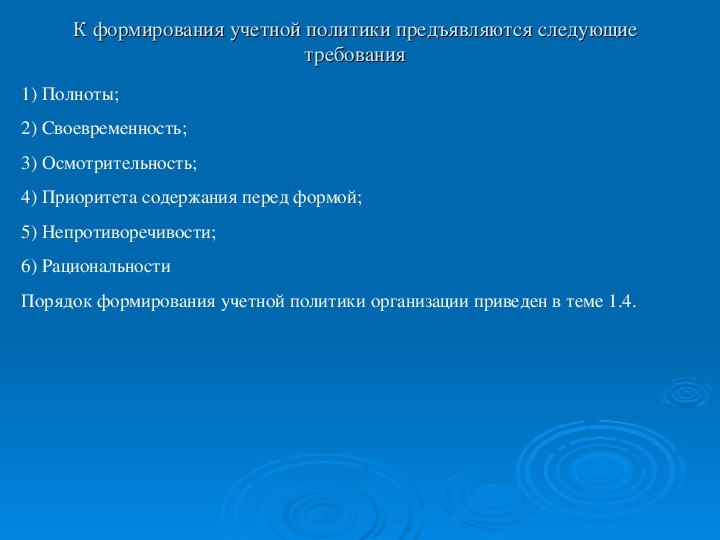

К формирования учетной политики предъявляются следующие

К формирования учетной политики предъявляются следующие

требования

требования

1) Полноты;

2) Своевременность;

3) Осмотрительность;

4) Приоритета содержания перед формой;

5) Непротиворечивости;

6) Рациональности

Порядок формирования учетной политики организации приведен в теме 1.4.

Бухгалтерский баланс и отчет о прибылях и убытках

Бухгалтерский баланс и отчет о прибылях и убытках

Бухгалтерский баланс – это способ обобщения отражения и группировки в

денежной оценке имущества и обязательств организации на определенную дату.

Баланс является отчетным документом и составляется на последний календарный

день отчетного периода.

Бухгалтерский баланс включает в себя две части, одна из которых называется

активом, а другая – пассивом.

Активы – это то, чем организация владеет. В активе баланса отражается

имущество и обязательства организации. Имущество и обязательства

организации включают в себя основные средства, нематериальные активы,

капитальные вложения, финансовые вложения, материально производственные

запасы, денежные средства, дебиторскую задолженность.

Пассив – это то, что организация должна. В пассиве баланса показывается

источники имущества и обязательств организации. Источники имущества и

обязательств включают в себя собственное имущество и обязательства

организации (уставный капитал, добавочный капитал, и др.) и заемные

имущество и обязательства (долгосрочные и краткосрочные кредиты банка,

другие заемные средства, кредиторскую задолженность).

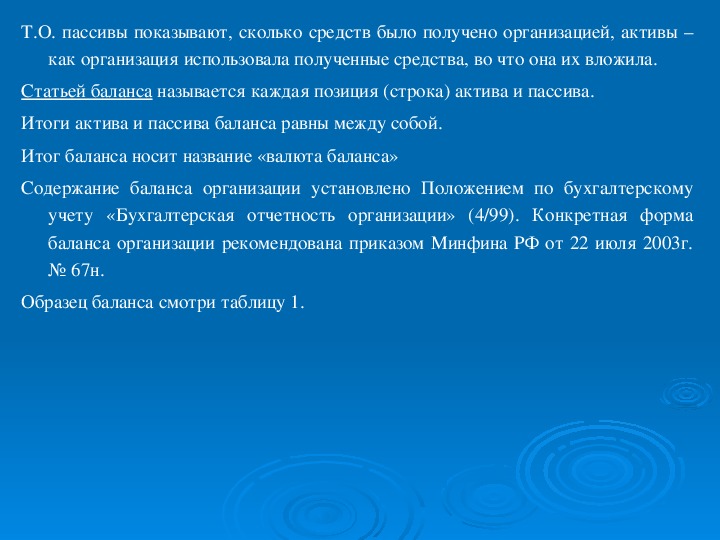

Т.О. пассивы показывают, сколько средств было получено организацией, активы –

как организация использовала полученные средства, во что она их вложила.

Статьей баланса называется каждая позиция (строка) актива и пассива.

Итоги актива и пассива баланса равны между собой.

Итог баланса носит название «валюта баланса»

Содержание баланса организации установлено Положением по бухгалтерскому

учету «Бухгалтерская отчетность организации» (4/99). Конкретная форма

баланса организации рекомендована приказом Минфина РФ от 22 июля 2003г.

№ 67н.

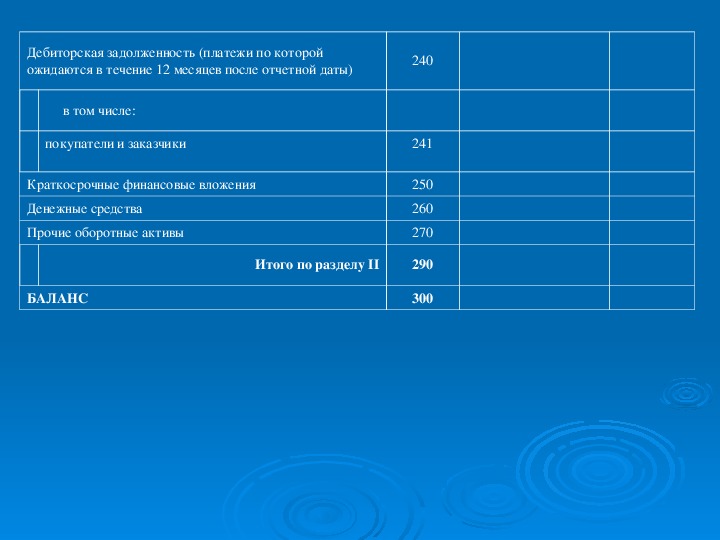

Образец баланса смотри таблицу 1.

Бухгалтерский баланс

Бухгалтерский баланс

Код

На начало отчетного

Таблица 1.

Таблица 1.

На конец

отчетн

ого

период

а

4

года

3

АКТИВ

1

I. Внеоборотные активы

Нематериальные активы

Основные средства

Незавершенное строительство

Доходные вложения в материальные ценности

Долгосрочные финансовые вложения

Отложенные налоговые активы

Прочие внеоборотные активы

Итого по разделу I

пока

зател

я

2

110

120

130

135

140

145

150

190

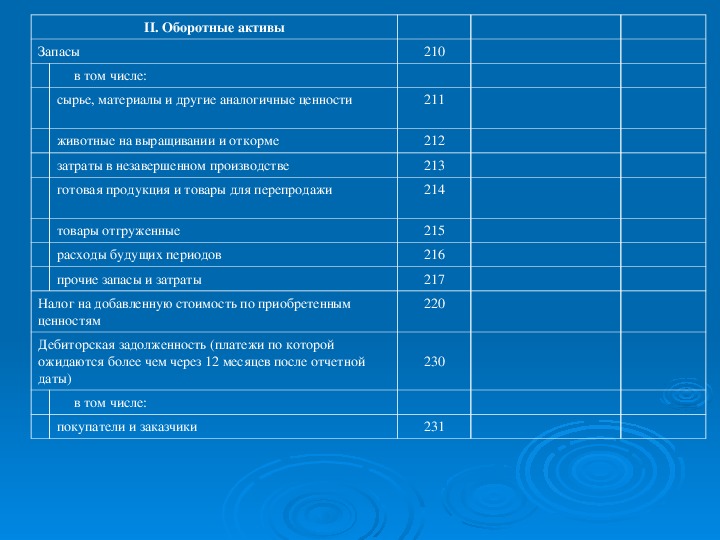

II. Оборотные активы

Запасы

в том числе:

сырье, материалы и другие аналогичные ценности

животные на выращивании и откорме

затраты в незавершенном производстве

готовая продукция и товары для перепродажи

товары отгруженные

расходы будущих периодов

прочие запасы и затраты

Налог на добавленную стоимость по приобретенным

ценностям

Дебиторская задолженность (платежи по которой

ожидаются более чем через 12 месяцев после отчетной

даты)

в том числе:

покупатели и заказчики

210

211

212

213

214

215

216

217

220

230

231

Дебиторская задолженность (платежи по которой

ожидаются в течение 12 месяцев после отчетной даты)

в том числе:

покупатели и заказчики

Краткосрочные финансовые вложения

Денежные средства

Прочие оборотные активы

БАЛАНС

Итого по разделу II

240

241

250

260

270

290

300

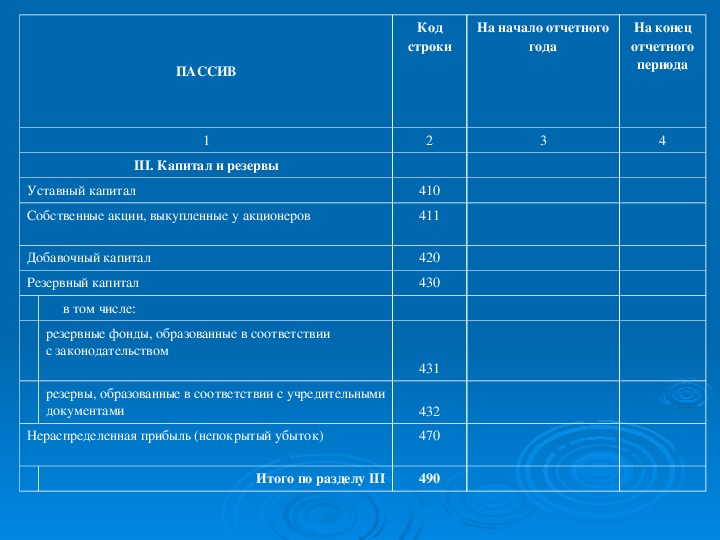

ПАССИВ

1

III. Капитал и резервы

Уставный капитал

Собственные акции, выкупленные у акционеров

Добавочный капитал

Резервный капитал

в том числе:

резервные фонды, образованные в соответствии

с законодательством

резервы, образованные в соответствии с учредительными

документами

Нераспределенная прибыль (непокрытый убыток)

Итого по разделу III

Код

строки

На начало отчетного

года

На конец

отчетного

периода

3

4

2

410

411

420

430

431

432

470

490

IV. Долгосрочные обязательства

Займы и кредиты

Отложенные налоговые обязательства

Прочие долгосрочные обязательства

Итого по разделу IV

V. Краткосрочные обязательства

Займы и кредиты

Кредиторская задолженность

в том числе:

поставщики и подрядчики

задолженность перед персоналом организации

задолженность перед государственными

внебюджетными фондами

задолженность по налогам и сборам

прочие кредиторы

Задолженность участникам (учредителям) по выплате

доходов

Доходы будущих периодов

Резервы предстоящих расходов

Прочие краткосрочные обязательства

БАЛАНС

Итого по разделу V

510

515

520

590

610

620

621

622

623

624

625

630

640

650

660

690

700

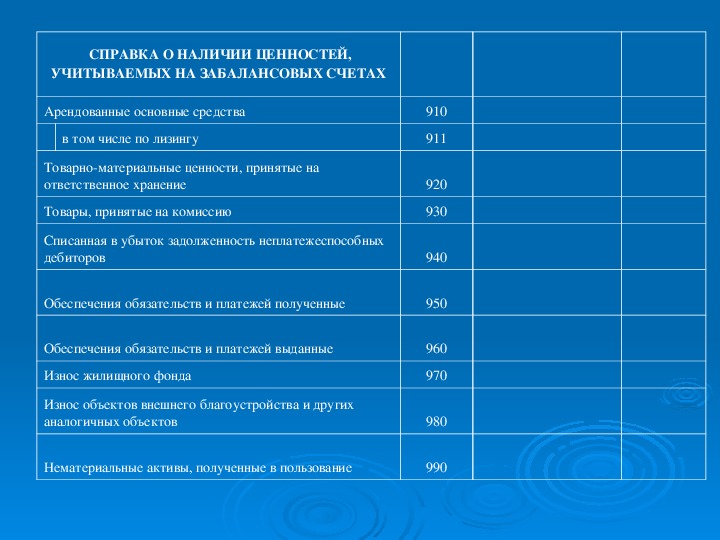

СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ,

УЧИТЫВАЕМЫХ НА ЗАБАЛАНСОВЫХ СЧЕТАХ

Арендованные основные средства

в том числе по лизингу

Товарноматериальные ценности, принятые на

ответственное хранение

Товары, принятые на комиссию

Списанная в убыток задолженность неплатежеспособных

дебиторов

Обеспечения обязательств и платежей полученные

Обеспечения обязательств и платежей выданные

Износ жилищного фонда

Износ объектов внешнего благоустройства и других

аналогичных объектов

Нематериальные активы, полученные в пользование

910

911

920

930

940

950

960

970

980

990

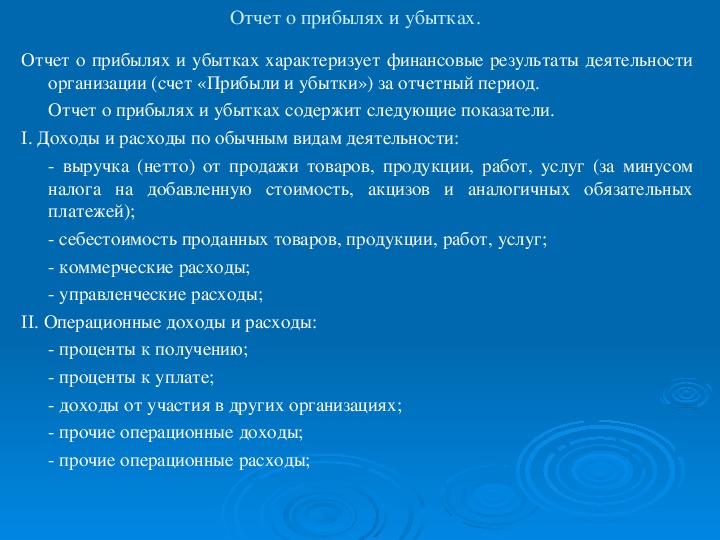

Отчет о прибылях и убытках.

Отчет о прибылях и убытках характеризует финансовые результаты деятельности

организации (счет «Прибыли и убытки») за отчетный период.

Отчет о прибылях и убытках содержит следующие показатели.

I. Доходы и расходы по обычным видам деятельности:

выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом

налога на добавленную стоимость, акцизов и аналогичных обязательных

платежей);

себестоимость проданных товаров, продукции, работ, услуг;

коммерческие расходы;

управленческие расходы;

II. Операционные доходы и расходы:

проценты к получению;

проценты к уплате;

доходы от участия в других организациях;

прочие операционные доходы;

прочие операционные расходы;

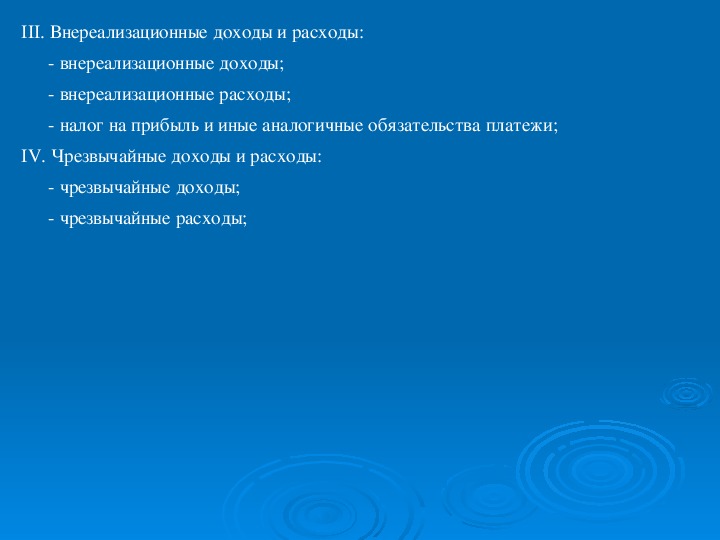

III. Внереализационные доходы и расходы:

внереализационные доходы;

внереализационные расходы;

налог на прибыль и иные аналогичные обязательства платежи;

IV. Чрезвычайные доходы и расходы:

чрезвычайные доходы;

чрезвычайные расходы;

Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета – это способ группировки и текущего отражения

– это способ группировки и текущего отражения

изменений, происходящих в имуществе и обязательствах организации.

изменений, происходящих в имуществе и обязательствах организации.

Счета позволяют получать сведения о движении имущества и обязательств для

Счета позволяют получать сведения о движении имущества и обязательств для

управления хозяйственными процессами и осуществления контроля.

управления хозяйственными процессами и осуществления контроля.

Отражение операций на счетах ведется в денежном измерители, а в необходимых

Отражение операций на счетах ведется в денежном измерители, а в необходимых

случаях – в натуральном – и трудовом измерители.

случаях – в натуральном – и трудовом измерители.

Все изменения, происходящие с имуществом и обязательствами, предоставляют

Все изменения, происходящие с имуществом и обязательствами, предоставляют

собой либо их увеличение, либо уменьшение. С целью раздельного учета

собой либо их увеличение, либо уменьшение. С целью раздельного учета

увеличения и уменьшения объекта учета делится на две части: левая – дебет

увеличения и уменьшения объекта учета делится на две части: левая – дебет

(Дт); правая – кредит (Кт).

(Дт); правая – кредит (Кт).

Физический счет представляет собой двустороннюю таблицу (карточка, книга,

Физический счет представляет собой двустороннюю таблицу (карточка, книга,

свободный лист).

свободный лист).

Дт

Номер и наименование счета

Кт

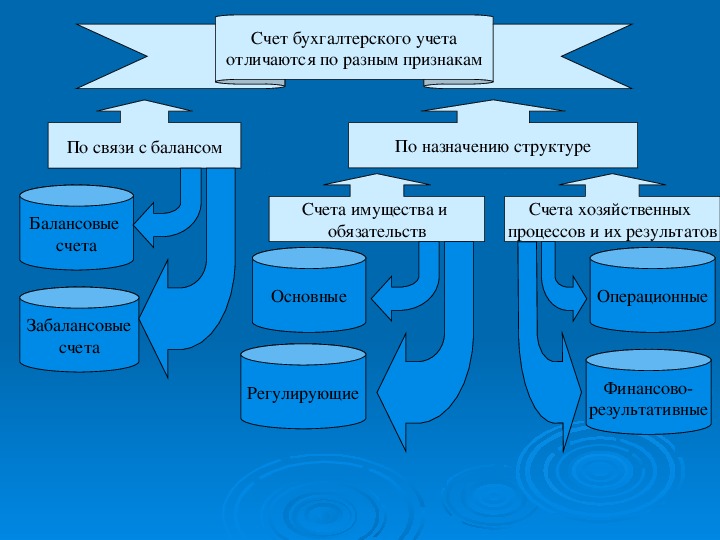

Счет бухгалтерского учета

отличаются по разным признакам

По связи с балансом

По назначению структуре

Балансовые

счета

Забалансовые

счета

Счета имущества и

обязательств

Счета хозяйственных

процессов и их результатов

Основные

Операционные

Регулирующие

Финансово

результативные

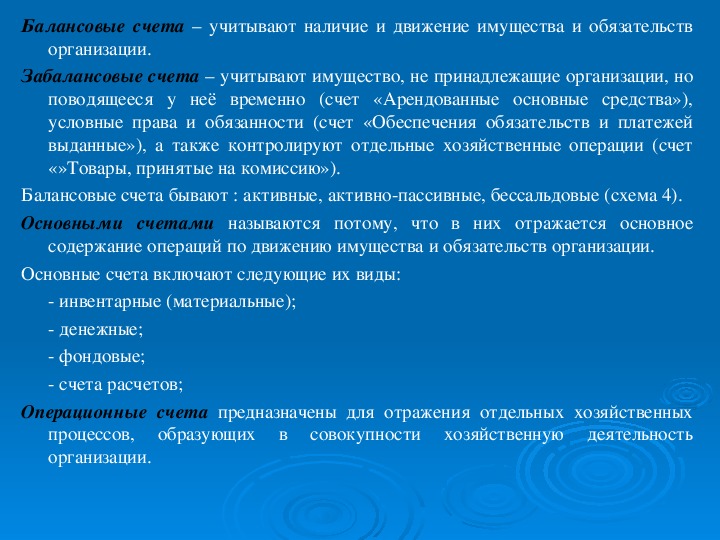

Балансовые счета – учитывают наличие и движение имущества и обязательств

организации.

Забалансовые счета – учитывают имущество, не принадлежащие организации, но

поводящееся у неё временно (счет «Арендованные основные средства»),

условные права и обязанности (счет «Обеспечения обязательств и платежей

выданные»), а также контролируют отдельные хозяйственные операции (счет

«»Товары, принятые на комиссию»).

Балансовые счета бывают : активные, активнопассивные, бессальдовые (схема 4).

Основными счетами называются потому, что в них отражается основное

содержание операций по движению имущества и обязательств организации.

Основные счета включают следующие их виды:

инвентарные (материальные);

денежные;

фондовые;

счета расчетов;

Операционные счета предназначены для отражения отдельных хозяйственных

совокупности хозяйственную деятельность

в

процессов, образующих

организации.

Операционные счета включают следующие их виды:

собирательно – распорядительные;

калькуляционные;

отчетно–распределительные;

операционнорезультатные;

Финансоворезультатные счета предназначены для отражения конечного

результата хозяйственной деятельности организации (прибыли и убытки).

Сальдо могут иметь дебетовое или кредитовое. Примеров является счет

«Прибыли и убытки».

В соответствии с приказом Министерства финансов РФ от 31 октября 2000 г. №

94н на территории России используется единый План счетов бухгалтерского

учета финансовохозяйственной деятельности организации.

Учетный процесс ведения счетов включает ряд процедур: открытие счетов, записи

в них хозяйственных операций, закрытие счетов.

При открытии счета в него записывается начальное сальдо: на активных счетах – в

дебет, на пассивных – в кредит.

Записи хозяйственных операций на счетах производится взаимосвязано. При

регистрации хозяйственных операций на счетах каждая операция записывается в

одной и той же сумме дважды: по дебету одного и кредиту другого счета. Такой

принцип носит название двойной записи.

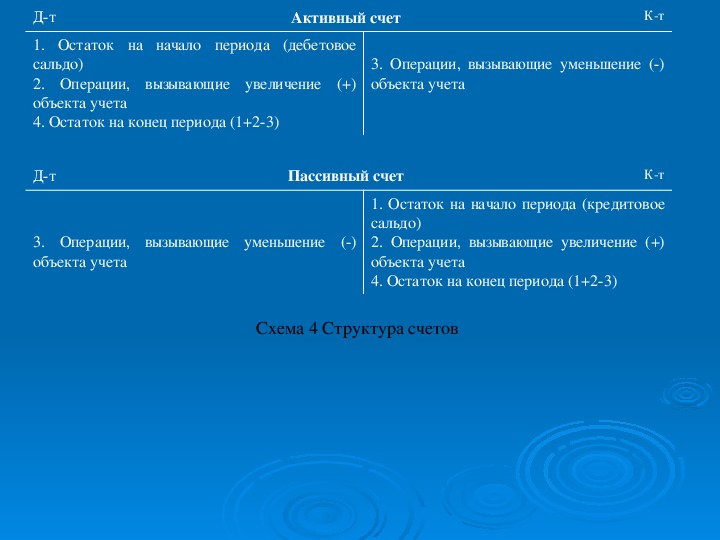

Активный счет

Кт

Дт

1. Остаток на начало периода (дебетовое

сальдо)

2. Операции, вызывающие увеличение

объекта учета

4. Остаток на конец периода (1+23)

(+)

3. Операции, вызывающие уменьшение ()

объекта учета

Дт

Пассивный счет

Кт

3. Операции, вызывающие уменьшение

объекта учета

()

1. Остаток на начало периода (кредитовое

сальдо)

2. Операции, вызывающие увеличение (+)

объекта учета

4. Остаток на конец периода (1+23)

Схема 4 Структура счетов

Счета, между

которыми

устанавливается

взаимосвязь,

называется

корреспондирующими.

Бухгалтерская проводка – это запись наименования дебетуемого, кредитуемого

счетов и суммы хозяйственных операций.

Установленные в плане счетов счета бухгалтерского учета первого и второго

порядка предназначены для обобщенного учета объектов и носят название

синтетические счета. Они ведутся только в денежном выражении.

Для оперативного управления производством и его функционирования

необходимы детальные сведения о каждом объекте учета. Для этих целей в

системе бухгалтерского учета параллельно с синтетическими счетами ведутся

счета детального учета объектов, которые называются аналитическими

счетами.

На счетах бухгалтерского учета регистрируется изменения в объектах учета,

которые произошли в результате хозяйственных операций. Для обобщения всех

изменений в целом по организации и проверки правильности ведения учета

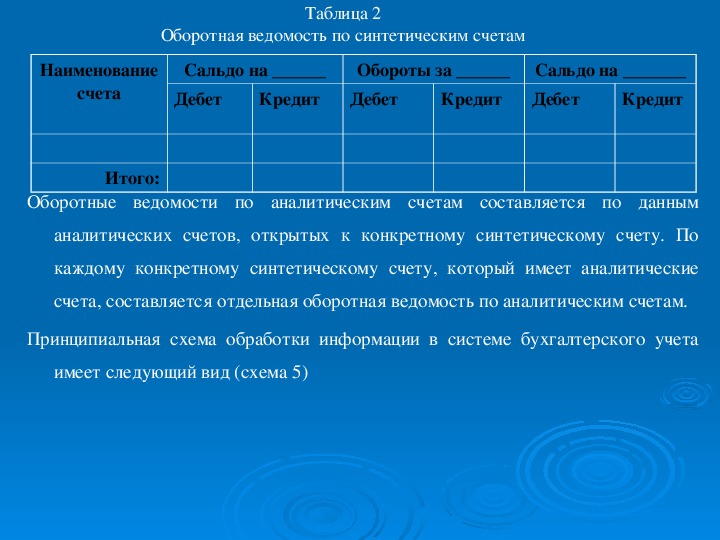

составляется оборотные ведомости.

Оборотная ведомость – это свод сальдо и оборотов по всем счетам. (смотри

таблицу 2).

Оборотные ведомости составляются как по синтетическим и аналитическим

счетам.

Оборотная ведомость по синтетическим счетам

Таблица 2

Наименование

счета

Сальдо на ______

Кредит

Дебет

Обороты за ______ Сальдо на _______

Кредит

Дебет

Кредит

Дебет

Итого:

Оборотные ведомости по аналитическим счетам составляется по данным

аналитических счетов, открытых к конкретному синтетическому счету. По

каждому конкретному синтетическому счету, который имеет аналитические

счета, составляется отдельная оборотная ведомость по аналитическим счетам.

Принципиальная схема обработки информации в системе бухгалтерского учета

имеет следующий вид (схема 5)

Первичные документы

Запись информации с первичных

документов на синтетические

счета бухгалтерского учета

первого или второго порядка

Запись информации с первичных

документов на счета

аналитического учета

Составление оборотной ведомости

по счетам синтетического учета

Составление оборотной ведомости

по счетам аналитического учета

Составление баланса и отчетности

Документирование и документооборот организации

Документирование – это способ оформления хозяйственных операций.

Документирование хозяйственных операций определено Федеральным законом «О

бухгалтерском учете», Положением по ведению бухгалтерского учета и

бухгалтерской отчетности в Российской Федерации.

Порядок создания, принятия и отражения в бухгалтерском учете, а также хранения

первичных документов регламентируется Положением о документах и

документообороте в бухгалтерском учете.

По назначению первичные документы подразделяются на:

Организационно

распорядительные

Документы бухгалтерского

оформления

Комбинированные

Оправдательные

Организационно – распорядительные документы содержат

здания или

разрешение на проведение операции. К ним относятся приказы, распоряжения,

указания, доверенности

ит.п. Состав и требования к оформлению

организационнораспорядительных документов определяется Госстандартом

России. Информация, содержащаяся в этих документах, не отражается в

учетных регистрах.

Оправдательные документы подтверждают факт совершения операции. К ним

относят накладные, требованиянакладные, приходные ордера, акты приемки, и

т.п. Информация содержащиеся в них заносится в учетные регистры.

Комбинированные документы сочетают в себе признаки разрешительных и

оправдательных документов, например расходный кассовый ордер, платежная

ведомость и т.п.

Документы бухгалтерского оформления

заполняются бухгалтером. Это

различные расчеты, справки. Информация данных документов также заносится

в учетные регистры.

Внесение исправлений в кассовые и банковские документы не допускается.

В остальные первичные документы исправления могут вносится лишь по

согласованию с лицами, составившими и подписанными эти документы, что

должно быть подтверждено подписями тех же лиц с указанием даты внесения

исправлений (ошибка зачеркивается тонкой чертой, над ней надписывается

правильная запись и оговаривается исправление).

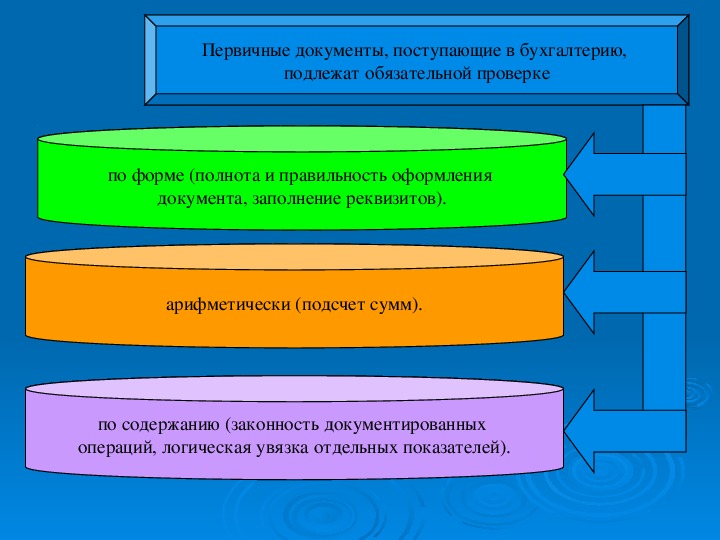

Первичные документы, поступающие в бухгалтерию,

подлежат обязательной проверке

по форме (полнота и правильность оформления

документа, заполнение реквизитов).

арифметически (подсчет сумм).

по содержанию (законность документированных

операций, логическая увязка отдельных показателей).

Для сдачи в архив документы подбираются в хронологическом порядке,

комплектуются, переплетаются и подшиваются в папки. Сдача документов в

архив сопровождается справкой.

Изъятие первичных документов, учетных регистров, отчетных документов у

организации может производится органами дознания, предварительного

следствия, прокуратуры, судами, налоговыми инспекциями и налоговой

полицией на основании постановлений этих органов в соответствии с

действующим законодательством.

Изыматься могут все документы, за исключением содержащих сведения,

составляющие государственную тайну.

Изъятие документов производится на основании письменного мотивированного

постановления должностного лица организации, которая производит изъятие.

Изъятие производится в присутствии должностных лиц организации. Изъятие

оформляется протоколом, копия которого

вручается под расписку

соответствующему должностному лицу организации.

В случае пропажи или гибели документов приказом руководителя организации

назначается комиссия по расследованию причин пропажи или гибели, в которую

при необходимости приглашаются представители следственных органов,

охраны, пожарного надзора. Результаты работы комиссии оформляются актом,

утвержденным руководителем.

Инвентаризация имущества и обязательств организации

Инвентаризация – это проверка фактического наличия имущества и обязательств

организации с целью обеспечения достоверности данных бухгалтерского учета и

отчетности. Инвентаризация

определена

Федеральным законом «О бухгалтерском учете», Положением по ведению

бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

обязательств

имущества

и

Порядок

проведения

инвентаризации

регламентируется Методическими

указаниями по инвентаризации имущества и финансовых обязательств.

Количество инвентаризации в отчетном году, даты их проведения, перечень

имущества и обязательств, проверяемых при каждой из них, устанавливается

руководителем организации, роме случаев, когда проведение инвентаризации

обязательно.

Проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе, продажи, а также при

преобразовании государственного или муниципального унитарного предприятия

перед составление годовой бухгалтерской отчетности, кроме имущества,

инвентаризации которого проводилась не ранее 1 октября отчетного года;

при смене материально ответственных лиц:

при выявлении фактов хищения, злоупотребления или порчи имущества

в случае стихийного бедствия или других чрезвычайных ситуаций, вызванных

экспериментальными условиями

при реорганизации или ликвидации организации

в других случаях предусмотренных законодательством РФ

Для проведения инвентаризации приказом руководителя создается постоянно

действующая

включается

представители администрации, работники бухгалтерии, другие специалисты. В

состав комиссии можно включать представителей внутреннего аудита

организации, независимых аудиторских организаций.

инвентаризационная

которую

комиссия,

в

Инвентаризация ценностей производится по их местонахождению и по материально

ответственным лицам, на хранении у которых эти ценности находятся и с

которыми заключены договоры о материальной ответственности.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в

описях по номенклатуре и в единицах измерения, принятых в учете. На каждой

странице описи указывают прописью число порядковых номеров материальных

ценностей и общий итог количества в натуральных показателях, записанных по

данной странице, вне зависимости от того, в каких единицах измерения (штуках,

килограммах, метрах и т.д.) эти ценности показаны.

Полученные данные инвентаризации затем сравнивают с данными бухгалтерского

учета. По имуществу, при инвентаризации которого выявлены отклонения от

учетных данных, составляются сличительные ведомости.

Результаты инвентаризации оформляются актами инвентаризации по формам,

утвержденным приказом Госкомстата России от 18 августа 1998 г. №88, и

отражается в учете того месяца, в котором была закончена инвентаризация, а

при годовой инвентаризации – в годовом бухгалтерском отчете.

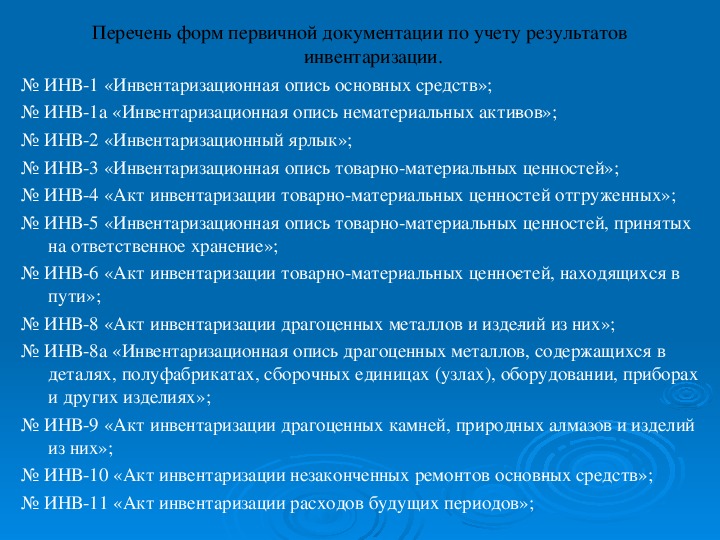

Перечень форм первичной документации по учету результатов

инвентаризации.

№ ИНВ1 «Инвентаризационная опись основных средств»;

№ ИНВ1а «Инвентаризационная опись нематериальных активов»;

№ ИНВ2 «Инвентаризационный ярлык»;

№ ИНВ3 «Инвентаризационная опись товарноматериальных ценностей»;

№ ИНВ4 «Акт инвентаризации товарноматериальных ценностей отгруженных»;

№ ИНВ5 «Инвентаризационная опись товарноматериальных ценностей, принятых

на ответственное хранение»;

№ ИНВ6 «Акт инвентаризации товарноматериальных ценностей, находящихся в

пути»;

№ ИНВ8 «Акт инвентаризации драгоценных металлов и изделий из них»;

№ ИНВ8а «Инвентаризационная опись драгоценных металлов, содержащихся в

деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах

и других изделиях»;

№ ИНВ9 «Акт инвентаризации драгоценных камней, природных алмазов и изделий

из них»;

№ ИНВ10 «Акт инвентаризации незаконченных ремонтов основных средств»;

№ ИНВ11 «Акт инвентаризации расходов будущих периодов»;

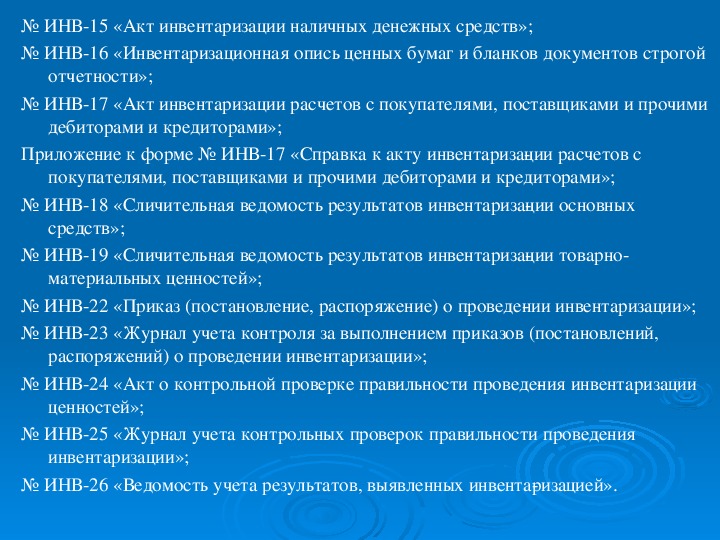

№ ИНВ15 «Акт инвентаризации наличных денежных средств»;

№ ИНВ16 «Инвентаризационная опись ценных бумаг и бланков документов строгой

отчетности»;

№ ИНВ17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими

дебиторами и кредиторами»;

Приложение к форме № ИНВ17 «Справка к акту инвентаризации расчетов с

покупателями, поставщиками и прочими дебиторами и кредиторами»;

№ ИНВ18 «Сличительная ведомость результатов инвентаризации основных

средств»;

№ ИНВ19 «Сличительная ведомость результатов инвентаризации товарно

материальных ценностей»;

№ ИНВ22 «Приказ (постановление, распоряжение) о проведении инвентаризации»;

№ ИНВ23 «Журнал учета контроля за выполнением приказов (постановлений,

распоряжений) о проведении инвентаризации»;

№ ИНВ24 «Акт о контрольной проверке правильности проведения инвентаризации

ценностей»;

№ ИНВ25 «Журнал учета контрольных проверок правильности проведения

инвентаризации»;

№ ИНВ26 «Ведомость учета результатов, выявленных инвентаризацией».

Оценка

Стоимостная оценка имущественного комплекса требует применения денежного

измерителя для обобщения информации о разнородных объектах бухгалтерского

учета. Реализуются эти возможности бухгалтерского учета при помощи оценки и

калькуляции.

Оценка — это способ денежного (стоимостного) выражения активов, обязательств,

капитала, доходов и расходов.

В зависимости от целей оценки имущественный комплекс оценивается по рыночной

и нерыночной стоимости, т.е. стоимости, отличающейся от рыночной.

Рыночная стоимость есть расчетная величина, равная сумме, определенной при

предполагаемом переходе имущества на дату оценки в результате коммерческой

сделки между добровольным покупателем и добровольным продавцом после

адекватного маркетинга; при этом предполагается, что каждая из сторон

действовала компетентно, расчетливо и без принуждения.

Каждый элемент понятия рыночной стоимости имеет определенное толкование.

Таким образом, рыночная стоимость — это та денежная величина, которую можно

получить за объект продажи, оцененный на определенную дату, если он будет

продаваться на открытом рынке, при условии требований, указанных в

определении рыночной стоимости.

Рыночная стоимость имущественного комплекса согласно стандартам оценочной

деятельности основывается на использовании затратного метода, метода

сравнения продаж и метода капитализированного дохода (дисконтированного

наличного потока).

Затратный метод — совокупность методов оценки стоимости объекта оценки,

основанных на определении затрат, необходимых для восстановления либо

замещения объекта оценки, с учетом его износа.

Метод сравнения продаж — совокупность методов оценки стоимости объекта

оценки, основанных на сравнении объекта оценки с аналогичными объектами, в

отношении которых имеется информация о ценах сделок с ними опирается на

рыночные наблюдения, исходит из анализа рыночных оценок затрат и износа.

Метод капитализации дохода, или метод дисконтированного наличного потока,

— совокупность методов оценки стоимости объекта оценки, основанных на

определении ожидаемых доходов от объекта оценки.

Выбор метода оценки зависит от доступности информации, особенностей рынка и

специфики самого оцениваемого объекта.

Нерыночная стоимость — оценка активов, базой стоимости которых является

нерыночный аспект полезности объекта продажи, с использованием различных

подходов, основанных на стоимости действующей организации, специальной

стоимости, стоимости при вынужденной продаже, утилизационной стоимости,

чистой

стоимости,

переоцениваемой стоимости, восстанавливаемой стоимости, справедливой

(объективной) стоимости, инвестиционной стоимости, страховой стоимости,

облагаемой

восстановительной

стоимости.

амортизируемой

реализации

стоимости

активов,

стоимости,

ликвидационной

стоимости,

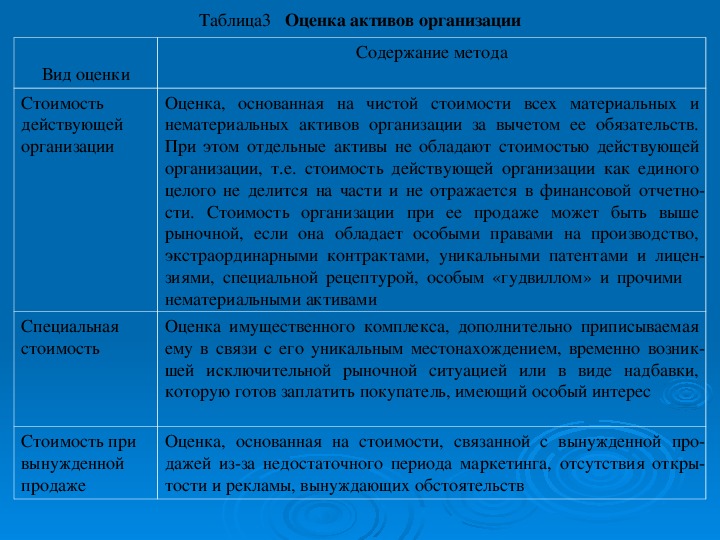

Вид оценки

Стоимость

действующей

организации

Специальная

стоимость

Таблица3 Оценка активов организации

Содержание метода

Оценка, основанная на чистой стоимости всех материальных и

нематериальных активов организации за вычетом ее обязательств.

При этом отдельные активы не обладают стоимостью действующей

организации, т.е. стоимость действующей организации как единого

целого не делится на части и не отражается в финансовой отчетно

сти. Стоимость организации при ее продаже может быть выше

рыночной, если она обладает особыми правами на производство,

экстраординарными контрактами, уникальными патентами и лицен

зиями, специальной рецептурой, особым «гудвиллом» и прочими

нематериальными активами

Оценка имущественного комплекса, дополнительно приписываемая

ему в связи с его уникальным местонахождением, временно возник

шей исключительной рыночной ситуацией или в виде надбавки,

которую готов заплатить покупатель, имеющий особый интерес

Стоимость при

вынужденной

продаже

Оценка, основанная на стоимости, связанной с вынужденной про

дажей изза недостаточного периода маркетинга, отсутствия откры

тости и рекламы, вынуждающих обстоятельств

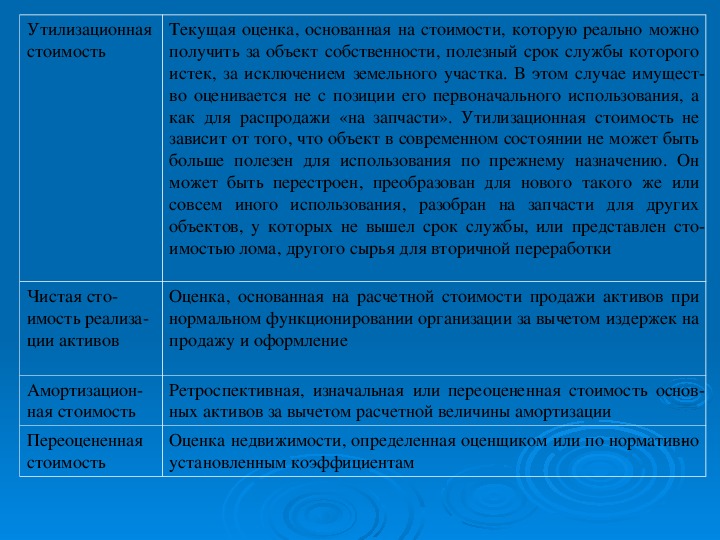

Утилизационная

стоимость

Текущая оценка, основанная на стоимости, которую реально можно

получить за объект собственности, полезный срок службы которого

истек, за исключением земельного участка. В этом случае имущест

во оценивается не с позиции его первоначального использования, а

как для распродажи «на запчасти». Утилизационная стоимость не

зависит от того, что объект в современном состоянии не может быть

больше полезен для использования по прежнему назначению. Он

может быть перестроен, преобразован для нового такого же или

совсем иного использования, разобран на запчасти для других

объектов, у которых не вышел срок службы, или представлен сто

имостью лома, другого сырья для вторичной переработки

Чистая сто

имость реализа

ции активов

Оценка, основанная на расчетной стоимости продажи активов при

нормальном функционировании организации за вычетом издержек на

продажу и оформление

Амортизацион

ная стоимость

Переоцененная

стоимость

Ретроспективная, изначальная или переоцененная стоимость основ

ных активов за вычетом расчетной величины амортизации

Оценка недвижимости, определенная оценщиком или по нормативно

установленным коэффициентам

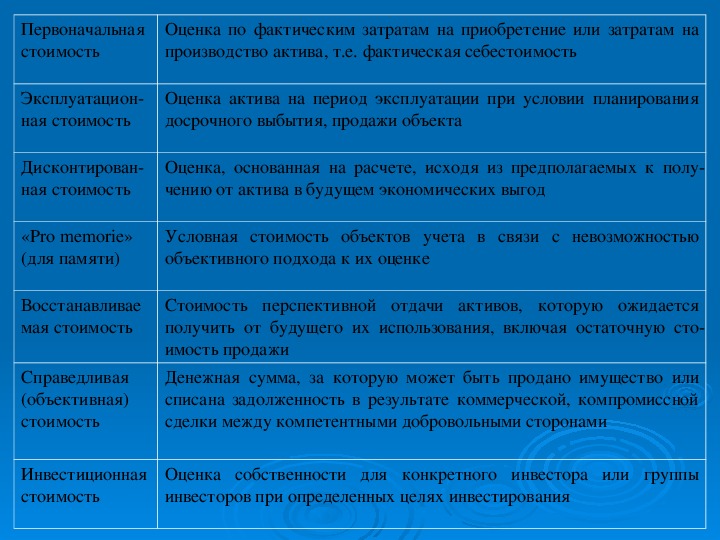

Первоначальная

стоимость

Оценка по фактическим затратам на приобретение или затратам на

производство актива, т.е. фактическая себестоимость

Эксплуатацион

ная стоимость

Оценка актива на период эксплуатации при условии планирования

досрочного выбытия, продажи объекта

Дисконтирован

ная стоимость

Оценка, основанная на расчете, исходя из предполагаемых к полу

чению от актива в будущем экономических выгод

«Pro memorie»

(для памяти)

Условная стоимость объектов учета в связи с невозможностью

объективного подхода к их оценке

Восстанавливае

мая стоимость

Справедливая

(объективная)

стоимость

Стоимость перспективной отдачи активов, которую ожидается

получить от будущего их использования, включая остаточную сто

имость продажи

Денежная сумма, за которую может быть продано имущество или

списана задолженность в результате коммерческой, компромиссной

сделки между компетентными добровольными сторонами

Инвестиционная

стоимость

Оценка собственности для конкретного инвестора или группы

инвесторов при определенных целях инвестирования

Страховая

стоимость

Облагаемая

стоимость

Оценка, основанная на условиях страхового контракта или полиса

Стоимость имущественного комплекса, используемого в качестве

базы для налогообложения, рассчитанная на основе соответству

ющих нормативных документов

Ликвидационная

стоимость или

стоимость при

вынужденной

продаже

Эффективная

стоимость

Расчетная величина стоимости имущества, которая может быть

реально получена от его продажи в сроки, слишком короткие для

проведения адекватного маркетинга с целью определения рыночной

стоимости. Продажа может быть обусловлена отсутствием доброй

воли продавца и покупателя или информированностью покупателя о

затруднениях продавца

Стоимость активов с точки зрения их владельца, равная большей из

двух величин: потребительной стоимости активов для данного

владельца и стоимости их реализации

Амортизируема

я стоимость

Величина, которую планируется распределить за предполагаемый

срок эксплуатации актива в организации

Восстановитель

ная стоимость

Оценка активов, определяемая путем индексации или прямого

пересчета по документально подтвержденным рыночным ценам или

посредством пересчета

неденежных

определения

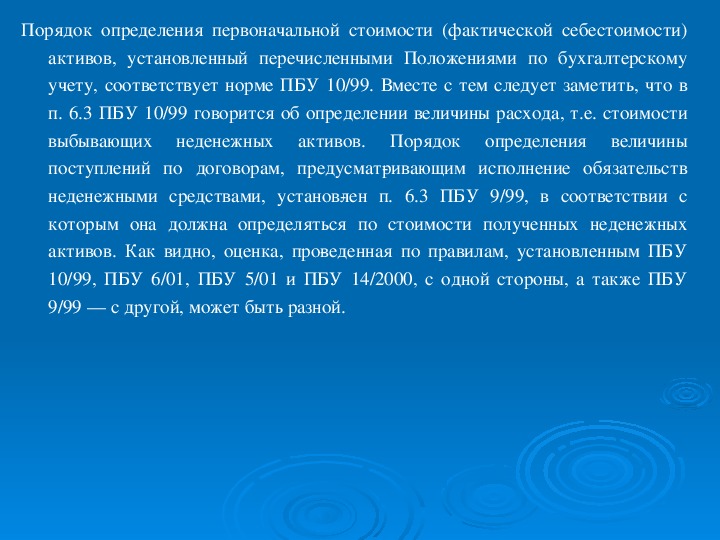

Порядок определения первоначальной стоимости (фактической себестоимости)

активов, установленный перечисленными Положениями по бухгалтерскому

учету, соответствует норме ПБУ 10/99. Вместе с тем следует заметить, что в

п. 6.3 ПБУ 10/99 говорится об определении величины расхода, т.е. стоимости

выбывающих

величины

поступлений по договорам, предусматривающим исполнение обязательств

неденежными средствами, установлен п. 6.3 ПБУ 9/99, в соответствии с

которым она должна определяться по стоимости полученных неденежных

активов. Как видно, оценка, проведенная по правилам, установленным ПБУ

10/99, ПБУ 6/01, ПБУ 5/01 и ПБУ 14/2000, с одной стороны, а также ПБУ

9/99 — с другой, может быть разной.

активов. Порядок

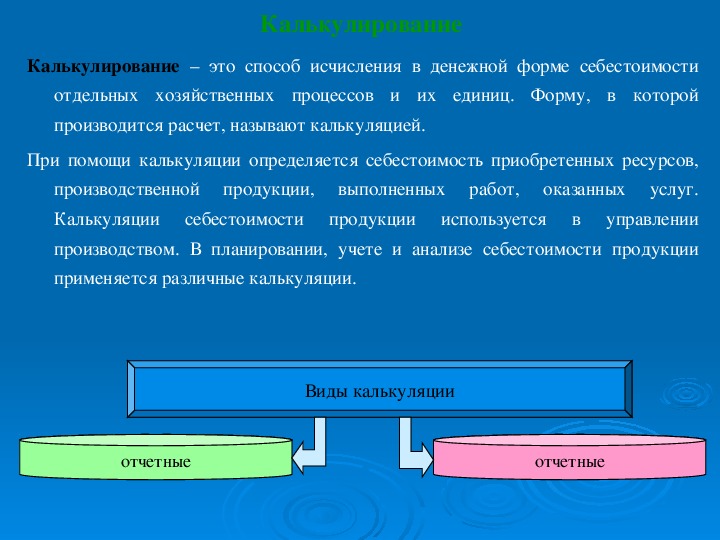

Калькулирование

Калькулирование – это способ исчисления в денежной форме себестоимости

отдельных хозяйственных процессов и их единиц. Форму, в которой

производится расчет, называют калькуляцией.

При помощи калькуляции определяется себестоимость приобретенных ресурсов,

производственной продукции,

выполненных работ, оказанных услуг.

Калькуляции

себестоимости

продукции

управлении

производством. В планировании, учете и анализе себестоимости продукции

применяется различные калькуляции.

используется

в

Виды калькуляции

отчетные

отчетные

Предварительные калькуляции составляются до момента выпуска продукции , и

бывают плановыми, нормативными и др. Плановая калькуляция представляет

собой расчет себестоимости единицы продукции исходя из средних норм на

отчетный (год, квартал). Составление плановых калькуляций позволяет реально

оценить все возможные затраты на различные виды продукции и сделать выбор

наиболее рентабельных из них.

Нормативная калькуляция определяет себестоимость единицы продукции по

действующим технологическим нормам на определенную дату.