Поделиться

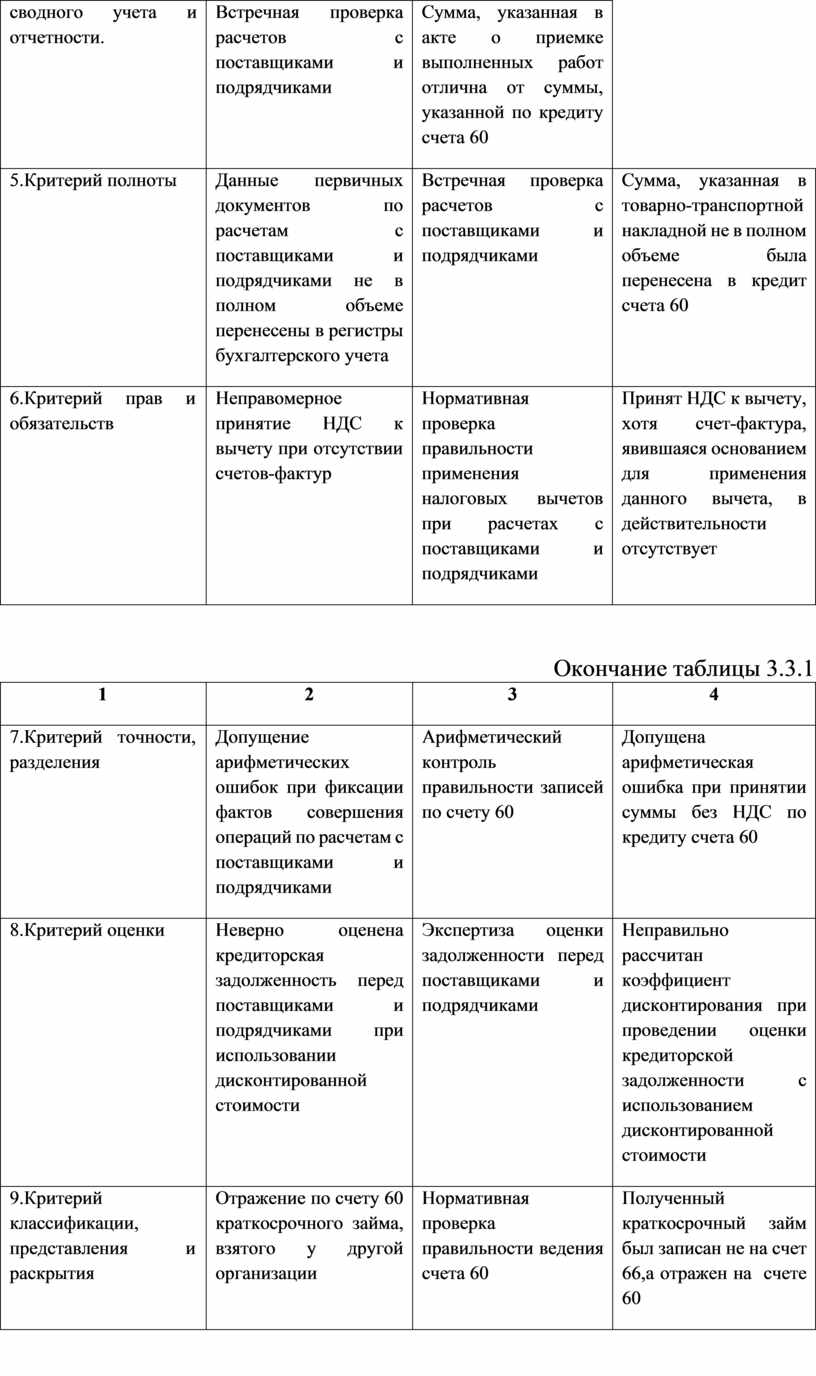

Типичные искажения учетной и отчетной информации целесообразно представить в следующем виде (табл. 3.3.1).

Таблица 3.3.1

Типы и виды искажений учетной и отчетной информации

|

Критерии достоверности бухгалтерской отчетности |

Типы искажений |

Процедуры аудита |

Виды искажений |

|

1 |

2 |

3 |

4 |

|

1.Критерий прав и обязательств |

Отсутствуют договоры на поставку товаров, возмездное оказание услуг |

Нормативная проверка оснований возникновения расчетов с поставщиками и подрядчиками |

Отсутствует договор на поставку товаров |

|

2.Критерий полноты |

Хозяйственные операции были зарегистрированы в первичных документах неунифицированной формы; отсутствовали реквизиты, придающие документу юридическую силу |

Синтаксическая (формальная) проверка первичных учетных документов |

В Расходном кассовом ордере отсутствует подпись руководителя |

|

3.Критерий возникновения и существования |

Кредиторская или дебиторская задолженность перед поставщиками и подрядчиками отсутствует, хоть и отражена в бухгалтерском учете |

Фактическая проверка-инвентаризация расчетов с поставщиками и подрядчиками |

Отражение по дебету счета 60 задолженности, которая, по результатам инвентаризации, оказалась фиктивной |

|

4.Критерий непротиворечивости |

Данные первичных документов не соответствуют данным аналитического, синтетического, сводного учета и отчетности. |

Встречная проверка расчетов с поставщиками и подрядчиками |

Сумма, указанная в акте о приемке выполненных работ отлична от суммы, указанной по кредиту счета 60 |

|

5.Критерий полноты |

Данные первичных документов по расчетам с поставщиками и подрядчиками не в полном объеме перенесены в регистры бухгалтерского учета |

Встречная проверка расчетов с поставщиками и подрядчиками |

Сумма, указанная в товарно-транспортной накладной не в полном объеме была перенесена в кредит счета 60 |

|

6.Критерий прав и обязательств |

Неправомерное принятие НДС к вычету при отсутствии счетов-фактур |

Нормативная проверка правильности применения налоговых вычетов при расчетах с поставщиками и подрядчиками |

Принят НДС к вычету, хотя счет-фактура, явившаяся основанием для применения данного вычета, в действительности отсутствует |

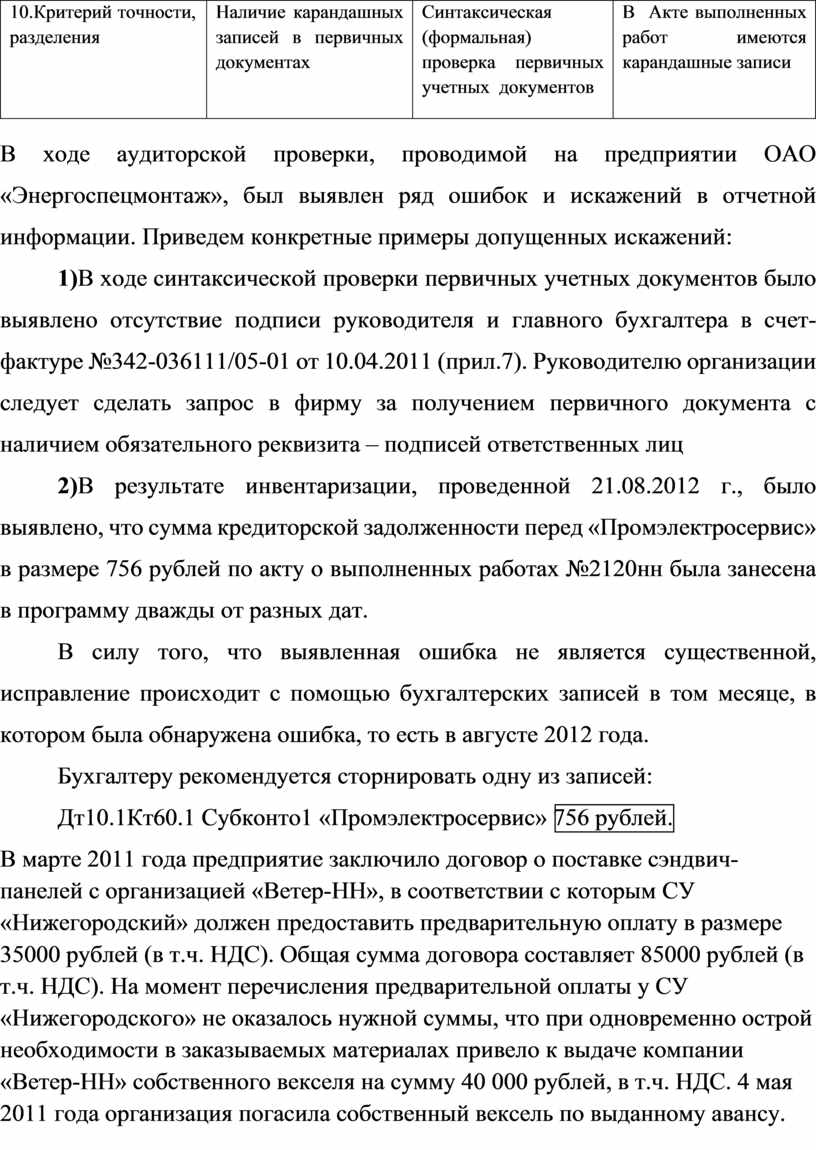

Окончание таблицы 3.3.1

|

1 |

2 |

3 |

4 |

|

7.Критерий точности, разделения |

Допущение арифметических ошибок при фиксации фактов совершения операций по расчетам с поставщиками и подрядчиками |

Арифметический контроль правильности записей по счету 60 |

Допущена арифметическая ошибка при принятии суммы без НДС по кредиту счета 60 |

|

8.Критерий оценки |

Неверно оценена кредиторская задолженность перед поставщиками и подрядчиками при использовании дисконтированной стоимости |

Экспертиза оценки задолженности перед поставщиками и подрядчиками |

Неправильно рассчитан коэффициент дисконтирования при проведении оценки кредиторской задолженности с использованием дисконтированной стоимости |

|

9.Критерий классификации, представления и раскрытия |

Отражение по счету 60 краткосрочного займа, взятого у другой организации |

Нормативная проверка правильности ведения счета 60 |

Полученный краткосрочный займ был записан не на счет 66,а отражен на счете 60 |

|

10.Критерий точности, разделения |

Наличие карандашных записей в первичных документах |

Синтаксическая (формальная) проверка первичных учетных документов |

В Акте выполненных работ имеются карандашные записи |

В ходе аудиторской проверки, проводимой на предприятии ОАО «Энергоспецмонтаж», был выявлен ряд ошибок и искажений в отчетной информации. Приведем конкретные примеры допущенных искажений:

1)В ходе синтаксической проверки первичных учетных документов было выявлено отсутствие подписи руководителя и главного бухгалтера в счет-фактуре №342-036111/05-01 от 10.04.2011 (прил.7). Руководителю организации следует сделать запрос в фирму за получением первичного документа с наличием обязательного реквизита – подписей ответственных лиц

2)В результате инвентаризации, проведенной 21.08.2012 г., было выявлено, что сумма кредиторской задолженности перед «Промэлектросервис» в размере 756 рублей по акту о выполненных работах №2120нн была занесена в программу дважды от разных дат.

В силу того, что выявленная ошибка не является существенной, исправление происходит с помощью бухгалтерских записей в том месяце, в котором была обнаружена ошибка, то есть в августе 2012 года.

Бухгалтеру рекомендуется сторнировать одну из записей:

![]() Дт10.1Кт60.1

Субконто1 «Промэлектросервис» 756 рублей.

Дт10.1Кт60.1

Субконто1 «Промэлектросервис» 756 рублей.

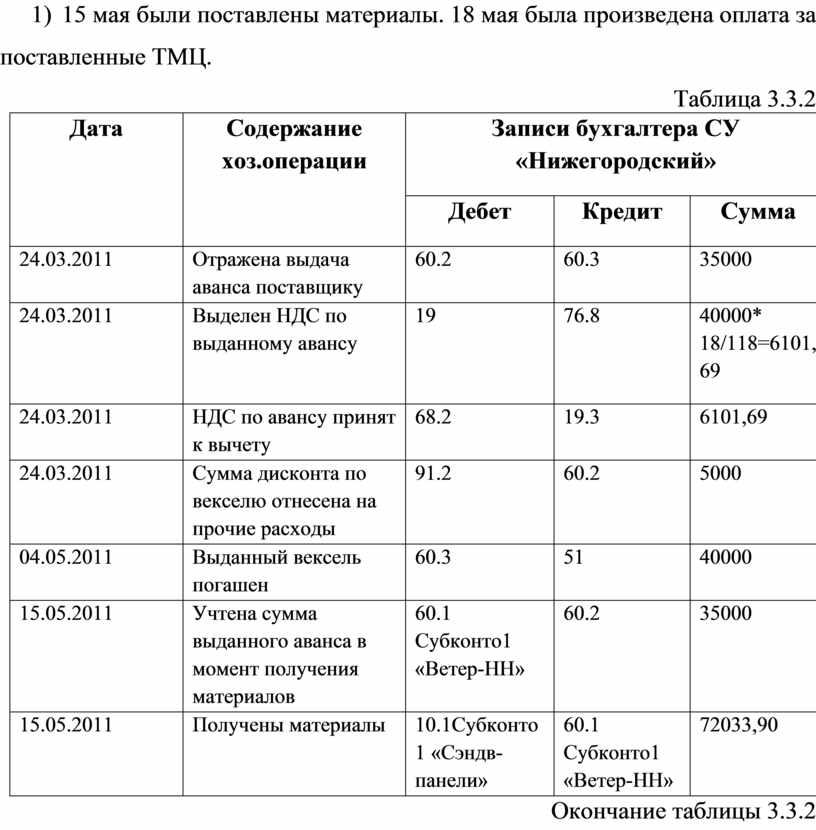

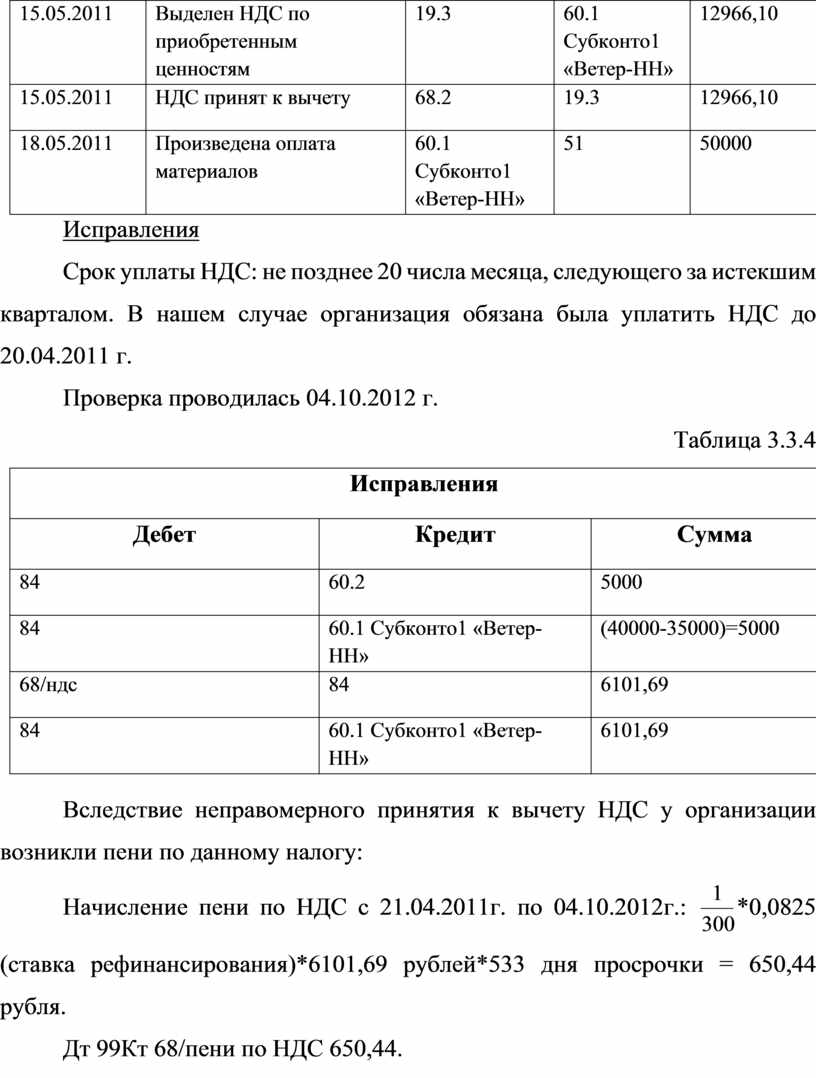

1) В марте 2011 года предприятие заключило договор о поставке сэндвич-панелей с организацией «Ветер-НН», в соответствии с которым СУ «Нижегородский» должен предоставить предварительную оплату в размере 35000 рублей (в т.ч. НДС). Общая сумма договора составляет 85000 рублей (в т.ч. НДС). На момент перечисления предварительной оплаты у СУ «Нижегородского» не оказалось нужной суммы, что при одновременно острой необходимости в заказываемых материалах привело к выдаче компании «Ветер-НН» собственного векселя на сумму 40 000 рублей, в т.ч. НДС. 4 мая 2011 года организация погасила собственный вексель по выданному авансу. 15 мая были поставлены материалы. 18 мая была произведена оплата за поставленные ТМЦ.

Таблица 3.3.2

|

Дата |

Содержание хоз.операции |

Записи бухгалтера СУ «Нижегородский» |

||

|

Дебет |

Кредит |

Сумма |

||

|

24.03.2011 |

Отражена выдача аванса поставщику |

60.2 |

60.3 |

35000 |

|

24.03.2011 |

Выделен НДС по выданному авансу |

19 |

76.8 |

40000* 18/118=6101,69 |

|

24.03.2011 |

НДС по авансу принят к вычету |

68.2 |

19.3 |

6101,69 |

|

24.03.2011 |

Сумма дисконта по векселю отнесена на прочие расходы |

91.2 |

60.2 |

5000 |

|

04.05.2011 |

Выданный вексель погашен |

60.3 |

51 |

40000 |

|

15.05.2011 |

Учтена сумма выданного аванса в момент получения материалов |

60.1 Субконто1 «Ветер-НН» |

60.2 |

35000 |

|

15.05.2011 |

Получены материалы |

10.1Субконто1 «Сэндв-панели» |

60.1 Субконто1 «Ветер-НН» |

72033,90 |

Окончание таблицы 3.3.2

|

Дата |

Содержание хоз.операции |

Записи бухгалтера СУ «Нижегородский» |

||

|

Дебет |

Кредит |

Сумма |

||

|

15.05.2011 |

Выделен НДС по приобретенным ценностям |

19.3 |

60.1 Субконто1 «Ветер-НН» |

12966,10 |

|

15.05.2011 |

НДС принят к вычету |

68.2 |

19.3 |

12966,10 |

|

15.05.2011 |

Восстановлен НДС по предоплате |

19.3 |

76.8 |

6101,69 |

|

15.05.2011 |

Отражен в расчетах восстановленный НДС |

60.2 |

19.3 |

6101,69 |

|

18.05.2011 |

Произведена оплата материалов |

60.1 Субконто1 «Ветер-НН» |

51 |

50000 |

В соответствии с пп «д» п.19 Правил ведения книги покупок, утвержденных Постановлением Правительства РФ от 26.12.2011 г. №1137 покупателю запрещено регистрировать в книге покупок счет-фактуру на сумму аванса в счет предстоящих поставок при безденежных формах расчетов. При отсутствии денежных расчетов у налогоплательщика не будет документа, подтверждающего перечисление суммы аванса контрагенту. А наличие подобного документа является обязательным условием для применения вычета с «авансового» НДС. Это означает, что аудируемое лицо неправомерно зачло НДС с аванса.

Таблица 3.3.3

|

Дата |

Содержание хозяйственной операции |

Правильный вариант аудитора |

||

|

Дебет |

Кредит |

Сумма |

||

|

24.03.2011 |

Выдан простой вексель поставщику в счет предварительной оплаты |

60.2 |

60.3 |

40000 |

|

24.03.2011 |

Сумма дисконта по векселю отнесена на прочие расходы |

91.2 |

60.2 |

5000 |

|

04.05.2011 |

Выданный вексель погашен |

60.3 |

51 |

40000 |

|

15.05.2011 |

Учтена сумма выданного аванса в момент получения материалов |

60.1 Субконто1 «Ветер-НН» |

60.2 |

35000 |

Окончание таблицы 3.3.3

|

Дата |

Содержание хоз.операции |

Записи бухгалтера СУ «Нижегородский» |

||

|

Дебет |

Кредит |

Сумма |

||

|

15.05.2011 |

Получены материалы |

10.1 Субконто1 «Сэндвич-панели» |

60.1 Субконто1 «Ветер-НН» |

72033,90 |

|

15.05.2011 |

Выделен НДС по приобретенным ценностям |

19.3 |

60.1 Субконто1 «Ветер-НН» |

12966,10 |

|

15.05.2011 |

НДС принят к вычету |

68.2 |

19.3 |

12966,10 |

|

18.05.2011 |

Произведена оплата материалов |

60.1 Субконто1 «Ветер-НН» |

51 |

50000 |

Исправления

Срок уплаты НДС: не позднее 20 числа месяца, следующего за истекшим кварталом. В нашем случае организация обязана была уплатить НДС до 20.04.2011 г.

Проверка проводилась 04.10.2012 г.

Таблица 3.3.4

|

Исправления |

||

|

Дебет |

Кредит |

Сумма |

|

84 |

60.2 |

5000 |

|

84 |

60.1 Субконто1 «Ветер-НН» |

(40000-35000)=5000 |

|

68/ндс |

84 |

6101,69 |

|

84 |

60.1 Субконто1 «Ветер-НН» |

6101,69 |

Вследствие неправомерного принятия к вычету НДС у организации возникли пени по данному налогу:

Начисление пени по НДС с

21.04.2011г. по 04.10.2012г.: ![]() *0,0825 (ставка

рефинансирования)*6101,69 рублей*533 дня просрочки = 650,44 рубля.

*0,0825 (ставка

рефинансирования)*6101,69 рублей*533 дня просрочки = 650,44 рубля.

Дт 99Кт 68/пени по НДС 650,44.

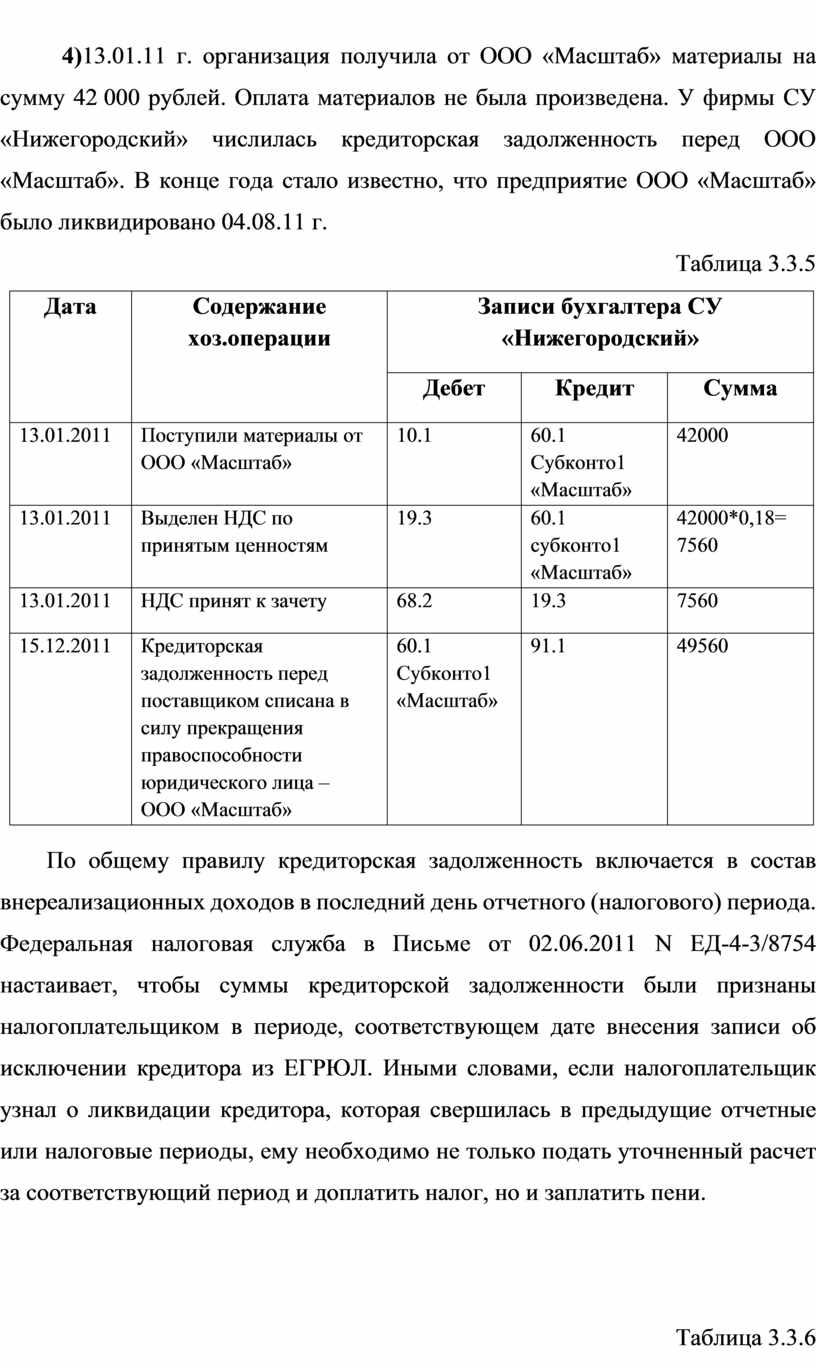

4)13.01.11 г. организация получила от ООО «Масштаб» материалы на сумму 42 000 рублей. Оплата материалов не была произведена. У фирмы СУ «Нижегородский» числилась кредиторская задолженность перед ООО «Масштаб». В конце года стало известно, что предприятие ООО «Масштаб» было ликвидировано 04.08.11 г.

Таблица 3.3.5

|

Дата |

Содержание хоз.операции |

Записи бухгалтера СУ «Нижегородский» |

||

|

Дебет |

Кредит |

Сумма |

||

|

13.01.2011 |

Поступили материалы от ООО «Масштаб» |

10.1 |

60.1 Субконто1 «Масштаб» |

42000 |

|

13.01.2011 |

Выделен НДС по принятым ценностям |

19.3 |

60.1 субконто1 «Масштаб» |

42000*0,18= 7560 |

|

13.01.2011 |

НДС принят к зачету |

68.2 |

19.3 |

7560 |

|

15.12.2011 |

Кредиторская задолженность перед поставщиком списана в силу прекращения правоспособности юридического лица – ООО «Масштаб» |

60.1 Субконто1 «Масштаб» |

91.1 |

49560 |

По общему правилу кредиторская задолженность включается в состав внереализационных доходов в последний день отчетного (налогового) периода. Федеральная налоговая служба в Письме от 02.06.2011 N ЕД-4-3/8754 настаивает, чтобы суммы кредиторской задолженности были признаны налогоплательщиком в периоде, соответствующем дате внесения записи об исключении кредитора из ЕГРЮЛ. Иными словами, если налогоплательщик узнал о ликвидации кредитора, которая свершилась в предыдущие отчетные или налоговые периоды, ему необходимо не только подать уточненный расчет за соответствующий период и доплатить налог, но и заплатить пени.

Таблица 3.3.6

|

Дата |

Содержание хозяйственной операции |

Правильный вариант аудитора |

||

|

Дебет |

Кредит |

Сумма |

||

|

13.01.2011 |

Поступили материалы от ООО «Масштаб» |

10.1 |

60.1 субконто1 «Масштаб» |

42000 |

|

13.01.2011 |

Выделен НДС по принятым ценностям |

19.3 |

60.1 субконто1 «Масштаб» |

42000*0,18=7560 |

|

13.01.2011 |

НДС принят к зачету |

68.2 |

19.3 |

7560 |

|

15.12.2011 |

Списана кредиторская задолженность на прочие доходы |

60.1 субконто1 «Масштаб» |

91.1 |

49560 |

|

15.12.2011 |

Доначислен налог на прибыль за предыдущий квартал |

99.2 |

68.4 |

49560*0,2=9912 |

|

15.12.2011 |

Начислены пени по Налогу на прибыль |

99.2 |

68.4.1 (пени по налогу на прибыль) |

С 29.10.11 по 15.12.11: 130,83 |

Исправления

Срок уплаты Налога на прибыль: не позднее 28 числа месяца, следующего за истекшим кварталом. В нашем случае организация обязана была уплатить налог на прибыль до 28.10.2011 г.

Проверка проводилась 03.10.2012 г.

Таблица 3.3.7

|

Исправления |

||

|

Дебет |

Кредит |

Сумма |

|

84 |

68.4 |

49560*0,2=9912 |

|

84 |

68.4.1 |

130,83 |

Вследствие несвоевременного доначисления налога на прибыль и уплаты пеней, возникает обязанность по уплате еще большей суммы пени по налогу на прибыль:

Начисление пени по налогу

на прибыль с 29.10.2011г. по 03.10.2012г.: ![]() *0,0825 (ставка

рефинансирования)*9912 рубля*341 день просрочки = 1394 рубля.

*0,0825 (ставка

рефинансирования)*9912 рубля*341 день просрочки = 1394 рубля.

Дт 99Кт 68/пени по Нпр 1394.

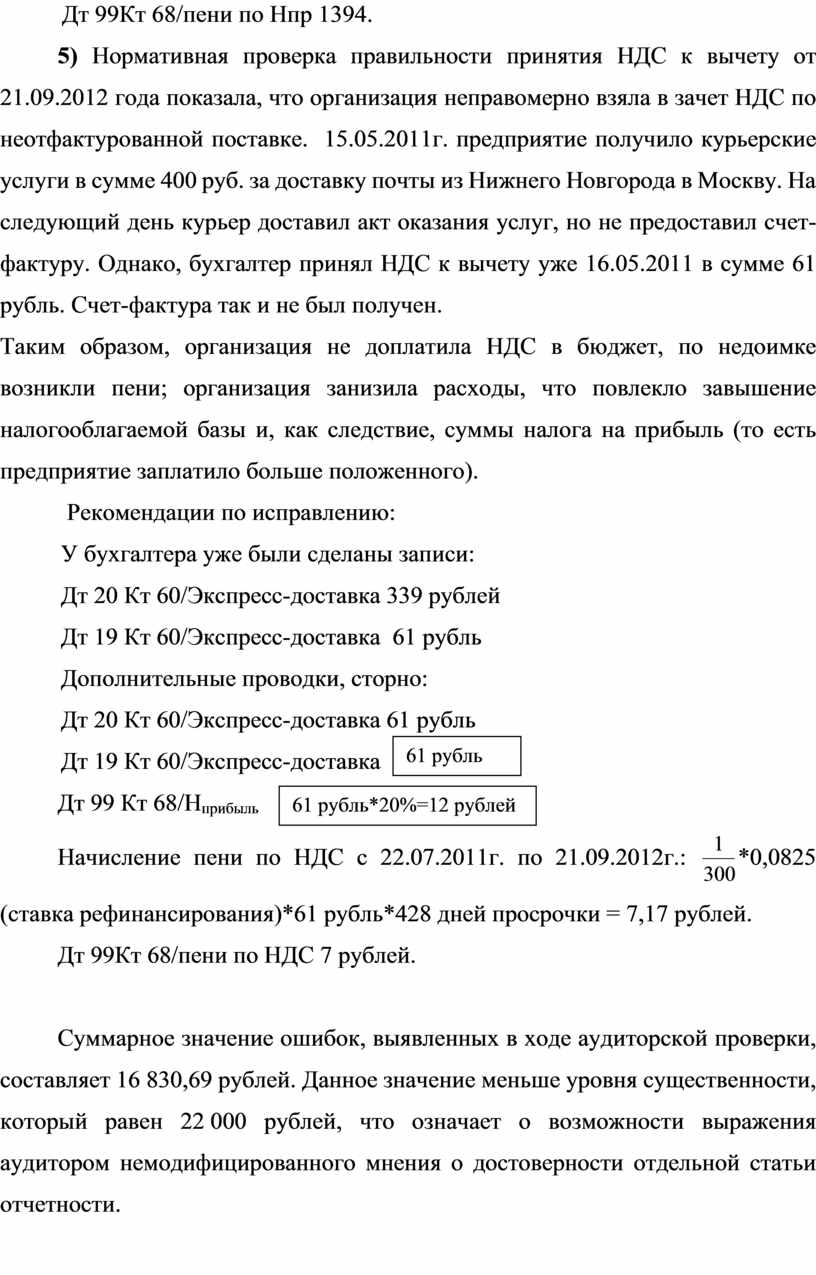

5) Нормативная проверка правильности принятия НДС к вычету от 21.09.2012 года показала, что организация неправомерно взяла в зачет НДС по неотфактурованной поставке. 15.05.2011г. предприятие получило курьерские услуги в сумме 400 руб. за доставку почты из Нижнего Новгорода в Москву. На следующий день курьер доставил акт оказания услуг, но не предоставил счет-фактуру. Однако, бухгалтер принял НДС к вычету уже 16.05.2011 в сумме 61 рубль. Счет-фактура так и не был получен.

Таким образом, организация не доплатила НДС в бюджет, по недоимке возникли пени; организация занизила расходы, что повлекло завышение налогооблагаемой базы и, как следствие, суммы налога на прибыль (то есть предприятие заплатило больше положенного).

Рекомендации по исправлению:

У бухгалтера уже были сделаны записи:

Дт 20 Кт 60/Экспресс-доставка 339 рублей

Дт 19 Кт 60/Экспресс-доставка 61 рубль

Дополнительные проводки, сторно:

![]() Дт 20 Кт 60/Экспресс-доставка 61 рубль

Дт 20 Кт 60/Экспресс-доставка 61 рубль

![]() Дт 19 Кт 60/Экспресс-доставка

Дт 19 Кт 60/Экспресс-доставка

Дт 99 Кт 68/Нприбыль

Начисление пени по НДС с

22.07.2011г. по 21.09.2012г.: ![]() *0,0825

(ставка рефинансирования)*61 рубль*428 дней просрочки = 7,17 рублей.

*0,0825

(ставка рефинансирования)*61 рубль*428 дней просрочки = 7,17 рублей.

Дт 99Кт 68/пени по НДС 7 рублей.

Суммарное значение ошибок, выявленных в ходе аудиторской проверки, составляет 16 830,69 рублей. Данное значение меньше уровня существенности, который равен 22 000 рублей, что означает о возможности выражения аудитором немодифицированного мнения о достоверности отдельной статьи отчетности.

Выводы по результатам проверки отдельных показателей и статей отчетности формируются в соответствии с ФСАД 9/2011 «Особенности аудита отдельной части отчетности».

Выводом аудиторской проверки является аудиторское заключение.

Ниже представлено аудиторское заключение отдельной части отчетности, а именно: расчетов с поставщиками и подрядчиками.

Пример составления аудиторского заключения

Аудиторское заключение составлено аудиторской организацией при следующих обстоятельствах:

аудит проводился в отношении расчетов с поставщиками и подрядчиками;

статьи бухгалтерской отчетности, содержащие информацию о расчетах с поставщиками и подрядчиками, отвечают правилам бухгалтерского учета;

распространение и использование аудиторского заключения ограничено.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.