Поделиться

Практическая работа № 11

Наименование работы: «Рассчитать и проанализировать динамику значения коэффициента достаточности денежных поступлений для финансирования оборотного капитала»

Методические указания

Способом оценки платежеспособности, или мониторинга достаточности денежных средств для покрытия краткосрочных обязательств, является анализ денежных потоков.

Угрозу способности организации отвечать по своим текущим обязательствам создает использование зачетных операций в расчетах, а также замещение денежных средств дебиторской задолженностью.

Степень платежеспособности зависит от наполнения финансово-результативных показателей реальными денежными средствами.

В первую очередь, следует сравнивать чистый денежный поток от текущей деятельности с прибылью от продаж. Отрицательная величина чистого денежного потока при наличии прибыли от продаж будет свидетельствовать о том, что формирование оборотного капитала требует больших финансовых вливаний. Причины этого кроются в низкой рентабельности продаж, больших затратах на формирование оборотного капитала. Данная ситуация может привести к несостоятельности.

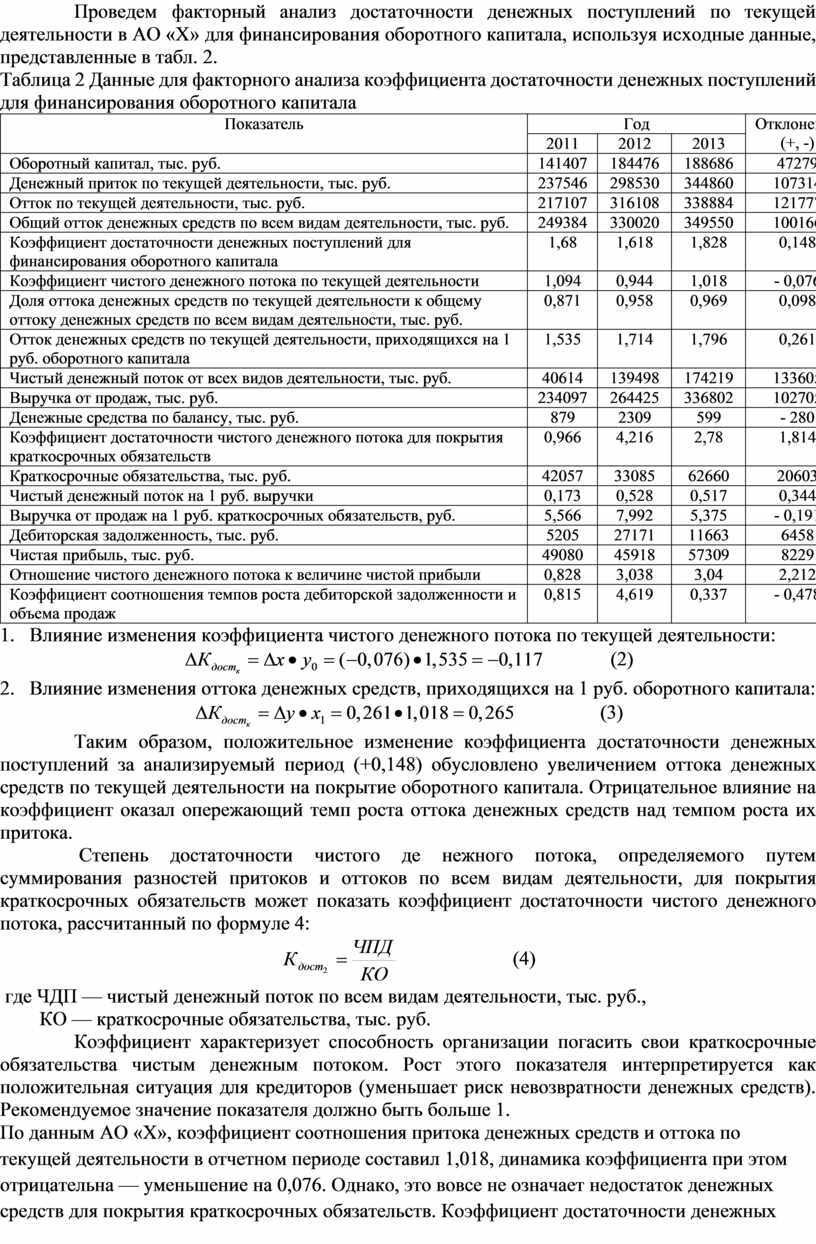

Таблица 1 Соотношение чистого денежного потока и прибыли от продаж в АО «Х»

|

Показатель |

Год |

||

|

2011 |

2012 |

2013 |

|

|

Чистый денежный поток от текущей деятельности, тыс. руб. |

20439 |

25069 |

14313 |

|

Прибыль от продаж, тыс. руб. |

54091 |

52638 |

70980 |

|

Коэффициент соотношения чистого денежного потока от текущей деятельности и прибыли от продаж, тыс. руб. |

0,378 |

0,478 |

0,202 |

На примере организации соотнесем указанные параметры (таблица 1).

Источником информации в данном случае послужат унифицированные формы бухгалтерской отчетности: «Отчет о прибылях и убытках» (форма № 2) и «Отчет о движении денежных средств» (форма № 4).

Чистый денежный поток от текущей деятельности в АО «Х» положителен, однако, более детально достаточность денежных поступлений для финансирования оборотного капитала продемонстрирует факторный анализ (формула 1):

![]()

![]() (1)

(1)

где Дптд — денежный приток по текущей деятельности, тыс. руб.,

ОК — оборотный капитал, тыс. руб.;

Дотд – отток средств по текущей деятельности, тыс. руб.

Результативный показатель (Kдocm) в заданной зависимости характеризует способность организации финансировать оборотный капитал, показывает достаточность денежных притоков для покрытия расходов, связанных с финансированием оборотного капитала. Рекомендуемое значение показателя должно быть не менее 1.

Соотношение денежного притока и оттока по текущей деятельности (Дптд/Дотд) или коэффициент чистого денежного потока в случае своего отрицательного значения свидетельствует о наличии трудностей у организации при финансировании оборотного капитала.

Отток денежных средств, приходящийся на 1 руб. оборотного капитала (Дотд/ОК), в случае своей положительной динамики свидетельствует о наличии у организации финансовых ресурсов для покрытия расходов по финансированию оборотного капитала, в противном случае может иметь место дефицит денежных средств, что не позволит в полной мере финансировать оборотный капитал.

Проведем факторный анализ достаточности денежных поступлений по текущей деятельности в АО «Х» для финансирования оборотного капитала, используя исходные данные, представленные в табл. 2.

Таблица 2 Данные для факторного анализа коэффициента достаточности денежных поступлений для финансирования оборотного капитала

|

Показатель |

Год |

Отклонения (+, -) |

||

|

2011 |

2012 |

2013 |

||

|

Оборотный капитал, тыс. руб. |

141407 |

184476 |

188686 |

47279 |

|

Денежный приток по текущей деятельности, тыс. руб. |

237546 |

298530 |

344860 |

107314 |

|

Отток по текущей деятельности, тыс. руб. |

217107 |

316108 |

338884 |

121777 |

|

Общий отток денежных средств по всем видам деятельности, тыс. руб. |

249384 |

330020 |

349550 |

100166 |

|

Коэффициент достаточности денежных поступлений для финансирования оборотного капитала |

1,68 |

1,618 |

1,828 |

0,148 |

|

Коэффициент чистого денежного потока по текущей деятельности |

1,094 |

0,944 |

1,018 |

- 0,076 |

|

Доля оттока денежных средств по текущей деятельности к общему оттоку денежных средств по всем видам деятельности, тыс. руб. |

0,871 |

0,958 |

0,969 |

0,098 |

|

Отток денежных средств по текущей деятельности, приходящихся на 1 руб. оборотного капитала |

1,535 |

1,714 |

1,796 |

0,261 |

|

Чистый денежный поток от всех видов деятельности, тыс. руб. |

40614 |

139498 |

174219 |

133605 |

|

Выручка от продаж, тыс. руб. |

234097 |

264425 |

336802 |

102705 |

|

Денежные средства по балансу, тыс. руб. |

879 |

2309 |

599 |

- 280 |

|

Коэффициент достаточности чистого денежного потока для покрытия краткосрочных обязательств |

0,966 |

4,216 |

2,78 |

1,814 |

|

Краткосрочные обязательства, тыс. руб. |

42057 |

33085 |

62660 |

20603 |

|

Чистый денежный поток на 1 руб. выручки |

0,173 |

0,528 |

0,517 |

0,344 |

|

Выручка от продаж на 1 руб. краткосрочных обязательств, руб. |

5,566 |

7,992 |

5,375 |

- 0,191 |

|

Дебиторская задолженность, тыс. руб. |

5205 |

27171 |

11663 |

6458 |

|

Чистая прибыль, тыс. руб. |

49080 |

45918 |

57309 |

8229 |

|

Отношение чистого денежного потока к величине чистой прибыли |

0,828 |

3,038 |

3,04 |

2,212 |

|

Коэффициент соотношения темпов роста дебиторской задолженности и объема продаж |

0,815 |

4,619 |

0,337 |

- 0,478 |

1. Влияние изменения коэффициента чистого денежного потока по текущей деятельности:

![]() (2)

(2)

2. Влияние изменения оттока денежных средств, приходящихся на 1 руб. оборотного капитала:

![]() (3)

(3)

Таким образом, положительное изменение коэффициента достаточности денежных поступлений за анализируемый период (+0,148) обусловлено увеличением оттока денежных средств по текущей деятельности на покрытие оборотного капитала. Отрицательное влияние на коэффициент оказал опережающий темп роста оттока денежных средств над темпом роста их притока.

Степень достаточности чистого де нежного потока, определяемого путем суммирования разностей притоков и оттоков по всем видам деятельности, для покрытия краткосрочных обязательств может показать коэффициент достаточности чистого денежного потока, рассчитанный по формуле 4:

![]() (4)

(4)

где ЧДП — чистый денежный поток по всем видам деятельности, тыс. руб.,

КО — краткосрочные обязательства, тыс. руб.

Коэффициент характеризует способность организации погасить свои краткосрочные обязательства чистым денежным потоком. Рост этого показателя интерпретируется как положительная ситуация для кредиторов (уменьшает риск невозвратности денежных средств). Рекомендуемое значение показателя должно быть больше 1.

По данным АО «Х», коэффициент соотношения притока денежных средств и оттока по текущей деятельности в отчетном периоде составил 1,018, динамика коэффициента при этом отрицательна — уменьшение на 0,076. Однако, это вовсе не означает недостаток денежных средств для покрытия краткосрочных обязательств. Коэффициент достаточности денежных потоков для покрытия краткосрочных обязательств весьма приемлем как в предыдущие, так и в отчетном периодах (соответственно 0,966, 4,216 и 2,780). .

Следующим этапом следует оценить качество прибыли (формула 5):

![]() (5)

(5)

где ЧП — чистая прибыль, тыс. руб.

Если по результатам деятельности организация имеет устойчивый отрицательный чистый денежный поток, это может привести к финансовой несостоятельности, вызванной фактическим уменьшением ресурсов и снижением экономического потенциала организации. В анализируемой ситуации, как видно из табл. 2, организацией получена чистая прибыль, при этом на каждый рубль прибыли приходится 3 руб. сальдированного результата сравнения притока и оттока денежных средств.

Анализируя платежеспособность организации, особое внимание следует уделять дебиторской задолженности. Спад в экономике может спровоцировать замедление ее погашения. Снижение экономической активности приводит к недополучению желаемой величины прибыли и снижению ликвидности организации. Возникает цепная реакция неплатежей, поскольку организация с текущим дефицитом средств задерживает расчеты со своими кредиторами. При замедлении процесса превращения дебиторской задолженности в наличность сокращается поступление финансовых ресурсов в оборот, что увеличивает риск несостоятельности организации.

При быстром росте дебиторской задолженности следует рассчитывать коэффициент соотношения темпов роста дебиторской задолженности и объема продаж (формула 6):

![]() (6)

(6)

где ТРдз — темпы роста дебиторской задолженности %;

ТРдв — темпы роста выручки от продаж, %.

Указанный коэффициент должен быть меньше 1, в противном случае возникает существенный риск неплатежеспособности, так как дебиторская задолженность — это иммобилизованные денежные средства из оборота, подрывающие ликвидность организации. Незначительный рост коэффициента может быть связан с тем, что организация стимулирует будущий рост продажи за счет реализации продукции в кредит (поддерживает стратегических покупателей или использует отсрочку платежа как метод конкурентной борьбы).

У анализируемой фирмы Ксоот в отчетном периоде составляет 0,337, значит, дебиторская задолженность растет отстающими темпами по сравнению с выручкой.

Исходя из проведенного анализа платежеспособности, следует, что:

1. анализируемая организация не испытывает недостатка чистого денежного потока для покрытия краткосрочных обязательств;

2. выручка растет опережающими темпами по сравнению с дебиторской задолженностью;

3. наблюдается снижение коэффициента чистого денежного потока по текущей деятельности;

4. отрицательное влияние на коэффициент достаточности денежных поступлений для финансирования оборотного капитала оказал опережающий темп роста оттока денежных средств по текущей деятельности над темпом роста их притока;

5. оборачиваемость краткосрочных обязательств снизилась;

6. соотношение денежных средств и краткосрочных обязательств не создает угрозы финансовой несостоятельности организации, однако наблюдается отрицательная динамика.

В качестве рекомендаций по изысканию дополнительных денежных поступлений предлагаются следующие:

1. определить круг потенциальных покупателей излишнего оборудования посредством изучения конкурентов или возможностей альтернативного использования рассматриваемого имущества;

2. продать малоиспользуемое оборудование;

3. выполнить процедуры консервации имущества, что позволит исключить это имущество из расчета налогооблагаемой базы при расчете платежей по налогу на имущество;

4. в целях уменьшения оттока денежных средств разграничить выплаты кредиторам по степени приоритетности: разделить поставщиков на категории по степени их важности для деятельности и прибыльности организации. Интенсифицировать контакты с критически важными поставщиками с тем, чтобы укрепить взаимопонимание и стремление к сотрудничеству;

5. найти альтернативных поставщиков, предлагающих более выгодные условия, и использовать эту информацию для дальнейших переговоров с нынешними поставщиками;

6. для реорганизации инвентарных запасов проанализировать оборот запасов по видам, уменьшив объемы тех, которые не являются критическими для функционирования;

7. рассмотреть возможность распродажи залежавшихся запасов со скидками с тем, чтобы получить дополнительные денежные средства;

8. остановить инвестиционные проекты, которые стали менее эффективными в результате изменения финансовой ситуации в России. Изучить возможности возврата полностью или частично вложенных средств;

9. отказаться от тех капитальных расходов, которые не могут дать немедленную отдачу для компании;

10. оценить, какие срочные потребности в капитальных инвестициях можно отложить на более поздний срок.

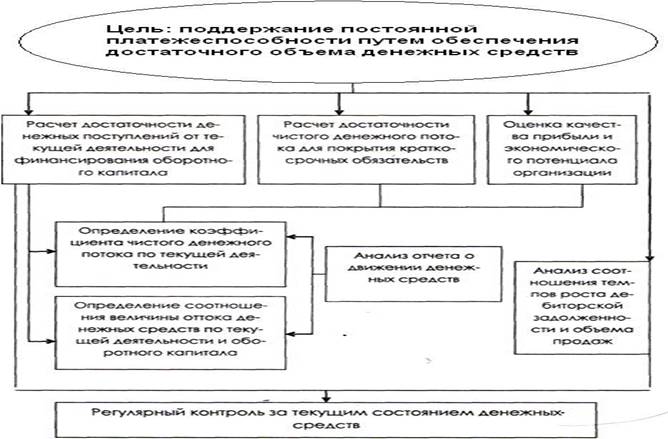

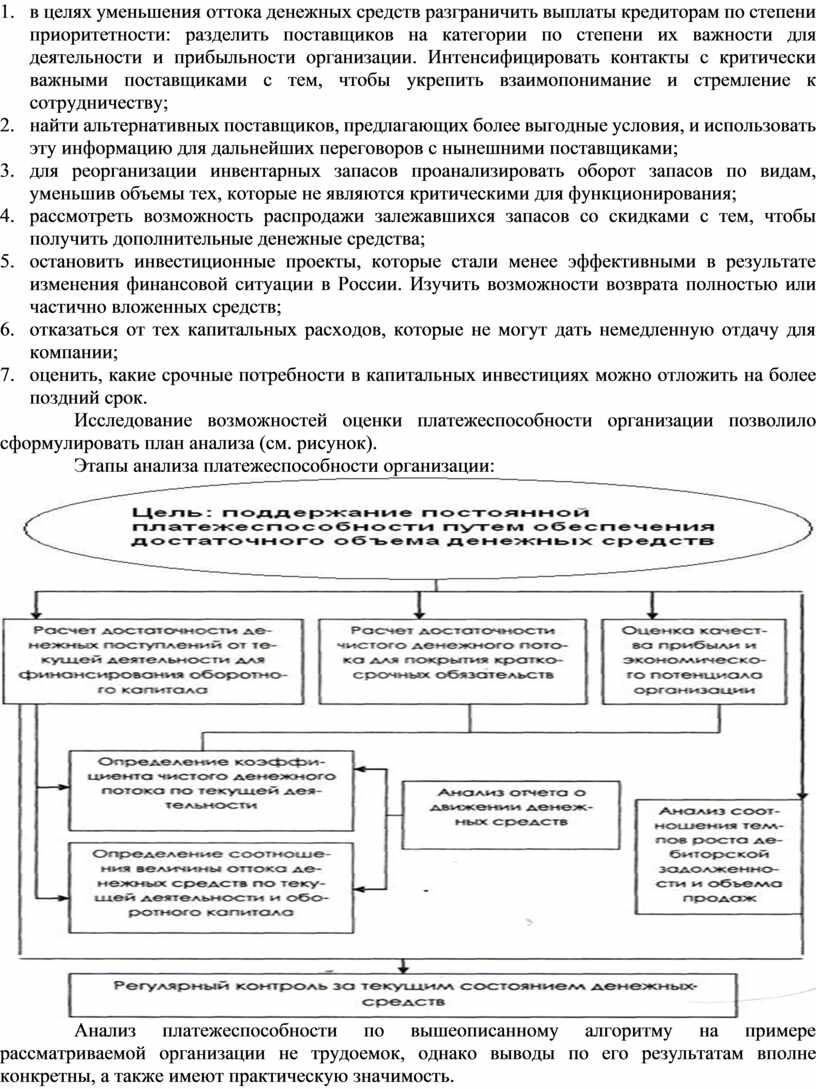

Исследование возможностей оценки платежеспособности организации позволило сформулировать план анализа (см. рисунок).

Этапы анализа платежеспособности организации:

Анализ платежеспособности по вышеописанному алгоритму на примере рассматриваемой организации не трудоемок, однако выводы по его результатам вполне конкретны, а также имеют практическую значимость.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.