Программа дисциплины "Экономика отрасли", методические рекомендации и контрольная работа предназначены для студентов заочных отделений, обучающихся по специальности "Технология продуктов общественного питания". Программа предусматривает изучение основ микроэкономических аспектов экономической теории, проблем конкуренции, основ ценообразования в условиях рыночной экономики, основных экономических показателей и основ бизнес-планирования деятельности предприятий общественного питания.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Программа дисциплины "Экономика отрасли", методические рекомендации и

контрольная работа предназначены для студентов заочных отделений, обучающихся по

специальности "Технология продуктов общественного питания". Программа предусматривает

изучение основ микроэкономических аспектов экономической теории, проблем конкуренции,

основ ценообразования в условиях рыночной экономики, основных экономических показа

телей и основ бизнеспланирования деятельности предприятий общественного питания.

В результате изучения дисциплины студенты

должны знать:

виды, функции, сущность и принципы рынка; формы и виды собственности; виды

планов, их содержание, основные этапы планирования, методы экономического обоснования

планов; рыночную инфраструктуру и роль отрасли в формировании рынка; основные

экономические показатели финансовохозяйственной деятельности предприятия;

классификацию показателей издержек производства и обращения; источники и назначение

доходов и прибыли;

должны уметь:

собирать и анализировать экономическую информацию; осуществлять рациональную

политику ценообразования; проводить анализ и экономическое обоснование показателей

финансовохозяйственной деятельности предприятия общественного питания, составлять

биэнесплан.

Изучение дисциплины строится на основе сочетания теоретического и

практического обучения. Теоретический материал студенты изучают самостоятельно, а также

на обзорных и установочных занятиях в период лабораторноэкзаменационной сессии под

руководством преподавателя. В этот же период со студентами проводятся практическиезанятия.

При изучении дисциплины предусмотрено выполнение студентами домашней

письменной контрольной работы. Контрольная работа выполняется в тетради (или на листах

формата А 4), на обложке которой студент указывает необходимые сведения (см. на образце

титульного листа для контрольной работы).Работа должна быть выполнена в установленный учебным графиком срок, написана

грамотно, разборчиво, без сокращения слов, с полями для замечаний рецензентов. Все

страницы должны быть пронумерованы.

Ответы на вопросы должны полностью раскрывать их сущность, сопровождаться

конкретными примерами из практики работы предприятий общественного питания.

Необходимо творчески подходить к изложению учебного материала. Решение задач должно

сопровождаться подробными расчетами и пояснениями.

Качество работы оценивается по тому, насколько правильно и самостоятельно даны

ответы на поставленные вопросы, в какой степени использована рекомендованная литература.

В конце работы приводится список использованной литературы, ставится дата

выполнения и личная подпись. Необходимо оставлять 12 чистых листа для рецензии

преподавателя.

Получив проверенную преподавателем работу, студент должен внимательно

ознакомиться с. текстом рецензии, при наличии замечания, рекомендаций преподавателя

доработать отдельные вопросы.

Незачтённая контрольная работа выполняется студентом повторно с учетом

рекомендаций рецензента и сдается на проверку вместе с незачтенной работой. Работа,

выполненная не по своему варианту к зачету, не принимается.

Формой итогового контроля по дисциплине является экзамен.ПРОГРАММА

ВВЕДЕНИЕ

Предмет дисциплины. Задачи дисциплины. Межпредметные связи экономики с другими учебными

дисциплинами.

Состояние и направление формирования рыночных отношений. Рынок: понятие, сущность, функции и виды.

Рыночная инфраструктура: понятие, структура рыночных отношений.

Предприятие как объект изучения. Место предприятия общественного питания в экономике города.

Методические рекомендации

Изучение дисциплины "Экономика общественного питания" следует начать с определения данного понятия.

Предметом дисциплины являются экономические отношения, возникающие в процессе функционирования

предприятий такой специфической сферы деятельности как сфера услуг. Экономика общественного питания

призвана изучать комплекс вопросов деятельности предприятия питания и его отдельных структурных подраз

делений с целью достижения конечных целей на основе эффективного использования ресурсов.

Данная тема предусматривает также изучение теоретических основ становления рыночной экономики.

Студент должен понять сущность рынка и рыночных отношений, особенности их развития в Российской Федера

ции, составные элементы рынка: предложение, цена, спрос, основой которых является конкуренция раскрыть

понятие совершенной и несовершенной конкуренции.

1. Предмет дисциплины «Экономика общественного питания».

Вопросы для самопроверки

2. Рынок: понятие, виды и функции.

3. Составные элементы рынка.

4. Конкуренция и ее виды.

5. Рыночная инфраструктура (понятие).ТЕМА 1. Основы функционирования предприятия общественного питания в условиях

рыночных отношений

Сущность, особенности и значение общественного питания как отрасль народного

хозяйства. Роль общественного питания в формировании рынка. Механизм рыночного

саморегулирования (конкуренции).

Правовые, экономические и социальные основы создания и функционирования

предприятий общественного питания. Виды и формы собственности. Организационноправовые

формы предприятий и условиях их функционирования в рыночной экономике. Понятие, виды

предпринимательской деятельности.

Методические рекомендации

Общественное питание как отрасль народного хозяйства представляет собой

совокупность предприятий, объединенных по характеру перерабатываемого сырья и

выпускаемой продукции, организации производства и форм обслуживания населения.

Общественное питание выполняет три взаимосвязанных функции: производство кулинарной

продукции, ее реализацию и организацию обслуживания потребителей (оказание услуг).

Следует обратить внимание на то, что в деятельности предприятий питания в последнее

время произошли существенные изменения: увеличилось их количество, но торговые площади и

производственные мощности сократились; строительство новых предприятий питания не

ведется, а, в основном, идет ориентация на реставрацию уже имеющихся; изменился режим

работы, обслуживаемый контингент и стиль работы предприятий питания.

Изучая вопрос о многообразии форм собственности, студенты должны внимательно

ознакомиться с Гражданским кодексом РФ (ст. 212. 214, 215) и изучить сущность форм

собственности, организационноправовые формы предприятий.

Изучение этой темы предполагает также ознакомление с таким понятием, как

предпринимат1гльство, т. е. инициативная самостоятельная деятельность граждан и их

объединений, направленная на получение прибыли. В новых условиях предприниматель это

собственник. Основные его мотивации опора на собственные силы, стремление к независимости

и достижению конкурентного успеха, готовность идти на обоснованный риск.

Итог предпринимательской деятельности характеризуется, в первую очередь, прибылью,

которую получает предприниматель в результате совершения сделки. Прибыль определяется как

разность между выручкой от реализации продукции и услуг и всеми издержками

предпринимателя, исчисленными в денежном выражении

Вопросы для самопроверки1.

2.

Общественное питание: понятие и роль в формировании потребительского рынка.

Организационноправовые формы предприятий общественного питания в

современных условиях.

3.

Понятие предпринимательства, его виды и цели.

ТЕМА 2. Экономический анализ и бизнеспланирование

Экономический анализ финансовохозяйственной деятельности предприятий

общественного питания: значение, сущность, основные экономические показатели.

Планирование деятельности предприятия, виды планов, их назначение, содержание.

Основные этапы планирования. Методы экономического обоснования планов. Бизнес

планирование на предприятиях общественного питания, необходимость и порядок разработки

бизнесплана. Основные разделы бизнесплана предприятий общественного питания.

Ответственность руководства предприятия за результаты финансовохозяйственной

деятельности.

Методические рекомендации

В современных условиях большинство показателей деятельности разрабатывается

предприятиями самостоятельно на принципах коммерческого расчета. Особое значение

приобретает четкий контроль исполнения, взыскательный анализ сделанного, выявление

недостатков, тормозящих внедрение в практику новых форм и методов управления предприя

тием.

Одним из методов управления предприятием питания является анализ его финансово

хозяйственной деятельности, который представляет собой комплексное изучение данных о

результатах работы за определенный период.

Прежде всего осуществляется анализ выполнения плана по основным показателям:

товарообороту, обороту по кулинарной и кондитерской продукции и услугам, издержкам

предприятия, доходу и прибыли.

В процессе экономического анализа используются различные приемы и методы:

сравнение, группировка, цепная подстановка, балансовый, графический, корреляционный.

В условиях развития рыночных отношений возрастает роль еще одного метода

управления предприятием – планирования. Студентам рекомендуется ознакомиться и

проанализировать конкретные показатели по месту работы:

– Товарооборот по общему объему и структуре; запас сырья и товаров.

– План по труду: численность работников и состав, фонд оплаты труда: средняя

заработная плата 1 работника.– Издержки обращения и производства в сумме и в %% к товарообороту (уровень).

– Валовой доход в сумме и в %% к товарообороту (уровень).

– Прибыль в сумме и в %% к товарообороту.

– Финансовый план.

По литературе 4.3. (стр.5461) самостоятельно ознакомьтесь с функциями бизнесплана

предприятия, и его структурой.

Вопросы для самопроверки

1.

Необходимость планирования и прогнозирования деятельности предприятия в

условиях рынка.

2.

3.

Виды планов, их назначение и содержание.

Основные этапы планирования и методы экономического обоснования планов.

4.

разделы

Укажите порядок разработки бизнесплана и охарактеризуйте его основные

5.

Анализ финансовохозяйственной деятельности предприятия общественного

питания, назовите приёмы и методы анализа, основные экономический показатели.

ТЕМА 3. Производственная программа и товарооборот

Производственная программа, товарооборот понятие и состав. Прогнозирование и

экономическое обоснование товарооборота предприятия питания, включая кулинарную,

кондитерскую продукцию и услуги.

Ёмкость рынка: понятие и расчет. Расчет численности потребителей, пользующихся

услугами предприятии питания.

Производственная мощность и пропускная способность зала: понятие и расчет.

Анализ и прогнозирование товарооборота и выпуск кондитерской продукции и оказание

услуг.

Расчет емкости рынка, численности посетителей, производственной мощности и

пропускной способности торгового зала.

Анализ, экономическое обоснование и прогнозирование производственной программы и

товарооборота.

Методические рекомендации

Товарооборот является главным показателем деятельности предприятия питания, от его

величины зависят все остальные показатели деятельности, включая программу выпуска

кулинарной, кондитерской продукции.Для более полного удовлетворения спроса потребителей организуется продажа покупных

товаров, реализация которых отражается только в стоимостных показателях то есть в виде

товарооборота по покупным товарам.

Объем реализации предприятием общественного питания кулинарной, кондитерской

продукции,. покупных товаров и оказания услуг представляет розничный товарооборот

предприятий общественного питания. Наряду с этим имеет место оптовый товарооборот.

Розничный и оптовый товарооборота в совокупности составляют валовой товарооборот,

характеризующий весь объем производственноторговой деятельности предприятия.

Для составления экономически обоснованного плана выпуска продукции необходимо

учесть следующие факторы: емкость рынка, численность потребителей, пользующихся услугами

предприятия, производственную мощность и пропускную способность зала предприятия.

Емкость рынка это совокупность покупательных фондов населения, закупок

организаций и учреждений, а также инорайонный спрос (спрос приезжего населения), т.е.

емкость рынка отражает возможный объем реализации товаров в данном населенном пункте.

Зная емкость рынка и удельный вес в ней предприятия питания, можно прогнозировать его

товарооборот.

Для расчета численности потребителей, пользующихся услугами предприятия питания,

наиболее часто используют объем реализации вторых блюд, а также общую реализацию блюд и

среднюю стоимость покупки.

Производственная мощность предприятия питания определяется величиной

производственной мощности горячего цеха (кухни) и пропускной способностью зала.

Производственная мощность горячего цеха (кухни) это максимальное количество

продукции, выпускаемое в единицу времени (смену, месяц, год).

Наиболее простым методом является расчет производственной мощности горячего цеха с

учетом выпуска первых блюд по формуле, где:

М = (В П) х Ок : (в х Об),

М производственная мощность горячего цеха, блюд,

В продолжительность работы цеха, мин.,

в средняя продолжительность одной варки, мин.,

П время на простой по организационнотехническим причинам, мин.,

Ок емкость котлов, л.,

Об объем первого блюда, л.

При анализе выполнения программы выпуска кулинарной продукции выявляютэффективность использования действующего оборудования с помощью коэффициента,

исчисляемого по формуле, где:

К = Вф : М,

К коэффициент использования мощности горячего цеха по выпуску первых блюд;

Вф фактический среднедневной выпуск первых блюд;

М производственная мощность горячего цеха.

Пропускная способность зала измеряется численностью потребителей, обслуженных в

единицу времени (смену, месяц, год). Для сравнительной оценки определяют расчетную и

фактическую оборачиваемость мест.

Расчетная оборачиваемость определяется делением времени работы зала на среднюю

продолжительность обслуживания одного потребителя.

Коэффициент использования пропускной способности зала рассчитывается делением

фактической пропускной способности на расчетную.

Пропускная способность зала определяется умножением оборачиваемости одного

места (расчетной или фактической) на количество мест в зале.

1.

2.

1.

питания.

3.

Вопросы для самопроверки

Виды товарооборота предприятия питания.

Емкость рынка: понятие, значение и порядок расчета.

Способы расчета численности потребителей, пользующихся услугами предприятия

Производственная мощность предприятия общественного питания:

понятие, значение показателя, порядок его расчета.

ТЕМА 4. Товарные запасы на предприятиях общественного питания

Товарные ресурсы: понятие, источники образования в условиях рыночной экономики.

Товарные запасы: понятие, назначение, анализ и прогнозирование товарных запасов на

предприятиях общественного питания.

Экономическое обоснование потребности предприятия общественного питания в

предметах материальнотехнического назначения.

Товарооборачиваемость: понятие и влияние на финансовые результаты деятельности

предприятия.

Практическое занятиеРасчет, анализ и экономическое обоснование товарных запасов и товарооборачиваемости.

Методические рекомендации

Все предприятия общественного питания для бесперебойной производственноторговой

деятельности должны иметь определенные запасы сырья и товаров (товарные ресурсы).

Товарные ресурсы продовольственное сырье, отечественного и импортного

производства.

Товарные ресурсы образуются за счет как централизованных (государственных), так и

децентрализованных (местных) источников. Проанализируйте источники образования товарных

ресурсов на предприятии питания, на котором Вы работаете. При этом обратите внимание на

формы поставок сырья и товаров (транзитная, складская), способы доставка (централизованный

и децентрализованный).

Абсолютные показатели товарных запасов это их стоимостное выражение, либо

выражение в натуральных показателях (в тоннах, штуках, литрах и т.д.).

Относительным показателем является величина товарных запасов, рассчитанная по

отношению к товарообороту. Этот показатель выражается в днях оборота, т.е. период времени, в

течение которого предприятие обеспечено сырьем и товарами для выполнения плана

товарооборота. Этот показатель можно рассчитать по следующей формуле, где:

X = З : О,

X товарные запасы в днях оборота;

З запасы (в сумме) на определенную дату;

О однодневный оборот.

Затем выявляется наличие сверхнормативных товарных запасов или необеспеченность

предприятия необходимыми товарными запасами.

Важнейшим качественным показателем состояния товарных запасов является

товарооборачиваемость. Этот показатель характеризует время, в течение которого реализуется

средний товарный запас, который рассчитывается по формуле, где:

Зср. (1/2 31 + 32 + ... +1/2 3n) : (n 1),

Зср. сумма среднего запаса товаров;

31, 32, .... 3n сумма запасов товаров на конкретную дату;

n число дат.

Товарооборачиваемость рассчитывается в целом и по каждой товарной группе по

формуле, где:

В = Зср. * Д : О,

илиВ = Зср. : о,

В скорость обращения запасов в днях оборота;

Д число дней в анализируемом периоде;

Зср. средний запас товара за тот же период;

О объем реализации товаров в анализируемом периоде;

о однодневный товарооборот.

Обратите внимание на то, что норма товарного запаса является одновременно и нормой

товарооборачиваемости.

Ускорение оборачиваемости сырья и товаров позволяет высвободить из оборота средства

и направить их на другие нужды предприятия. Замедление товароофорачиваемости вызывает

необходимость привлекать дополнительные средства, что отрицательно сказывается на

финансовых результатах работ» предприятия.

Сумма высвобожденных из оборота средств (или дополнительно привлеченных к

обороту) может быть исчислена умножением среднедневного оборота на количество дней

ускорения (или замедления) оборачиваемости сырья и товаров.

Вопросы для самопроверки

1.

2.

3.

Понятие товарных ресурсов, источники их образования в условиях рынка.

Понятие товарных запасов, их назначение и единицы измерения.

Понятие товарооборачиваемости: значение, единицы измерения,

порядок расчета.

ТЕМА 5. Издержки производства и обращения

Издержки производства и обращения в предприятиях общественного питания: понятие,

сущность, классификация, номенклатура. Состав, структура и показатели, характеризующие

издержки производства и обращения.

Факторы, влияющие на уровень и структуру издержек производства к обращения.

Экономическое обоснование и прогнозирование издержек производства и обращения в целом по

предприятию и отдельным статьям расходов.

Контроль за издержками в ходе коммерческой деятельности.

Практические занятия

Расчет издержек производства и обращения по отдельным статьям и в целом по

предприятию.

Анализ, экономическое обоснование и прогнозирование издержек (по 35 статьям).

Методические рекомендацииИздержки общественного питания это выраженные в денежной форме затраты живого и

овеществленного

кулинар

ной, кондитерской продукции, а также организацию обслуживания потребителей этой

производство

на

труда

продукцией и организацию продажи покупных товаров.

По экономическому содержанию издержки общественного питания группируются по

следующим элементам: материальные затраты и потери, расходы на оплату труда, отчисления на

социальные нужды, амортизация основных средств, прочие затраты.

В соответствии с Изменениями Положения о составе затрат от 1 июля 1995 г. N 661 (см.

Л. 2.1) все эти затраты в полном объеме относятся на себестоимость продукции или на издержки

обращения.

В зависимости от изменения объема товарооборота и выпуска продукции издержки

предприятий питания подразделяются на условнопостоянные и условнопеременные.

Самостоятельно изучите отличия этих двух групп затрат, особое внимание при этом обратите на

то, почему применяется термин "условно". В учете и планировании издержки подразделяют

также по видам затрат на статьи.

Издержки предприятий питания планируются и учитываются в абсолютных и

относительных показателях. Абсолютным показателем издержек является сумма, а

относительным уровень затрат на статьи.

Издержки предприятий питания планируются и учитываются в абсолютных и

относительных показателях. Абсолютным показателем издержек является их сумма, а

относительным уровень.

Уровнем издержек производства и обращения называется отношение суммы издержек к

товарообороту, выраженное в процентах. Факторы, влияющие на уровень и структуру издержек:

тип предприятия и условия его работы; объем и структура товарооборота; уровень

производительности труда; состояние материальнотехнической базы предприятия; организация

снабжения сырьем и товарами; формы организации производства и обслуживания потребителей.

Самостоятельно проанализируйте, как каждый из перечисленных факторов влияет на

сумму и уровень издержек.

1.

Понятие издержек обращения и производства, укажите показатели,

Вопросы для самопроверки

характеризующие издержки.

2.

Классификация издержек обращения и производства по элементам затрат,

статьям, отношению к товарообороту.

3.

Факторы, влияющие на уровень и структуру издержек обращения ипроизводства.

1.

Методы планирования издержек обращения и производства.

ТЕМА 6. Эффективность и оплата труда

Эффективности труда: понятие, показатели. Производительность труда, ее показатели,

резервы роста.

Состав

производственного,

обслуживающего

и

вспомогательного

персонала и аппарата управления.

Трудовые отношения в предприятиях общественного питания различных организационно

правовых форм.

Форма и системы оплаты труда. Анализ и формирование расходов на оплату труда в

предприятиях общественного питания. Контроль за расходованием средств на оплату труда.

Практические занятия

Ознакомление с показателями плана по труду и их взаимосвязью. Анализ, экономическое

обоснование и прогнозирование показателей плана по труду.

Груд в общественном питании является частью совокупного общественного труда.

Результатом труда являются продукция, услуги и работы, которые удовлетворяют определенные

потребности.

Показателями, характеризующими эффективность труда, являются производительность

труда, которая измеряется количеством продукции, произведенной в единицу времени

(выработка), либо количеством времени, затраченного на изготовление единицы продукции

(трудоемкость). Эти показатели можно рассчитать по формулам, где:

П =Ор/Т или П = Ор/р, а также t = Т/Ор,

П уровень производительности труда,

Ор количество произведенной и реализованной продукции и товарооборота,

Т общие затраты времени на производство и реализацию продукции и товарооборота,

Р среднесписочная численность работников,

t трудоемкость.

При изучении данного вопроса подумайте над тем, как (за счет чего) можно повысить

производительность и эффективность труда на предприятии, где Вы работаете.

В настоящее время штаты предприятий питания формируются руководством

предприятий самостоятельно с учетом хозяйственной целесообразности. Изучите состав

производственного, обслуживающего, вспомогательного персонала и аппарата управления напредприятии, где. Вы работаете.

Системы и формы оплаты труда изучите по Л.4.3. Состав расходов на оплату труда

изучите по Л. 4.4. Формирование фонда оплаты труда может осуществляться на основе

штатного расписания, установленных ставок заработной платы и прочих выплат,

предусмотренных законодательством.

Вопросы для самопроверки

1.

2.

3.

Экономическое содержание труда работников общественного питания.

Понятие производительности и эффективности труда в общественном питании.

Пути повышения производительности труда в общественном питании

4. Формы и системы оплаты труда, общественного питания, применяемые на

предприятиях.

ТЕМА 7. Ценообразование, себестоимость, валовой доход

Цена и ее роль в условиях рынка. Виды цен на товары и услуги в условиях рынка.

Рыночный механизм ценообразования. Порядок и особенности ценообразования в предприятиях

общественного питания.

Структура продажной цены и характеристика ее элементов. Понятие и порядок расчета

НДС и акцизов. Оптовые, торговые надбавки и наценки, их значение.

Себестоимость продукции предприятии общественного питания и особенности ее

расчета.

Валовой доход предприятия общественного питания: сущность, назначение, источники

образования. Состав и порядок определения валового дохода, экономическое обоснование

размера валового дохода. Анализ и прогнозирование валового дохода на предприятиях

общественного питания.

Практические занятия

Расчет себестоимости и продажной цены на продукцию собственного производства на

предприятиях общественного питания.

Расчет валового дохода, анализ, экономическое обоснование и прогнозирований валового

дохода на предприятиях общественного питания.

Методические рекомендации

Цена это денежное выражение стоимости товара. Цены на продукцию, работы и услуги

могут быть свободные и регулируемые. Регулируемые цены это цены, на величину которых

воздействует государство. Свободные цены определяются, исходя из конъюнктуры рынка,качества и потребительских свойств продукции и услуг, необходимости возмещения затрат и

получения прибыли. Перечень товаров и услуг, на которые устанавливаются свободные и

регулируемые цены, по Л.3.2, Л.4.4.

Изучите понятие и состав закупочных, оптовых и розничных цен, обратите внимание на

то, что оптовая цена делится на виды: оптовая цена предприятия, отпускная цена и цена закупки.

Оптовая цена предприятия включает полную себестоимость продукции и прибыль ,

Отпускная цена включает оптовую цену предприятия, акциз с подакцизных товаров,

НДС.

Цена закупки включает отпускную цену без НДС, оптовую (снабженческосбытовую)

надбавку и НДС.

Структуру розничной цены промышленного предприятия, характеристику и порядок

расчета ее элементов изучите по Л. 3.2, Л. 4.4, Л. 1.3.

Специфика деятельности предприятий общественного питания предполагает особую

систему ценообразования на кулинарную продукцию и услуги общественного питания.

На кулинарную продукцию, изготавливаемую и реализуемую на предприятиях отрасли,

устанавливаются свободные розничные цены. Для возмещения издержек и получения прибыли в

продажные цены включается единая наценка, объединяющая торговую надбавку и наценку.

Обратите внимание на то, что в условиях рыночных отношений предприятиям питания

предоставлено право самостоятельно определять размер единой наценки. Обязательным

элементом продажной цены является прибыль. Затраты на сырье в сумме с издержками по

производству, реализации и организации обслуживания составляют ее полную себестоимость.

Торговая скидка и наценка образуют валовой доход предприятий общественного питания,

который должен возместить все издержки производства и обращения и обеспечить получение

прибыли.

Сумма валового дохода является его количественной характеристикой. Качественной

характеристикой валового дохода является его уровень. Уровень валового дохода это

отношение суммы валового дохода к товарообороту, выраженное в процентах.

1.

экономике.

2.

3.

4.

Вопросы для самопроверки

Сущность и роль цены в рыночной

Виды цен на товары и услуги в условиях рынка.

Порядок и особенности ценообразования в предприятиях общественного питания.

Понятие валового дохода предприятия общественного питания,

его назначение, источники образования и показатели.ТЕМА 8. Налоговая система

Налоговая система Российской Федерации и особенности ее применения в торговле и

общественном питании. Виды налогов: прямые, косвенные, федеральные, местные и др.

Налогооблагаемые объекты, показатели деятельности, физические и юридические лица.

Расчет НДС на продукцию собственного производства и налога на прибыль.

Расчет налога на добавленную стоимость НДС на продукцию собственного

Практические занятия

производства.

Методические рекомендации

Налоговая система это система, регулирующая размеры, формы и методы

безвозмездного изъятия государством доходов предприятий в виды обязательных платежей,

устанавливаемых законодательными актами.

Самостоятельно изучите по Налоговому кодексу Российской Федерации (часть 1) виды

налогов, действующих в Российской Федерации, а также характеристику основных элементов

налогов.

Особое внимание при изучении этой темы уделите изучению новых видов налогов: налога

с продаж и единого налога на временный доход. Используя нормативные документы местных

Госналогслужб, изучите объекты, субъекты этих налогов, их ставки, порядок определения

облагаемой базы и другие элементы.

Вопросы для самопроверки

1.

1.

2.

3.

Сущность налогов, функции, выполняемые этой экономической категорией.

Налоговая система Р.Ф., принципы ее построения.

Налоги, относящиеся к прямым. Формы косвенного налогообложения.

Налоговые льготы для юридических лиц.

ТЕМА 9. Прибыль и рентабельность

Сущность коммерческого расчета в предприятиях общественного питания и его основные

принципы в условиях рынка.

Прибыль: понятие, назначение, источники формирования. Виды прибыли. Рентабельность,

порядок определения. Факторы, влияющие на прибыль и рентабельность.

Анализ и прогнозирование прибыли и рентабельности предприятий общественного

питания.Распределение и использование прибыли в предприятиях общественного питания в

условиях рыночной экономики.

Фонды, создаваемые в предприятиях за счет прибыли и на правах их использования.

Налогообложение прибыли.

Практические занятия

Расчет прибыли от реализации, балансовой, налогооблагаемой и чистой прибыли.

Анализ, экономическое обоснование и прогнозирование прибыли и рентабельности в

предприятиях общественного питания различных организационноправовых форм.

Методические рекомендации

В условиях рынка каждое предприятие строит свою деятельность на основе следующих

принципов коммерческого расчета: предпринимательская самостоятельность, рациональность,

нововведение, самоокупаемость, самофинансирование, экономическая заинтересованность,

эффективность и др.

Принцип самоокупаемости предполагает получение предприятием доходов, достаточных

для покрытия всех издержек производства и обращения и получения прибыли, необходимой для

дальнейшего развития.

Прибыль это экономическая категория, которая отражает чистый доход, созданный в

сфере материального производства и другой предпринимательской деятельности. Прибыль

является источником финансирования хозяйственной деятельности предприятия,

функционирующего на началах коммерческого расчета.

Экономическую природу и значение прибыли, показатели рентабельности, факторы,

влияющие на прибыль и рентабельность, изучите по Л.4.4, Л.3.7. При изучении обратите

внимание на то, что прибыль это финансовый результат деятельности предприятия. Прибыль.,

измеряется в абсолютной сумме и в процентах. Для оценки эффективности деятельности

используются показатели рентабельности это прибыль, выраженная в процентах к

товарообороту, к капиталу, к собственному капиталу.

Необходимо различать следующие виды прибыли:

прибыль (убыток) от реализации продукции, товаров и услуг определяется как

разность между валовым доходом от реализации (без учета НДС) и издержками производства

и обращения;

прибыль от реализации основных фондов и иного имущества определяется как

разница между продажной ценой (без НДС) и остаточной стоимостью этих фондов и

имущества, увеличенной на индекс инфляции;

прибыль

от внереализационных операций за вычетом расходов повнереализационным операциям. Самостоятельно изучите по Л.4.4, какие операции относятся к

внереализационным;

валовая (балансовая) прибыль характеризует конечный финансовый результат

хозяйственной деятельности предприятия и представляет собой сумму прибыли (убытка) от

реализации продукции, товаров (работ, услуг), основных фондов, иного имущества и доходов

от внереализационных операций, уменьшенных на сумму расходов по этим операциям;

налогооблагаемая прибыль это часть валовой прибыли,

подлежащая

налогообложению.

налогооблагаемой прибыли;

Самостоятельно изучите по Л.4.4, Л.4.7 порядок определения

прибыль, остающаяся в распоряжении предприятия (чистая прибыль) это та

часть балансовой прибыли, которая остается в распоряжении предприятия после уплаты в

бюджет налога на прибыль;

прибыль к распределению (экономическая прибыль)

представляет

собой чистую

вычетом затрат,

учитываемых в составе издержек производства и обращения).

прибыль

за

относимых на прибыль (не

Направления использования прибыли в современных условиях изложены в Л. 4.9, Л. 4.4.

Ознакомьтесь с показателями прибыли и использованием чистой прибыли в предприятии, где Вы

работаете.

При изучении порядка планирования прибыли следует выделить два подхода. Первый

доход это расчет прибыли, исходя из суммы валового дохода и расходов. Второй подход

основан на определении прибыли, исходя из потребности в средствах для производственного и

социального развития предприятия.

Изучите пути повышения прибыли и рентабельности на своем предприятии.

Вопросы для самопроверки

Принципы коммерческого расчета.

Прибыль

и рентабельность предприятия общественного питания:

1.

2.

сущность и значение показателей.

3.

4.

5.

6.

Показатели измерения прибыли и рентабельности.

Виды прибыли и порядок их расчета.

Факторы, влияющие на величину прибыли.

Основные направления использования прибыли на предприятии.

ТЕМА 10. Финансы предприятий общественного питанияПонятие, сущность, функции финансов в условиях рынка. Основные и оборотные фонды

предприятий: понятие, структура, назначение, показатели эффективности. Расчет потребности в

оборотных средствах.

Ценные бумаги, основные виды и характеристика. Дивиденды по ценным бумагам.

Кредит: понятие, формы, принципы кредитования в условиях рынка. Финансовые

кредитные отношения в деятельности предприятий общественного питания. Особенности

кредитования предприятий общественного питания.

Общая оценка финансового состояния предприятия. Финансовый контроль в торговле и

общественном питании. Объекты и сущность финансового контроля.

Расчет показателей эффективности использования основных и оборотных

Практические занятия

средств.

Общая оценка финансового состояния предприятий общественного питания

(анализ формы №2 "Отчет о прибылях и убытках").

Методические рекомендации

Финансы предприятий это денежные ресурсы, образующиеся в результате движения

денег и на этой основе денежных потоков.

Они связаны с функционированием создаваемых, на предприятиях денежных фондов.

Осуществление коммерческого, предпринимательства связано с использованием

различных средств труда, необходимых для производства, продвижения, хранения и реализации

товаров и услуг.

Средства труда, многократно участвующие в производственном процессе и сохраняющие

при этом свою натуральновещественную форму, переносящие свою стоимость на

изготавливаемый продукт по частям, называются основными фондами предприятия питания.

Оборотные средства это часть капитала предприятия, вложенного в его текущие активы.

Структуру, назначение, особенности кругооборота, показатели эффективности

использования основного и оборотного капитала изучите по Л.3.3, Л.4.2. Л.4.10, Л.4.9, Л.4.7.

Расчет потребности в оборотных средствах подробно изложен в Л.4.2 (Глава 12).

Основные виды ценных бумаг, их отличительные особенности и характеристика, порядок

получения дохода по ним изучите по Л.4.7 § 2.6).

Кредит это особая форма движения денежных средств, важнейший источник

формирования оборотных средств в предприятии. Он способствует расширению товарооборота,

нормализации товарных запасов, выявлению внутрихозяйственных резервов, снижению издержек

производства и обращения и увеличению доходов. При помощи кредита размер оборотныхсредств приводится в соответствие с потребностью в них.

Принципы и особенности кредитования предприятий общественного питания изучите

самостоятельно по Л.4.2 (§ 11.2).

Финансовое состояние предприятия характеризуется составом и размещением средств,

структурой их источников, скоростью оборота капитала, способностью предприятия погашать

свои обязательства в срок и в полном объеме, а также другими факторами.

Оценку финансового состояния предприятия изучите по Л. 4.9 (глава 6), где отражены

показатели, характеризующие финансовое состояние предприятия, их оптимальное значение.

Проанализируйте по этим показателям финансовое состояние предприятия, на котором Вы

работаете.

Вопросы для самопроверки

1.

2.

Понятие, сущность и функции финансов в условиях рынка.

Основные средства предприятия: понятие, структура, назначение, особенности

кругооборота, источники формирования.

3.

4.

Показатели эффективности использования основных средств предприятия.

Оборотные средства предприятия: понятие, структура, назначение, особенности

кругооборота.

5.

6.

7.

8.

рынка.

Источники формирования оборотных средств предприятия.

Показатели эффективности использования оборотных средств предприятия.

Особенности кредитования предприятий общественного питания в условиях

Показатели, характеризующие финансовое состояние предприятия,

Тема 12. Внешнеэкономическая деятельность

Студент должен:

иметь представление: сущности внешнеэкономической деятельности; валютно

финансовых и кредитных отношениях с зарубежными странами;

знать: основные формы внешнеторговой деятельности; понятие экспортноимпортных

операций.

Внешнеэкономическая деятельность предприятия: понятие сущность.

Внешнеторговая деятельность: формы, виды внешнеторговых сделок. Внешнеторговый

контракт: понятие, назначение, цены, формы расчетов.

Экспортноимпортные операции: понятие, содержание, экспортные документы; операции

предприятия по импорту; встречные сделки. Таможенные пошлины и таможенные тарифыклассический инструмент регулирования экспортноимпортных операций.

Предприятия с иностранными инвестициями. Свободные экономические зоны в

экономике России.

Государственное регулирование внешнеэкономической деятельности: правовая база.ЛИТЕРАТУРА

1. Законы Российской Федерации.

1.1.

Гражданский кодекс РФ. Часть первая. Москва, 1999.

1.2.

1.3.

Налоговый кодекс РФ. Часть первая. Москва, 1999.

Об акцизах (в редакции Федерального закона 1997 г.).

2. Постановления правительства Российской Федерации.

2.1. Положение о составе затрат по производству и реализации продукции (работ,

услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования

финансовых результатов, учитываемых при налогообложении прибыли от 05.08.92 N 552 и от

01.07.95 N 661 (с дополнениями).

3. Документы Министерств и ведомств.

3.1. Инструкция по определению розничного товарооборота и товарных запасов

юридическими лицами, их обособленными подразделениями независимо от формы

собственности, осуществляющими розничную торговлю и общественное питание. Госкомстат

России от 01.04.96 N 25.

3.2. Методические рекомендации по формированию и применению свободных цен и

тарифов на продукцию, товары и услуги. Минэкономики РФ от 06.12.95 N СИ484/7982.

3.3. Методические рекомендации по бухгалтерскому учету затрат, включаемых в

издержки обращения и производства, финансовых результатов на предприятиях торговли и

общественного питания. Роскомторг РФ от 25.04.95 N 1551/322.

3.4. 0 порядке определения цен на импортные товары народного потребления,

закупаемые организациями, предприятиями и объединениями за счет собственных валютных

средств или по товарообмену. Комитет цен при Минэкономике РФ от 09.06.92

N 0117/30406.

3.5. Нормы и нормативы на представительские расходы, расходы на рекламу и на

подготовку и переподготовку кадров на договорной основе с учебными заведениями,

регулирующие размер отнесения этих расходов на себестоимость продукции (работ, услуг), по

рядок их применения. Минфин РФ от 06.10.92 N 94 (с учетом изменений) .

3.6. 0 порядке применения НДС и акцизов в отношении товаров, ввозимых на

территорию РФ и вывозимых с территории РФ. Государственный таможенный комитет России

от 30.01.93 N 49 (с учетом изменений).

3.7.

О порядке исчисления и уплаты в бюджет налога на добавленную стоимость.

ГНС РФ от 11.10.95 N 39 (с учетом изменений).

3.8.

0 составе фонда заработной платы и выплат социального характера, ГоскомстатРоссии от 10.07.95 N 89.

4. Учебная литература.

4.1. Раицкий К. А. Экономика предприятия. М.: ИВЦ "Маркетинг", 1999.

4.2. Грузинов Б. А.. Грибов В. Д. Экономика предприятия. М.: Финансы и

статистика. 1997.

4.3. Экономика предприятия торговли и сферы услуг. / Под ред. Ю. А. Аванесова.

М.: ТОО "Люксарт", 1996.

.4.4. Экономика торгового предприятия. / Под ред. А.И.Гребнева. М.: Экономика.

1996.

4.5.

4.6.

М, 1997.

Дополнительная литература

Горина Г. А. Ценообразование. М.: ВУЗ, 1999.

Торговое дело: экономика и организация. / Под ред. Л. А.Братина. М.: Инфра

4.7 Финансы. / Под ред. А.М.Ковалевой. М.: Финансы и статистика. 1998.

4.8.

Финансы. Денежное обращение. Кредит. / Под ред. Л.А.Дробозиной. М.:

Финансы. ЮНИТИ, 1997.

4.9. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. М.: ИнфраМ. 1999.

.4.10. Дорошев В. И. Подготовка бизнесплана торговых объектов. М.: Петербург,

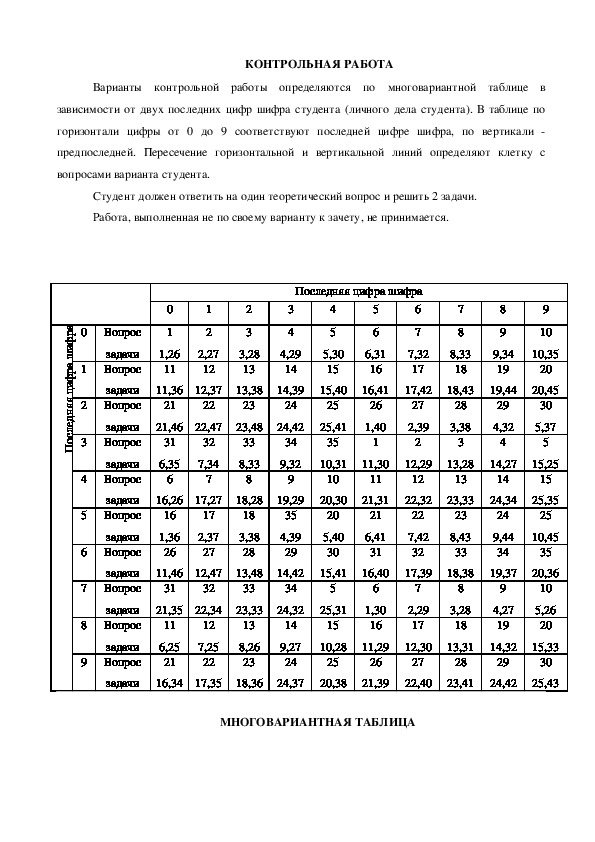

ТЗИ, 1996.КОНТРОЛЬНАЯ РАБОТА

Варианты контрольной работы определяются по многовариантной таблице в

зависимости от двух последних цифр шифра студента (личного дела студента). В таблице по

горизонтали цифры от 0 до 9 соответствуют последней цифре шифра, по вертикали

предпоследней. Пересечение горизонтальной и вертикальной линий определяют клетку с

вопросами варианта студента.

Студент должен ответить на один теоретический вопрос и решить 2 задачи.

Работа, выполненная не по своему варианту к зачету, не принимается.

0

1

1

2

2

3

3

4

1,26

11

2,27

12

3,28

13

4,29

14

Последняя цифра шифра

6

4

5

5

5,30

15

6

6,31

16

7

7,32

17

7

8

8

9

9

10

8,33

18

9,34

19

10,35

20

11,36

12,37

13,38

14,39

15,40

16,41

17,42

18,43

19,44

20,45

21

22

23

24

25

21,46

22,47

23,48

24,42

25,41

26

1,40

1

27

2,39

2

28

3,38

3

29

4,32

4

30

5,37

5

35

31

6,35

6

32

7,34

7

33

8,33

8

34

9,32

9

10,31

11,30

12,29

13,28

14,27

15,25

10

11

12

13

14

15

16,26

17,27

18,28

19,29

20,30

21,31

22,32

23,33

24,34

25,35

16

1,36

26

17

2,37

27

18

3,38

28

35

4,39

29

20

5,40

30

21

6,41

31

22

7,42

32

23

8,43

33

24

9,44

34

25

10,45

35

11,46

12,47

13,48

14,42

15,41

16,40

17,39

18,38

19,37

20,36

31

32

33

34

5

21,35

22,34

23,33

24,32

25,31

11

6,25

21

12

7,25

22

13

8,26

23

14

9,27

24

15

6

1,30

16

7

2,29

17

8

3,28

18

9

4,27

19

10

5,26

20

10,28

11,29

12,30

13,31

14,32

15,33

25

26

27

28

29

30

1

а 0

р

ф

и

ш

а

р

ф

и

ц

я

я

н

д

е

л

с

о

П

2

3

4

5

6

7

8

9

Вопрос

задачи

Вопрос

задачи

Вопрос

задачи

Вопрос

задачи

Вопрос

задачи

Вопрос

задачи

Вопрос

задачи

Вопрос

задачи

Вопрос

задачи

Вопрос

задачи

16,34

17,35

18,36

24,37

20,38

21,39

22,40

23,41

24,42

25,43

МНОГОВАРИАНТНАЯ ТАБЛИЦАВОПРОСЫ КОНТРОЛЬНОЙ РАБОТЫ №1

1.

Сущность, особенности и значение общественного питания как сферы

народного хозяйства.

Роль общественного питания в формировании рынка.

2.

3.......... Экономические и социальные основы создания и функционирования

предприятий общественного питания.

4.

Организационноправовые формы предприятий общественного питания и

условия их функционирования в рыночной экономике.

5.

Экономический анализ финансовохозяйственной деятельности предприятий

питания: значение, сущность, порядок проведения.

6.

Планирование деятельности предприятия общественного питания: сущность,

основные задачи. Виды планов. Методы экономического обоснования планов.

7.

Бизнесплан предприятия общественного питания: содержание, порядок

разработки.

8.

Товарооборот, включая кулинарную продукцию и услуги: понятие, состав,

значение.

9.

Емкость рынка: понятие, расчет. Расчет численности потребителей,

пользующихся услугами предприятий общественного питания.

10.

Производственная мощность и пропускная способность предприятия: понятие,

расчет, значение. (На примере конкретного предприятия).

11.

Анализ товарооборота в целом, а также выпуска кулинарной и

кондитерской продукции предприятия: задачи и методика.

12.

Прогнозирование товарооборота, а также выпуска кулинарной и

кондитерской продукции

(на примере конкретного предприятия).

13.

Товарные ресурсы: понятие, значение, источники образования (на примере

конкретного предприятия).

14.

Товарные запасы: понятие, классификация, анализ товарных запасов на

предприятии. Прогнозирование товарных запасов (на конкретном цифровом примере).

15.

16.

Товарооборачиваемость: понятие, анализ (на конкретном цифровом примере).

Экономическое обоснование потребности предприятия в предметах

материальнотехнического назначения.

17.

понятие, классификация,

номенклатура. Показатели, характеризующие издержки обращения и производства. Состав и

Издержки обращения и производства:

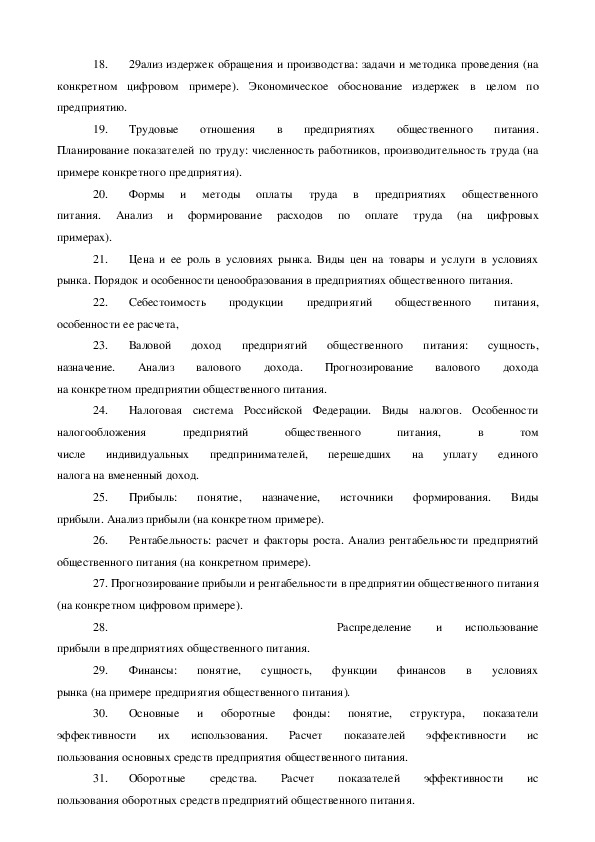

структура издержек обращения и производства (на примере конкретного предприятия).18.

29ализ издержек обращения и производства: задачи и методика проведения (на

конкретном цифровом примере). Экономическое обоснование издержек в целом по

предприятию.

19.

Трудовые отношения в предприятиях общественного питания.

Планирование показателей по труду: численность работников, производительность труда (на

примере конкретного предприятия).

20.

Формы и методы оплаты труда в предприятиях общественного

питания. Анализ и формирование расходов по оплате труда (на цифровых

примерах).

21.

Цена и ее роль в условиях рынка. Виды цен на товары и услуги в условиях

рынка. Порядок и особенности ценообразования в предприятиях общественного питания.

22.

Себестоимость продукции предприятий общественного питания,

особенности ее расчета,

23.

назначение.

Валовой доход предприятий общественного питания:

Анализ

сущность,

Прогнозирование валового дохода

валового дохода.

на конкретном предприятии общественного питания.

24.

Налоговая система Российской Федерации. Виды налогов. Особенности

налогообложения

числе индивидуальных предпринимателей,

предприятий

общественного

том

перешедших на уплату единого

питания,

в

налога на вмененный доход.

25.

Прибыль:

понятие,

назначение,

источники формирования.

Виды

прибыли. Анализ прибыли (на конкретном примере).

26.

Рентабельность: расчет и факторы роста. Анализ рентабельности предприятий

общественного питания (на конкретном примере).

27. Прогнозирование прибыли и рентабельности в предприятии общественного питания

(на конкретном цифровом примере).

28.

Распределение и использование

прибыли в предприятиях общественного питания.

сущность,

понятие,

Финансы:

29.

функции финансов в условиях

рынка (на примере предприятия общественного питания).

30.

Основные и оборотные фонды:

понятие,

структура,

показатели

эффективности их использования.

пользования основных средств предприятия общественного питания.

Расчет показателей эффективности ис

31.

Оборотные средства.

Расчет показателей эффективности ис

пользования оборотных средств предприятий общественного питания.32.

Ценные бумаги,

основные виды и характеристика.

Работа с

ценными бумагами в предприятиях общественного питания.

ценным бумагам.

Дивиденды по

33.

Финансовые и кредитные отношения в деятельности предприятий

общественного питания. Принципы кредитования.

34.

Анализ финансового состояния предприятий общественного питания: задачи

и порядок проведения.

35.

Финансовая устойчивость,

платежеспособность,

Расчет коэффициентов финансовой устойчивости

и

предприятия общественного питания.

деловой

ликвидность.

активности

ЗАДАЧИ КОНТРОЛЬНОЙ РАБОТЫ №1

Задача № 1

Определите емкость рынка города и прогнозируемый оборот предприятия питания на

предстоящий год на основе маркетинговых исследований.

Денежные доходы населения города 1500 млн.руб. Нетоварные расходы населения

составляют 32% от доходов, инорайонный спрос 11,2 млн.руб., закупки организаций и

предприятий 4,9 млн.руб.

Доля товарооборота предприятия питания в емкости рынка города 0,3%.

Задача № 2

Определите среднедневную численность потребителей столовой при производственном

объединении Аналитприбор двумя методами: по общему выпуску блюд и отдельно по

выпуску вторых блюд.

Известно, что за отчетный год (360 рабочих дней) в столовой было реализовано 950

блюд, из них 42% составили вторые блюда. На одного потребителя в день приходилось в

среднем 2, 5 блюда.

В планируемом году число потребителей предполагается увеличить на 1% с учетом

расширения ассортимента выпускаемой продукции и повышения ее качества.

Задача № 3

Определите производственную мощность горячего цеха и коэффициент использования

оборудования для приготовления первых блюд, если известно, что общая вместимость

варочной посуды (котлов) 160 литров. Объем первого блюда. 0,5 л. Коэффициент заполнения

посуды 0,8. Цех работает 10 часов в смену. Продолжительность одной варки в среднем

составляет 120 минут, включая затраты времени на выгрузку, мытье и загрузку котлов.

Потери времени по организационнотехническим причинам составляют в среднем за смену 40минут. Фактически за смену приготавливается 778 первых блюд.

Задача № 4

Определите ожидаемое выполнение плана товарооборота ресторана за год и за IV

квартал в сумме и в %. Товарооборот ресторана за 10 месяцев фактически составил 3221,9

тыс.руб. Годовой план товарооборота 3800 тыс.руб., в том числе план IV квартала 905

тыс.руб. Товарооборот в октябре составил 329 тыс. руб. Число рабочих дней в каждом месяце

IV квартала считать одинаковым.

Задача №5

На основании данных таблицы определите недостающие показатели и сделайте выводы

о работе кафе за отчетный год.

Показатели

Прошлы

Отчетный год

Отчетный год в % к

й год

План

Факт

%

прошлому

выполнения

2150

2320

1400

1458

760

800

Розничный

товарооборот,

всего, тыс. руб.

В том числе:

а) оборот по

реализации,

кулинарной

продукции и услуг

б) оборот по

покупным товарам

Удельный вес

оборота по

реализации

кулинарной

продукции и услуг,

%

Задача № 6

Определите обеспеченность предприятия питания товарными запасами на начало и

конец квартала, а также рассчитайте сумму высвобожденных или замороженных средств

предприятия, если фактический розничный товарооборот по себестоимости составил 694 тыс.

руб. Фактические товарные запасы составили:на 01.10.1999 60.8 тыс. руб.

на 01.11.1999 53,2 тыс. руб.

на 01.12.1999 63,0 тыс. руб.

на 01.01.2000 78 тыс. руб. Норма товарных запасов составляет 11 дней.Задача №7

Рассчитайте товарооборачиваемость столовой в днях и количестве оборотов, а также

ее ускорение или замедление. Товарооборот за П квартал составил 1620 тыс. руб. Удельный

вес себестоимости сырья в товарообороте составляет 76%. Товарные запасы составили:

на 01.04 188 тыс. руб.

на 01.05 164 тыс. руб.

на 0106 172 тыс. руб.

на 01.07 184 тыс. руб.

Норма оборачиваемости 9 дней.

Задача № 8

'

Рассчитайте норматив товарных запасов в сумме по отдельным видам сырья и товаров,

а также в целом по предприятию (в сумме и в днях) на конец квартала.

Группы

Товарооборот на квартал,

Норматив товарных запасов в днях

сырья и товаров

тыс. руб.

168

120

327

Масло

растительное

Сахар

Мясо

Итого:

Задача № 9

15

20

3

Рассчитайте норму товарных запасов в днях; если предприятие питания постоянно

имеет в наличии 5 видов макаронных изделий по средней цене 15 рублей за кг. Среднедневной

расход данного вида сырья составляет 300 рублей. Макаронные изделия поставляются один

раз в 10 дней по два вида изделий в каждой партии.

Гарантийный запас предусмотрите в размере 30% от торгового.

Время на приемку 0, 5 дня.

Задача № 10

Составьте продуктовый баланс по мясу на 1У квартал, если общий годовой расход

этого вида сырья, необходимый для выполнения плана выпуска кулинарной продукции и

услуг, составляет 6 тонн. Удельный вес расхода сырья в 1У квартале в общем расходесоставит 28%. Норма запаса мяса 5 дней. Ожидаемый запас мяса на начало планируемого

периода 106 кг. Средняя цена 1 кг мяса 60 рублей.

Задача № 11

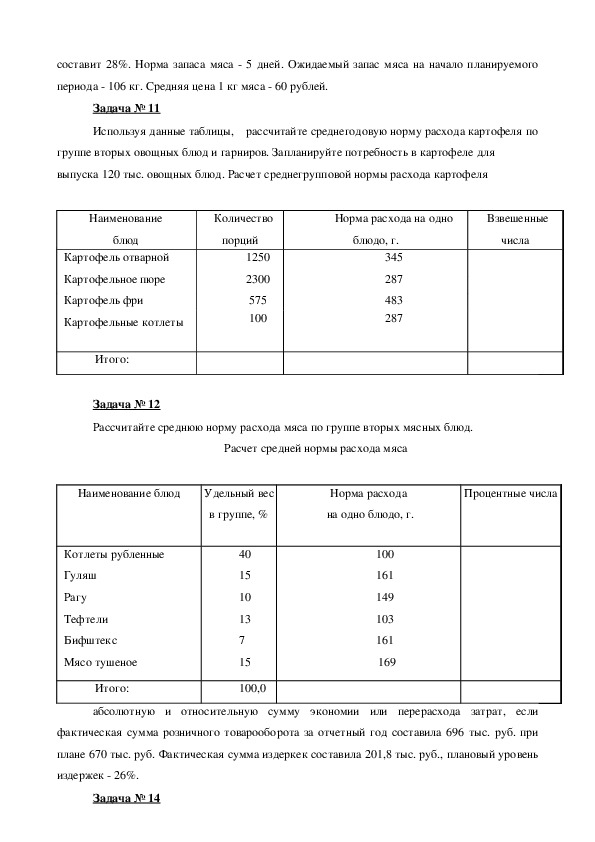

Используя данные таблицы, рассчитайте среднегодовую норму расхода картофеля по

группе вторых овощных блюд и гарниров. Запланируйте потребность в картофеле для

выпуска 120 тыс. овощных блюд. Расчет среднегрупповой нормы расхода картофеля

Наименование

Количество

Норма расхода на одно

Взвешенные

блюд

порций

Картофель отварной

Картофельное пюре

Картофель фри

Картофельные котлеты

1250

2300

575

100

блюдо, г.

345

287

483

287

числа

Итого:

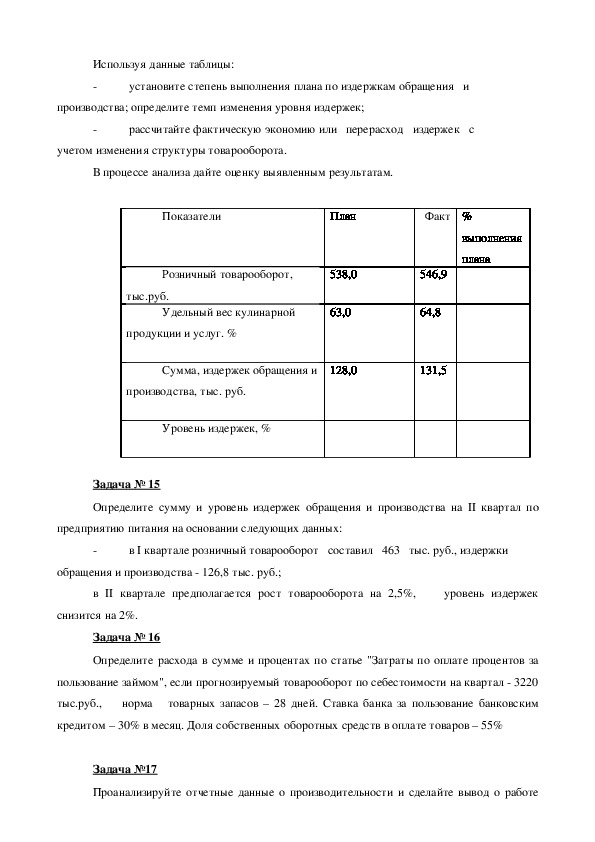

Задача № 12

Рассчитайте среднюю норму расхода мяса по группе вторых мясных блюд.

Расчет средней нормы расхода мяса

Наименование блюд

Удельный вес

в группе, %

Норма расхода

на одно блюдо, г.

Процентные числа

Котлеты рубленные

Гуляш

Рагу

Тефтели

Бифштекс

Мясо тушеное

Итого:

40

15

10

13

7

15

100,0

100

161

149

103

161

169

абсолютную и относительную сумму экономии или перерасхода затрат, если

фактическая сумма розничного товарооборота за отчетный год составила 696 тыс. руб. при

плане 670 тыс. руб. Фактическая сумма издеркек составила 201,8 тыс. руб., плановый уровень

издержек 26%.

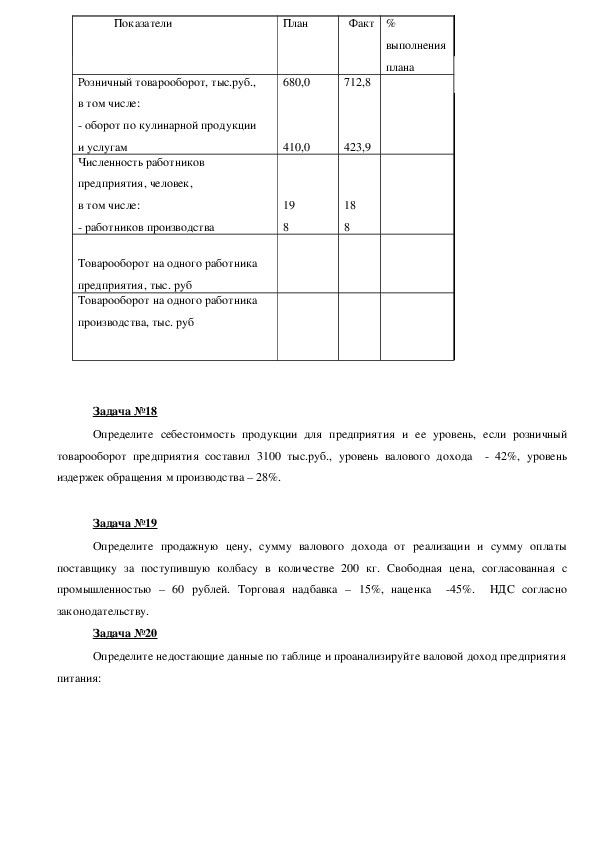

Задача № 14Используя данные таблицы:

установите степень выполнения плана по издержкам обращения и

производства; определите темп изменения уровня издержек;

рассчитайте фактическую экономию или перерасход издержек с

учетом изменения структуры товарооборота.

В процессе анализа дайте оценку выявленным результатам.

Показатели

План

Факт %

выполнения

плана

Розничный товарооборот,

538,0

тыс.руб.

Удельный вес кулинарной

63,0

546,9

64,8

продукции и услуг. %

Сумма, издержек обращения и

128,0

131,5

производства, тыс. руб.

Уровень издержек, %

Задача № 15

Определите сумму и уровень издержек обращения и производства на II квартал по

предприятию питания на основании следующих данных:

в I квартале розничный товарооборот составил 463 тыс. руб., издержки

обращения и производства 126,8 тыс. руб.;

в II квартале предполагается рост товарооборота на 2,5%, уровень издержек

снизится на 2%.

Задача № 16

Определите расхода в сумме и процентах по статье "Затраты по оплате процентов за

пользование займом", если прогнозируемый товарооборот по себестоимости на квартал 3220

тыс.руб., норма товарных запасов – 28 дней. Ставка банка за пользование банковским

кредитом – 30% в месяц. Доля собственных оборотных средств в оплате товаров – 55%

Задача №17

Проанализируйте отчетные данные о производительности и сделайте вывод о работепредприятияПоказатели

План

Факт %

Розничный товарооборот, тыс.руб.,

680,0

712,8

выполнения

плана

в том числе:

оборот по кулинарной продукции

и услугам

Численность работников

предприятия, человек,

в том числе:

работников производства

Товарооборот на одного работника

предприятия, тыс. руб

Товарооборот на одного работника

производства, тыс. руб

410,0

423,9

19

8

18

8

Задача №18

Определите себестоимость продукции для предприятия и ее уровень, если розничный

товарооборот предприятия составил 3100 тыс.руб., уровень валового дохода 42%, уровень

издержек обращения м производства – 28%.

Задача №19

Определите продажную цену, сумму валового дохода от реализации и сумму оплаты

поставщику за поступившую колбасу в количестве 200 кг. Свободная цена, согласованная с

промышленностью – 60 рублей. Торговая надбавка – 15%, наценка 45%. НДС согласно

законодательству.

Задача №20

Определите недостающие данные по таблице и проанализируйте валовой доход предприятия

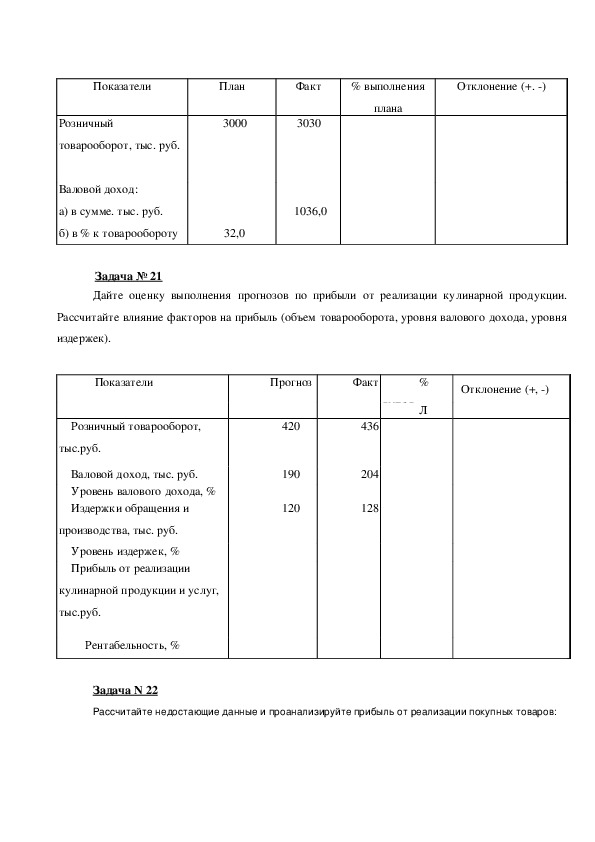

питания:Показатели

Розничный

товарооборот, тыс. руб.

Валовой доход:

а) в сумме. тыс. руб.

б) в % к товарообороту

План

3000

32,0

Факт

% выполнения

Отклонение (+. )

плана

3030

1036,0

Задача № 21

Дайте оценку выполнения прогнозов по прибыли от реализации кулинарной продукции.

Рассчитайте влияние факторов на прибыль (объем товарооборота, уровня валового дохода, уровня

издержек).

Отклонение (+, )

%

Л

Показатели

Прогноз

Факт

420

190

120

выпол

436

СПИН

204

128

Розничный товарооборот,

тыс.руб.

Валовой доход, тыс. руб.

Уровень валового дохода, %

Издержки обращения и

производства, тыс. руб.

Уровень издержек, %

Прибыль от реализации

кулинарной продукции и услуг,

тыс.руб.

Рентабельность, %

Задача N 22

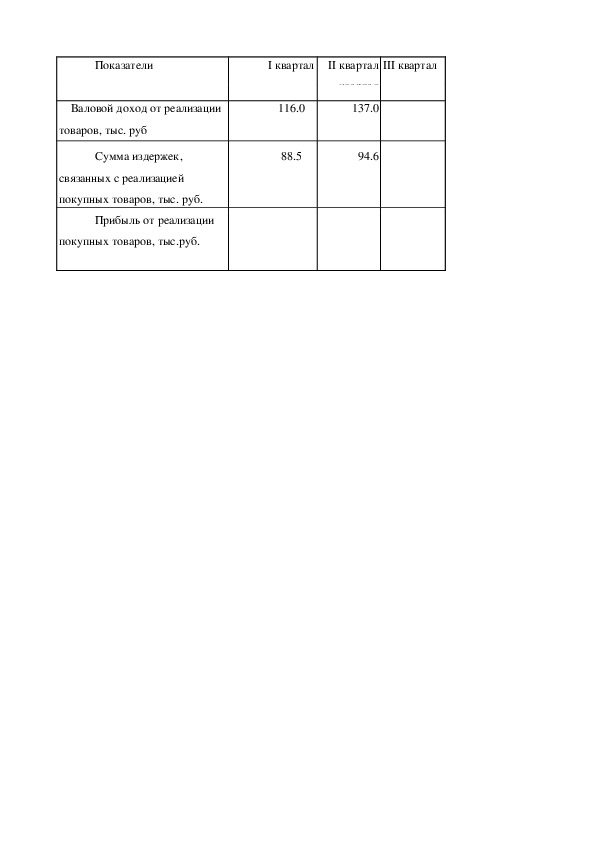

Рассчитайте недостающие данные и проанализируйте прибыль от реализации покупных товаров:Показатели

I квартал

III квартал

II квартал

квартал

Валовой доход от реализации

116.0

137.0

товаров, тыс. руб

Сумма издержек,

88.5

94.6

связанных с реализацией

покупных товаров, тыс. руб.

Прибыль от реализации

покупных товаров, тыс.руб.Задача № 23

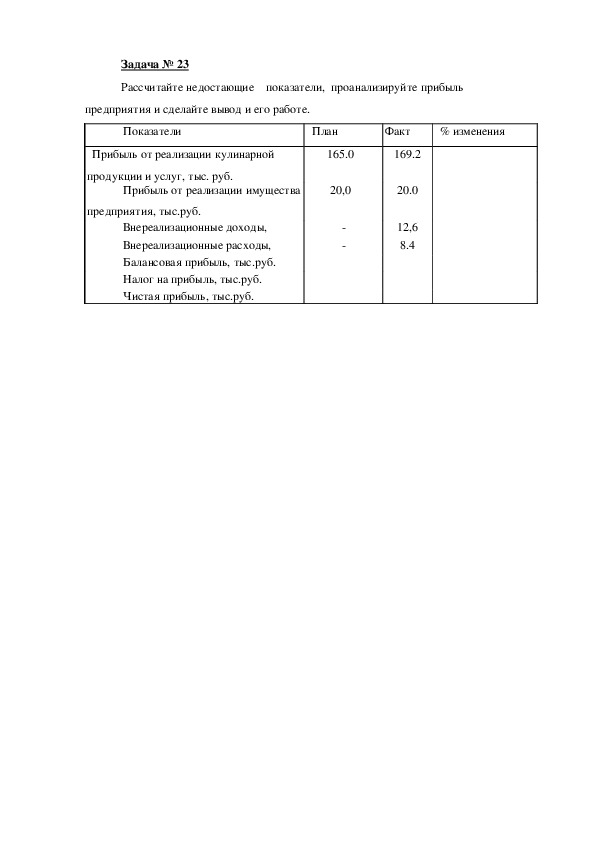

Рассчитайте недостающие показатели, проанализируйте прибыль

предприятия и сделайте вывод и его работе.

Показатели

План

Факт

% изменения

Прибыль от реализации кулинарной

165.0

169.2

продукции и услуг, тыс. руб.

Прибыль от реализации имущества

предприятия, тыс.руб.

тыс.руб.

тыс.руб.

Внереализационные доходы,

Внереализационные расходы,

Балансовая прибыль, тыс.руб.

Налог на прибыль, тыс.руб.

Чистая прибыль, тыс.руб.

20,0

20.0

12,6

8.4Задача № 24

Произведите фактические отчисления в фонды предприятия, создаваемые за счет

прибыли, по следующим данным:

суша валового дохода 240 тыс. руб.

сумма издержек обращения и производства 103 тыс. руб. ъ

льготы по налогу на прибыль 7,5 тыс.руб.

нормы отчислений:

а) в фонд накопления 32%

б) в фонд потребления 68%.

Задача № 25

Определите показатели эффективности использования основных фондов предприятия

питания по данным работы за год:

а)

б)

в)

4,5 тыс.руб.

розничный товарооборот 707 тыс.руб.

рентабельность предприятия 6%

стоимость основных фондов:

на начало года 120 тыс. руб.

введено в эксплуатацию фондов в мае на сушу 6,8 тыс. руб.

выбыло основных фондов из эксплуатации в августе на сумму

На основании данных определите показатели, дайте оценку эффективности использования

основных фондов.

Плановые показатели: товарооборот 5733 тыс.руб., прибыль предприятия 748 тыс.руб.,

численность работников 40 человек.

Фактические показатели: товарооборот 5783 тыс.руб.; прибыль предприятия 737

тыс.руб., численность работников 38 человек.

Среднегодовая стоимость собственных основных фондов составила 1974 тыс,руб.,

арендованных 344 тыс.руб.

Рассчитайте фактическую оборачиваемость оборотных средств предприятия за Ш квартал,

сравните с нормативом и сделайте вывод об эффективности их использования.

Фактический товарооборот в покупных ценад 5710 тыс.руб.

Остатки оборотных средств:

на 01.07 170 тыс. руб.

на 01.08 176 тыс. руб.

на 01.09 180 тыс. руб.

|

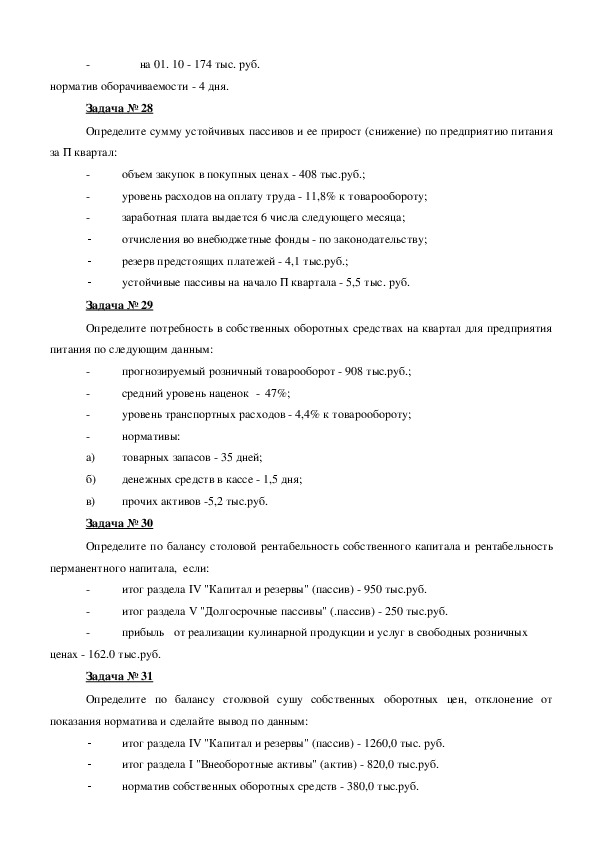

на 01. 10 174 тыс. руб.

норматив оборачиваемости 4 дня.

Задача № 28

Определите сумму устойчивых пассивов и ее прирост (снижение) по предприятию питания

за П квартал:

объем закупок в покупных ценах 408 тыс.руб.;

уровень расходов на оплату труда 11,8% к товарообороту;

заработная плата выдается 6 числа следующего месяца;

отчисления во внебюджетные фонды по законодательству;

-

-

-

Задача № 29

резерв предстоящих платежей 4,1 тыс.руб.;

устойчивые пассивы на начало П квартала 5,5 тыс. руб.

Определите потребность в собственных оборотных средствах на квартал для предприятия

питания по следующим данным:

а)

прогнозируемый розничный товарооборот 908 тыс.руб.;

средний уровень наценок 47%;

уровень транспортных расходов 4,4% к товарообороту;

нормативы:

товарных запасов 35 дней;

денежных средств в кассе 1,5 дня;

прочих активов 5,2 тыс.руб.

б)

в)

Задача № 30

Определите по балансу столовой рентабельность собственного капитала и рентабельность

перманентного напитала, если:

итог раздела IV "Капитал и резервы" (пассив) 950 тыс.руб.

итог раздела V "Долгосрочные пассивы" (.пассив) 250 тыс.руб.

прибыль от реализации кулинарной продукции и услуг в свободных розничных

ценах 162.0 тыс.руб.

Задача № 31

Определите по балансу столовой сушу собственных оборотных цен, отклонение от

показания норматива и сделайте вывод по данным:

-

-

-

итог раздела IV "Капитал и резервы" (пассив) 1260,0 тыс. руб.

итог раздела I "Внеоборотные активы" (актив) 820,0 тыс.руб.

норматив собственных оборотных средств 380,0 тыс.руб.Задача № 32

Определите по балансу столовой показатель оборачиваемости мобильных активов за

каждый квартал и сделайте сравнительный анализ при условии, что:

итог раздела II "Оборотные активы" за I квартал 64,0 тыс. руб.

за П квартал 60,2 тыс. руб.

выручка от реализации товаров, продукции, работ, услуг за минусом НДС, акцизов

и аналогичных обязательных платежей

за I квартал 240 тыс. руб.

за П квартал 280 тыс.руб.

Задача № 33

Определите фактическую оборачиваемость материальных оборотных средств в днях

столовой, сопоставьте с нормативом и сделайте вывод:

по балансу на 01.04.99 запасы составляют 74.0 тыс.руб.

в отчете о прибылях и убытках на 01.04.99 значится выручка от реализации товаров,

продукции, работ, услуг за минусом НДС и акцизов 762.0 тыс. руб.

нормативная оборачиваемость материальных оборотных средств 12 дней.

Задача № 34

Определите плановую сумму и уровень издержек обращения и производства по кафе

"Днепр" на III квартал, если:

уровень издержек за II квартал составил 27,89%.

план товарооборота по кулинарной продукции и услугам установлен на

П квартал в сумме 118.0 тыс. руб. и по покупным товарам – 34 тыс. руб.

намечается снижение уровня издержек во III кв. на 2% (темп снижения).

Задача № 35

Определите план общего товарооборота столовой на П кв,

а также

сумму и уровень издержек обращения и производства по статье "Транс

портные расходы", если:

план товарооборота по кулинарной продукции и услугам на П кв. установлен в

сумме 160.0 тыс. руб., • что составляет 80% от общего товарооборота предприятия,

уровень издержек обращения и производства по статье "Транс портные расходы"

в I квартале составил 27%,

намечается рост уровня расходов по данной статье (размер повышения) 0,14%.

Задача № 36Определите сумму и уровень валового дохода ресторана "Славянский базар" на П квартал,

если:

товарооборот в I квартале составил 290,0 тыс. руб.

валовой доход 140,0 тыс. руб.

во П квартале намечается рост товарооборота на 4,5%

рост уровня валового дохода (размер повышения) на 1,5%.Задача № 37

Определите полную себестоимость продукции и ее уровень, а также сумму и

уровень валового дохода от реализации кулинарной продукции и услуг по данным:

уровень издержек обращения и производства 32,44% к товарообороту;

сумма торговой надбавки 538 тыс.руб.; сумма торговой наценки 726 тыс. руб.;

стоимость сырья и товаров в отпускных ценах 2690 тыс. руб.

Задача № 38

Определите по кафе "Под акацией" выполнение плана по фонду оплаты труда и по

средней заработной плате, абсолютное отклонение в сумме по этим же показателям и

среднемесячную заработную плату одного работника по плану и факту, если:

руб.

фонд оплаты труда по плану на месяц установлен в сумме 12,0 тыс.

фактический фонд оплаты труда 11,8 тыс.руб.

численность работников по плану 10 чел.

фактическая численность 9 чел.

Задача № 39

Определите коэффициент рентабельности продаж и рентабельности всего

капитала столовой, имея в виду следующий данные в бухгалтерской отчетности (баланс

предприятия) по форме №1 и форме № 2:

прибыль от реализации за квартал 24,0 тыс.руб.

выручка от реализации товаров, продукции, работ, услуг (за

минусом НДС, акцизов и аналогичных обязательных платежей) 216 тыс. руб.

валюта баланса 1240 тыс.руб.

Задача № 40

Определите сумму прибыли от реализации покупных товаров кафе за кварталы и

проанализируйте этот показатель в динамике по данным:

выручка от реализации покупных товаров кафе составила:

в I квартале 116,0 тыс. руб.

во П квартале 137,0 тыс. руб.

затраты по приобретению и реализации товаров составили:

в I квартале 88,5 тыс. руб.

во П квартале 94, б тыс. руб.

Задача № 41

Определите коэффициент реальной стоимости имущества производственногоназначения столовой и дайте оценку при нормативном его значении 0.5, если:

нематериальные активы 16,2 тыс. руб.

основные средства 910,0 тыс. руб.

сырье и материалы 432,0 тыс.руб.

малоценные и быстроизнашивающиеся предметы 4,2 тыс. руб.

валюта баланса 2140,0 тыс.руб.

Задача № 42

Определите фактический коэффициент покрытия по столовой и сделайте вывод

по данным:

итог раздела П баланса "Оборотные активы" (актив) 1760,0 тыс. руб.

краткосрочная задолженность 816,0 тыс. руб.

нормативное значение коэффициента покрытия 2,0.

Задача № 43

Определите коэффициенты абсолютной ликвидности, ликвидности баланса

столовой по данным баланса на 1 января:

наиболее ликвидные активы 740,0 тыс. руб.

краткосрочная задолженность 3200,0 тыс.рур.

быстро анализируемые активы 1970,0 тыс. руб.

Задача № 44

Определите по данным бухгалтерского баланса столовой на 01.04.99

коэффициенты автономии, соотношение заемных и собственных оборотных средств и

маневренность по данным:

итог раздела IV "Капитал и резервы" (пассив) 840,0 тыс. руб.

итог раздела V "Долгосрочные пассивы" (пассив) 120,0 тыс. руб.

итог раздела VI "Краткосрочные пассивы" (пассив) 270,0 тыс. руб.

-

-

-

-

-

Задача № 45

валюта баланса 1230,0 тыс. руб.

итог раздела I "Необоротные активы" (актив) 690,0 тыс. руб.

Определите потребность предприятия общественного питания в оборотных

средствах, необходимых для закупки сырья и товаров на планируемый квартал по

следующим данным:

квартальный расход сырья и товаров 426,0 тыс. руб.

норма запаса сырья и товаров 14 дней.

-

-

Задача № 46Определите общую потребность столовой в оборотных средствах на планируемый

квартал, если:

товарооборот по розничным ценам 186,0 тыс. руб.

удельный вес сырья и покупных товаров 72,435

норма товарных запасов 12 дней

норма денежных средств в пути и в кассе 1,2 дня

норма прочих нормируемых активов 7,2. тыс. руб.

Задача № 47

Рассчитайте сумму торговых надбавок, наценок и валового дохода от реализации

кулинарной продукции по следующим данным:

Товарные группы

Расход сырья в

покупных ценах,

тыс. руб

Мясо и птица

Рыба

Молоко

Овощи

Кондитерские изд.

860

350

610

445

220

Задача № 48

Итого

валовой

доход

тыс. руб

Наценка

тыс.

руб

Торговая

надбавка

тыс.

руб.

%

30

30

30

30

30

%

45

45

45

45

45

Разработайте прогноз валового дохода от реализации кулинарной продукции и

услуг в сумме и процентах к товарообороту по предприятию питания на основе

следующих данных:

ожидаемый товарооборот текущего года 775 тыс. руб.; сумма валового дохода

386 тыс. руб. В будущем году товарооборот увеличится на 3%, а уровень валового дохода

на 3,856 (темп повышения) за счет улучшения структуры товарооборота.

Задача № 49

Определите сумму торговой надбавки и наценки, если розничная цена одной

порции «Жаркого подомашнему» составила 28 рублей, надбавка 45%, наценка 60%.

Задача № 50Определите полную себестоимость продукции и ее уровень, а также сумму и

уровень валового дохода от реализации кулинарной продукции и услуг по данным:

уровень издержек обращения и производства 32,44% к товарообороту;

сумма торговой надбавки 538 тыс.руб.;

сумма торговой наценки726 тыс.руб.;

стоимость сырья и товаров в отпускных ценах 2690 тыс.руб.