Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Государственное профессиональное образовательное учреждение

«Донецкий электрометаллургический техникум»

СОГЛАСОВАНО УТВЕРЖДАЮ

Заместитель директора по УР Директор ГПОУ ДЭМТ

____________ И.А.Межанова _________ ___ И.А.Караван

«30» августа 20 г. «31» августа 20 г.

РАБОЧАЯ программа ПРАКТИКИ

ПДП.00 Производственная практика (по профилю специальности)

ПП.01 Производственная практика

|

специальность |

38.02.01 Экономика и бухгалтерский учет (по отраслям) |

|

код и наименование ПМ |

ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации |

|

|

ПМ.02 Ведение бухгалтерского учета источников формирования имущества |

|

|

ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами |

|

|

ПМ.04 Составление и использование бухгалтерской отчетности |

|

|

ПМ. 05 Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих (контролер – кассир) |

Донецк, 20

|

ОДОБРЕНА Цикловой комиссией экономических дисциплин

Протокол № 1 от «28» августа 20 г. |

Разработана на основе государственного образовательного стандарта по специальности/профессии среднего профессионального образования 38.02.01 «Экономика и бухгалтерский учет» |

|

Председатель цикловой комиссии __________Н.Г. Приймак |

Заведующий учебно-производственной практикой ___________ М.С. Вахитов

|

Составители:

Шумская Л.А., специалист высшей квалификационной категории, преподаватель экономических дисциплин ГПОУ «Донецкий электрометаллургический техникум».

Программа согласована:____________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

СОДЕРЖАНИЕ

|

|

|

|

1. ПАСПОРТ ПРОГРАММЫ практики |

4 |

|

2. РЕЗУЛЬТАТЫ ПРАКТИКИ |

19 |

|

3. СТРУКТУРА и содержание практики |

22 |

|

4. условия ОРГАНИЗАЦИИ И ПРОВЕДЕНИЕ практики |

37 |

|

5. Контроль и оценка результатов практики

|

44 |

|

|

|

1. паспорт ПРОГРАММЫ производственной практики

1.1. Место производственной практики в структуре

образовательной программы среднего профессионального образования (далее – ОП СПО).

Программа производственной практики является частью ОП СПО по специальности/профессии 38.02.01 «Экономика и бухгалтерский учет» (по отраслям) в части освоения основных видов профессиональной деятельности:

- Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации.

- Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации.

- Проведение расчетов с бюджетом и внебюджетными фондами.

- Составление и использование бухгалтерской отчетности.

- Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих (контролер – кассир).

1.2. Цели и задачи производственной практики.

С целью овладения указанными видами профессиональной деятельности студент в ходе данного вида практики должен:

Вид профессиональной деятельности: Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации.

Иметь практический опыт:

- документирования хозяйственных операций и ведения бухгалтерского учета имущества организации;

уметь:

- принимать произвольные первичные бухгалтерские документы, рассматриваемые как письменное доказательство совершения хозяйственной операции или получение разрешения на ее проведение;

- принимать первичные унифицированные бухгалтерские документы на любых видах носителе;

- проверять наличие в произвольных первичных бухгалтерских документах обязательных реквизитов;

- проводить формальную проверку документов,

- проверку по существу, арифметическую проверку;

- проводить группировку первичных бухгалтерских документов по ряду признаков;

- проводить таксировку и контировку первичных бухгалтерских документов;

- организовывать документооборот;

- разбираться в номенклатуре дел;

- заносить данные по сгруппированным документам в ведомости учета затрат (расходов) – учетные регистры;

- передавать первичные бухгалтерские документы в текущий бухгалтерский архив;

- передавать первичные бухгалтерские документы в постоянный архив по истечении установленного срока хранения;

- исправлять ошибки в первичных бухгалтерских документах;

- понимать и анализировать план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций;

- обосновывать необходимость разработки рабочего плана счетов на основе типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности;

- поэтапно конструировать рабочий план счетов бухгалтерского учета организации;

- проводить учет кассовых операций, денежных документов и переводов в пути;

- проводить учет денежных средств на расчетных и специальных счетах;

- учитывать особенности учета кассовых операций в иностранной валюте и операций по валютным счетам;

- оформлять денежные и кассовые документы;

- заполнять кассовую книгу и отчет кассира в бухгалтерию;

- проводить учет основных средств;

- проводить учет нематериальных активов;

- проводить учет долгосрочных инвестиций;

- проводить учет финансовых вложений и ценных бумаг;

- проводить учет материально-производственных запасов;

- проводить учет затрат на производство и калькулирование себестоимости;

- проводить учет готовой продукции и ее реализации;

- проводить учет текущих операций и расчетов;

- проводить учет труда и заработной платы;

- проводить учет финансовых результатов и использования прибыли;

- проводить учет собственного капитала;

- проводить учет кредитов и займов;

знать:

- основные правила ведения бухгалтерского учета в части документирования всех хозяйственных действий и операций;

- понятие первичной бухгалтерской документации;

- определение первичных бухгалтерских документов;

- унифицированные формы первичных бухгалтерских документов;

- порядок проведения проверки первичных бухгалтерских документов: формальной, по существу, арифметической;

- принципы и признаки группировки первичных бухгалтерских документов;

- порядок проведения таксировки и контировки первичных бухгалтерских документов;

- порядок составления ведомостей учета затрат (расходов) - учетных регистров;

правила и сроки хранения первичной бухгалтерской документации;

- сущность плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций;

- теоретические вопросы разработки и применения плана счетов бухгалтерского учета в финансово- хозяйственной деятельности организации;

- инструкцию по применению плана счетов бухгалтерского учета;

- принципы и цели разработки рабочего плана счетов бухгалтерского учета организации;

- классификацию счетов бухгалтерского учета по экономическому содержанию, назначению и структуре;

- два подхода к проблеме оптимальной организации рабочего плана счетов - автономию финансового и управленческого учета и объединение финансового и управленческого учета;

- учет кассовых операций, денежных документов и переводов в пути;

- учет денежных средств на расчетных и специальных счетах;

- особенности учета кассовых операций в иностранной валюте и операций по валютным счетам;

- порядок оформления денежных и кассовых документов, заполнения кассовой книги;

- правила заполнения отчета кассира в бухгалтерию;

- понятие и классификацию основных средств;

- оценку и переоценку основных средств;

- учет поступления основных средств;

- учет выбытия и аренды основных средств;

- учет амортизации основных средств;

- особенности учета арендованных и сданных в аренду основных средств;

- понятие и классификацию нематериальных активов;

- учет поступления и выбытия нематериальных активов;

- амортизацию нематериальных активов;

- учет долгосрочных инвестиций;

- учет финансовых вложений и ценных бумаг;

- учет материально-производственных запасов: понятие, классификацию и оценку материально- производственных запасов;

- документальное оформление поступления и расхода материально-производственных запасов;

- учет материалов на складе и в бухгалтерии;

- синтетический учет движения материалов;

- учет транспортно-заготовительных расходов;

- учет затрат на производство и калькулирование себестоимости: систему учета производственных затрат и их классификацию;

- сводный учет затрат на производство, обслуживание производства и управление;

- особенности учета и распределения затрат вспомогательных производств;

- учет потерь и непроизводственных расходов;

- учет и оценку незавершенного производства;

- калькуляцию себестоимости продукции;

- характеристику готовой продукции, оценку и синтетический учет;

- технологию реализацию готовой продукции (работ, услуг);

- учет выручки от реализации продукции (работ, услуг);

- учет расходов по реализации продукции, выполнению работ и оказанию услуг;

- учет дебиторской и кредиторской задолженности и формы расчетов;

- учет расчетов с работниками по прочим операциям и расчетов с подотчетными лицами

Вид профессиональной деятельности: Ведение бухгалтерского учета источников формирования имущества, выполнения работ по инвентаризации имущества и финансовых обязательств организации.

иметь практический опыт

- ведение бухгалтерского учета источников формирования имущества;

- выполнения работ по инвентаризации имущества и финансовых обязательств организации.

уметь:

- рассчитывать заработную плату сотрудников;

- определять сумму удержаний из заработной платы сотрудников;

- определять финансовые результаты деятельности

- организации по основным видам деятельности;

- определять финансовые результаты деятельности

- организации по прочим видам деятельности;

- проводить учет нераспределенной прибыли;

- проводить учет собственного капитала;

- проводить учет уставного капитала;

- проводить учет резервного капитала и целевого финансирования;

- проводить учет кредитов и займов;

- определять цели и периодичность проведения инвентаризации;

- руководствоваться нормативными документами, регулирующими порядок проведения инвентаризации имущества;

- пользоваться специальной терминологией при проведении инвентаризации имущества;

- давать характеристику имущества организации;

- готовить регистры аналитического учета по местам хранения имущества и передавать их лицам, ответственным за подготовительный этап, для подбора документации, необходимой для проведения инвентаризации;

- составлять инвентаризационные описи;

- проводить физический подсчет имущества;

- составлять сличительные ведомости и устанавливать соответствие данных о фактическом наличии средств данным бухгалтерского учета;

- выполнять работу по инвентаризации основных средств и отражать ее результаты в бухгалтерских проводках;

- выполнять работу по инвентаризации нематериальных активов и отражать ее результаты в бухгалтерских проводках;

- выполнять работу по инвентаризации и переоценке материально-производственных запасов и отражать ее результаты в бухгалтерских проводках;

- формировать бухгалтерские проводки по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей";

- формировать бухгалтерские проводки по списанию недостач в зависимости от причин их возникновения;

- составлять акт по результатам инвентаризации;

- проводить выверку финансовых обязательств;

- участвовать в инвентаризации дебиторской и кредиторской задолженности организации;

- проводить инвентаризацию расчетов;

- определять реальное состояние расчетов;

- выявлять задолженность, нереальную для взыскания, с целью принятия мер к взысканию задолженности с должников, либо к списанию ее с учета;

- проводить инвентаризацию недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98);

знать:

- учет труда и заработной платы:

- учет труда и его оплаты;

- учет удержаний из заработной платы работников;

- учет финансовых результатов и использования прибыли:

- учет финансовых результатов по обычным видам деятельности;

- учет финансовых результатов по прочим видам деятельности;

- учет нераспределенной прибыли;

- учет собственного капитала:

- учет уставного капитала;

- учет резервного капитала и целевого финансирования;

- учет кредитов и займов;

- нормативные документы, регулирующие порядок проведения инвентаризации имущества;

- основные понятия инвентаризации имущества;

- характеристику имущества организации;

- цели и периодичность проведения инвентаризации имущества;

- задачи и состав инвентаризационной комиссии;

- процесс подготовки к инвентаризации;

- порядок подготовки регистров аналитического учета по местам хранения имущества без указания количества и цены;

- перечень лиц, ответственных за подготовительный этап для подбора документации, необходимой для проведения инвентаризации;

- приемы физического подсчета имущества;

- порядок составления инвентаризационных описей и сроки передачи их в бухгалтерию;

- порядок составления сличительных ведомостей в бухгалтерии и установление соответствия данных о фактическом наличии средств данным бухгалтерского учета;

- порядок инвентаризации основных средств и отражение ее результатов в бухгалтерских проводках;

- порядок инвентаризации нематериальных активов и отражение ее результатов в бухгалтерских проводках;

- порядок инвентаризации и переоценки материально- производственных запасов и отражение ее результатов в бухгалтерских проводках;

- формирование бухгалтерских проводок по отражению недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения с целью контроля на счете 94 "Недостачи и потери от порчи ценностей";

- формирование бухгалтерских проводок по списанию недостач в зависимости от причин их возникновения;

- процедуру составления акта по результатам инвентаризации;

- порядок инвентаризации дебиторской и кредиторской задолженности организации;

- порядок инвентаризации расчетов;

- технологию определения реального состояния расчетов;

- порядок выявления задолженности, нереальной для взыскания, с целью принятия мер к взысканию задолженности с должников, либо к списанию ее с учета;

- порядок инвентаризации недостач и потерь от порчи ценностей (счет 94), целевого финансирования (счет 86), доходов будущих периодов (счет 98).

Вид профессиональной деятельности: Проведение расчетов с бюджетом и внебюджетными фондами

иметь практический опыт:

- проведения расчетов с бюджетом и внебюджетными фондами;

уметь:

- определять виды и порядок налогообложения; ориентироваться в системе налогов Донецкой Народной Республики;

- выделять элементы налогообложения;

- определять источники уплаты налогов, сборов, пошлин;

- оформлять бухгалтерскими проводками начисления и перечисления сумм налогов и сборов;

- организовывать аналитический учет по счету "Расчеты по налогам и сборам";

- заполнять платежные поручения по перечислению налогов и сборов;

- выбирать для платежных поручений по видам налогов соответствующие реквизиты;

- выбирать коды бюджетной классификации для определенных налогов, штрафов и пени;

- пользоваться образцом заполнения платежных поручений по перечислению налогов, сборов и пошлин;

- проводить учет расчетов по социальному страхованию и обеспечению;

определять объекты налогообложения для исчисления ЕСН;

- применять порядок и соблюдать сроки исчисления ЕСН;

- применять особенности зачисления сумм ЕСН в Фонд социального страхования Донецкой Народной Республики;

- оформлять бухгалтерскими проводками начисление и перечисление сумм ЕСН в Пенсионный фонд Донецкой Народной Республики, Фонд социального страхования Донецкой Народной Республики, Фонды обязательного медицинского страхования;

- осуществлять аналитический учет по счету "Расчеты по социальному страхованию";

- проводить начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний;

- использовать средства внебюджетных фондов по направлениям, определенным законодательством;

- осуществлять контроль прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка;

- заполнять платежные поручения по перечислению страховых взносов в Пенсионный фонд Донецкой Народной Республики Фонд социального страхования

Донецкой Народной Республики, Фонды обязательного медицинского страхования;

- выбирать для платежных поручений по видам страховых взносов соответствующие реквизиты;

- оформлять платежные поручения по штрафам и пени внебюджетных фондов;

- пользоваться образцом заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды;

- заполнять данные статуса плательщика, Индивидуального номера налогоплательщика (далее -ИНН) получателя, Кода причины постановки на учет (далее - КПП) получателя;

- наименования налоговой инспекции, Коды бюджетной классификации (далее - КБК), Общероссийский классификатор административно- территориальных образований (далее - ОКАТО), основания платежа, страхового периода, номера документа, даты документа;

- пользоваться образцом заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды;

- осуществлять контроль прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка;

знать:

- виды и порядок налогообложения;

- систему налогов Донецкой Народной Республики;

- элементы налогообложения;

- источники уплаты налогов, сборов, пошлин;

- оформление бухгалтерскими проводками начисления и перечисления сумм налогов и сборов;

- аналитический учет по счету "Расчеты по налогам и сборам";

- порядок заполнения платежных поручений по перечислению налогов и сборов;

- правила заполнения данных статуса плательщика, ИНН получателя, КПП получателя, наименования налоговой инспекции, КБК, ОКАТО, основания платежа, налогового периода, номера документа, даты документа, типа платежа;

- коды бюджетной классификации, порядок их присвоения для налога, штрафа и пени;

- образец заполнения платежных поручений по перечислению налогов, сборов и пошлин;

- учет расчетов по социальному страхованию и обеспечению;

- аналитический учет по счету "Расчеты по социальному страхованию";

- сущность и структуру ЕСН;

- объекты налогообложения для исчисления ЕСН;

- порядок и сроки исчисления ЕСН;

- особенности зачисления сумм ЕСН в Фонд социального страхования Донецкой Народной Республики;

- оформление бухгалтерскими проводками начисления и перечисления сумм ЕСН в Пенсионный фонд Донецкой Народной Республики, Фонд социального страхования Донецкой Народной Республики, Фонды обязательного медицинского страхования;

- начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний;

- использование средств внебюджетных фондов;

- процедуру контроля прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка;

- порядок заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды;

- образец заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды;

- процедуру контроля прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка.

Вид профессиональной деятельности: Составление и использование бухгалтерской отчетности

иметь практический опыт:

- составления бухгалтерской отчетности и использования ее для анализа финансового состояния организации;

- составления налоговых деклараций, отчетов по страховым взносам во внебюджетные фонды и формы статистической отчетности, входящие в бухгалтерскую отчетность, в установленные законодательством сроки;

- участия в счетной проверке бухгалтерской отчетности;

- анализа информации о финансовом положении организации, ее платежеспособности и доходности;

уметь:

- отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации;

- определять результаты хозяйственной деятельности за отчетный период;

- закрывать учетные бухгалтерские регистры и заполнять формы бухгалтерской отчетности в установленные законодательством сроки;

- устанавливать идентичность показателей бухгалтерских отчетов;

- осваивать новые формы бухгалтерской отчетности, выполнять поручения по перерегистрации организации в государственных органах;

знать:

- определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации;

- механизм отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период;

- методы обобщения информации о хозяйственных операциях организации за отчетный период;

- порядок составления шахматной таблицы и оборотно-сальдовой ведомости;

- методы определения результатов хозяйственной деятельности за отчетный период;

- требования к бухгалтерской отчетности организации;

- состав и содержание форм бухгалтерской отчетности;

- бухгалтерский баланс как основную форму бухгалтерской отчетности;

- методы группировки и перенесения обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности;

- процедуру составления пояснительной записки к бухгалтерскому балансу;

- порядок отражения изменений в учетной политике в целях бухгалтерского учета;

- порядок организации получения аудиторского заключения в случае необходимости;

- сроки представления бухгалтерской отчетности; правила внесения исправлений в бухгалтерскую отчетность в случае выявления неправильного отражения хозяйственных операций;

- формы налоговых деклараций по налогам и сборам в бюджет и инструкции по их заполнению;

- форму налоговой декларации по ЕСН и инструкцию по ее заполнению;

- форму статистической отчетности и инструкцию по ее заполнению;

- сроки представления налоговых деклараций в государственные налоговые органы, внебюджетные фонды и государственные органы статистики;

- содержание новых форм налоговых деклараций по налогам и сборам и новых инструкций по их заполнению;

- порядок регистрации и перерегистрации организации в налоговых органах, внебюджетных фондах и статистических органах;

- методы финансового анализа;

- виды и приемы финансового анализа;

- процедуры анализа бухгалтерского баланса:

- порядок общей оценки структуры имущества организации и его источников по показателям баланса;

- порядок определения результатов общей оценки структуры активов и их источников по показателям баланса;

- процедуры анализа ликвидности бухгалтерского баланса;

- порядок расчета финансовых коэффициентов для оценки платежеспособности;

- состав критериев оценки несостоятельности (банкротства) организации;

- процедуры анализа показателей финансовой устойчивости;

- процедуры анализа отчета о прибыли и убытках:

- принципы и методы общей оценки деловой активности организации,

- технологию расчета и анализа финансового цикла;

- процедуры анализа уровня и динамики финансовых результатов по показателям отчетности;

- процедуры анализа влияния факторов на прибыль.

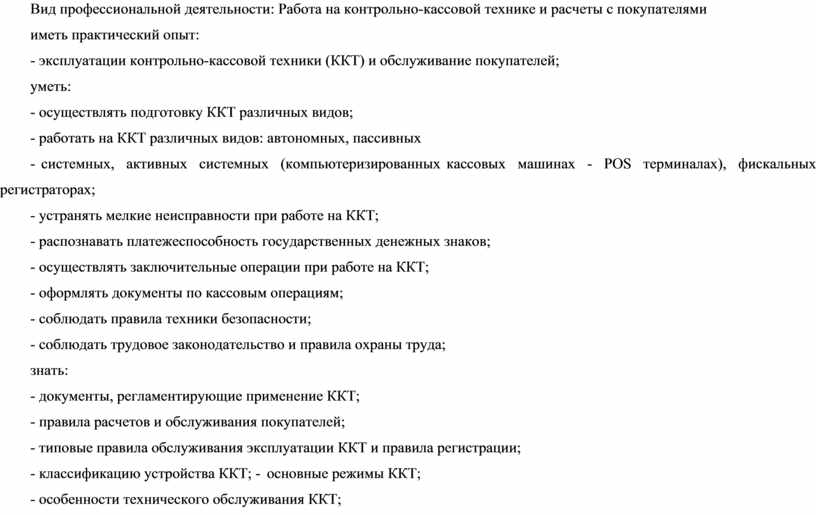

Вид профессиональной деятельности: Работа на контрольно-кассовой технике и расчеты с покупателями

иметь практический опыт:

- эксплуатации контрольно-кассовой техники (ККТ) и обслуживание покупателей;

уметь:

- осуществлять подготовку ККТ различных видов;

- работать на ККТ различных видов: автономных, пассивных

- системных, активных системных (компьютеризированных кассовых машинах - POS терминалах), фискальных регистраторах;

- устранять мелкие неисправности при работе на ККТ;

- распознавать платежеспособность государственных денежных знаков;

- осуществлять заключительные операции при работе на ККТ;

- оформлять документы по кассовым операциям;

- соблюдать правила техники безопасности;

- соблюдать трудовое законодательство и правила охраны труда;

знать:

- документы, регламентирующие применение ККТ;

- правила расчетов и обслуживания покупателей;

- типовые правила обслуживания эксплуатации ККТ и правила регистрации;

- классификацию устройства ККТ; - основные режимы ККТ;

- особенности технического обслуживания ККТ;

- признаки платежеспособности государственных денежных знаков, порядок получения, хранения и выдачи денежных средств, отличительные признаки платежных средств безналичного расчета;

- правила оформления документов по кассовым операциям.

1.3. Количество недель (часов) на освоение программы производственной практики:

Всего предусмотрено прохождение производственной практики по профилю специальности в количестве 8 недель, 288 часов.

На производственную практику (по профилю специальности).

Всего 8 недель, 288 часа.

Форма итоговой аттестации: дифференцированный зачет.

2. РЕЗУЛЬТАТЫ ПРАКТИКИ

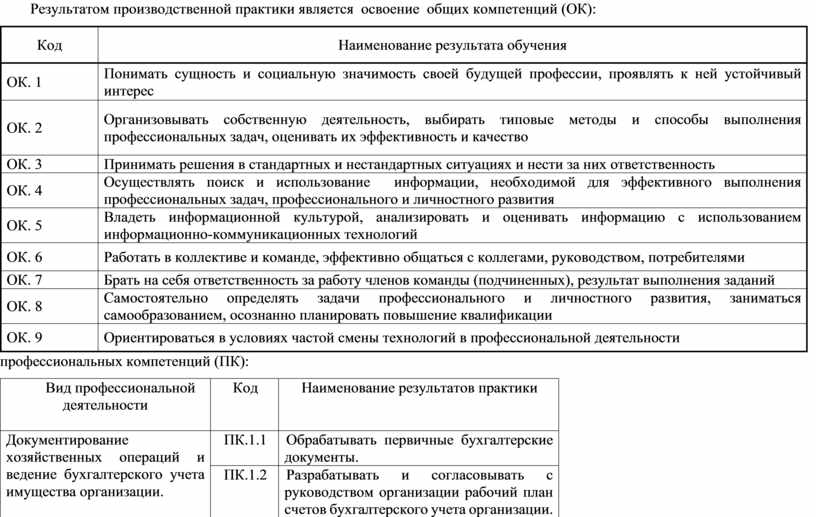

Результатом производственной практики является освоение общих компетенций (ОК):

|

Код |

Наименование результата обучения |

|

ОК. 1 |

Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес |

|

ОК. 2 |

Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество |

|

ОК. 3 |

Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность |

|

ОК. 4 |

Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития |

|

ОК. 5 |

Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий |

|

ОК. 6 |

Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями |

|

ОК. 7 |

Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий |

|

ОК. 8 |

Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации |

|

ОК. 9 |

Ориентироваться в условиях частой смены технологий в профессиональной деятельности |

профессиональных компетенций (ПК):

|

Вид профессиональной деятельности

|

Код |

Наименование результатов практики

|

|

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации. |

ПК.1.1 |

Обрабатывать первичные бухгалтерские документы. |

|

ПК.1.2 |

Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации. |

|

|

ПК.1.3 |

Проводить учет денежных средств, оформлять денежные и кассовые документы. |

|

|

ПК.1.4 |

Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета. |

|

|

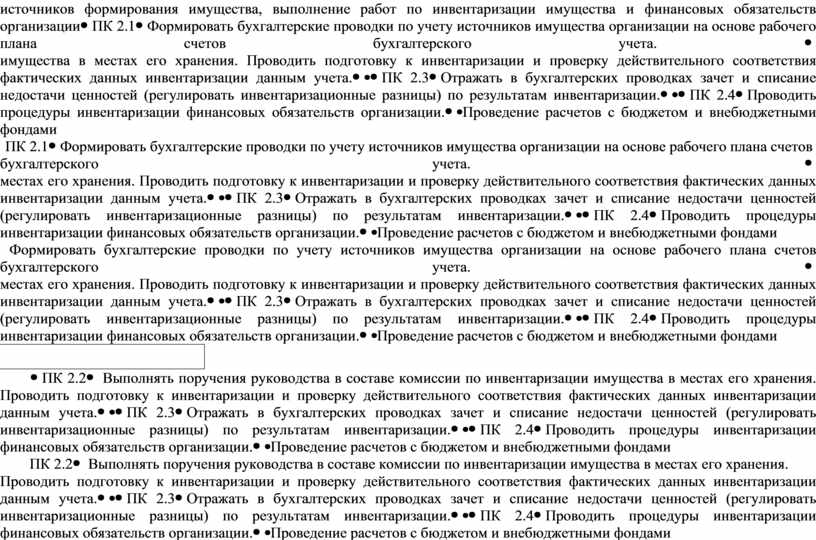

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации |

ПК 2.1 |

Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета. |

|

ПК 2.2 |

Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета. |

|

|

ПК 2.3 |

Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации. |

|

|

ПК 2.4 |

Проводить процедуры инвентаризации финансовых обязательств организации. |

|

|

Проведение расчетов с бюджетом и внебюджетными фондами

|

ПК 3.1 |

Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней. |

|

ПК 3.2 |

Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям. |

|

|

ПК 3.3 |

Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды. |

|

|

ПК 3.4 |

Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды, контролировать их прохождение по расчетно-кассовым банковским операциям. |

|

|

Составление и использование бухгалтерской отчетности |

ПК 4.1 |

Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период. |

|

ПК 4.2 |

Составлять формы бухгалтерской отчетности в установленные законодательством сроки. |

|

|

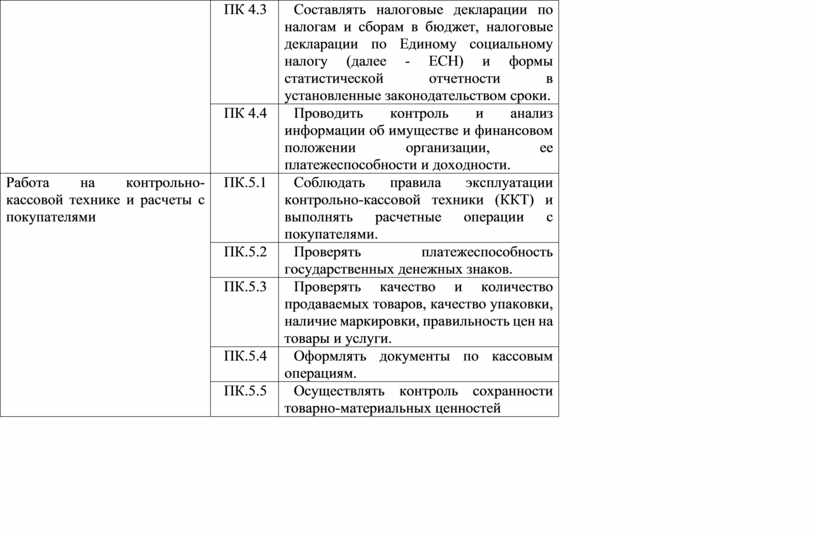

ПК 4.3 |

Составлять налоговые декларации по налогам и сборам в бюджет, налоговые декларации по Единому социальному налогу (далее - ЕСН) и формы статистической отчетности в установленные законодательством сроки. |

|

|

ПК 4.4 |

Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности. |

|

|

Работа на контрольно-кассовой технике и расчеты с покупателями |

ПК.5.1 |

Соблюдать правила эксплуатации контрольно-кассовой техники (ККТ) и выполнять расчетные операции с покупателями. |

|

ПК.5.2 |

Проверять платежеспособность государственных денежных знаков. |

|

|

ПК.5.3 |

Проверять качество и количество продаваемых товаров, качество упаковки, наличие маркировки, правильность цен на товары и услуги. |

|

|

ПК.5.4 |

Оформлять документы по кассовым операциям. |

|

|

ПК.5.5 |

Осуществлять контроль сохранности товарно-материальных ценностей |

3.СТРУКТУРА И СОДЕРЖАНИЕ

ПРОГРАММЫ ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ

3.1. Тематический план

|

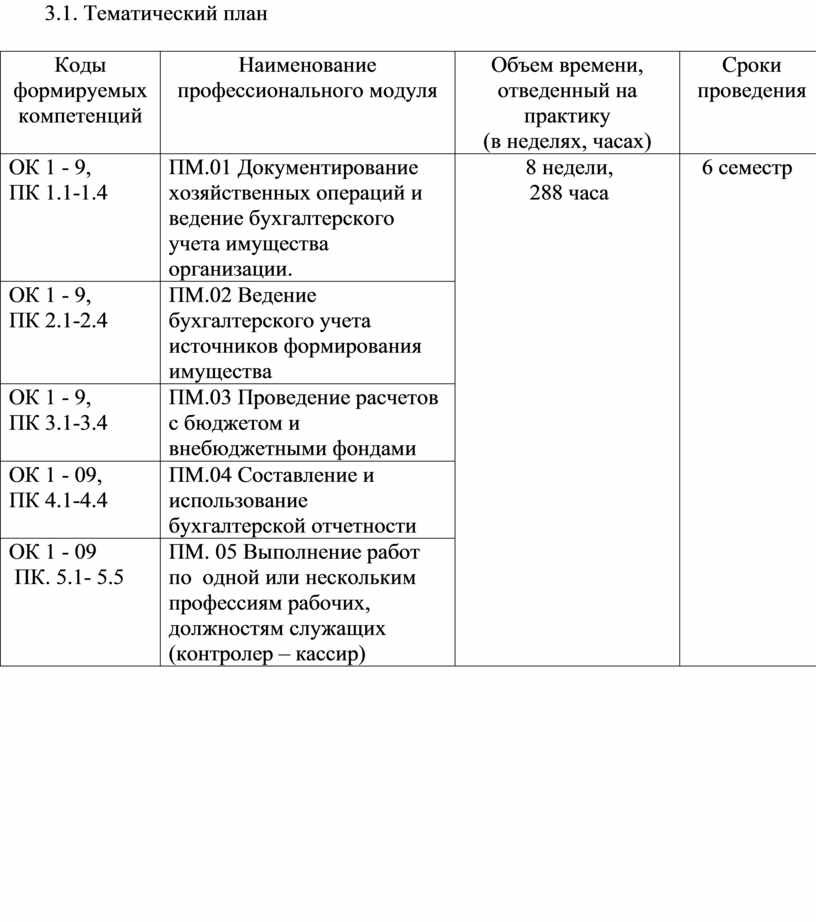

Коды формируемых компетенций

|

Наименование профессионального модуля

|

Объем времени, отведенный на практику (в неделях, часах) |

Сроки проведения

|

|

ОК 1 - 9, ПК 1.1-1.4 |

ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации. |

8 недели, 288 часа |

6 семестр |

|

ОК 1 - 9, ПК 2.1-2.4 |

ПМ.02 Ведение бухгалтерского учета источников формирования имущества |

||

|

ОК 1 - 9, ПК 3.1-3.4 |

ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами |

||

|

ОК 1 - 09, ПК 4.1-4.4 |

ПМ.04 Составление и использование бухгалтерской отчетности |

||

|

ОК 1 - 09 ПК. 5.1- 5.5 |

ПМ. 05 Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих (контролер – кассир) |

3.2.Содержание практики

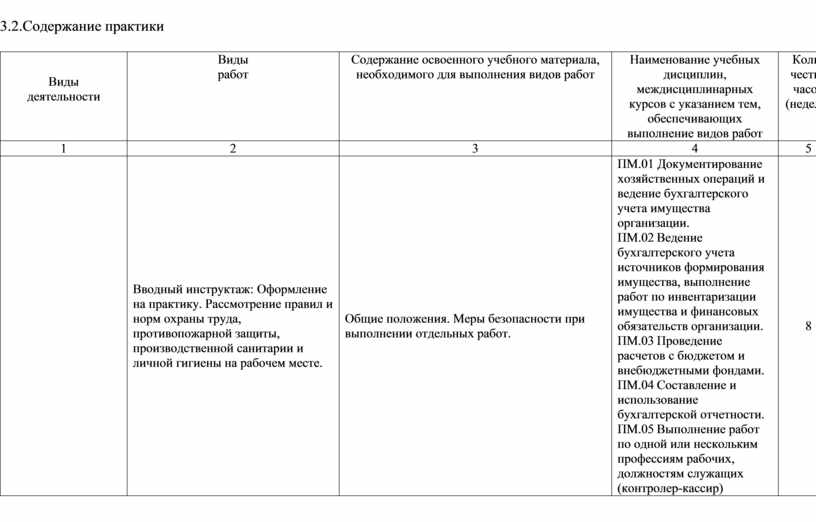

|

Виды деятельности

|

Виды работ

|

Содержание освоенного учебного материала, необходимого для выполнения видов работ

|

Наименование учебных дисциплин, междисциплинарных курсов с указанием тем, обеспечивающих выполнение видов работ |

Коли-чество часов (недель) |

|

1 |

2 |

3 |

4 |

5 |

|

|

Вводный инструктаж: Оформление на практику. Рассмотрение правил и норм охраны труда, противопожарной защиты, производственной санитарии и личной гигиены на рабочем месте. |

Общие положения. Меры безопасности при выполнении отдельных работ. |

ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации. ПМ.02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации. ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами. ПМ.04 Составление и использование бухгалтерской отчетности. ПМ.05 Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих (контролер-кассир) |

8 |

|

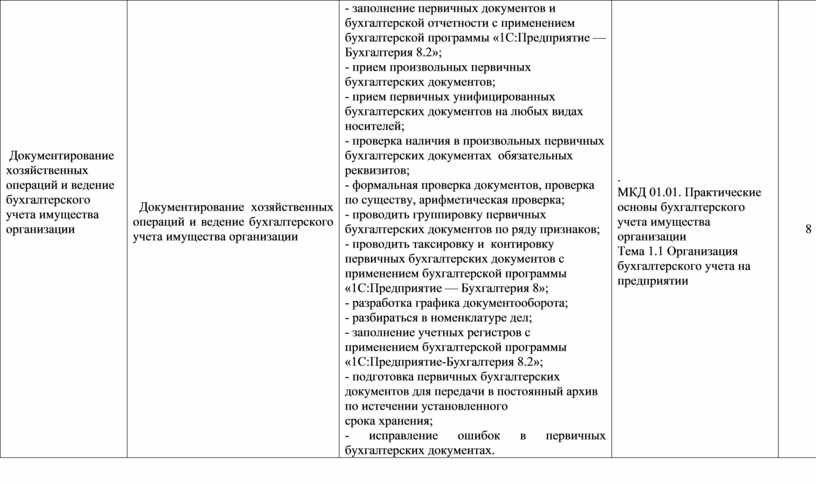

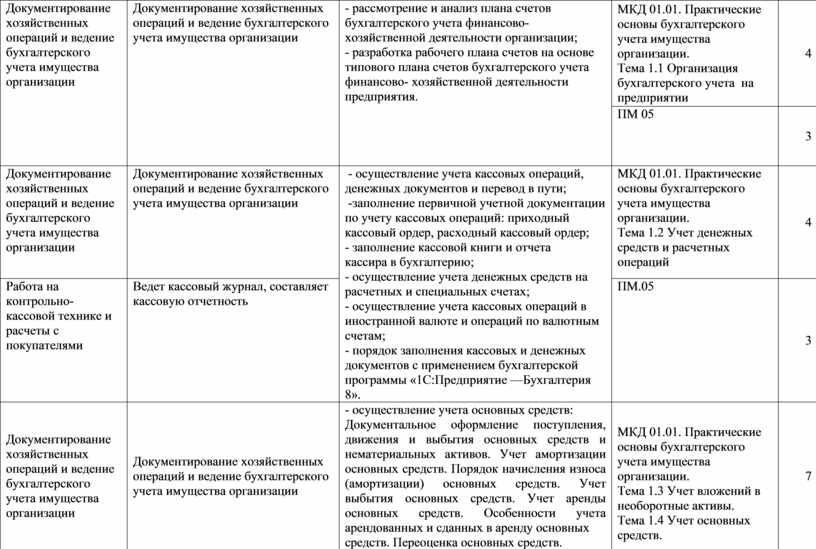

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

|

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

|

- заполнение первичных документов и бухгалтерской отчетности с применением бухгалтерской программы «1С:Предприятие — Бухгалтерия 8.2»; - прием произвольных первичных бухгалтерских документов; - прием первичных унифицированных бухгалтерских документов на любых видах носителей; - проверка наличия в произвольных первичных бухгалтерских документах обязательных реквизитов; - формальная проверка документов, проверка по существу, арифметическая проверка; - проводить группировку первичных бухгалтерских документов по ряду признаков; - проводить таксировку и контировку первичных бухгалтерских документов с применением бухгалтерской программы «1С:Предприятие — Бухгалтерия 8»; - разработка графика документооборота; - разбираться в номенклатуре дел; - заполнение учетных регистров с применением бухгалтерской программы «1С:Предприятие-Бухгалтерия 8.2»; - подготовка первичных бухгалтерских документов для передачи в постоянный архив по истечении установленного срока хранения; - исправление ошибок в первичных бухгалтерских документах. |

. МКД 01.01. Практические основы бухгалтерского учета имущества организации Тема 1.1 Организация бухгалтерского учета на предприятии |

8 |

|

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации |

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации |

- рассмотрение и анализ плана счетов бухгалтерского учета финансово- хозяйственной деятельности организации; - разработка рабочего плана счетов на основе типового плана счетов бухгалтерского учета финансово- хозяйственной деятельности предприятия. |

МКД 01.01. Практические основы бухгалтерского учета имущества организации. Тема 1.1 Организация бухгалтерского учета на предприятии |

4 |

|

ПМ 05

|

3 |

|||

|

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации |

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации |

- осуществление учета кассовых операций, денежных документов и перевод в пути; -заполнение первичной учетной документации по учету кассовых операций: приходный кассовый ордер, расходный кассовый ордер; - заполнение кассовой книги и отчета кассира в бухгалтерию; - осуществление учета денежных средств на расчетных и специальных счетах; - осуществление учета кассовых операций в иностранной валюте и операций по валютным счетам; - порядок заполнения кассовых и денежных документов с применением бухгалтерской программы «1С:Предприятие —Бухгалтерия 8». |

МКД 01.01. Практические основы бухгалтерского учета имущества организации. Тема 1.2 Учет денежных средств и расчетных операций |

4 |

|

Работа на контрольно-кассовой технике и расчеты с покупателями |

Ведет кассовый журнал, составляет кассовую отчетность |

ПМ.05 |

3 |

|

|

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации |

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации |

- осуществление учета основных средств: Документальное оформление поступления, движения и выбытия основных средств и нематериальных активов. Учет амортизации основных средств. Порядок начисления износа (амортизации) основных средств. Учет выбытия основных средств. Учет аренды основных средств. Особенности учета арендованных и сданных в аренду основных средств. Переоценка основных средств. |

МКД 01.01. Практические основы бухгалтерского учета имущества организации. Тема 1.3 Учет вложений в необоротные активы. Тема 1.4 Учет основных средств. |

7 |

|

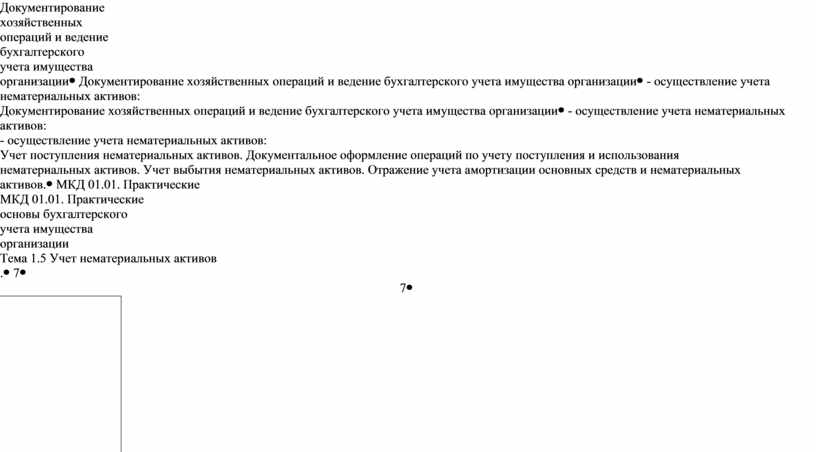

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации |

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации |

- осуществление учета нематериальных активов: Учет поступления нематериальных активов. Документальное оформление операций по учету поступления и использования нематериальных активов. Учет выбытия нематериальных активов. Отражение учета амортизации основных средств и нематериальных активов. |

МКД 01.01. Практические основы бухгалтерского учета имущества организации Тема 1.5 Учет нематериальных активов . |

7 |

|

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

|

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации |

- осуществление учета долгосрочных инвестиций: Источники финансирования долгосрочных инвестиций. Учет договоров строительного подряда. Организация учета долгосрочных инвестиций: учет затрат на капитальное строительство. Учет затрат на приобретение оборудования, требующего монтажа. Документальное оформление операций по учету долгосрочных инвестиций. |

МДК 01.01 Практические основы бухгалтерского учета имущества организации. Тема 2.3. Учет долгосрочных инвестиций

|

7 |

|

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

|

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

|

- осуществление учета финансовых вложений и ценных бумаг: Учет вложений инвестиций в уставный капитал других организаций. Учет долгосрочных и краткосрочных финансовых вложений. Учет финансовых вложений и ценных бумаг. |

МДК 01.01 Практические основы бухгалтерского учета имущества организации. Тема 2.4. Учет финансовых вложений |

7 |

|

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации |

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации |

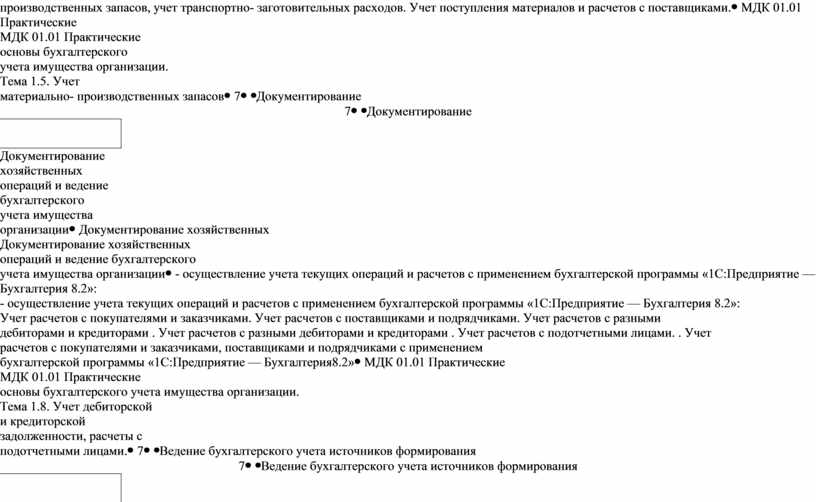

-осуществление учета материально -производственных запасов: Документальное оформление поступлений и расхода материально-производственных запасов. Учет материалов на складе и в бухгалтерии. Фактические затраты при приобретении производственных запасов. Синтетический учет движения материально-производственных запасов, учет транспортно- заготовительных расходов. Учет поступления материалов и расчетов с поставщиками. |

МДК 01.01 Практические основы бухгалтерского учета имущества организации. Тема 1.5. Учет материально- производственных запасов |

7 |

|

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации |

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации |

- осуществление учета текущих операций и расчетов с применением бухгалтерской программы «1С:Предприятие — Бухгалтерия 8.2»: Учет расчетов с покупателями и заказчиками. Учет расчетов с поставщиками и подрядчиками. Учет расчетов с разными дебиторами и кредиторами . Учет расчетов с разными дебиторами и кредиторами . Учет расчетов с подотчетными лицами. . Учет расчетов с покупателями и заказчиками, поставщиками и подрядчиками с применением бухгалтерской программы «1С:Предприятие — Бухгалтерия8.2» |

МДК 01.01 Практические основы бухгалтерского учета имущества организации. Тема 1.8. Учет дебиторской и кредиторской задолженности, расчеты с подотчетными лицами. |

7 |

|

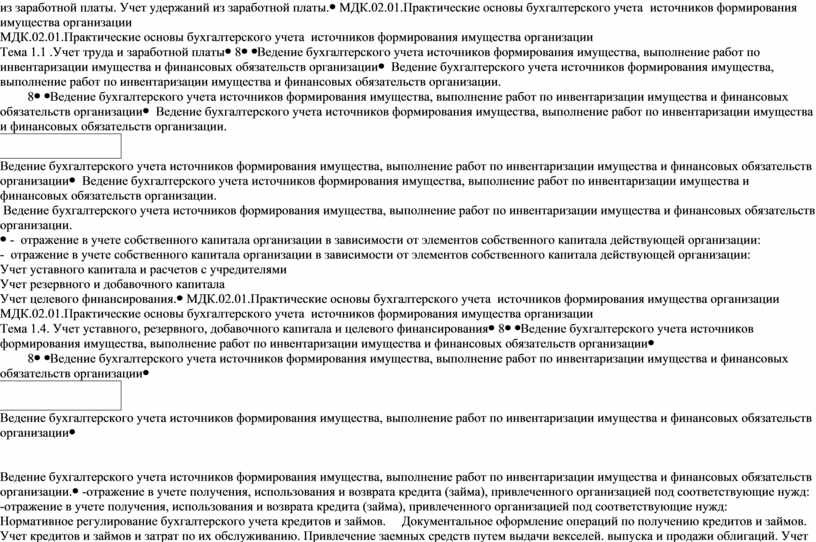

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации. |

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации. |

- начисление заработной платы работникам в зависимости от вида заработной платы и формы оплаты труда, отражение в учете соответствующих операций: Правовые основы организации и оплаты труда в Донецкой Народной Республике, формы и системы оплаты труда. Первичные документы по учету численности работников, отработанного времени и выработки. Начисление заработной платы при различных видах, формах и системах оплаты труда. Особенности расчета средней заработной платы для начисления отпускных и пособий по временной нетрудоспособности. Порядок начисления премий и вознаграждений по итогам года. Синтетический и аналитический учет расчетов по оплате труда. - определение суммы удержаний из заработной платы, отражение в учете соответствующих операций: Виды удержаний из заработной платы. Учет удержаний из заработной платы. |

МДК.02.01.Практические основы бухгалтерского учета источников формирования имущества организации Тема 1.1 .Учет труда и заработной платы |

8 |

|

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации |

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации.

|

- отражение в учете собственного капитала организации в зависимости от элементов собственного капитала действующей организации: Учет уставного капитала и расчетов с учредителями Учет резервного и добавочного капитала Учет целевого финансирования. |

МДК.02.01.Практические основы бухгалтерского учета источников формирования имущества организации Тема 1.4. Учет уставного, резервного, добавочного капитала и целевого финансирования |

8 |

|

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации |

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации. |

-отражение в учете получения, использования и возврата кредита (займа), привлеченного организацией под соответствующие нужд: Нормативное регулирование бухгалтерского учета кредитов и займов. Документальное оформление операций по получению кредитов и займов. Учет кредитов и займов и затрат по их обслуживанию. Привлечение заемных средств путем выдачи векселей. выпуска и продажи облигаций. Учет внутренних займов. Учет кредитов и займов. Начисление и учет процентов по кредитам. Синтетический и аналитический учет кредитов и займов |

МДК.02.01.Практические основы бухгалтерского учета источников формирования имущества организации Тема 1.3. Учет кредитов, займов и целевого финансирования |

8 |

|

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации |

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации |

-отражение в учете финансовых результатов деятельности организации в зависимости от вида деятельности; Организация, порядок признания в бухгалтерском учете финансовых результатов. Классификация доходов (расходов) организации. Структура финансового результата деятельности организации. Порядок формирования финансовых результатов деятельности организации. Учет финансовых результатов от обычных видов деятельности. Порядок формирования финансовых результатов деятельности организации по прочим видам деятельности. Учет финансовых результатов по прочим видам деятельности. - отражение в учете использования прибыли организации: Учет нераспределенной прибыли |

МДК.02.01.Практические основы бухгалтерского учета источников формирования имущества организации Тема 1.4. Учет финансовых результатов |

8 |

|

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финан-совых обязательств организации |

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации

|

- участие в работе комиссии по инвентаризации имущества и обязательств организации: Нормативно-правовые документы, регулирующие порядок проведения и учет результатов инвентаризации имущества и обязательств организации |

МДК.02.02. Бухгалтерская технология проведения и оформления инвентаризации. Тема 2.1. Понятие, цели, виды, порядок проведения инвентаризации |

3 |

|

Принимает участие в подготовки товаров к инвентаризации |

Нормативно-правовые документы, регулирующие порядок проведения инвентаризации товаров |

ПМ.05 |

3 |

|

|

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации |

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации

|

- выявление фактического наличия основных средств: Заполнение инвентаризационных описей с учетом особенностей инвентаризи-руемых объектов основных средств. Докумен-тальное оформление и оценка неучтенных объектов основных средств. - проверка действительного соответствия фак-тического наличия основных средств:Заполне-ние сличительной ведомости. Отражение в учете и отчетности результатов инвентари-зации объектов основных средств, отражение в учете недостачи ценностей, выявленных в ходе инвентаризации и отражение в учете на счете. |

МДК.02.02. Бухгалтерская технология проведения и оформления инвентаризации. Тема 2.3. Инвентаризация основных средств и нематериальных активов и отражение результатов в бухгалтерском учете |

8 |

|

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации |

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации

|

- выявление фактического наличия нематериальных активов; - проверка действительного соответствия фактического наличия нематериальных активов. -регистрация явлений и операций, не отраженных первичной документацией в момент их совершения; - отражение в учете операций по инвентаризации нематериальных активов. Учет результатов инвентаризации нематериальных активов, отражение их в отчетности. |

МДК.02.02. Бухгалтерская технология проведения и оформления инвентаризации. Тема 2.3. Инвентаризация основных средств и нематериальных активов и отражение результатов в бухгалтерском учете |

8 |

|

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации |

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации

|

- выявление фактического наличия материально-производственных запасов; - проверка действительного соответствия фактического наличия материально-производственных запасов; - регистрация явлений и операций, не отраженных первичной документацией в момент их совершения; - отражение в учете операций по инвентаризации материально-производственных запасов. |

МДК.02.02. Бухгалтерская технология проведения и оформления инвентаризации. Тема 2.4. Инвентаризация материально-производственных запасов |

7 |

|

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации |

|

-отражение в учете операций по инвентаризации расчетов и целевого финансирования- отражение в учете операций по инвентаризации доходов будущих периодов; - отражение в учете операций по инвентаризации недостач и потерь от порчи ценностей; - регистрация явлений и операций, не отраженных первичной документацией в момент их совершения.

|

МДК.02.02.Бухгалтерская технология проведения и оформления инвентаризации. Тема 2.5. Инвентаризация расчетов, дебиторской и кредиторской задолженности и отражение ее результатов в бухгалтерском учете. Тема 2.6. Инвентаризация недостач и потерь от порчи ценностей, целевого финансирования, доходов будущих периодов и отражение ее результатов в бухгалтерском учете. |

7 |

|

Проведение расчетов с бюджетом и внебюджетными фондами |

Проведение расчетов с бюджетом и внебюджетными фондами |

-ознакомление с порядком налогообложения на предприятии, выделение элементов налогообложения; определение налогооблагаемых баз предприятия для расчета налогов и сборов, пошлин, применение налоговых льгот |

МДК 03.01. Организация расчетов с бюджетом и внебюджетными фондами Тема 1.1 .Сущность налоговых платежей. Тема 1.2. Классификация налогов. |

6 |

|

Проведение расчетов с бюджетом и внебюджетными фондами |

Проведение расчетов с бюджетом и внебюджетными фондами |

-начисление налогов и сборов, определенных законодательством для уплаты в бюджеты. Система налогов и сборов в ДНР. Отражение в бухгалтерском учете организации операций по начислению налогов и сборов. |

МДК 03.01. Организация расчетов с бюджетом и внебюджетными фондами Разделы 1 - 5 |

6 |

|

Проведение расчетов с бюджетом и внебюджетными фондами |

Проведение расчетов с бюджетом и внебюджетными фондами |

-начисление и перечисление страховых взносов организации в государственные внебюджетные фонды. Учет страховых взносов на предприятии. |

МДК 03.01. Организация расчетов с бюджетом и внебюджетными фондами Тема 6.1. Страховые взносы в Пенсионный фонд ДНР, Фонд социального страхования ДНР и фонд обязательного страхования ДНР. |

6 |

|

Проведение расчетов с бюджетом и внебюджетными фондами |

Проведение расчетов с бюджетом и внебюджетными фондами |

-оформление платежных документов на перечисление налогов, уплачиваемых организацией в бюджетную систему ДНР. Выбор соответствующих реквизитов для платежных поручений по видам налогов, уплачиваемых организацией. Выбор кодов бюджетной классификации для определенных налогов, штрафов и пени, уплачиваемых организацией. Осуществление контроля прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка |

МДК 03.01. Организация расчетов с бюджетом и внебюджетными фондами Разделы 1 - 5 |

8 |

|

Проведение расчетов с бюджетом и внебюджетными фондами |

Проведение расчетов с бюджетом и внебюджетными фондами |

-заполнение платежных поручений по перечислению страховых взносов организации в Пенсионный фонд ДНР, Фонд социального страхования ДНР, Фонды обязательного медицинского страхования. Выбор соответст-вующих реквизитов для платежных поручений по видам страховых взносов. Оформление платежных поручений по штрафам и пени внебюджетных фондов. Осуществление контроля прохождения платежных поручений по расчетно-кассовым, банковским операциям с использованием выписок банка |

МДК 03.01. Организация расчетов с бюджетом и внебюджетными фондами Разделы 1 - 5 |

8 |

|

Проведение расче-тов с бюджетом и внебюджетными фондами |

Проведение расчетов с бюджетом и внебюджетными фондами |

-оформление бухгалтерских проводок по начислению и перечислении сумм налогов и сборов, уплачиваемых организацией. |

МДК 03.01. Организация расчетов с бюджетом и внебюджетными фондами Разделы 1 – 5. |

6 |

|

Проведение расчетов с бюджетом и внебюджетными фондами |

Проведение расчетов с бюджетом и внебюджетными фондами |

-оформление бухгалтерских проводок по начислению и перечислению сумм взносов организации в Пенсионный фонд Донецкой Народной Республики, Фонд социального страхования Донецкой Народной Республики, Фонды обязательного медицинского страхования. |

МДК 03.01. Организация расчетов с бюджетом и внебюджетными фондами Тема 6.1. Страховые взносы в Пенсионный фонд ДНР, Фонд социального страхования ДНР и фонд обязательного страхования |

6 |

|

Составление и использование бухгалтерской отчетности

Составление и использование бухгалтерской отчетности |

Составление бухгалтерской отчетности и использование ее для анализа финансового состояния организации

Составление бухгалтерской отчетности и использование ее для анализа финансового состояния организации |

-отражение с нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации; определение результатов хозяйственной деятельности за отчетный период; |

МДК 04.01. Технология Составления бухгалтерской отчетности Тема 1.4. Процедуры, Предшествующие заполнению форм бухгалтерской отчетности |

6 |

|

-составление бухгалтерской отчетности организации; составление бухгалтерского баланса; перенос обобщенной учетной информации из оборотно-сальдовой ведомости в формы бухгалтерской отчетности; |

МДК 04.01. Технология составления бухгалтерской отчётности Тема 1.2. Организация работы по составлению бухгалтерской отчетности |

6 |

||

|

- рассмотрение порядка организации получения аудиторского заключения в случае необходимости |

МДК 04.01. Технология составления бухгалтерской отчётности Тема 1.8. Другие формы бухгалтерской отчётности |

4 |

||

|

- внесение исправлений в бухгалтерскую отчетность в случае выявления неправильного отражения хозяйственных операций |

МДК 04.01. Технология составления бухгалтерской отчётности Тема 1.2. Организация работы по составлению бухгалтерской отчетности |

5 |

||

|

Составление и использование бухгалтерской отчетности |

Составление налоговых деклараций, отчетов по страховым взносам во внебюджетные фонды и формы статистической отчетности, входящие в бухгалтерскую отчетность, в установленные законодательством сроки |

- заполнение новые формы налоговых деклараций по налогам и сборам, формы налоговой декларации по ЕСН

|

МДК 04.01. Технология составления бухгалтерской отчётности Тема 1.9. Общая характеристика налоговой отчётности Тема 1.10. Формирование налоговой отчётности |

5 |

|

Составление и использование бухгалтерской отчетности |

Участие в счетной проверке бухгалтерской отчетности |

-освоение новых форм бухгалтерской отчетности, выполнение поручения по перерегистрации организации в государственных органах Формирование показателей статей бухгалтерского баланса. Формирование показателей статей отчета о финансовых результатах. Формирование показателей статей отчета о движении денежных средств. Формирование показателей статей отчета о собственном капитале. Составление форм отчетности по данным регистров бухгалтерского учета |

МДК 04.01. Технология составления бухгалтерской отчётности Тема 1.3. Бухгалтерский баланс Тема 1.4. Отчёт о финансовых результатах Тема 1.5. Отчёт о собственном капитале Тема 1.6. Отчёт о движении денежных средств Тема 1.7. Примечания к годовой финансовой отчетности Тема 1.8. Другие формы бухгалтерской отчётности |

5 |

|

Составление и использование бухгалтерской отчетности

Составление и использование бухгалтерской отчетности |

Анализ информации о финансовом положении организации, ее платежеспособности и доходности

Анализ информации о финансовом положении организации, ее платежеспособности и доходности |

-оценка имущественного положения и источников формирования имущества по данным бухгалтерской отчетности; |

МДК 04.02. Основы анализа бухгалтерской отчётности Тема 2.1. Роль финансовой информации в процессе принятия решений |

5 |

|

- анализ общей оценки структуры имущества организации и его источников по показателям баланса; структуры активов и их источников по показателям баланса |

МДК 04.02. Основы анализа бухгалтерской отчётности Тема 2.2. Анализ формы №1 «Баланс» |

5 |

||

|

- расчет финансовых коэффициентов для оценки платежеспособности |

МДК 04.02. Основы анализа бухгалтерской отчётности Тема 2.2. Анализ формы №1 «Баланс» Тема 2.6. Диагностика банкротства |

5 |

||

|

- определение состава критериев оценки несостоятельности (банкротства) организации. |

МДК 04.02. Основы анализа бухгалтерской отчётности Тема 2.6. Диагностика банкротства |

4 |

||

|

- анализ показателей финансовой устойчивости |

МДК 04.02. Основы анализа бухгалтерской отчётности Тема 2.2. Анализ формы №1 «Баланс» |

5 |

||

|

- анализ отчета о прибыли и убытках |

МДК 04.02. Основы анализа бухгалтерской отчётности Тема 2.3. Анализ формы №2 «Отчет о финансовых результатах» |

4 |

||

|

- определение принципов и методов общей оценки деловой активности организации |

МДК 04.02. Основы анализа бухгалтерской отчётности Тема 2.2. Анализ формы №1 «Баланс» |

5 |

||

|

- расчет и анализ финансового цикла |

МДК 04.02. Основы анализа бухгалтерской отчётности Тема 2.3. Анализ формы №2 «Отчет о финансовых результатах» |

4 |

||

|

- анализ уровня и динамики финансовых результатов по показателям отчетности |

МДК 04.02. Основы анализа бухгалтерской отчётности Тема 2.3. Анализ формы №2 «Отчет о финансовых результатах» |

4 |

||

|

- анализ влияния факторов на прибыль |

МДК 04.02. Основы анализа бухгалтерской отчётности Тема 2.3. Анализ формы №2 «Отчет о финансовых результатах» |

4 |

||

|

Работа на контрольно-кассовой технике и расчеты с покупателями |

Проверка исправности электронного контрольно-кассового аппарата, заправка контрольной ленты, запись показаний счетчиков, перевод нумератора на нуль, установление дататора, получение разменной монеты в количестве, необходимой для расчета с потребителями, размещение ее кассовой ячейки. Устранение мелких неисправностей контрольно-кассовой машины |

Нормативные документы по организации наличного денежного и безналичного обращения. Документация по оформлению материальной ответственности. Заполнение форм первичной учетной документации по учету денежных расчетов с населения при осуществлении торговых операций с применением ККТ. Правила эксплуатации и работы на ККТ.

|

МДК 05.01 Организация деятельности контролера-кассира. Тема 1.1 Организация наличного обращения. Тема 2.1 Применение контрольно-кассовой машины |

6 |

|

Работа на контрольно-кассовой технике и расчеты с покупателями |

Ознакомление с ассортиментом имеющихся товаров, изделий и ценами на них. Проверка количества, свойств, цены и качества товара, которое отпускается покупателю. Контроль сроков реализации товаров. Уборка нереализованные товары и тару |

Изучение ассортимента товара, изделий и цен на них. Расчет оптовой и розничной цены. Контроль за своевременным пополнением ассортимента товаров. Консультации покупателей о цене, свойствах и качестве товаров. |

МДК 05.01 Организация деятельности контролера-кассира Тема 3.1 Ассортимент и цена товаров |

4 |

|

Работа на контрольно-кассовой технике и расчеты с покупателями |

Подсчет стоимости покупки, получение денежных средств, выдача сдачи. Наблюдение за четкостью реквизитов на чековой и контрольной ленте. Проверка денежных средств за неиспользованный чек. Подсчет денежные средства и сдача их в установленном порядке, сверка суммы реализации с показателями кассовых счетчиков. |

Заполнение кассового чека, объявления на взнос наличными, платежной ведомости. Прием, проверка и обработка кассовых документов. Составление акта инвентаризации наличных денежных средств, инвентаризационной описи ценных бумаг и бланков документов строгой отчетности. Заполнение препроводительной ведомости, накладной, копии препроводительной ведомости к сумке с денежной наличностью. Составление описи ветхих купюр, а также соответствующие документы для передачи в учреждения банка с целью замены на новые. |

МДК 05.01 Организация деятельности контролера-кассира Тема 1.2 Правила осуществления и документированное оформление кассовых операций Тема 1.3. Организация работы с неплатежными, сомнительными и имеющие признаки подделки денежной наличностью. Тема 2.1. Инвентаризация кассы |

8 |

|

|

Оформление отчета в соответствии с требованиям стандарта. |

|

ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации. ПМ.02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации. ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами. ПМ.04 Составление и использование бухгалтерской отчетности. ПМ.05 Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих (контролер-кассир) |

8 |

4 условия реализации ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ

4.1 Требования к документации, необходимой для проведения практики:

Требования к документации, необходимой для проведения практики:

В примерный комплект документов руководителя практики от техникума входит:

- положение о производственной практике;

- договор с предприятием о проведении практики;

- приказ о распределении студентов по местам практик и назначение руководителя практики от техникума;

- рабочая программа практики;

- календарный план проведения практик;

- тематика заданий на практику;

- методические разработки;

- график консультаций;

- график целевых проверок.

4.2.Требования к учебно-методическому обеспечению практики:

- перечень утвержденных заданий по практике;

- рекомендации по ведению дневника по практике;

- рекомендации по выполнению отчета по практике.

4.3 Требования к материально-техническому обеспечению:

Реализация рабочей программы производственной преддипломной практики по видам профессиональной деятельности:

- Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации;

- Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации.

- Проведение расчетов с бюджетом и внебюджетными фондами.

- Составление и использование бухгалтерской отчетности.

- Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих (контролер-кассир).

Организация деятельности производственного подразделения, предполагает проведение производственной (по профилю специальности) практики на предприятиях, на основе прямых договоров, заключаемых между техникумом и каждым предприятием, организацией во время которой, студенты самостоятельно выполняют работы, характерные для профессии и уровня квалификации. Допускается проведение производственной практики в структурных и учебно-производственных подразделениях техникума. Сроки проведения производственной практики устанавливаются техникумом в соответствии ОПОП СПО и условиями договоров с организациями и предприятиями.

Требования:

Цеха, экономические и бухгалтерские подразделения.

1. Средства обучения:

Компьютер, принтер.

4.2 Перечень учебных изданий, Интернет ресурсов, дополнительной литературы.

Нормативные документы

1. Закон ДНР «О бухгалтерском учете и финансовой отчетности» от 16 марта 2015 года № 14-I HC.

2. Положение (стандарт) бухгалтерского учета 1 Общие требования к финансовой отчетности.

3. Закон Донецкой Народной Республики от 25.12.2015 № 99-IНС «О Налоговой Системе» (Принят Постановлением Народного Совета 29.01.2016г.)

4. Закон Донецкой Народной Республики от 20.03.2015 «О бухгалтерском учете и финансовой отчетности» (Постановление №I-72П-НС).

5. Закон Донецкой Народной Республики от 06.04.2015 «Об оплате труда» (Постановление №I-78П-НС).

6. Закон Донецкой Народной Республики от 06.04.2015 «Об отпусках» (Постановление №I-80П-НС).

7. Закон Донецкой Народной Республики от «О государственной статистике» (Постановление №I-84П-НС)

Основные источники:

1.Богаченко , В.М. Бухгалтерский учет: учебник для студ.учреждений сред.проф.образования/В.М.Богаченко,Н.А.Кириллова-18-е изд.перераб. и доп.-Ростов н/Д: Феникс, 2014.-510 с.

2. Гомола, А. И. Бухгалтерский учет: учебник для студ,учреждений сред,проф.образования/А.И.Гомола,В.Е.Кириллов.–11-е изд., стер,М,:Издательский центр «Академия», 2014. – 480 с.

3. Гомола, А. И. Теория бухгалтерского учета: учебник для студ,учреждений сред,проф,образования/А.И.Гомола,В.Е.Кириллов.–6-е изд., стер,М,:Издательский центр «Академия», 2013. – 240 с.

4. Долматова, Е.В. Трансформация финансовой (бухгалтерской) отчётности коммерче-ской организации в отчётность по международным стандартам финансовой отчётно-сти: учеб.-метод. пособие / Е.В. Долматова, Г.В. Лихобабенко. - Мурманск ООО ИПК "БАРЕНЦ-ПРЕСС". 2012. - 111 с.

5. Журнал «Бухгалтерский учёт» - профессиональный журнал для бухгалтера. ООО «Редакция журнала «Бухгалтерский учёт».Бухгалтерский учет на предприятиях различных форм собственности. Вещунова Н.Л., Фомина Л.Ф. – М.: Финансы и статистика, 2014.

6. Иванова, Н.В.Бухгалтерский учет: учебное пособие для студ.учреждений сред. проф. образования / Н.В. Иванова. 7-е изд., стер, – М.: Издательский центр «Академия», 2012. – 304с.

7. Теория бухгалтерского учёта. Учебник под ред. В.И. Щербаковой. – М.: Форум: Инфра-М. 2013. – 352 с.

8. Основы бухгалтерского учёта: учеб. пособие для нач. проф. образования/ Н.В.Брыкова. – 6-е изд., испр. – М.: Издательский центр «Академия», 2010. –397 с.

9. Учётная политика организации – 2013 / Н.П. Кондраков: в целях бухгалтерского финансового, управленческого и налогового учёта. – М: Проспект, 2013. – 288 с.

10. Шестакова ,В.Е. Бухгалтерский учет как научиться составлять проводки? Шестакова ,.Е.В./ Ростов н/Д: Феникс, 2014.-494 с.

Дополнительные источники:

1. Бахолдина И.В., Голышева Н.И Бухгалтерский финансовый учёт: Учебное пособие. – М.: НИЦ ИНФРА-М, 2013. – 320с.

2.Белова, Н.Г. Бухгалтерский учет в сельском хозяйстве : учебник / под редакцией Н.Г. Белова, Л.И. Хоружий. - М.: Эксмо, 2010. - 608 с.

3. Кондраков, Н.П. Бухгалтерский учет: учебник под редакцией / Н.П. Кондраков. - 3-е изд., перераб. и доп. - М. : ИНФРА-М, 2013. - 656с.

4. Муравицкая Н.К., Корчинская Г.И. Бухгалтерский учет: Учебник. - М.: КНОРУС, 2014. – 584с

5. Погорелова М.Я. Бухгалтерский (финансовый) учёт: Теория и практика: Учебное по-собие. – М.: ИЦ РИОР: НИЦ ИНФРА-М, 2013. – 328с.

6. Пошерстник, Н.В. Самоучитель по бухгалтерскому учету: учебное пособие. - 2-е изд., перераб. и доп. - М. : Проспект,КНОРУС,2011, - 400с.

7. Сигидов Ю.И., Оксанич Е.А., Рыбянцева М.С. Бухгалтерская (финансовая) отчет-ность: Учебное пособие/ Под ред. Ю. И. Сигидова, А. И. Трибулина. – М.: НИЦ ИН-ФРА-М, 2013. – 366с.

8. Яковенко М.Е., Прокофьева В.Ю. Теория бухгалтерского учета: Учебное пособие. – М.: ФиС: ИНФРА-М, 2011. – 304с.

Интернет-ресурсы:

1. http://www.buh.ru- Интернет ресурс для бухгалтера.

2. http://www.consultant.ru/- Консультант Плюс.

3.http://www.garant.ru/-Система Гарант.

4. http://www.ipbr.ru/- Институт профессиональных бухгалтеров.

5. www.iqlib.ru - Элeктроннaя библиотечная система "IQlib"

6. http://elibrary.ru/ - Научная электронная библиотека "eLibrary.ru"

7. http://window.edu.ru/ - Информационная система "Единое окно доступа к образовательным ресурсам"

8. http://be5.biz/ekonomika/b006/toc.htm - Крюков А.В. Бухгалтерский учёт с нуля. Электронный учебник.

9. http://e-college.ru/xbooks/xbook086/book/index/index.html - Сафронова Ю.В. Бухгалтерский учёт. Учебный курс. Электронный учебно – методических комплекс.

10. http://www.buh.ru/ - БУХ.1С – интернет – ресурс для бухгалтеров.

11. http://sprbuh.systecs.ru/ - Справочник бухгалтера.

4.5. Требования к руководителям практики от образовательного учреждения и организации.

Требования к руководителям практики от образовательного учреждения:

- разрабатывает рабочую программу, методические материалы и учебную документацию по реализации практики (форму дневника практики, форма отчета по практике, индивидуальные задания в соответствии с программой профессионального модуля, методические рекомендации по оформлению материалов о прохождении практики) и рассматривает их на заседании цикловой комиссии, согласовываются с заведующим учебно-производственной практикой и утверждаются директором техникума;

- проводит со студентами организационные собрания, знакомит их с целями и задачами практики, особенностями её организации; инструктирует студентов о соблюдении правил техники безопасности и противопожарной защиты под роспись; знакомит студентов с формой предоставления материала о прохождении практики (дневник и отчет);

- устанавливает связь с руководителем практики от предприятия; совместно с ним составляет график работ. Принимает участие в распределении студентов по рабочим местам или перемещению их по видам работ;

- осуществляет контроль за выполнением видов работ, прописанных программой профессионального модуля ОПОП;

- оказывает индивидуальную методическую помощь студентам при выполнении ими индивидуальных заданий и сборе материалов, необходимых для отчета по практике, для дальнейшей работы по написанию курсовой и дипломной работы; - проверяет соблюдение студентами правил техники безопасности и противопожарной защиты в период прохождения практики.

- осуществляет контроль за посещаемостью практики.

- проверяет дневники о прохождении практики, отчеты по практике, составляет рецензию на выполнение отчета с указанием ошибок, недочетов и раскрытием положительных моментов отчета, выставляет зачет (незачет) и сдает ведомость заведующему отделением.

- составляет отчет по группе о прохождении практики. Производственную практику проводится концентрированно. Продолжительность рабочего дня обучающихся в период производственной практики устанавливается в пределах времени, отведенного учебным планом по профессии, но не свыше продолжительности рабочего дня, предусмотренного трудовым законодательством Донецкой Народной Республики: для обучающихся в возрасте от 15 до 16 лет – не более 24 часов в неделю, для обучающихся в возрасте от 16 до 18 лет - не более 36 часов в неделю, в возрасте от 18 лет и старше - не более 40 часов в неделю

Занятия со студентами проводят мастера производственного обучения, закрепленные за учебными группами или преподаватели профессионального модуля. Требования к квалификации педагогических кадров, осуществляющих руководство практикой – профессиональное образование соответствующего профиля, практический опыт и квалификационный разряд не ниже 3 разряда. Инженерно-педагогический состав: среднее или высшее профессиональное образование и опыт работы не менее 2 лет.

Требования к руководителям практики от организации:

- составление графика работы студентов на весь период прохождения практики в подразделении;

- обучение студентов правилам работы в подразделении, требованиям охраны труда, безопасности жизнедеятельности и пожарной безопасности, инфекционной безопасности в соответствии с правилами и нормами, в том числе, отраслевыми;

- ведение контроля соблюдения графика работы и обеспечение занятости студентов в течение рабочего дня;

- обеспечение условий овладения каждым студентом в полном объеме умениями и методиками, предусмотренными программой практики. Оказывать студентам практическую помощь в этой работе и при выполнении ими индивидуальных заданий и сборе материалов для курсового и дипломного проекта (работы), отчета по практике;

- контроль уровня освоения студентами наиболее сложных видов работ и методик совместно с руководителем практики от техникума;

- ежедневный контроль ведения дневников практики студентами и оказание им помощи в составлении отчетов по практике;

- оценка работы в дневниках практики студентов после завершения практики в подразделении; составление характеристики и аттестационного листа на каждого студента к моменту окончания ими практики в подразделении.

Руководители практики от предприятия назначаются из числа квалифицированных рабочих.

5 Контроль и оценка результатов ПРОИЗВОДСТВЕННОЙ ПРАКТИКИ (ПО ПРОФИЛЮ СПЕЦИАЛЬНОСТИ)

Форма отчетности

Производственная практика (преддипломная) по видам профессиональной деятельности: ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации; ПМ.02 Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации; ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами; ПМ.04 Составление и использование бухгалтерской отчетности; ПМ.05 Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих (контролер – кассир), заканчивается дифференцированным зачетом как формой промежуточной аттестации с выставлением оценки по пятибалльной шкале.

После окончания практики студенты предъявляют отчеты о практике с приложением отзывов-характеристик, проверенные и подписанные руководителями практики на местах, заверенные печатью предприятия. Обязательными элементами оформления отчета по практике являются: наименование учебного заведения и его вышестоящего органа, наименование этапа практики, место ее проведения, период практики, фамилия, имя, отчество студента, проходившего практику. Содержание отчета определяется программой практики и ее продолжительностью. Приложение к отчету, как и сам отчет, каждым студентом оформляется самостоятельно.

Несвоевременная сдача отчета по неуважительной причине приравнивается к академической задолженности по учебной дисциплине, а студенты привлекаются к ответственности.

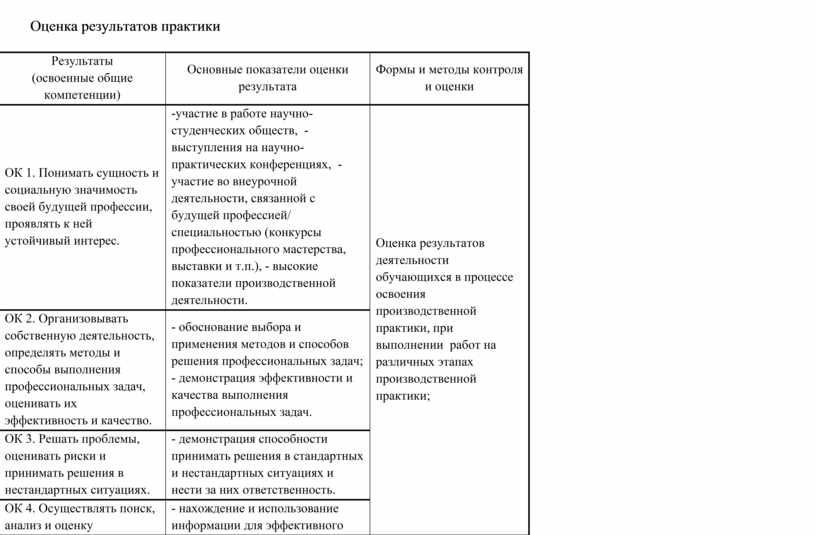

Оценка результатов практики

|

Результаты (освоенные общие компетенции) |

Основные показатели оценки результата |

Формы и методы контроля и оценки |

|

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес. |

-участие в работе научно-студенческих обществ, -выступления на научно-практических конференциях, -участие во внеурочной деятельности, связанной с будущей профессией/ специальностью (конкурсы профессионального мастерства, выставки и т.п.), - высокие показатели производственной деятельности. |

Оценка результатов деятельности обучающихся в процессе освоения производственной практики, при выполнении работ на различных этапах производственной практики; |

|

ОК 2. Организовывать собственную деятельность, определять методы и способы выполнения профессиональных задач, оценивать их эффективность и качество. |

- обоснование выбора и применения методов и способов решения профессиональных задач; - демонстрация эффективности и качества выполнения профессиональных задач. |

|

|

ОК 3. Решать проблемы, оценивать риски и принимать решения в нестандартных ситуациях. |

- демонстрация способности принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность. |

|

|

ОК 4. Осуществлять поиск, анализ и оценку информации, необходимой для постановки и решения профессиональных задач, профессионального и личностного развития. |

- нахождение и использование информации для эффективного выполнения профессиональных задач, профессионального и личностного развития. |

|

|

ОК 5. Использовать информационно-коммуникационные технологии для совершенствования профессиональной деятельности. |

- использование в учебной и профессиональной деятельности различных видов программного обеспечения, в том числе специального, при оформлении и презентации всех видов работ. |

|

|

ОК 6. Работать в коллективе и команде, обеспечивать ее сплочение, эффективно общаться с коллегами, руководством, потребителями. |

- вежливое, бесконфликтное взаимодействие с обучающимися, преподавателями в ходе обучения; - умение слушать собеседника и отстаивать свою точку зрения |

|

|

ОК 7. Ставить цели, мотивировать деятельность подчиненных, организовывать и контролировать их работу с принятием на себя ответственности за результат выполнения заданий. |

- самоанализ и коррекция результатов собственной работ |

|

|

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации. |

- планирование и качественное выполнение самостоятельных работ при прохождении практики. |

|

|

ОК 9. Быть готовым к смене технологий в профессиональной деятельности. |

- быстрая адаптация в новых профессиональных условиях, обладание высокой степенью обучаемости; - анализ инноваций в области инвентаризации имущества и обязательств организации |

|

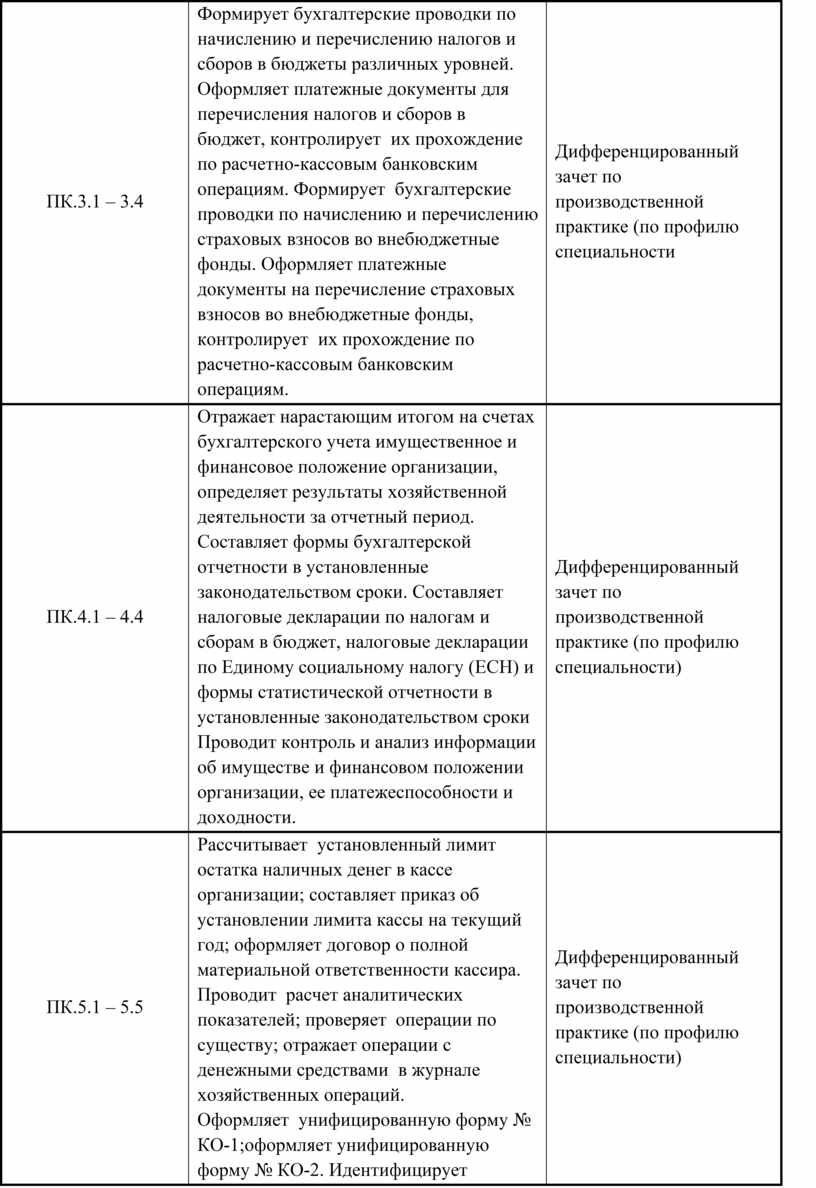

Результаты (освоенные профессиональные компетенции) |

Основные показатели оценки результата |

Формы и методы контроля и оценки |

|

ПМ.1.1 – 1.4 |