Поделиться

РЕСУРСНО-ИНДЕКСНЫЙ СПОСОБ ОПРЕДЕЛЕНИЯ СТОИМОСТИ СТРОИТЕЛЬСТВА Практическая работа №59-60. Составление локальной сметы ресурсным (ресурсно-индексным) методом

Подготовила: преподаватель Гнездилова Т.В.

Цель работы:

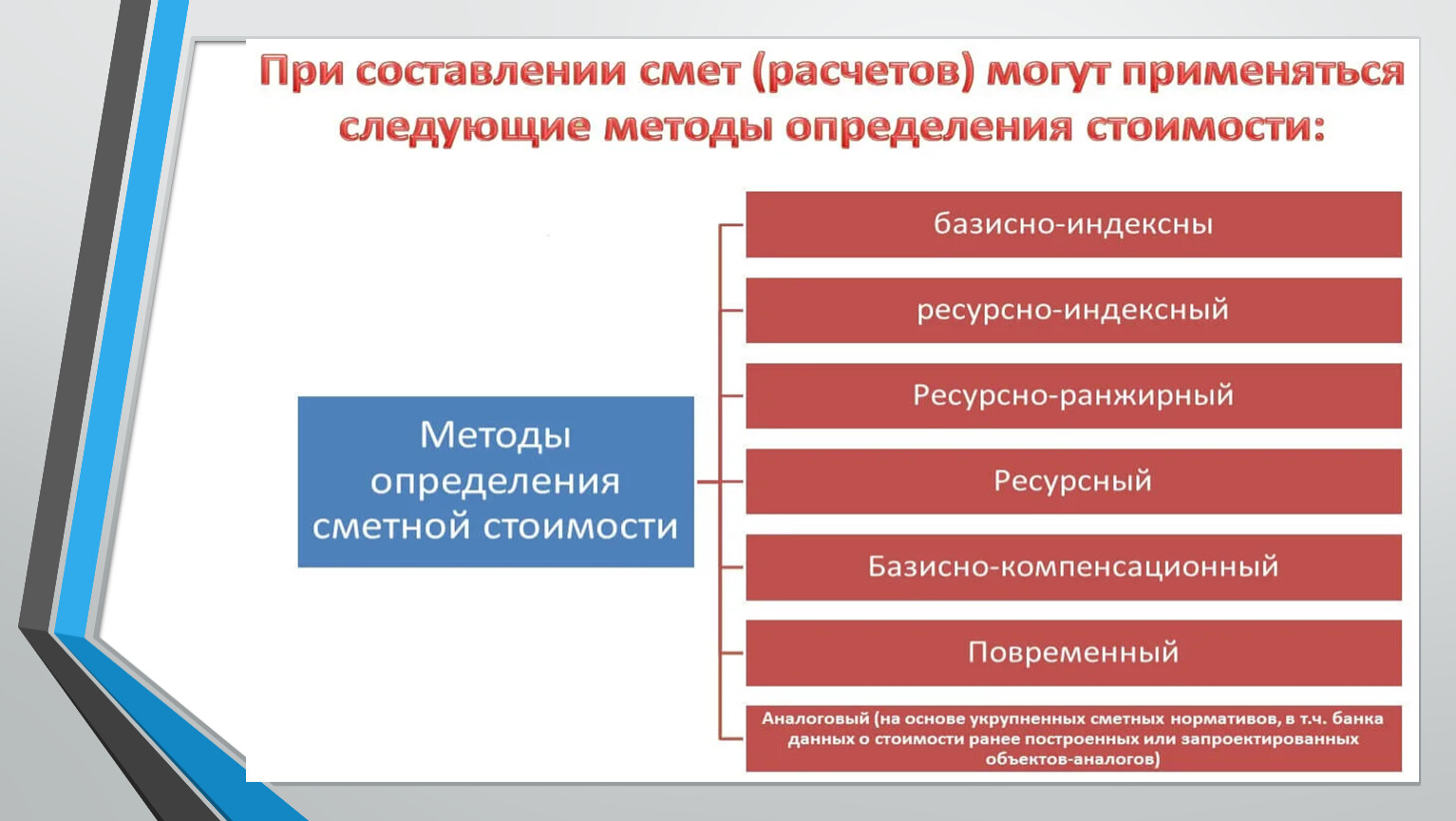

Ресурсно-индексный способ

Ресурсно-индексный способ определения стоимости строительства представляет собой калькулирование в текущих (прогнозируемых) ценах и тарифах элементов затрат (ресурсов), необходимых для реализации проекта.

Калькулирование себестоимости (предстоящих издержек производства) ведется на основе выраженных в натуральных измерителях потребности в материалах, изделиях и конструкциях, данных о расстояниях и способах их доставки на строительную площадку, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих.

Напомним, что локальные сметы являются первичными сметными документами.

Они составляются на отдельные виды работ и затрат на основе объемов, определенных в рабочей документации, и элементных сметных нормативов (ФБР, ТЕР, ценников и др.).

Заданием на проектирование предусмотрена разработка локальной сметы на один вид общестроительных работ базисно-индексным методом.

Название сметы должно соответствовать характеру работ, на который она составляется.

Разработка локальной сметы дает возможность ознакомиться с элементными сметными нормами и научиться применять их на практике

Ресурсы, на основе оценки которых определяется стоимость соответствующих работ, выделяются, как правило, в суммарном виде по зданию (сооружению) в целом.

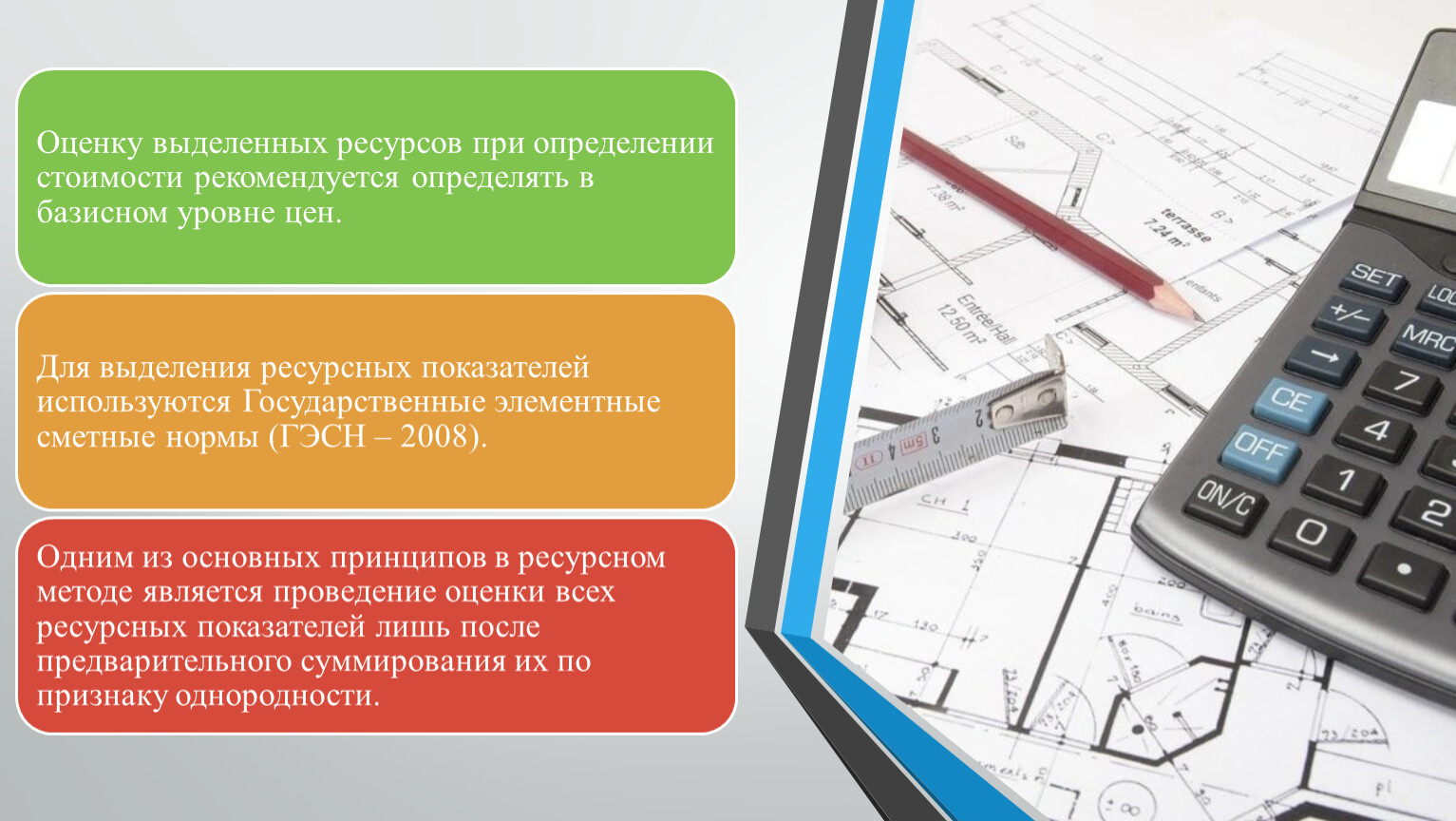

Суммирование ресурсных показателей производится либо в целом по объекту (зданию, сооружению), либо по соответствующим разделам локальной ресурсной ведомости (сметы).

Суммирование показателей рекомендуется располагать в приведенной ниже последовательности:

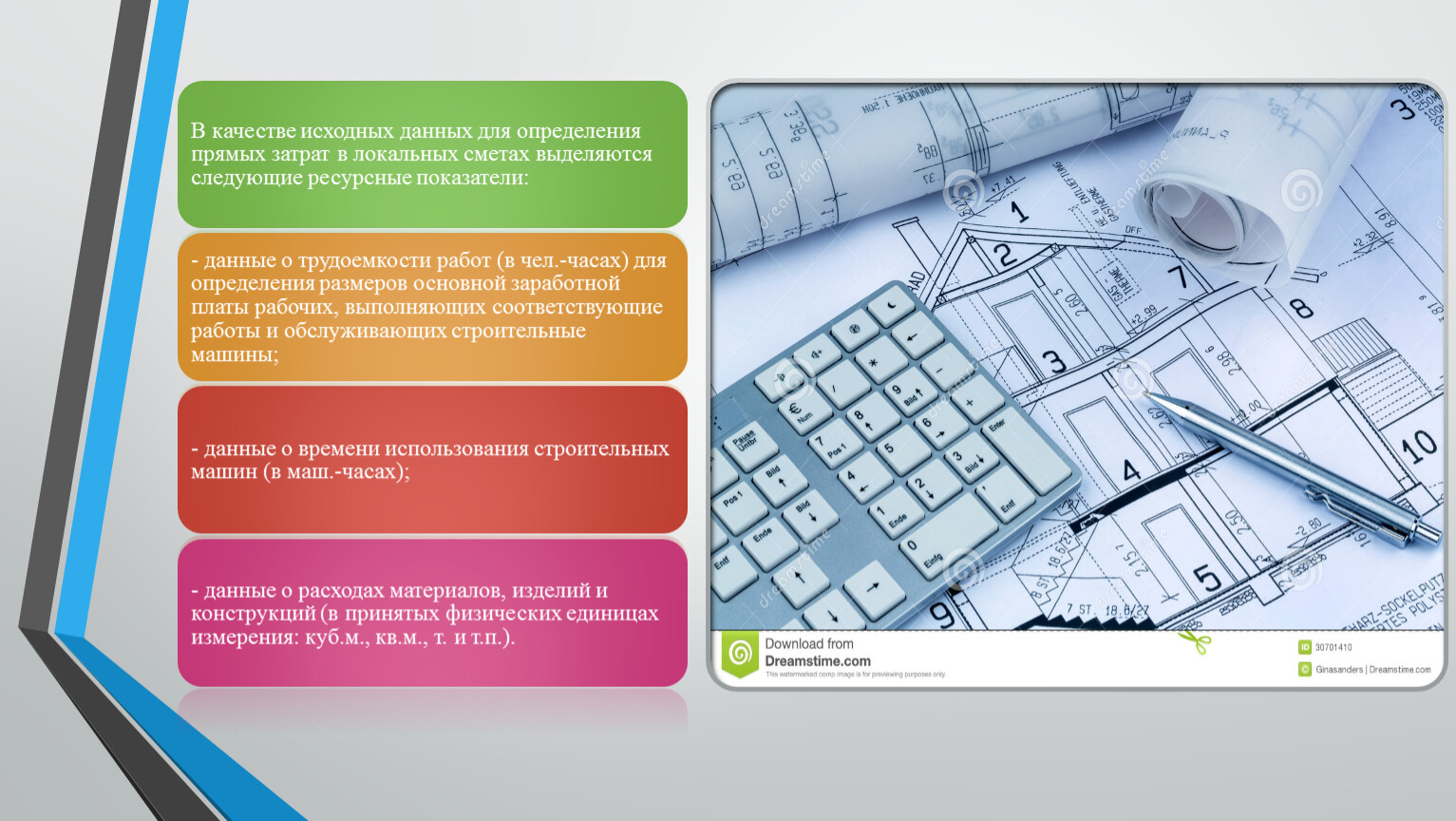

Трудовые ресурсы

Затраты труда рабочих-строителей – чел.– ч.

Затраты труда машинистов – чел.– ч.

Строительные машины

070149 Бульдозер мощностью…………...– маш.– ч. …………………………………………………………

Материальные ресурсы

408940 Песок природный………………...– куб.м.

В отдельной графе против наименований строительных машин и материальных ресурсов проставляются соответствующие коды ресурсов, приводимые в применяемых нормативах.

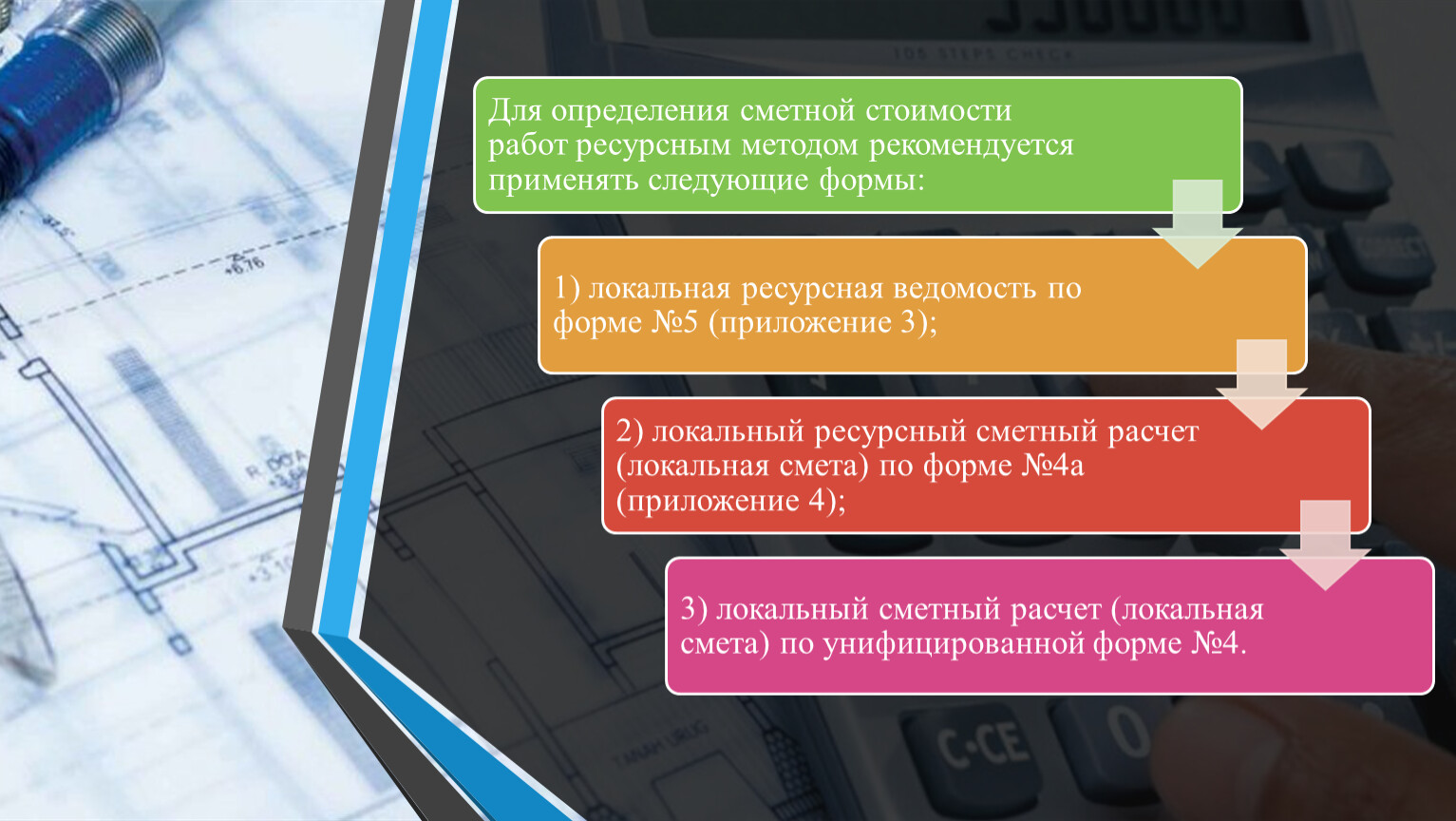

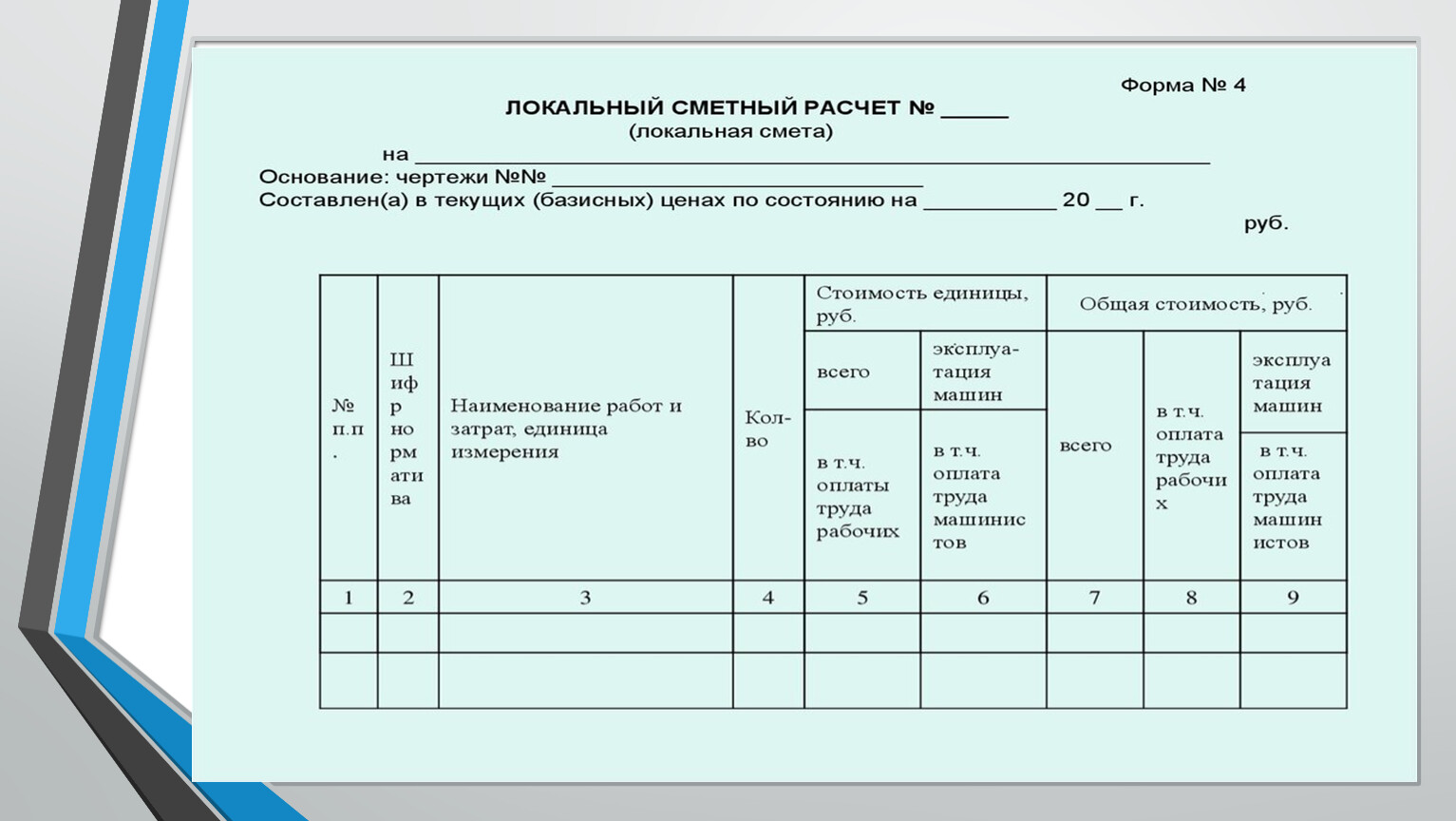

Локальная смета должна быть составлена по типовой форме (форма №4, табл. 1.)

Базисно-индексный метод предусматривает разработку сметы в ценах базисного периода с последующим пересчетом сметной стоимости из базисного в текущий или прогнозный уровень цен на основе применения индексов пересчета сметной стоимости.

В современной системе сметного ценообразования за базисный уровень принят уровень цен по состоянию на 01.01.2000 г. (в ред. 2014, 2015 г.г.)

В ценах на 01.01.2000 г. разработаны все основные сметные нормативы: ФЕР, ТЕР, сборники сметных цен на материалы и др.

Основное назначение индексов - учет фактора удорожания стоимости строительства по отношению к базисному уровню.

Сметная стоимость строительных, монтажных и специальных работ (ССР) в локальной смете формируется из прямых затрат (ПЗ), накладных расходов (HP) и сметной прибыли (СП) и выражается формулой:

ССР = ПЗ + НР + СП,

Прямые затраты - это затраты, которые непосредственно связаны с выполнением определенного вида и объема работ.

Они включают оплату труда рабочих-строителей (Зс), расходы на эксплуатацию строительных машин и механизмов (ЭМ), стоимость материалов (изделий, конструкций), необходимых для выполнения работ (М) и определяется по формуле:

ПЗ = Зс + ЭМ 4* М,

Для определения прямых затрат на весь объем работ необходимо единичную расценку из сборника расценок умножить на объем работ в натуральных измерителях (м3, п. м., шт., м2 и т.д.).

При работе с ТЕР необходимо учитывать, что приведенные в них единичные расценки, бывают двух видов: закрытые и открытые.

Закрытая единичная расценка включает стоимость всех прямых затрат, необходимых для выполнения единицы строительных работ: оплату труда рабочих, стоимость эксплуатации машин и стоимость всех материальных ресурсов.

Применение закрытых единичных расценок при составлении смет не требует их «привязки» к местным условиям.

Пример закрытой единичной расценки из сборника №12 «Кровли» ТЕР 81 - 02-12-2001 приведен в табл. 2.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.