Поделиться

Различия учета расчетов с поставщиками и подрядчиками в соответствии с российскими стандартами и МСФО

В настоящее время происходит активная интеграция правил бухгалтерского учета по российским стандартам и в соответствии с международными стандартами. Для ряда организаций применение международных стандартов финансовой отчетности (МСФО) является обязательным элементом их функционирования, для других предприятий составление отчетности по МСФО представляется привлекательным в силу приобретения новых возможностей: привлечение иностранных инвесторов, разрешение на взятие займа в иностранном кредитном учреждении и т.д. Несмотря на то, что сейчас происходит изменение российских стандартов ведения бухгалтерского учета, их приближение к международным правилам, тем не менее, остаются различия, которые подлежат нашему рассмотрению.

Отметим, что основные отличия в учете расчетов с поставщиками и подрядчиками касаются признания, оценки, прекращения признания кредиторской задолженности перед поставщиками и подрядчиками. Различия сведены в таблицы 1.3.3 – 1.3.4.

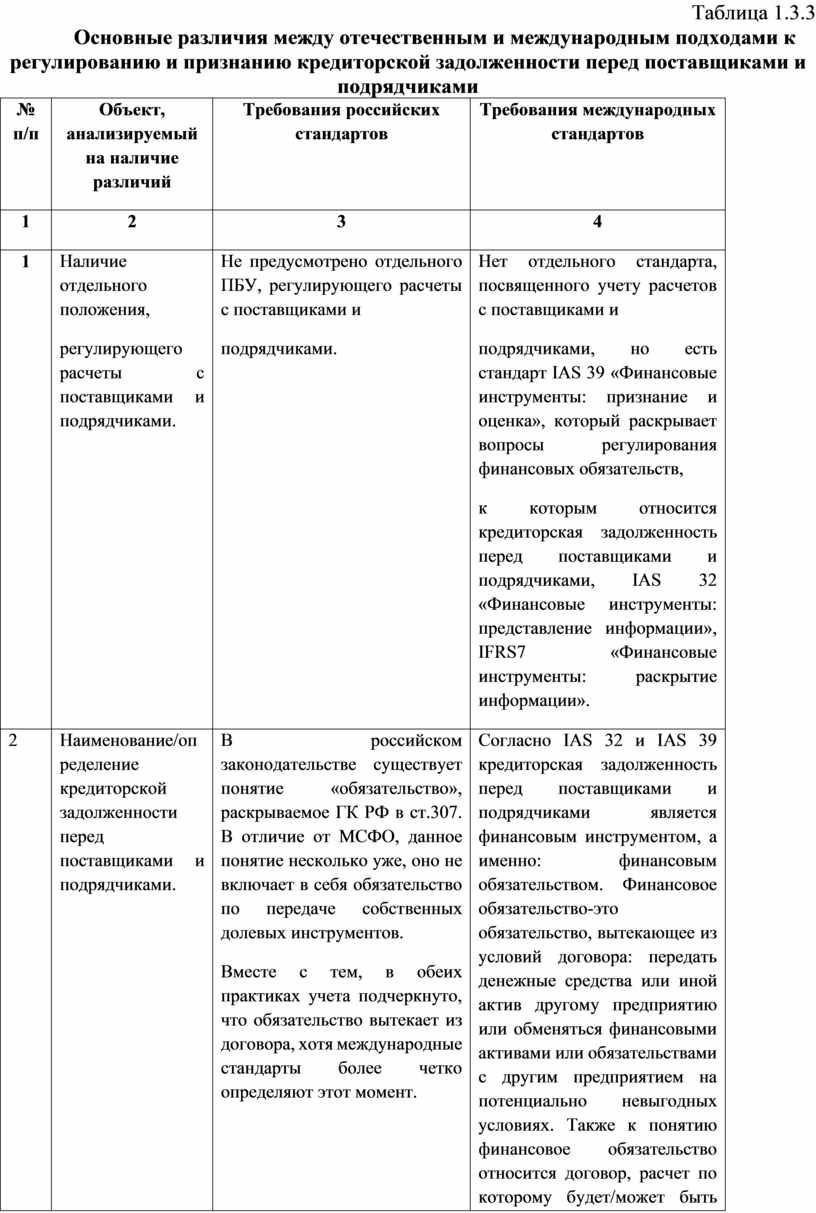

Таблица 1.3.3

Основные различия между отечественным и международным подходами к регулированию и признанию кредиторской задолженности перед поставщиками и подрядчиками

|

№ п/п |

Объект, анализируемый на наличие различий |

Требования российских стандартов |

Требования международных стандартов |

|

1 |

2 |

3 |

4 |

|

1 |

Наличие отдельного положения, регулирующего расчеты с поставщиками и подрядчиками. |

Не предусмотрено отдельного ПБУ, регулирующего расчеты с поставщиками и подрядчиками. |

Нет отдельного стандарта, посвященного учету расчетов с поставщиками и подрядчиками, но есть стандарт IAS 39 «Финансовые инструменты: признание и оценка», который раскрывает вопросы регулирования финансовых обязательств, к которым относится кредиторская задолженность перед поставщиками и подрядчиками, IAS 32 «Финансовые инструменты: представление информации», IFRS7 «Финансовые инструменты: раскрытие информации». |

|

2 |

Наименование/определение кредиторской задолженности перед поставщиками и подрядчиками. |

В российском законодательстве существует понятие «обязательство», раскрываемое ГК РФ в ст.307. В отличие от МСФО, данное понятие несколько уже, оно не включает в себя обязательство по передаче собственных долевых инструментов. Вместе с тем, в обеих практиках учета подчеркнуто, что обязательство вытекает из договора, хотя международные стандарты более четко определяют этот момент. |

Согласно IAS 32 и IAS 39 кредиторская задолженность перед поставщиками и подрядчиками является финансовым инструментом, а именно: финансовым обязательством. Финансовое обязательство-это обязательство, вытекающее из условий договора: передать денежные средства или иной актив другому предприятию или обменяться финансовыми активами или обязательствами с другим предприятием на потенциально невыгодных условиях. Также к понятию финансовое обязательство относится договор, расчет по которому будет/может быть осуществлен путем поставки собственных долевых инструментов. |

Окончание таблицы 1.3.3

|

1 |

2 |

3 |

4 |

|

3 |

Первоначальное признание |

-Кредиторская задолженность перед поставщиками и подрядчиками принимается к учету исходя из сумм, прописанных в договоре. Иными словами, задолженность признается по справедливой стоимости. -Важным является присутствие высокой вероятности экономических выгод (получения или оттока), связанных с данным обязательством, и наличие надежной оценки стоимости обязательства.

|

-Финансовое обязательство может быть принято к учету либо по справедливой стоимости возмещения, либо по дисконтированной стоимости. -Признание финансового обязательства происходит тогда, когда организация становится стороной по договору в отношении финансового инструмента, в результате чего у неё появляется обязательство по его передаче. Соответственно на дату заключения сделки или дату расчётов. В этом моменте различий с российским учетом нет. |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.