Целью открытого урока по дисциплине "Основы бухгалтерского учета" на ему: "Бухгалтерская проводка. Корреспонденция счетов" ставилось: определить понятие двойная запись, бухгалтерская проводка, корреспонденция счетов; научиться отображать бухгалтерские проводки на счетах; проверить и закрепить пройденный материал по темам: «Влияние хозяйственных операций на структуру баланса», «Счет. Схема записи активного и пассивного счета». В разработке приведен поурочный план с подробным ходом урока. Приведены задачи на закрепление материала.

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РЕСПУБЛИКИ КАЗАХСТАН

ҚАРАСТЫРЫЛДЫ

ӘБ мәжілісінде

қарастырылды

Хаттама № _______

« ______» _________________2017ж.

РАССМОТРЕНО

на заседании МО

Протокол № _______

« ______» _________________2017 г.

БЕКІТЕМІН

Колледж директорды

Галкина А.В. __________

«_____» _______________2017 ж.

УТВЕРЖДАЮ

Директор ЕГТК

Галкина А.В.

«_____» ________________2017г.

Ашық сабақтың әдістемелік әзірлемесі

Методическая разработка открытого урока

Пәні бойынша: Бухгалтерлік есебі

По дисциплине: Бухгалтерский учет

Топ: ИС-32

Группа: ИС-32

Мамандығы: 1305000 «Ақпаратты жүйелер (қолдану облыстары

бойынша)»

Специальность: 1305000 «Информационные системы (по областям

применения)»

Тақырыбы: «Бухгалтерлік жазба. Есептердiң корреспонденциясы»

Тема «Бухгалтерская проводка. Корреспонденция счетов»

Дайындаған оқытушы:

Разработал преподаватель:

Демченко Т. В.

Өткізу мерзімі:

Дата проведения: 8.11.17

ЕкібастұзОткрытый урок по дисциплине «Бухгалтерский учет»,

специальность «Информационные системы», 3 курс

Тема урока «Бухгалтерская проводка. Корреспонденция счетов»

Цель урока:

Образовательная:

определить понятие двойная запись,

корреспонденция счетов

бухгалтерская проводка,

научиться отображать бухгалтерские проводки на счетах;

проверить и закрепить пройденный материал по темам: «Влияние

хозяйственных операций на структуру баланса», «Счет. Схема записи активного и

пассивного счета».

Развивающая:

развивать познавательный интерес к изучению бухгалтерского учета;

развивать аналитические способности учащихся;

формировать у учащихся навыки управления;

продолжить расширение экономического кругозора;

продолжить формирование представлений об экономических терминах;

Воспитательная цель:

воспитывать у детей чувство взаимовыручки и уважения друг к другу через

вырабатывать мотивацию к творческому мышлению;

воспитывать ответственное отношение учащихся к изучаемому содержанию

решение общих задач;

темы и выполнению заданий.

Описание ожидаемого результата:

Знания: Закрепить понятия основных терминов данной темы – счет, проводка,

Умения:

Формирование навыков с помощью решения аналитических и

Навыки: Использование знаний при изучении темы «Счет. Понятие и схема

двойная запись, корреспонденция.

ситуационных задач.

записи активного и пассивного счета»

Тип урока: урок изучения нового материала

Вид урока: проблемный урок.

Межпредметные связи: Статистика, Экономика предприятия, Экономический

анализ, Информатика.

Внутрипредметные связи: Темы «Классификация хозяйственных средств и

источников их формирования», «Влияние хозяйственных операций на структуру

баланса», «Счет. Схема записи активного и пассивного счета».

Оборудование :

1. Мультимедиа-проектор

2. ПК; презентация в Microsoft Power Point на тему «Бухгалтерская проводка.

3. Таблички с надписями «Команда № …»

4. Раздаточный материал: карточки с заданиями; схемы записи активного и

Корреспонденция счетов»

пассивного счетов; типовой план счетов

Литература:

1. Кабылова Н.К., Доспалинова Ш.А., Оразалинов Е.Н., Бухгалтер (основы

бухгалтерского учета): Учебник, 2-е, доп. И перераб – Астана, Фолиант, 2008 – 368 стр.

2. Проскурина В.П. Бухгалтерский учет от азов до баланса (практ.пособие), 2012

3. Назарова В.Л., Бухалтерский учет: Уч.пос.,2011

4. Радостовец В.В,, Радостовец В.К.. Шмидт О.И., Теория и отраслевые

особенности учета, 20002 минуты

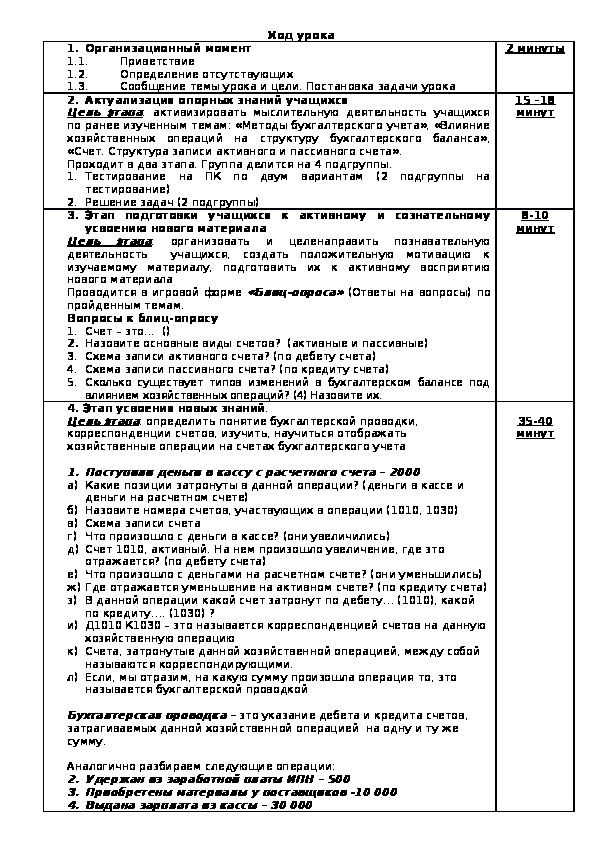

15 –18

минут

8-10

минут

35-40

минут

Ход урока

Приветствие

Определение отсутствующих

Сообщение темы урока и цели. Постановка задачи урока

тестирование)

1. Организационный момент

1.1.

1.2.

1.3.

2. Актуализация опорных знаний учащихся

Цель этапа: активизировать мыслительную деятельность учащихся

по ранее изученным темам: «Методы бухгалтерского учета», «Влияние

хозяйственных операций на структуру бухгалтерского баланса»,

«Счет. Структура записи активного и пассивного счета».

Проходит в два этапа. Группа делится на 4 подгруппы.

1. Тестирование на ПК по двум вариантам (2 подгруппы на

2. Решение задач (2 подгруппы)

3. Этап подготовки учащихся к активному и сознательному

усвоению нового материала

Цель этапа: организовать и целенаправить познавательную

деятельность

учащихся, создать положительную мотивацию к

изучаемому материалу, подготовить их к активному восприятию

нового материала

Проводится в игровой форме «Блиц-опроса» (Ответы на вопросы) по

пройденным темам.

Вопросы к блиц-опросу

1. Счет – это... ()

2. Назовите основные виды счетов? (активные и пассивные)

3. Схема записи активного счета? (по дебету счета)

4. Схема записи пассивного счета? (по кредиту счета)

5. Сколько существует типов изменений в бухгалтерском балансе под

влиянием хозяйственных операций? (4) Назовите их.

4. Этап усвоения новых знаний.

Цель этапа: определить понятие бухгалтерской проводки,

корреспонденции счетов, изучить, научиться отображать

хозяйственные операции на счетах бухгалтерского учета

1.Поступили деньги в кассу с расчетного счета – 2000

а) Какие позиции затронуты в данной операции? (деньги в кассе и

б) Назовите номера счетов, участвующих в операции (1010, 1030)

в) Схема записи счета

г) Что произошло с деньги в кассе? (они увеличились)

д) Счет 1010, активный. На нем произошло увеличение, где это

е) Что произошло с деньгами на расчетном счете? (они уменьшились)

ж) Где отражается уменьшение на активном счете? (по кредиту счета)

з) В данной операции какой счет затронут по дебету… (1010), какой

и) Д1010 К1030 – это называется корреспонденцией счетов на данную

к) Счета, затронутые данной хозяйственной операцией, между собой

л) Если, мы отразим, на какую сумму произошла операция то, это

по кредиту…. (1030) ?

хозяйственную операцию

называются корреспондирующими.

называется бухгалтерской проводкой

отражается? (по дебету счета)

деньги на расчетном счете)

Бухгалтерская проводка – это указание дебета и кредита счетов,

затрагиваемых данной хозяйственной операцией на одну и ту же

сумму.

Аналогично разбираем следующие операции:

2.Удержан из заработной платы ИПН – 500

3.Приобретены материалы у поставщиков -10 000

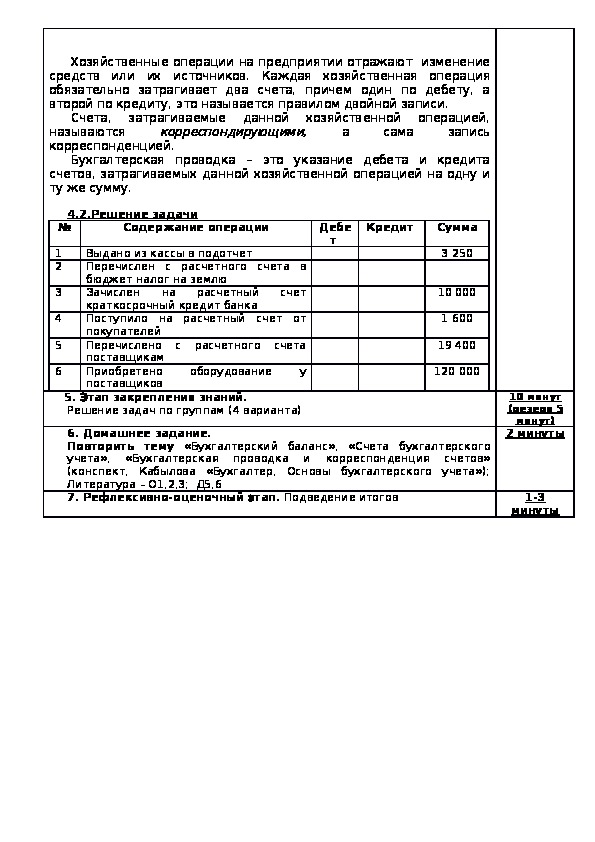

4.Выдана зарплата из кассы – 30 000Хозяйственные операции на предприятии отражают изменение

средств или их источников. Каждая хозяйственная операция

обязательно затрагивает два счета, причем один по дебету, а

второй по кредиту, это называется правилом двойной записи.

Счета, затрагиваемые данной хозяйственной операцией,

называются

запись

корреспонденцией.

Бухгалтерская проводка – это указание дебета и кредита

счетов, затрагиваемых данной хозяйственной операцией на одну и

ту же сумму.

корреспондирующими,

а

сама

4.2.Решение задачи

Содержание операции

Выдано из кассы в подотчет

Перечислен с расчетного счета в

бюджет налог на землю

Зачислен на расчетный счет

краткосрочный кредит банка

Поступило на расчетный счет от

покупателей

Перечислено с расчетного счета

поставщикам

Приобретено оборудование у

поставщиков

№

1

2

3

4

5

6

Дебе

т

Кредит

Сумма

3 250

10 000

1 600

19 400

120 000

5. Этап закрепления знаний.

Решение задач по группам (4 варианта)

6. Домашнее задание.

Повторить тему «Бухгалтерский баланс», «Счета бухгалтерского

учета», «Бухгалтерская проводка и корреспонденция счетов»

(конспект, Кабылова «Бухгалтер, Основы бухгалтерского учета»);

Литература – О1,2,3; Д5,6

7. Рефлексивно-оценочный этап. Подведение итогов

10 минут

(резерв 5

минут)

2 минуты

1-3

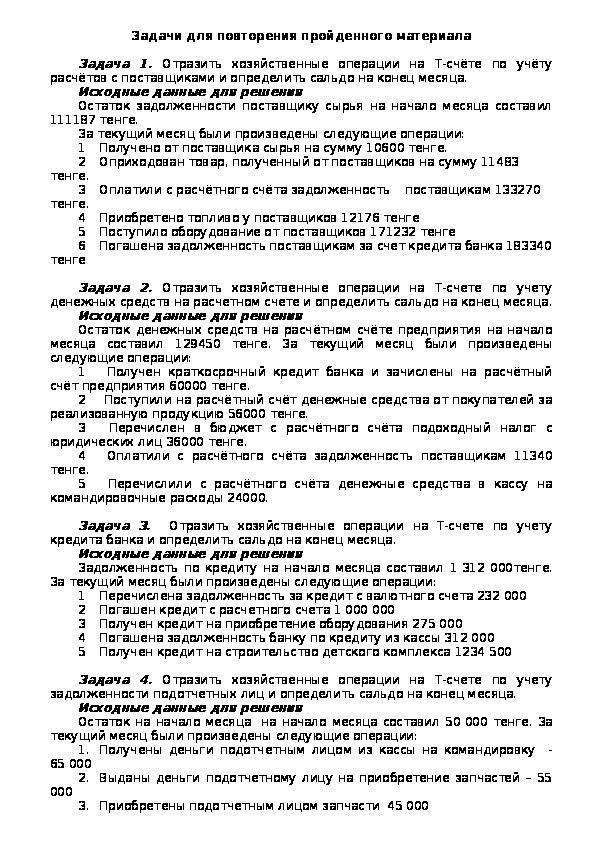

минутыЗадачи для повторения пройденного материала

111187 тенге.

расчётов с поставщиками и определить сальдо на конец месяца.

Задача 1. Отразить хозяйственные операции на Т-счёте по учёту

Исходные данные для решения

Остаток задолженности поставщику сырья на начало месяца составил

За текущий месяц были произведены следующие операции:

1 Получено от поставщика сырья на сумму 10600 тенге.

2 Оприходован товар, полученный от поставщиков на сумму 11483

3 Оплатили с расчётного счёта задолженность поставщикам 133270

4 Приобретено топливо у поставщиков 12176 тенге

5 Поступило оборудование от поставщиков 171232 тенге

6 Погашена задолженность поставщикам за счет кредита банка 183340

тенге.

тенге.

тенге

Задача 2. Отразить хозяйственные операции на Т-счете по учету

денежных средств на расчетном счете и определить сальдо на конец месяца.

Исходные данные для решения

Остаток денежных средств на расчётном счёте предприятия на начало

месяца составил 129450 тенге. За текущий месяц были произведены

следующие операции:

1 Получен краткосрочный кредит банка и зачислены на расчётный

счёт предприятия 60000 тенге.

2 Поступили на расчётный счёт денежные средства от покупателей за

реализованную продукцию 56000 тенге.

3 Перечислен в бюджет с расчётного счёта подоходный налог с

юридических лиц 36000 тенге.

4 Оплатили с расчётного счёта задолженность поставщикам 11340

тенге.

5 Перечислили с расчётного счёта денежные средства в кассу на

командировочные расходы 24000.

кредита банка и определить сальдо на конец месяца.

За текущий месяц были произведены следующие операции:

Задача 3. Отразить хозяйственные операции на Т-счете по учету

Исходные данные для решения

Задолженность по кредиту на начало месяца составил 1 312 000тенге.

1 Перечислена задолженность за кредит с валютного счета 232 000

2 Погашен кредит с расчетного счета 1 000 000

3 Получен кредит на приобретение оборудования 275 000

4 Погашена задолженность банку по кредиту из кассы 312 000

5 Получен кредит на строительство детского комплекса 1234 500

Задача 4. Отразить хозяйственные операции на Т-счете по учету

Исходные данные для решения

Остаток на начало месяца на начало месяца составил 50 000 тенге. За

1. Получены деньги подотчетным лицом из кассы на командировку -

2. Выданы деньги подотчетному лицу на приобретение запчастей – 55

3. Приобретены подотчетным лицом запчасти 45 000

текущий месяц были произведены следующие операции:

65 000

000

задолженности подотчетных лиц и определить сальдо на конец месяца.4. Остаток аванса возвращен подотчетным лицом в кассу – 10 000

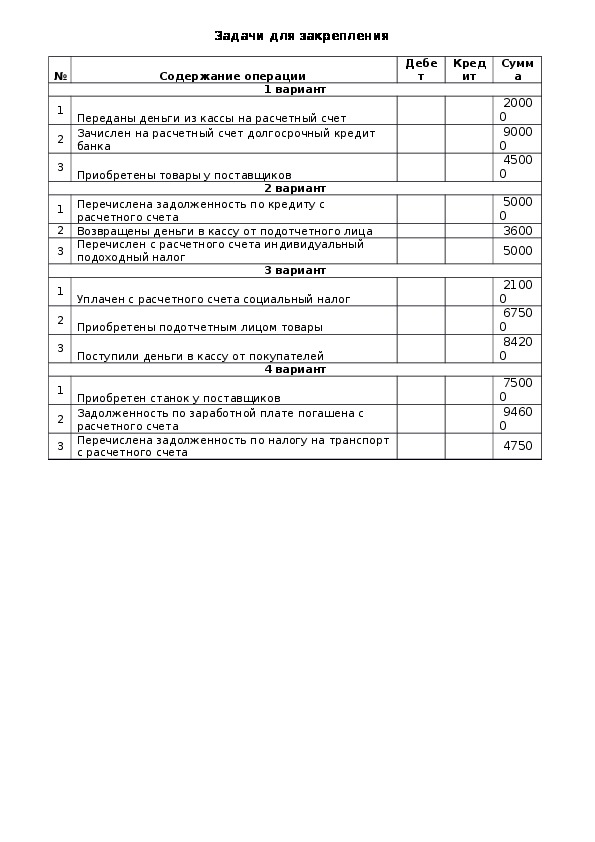

5. Сдан подотчетным лицом авансовый отчет о командировке 65 000Задачи для закрепления

№

Содержание операции

1 вариант

банка

1 Переданы деньги из кассы на расчетный счет

2 Зачислен на расчетный счет долгосрочный кредит

3 Приобретены товары у поставщиков

2 вариант

1 Перечислена задолженность по кредиту с

2 Возвращены деньги в кассу от подотчетного лица

3 Перечислен с расчетного счета индивидуальный

расчетного счета

подоходный налог

3 вариант

1 Уплачен с расчетного счета социальный налог

2 Приобретены подотчетным лицом товары

3 Поступили деньги в кассу от покупателей

4 вариант

1 Приобретен станок у поставщиков

2 Задолженность по заработной плате погашена с

3 Перечислена задолженность по налогу на транспорт

расчетного счета

с расчетного счета

Дебе

т

Кред

ит

Сумм

а

2000

0

9000

0

4500

0

5000

0

3600

5000

2100

0

6750

0

8420

0

7500

0

9460

0

4750