Поделиться

Введение

Страховой рынок представляет собой особую систему взаимоотношений между страхователями и страховыми компаниями. Состояние рыночной экономики, уровень и механизм её развития описываются при помощи таких базовых понятий, как спрос и предложение.

Спрос на страховую услугу, как и на любой другой товар, является косвенным отражением потребности страхователей в данной услуге. Спрос предполагает не только желание иметь товар, но и возможность его приобретения по существующим на рынке ценам. Таким образом, спрос - это платёжеспособная потребность в каком-либо товаре или услуге [9].

Анализ рыночного механизма будет односторонним без рассмотрения предложения, характеризующего ситуацию на рынке страховых услуг со стороны страховщика. Предложение можно определить как совокупность услуг, которые находятся в данный момент на рынке и которые страховщики готовы продать при существующих ценах [9]. Величина предложения или количество страховых услуг, которое страховщики готовы продать в данное время, в данном месте и при данных ценах, не всегда совпадает с объёмом продаж, имеющим место на рынке.

Современный российский рынок страхования находится ещё на этапе становления. Для его развития необходимо решить множество социальных, экономических, юридических и финансовых проблем, в том числе определение финансовых возможностей деятельности страховых компаний, связанных с их устойчивостью и надёжностью, что в свою очередь определяется эффективной тарифной политикой, от которой в решающей степени зависит общее поступление страховых премий, платёжеспособность, рентабельность страховых операций и конкурентоспособность страховой компании. Насущность решения проблемы совершенствования страховых тарифов обостряется в связи с приходом на отечественный рынок иностранных страховщиков. Их мощные финансовые ресурсы позволяют им устанавливать более низкие тарифы и формировать более выгодные для населения условия предложения страховых продуктов и услуг.

Один из путей, который может позволить отечественным СК вырабатывать эффективные стратегии вовлечения населения в страхование, является учёт региональной социально-экономической дифференциации, демографической ситуации. Исходя из этого, весьма актуальным аспектом развития страхования является оценка потенциала региональных рынков, связанная как с общей макроэкономической ситуацией в стране, так и с оценкой численности и структуры расселения социально-демографических групп населения, которые на сегодняшний день могут стать клиентами страховых компаний и готовы вступить с ними в долгосрочные партнерские отношения. страхование финансовый спрос

Изучаемая тема является актуальной, поскольку страхование является одним из важных элементов регулирования системы рыночных отношений, способствующих обеспечению устойчивости производства и потребления в стране, а так же улучшению благосостояния нации, ведь страхование является одной из форм удовлетворения многих общественных потребностей, таких как финансовая защита от неблагоприятных событий, поддержка привычного уровня жизни после выхода на пенсию, накоплений на получение образования и т.д. Кроме того, благодаря механизму инвестирования резервов, страхование включает не только сам процесс защиты от рисков, но и сбережения денежных средств.

Цель курсовой работы - анализ формирования спроса и предложения на страховые услуги.

Для реализации данной цели необходимо решить следующие задачи:

рассмотреть теоретические аспекты понятий спроса и предложения;

выявить факторы, которые влияют на величину спроса и предложения;

проанализировать формирование спроса и предложения на примере Хабаровского края, определить Специфику страхового спроса и предложения в РФ на современном этапе.

1. Анализ спроса и предложения на страховую услугу

1.1 Страховая услуга как специфический товар

Страховой рынок представляет собой совокупность экономических отношений между страховыми компаниями и их клиентами. Специфическим товаром страхового рынка является страховая защита - услуга, предоставляемая страховыми организациями. Как и всякий товар, страховая услуга имеет потребительную стоимость и стоимость.

Потребительная стоимость страховой услуги состоит в обеспечении страховой защиты. В случае наступления страхового события эта страховая защита материализуется в форме страхового возмещения или страхового обеспечения.

Стоимость страховой услуги выражается в страховой премии, которую страхователь уплачивает страховщику. Её должно быть достаточно, чтобы:

покрыть ожидаемые претензии в течение страхового периода;

создать страховые резервы;

покрыть издержки страховой компании на ведение дела;

обеспечить определённый размер прибыли [11].

Главной особенностью страховой услуги является то, что она нематериальна, что усложняет оценку её качественных характеристик потребителем и мешает получить удовлетворение от владения этим товаром, с одной стороны, и обуславливает невозможность её демонстрации страховщиком потенциальному потребителю, с другой. При этом специфической особенностью страховой услуги является то, что покупатель сможет оценить полезность страховой услуги только после того, как произойдет страховой случай, и страховщик выполнит свои обязательства относительно отчисления понесённых страхователем убытков. При условии не наступления случая у страхователя может сложиться ошибочное впечатление, якобы деньги он потратил зря. Именно необходимость решения этой проблемы требует создания эффективной системы продажи с использованием приобретений современного маркетинга, поскольку в страховании используется принцип «плата вперёд», и покупателя сложно переубедить уплатить средства за ещё не предоставленные услуги. Плата вперёд выгодна для страховщика, и даёт ему возможность использовать аккумулированные таким образом ресурсы для временного инвестирования с целью получения прибыли, и не выгодна для страхователя, поскольку потребление полезной стоимости растягивается во времени. Непосредственно польза страховой услуги может проявляться через цену такой защиты - чем она ниже, тем страховщик охотнее покупает страховую услугу [12].

Проведённые в экономически развитых странах исследования свидетельствуют, что определяющими критериями при выборе страховщика страхователем является:

стоимость страховой услуги;

качество страховых услуг;

престижность (торговая марка, бренд) страховщика.

С ростом конкурентности рынков, определяющей качественной характеристикой страховой услуги будет скорость реагирования страховщика на изменения в потребностях потенциальных страхователей и сокращение сроков урегулирования требований страхователей относительно отчисления убытков, что характеризует такую особенность страховой услуги как непостоянность [10].

1.2 Формирование спроса на страховую услугу

Спрос на страховую услугу - это сумма денег, которую покупатели (потенциальные страхователи) готовы расходовать на удовлетворение своих потребностей относительно защиты лица, имущества, ответственности, на законных основаниях [12].

Спрос юридических и физических лиц в страховании имеет принципиально различную природу. Это проявляется в различных мотивах и стимулах, определяющих стремление потенциального страхователя застраховаться на предлагаемых страховыми компаниями условиях.

Спрос можно разделить на корпоративный и индивидуальный. Корпоративный предъявляется со стороны предприятий, а индивидуальный - со стороны физических лиц. Разделение весьма условно, так как по одному и тому же договору часто страхователем (плательщиком взносов) является юридическое лицо, а застрахованным или выгодоприобретателем (конечным получателем услуги) - физическое лицо. В развитых странах большая часть договоров страхования заключается физическими лицами, в нашей стране, напротив, большая часть страховых продуктов ориентирована на корпоративных клиентов.

Изучение потребительского спроса в страховании предполагает использование таких методов, как статистическое изучение доходов и расходов потенциальных страхователей (их размер, структуру, динамику), опросы, тестирование и анкетирование, сбор и анализ информации, получаемой в ходе работы страховых агентов (анализируются причины отказов клиентов от предлагаемых услуг и пожелания в области изменения условий страхования, потребности и страховые интересы клиента, выявленные в процессе контакта с агентом).

В страховом маркетинге речь идет не только об изучении, но и о формировании спроса. Чтобы располагаемые доходы распределялись в числе прочих направлений и на страхование, необходим ряд условий, важнейшими из которых наравне с платёжеспособностью являются информированность клиента о страховании, уровень экономического мышления и страховой культуры.

Для западного общества задача формирования спроса на страхование стоит менее остро, так как за десятилетия у руководителей предприятий, предпринимателей и населения выработалась привычка к страхованию. В России, напротив, привычки к страхованию нет. Условием стабильного спроса на страхование являются наличие отношений, связанных с частной собственностью. В нашей стране институт частной собственности переживает сейчас период становления, поэтому до тех пор, пока окончательно не сформируется менталитет собственника, об активном увеличении спроса на страхование говорить рано.

Факторами, обуславливающими повышение и понижение спроса на страховые услуги являются:

количество потенциальных страхователей и объектов страхования (спрос находится в прямой зависимости от него);

доходы потенциальных страхователей (прямая зависимость);

стоимость альтернативных механизмов управления рисками, в т.ч. самострахования, переноса риска и т. п. (обратная зависимость);

для долгосрочного страхования жизни - цены на аналогичные услуги сберегательных банков, негосударственных пенсионных фондов и других конкурентов страховых компаний (спрос находится в обратной зависимости от приведенного фактора);

налогообложение страховых взносов и выплат (льготное налогообложение стимулирует спрос);

наличие требований законов, иных нормативных актов, договоров (например, аренды) застраховать определенную группу объектов (прямая зависимость);

инфляционные ожидания (уменьшение спроса);

ставка банковских процентов (прямая зависимость: чем выше стоимость ресурсов, тем выше привлекательность страхования) [13].

1.3 Система продажи страховых услуг

Предложение страховых услуг определяют страховщики - юридические лица, получившие в установленном законом порядке право на осуществление страховой деятельности. На объём и структуру предложения в значительной степени влияют факторы конкуренции между страховщиками, уровень издержек на ведение страхового дела и другие факторы, характеризующие ситуацию на страховом рынке конкретной страны в конкретный период времени. Как и в других отраслях экономики, конкуренция среди страховщиков может быть ценовой (снижение страховых тарифов) и неценовой (предоставление лучших условий страхования). Ценовая конкуренция (удешевление страховых услуг) осуществляется за счёт тарифной нагрузки. Нетто-ставка может служить источником снижения тарифов только в том случае, если страховая компания очень крупная, находится в выгодном рыночном положении и может обеспечивать лучшую пространственную и временную раскладку ущерба между большим числом страхователей.

Неценовыми факторами предложения страхового рынка являются:

количество страховщиков (прямая зависимость);

среднерыночные нормы расходов на ведение дела и ставки комиссионных вознаграждений (обратная зависимость);

структура и финансовое состояние рынка (ёмкость страхового и перестраховочного рынков, состояние страховых портфелей компаний, размер собственных средств страховщиков, уровень концентрации капитала);

убыточность видов страхования (обратная зависимость);

степень риска (обратная зависимость);

прибыльность страховых операций (прямая зависимость);

налогообложение страховых организаций.

В условиях обостряющейся конкуренции на страховом рынке именно продажа страховых услуг, в конечном счёте, определяет уровень спроса на страховые услуги. Поэтому страховая компания, осуществляя свою деятельность должна уделять особое внимание процессам организации и совершенствования системы продаж страховых услуг.

Управление системой продаж страховых услуг следует рассматривать как сложную систему, в которой тесно взаимодействуют страховая услуга, представители различных каналов сбыта страховых услуг, страховая компания и активный потребитель. Специфика данной системы заключается в том, чтобы организовать с помощью отдельных инструментов эффективное и удовлетворяющее страхователя взаимодействие с ним. «Залог успеха состоит в том, что страхователь должен быть удовлетворен данной компанией, чтобы он продолжал иметь дело с этой компанией в дальнейшем».

Продажа страховых услуг по своей технологической структуре является сложным процессом, который можно рассматривать в двух аспектах:

. Личный или безличный процесс помощи или убеждения потенциального клиента приобрести страховую защиту;

. Действия страховых посредников в интересах страховщика, для обеспечения достижения его коммерческой цели.

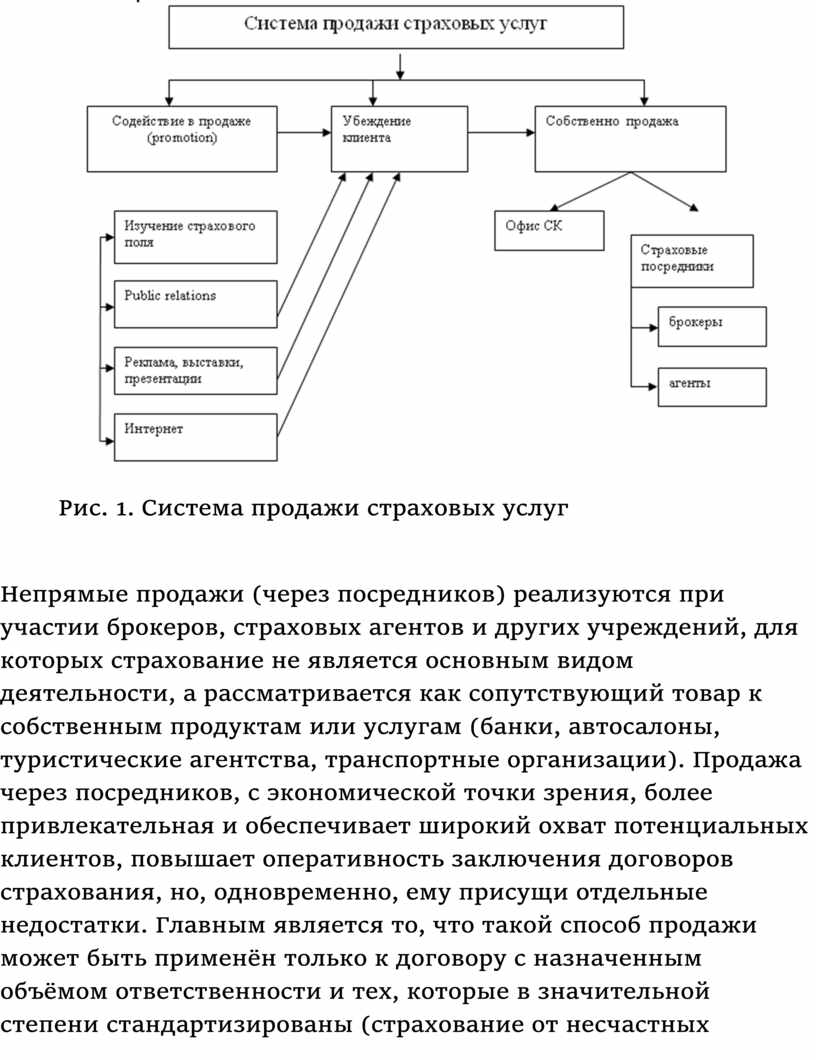

Система продажи страховых услуг, схематически представленная на рисунке 1 - это комплекс действий страховщика, ориентированный на заключение новых и возобновление ранее действовавших договоров страхования, который требует взаимной увязки всех сторон деятельности, четкой субординации, оперативного руководства и контроля.

Прямые продажи осуществляются через подразделения главного офиса или через отдельные подразделения страховщика (филиалы, отдельные рабочие места, точки продаж), по телефону, почте или Интернету. Прямая продажа считается не достаточно эффективной, обращая внимание на затратность, которая обусловлена незначительным охватом потенциальных клиентов и большими затратами времени на их обслуживание. Одновременно, он не лишен и привлекательных черт, среди которых можно назвать направленность и избирательность влияния на потенциального клиента, что обеспечивает адресность информации, которая соответствует потребностям клиентов; так же возможность предоставить клиенту исчерпывающую информацию по предмету обсуждения, принять нестандартные решения относительно условий страхования, обеспечить клиента консультативной помощью разнопрофильных специалистов, которые работают в офисе. Недостатком этого канала является фактически полная зависимость страховщика от воли клиента относительно самого факта его обращения относительно заключения договора страхования или обращения его именно в эту страховую компанию или к её агенту [3].

Рис. 1. Система продажи страховых услуг

Непрямые продажи (через посредников) реализуются при участии брокеров, страховых агентов и других учреждений, для которых страхование не является основным видом деятельности, а рассматривается как сопутствующий товар к собственным продуктам или услугам (банки, автосалоны, туристические агентства, транспортные организации). Продажа через посредников, с экономической точки зрения, более привлекательная и обеспечивает широкий охват потенциальных клиентов, повышает оперативность заключения договоров страхования, но, одновременно, ему присущи отдельные недостатки. Главным является то, что такой способ продажи может быть применён только к договору с назначенным объёмом ответственности и тех, которые в значительной степени стандартизированы (страхование от несчастных случаев, ОСАГО, КАСКО, страхование имущества граждан).

В последнее время активно развивается продажа страховых продуктов через коммерческие банки, что объясняется общими целевыми группами потребителей услуг. Это даёт основания рассматривать страховые компании и банки как конкурентов, но их взаимодействие имеет больше преимуществ, чем недостатков. На пользу сотрудничества свидетельствуют выгоды от общей деятельности страховых компаний и банков при реализации разнообразных схем и технологий кредитования, продвижения страховых продуктов банками на комиссионных принципах, создание интегрированных моделей банковско-страховых групп (финансовых супермаркетов) для комплексного обслуживания клиентов. Второе направление взаимодействия банков и страховых компаний - промоутерство страховых услуг банками на комиссионных принципах. Такой подход разрешает страховщику получить дополнительные страховые премии без значительных вложений в систему продажи, поскольку реализация страховых продуктов осуществляется через существующую сеть филиалов банка. Использование этого канала продажи имеет существенные преимущества:

банк имеет возможность переубедить клиента в необходимости дополнения пакета банковских услуг страховой защитой, чаще это касается договоров страхования жизни;

банк может ввести в условия кредитования обязательность страхования собственного имущественного интереса заёмщика, связанного с кредитом;

банк, контролируя движение средств клиента, первым имеет возможность узнать про приобретение последним определенного вида имущества (дома, автомобиля).

Но такое сотрудничество далее может иметь для страховщика и негативные последствия, связанные с потерей значительной части клиентов. Это может быть вызвано созданием банком собственной страховой компании и переведение всех клиентов в неё или же перетягивание большинства клиентов в другую страховую компанию, которая предложила банку лучшие финансовые условия сотрудничества [3].

2. Анализ спроса и предложения на страховую услугу на примере Хабаровского края

2.1 Анализ спроса на страховую услугу на примере Хабаровского края

Для объективной оценки состояния и перспектив рынка страхования следует проанализировать сложившиеся спрос и предложение на страховом рынке на региональном уровне.

Рынок страховых услуг Хабаровского края характеризуется наличием ряда проблем, важнейшей из которых является диспропорция между спросом и предложением на страховые услуги.

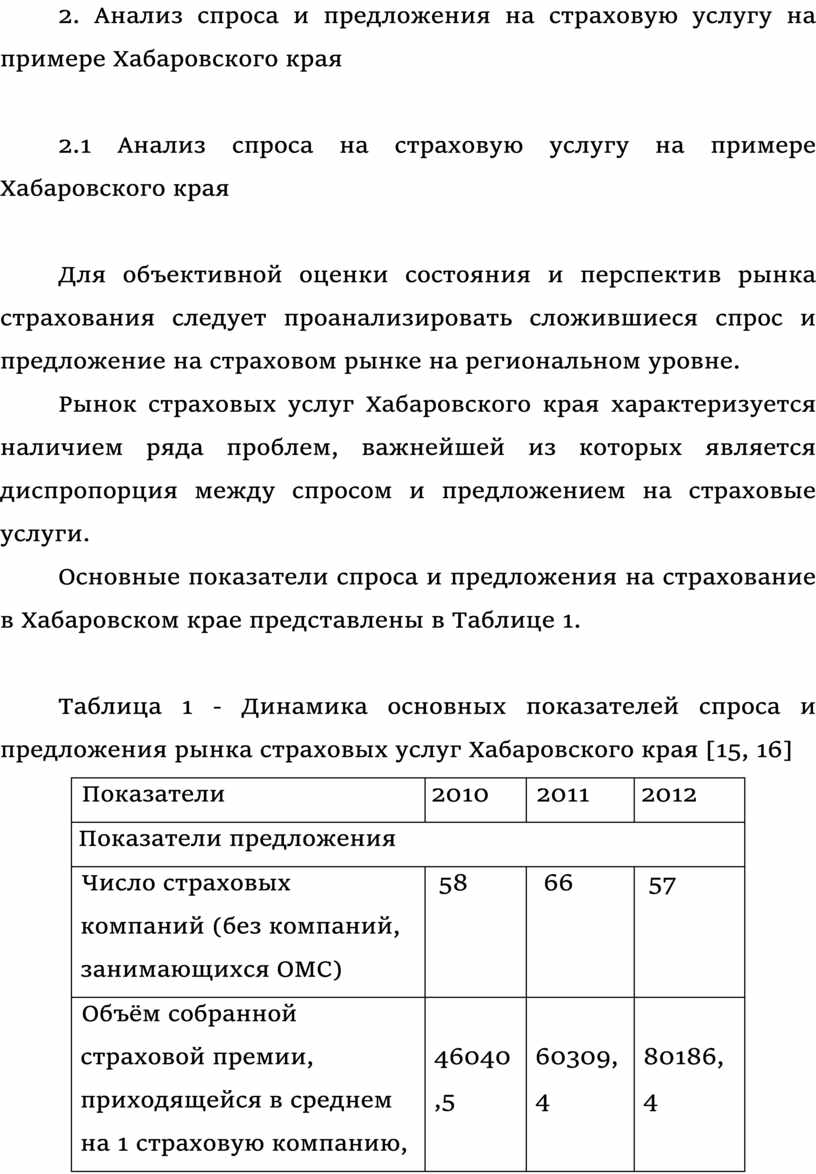

Основные показатели спроса и предложения на страхование в Хабаровском крае представлены в Таблице 1.

Таблица 1 - Динамика основных показателей спроса и предложения рынка страховых услуг Хабаровского края [15, 16]

|

Показатели |

2010 |

2011 |

2012 |

|

Показатели предложения |

|||

|

Число страховых компаний (без компаний, занимающихся ОМС) |

58 |

66 |

57 |

|

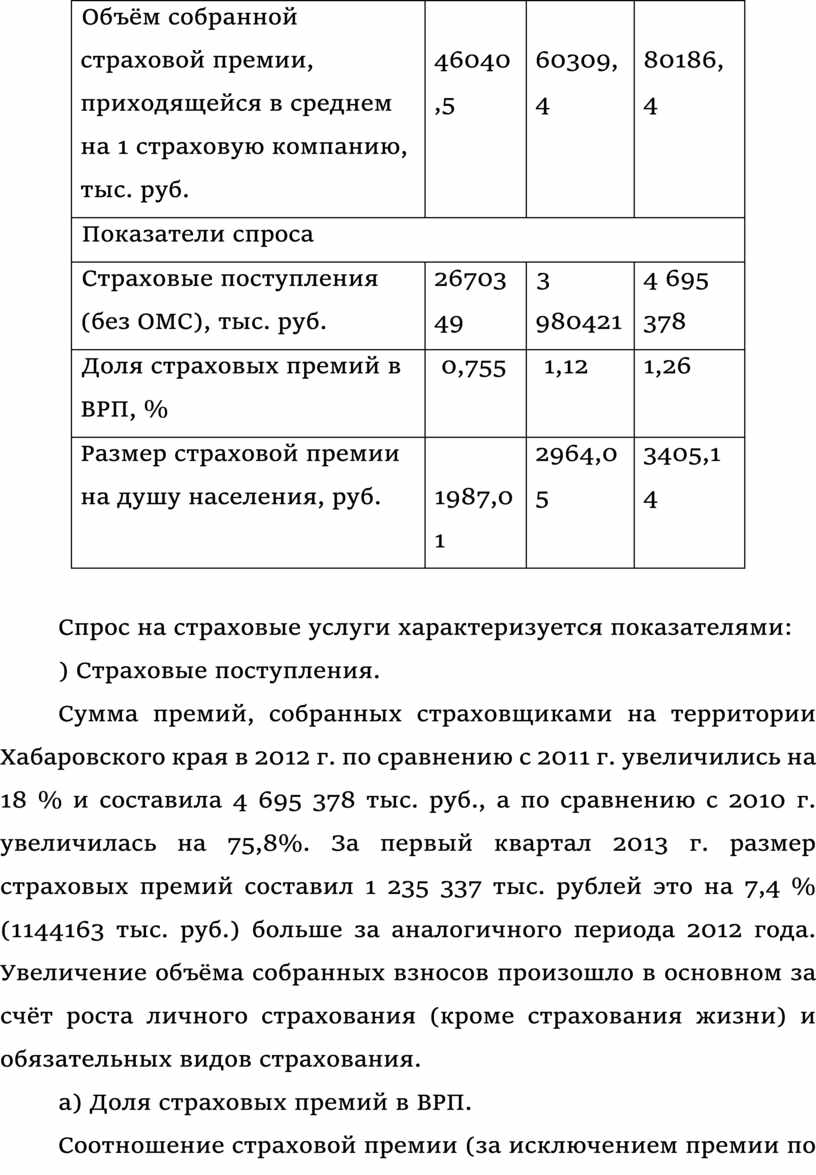

Объём собранной страховой премии, приходящейся в среднем на 1 страховую компанию, тыс. руб. |

46040,5 |

60309,4 |

80186,4 |

|

Показатели спроса |

|||

|

Страховые поступления (без ОМС), тыс. руб. |

2670349 |

3 980421 |

4 695 378 |

|

Доля страховых премий в ВРП, % |

0,755 |

1,12 |

1,26 |

|

Размер страховой премии на душу населения, руб. |

1987,01 |

2964,05 |

3405,14 |

Спрос на страховые услуги характеризуется показателями:

) Страховые поступления.

Сумма премий, собранных страховщиками на территории Хабаровского края в 2012 г. по сравнению с 2011 г. увеличились на 18 % и составила 4 695 378 тыс. руб., а по сравнению с 2010 г. увеличилась на 75,8%. За первый квартал 2013 г. размер страховых премий составил 1 235 337 тыс. рублей это на 7,4 % (1144163 тыс. руб.) больше за аналогичного периода 2012 года. Увеличение объёма собранных взносов произошло в основном за счёт роста личного страхования (кроме страхования жизни) и обязательных видов страхования.

а) Доля страховых премий в ВРП.

Соотношение страховой премии (за исключением премии по ОМС) и ВРП в Хабаровском крае за 2010-2011 гг. увеличилось на 0,365 процентных пункта. Своего максимума показатель достиг в 2012 г. и составил 1,26 %.

б) Размер страховой премии на душу населения.

За 2010-2011 гг. показатель повысился на 49,1 %, на увеличение данного показателя повлияло развитие страхового рынка в и уменьшение численности населения Хабаровского края, однако 2012 год несколько замедлил развитие (показатель увеличился лишь на 14,9 %). Темпы роста страховых премий на душу населения в 2012 г., по сравнению 2009 г. вырос на 71,37 %, что свидетельствует о нормализации ситуации на рынке страхования.

2.2 Анализ предложения на страховую услугу на примере Хабаровского края

Предложение на рынке страхования характеризуется следующими показателями:

а) Число страховых компаний.

Количество страховых компаний, осуществляющих свою деятельность на территории Хабаровского края, ежегодно изменяется как в сторону увеличения, так и в сторону уменьшения.

В 2010 г. было зарегистрировано 58 страховщика, а уже в 2011 г. было зарегистрировано 66 страховщиков. В 2012 г. количество страховщиков, работающих в регионе, снизилось с 66 до 57. В Хабаровском крае на 2012 год работают 7 хабаровских региональных страховщиков и 2 других дальневосточника, такие как: «ДальЖАСО», «Дальрезерв», «Дальлесстрах», «Колымская», «Резерв», «ИНВЕСТ-РЕЗЕРВ», «ДАЛЬ-РОСМЕД», занимающаяся ОМС и якутская «Стерх», сахалинская «АКОМС» соответственно. В 2012 году потеряли перестраховочную компанию - «Азия Транс Ре», ушли с рынка камчатская СК «Астрея», лишилась лицензии «Защита-Находка», а амурская СК «Амур» переехала в Москву.

Количество страховых компаний, которые уйдут с рынка в 2013-2014 году зависит от многих факторов. Прежде всего, к ним относится [17]:

возможное введение Минфином новых требований к уставному капиталу страховщиков;

политика Службы Банка России по финансовым рынкам, которая планирует более жестко реагировать на снижение платежеспособности компаний.

Очевидно, что процесс сокращения численности страховщиков продолжится.

б) Объём собранных страховых премий, приходящейся в среднем на одну страховую компанию в Хабаровском крае (кроемее ОМС).

В 2011 г. по сравнению с 2010 г. показатель возрос на 31 %. Этот рост связан с увеличением действующего количества страховых компаний и увеличением объёма собранных страховых премий. За 2012 г. данный показатель составил 80186,4 тыс. руб., что на 33 % больше, чем за 2011 г., рост связан с увеличением объёма страховых премий, не смотря на то, что количество страховщиков уменьшилось.

Для анализа состояния спроса на страховом рынке большое значение имеет оценка ёмкости страхового рынка. Потенциальная ёмкость рынка страхования определяется исходя из совокупности всех потребителей, которые в состоянии полностью или частично приобрести страховые услуги.

Для её расчёта используют следующие данные [4]:

численность населения региона;

среднедушевой доход населения региона;

доля неофициальных доходов населения[16];

сумма доходов, которую население готово тратить на страхование ежегодно - согласно данным социологического опроса (было опрошено 29 жителей Хабаровского края), 21 % респондентов готовы потратить на страхование до 10 % своего бюджета, 58 % - не более 5 % и 21 % вообще не готовы расходовать деньги на страхование.

В соответствии с вышеизложенным, вычислим потенциальную ёмкость страхового рынка Хабаровского края за 2010-2012 гг., которая представлена в Приложении А.

Рост потенциальной ёмкости рынка связан с ростом среднедушевого дохода населения. Несмотря на снижение численности населения Хабаровского края потенциальная ёмкость возросла и составила на 2012 год 25 926,7 млн руб. Объём страхового рынка Хабаровского края использован в 2012 г. лишь на 18,11 % (собранные страховые премии в 2012 году составили 4695,3 млн руб.), так что поле для деятельности есть. Однако для успешного освоения неиспользованной части рынка нужно не только желание страховых компаний, но и наличие заинтересованности клиента, повышение уровня страховой культуры.

Проанализируем уровень реального спроса на страховые услуги в 2011-2012 гг., который выражается в процентах и определяется как отношение собранных премий по определённому виду страхования к общей сумме страховых премий за определенный период (приложение Б).

Анализ состояния страхового рынка показывает, что среди добровольных видов страхования наиболее распространены:

имущественное страхование;

личное страхование, кроме страхования жизни;

обязательное страхование гражданской ответственности.

В 2012 году возросли страховые премии по сравнению с 2011 годом по личному страхованию на 5%, страхование гражданской ответственности (ОСАГО) на 30,7 %, по страхованию имущества на 16,3%, по добровольному страхованию жизни на 21%. Снизилась сумма страховых премий по обязательному личному страхованию на 50% и по добровольному страхованию гражданской ответственности на 3,5%.

Для физических лиц приоритетными видами страхования являются:

страхование гражданской ответственности владельцев автотранспортных средств (ОСАГО - 39 %, КАСКО - 32 %);

страхование имущества (29 %);

страхование от несчастных случаев (10 %);

страхование жизни (8 %).

Юридические лица приобретают услуги:

по страхованию автотранспорта (КАСКО - 54%, ОСАГО - 29%);

страхование ответственности грузоперевозчиков (27%);

страхование имущества юридических лиц (15%);

страхование грузов (7%).

Основной переменой в поведении клиентов на рынке сейчас стало более осмотрительное отношение к выбору поставщика услуг. Приоритет отдан страховщикам с высокими рейтингами надёжности, бизнес которых открыт для анализа. Также более востребованными являются компании, имеющие солидный опыт работы на рынке.

Первое место среди страховых компаний, по общему объёму собранных страховых премий по добровольному и обязательному страхованию (кроме ОМС) традиционно занимает филиал ОСАО «Ингосстрах» с долей 14,44 % (15,3% в 2011 г.), на втором месте ООО «Росгосстрах» с долей 11,44% (10,9 % в 2011 г.), на третьем месте соответственно филиал СОАО «ВСК» с долей 9,79 % (9,52% в 2011 г.) и на четвёртом месте по сборам премий оказалась региональная компания ОАО «ДальЖАСО» с долей 7,67%, однако, в 2011 году она занимала третье место с долей 11,78% [16].

По уровню страховых выплат «Ингосстрах» - 14,6 % (21,4 % в 2011 г.), «Росгосстрах» - 11,6 % (12,5 % в 2011 г.) и «Альянс» - 8,4 % (8,2 % в 2011 г.) - занимают лидирующее положение. Максимальные выплаты в этих СК производились по имущественному страхованию, ОСАГО и страхованию жизни.

Конкурентными преимуществами страховых компаний являются: опыт работы с крупными предприятиями, широкая сеть филиалов и представительств, прочная система перестраховочной защиты, наличие агентской сети на всей территории РФ, качественный сервис в области урегулирования убытков, в том числе полнотой и своевременностью выплат, что позволяет привлекать большое количество клиентов, ищущих надёжную страховую защиту. В настоящее время складываются позитивные тенденции в развитии регионального страхового рынка Хабаровского края, создаются условия для его равномерного и динамичного роста.

Для достижения устойчивого роста регионального рынка необходимо осуществить меры по формированию устойчивого спроса на страховые услуги и предложения со стороны страховщиков.

Основные задачи, которые стоят перед страховщиком - это, прежде всего, переход к цивилизованным методам страхового предпринимательства, предполагающим, что:

а) Страховщик стремится к точной передаче вербального образа страхового товара, чтобы сделать его описание предельно понятным, недвусмысленным, лишенным ловушек для клиентов;

б) Страховщик должен регулярно публиковать в СМИ основные финансовые результаты своей деятельности - особо в части динамики уставного капитала и страховых резервов, предназначенных для выплат клиентам и профилактики убытков. Публикация структуры и динамики страховых показателей должна сопровождаться разъяснениями, доступными для понимания людей, слабо разбирающихся в финансах и страховых технологиях;

в) Страховщик должен обращать исключительное внимание на опыт, квалификации, профессионализм сотрудников компании;

г) Важным для страховщика является качество работы страховых агентов и брокеров. От того, как страховые агенты и брокеры представляют потенциальному страхователю фирму и её товар, зависит очень многое;

д) Для укрепления доверия клиентов к страховой фирме имеет большое значение стаж её деятельности в страховании.

Мероприятия по стимулированию спроса со стороны государства - оказание юридической помощи гражданам по вопросам страхования и создание внесудебного института урегулирования споров между страховыми компаниями и их клиентами.

Таким образом, для роста спроса и расширения предложения на рынке страховых услуг повышенное внимание следует уделить информированности населения о страховании, росту экономического мышления и страховой культуры, а также улучшению качества и росту ассортимента страховых услуг.

Обеспечение максимально возможной прозрачности страхового товара и страховой сделки со стороны предложения продавца и производителя этого товара - важнейшая его задача. Прозрачность предложения должна быть первичной по отношению к спросу, так как чем понятнее покупателю товар, тем быстрее нейтрализуются факторы торможения предложения и спроса.

3. Специфика страхового спроса и предложения в РФ на современном этапе

Последние годы в России можно определить как период экономической и политической стабилизации в обществе. Социальным следствием и результатом этого стало формирование российского среднего класса со всеми присущими ему поведенческими особенностями. Рост доходов сформировал платёжеспособный спрос, представитель среднего класса наделён собственностью в её многочисленных проявлениях, изменилась структура его расходов. По мере дальнейшего роста благосостояния удовлетворяются все первоочередные потребности, возникает желание защитить появившуюся собственность, свой жизненный уклад. А преодолев порог «страховой бедности» (по различным оценкам - $200-300 в месяц в семье на человека), представитель среднего класса уже имеет возможность оплатить страховую защиту.

Бурный рост автомобилизации привёл к резкому росту числа дорожно-транспортных происшествий и тяжести их последствий. Риски на дорогах возросли. Обострилась сложнейшая проблема гарантированного возмещения ущерба, нанесенного транспортными средствами третьим лицам. Согласно этой логике, при всех случайностях нашей политической жизни, появление закона об обязательном страховании ответственности владельцев транспортных средств абсолютно закономерно.

В целом потенциал страховщиков растёт, и это отрадный факт, хотя в перспективе ожидать значительного прироста не приходится. Страховые рынки крупных городов практически разделены между страховщиками. Так, московский и петербургский рынок уже насыщены до предела. Однако ситуация в Санкт-Петербурге отличается от общероссийской, т.к. там обосновались в основном иностранные компании. Главный игрок на рынке Северо-Западного региона компания "AlteLeiptziger", которая посредством приобретения ею "Руси" захватила около 60% местного рынка. И если осуществятся планы немецкой страховой компании "Hermes", которая намеревается начать работу в Санкт-Петербурге в ближайшее время, то Северо-Западный регион можно будет считать мини-моделью России, времен открытия российского рынка западным компаниям в результате вступления страны в ВТО.

Относительно других регионов можно сказать, что страховщики в этих регионах в большой степени связаны с ТЭКом, тем более что помимо страхования самого топливно-энергетического комплекса эти компании все шире развивают традиционно ориентированные виды страхования, в том числе физических лиц (например, СК "Сургутнефтегаз"). У подобных компаний прогноз развития весьма хорош [6].

Новый импульс развитию страхования дала и другая недавно сформировавшаяся отличительная черта среднего класса - готовность жить в кредит. Развитие массового страхования приводит к знаковым изменениям в конкурентной среде страховой отрасли. Уже сейчас можно с полной уверенностью говорить, что российское массовое страхование развивается в конкурентной рыночной среде. Проникновение конкуренции осуществляется одновременно с развитием массовости - и касается прежде всего автострахования, т.к. это наиболее конкурентный сегмент рынка (это выражается в выравнивании тарифов, шлифовке условий страхования и в многообразии сопутствующих услуг).

Таким образом, при всей своей случайности, неоднозначности и проблемности, рынок страхования в России к настоящему моменту появился, и оформилась его первичная инфраструктура. При этом вектор развития массового страхования определяет его главный потенциальный потребитель - средний класс. В перспективе, развитие массового страхования приведет к важнейшим преобразованиям в страховой отрасли - концентрации, увеличению капитализации его участников. В средне- и долгосрочной перспективе, при условии государственной поддержки развитие массового страхования приведет к вовлечению в хозяйственный оборот значительной части частных сбережений. В результате, становится очевидно, что развитие массового страхования в перспективе ускорит динамику целого ряда других отраслей экономики РФ.

Таким образом, уже в обозримой перспективе в условиях экономической и политической стабильности, страховая отрасль займет достойное место в национальной экономике [5].

Но есть и другая сторона. Страхование как важный элемент современного образа жизни ещё не стало фактором обеспечения устойчивости бизнеса и уверенности общества в завтрашнем дне. Объём страховых операций продолжает оставаться мизерным и охватывает лишь 5 - 10% всех доступных страхованию рисков против 90-95% в большинстве развитых стран; 90% собственности предприятий не обеспечено должной страховой защитой.

В целом надо признать, что страховой рынок России и её регионов, включая Москву, развивается в значительной степени стихийно и весьма специфически в силу ряда объективных и субъективных причин, К ним, прежде всего, относятся: - несогласованность действий страховщиков, превалирование в их деятельности борьбы за рынок вместо его совместной организации и расширения, интересы узкого бизнеса конкретной компании заслоняют необходимость параллельных и адекватных консолидационных процессов;

неэффективная система управления страхованием со стороны государства и региональных органов власти, недооценка центральными и региональными властями огромного потенциала страхования, неразвитая и во многом противоречивая правовая база страхования в России;

объединения страховщиков пока не востребованы в полной мере, ведущие страховые компании решают проблемы взятками чиновникам, а не через свои профессиональные объединения [6];

Тенденции и перспективы страхового дела в России во многом связаны с удовлетворительным решением вопроса о привлечении дополнительных инвестиций, в том числе зарубежных, на российский страховой рынок. Как правило, связанная с этим вопросом проблематика рассматривается в более широком контексте - в связи с условиями допуска иностранных страховщиков на отечественное страховое поле.

Анализ главных предпосылок роста операций по реальному страхованию на рынках юридических и физических лиц показывает, что реальный сектор отечественной экономики, развитие которого является определяющим для прогресса как в сфере коммерческого страхования, так и в области страхования физических лиц, фактически находится в состоянии застоя.

По оценкам специалистов Института народнохозяйственного прогнозирования РАН, при сохранении основ существующей экономической политики в первом десятилетии XXI века весьма вероятен спад инвестиций, производства и потребления еще на 8-12% по сравнению с нынешним уровнем [2].

Очевидно, что макроэкономические предпосылки для быстрого роста страхования в современной России развиты явно недостаточно. Экстенсивный путь роста отечественного страхового рынка, когда его динамика напрямую зависит от сложившихся тенденций общеэкономического развития и состояния основных макроэкономических факторов, не способен в приемлемые сроки привести к преодолению кризисообразующей диспропорции между предложением и спросом на страхование [2].

Тенденции развития страхового рынка свидетельствуют о постепенном переходе от количества предоставляемых услуг к повышению их качественного уровня, комплексному обслуживанию страхователей [8].

Заключение

Страхование - это особый механизм рыночной экономики, который способствует "сглаживанию" негативных экономических положений, восстанавливает полноценное функционирование юридических лиц, потерпевших неудачу из-за тех или иных причин, а также является огромным потенциальным инвестором, способным вкладывать реальный капитал в развитие отечественной индустрии. Основные задачи, которые стоят перед страховщиком - это, прежде всего переход к цивилизованным методам страхового предпринимательства, предполагающим, что:

а) Страховщик стремится к точной передаче вербального образа страхового товара, чтобы сделать его описание предельно понятным, недвусмысленным, лишенным ловушек для клиентов;

б) Страховщик должен регулярно публиковать в СМИ основные финансовые результаты своей деятельности - особо в части динамики уставного капитала и страховых резервов, предназначенных для выплат клиентам и профилактики убытков. Публикация структуры и динамики страховых показателей должна сопровождаться разъяснениями, доступными для понимания людей, слабо разбирающихся в финансах и страховых технологиях;

в) Страховщик должен обращать исключительное внимание на опыт, квалификации, профессионализм сотрудников компании;

г) Важным для страховщика является качество работы страховых агентов и брокеров. От того, как страховые агенты и брокеры представляют потенциальному страхователю фирму и её товар, зависит очень многое;

д) Для укрепления доверия клиентов к страховой фирме имеет большое значение стаж её деятельности в страховании.

Мероприятия по стимулированию спроса со стороны государства - оказание юридической помощи гражданам по вопросам страхования и создание внесудебного института урегулирования споров между страховыми компаниями и их клиентами.

Таким образом, для роста спроса и расширения предложения на рынке страховых услуг повышенное внимание следует уделить информированности населения о страховании, росту экономического мышления и страховой культуры, а также улучшению качества и росту ассортимента страховых услуг.

Обеспечение максимально возможной прозрачности страхового товара и страховой сделки со стороны предложения продавца и производителя этого товара - важнейшая его задача. Прозрачность предложения должна быть первичной по отношению к спросу, так как чем понятнее покупателю товар, тем быстрее нейтрализуются факторы торможения предложения и спроса.

Список использованных источников

1. Балабанов И.Т., Балабанов А.И. «Страхование: организация, структура, практика», СПб, Москва, 2010 г.

. Гвозденко А.А. «Основы страхования». M.: «Наука», 2011 г.

. Зубец А.Н. Страховой маркетинг. - М.: 2010. - 256 с.

. Князев С.В. Методика расчёта потенциальной ёмкости, охвата региональных страховых рынков и глубины проникновения в них. Маркетинг услуг. 2006. №4. С. 268-276.

. Кругляк В.П. Страховой рынок России // Финансы. - 2002. - №11. 44 - 46 С

. Лайков А. Состояние и перспективы развития отечественного страхования // Страховое дело. - 2002. - №3. 12 - 13 С.

. Муравьёва И.П. «Лицензирование страховых посредников на рынке страхования», «Финансы», №12 / 2001.

. Николенко Н.П. Развитие страхования в России // Финансы. - 2005. - №3.

. Станковская И.К., Стрелец И.А. Экономическая теория: учебник. - М.: Эксмо. - 2012. - 448 с.

. Страховые услуги: Учебник / С.С. Осадець, Т.М. Артюх, А.А. Гаманкова и др.. - К.: КНЕУ, 2010. - 464 с.

. Федорова Т.А. Страхование: Учебник/ Под ред. Т.А. Федоровой. - 3-е изд., перераб. и доп. - М.: Экономистъ. - 1006 с., 2009.

. Фурман В.Н. Новые технологии в страховании / / Финансы России. - 2005. - № 2. с.145

. Шумелда Я. Страхование. - М.: 2011. - 280 с.

. Юлдашев Р.Т. Огромных

возможностей страхования не знают ни президент, ни премьер, ни Дума. К великому

сожалению! Страховое дело. 2011. Январь. С. 3-9.

Страховой рынок России на данном этапе можно назвать развивающимся, а развитие любой системы предполагает появление новых её элементов и усовершенствование существующих. Один из аспектов развития страхового бизнеса в Российской Федерации – это появление новых страховых продуктов.

Несмотря на то, что процесс разработки новых страховых продуктов – важная часть деятельности любой страховой компании, теоретическая сторона этого вопроса в российских научных источниках раскрыта достаточно слабо. Более того, при наличии общих определений и принципов классификации страховых продуктов, остаётся актуальной очень важная тема: исследование страхового продукта с учётом его привлекательности для страхователя и страховщика.

Коробочный страховой продукт - яркий пример стандартизированного страхового продукта. Он включает в себя известный заранее определённый набор условий, рисков и страховых сумм. Страховая компания не ставит цели подстроиться под индивидуальные потребности и предпочтения каждого клиента, она предлагает типовые варианты договоров страхования. Данная страховка будет иметь ряд плюсов для страхователя: сравнительно низкая стоимость (как правило, за счёт предоставляемых скидок за дополнительные меры защиты имущества); лёгкость в оформлении договора страхования; во многих компаниях не требуется осмотра имущества, ведь объекты страхования договором уже идентифицированы. Пакетные страховые продукты наиболее распространены при страховании недвижимого имущества.

Тема выпускной квалификационной работы является актуальной, так как в настоящее время каждый человек хочет защитить свое имущество, при этом потратив минимальную сумму денег. Коробочное страхование как раз и рассчитано на минимальные затраты со стороны страхователя и на оптимальный набор страховых рисков. В настоящее время все больше продуктов коробочного страхования вводятся и используются среди населения России.

Целью выпускной квалификационной работы является изучение «коробочных» полисов в индивидуальном страховании: проблемы и перспективы развития.

Поставленная цель предполагает решение следующих задач:

1. Изучить теоретические основы «коробочного» страхования.

2. Выявить преимущества и недостатки «коробочного страхования»

3. Изучить типовые условия «коробочного страхования»

4. Изучить проблемы «коробочного страхования»

5. Разработать предложение в индивидуальном «коробочном» страхования, направленные на удовлетворение потребности населения Хабаровского края.

Страхование по своей сути является самым действенным методом защиты жизни человека или имущества, нажитого им.

Вызвано это главным образом тем, что, в случае наступления страхового случая, за человеком остается право на получение компенсации взамен утраченного.

Саму процедуру оформления страховки сложно назвать быстрой и простой.

Страховые компании учитывают, что реалии сегодняшнего дня строятся на дефиците свободного времени, а потому прилагают все усилия к тому, чтобы упростить и ускорить оформление всех взаимоотношений.

В этой связи весьма актуальным и востребованным продуктом является коробочное страхование.

На сегодняшний день большинство компаний, работающих на рынке страховых услуг, предлагают такой универсальный продукт, как коробочное страхование. Он основан на информационных системах страховых фирм и требует минимальных затрат на обучение страховых агентов. Сейчас действуют несколько вариантов полисов, в одних указываются фиксированные страховые максимальные суммы выплат, в других сумма максимальной выплаты, которую получает страхователь при наступлении страхового случая, устанавливается с учетом пожеланий лица, заключившего договор со страховщиком. Большая востребованность экспресс-страхования на потребительском рынке обеспечивается дешевизной данного продукта. Стоит отметить, что в настоящее время коробочное страхование всё больше и больше набирает популярность среди пользователей, постоянно увеличивая свою долю страхования в общем сегменте рынка страховых услуг.

Сейчас страховые компании очень часто предлагают клиентам так называемые «специальные коробочные программы». Однако не многие имеют представление о данном виде страховых услуг.

Что представляет собой коробочное страхование.

Это – типовой продукт, стандартные полисы, учитывающие в комплексе условия, риски и суммы выплат.

Проще говоря, вы оформляете один страховой полис на дом, дачу, гараж, имущество, здоровье по стандартным тарифам и выплатам.

Коробочный продукт определяется индивидуально всеми страховыми компаниями и, в основном, предусматривает защиту от наиболее распространенных рисков – пожаров, затоплений и иных стихийных бедствий; краж и причинения вреда имуществу третьими лицами и прочего.

Широко применяется данный продукт в автостраховании по так называемым смежным полисам.

Например, помимо полисов ОСАГО автовладелец может оформить еще ДСАГО – полис, дополняющий основной и расширяющий страховые возможности.

Выплаты по дополнительному полису можно получить тогда, когда ущерб превышает максимальные выплаты, предусмотренные ОСАГО – выгодно для тех, кто не желает экономить на себе.

Страховые компании сегодня предлагают коробочное страхование и в области медицины, что позволяет существенно экономить при получении лечения или медицинской помощи.

Еще один распространенный вариант - страхование здоровья, включая вероятность возникновения дорожно-транспортных происшествий с участием страхуемого.

Важно учитывать, что зачастую коробочное страхование является сезонным предложением и может быть привязано к конкретному отрезку времени.

Однако, популярнее всего у потребителей коробочное страхование недвижимости

Страхование коробочными продуктами - это полисы, которые уже включают в себя определенный набор условий страхования, а также страховых сумм и рисков. Такая программа страхования, как правило, включает в себя разные виды, которые будут зависеть только от ваших потребностей. Большим преимуществом данного вида страхования является его небольшая стоимость в сравнении с теми же программами, купленными у страхователя в отдельности. В то же время, коробочное страхование само является типовым продуктом и позволяет достаточно быстро, недорого и без каких-либо формальностей застраховать своё недвижимое имущество, авто- и мототранспорт, личное домашнее имущество и ценные вещи, защитить себя от несчастных случаев и т. д. При выборе коробочного пакета страховые компании, как правило, советуют обратить внимание на программы защиты от серьезных рисков, таких, как кража, залив или пожар жилого помещения, воздействие стихийных бедствий и др.

Коробочный тип страхования состоит из нескольких разновидностей, подбирающихся в зависимости от индивидуальных потребностей.

Он обойдется гораздо дешевле, чем пришлось бы приобретать все полисы по-отдельности.

Коробочное страхование - это продукт, позволяющий за короткий срок, достаточно небольшую сумму и без множества лишних формальностей застраховать все, что потребуется, чтобы защитить имущество и здоровье от различных несчастных случаев.

В большинстве случаев компании предлагают своим потенциальным клиентам уберечься от наиболее опасных рисков.

- расхищение,

- ущерб,

- залив с пожарами,

- противозаконные действия третьего лица,

- разные стихийные бедствия и другое.

Коробочное страхование в перечне услуг, которые предоставляются страховыми компаниями, появилось несколько лет назад.

Оно предусматривает конкретный перечень услуг. Он считается стандартным, поэтому не подлежит внесению изменений.

Такой вид страхования включает целый ряд программ, поэтому владелец бизнеса имеет возможность выбрать наиболее подходящий вариант.

Благодаря этому можно сэкономить денежные средства.

Как правило, у преимущественного количества индивидов имеются одинаковые потребности при страховании, поэтому полисы не принимают во внимание индивидуальные требования.

Зачастую коробочное страхование всего имущества юридических лиц состоит из наиболее распространенных рисков. Оно отлично подходит для тех, кто не желает углубляться в подробности, однако намерен обеспечить надежную защиту сразу для всего состояния.

Сегодня страховщики стали смелее, а коробочные продукты - привлекательней для клиентов, при том, что они сейчас практически не отличаются от традиционных страховок.

Приобретая полис коробочного страхования, клиент получает более выгодный пакет по сравнению с остальными типами страхования того или иного имущества юридических лиц на обычных условиях. Благодаря этому оно имеет большую популярность.

Данный метод является отличным вариантом для владельцев бизнеса, который требует применение достаточно дорогого оборудования: станков, аппаратов, деталей, веществ, машин, разнообразной техники.

Это объясняется тем, что он предусматривает выплаты сравнительно больших сумм, позволяющих практически полностью покрыть все риски.

Так, экспресс - полис часто приобретают представители бизнеса, связанного с использованием автомобилей.

Таким образом, можно сэкономить денежные средства при покупке отдельного страхового полиса.

Ведь для недорогих марок нет необходимости оформлять достаточно дорогой полис, который вряд ли полностью окупит себя.

Кроме того, предлагая клиентам коробочное страхование, агенты предоставляют полисы, предусматривающие более высокие суммы выплат в случае наступления какого-либо страхового случая, чем в обычных общих типах полисов.

За счет этого клиент получает возможность застраховать один объект двумя разными пакетами.

В такой ситуации второй полис начинает действовать только после того, как первый не сможет в полном размере покрыть все расходы.

Так же экспресс - полисы подходят для страхования бизнеса в сфере строительства, медицинского страхования, и страхований от различных несчастных случаев.

Цена на эти полисы небольшая, но она помогает сэкономить большие денежные суммы при наступлении страхового случая.

Таким образом, коробочное страхование - это достаточно популярная и весьма перспективная разновидность страховок, потому что он быстрый, сравнительно дешевый, а также эффективный полис, который предотвращает огромное количество рисков.

У коробочного страхования есть целый ряд преимуществ. Далее рассмотрим их подробнее. Во-первых, оформить такой пакет можно всего за 15-20 минут. При этом для его оформления вам потребуется иметь при себе минимум документов. Также, если вы выбираете данный вид страхования, то нет необходимости в выезде сотрудника страховой компании. Из-за этого коробочный вид страхования часто называют экспресс-страхованием.

Коробочное страхование наиболее выгодно тем, кто обладает имуществом невысокой ценности. Потому как именно усредненные расчеты и тарифы берутся за основу при заключении договора. Если клиента не устраивают суммы страховых выплат или он отдает предпочтение страхованию всех объектов собственности по отдельности из-за их высокой стоимости – этот продукт не для него.

Этот продукт хорош тем, что не требует проведения предварительной оценки страхуемых объектов, а, значит, визит страхового агента не нужен.

Упрощенная система экономит время – полисы выдаются на руки в самые короткие сроки, поэтому этот метод является экспресс — страхованием.

Данный вид страхования включает наиболее распространенные риски, поэтому является выгодным предложением для большинства россиян.

Если имущество застраховано на небольшую сумму, например, до пятидесяти тысяч рублей, то при наступлении страхового случае не придется собирать доказательную базу из многочисленных справок и заключений – достаточно частного обращения в свою страховую компанию.

Как и у всего положительного, у коробочного страхования имеются свои недостатки:

Усредненность во всем. Независимо от того, сколько сил, а главное средств было вложено в возведение объекта, который вы планируете застраховать, выбирать придётся из того, что предложат. Не всегда повезет подобрать что-то близкое к действительности. Так, стоимость может быть занижена, это означает, что при наступлении страхового случая вы ощутимо недополучите компенсацию. Также предложенная оценочная стоимость может значительно превышать фактическую, что приведет к тому, что вы будете вынуждены переплатить за полис.

Как и при любом страховании, нужно учитывать, что в основном выплаты страховщиками осуществляются пропорционально тому, как производилось страхование. Допустим, дачный дом оценен в 80 тысяч рублей, а застраховали вы его на 40 тысяч. В результате каких-либо причин вы понесли ущерб в 20 тысяч рублей, значит, страховые выплаты будут составлять не более 10 тысяч.

Коробочное страхование не выгодно тем, кто хочет получить страховку на короткое время – договоры рассчитаны на год.

Комплексные полисы у каждой страховой компании включают в себя определенные наборы объектов для страхования, добавить в них что-то свое не получится.

В настоящее время большой популярностью пользуются так называемые экспресс-программы страхования недвижимого имущества. Они не требуют для заключения договора страхования выезда представителя страховой фирмы с целью оценки вашего имущества. Позволяют подобрать необходимый фиксированный размер страховых выплат. Имеют достаточно высокую границу выплаты при наступлении случая, указанного в страховом договоре. Вместе с тем данная программа включает в себя и страхование различной гражданской ответственности страхователя перед третьими лицами, которые могут возникнуть в процессе эксплуатации недвижимости. Вообще, создание такого страхового продукта наиболее подходяще в случае, когда есть возможность однозначно идентифицировать недвижимое имущество, принимаемое на страхование. Основой создания любого коробочного продукта, в том числе и в сфере недвижимости, является стандартизация и унификация страховых объектов и рисков. Соответственно, страховая компания уже не старается максимально подстроиться под клиента, а просто предлагает ему варианты типовых договоров, которые разработаны с учетом того, чтобы максимально удовлетворить широкий круг пользователей. К примеру, квартиры в типовых кирпичных и панельных домах, несмотря на некоторые различия в отделках и планировках, стандартизировать достаточно просто. Основным различием между такими объектами недвижимости является их площадь. От этого фактора, в конечном итоге, и будет зависеть стоимость продукта страхования.

Также коробочные страховые программы успешно работают при оформлении смежных полисов обязательного и добровольного автострахований. Так, при оформлении КАСКО страховые экспресс-полисы позволяют владельцам автотранспортных средств существенно сэкономить, подобрав для себя наиболее подходящую программу. К примеру, для владельца недорогого автомобиля с достаточно большим опытом вождения данный полис станет отличным и выгодным приобретением. В рамках ОСАГО страховщики всегда могут предложить программу дополнительного страхования, которая может значительно расширить рамки ОСАГО. Наличие полиса ДСАГО позволит возместить причиненный ущерб, превышающий установленную максимальную сумму компенсации по ОСАГО. Полис ДСАГО будет наиболее выгоден тем страхователям, которые приобрели его в той же страховой компании, что и страховой полис ОСАГО.

Программы коробочного страхования будут также актуальны и при приобретении полисов медстрахования. Оформляя данный экспресс — полис, страхователь сможет серьёзно сэкономить время и денежные средства, если за оказанием медицинской помощи он будет обращаться только в случаях реальной необходимости. Плюсом будет, несомненно, и тот факт, что при заключении медицинского полиса в коробочном пакете страхователю нет необходимости в прохождении медосмотра. При оформлении индивидуального медицинского полиса страхователь может самостоятельно выбрать лечебное учреждение, учитывая состояние собственного здоровья. Также стоит отметить, что данные полисы, как правило, являются у страховых компаний специальным сезонным предложением.

Если клиент выбирает коробочный продукт при заключении договора страхования риска от несчастного случая, то на сегодняшний день очень выгодно страховать себя и своих близких от какого-либо дорожно-транспортного происшествия. В таком случае стоимость самого полиса будет невелика, при условии, если страховой случай ограничен только дорожно-транспортным происшествием (вне зависимости от того, находились вы в момент ДТП в автомобиле, либо пострадали в ДТП как пешеход). Данный полис можно существенно расширить, если включить в него какие-либо дополнительные происшествия, а также, если выбрать одновременное страхование группы лиц.

Коробочное страхование набирает обороты популярности. Обусловлено это рядом очевидных преимуществ и простотой оформления.

Бюджетный продукт актуален практически среди всех слоев населения. Клиент обращается в страховую компанию, где ему предлагают на выбор типовые полисы, в которые включены условия, риски, размер страховых выплат.

Если говорить простым языком, то человеку, желающему застраховать жилой дом с его имуществом и надворными постройками, будет предложен стандартный пакет, который, возможно, помимо вышеперечисленного имущества, будет включать еще несколько позиций.

В расчет в этом случае принимаются не персональные габариты строения и полный перечень ценных объектов в доме, а усредненные, стандартные параметры.

Этот вариант страхования хорошо подходит для объектов с невысокой оценочной стоимостью.

Предлагаемая цена за пакет гораздо ниже той, что пришлось бы заплатить за индивидуальные полисы.

Конечно, данный продукт предусматривает выгоду и для страховых компаний.

В их числе:

Экономия на подготовке индивидуальных полисов и договоров применительно к каждому клиенту;

Экономия на специальном обучении специалистов, так как типовые договоры уже разработаны и не требуют дополнительной подготовки – по ним проще работать;

Простота расчетов, так как они уже разработаны;

Упрощенная процедура оформления;

Отсутствие необходимости выезда специалистов на место;

В большинстве страховых компаний для оформления требуется лишь паспорт, данные которого вписываются в готовый договор, это упрощает отчетность;

Экономия времени – от 10 до 15 минут уходит на оформление страховки.

Выгода отэкспресс— страховки для страхователя тоже очевидна:

Оперативность заключения договоров страхования;

Возможность выбора наиболее подходящего продукта;

Уникальность продуктов – в коробочное страхование в основном включены наиболее распространенные риски;

Ощутимый выигрыш в цене по сравнению с классическим страхованием;

Уместно говорить и о конфиденциальности – ведь страховой агент не приедет к страхователю, а, значит, информация о имуществе будет лишь теоретической.

Коробочное страхование рассчитано на массовую аудиторию – широкие слои населения с невысокой стоимостью имущества, которое необходимо застраховать.

Все, что касается страховых отношений, в том числе коробочного страхования, то они регулируются правовой базой, как и в других гражданско-правовых отношениях.

Основополагающим документом служат Налоговый и Гражданский Кодекс, далее следуют законы о страховой и смежной деятельности, потом – нормативные акты министерств, ведомств и прочих структур.

Таким образом, регулирование отношений в области страхования происходит одновременно на трёх уровнях – общее законодательство, специальное и подзаконные нормативы.

Первая группа определяет гражданские права, вторая представляет обобщенную информацию о системе и алгоритме страхования, третья упорядочивает процесс по страхованиям всех типов.

Все это способствует тому, что права и обязанности страховых компаний и страхователей оговорены на столько четко, что процесс страхования понятен даже простому обывателю.

При этом важно понимать, что условия и правила страхования, формы договоров и полисов могут быть различны у всех страховых компаний.

Рассмотрим условия страхования анализируемого типа на примере «коробочных» продуктов СК «Согласие»:

Страховой продукт «Дом Экспресс»

1. Страховой продукт «Дом Экспресс» является комплексным продуктом и предназначен для страхования по одному полису:

- жилого дома (части жилого дома с отдельным входом), срок эксплуатации – не более 50 лет, общая площадь – не более 250 кв.м);

- бани, срок эксплуатации – не более 20 лет, общая площадь – не более 100 кв.м.;

- хозяйственных построек (гаража; хозблока; бытовки; беседки; навеса; летней кухни; ограждения; теплицы при наличии фундамента (столбчатого или свайного) и каркаса из металлического профиля), срок эксплуатации – не более 20 лет;

- домашнего имущества;

- гражданской ответственности перед третьими лицами при эксплуатации застрахованных строений (далее ГО);

Баня, хозяйственные постройки и движимое имущество принимается на страхование только при страховании жилого дома.

По одному полису могут быть приняты на страхование один жилой дом и не более трех хозяйственных построек.

2. Строения и хозяйственные постройки принимаются на страхование в целом: конструктивные элементы (фундамент, несущие и ненесущие стены, крыша, двери, окна, внутренняя и внешняя отделка, инженерное оборудование – при наличии).

3. Особенности продукта:

- договор страхования заключается на основании устного заявления Страхователя путем оформления Полиса установленного образца;

- страхование осуществляется по стандартному пакету страховых рисков, который не подлежит изменению при заключении договора страхования;

- страхование осуществляется без указания имени Выгодоприобретателя (страхование «За счет кого следует»);

- Опись застрахованного движимого имущества, принимаемого на страхование, не обязательна, но при ее отсутствии возмещение ущерба осуществляется в пределах установленных лимитов возмещения ущерба). При оформлении описи движимого имущества страховые суммы в отношении отдельных предметов имущества определяются в соответствии с порядком, установленным Методическими рекомендациями по оформлению описи движимого имущества (Приложение 1 к Инструкции по оформлению договоров страхования по страховому продукту «Дом Экспресс»);

- франшиза не устанавливается;

- возможность оплаты страховой премии единовременно или в рассрочку без повышения тарифа;

- срок страхования 1 год;

- страховые суммы и страховые премии установлены в рублях;

- заключение договора не требует согласования с андеррайтером.

4. Полная комплектация продукта:

- Паспорт страхового продукта;

- Условия договора добровольного страхования имущества и гражданской ответственности по страховому продукту «Дом Экспресс»

- Инструкция по оформлению полисов;

- Методические рекомендации по оформлению описи движимого имущества (Приложение 1 к Инструкции по оформлению полисов по страховому продукту «Дом Экспресс»);

- Полис формата А4 с условиями страхования;

- Опись застрахованного движимого имущества.

5. Целевая аудитория: граждане РФ - владельцы жилых домов и дач, желающие застраховать строения и имущество в них, гражданскую ответственность в одном полисе с минимальными временными и финансовыми затратами. Особыми распоряжениями целевая аудитория продукта может быть ограничена.

Полностью Паспорт продукта приведен в Приложении№1

При заключении договора страхования по продукту «Дом Экспресс» оформляется Полис установленной формы в 2 экземплярах, по одному для Страховщика и Страхователя.

Первичный полис может быть оформлен:

А) при страховой сумме в отношении жилого дома до 1 500 000 рублей включительно:

- через систему B2B с последующим распечатыванием на универсальном БСО (типовая форма 2);

- путем заполнения маски полиса в формате excel с последующим распечатыванием на универсальном БСО (типовая форма 2);

- путем заполнения от руки специального бланка Полиса для страхового продукта «Дом Экспресс» (типовая форма 1).

При наличии у специалиста продающего подразделения доступа к системе В2В, все полисы рекомендуется оформлять в ней.

Б) при страховой сумме в отношении жилого дома 1 750 000 рублей и более – исключительно через систему В2В с последующим распечатыванием на универсальном БСО.

Пролонгация полисов осуществляется исключительно через В2В с проверкой наличия заявленных убытков.

Подписанный Сторонами экземпляр Полиса передается Страхователю ТОЛЬКО после оплаты страховой премии или первого страхового взноса (при оплате премии в рассрочку).

Страховой продукт «Квартира Экспресс»

1. Страховой продукт «Квартира Экспресс» является комплексным продуктом и предназначен для страхования по одному полису:

- конструктивных элементов квартиры;

- отделки и оборудования квартиры;

- движимого имущества в квартире;

- гражданской ответственности граждан перед третьими лицами при эксплуатации жилого помещения (далее ГО).

Движимое имущество принимается на страхование только при страховании внутренней отделки квартиры или конструктивных элементов квартиры.

Требования к объекту недвижимости:

- квартира расположена в многоквартирном доме сроком эксплуатации меньше 50 лет (с момента постройки или капитального ремонта);

- к квартире отсутствует сауна, печь, камин.

- квартира не эксплуатируется с нарушением действующего законодательства РФ (в том числе в квартире отсутствует незарегистрированная перепланировка/переустройство, повлекшие изменение границ других помещений и общего имущества в многоквартирном доме, угрозу разрушения дома, а также угрозу жизни и здоровью других лиц);

- на дату заключения Полиса территория страхования не признана компетентными государственными органами зоной возможного стихийного бедствия, и/или зоной военных действий;

- за последний календарный год отсутствуют предъявленные претензии или убытки по страхуемым рискам, в том числе квартира не подвергалась заливу водой.

2. Особенности продукта:

- договор страхования заключается на основании устного заявления Страхователя путем оформления Полиса установленного образца;

- страхование осуществляется по стандартному пакету страховых рисков, который не подлежит изменению при заключении договора страхования;

- страхование осуществляется без указания Выгодоприобретателя (страхование «За счет кого следует»);

- условиями продукта не предусмотрен обязательный объект страхования, договор может быть заключен как в отношении нескольких объектов, указанных в п.1.2, так и в отношении любого одного из них (за исключением движимого имущества, которое принимается на страхование только совместно с конструктивными элементами или отделкой и оборудованием квартиры);

- Опись застрахованного движимого имущества, принимаемого на страхование, не обязательна, но при ее отсутствии возмещение ущерба осуществляется в пределах установленных лимитов возмещения ущерба). При оформлении Описи движимого имущества при определении размеров страховых сумм в отношении отдельных предметов имущества следует руководствоваться Методическими рекомендациями по оформлению описи движимого имущества (Приложение 1 к настоящей Инструкции;

- франшиза не устанавливается;

- возможность оплаты страховой премии единовременно или в рассрочку 2 взносами без повышения тарифа;

- срок страхования 1 год;

- страховые суммы и страховые премии установлены в рублях;

- заключение договора не требует согласования с андеррайтером.

3. Полная комплектация продукта:

- Паспорт страхового продукта;

- Условия договора добровольного страхования имущества и гражданской ответственности по страховому продукту «Квартира Экспресс»

- Инструкция по оформлению полисов;

- Полис формата А4 с условиями страхования;

- Опись застрахованного имущества.

4. Целевая аудитория: физические лица - граждане РФ, владельцы квартир в многоквартирных домах типовых серий с недорогим/стандартным ремонтом, желающие застраховать квартиру, имущество в ней, гражданскую ответственность в одном полисе с минимальными временными и финансовыми затратами. Особым распоряжением по Компании целевая аудитория продукта может быть ограничена.

Полностью Паспорт продукта приведен в Приложении№2

При заключении договора страхования по продукту «Квартира Экспресс» оформляется Полис установленной формы в 2 экземплярах, по одному для Страховщика и Страхователя.

Первичный полис ИФКЭ (в том числе при переходе из другой СК) может быть оформлен:

А) через систему B2B с последующим распечатыванием на универсальном БСО;

При наличии у специалиста доступа к системе В2В рекомендуется оформлять все полисы в ней.

Б) путем заполнения маски полиса в формате excel с последующим распечатыванием на универсальном БСО;

В) путем заполнения маски полиса в формате pdf с последующим распечатыванием на универсальном БСО;

Г) путем заполнения рукописного бланка Полиса «Квартира Экспресс».

При пролонгация полиса ИФКЭ через В2В с проводится проверка наличия заявленных убытков. Если пролонгация оформляется вне В2В, сотрудник Компании должен проверить наличие заявленных убытков через систему учета.

Полис на самокопируемом двухслойном бланке заполняется вручную, разборчиво, синей или черной шариковой ручкой с обязательным заполнением всех предусмотренных Полисом граф. На каждом экземпляре Полиса проставляется «живая» подпись представителя страховщика и страхователя.

Подписанный сторонами экземпляр Полиса передается Страхователю только после оплаты страховой премии или первого страхового взноса (при оплате премии в рассрочку).

Следует сделать вывод, что не так просто в настоящее время оформить полис коробочного страхования, необходимо затратить много усилий и времени. Но все же, не смотря на все это, многие жители уделяют этому вопросу большое внимание. Страховые компании в свою очередь предоставляют весь спектр рисков по коробочному страхованию и рассматривают предложения со стороны страхователей, но не все предложения берутся во внимание. Коробочное страхование дает гарантию, что при наступлении страхового случая будут покрыты все убытки, которые были предусмотрены договором страхования.

2 CРАВНИТЕЛЬНЫЙ АНАЛИЗ ПРЕДОСТАВЛЕНИЯ СТРАХОВЫХ КОМПАНИЙ «КОРОБОЧНЫХ» ПОЛИСОВ

Прежде чем рассматривать полисы коробочных страхований, необходимо уделить большое внимание сравнительному анализу страховых компаний, которые предоставляют данный страховой продукт.

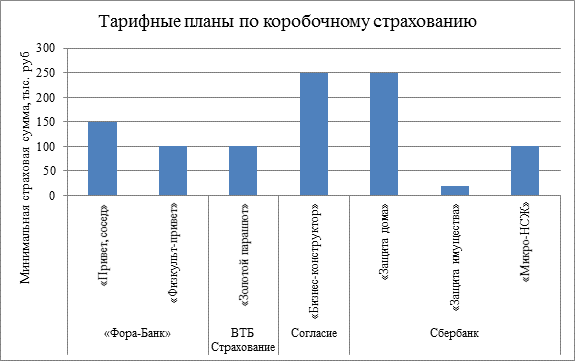

Для начала рассмотрим тарифные планы по коробочному страхованию некоторых страховых компаний (рисунок 2.1)

Рисунок 2.1 – Тарифные планы по коробочному страхованию в Хабаровском крае

Для рассмотрения тарифных планов по коробочному страхованию в Хабаровском крае на рисунке 2.1 взяли минимальную страховую сумму по каждому продукту. Итак, рассмотрим теперь каждый страховой продукт по отдельности:

1) Страховой продукт «Привет, сосед». Срок страхования составляет 12 месяцев, страховая сумма колеблется от 150 до 250 тысяч рублей. Данный страховой продукт направлен на защиту гражданской ответственности.

2) Страховой продукт «Физкульт – привет». Срок страхования составляет 12 месяцев, страховая сумма колеблется от 100 до 500 тысяч рублей. Данный страховой продукт направлен на защиту жизни и здоровья, в том числе при занятии спортом.

3) Страховой продукт «Золотой парашют». Срок страхования составляет 4-6 месяцев, страховая сумма составляет 100 тысяч рублей. Данный страховой продукт направлен на защиту от потери работы.

4) Страховой продукт «Бизнес - конструктор». Срок страхования составляет 12 месяцев, страховая сумма колеблется от 250 до 500 тысяч рублей. Данный страховой продукт направлен на защиту ИП и юридических лиц.

5) Страховой продукт «Защита дома». Срок страхования составляет 12 месяцев, страховая сумма колеблется от 250 до 500 тысяч рублей. Данный страховой продукт направлен на защиту вашего дома.

6) Страховой продукт «Защита имущества». Срок страхования составляет 12 месяцев, страховая сумма колеблется от 20 до 1000 тысяч рублей. Данный страховой продукт направлен на защиту вашего имущества.

7) Страховой продукт «Микро-НСЖ». Срок страхования составляет 12 месяцев, страховая сумма составляет 100 тысяч рублей. Данный страховой продукт направлен на защиту от утраты трудоспособности.

Анализируя все перечисленные страховые продукты коробочного страхования можно сделать вывод, что самым дешевым из них является «Защита имущества», но в то же время он может быть и самым дорогим, так как имущество имеет разную стоимость. В период экономического кризиса самым востребованным страховым продуктом среди населения Хабаровского края был страховой продукт «Золотой парашют», так как многие предприятия закрывались или сливались с другими и вынуждены были сокращать или увольнять своих сотрудников. Но если говорить именно про страховые продукты, то каждый из них хорош и имеет свои преимущества.

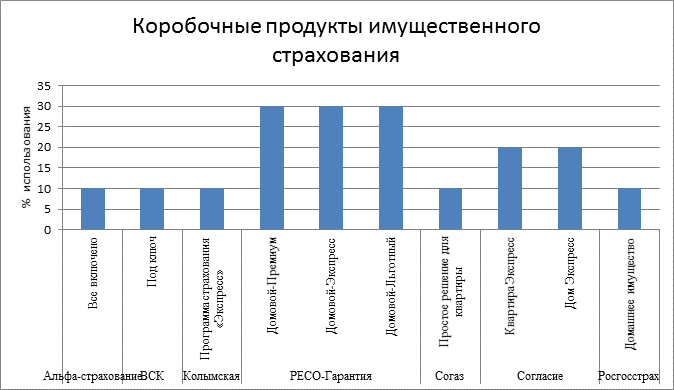

Далее хотелось бы рассмотреть некоторые страховые компании, которые специализируются на коробочном страховании квартир, загородных домов и имущества (рисунок 2.2).

Рисунок 2.1 Коробочные продукты имущественного страхования

Теперь рассмотрим каждый из страховых продуктов коробочного страхования подробнее:

1) Страховой продукт «Все включено» страховой компании «Альфа-страхование» представляет собой страхование в одном полисе Вашего имущества, жизни и здоровья от непредвиденных ситуаций;

2) Страховой продукт «Под ключ» страховой компании «ВСК» представляет собой быстрое страхование квартиры по основному пакету рисков;

3) Страховой продукт «Экспресс» страховой компании «Колымская» представляет собой страхование только имущества квартиры или загородного дома;

4) Страховой продукт «Домовой - премиум» страховой компании «РЕСО-Гарантия» представляет собой страхование квартиры - страховая сумма 15000000 рублей;

5) Страховой продукт «Домовой Экспресс» страховой компании «РЕСО-Гарантия» представляет собой страхование квартиры общей площадью не более 120 кв. м (возраст дома или капитального ремонта не более 55 лет) - страховая сумма 7000000 рублей;

6) Страховой продукт «Домовой Льготный» страховой компании «РЕСО-Гарантия» представляет собой страхование конструкции квартиры общей площадью не более 100 кв. м. - страховая сумма 1500000 рублей;

7) Страховой продукт «Простое решение для квартиры» страховой компании «Согаз» представляет собой страхование квартиры от базового набора рисков с фиксированной стоимостью полиса;

8) Страховой продукт «Квартира Экспресс» страховой компании «Согласие» представляет собой страхование экспресс-страхование квартир, домашнего имущества в них и гражданской ответственности при их эксплуатации;

9) Страховой продукт «Дом Экспресс» страховой компании «Согласие» представляет собой страхование экспресс-страхование индивидуальных жилых, дачных, садовых домов и иных строений хозяйственно-бытового назначения, домашнего имущества в них и гражданской ответственности при их эксплуатации;

10) Страховой продукт «Домашнее имущество» страховой компании «Росгосстрах» представляет собой страхование экспресс-страхование домашнего имущества от базового набора рисков с фиксированной стоимостью полиса.

Благодаря данному анализу удалось выяснить, что у большинства страховых компаний есть коробочные страховые продукты имущественного страхования. Данные страховые продукты можно найти на сайтах страховых компаний и там же можно получить консультацию специалиста, что очень удобно и не занимает много времени и сил. Как правило, страхуя методом «экспресс», компания предлагает уберечься от всех наиболее серьезных рисков: кражи, пожара, залива, противоправных действий третьих лиц, стихийных бедствий.

«Коробочными продуктами» лучше пользоваться при страховании недорогого имущества. Если владелец дорогой недвижимости заинтересован в том, чтобы его имущество было оценено по реальной стоимости, ему советуют не жалеть времени на осмотр, например, коттеджа, и составление описи.

Когда имущество застраховано на небольшую сумму (в среднем до 50 000 рублей), то при наступлении страхового случая отпадает необходимость сбора массы справок. Достаточно прийти в компанию и заявить о происшедшем.

Известно, что многих клиентов отпугивает не только сложность оформления договора страхования имущества, но и необходимость собирать документы, подтверждающие, что страховой случай произошел и повреждено именно застрахованное имущество.

Какой тип страхования выбрать – классический или коробочный – каждый вправе решать для себя сам. Но очевидность выгоды экспресс — страхования уже никем не оспаривается, и причин тому несколько:

1) экономия времени на заключение договора страхования;

2) выгодная стоимость коробочного страхования по цене в сравнении с классическим вариантом;

3) минимальный набор документов для оформления страховки, чаще – только паспорта;

4) универсальность полисов с максимальным списком предусмотренных рисков;

5) оформление сделки без приглашения страхового агента;

6) страховые выплаты выплачиваются при заявлении о наступлении риска страхователем в страховую компанию без подтверждающих документов.

Существует несколько видов коробочных продуктов: все они легки для понимания - как для клиента, так и для агента, предлагающего продукт. В настоящий момент есть различные варианты полисов с фиксированными страховыми суммами и страховыми суммами, устанавливаемыми по желанию клиента.

Коробочные продукты со страховыми суммами, устанавливаемыми по соглашению сторон, - это полисы, предназначенные для страховой защиты малого и среднего бизнеса.

Хабаровские страховые компании предлагают физическим лица и предпринимателям страхование основных средств или офисов. При страховании подобных объектов необходима более точная настройка полиса по страховым суммам и условиям. Но продукт разработан таким образом, чтобы скорость принятия решения по страхованию была минимальна. В этом смысл коробочного продукта для физических лиц и предпринимателей, так как обычно страховая сумма по этим договорам довольно высокая.

Как и многие другие виды страхования, коробочное страхование имеет перспективы развития, которым мы уделили некоторое внимание.

При том, что сегодня у большинства компаний есть «коробочные» продукты, и в основном они относятся к имущественному страхованию, но не всегда компании ясно обозначают их наличие на своих сайтах (да и удобных сайтов страховых компаний, с поиском и выбором продукта - очень мало) - то есть часто необходима консультация менеджера - это проблема, которая требует решения - необходимо ориентироваться на клиента максимально.

«Коробочными продуктами» лучше пользоваться при страховании недорогого имущества. Если владелец дорогой недвижимости заинтересован в том, чтобы его имущество было оценено по реальной стоимости, ему советуют не жалеть времени на осмотр, например, коттеджа, и составление описи.

То есть проблема в ограниченности предложения - требует решения - расширения линейки продуктов для различных типов имущества (по стоимости).