Поделиться

ВВЕДЕНИЕ

Одним из важных сегментов современной рыночной экономики как Российской Федерации в целом, так и в Хабаровском крае, является рынок страховых услуг, степень влияния которого на социально-экономическое развитие государства трудно переоценить.

Страховой рынок является мощным инструментом, способствующим консолидации инвестиционных ресурсов, которые обеспечивают потенциал общественного развития. Прозрачность и устойчивость страхового рынка являются гарантом непрерывного развития экономики, как государства, так и общества в целом.

Актуальность подробнее

Цель выпускной квалификационной работы заключается в анализе страхового рынка Хабаровского края на примере страховой компании Росгосстрах Жизнь

Для достижения поставленной цели нам необходимо решить следующие задачи:

1. Изучить теоретико-правовые аспекты страхового рынка

2. Изучить сущность и особенности функционирования страхового рынка в России.

3.Изучить нормативно-правовое регулирование страхового рынка в России

4. Проанализировать динамику и структуру страховых взносов и выплат по страховому портфелю в компании

5. Провести сравнительный анализ деятельности компании в Хабаровском крае

6. Выявить проблемы и перспективы развития страховой компании на рынке Хабаровского края

Объектом исследования выпускной квалификационной работы является страховая деятельность страховых компаний в Хабаровском крае, в том числе страховая деятельность страховой компании Росгосстрах Жизнь.

Предметом исследования является рынок страхования Хабаровского края.

Методологической основой написания выпускной квалификационной работы послужили монографические и коллективные работы отечественных и зарубежных авторов, а также статьи и другие публикации, представленные в периодической печати, а также в сети интернет. Информационной базой явились данные бухгалтерской, статистической отчетности страховых компаний и органов государственной статистики.

Основными методами написания выпускной квалификационной работы стали исследование, анализ, описание, классификация, обобщение, прогнозирование.

1 ТЕОРЕТИКО-ПРАВОВЫЕ АСПЕКТЫ СТРАХОВОГО РЫНКА

1.1 Понятие, сущность и функции страхового рынка

Страховой рынок представляет собой совокупность экономических отношений по купле-продаже страховой услуги, выражающихся в защите имущественных интересов физических и юридических лиц при наступлении страховых случаев за счет денежных средств (взносов, премий) страхователей [6].

Объективной основой развития страхового рынка является возникающая в процессе воспроизводства потребность обеспечения бесперебойности этого процесса, выражающая в оказании денежной помощи пострадавшим в случае наступления непредвиденных неблагоприятных событий. На страховом рынке происходит формирование и использование страхового фонда для покрытия возникающего ущерба, и при этом обеспечиваются коммерческие интересы организаций [6].

Принципы функционирования страхового рынка определяются общими условиями развития и состояния экономики.

Рассмотрим принципы функционирования страхового рынка:

1. Принцип демонополизации страхового дела. Реализация этого принципа означает, что страховую деятельность на рынке могут осуществлять любые страховые компании независимо от формы их собственности.

2. Конкуренция страховых организаций по представлению страховых услуг, привлечению страхователей и мобилизации денежных средств в страховые фонды.

3. Принцип свободы выбора для страхователей условий предоставления страховых услуг, форм и объекта страхования. Для реализации данного принципа необходим широкий ассортимент страховых услуг, разумное сочетание обязательной и добровольной форм страхования на рынке и постоянно расширяющиеся возможности покрытия различных видов ущерба.

4. Принцип надежности и гарантии страховой защиты. Реализация этого принципа базируется на юридической основе. Механизм регистрации страховых компаний, лицензирование их деятельности и контроля государства обеспечивает соблюдения интересов страхователей и финансовую устойчивость страховых операций. Организация страхового дела на рыночной основе повышает потребность в поступлении информации о деятельности страховщика. Принцип гласности позволяет страхователю осознанно решать вопрос о выборе страховой компании.

Место страхового рынка обусловлено следующими двумя обстоятельствами:

- с одной стороны, существует объективная потребность в страховой защите, что и приводит к образованию страхового рынка в социально-экономической системе общества;

- с другой стороны, денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком.

Страхование возникло и развивалось как осознанная объективная потребность человека и общества в защите от случайных опасностей. Потребность в страховой защите носит всеобщий характер, она охватывает все фазы общественного воспроизводства, все звенья социально-экономической системы общества, всех хозяйствующих субъектов и все население. Страховой рынок способствует не только развитию общественного воспроизводства, но и активно воздействует через страховой фонд на финансовые потоки в народном хозяйстве. Место страхового рынка в финансовой системе обусловлено как ролью различных финансовых институтов в финансировании страховой защиты, так и их значением как объектов размещения инвестиционных ресурсов страховых организаций и обслуживания страховой, инвестиционной и других видов деятельности.

Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, госбюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты выступают как страхователи и потребители страховых продуктов [45].

Страховой рынок выполняет следующий ряд взаимосвязанных функций:

- компенсационная функция выражается в обеспечении страховой защиты юридическим и физическим людям в форме возмещения ущерба при наступлении неблагоприятных явлений, которое и было объектом страхования;

- накопительная (сберегательная) функция обеспечивается страхованием жизни и позволяет накопить в счет заключенного договора страхования заранее обусловленную страховую сумму;

- распределительная функция реализует механизм страховой защиты. Сущность данной функции выражается в формировании и целевом использовании страхового фонда. Формирование страхового фонда реализуется в системе страховых резервов, которые обеспечивают гарантию страховых выплат и стабильность страхования;

- предупредительная функция работает на предупреждение страхового случая и уменьшение ущерба. Реализация данной функции обеспечивается финансированием мероприятий по недопущению или уменьшению негативных последствий несчастных случаев и стихийных бедствий. Соответствующее финансирование осуществляется из фонда предупредительных мероприятий. Осуществление предупредительных функций способствует повышению финансовой устойчивости страховщиков и выступает важным фактором обеспечения бесперебойности процесса общественного воспроизводства;

- инвестиционная функция реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость и прочее.

Страховые организации все больше выполняют функции специализированных кредитных институтов, занимающихся кредитованием различных сфер и отраслей хозяйственной деятельности, и во многих странах занимают после коммерческих банков ведущие позиции в качестве поставщиков ссудного капитала [8]. Следует отметить, что приток денежных средств в страховые организации в виде страховых взносов, доходов от активных операций (инвестирование, спонсорство, депозитирование и прочее), как правило, значительно превышает суммы страховых выплат страхователям, что позволяет страховым организациям постоянно увеличивать инвестиционные вложения в доходные сферы хозяйствования, грандиозные перспективные проекты, долгосрочные ценные бумаги, государственные краткосрочные облигации, под недвижимость и др.

Все это характеризует страховой рынок как сложную многофакторную финансовую систему.

Структура страхового рынка формируется из следующих составляющих:

- страховые организации;

- страхователи;

- страховые продукты;

- страховые посредники;

- профессиональные оценщики страховых рисков и убытков;

- объединения страховщиков;

- объединения страхователей;

- система государственного регулирования страхового рынка.

Страховые организации являются институциональной основой страхового рынка, конкретной формой организации страхового фонда страховщика. Страховая компания осуществляет заключение договоров страхования и их обслуживание.

Страховые организации могут быть как специализированными, так и универсальными.

Специализированные страховые компании производят отдельные виды страхования, например, страхование жизни, автотранспорта и прочее. К этому виду страховых компаний можно отнести и перестраховочные организации, которые принимают от страховщиков за определенную плату часть застрахованного риска.

Универсальные страховые организации предлагают широкий набор страховых услуг. Так как на страховом рынке осуществляется купля-продажа страхового продукта, то необходимо и продвижение страховых продуктов на рынке, и их реализация. Эти операции осуществляют страховые посредники: страховые агенты и страховые брокеры.

Страховые агенты - физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с представленными полномочиями [8].

Страховые брокеры - независимые физические или юридические лица, имеющие лицензию на проведение посреднических операций по страхованию от своего имени на основании поручений страхователя либо страховщика. Страховой брокер не является участником страхового договора. Его услуги - посреднические в исполнении договора страхования, за которые он взимает оговоренный процент [8].

Функционирование страхового рынка предполагает наличие профессиональных оценщиков рисков и убытков, к которым относятся:

- сюрвейеры - инспекторы или агенты страховой организации, осуществляющие осмотр страхуемого имущества;

- аджастеры - это уполномоченные физические или юридические лица, занимающиеся установлением причин, характера и размера убытков.

Страховая услуга - гарантия денежной компенсации ущерба (убытка) страхователя при наступлении страхового случая в границах обязательств, предусмотренных договором страхования. По экономическому содержанию страховая услуга представляет собой перенос риска со страхователя на страховщика (страховую компанию) и осуществляется на платной основе.

По сравнению с услугами, предоставляемыми другими отраслями экономики, страховая услуга имеет особенности.

1. Страховая услуга состоит в предоставлении страхователю страховой защиты, которая может получить свое материальное воплощение в компенсационной выплате, но может и не получить его. Выплата компенсации осуществляется только в том случае, если у страхователя наступило неблагоприятное событие, повлекшее за собой убыток. Если такое событие не наступило, компенсационная выплата не проводится, но это не значит, что услуга страхователю не представлена: страхователь был защищен на протяжении срока действия договора. Предоставление страховой услуги проходит три стадии, две из которых обязательны для каждого договора, а последняя имеет вероятностную природу:

2. Предоставление страховой услуги всегда оформляется договором, требования к которому установлены законодательно, поскольку страховая услуга имеет важное экономическое и социальное значение.

3. Страховая услуга обладает всеми признаками услуги (неосязаемость, неотделимость от источника, непостоянство качества, несохраняемость), однако в проявлении этих признаков имеют место некоторые особенности:

услуга неосязаема, но:

- имеет документальное оформление,

- может материализоваться в денежной форме при наступлении выплаты или принимать вещественную форму при выплате "новое за старое" (новый автомобиль вместо старого);

страховая услуга неотделима от источника, но продавать ее могут самостоятельные субъекты страхового рынка: специализированные посредники (агенты, брокеры). Посредники имеют собственные экономические интересы, которые могут входить в противоречие с интересами как страховой компании, так и страхователя;

страховой услуге присуще непостоянство качества, но отдельные ее параметры могут быть установлены законом в силу своей общественной значимости;

страховая услуга несохраняема, но:

- выплачиваемая компенсация может быть сохранена страхователем,

- в долгосрочных видах страхования гарантии предоставляются на длительный срок (10 лет и более, пожизненно).

4. По составу страховая услуга содержит рисковую часть как обязательный элемент и дополнительные услуги, которые варьируются в зависимости от возможностей страховой компании и потребностей ее клиента.

Страховая услуга выражает отношения между страховой компанией и конкретным страхователем и представляет собой комплекс четко определенных качеств:

- технических характеристик - описания рисков и объектов страхования;

- юридических условий - гарантия или ответственность страховщика после уплаты страховой премии, выплата возмещения, оговорки, исключения и т.д.;

- экономических условий - цена услуги, страховая сумма, франшиза, методы индексации и т.д.;

- дополнительных услуг и сервиса, предоставляемых страховщиком.

Включение в страховую услугу дополнительных услуг позволяет придать услуге индивидуализированный характер в условиях использования стандартных правил страхования. У страховщиков, предоставляющих дополнительные услуги, более стабилен контингент страхователей и меньше случаев, когда договор не возобновляется.

Использование дополнительных услуг дает хороший эффект по следующим причинам:

- в отличие от рисковой услуги они имеют конкретное выражение;

- помогают наладить устойчивый контакт со страхователем;

- позволяют учитывать индивидуальные потребности страхователя.

В процессе маркетинга (и в его терминологии) страховая услуга трансформируется в страховой продукт, т.е. в готовую к реализации страховщиком услугу, оформленную соответствующим пактом документов (типовым договором страхования, правилами страхования, пакетом страховых тарифов и коэффициентами для их дифференциации).

С позиции маркетинга, страховой продукт имеет ядро (представление страховой защиты) и оболочку - оформление страховой защиты, сопутствующие услуги.

Разработка страховых продуктов осуществляется в процессе инжиниринга, который включает в себя:

- выявление объективной потребности потенциальных страхователей в защите от риска; оценка возможности организации такой защиты методом страхования (поскольку не всякий риск по техническим, экономическим, юридическим и этическим причинам может быть перенесен с клиента на страховую компанию);

- формирование ядра страхового продукта путем использования различных методик оценки риска и его динамики, оптимизации страхового покрытия, определения страхового тарифа и т.д.;

- формирование оболочки продукта, разработка условий страхования (в некоторых случаях - типовых), регламентация прав и обязанностей сторон, а также предложение дополнительных услуг (сервисных, юридических и др.), которые не только улучшают процесс предоставления страховой слуги, но и являются инструментом дополнительного привлечения клиентов;

- разработку методик доведения страхового продукта до целевого потребителя (схемы продаж);

- оценку экономической эффективности страхового продукта для страховой компании.

Если разработка продукта оценена руководством страховой компании положительно, компания проходит лицензирование и предлагает продукт на рынке.

Как и в других сферах деятельности, в страховом деле начиная с процесса разработки продукт ориентирован на разные группы потребителей, что определяет также требования к страховщику.

Страховая услуга имеет свою потребительную и меновую стоимость.

Потребительной стоимостью страховой услуги является обеспечение страховой защиты, которая при наступлении страхового события приобретает форму страхового покрытия.

Меновая стоимость - это цена страховой услуги, выраженная в страховой премии (взносе, тарифе), которую страхователь уплачивает страховщику. Цена страховой услуги определяется вероятностью наступления страховых рисков и размером возможного ущерба (убытка).

В основе расчета стоимости страховой услуги лежит "идеальное" страховое равенство, устанавливающее общее правило формирования страховых фондов:

![]()

где СП - страховая премия; СВ - страховая выплата.

Перечень видов страхования, которыми может воспользоваться страхователь, представляет собой ассортимент страхового рынка.

В настоящее время отечественные страховщики предлагают широкий спектр страховых услуг, в целом сравнимый с ассортиментом стран с развитым страховым рынком. Однако в России существует специфика спроса, обусловленная историческими и экономическими причинами.

В мировой практике в последние годы возникли новые направления в формировании страховой услуги, среди которых важнейшими являются: конвергенция страховых и нестраховых услуг; услуги по управлению убытками; "мультипродукты".

Услуги, основанные на конвергенции, связаны прежде всего с методами альтернативной передачи риска и включают такие технологии, как условное предоставление капитала, секьюритизация страхового риска и страховые деривативы. Условное предоставление капитала - это договор, по которому страхователь при наступлении заранее оговоренного события получает право на поступление средств от страховой компании в виде ссуды или взносов в уставный капитал. Потребность в таком продукте связана с необходимостью обеспечения платежеспособности страхователя при наступлении катастрофических убытков.

Секьюритизация означает выпуск страховщиками ценных бумаг, как правило облигаций, в целях привлечения дополнительного капитала, который необходим при наступлении катастрофических или иных рисков. Наиболее популярном видом секьюритизации являются так называемые катастрофические облигации, которые приносят доход в соответствии с результатами деятельности страховой компании или некоторыми специальными индексами.

Страховые деривативы позволяют связывать выплату возмещения с наступлением того или иного события, которое оценивается через индекс. Такие операции называют также индексным страхованием.

Услуги по управлению убытками предполагают перенос на страховую компанию портфеля убытков фирмы, т.е. страховая компания принимает на себя резерв неоплаченных убытков, оцениваемых по текущей стоимости. Риск здесь заключается в возможности урегулировать эти убытки в пределах определенной суммы.

"Мультипродукт" - это долгосрочный продукт, когда в рамках одного договора происходит комбинирование нескольких видов страхования. При этом страховая премия для имеющих разную природу рисков рассчитывается на интегрированной основе, за счет чего в объем ответственности могут включаться также риски, традиционно относящиеся к нестраховым.

Страховая услуга - это товар и в этом качестве находится под влиянием всех факторов макро- и микроуровня, которые определяют спрос, предложение, цены и конкурентную ситуацию. Основной проблемой страховщиков России является низкий платежеспособный спрос на страховую услугу. При объективной потребности в страховой защите предложение страховых услуг опережает спрос, что провоцирует острую конкуренцию. В условиях нестабильной национальной экономики и неразвитого финансового рынка страховой бизнес не может в ряде случаев обеспечить среднюю по рынку рентабельность капитала, что ведет к оттоку капитала из этой сферы, банкротству страховщиков, сужению объема страховой защиты. В то же время известно, что страхование стабилизирует макрорынок, формирует инвестиционный капитал и позволяет решать социальные задачи. В связи с этим проводится национальное и наднациональное регулирование страховой деятельности.

Эту информацию перенести туда где я написала слово «Вставка2»

9%

1.2 Сущность и особенности функционирования страхового рынка в России.

Страховой рынок представляет собой сложную экономическую категорию, поэтому в настоящее время существует несколько видов классификации страхового рынка по следующим признакам:

- по отраслям;

- по масштабам;

- по субъектам;

- по организационно-правовым аспектам.

В зависимости от отрасли страховой рынок может быть:

- рынок личного страхования;

- рынок имущественного страхования;

- рынок страхования ответственности;

- рынок страхования предпринимательских рисков;

- рынок перестрахования.

В рамках каждого отраслевого рынка выделяются отдельные видовые рынки, например, рынок страхования жизни, рынок добровольного медицинского страхования, рынок обязательного страхования автогражданской ответственности, рынок страхования вкладов физических лиц и другие.

По масштабам страховой рынок подразделятся на:

- региональный страховой рынок, который представляет собой местный рынок, имеющий непосредственный спрос на определенные страховые услуги (страхование имущества граждан, туристских баз, кемпингов и так далее);

- национальный страховой рынок представляет собой рынок находящийся за пределами внутреннего рынка и тяготеющий к смежным страховым компаниям как в данном регионе, так и за его пределами (экологическое страхование, страхование финансовых рисков, гражданской ответственности владельцев автотранспорта и так далее);

- международный страховой рынок действует в мировом масштабе (страхование интернациональных космических кораблей, туристов и путешественников за пределами своих стран и так далее).

По субъектам страховой рынок подразделяется на:

- рынок страховщиков, который представлен страховыми компаниями. Страховая компания - это обособленная в экономическом, правовом и организационном отношении структура, осуществляющая страховую деятельность в рамках действующего законодательства [11];

- рынок специализированных перестраховщиков, который представлен перестраховочными компаниями. Перестрахование является необходимым условием обеспечения финансовой устойчивости страховых операций и нормальной деятельности любой страховой компании, вне зависимости от размера ее активов. Перестрахователем называется страховщик, принявший на страхование риск и передавший часть его стоимости в перестрахование другому страховщику; он именуется также передающей компанией, или цедентом. Страховщик, принявший в перестрахование риски, именуется перестраховщиком;

- рынок страховых посредников. Страховой посредник является один из трех главных действующих лиц на страховом рынке наряду со страховщиком и страхователем. Посреднические функции могут выполнять: персонал страховых компаний, страховые агенты, брокеры, банки, туристические агентства, отделения связи, агентства недвижимости, автосалоны, сюрвейеры и прочие физические и юридические лица.

В организационно-правовом аспекте страховые рынки подразделяются на:

- акционерные;

- кооперативные;

- взаимные;

- государственные;

- смешанные.

Государственное страхование - это форма страхования, в условиях которой в качестве страховщика выступает государственная организация.

Акционерное страхование -

такая организационная

форма страховой деятельности, при которой в качестве

страховщиков выступают акционерные общества формирующие свой уставный капитал

посредством акций (иногда облигаций).

Взаимное страхование - организационная форма страховой защиты, при которой каждый страхователь одновременно является членом страхового общества, то есть это объединение страхователей в целях обеспечения взаимопомощи.

Кооперативное страхование по своему содержанию равнозначно взаимному страхованию.

Не ответила на вопрос – 5%

1.3 Нормативно-правовое регулирование страхового рынка в России

К основным нормам гражданского права, регламентирующего порядок заключения, действия и прекращения договоров страхования, права и обязанности сторон по договору страхования, порядок создания и ликвидации страховщиков, деятельности страховых посредников, относятся:

1) глава 48 ГК РФ; устанавливает основные положения, касающиеся проведения страховых операций;

2) Закон РФ от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации»; формулирует основные понятия в области страховой деятельности (страхование и перестрахование, формы страхования);

Согласно статье 32.9. Виды страхования Закона РФ от 27.11.1992 N 4015-1 (ред. от 28.11.2018) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2019)

В Российской Федерации осуществляются следующие виды страхования:

1) страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события;

2) пенсионное страхование:

3) страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика;

4) страхование от несчастных случаев и болезней;

5) медицинское страхование;

6) страхование средств наземного транспорта (за исключением средств железнодорожного транспорта);

7) страхование средств железнодорожного транспорта;

8) страхование средств воздушного транспорта;

9) страхование средств водного транспорта;

10) страхование грузов;

11) сельскохозяйственное страхование (страхование урожая, сельскохозяйственных культур, многолетних насаждений, животных);

12) страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования;

13) страхование имущества граждан, за исключением транспортных средств;

14) страхование гражданской ответственности владельцев автотранспортных средств;

15) страхование гражданской ответственности владельцев средств воздушного транспорта;

16) страхование гражданской ответственности владельцев средств водного транспорта;

17) страхование гражданской ответственности владельцев средств железнодорожного транспорта;

18) страхование гражданской ответственности организаций, эксплуатирующих опасные объекты;

19) страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг;

20) страхование гражданской ответственности за причинение вреда третьим лицам;

21) страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору;

22) страхование предпринимательских рисков;

23) страхование финансовых рисков;

24) иные виды страхования, предусмотренные федеральными законами о конкретных видах обязательного страхования.

3) Кодекс торгового мореплавания РФ от 30 апреля 1999 г., который в гл. 15 устанавливает условия договора морского страхования;

4) Закон РФ от 28 июня 1991 г. № 1499-1 «О медицинском страховании граждан»; регламентирует порядок проведения медицинского страхования;

5) Закон РФ от 28 марта 1998 г. № 52-ФЗ «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации и сотрудников федеральных органов налоговой полиции»;

6) Закон РФ от 16 июля 1999 г. N 165-ФЗ «Об основах обязательного социального страхования»; регулирует отношения в системе обязательного социального страхования;

7) Закон РФ от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»; устанавливает организационные, правовые и финансовые основы обязательного пенсионного страхования в РФ;

8) Закон РФ от 23 декабря 2003 г. N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»; устанавливает правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках РФ, порядок выплаты возмещения по вкладам;

9) Указ Президента РФ от 6 апреля 1994 г. № 667 «Об основных направлениях государственной политики в сфере обязательного страхования»; определяет основные принципы осуществления ряда видов страхования, проводимых в обязательной форме.

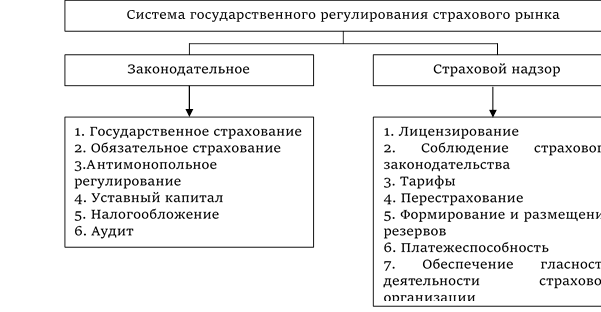

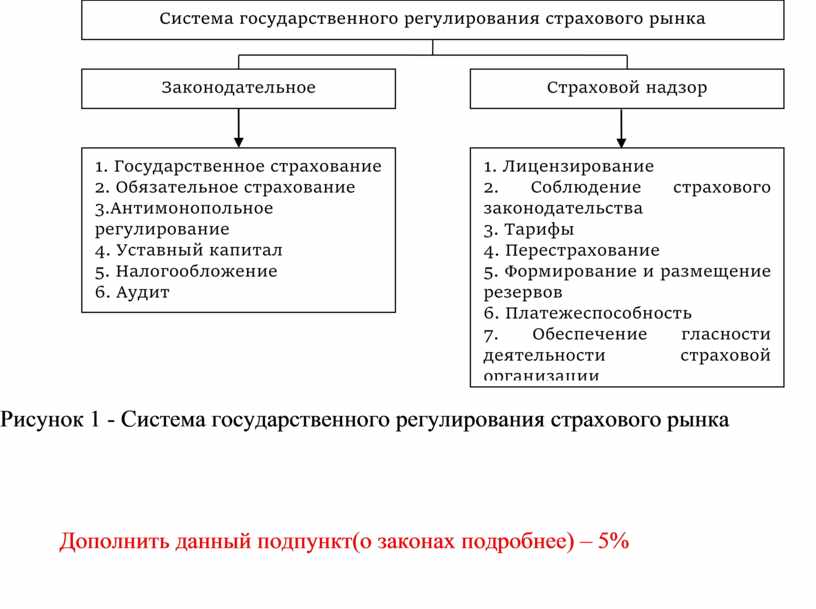

Так же хотелось бы немного остановиться на системе государственного регулирования страхового рынка, которая представлена на рисунке 1.

Рисунок 1 - Система государственного регулирования страхового рынка

Дополнить данный подпункт(о законах подробнее) – 5%

2 АНАЛИЗ СТРАХОВОГО РЫНКА ХАБАРОВСКОГО КРАЯ

2.1 Анализ динамики и структуры страховых взносов и выплат по страховому портфелю в компании РГС Жизнь

Подпункт 2.1. не раскрыт 0%

В настоящее время страховой рынок представлен множеством видов страховых продуктов, одним из которых является накопительное страхование жизни.

Программа накопительного страхования жизни дает возможность накопить определенные средства на протяжении нескольких лет. Клиент берет на себя обязательство ежемесячно, ежеквартально или ежегодно оплачивать взносы. Вместе с этим страховая компания обязана выплачивать определенную сумму при наступлении страхового случая или по завершении действия договора.

Накопительное страхование жизни является сочетанием обычного полиса и инвестиций, позволяющих получать прибыль от вложенного капитала. Эта разновидность страхования в отличие от Пенсионных фондов предлагается только страховыми компаниями.

Рассмотрим основные принципы действия накопительного страхования жизни.

При оформлении соглашения накопительного страхования жизни нужно учитывать, что период действия договора составляет от 5 до 40 лет.

На протяжении этого времени застрахованное лицо обязуется вносить регулярные взносы в фиксированном размере. Благодаря такому подходу можно без особых усилий накопить существенную денежную сумму к завершению действия договора. Например: к пенсии, совершеннолетию своего ребенка и так далее.

Страховые компании разделяют регулярные платежи в равных частях. Одна часть используется исключительно в качестве покрытия затрат страховщика, оставшаяся часть инвестируется в различные финансовые инструменты, причем от инвестиций ежегодно можно получать стабильный пассивный доход.

При накопительном страховании жизни обычно учитываются следующие риски:

- смерть застрахованного лица (уход из жизни может произойти как от неизлечимой болезни, так и в результате несчастного случая);

- потеря дееспособности застрахованного лица из-за серьёзных проблем со здоровьем;

- несчастный случай или травма, повлекшая за собой временную потерю трудоспособности застрахованного лица;

- инвалидность, полученная застрахованным лицом вследствие перенесённой болезни или несчастного случая.

При наступлении страхового случая, застрахованному лицу или его родственникам выплачивается фиксированная выплата, в зависимости от числа внесенных регулярных платежей.

Если страховой случай наступил по причине смерти застрахованного лица, то родственники получают выплату в течение первых 10 дней с момента уведомления об этом страхового агента.

При отсутствии страховых случаев, по завершению действия договора, накопленный капитал можно вывести, то есть получить обратно с процентом, или продлить период действия страховки.

Цена страхового полиса рассчитывается исключительно в индивидуальном порядке.

При определении стоимости во внимание берутся сведения о страхователе:

- возраст и пол;

- какое состояние здоровья (требуется медицинское заключение);

- сфера трудовой деятельности (какой уровень риска);

- какой перечень страховых случаев будет предусмотрен.

К примеру, чем меньше возраст застрахованного лица, тем ниже уровень риска у страховой компании, соответственно больше средств будет направлено в накопительную часть, из которой клиент получит прибыль.

К преимуществам накопительного страхования жизни можно отнести:

- до получения страховой выплаты денежные средства принадлежат страховщику, который несет перед страхователями обязательства. По этой причине они не могут быть конфискованы, на них не может быть наложен арест, они не могут быть взысканы по суду, не подлежат разделу между супругами при разводе или в иных имущественных спорах;

- страхование жизни гарантирует передачу накопленных капиталов адресно, то есть понятие «выгодоприобретатель» означает, что накопленные средства можно передать адресно, - исключительно тому человеку, которого назначает страхователь. В случае ухода страхователя из жизни выплату получит именно выгодоприобретатель, а не наследники любой очереди. При этом нет необходимости в соблюдении полугодового срока вступления в права наследования;

- страхование жизни предполагает возможность получения налогового вычета, так согласно статье 213 Налогового Кодекса РФ программы добровольного страхования жизни дают право воспользоваться налоговым вычетом. Объем компенсируемой государством части налогооблагаемой базы составляет до 15 600 рублей в год;

- инвестиционный доход по договору страхования в пределах ставки рефинансирования центрального банка Российской Федерации не облагается налогом на доходы физических лиц. В случае ухода страхователя из жизни страховые выплаты, осуществляемые выгодоприобретателям, также не подлежат налогообложению налогом на доходы физических лиц.

К недостаткам накопительного страхования жизни можно отнести:

- низкий процент прибыли от капиталовложения. В среднем порядка 3% годовых. В итоге получается, что процент сможет только покрыть инфляцию;

- долгий период действия договора. В среднем, соглашение подписывается на период до 25 – 30 лет;

- варианты инвестиций неизвестны страхователю. Страховая компания имеет право скрывать сведения о капиталовложениях.

Несмотря на недостатки, сегодня это вариант страхования набирает популярность среди жителей Российской Федерации.

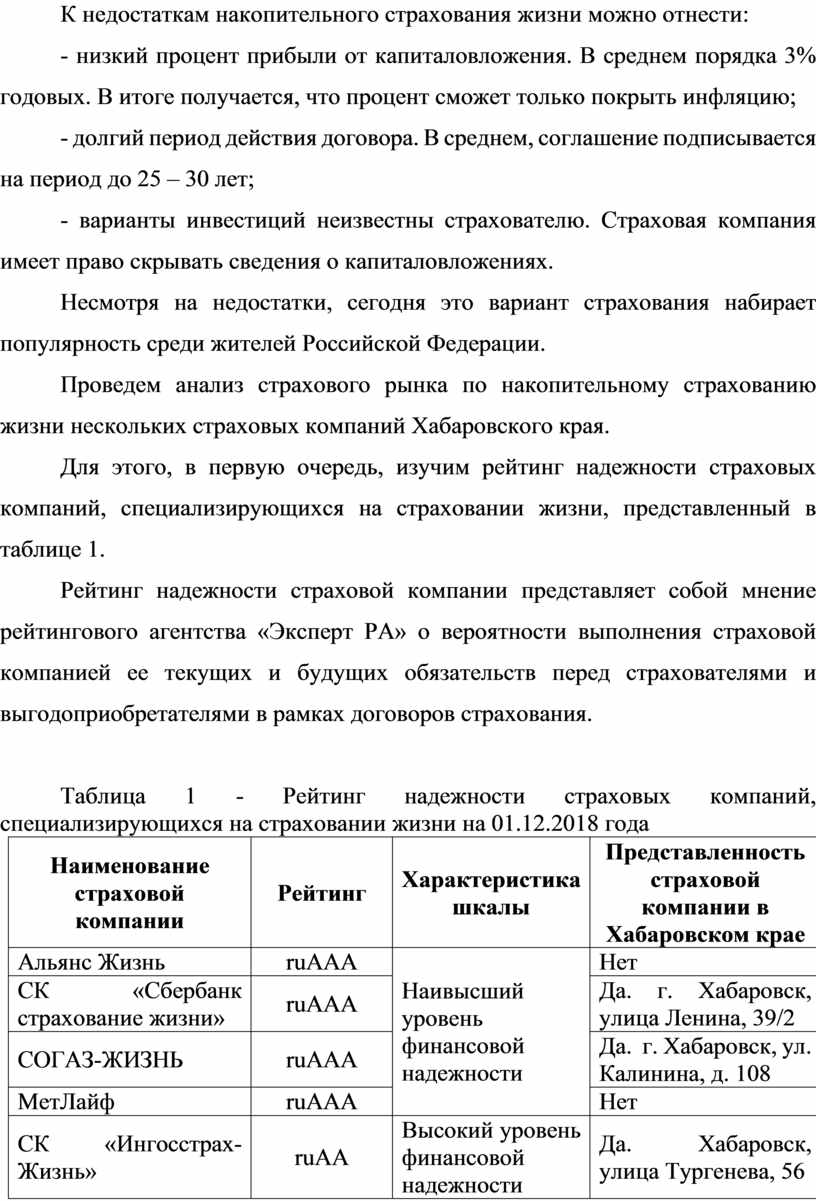

Проведем анализ страхового рынка по накопительному страхованию жизни нескольких страховых компаний Хабаровского края.

Для этого, в первую очередь, изучим рейтинг надежности страховых компаний, специализирующихся на страховании жизни, представленный в таблице 1.

Рейтинг надежности страховой компании представляет собой мнение рейтингового агентства «Эксперт РА» о вероятности выполнения страховой компанией ее текущих и будущих обязательств перед страхователями и выгодоприобретателями в рамках договоров страхования.

Таблица 1 - Рейтинг надежности страховых компаний, специализирующихся на страховании жизни на 01.12.2018 года

|

Наименование страховой компании |

Рейтинг |

Характеристика шкалы |

Представленность страховой компании в Хабаровском крае |

|

Альянс Жизнь |

ruAAA |

Наивысший уровень финансовой надежности |

Нет |

|

СК «Сбербанк страхование жизни» |

ruAAA |

Да. г. Хабаровск, улица Ленина, 39/2 |

|

|

СОГАЗ-ЖИЗНЬ |

ruAAA |

Да. г. Хабаровск, ул. Калинина, д. 108 |

|

|

МетЛайф |

ruAAA |

Нет |

|

|

СК «Ингосстрах-Жизнь» |

ruAA |

Высокий уровень финансовой надежности |

Да. Хабаровск, улица Тургенева, 56 |

|

ППФ Страхование жизни |

ruAA |

Да. Россия, г. Хабаровск, ул. Дзержинского, д. 65 |

|

|

СиВ Лайф |

ruAA |

Нет |

|

|

ВСК - Линия жизни |

ruA+ |

Умеренно высокий уровень финансовой надежности |

Да. г. Хабаровск, улица Ленина, 57 |

|

ЭРГО Жизнь |

ruA |

Нет |

|

|

Капитал - Лайф |

ruA- |

Нет |

|

|

Ренессанс Жизнь |

ruA- |

Да. г. Хабаровск, улица Тургенева, 49 |

|

|

Кредит Европа Лайф |

ruBBB+ |

Умеренный уровень финансовой надежности |

Нет |

|

Росгосстрах Жизнь |

ruBBB+ |

Да. г. Хабаровск, Гоголя, 39 |

|

|

УРАЛСИБ Жизнь |

ruBBB |

Да. г. Хабаровск, ул. Тургенева, д. 55 |

|

|

СК ДЕЛО ЖИЗНИ |

ruBB+ |

Умеренно низкий уровень финансовой надежности |

Нет |

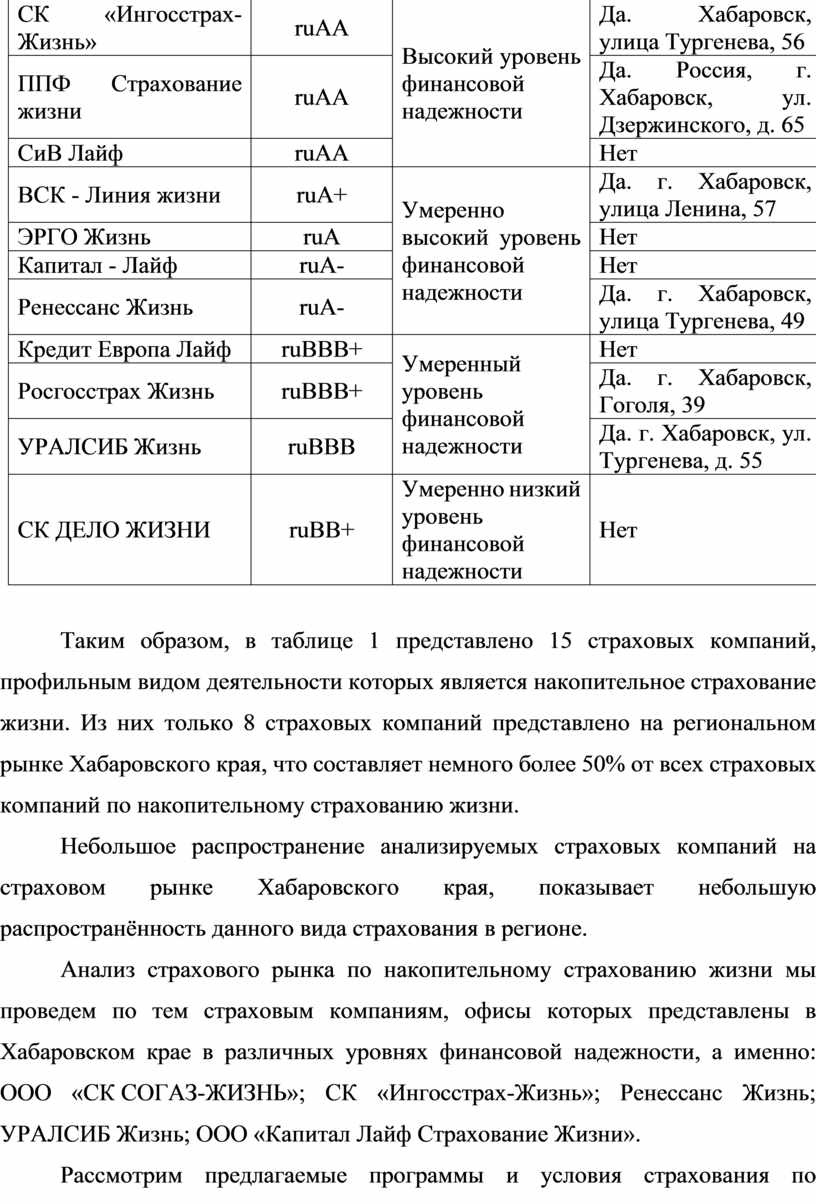

Таким образом, в таблице 1 представлено 15 страховых компаний, профильным видом деятельности которых является накопительное страхование жизни. Из них только 8 страховых компаний представлено на региональном рынке Хабаровского края, что составляет немного более 50% от всех страховых компаний по накопительному страхованию жизни.

Небольшое распространение анализируемых страховых компаний на страховом рынке Хабаровского края, показывает небольшую распространённость данного вида страхования в регионе.

Анализ страхового рынка по накопительному страхованию жизни мы проведем по тем страховым компаниям, офисы которых представлены в Хабаровском крае в различных уровнях финансовой надежности, а именно: ООО «СК СОГАЗ-ЖИЗНЬ»; СК «Ингосстрах-Жизнь»; Ренессанс Жизнь; УРАЛСИБ Жизнь; ООО «Капитал Лайф Страхование Жизни».

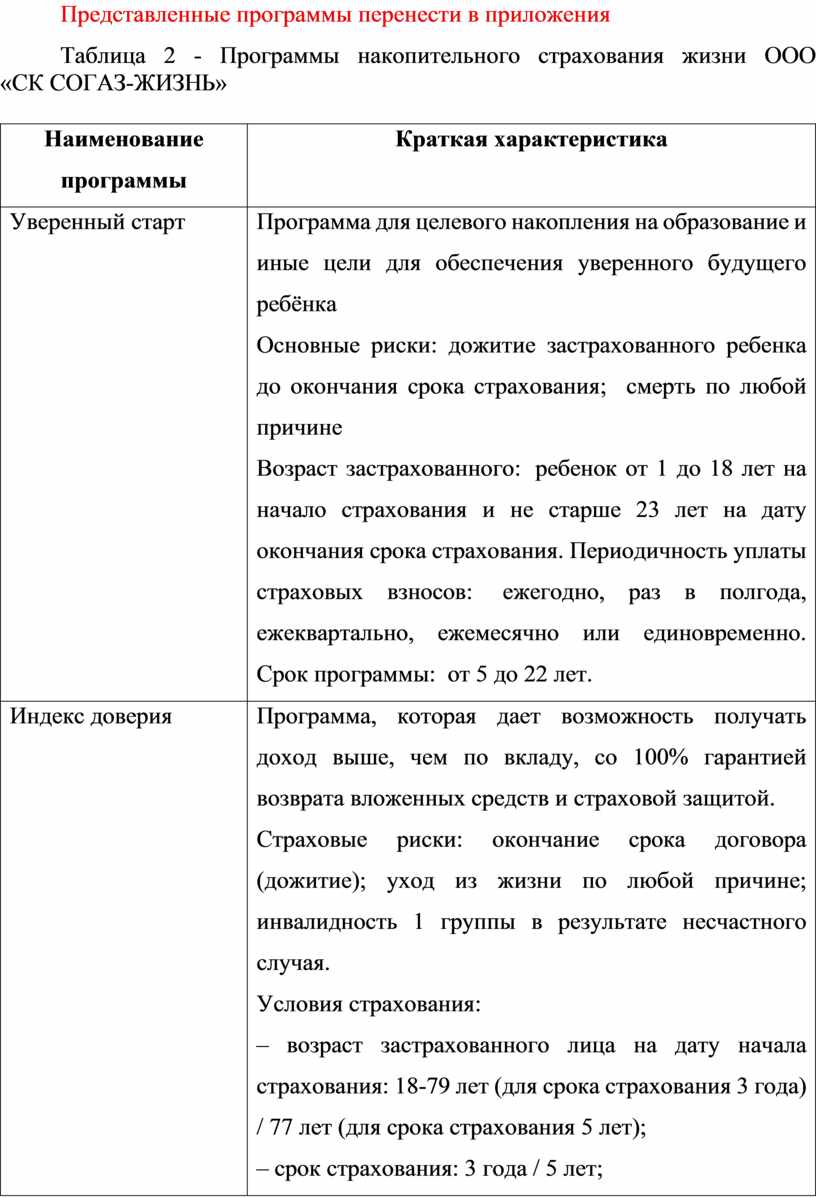

Рассмотрим предлагаемые программы и условия страхования по страхованию жизни в ООО «СК СОГАЗ-ЖИЗНЬ» (таблица 2).

Представленные программы перенести в приложения

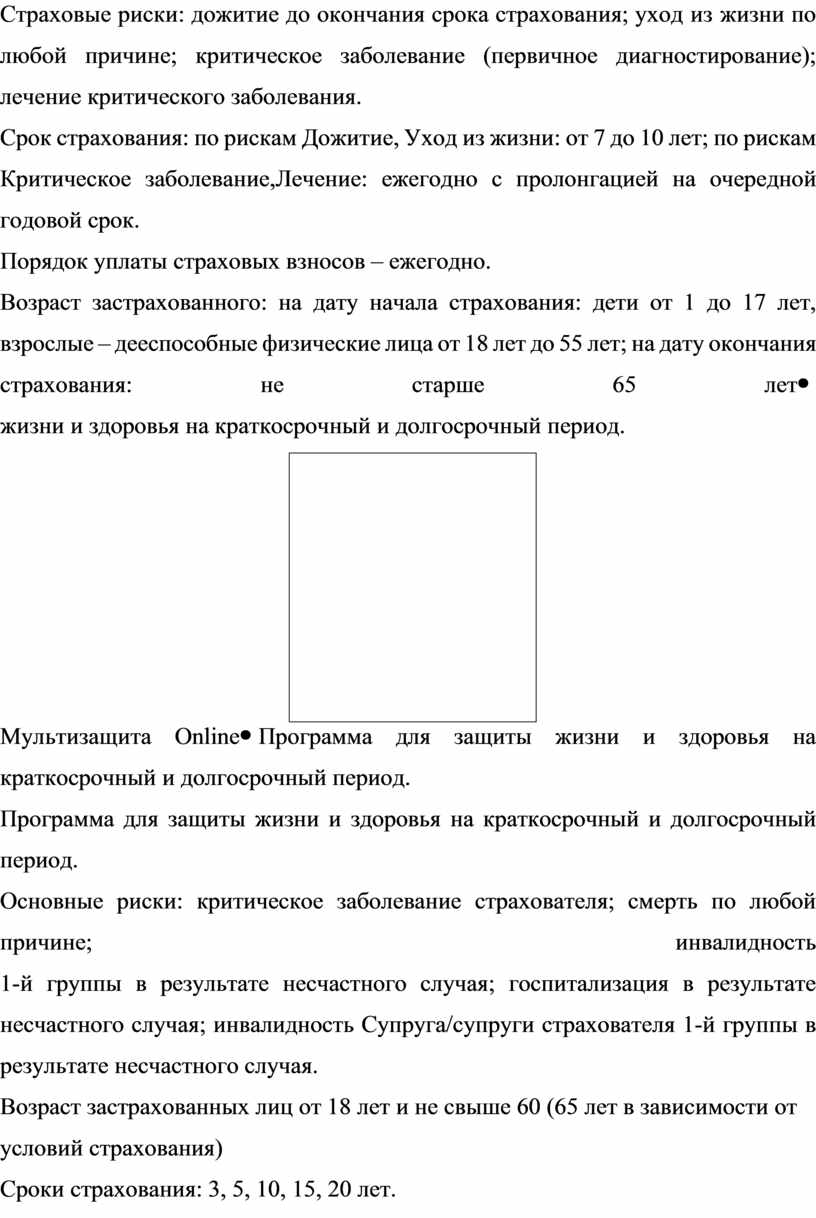

Таблица 2 - Программы накопительного страхования жизни ООО «СК СОГАЗ-ЖИЗНЬ»

|

Наименование программы |

Краткая характеристика |

|

Уверенный старт |

Программа для целевого накопления на образование и иные цели для обеспечения уверенного будущего ребёнка Основные риски: дожитие застрахованного ребенка до окончания срока страхования; смерть по любой причине Возраст

застрахованного: ребенок от 1 до 18 лет на начало страхования и не

старше 23 лет на дату окончания срока страхования. Периодичность уплаты

страховых взносов: ежегодно, раз в полгода, ежеквартально, ежемесячно

или единовременно. |

|

Индекс доверия |

Программа, которая дает возможность получать доход выше, чем по вкладу, со 100% гарантией возврата вложенных средств и страховой защитой. Страховые риски: окончание срока договора (дожитие); уход из жизни по любой причине; инвалидность 1 группы в результате несчастного случая. Условия страхования: – возраст застрахованного лица на дату начала страхования: 18-79 лет (для срока страхования 3 года) / 77 лет (для срока страхования 5 лет); – срок страхования: 3 года / 5 лет; – страховой взнос от 50 000 руб. |

|

Копилка |

Программа для гарантированного накопления к определенному сроку или событию и финансовой защиты для страхователя и его семьи. Основные риски: дожитие застрахованного лица до окончания срока страхования; смерть застрахованного лица по любой причине. Периодичность

уплаты страховых взносов: ежегодно, раз в полгода, ежеквартально,

ежемесячно или единовременно. |

|

Контроль здоровья

|

Оптимальное решение для сохранения здоровья без дополнительных расходов на оплату лечения Страховые риски: дожитие до окончания срока страхования; уход из жизни по любой причине; критическое заболевание (первичное диагностирование); лечение критического заболевания. Срок страхования: по рискам Дожитие, Уход из жизни: от 7 до 10 лет; по рискам Критическое заболевание,Лечение: ежегодно с пролонгацией на очередной годовой срок. Порядок уплаты страховых взносов – ежегодно. Возраст застрахованного: на дату начала страхования: дети от 1 до 17 лет, взрослые – дееспособные физические лица от 18 лет до 55 лет; на дату окончания страхования: не старше 65 лет |

|

Мультизащита Online |

Программа для защиты жизни и здоровья на краткосрочный и долгосрочный период. Основные риски:

критическое заболевание страхователя; смерть по любой причине; инвалидность Возраст застрахованных лиц от 18 лет и не свыше 60 (65 лет в зависимости от условий страхования) Сроки страхования: 3, 5, 10, 15, 20 лет. Периодичность взносов: ежегодно |

|

Пенсионный капитал

|

Программа для сохранения достойного уровня жизни после выхода на заслуженный отдых. Основные риски: дожитие до установленного договором срока; смерть застрахованного лица по любой причине. страховых взносов в случае инвалидности застрахованного по любой причине Начало выплаты дополнительной пенсии: по достижении Дополнительные риски: освобождение от уплаты пенсионного

возраста (с 55 лет для женщин и с 60 лет для

мужчин). Возраст

застрахованного: от 18 лет и не свыше 54 лет для женщин и 59 лет для

мужчин на начало страхования. |

Рассмотрим предлагаемые программы и условия страхования по страхованию жизни в ООО «СК «Ингосстрах-Жизнь» (таблица 3).

Таблица 3 - Программы накопительного страхования жизни ООО «СК «Ингосстрах-Жизнь»

|

Наименование программы |

Краткая характеристика |

|

Гарант |

С первого дня действия полиса жизнь клиента застрахована на сумму, близкую к сумме взносов, которые предстоит уплатить за время программы. В течение срока страхования осуществляется начисление инвестиционного дохода на полис. Риски основной программы: дожитие до конца срока страхования; смерть по любой причине. Возраст застрахованного от 18 до 65 лет Срок страхования от 5 до 35 лет |

|

Горизонт |

Обеспечивает создание накоплений в пользу члена семьи, который не может быть застрахован по состоянию здоровья или по другим причинам. Специфика программы заключается в том, что страховая выплата производится в фиксированную дату по окончанию срока страхования, независимо от того, дожил застрахованный до этого срока или нет. При дожитии до конца срока страхования страховая сумма выплачивается самому застрахованному. В течение срока страхования осуществляется начисление инвестиционного дохода на полис. Риски основной программы: дожитие до конца срока страхования; смерть по любой причине. Возраст застрахованного от 18 до 65 лет Срок страхования от 5 до 35 лет |

|

Золотой ключик |

Данный полис гарантирует выплату страховой суммы при дожитии ребенка до конца срока страхования. Выплата производится самому застрахованному ребенку. В течение срока страхования осуществляется начисление инвестиционного дохода на полис. В случае ухода из жизни застрахованного в течение срока страхования выгодоприобретателю производится возврат уплаченных взносов. Риск основной программы: дожитие до конца срока страхования. Возраст застрахованного от 6 мес. до 18 лет на дату начала договора страхования и до 23 лет на дату окончания Срок страхования до 16, 17, 18, 19, 20, 21, 22, 23 лет и не менее 5 лет |

Изучим основные программы накопительного страхования жизни ООО СК «Ренессанс Жизнь» (таблица 4).

Таблица 4 - Программы накопительного страхования жизни ООО СК «Ренессанс Жизнь»

|

Наименование программы |

Краткая характеристика |

|

Семейный депозит |

Гарантированная сумма накоплений денежных средств к определённому сроку на различные цели + дополнительный инвестиционный доход в случае получения страховой компанией дополнительной нормы доходности. Основные страховые риски: В случае дожития застрахованного до окончания срока страхования ему производится выплата страховой суммы с учетом инвестиционного дохода В случае смерти застрахованного по любой причине в течение срока страхования производится выплата 100% страховой суммы наследникам / выгодоприобретателям. При уходе застрахованного из жизни в результате ДТП выплачивается 200% страховой суммы наследникам / выгодоприобретателям. Если застрахованный ушел из жизни в результате авиа- или железнодорожной катастрофы, то выплачивается 300% страховой суммы наследникам/выгодоприобретателям. Периодичность оплаты взносов — раз в год / раз в полгода. Возраст от 18 до 65 лет на момент окончания действия договора Срок страхования – 5 лет |

|

Наследие |

Программа дает возможность комфортно накопить необходимую сумму к определенному сроку и получить мощную страховую защиту в любой жизненной ситуации. Накопительная составляющая программы обеспечивает клиенту выплату всей накопленной суммы взносов с учетом инвестиционного дохода по окончании срока действия полиса. Рисковая составляющая представлена большим объемом страхового покрытия: в зависимости от страхового случая выплачивается от 100% и более страховой суммы по основной программе (ожидаемой суммы накопления) наследникам застрахованного. Страховые выплаты производятся: - в случае дожития застрахованного до окончания срока страхования; – в случае смерти застрахованного по любой причине в течение срока страхования производится выплата 100% страховой суммы наследникам / выгодоприобретателям; – по окончании запланированного срока действия договора производится еще одна выплата в размере 100% страховой суммы; – при уходе застрахованного из жизни в результате несчастного случая производится выплата в размере 200% страховой суммы по основной программе наследникам / выгодоприобретателям. По окончании запланированного срока действия договора производится еще одна выплата в размере 100% страховой суммы; – если застрахованный ушел из жизни в результате ДТП, то производится выплата в размере 300% страховой суммы по основной программе наследникам / выгодоприобретателям. По окончании запланированного срока действия договора производится еще одна выплата в размере 100% страховой суммы. Возраст от 18 до 70 лет на момент окончания действия договора. Срок страхования – 5 лет программы. В случае ухода из жизни или инвалидности родителей, страховая компания продолжит оплачивать взносы по программе. Дополнительные опции / услуги: страхование от несчастных случаев; защита страховых взносов (компания берет на себя обязательство уплачивать страховые взносы за страхователя в случае его смерти или присвоения ему инвалидности); инвест (позволяет усилить накопительную составляющую основной программы). Возраст от 6 месяцев до 17 лет. Срок страхования – не менее 5 лет. |

|

|

|

|

Будущее |

Регулярными страховыми взносами клиент формирует итоговые накопления в размере страховой суммы, которую получит по окончании срока действия программы. В случае его ухода из жизни, выгодоприобретателям будет возвращена сумма сделанных по договору взносов. В случае дожития застрахованного до окончания срока страхования ему производится выплата страховой суммы. В случае смерти застрахованного по любой причине в течение срока страхования производится возврат уплаченных по договору взносов наследникам / выгодоприобретателям. Возраст от 18 до 55 лет, но не более 65 на момент окончания действия договора Минимальный срок страхования – 10 лет. |

|

Гармония |

Регулярными страховыми взносами клиент формирует капитал в размере страховой суммы и дополнительного инвестиционного дохода, которые получит по окончании срока действия программы. В случае его ухода из жизни, выгодоприобретателям будет выплачена вся страховая сумма, даже если был сделан только первый взнос. Основные страховые риски: 1. В случае дожития застрахованного до окончания срока страхования ему производится выплата страховой суммы. 2. В случае смерти застрахованного по любой причине производится выплата страховой суммы наследникам / выгодоприобретателям сразу же. Возраст от 18 до 55 лет, но не более 65 на момент окончания действия договора Минимальный срок страхования – 10 лет. |

Изучим основные программы накопительного страхования жизни АО СК «Уралсиб Жизнь» (таблица 5).

Следует отметить, что из всех изученных нами программ накопительного страхования жизни, страховые программы АО СК «Уралсиб Жизнь» больше относятся к рисковому виду страхования - а именно страхования от несчастного случая, чем накопительные программы.

Таблица 5 - Программы накопительного страхования жизни АО СК «Уралсиб Жизнь»

|

Наименование программы |

Краткая характеристика |

|

Верное решение |

инвестиционный продукт со 100% защитой капитала Страховые выплаты с дополнительным инвестиционным доходом производятся в случае: окончания срока действия договора ; ухода из жизни по любой причине (выплата 100% взносов); ухода из жизни в результате несчастного случая, произошедшего при авиакатастрофе, кораблекрушении, крушении поезда или при ДТП на общественном транспорте (200% взносов) |

|

Время жить |

Ранняя

диагностика заболеваний увеличивает возможность спасения жизни человека.

Онкология – не приговор, если лечение начато вовремя, а план лечения

подтвержден специалистами мирового уровня. Страховая выплата производится в случаях: диагностирования онкологического заболевания - единовременная выплата 100% страховой суммы; уход из жизни по любой причине основного застрахованного (возврат оплаченных взносов); бонус за безубыточность - при отсутствии страховых случаев по договору на дату окончания его действия страховая компания вернет 20% от уплаченных по договору взносов |

|

Счастливый билет |

Полис «Счастливый билет» - это реальная возможность позаботиться о будущем ребенка и подарить ему к школе, выпускному, совершеннолетию, свадьбе, поступлению в вуз или другому значимому событию солидную сумму. Страховая выплата осуществляется в случае: окончания действия договора – 100% страховой суммы + дополнительный инвестиционный доход; присвоения Застрахованному лицу I группы инвалидности по любой причине – 100% страховой суммы (дополнительно – освобождение от страховых взносов до окончания действия договора) + 100% страховой суммы в конце действия договора; ухода из жизни – 100% страховой суммы единовременно при наступлении страхового события + дополнительный инвестиционный доход + 100% страховой суммы по окончании действия договора; получения травм – от 1% до 100% от страховой суммы в зависимости от тяжести травмы (при включении договор данного риска), при этом сумма накоплений остается в неприкосновенности |

|

Счастливая семья |

Полис «Счастливая семья» позволит вашим близким независимо от того, как сложатся обстоятельства, чувствовать вашу заботу и иметь надежную финансовую поддержку. Страховая выплата осуществляется в случае: окончания срока действия договора; причинения телесных повреждений в результате несчастного случая; диагностировании опасного заболевания или необходимости хирургического вмешательства; экстренной госпитализации в результате несчастного случая; причинения вреда здоровью от любых причин с назначением инвалидности (I и II группы); причинения вреда здоровью в результате несчастного случая с назначением инвалидности (I, II и III группы); ухода из жизни от любых причин (в случае гибели от несчастного случая дополнительно выплачивается 100% страховой суммы) |

|

Счастливая пенсия |

Обеспечивает достойную прибавку к пенсии и материальное благополучие. Страховая выплата осуществляется в случае: окончания срока действия договора, так называемого дожития (пожизненно или в течение определенного срока выплачивается ежемесячная дополнительная пенсия); – ухода из жизни от любых причин на этапе накопления (производится выплата всех сделанных клиентом взносов и гарантированного дохода предусмотренного договором); ухода из жизни в течение гарантированного периода (выплата ежемесячной пенсии наследникам до окончания гарантированного периода); причинения вреда здоровью от любых причин с назначением инвалидности I группы (Застрахованное лицо освобождается от уплаты взносов, а страховая сумма полностью выплачивается по окончанию срока действия договора). |

Далее рассмотрим программы по страхованию жизни, предлагаемые ООО «Капитал Лайф Страхование Жизни».

Таблица 6 - Программы накопительного страхования жизни ООО «Капитал Лайф Страхование Жизни»

|

Наименование программы |

Краткая характеристика |

|

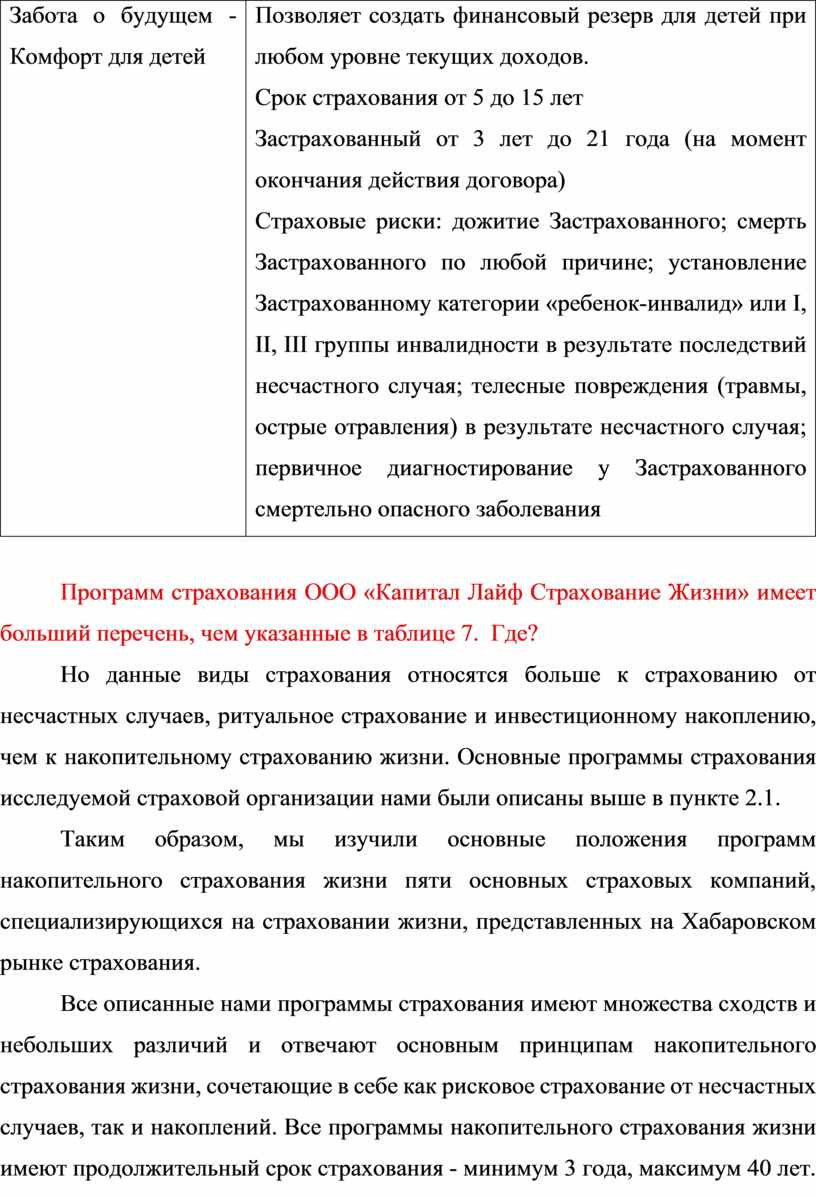

Забота о будущем - Престиж для взрослых

|

Данная программа направлена на создание финансового фундамента для страхователя и его близких, защиты доходов и образа жизни от максимального перечня опасностей. Срок страхования: от 5 до 40 лет Страхователь: от 18 до 70 лет (на момент окончания действия договора) Страховые риски: дожитие Застрахованного; смерть Застрахованного; первичное диагностирование смертельно опасного заболевания (со 181 дня действия договора); стационарное лечение Застрахованного в результате несчастного случая, произошедшего во время нахождения в служебной командировке; травма, полученная Застрахованным в результате катастрофических явлений; смерть в результате катастрофы на воздушном транспорте; установление Застрахованному инвалидности I группы по любой причине, II, III группы в результате несчастного случая (вступает в действие, начиная с третьего года действия договора) |

|

Забота о будущем - Комфорт для взрослых |

Позволяет накапливать значимую сумму, регулярно делая небольшие взносы. Срок страхования от 5 до 15 лет Страхователь от 18 до 75 лет (на момент окончания действия договора) Основные риски: дожитие Застрахованного; смерть Застрахованного по любой причине; установление Застрахованному I группы инвалидности в результате несчастного случая; первичное диагностирование у Застрахованного лица смертельно опасного заболевания |

|

Забота о будущем - Престиж для детей |

Позволяет накопить крупную сумму денег, равномерно распределяя нагрузку на бюджет. Застрахованный до 18 лет. Страхователь от 18 до 75 лет (на момент окончания договора). Риски: дожитие Застрахованного; смерть Застрахованного; стационарное лечение Застрахованного в результате несчастного случая, произошедшего на территории детского сада или учебного заведения; травма, полученная Застрахованным в результате катастрофических явлений. |

|

Забота о будущем - Комфорт для детей |

Позволяет создать финансовый резерв для детей при любом уровне текущих доходов. Срок страхования от 5 до 15 лет Застрахованный от 3 лет до 21 года (на момент окончания действия договора) Страховые риски: дожитие Застрахованного; смерть Застрахованного по любой причине; установление Застрахованному категории «ребенок-инвалид» или I, II, III группы инвалидности в результате последствий несчастного случая; телесные повреждения (травмы, острые отравления) в результате несчастного случая; первичное диагностирование у Застрахованного смертельно опасного заболевания |

Программ страхования ООО «Капитал Лайф Страхование Жизни» имеет больший перечень, чем указанные в таблице 7. Где?

Но данные виды страхования относятся больше к страхованию от несчастных случаев, ритуальное страхование и инвестиционному накоплению, чем к накопительному страхованию жизни. Основные программы страхования исследуемой страховой организации нами были описаны выше в пункте 2.1.

Таким образом, мы изучили основные положения программ накопительного страхования жизни пяти основных страховых компаний, специализирующихся на страховании жизни, представленных на Хабаровском рынке страхования.

Все описанные нами программы страхования имеют множества сходств и небольших различий и отвечают основным принципам накопительного страхования жизни, сочетающие в себе как рисковое страхование от несчастных случаев, так и накоплений. Все программы накопительного страхования жизни имеют продолжительный срок страхования - минимум 3 года, максимум 40 лет.

Следует отметить, что чем ниже рейтинг страховой компании по финансовой надежности и стабильности, тем более лояльна программа страхования к клиентам.

Так же можно все страховые программы по накопительному страхованию жизни условно разделить на накопительное страхование жизни взрослых и накопительное страхование жизни детей.

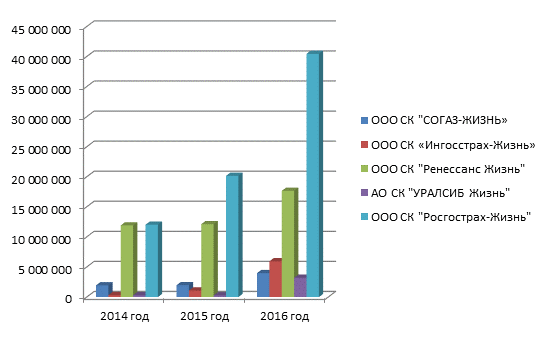

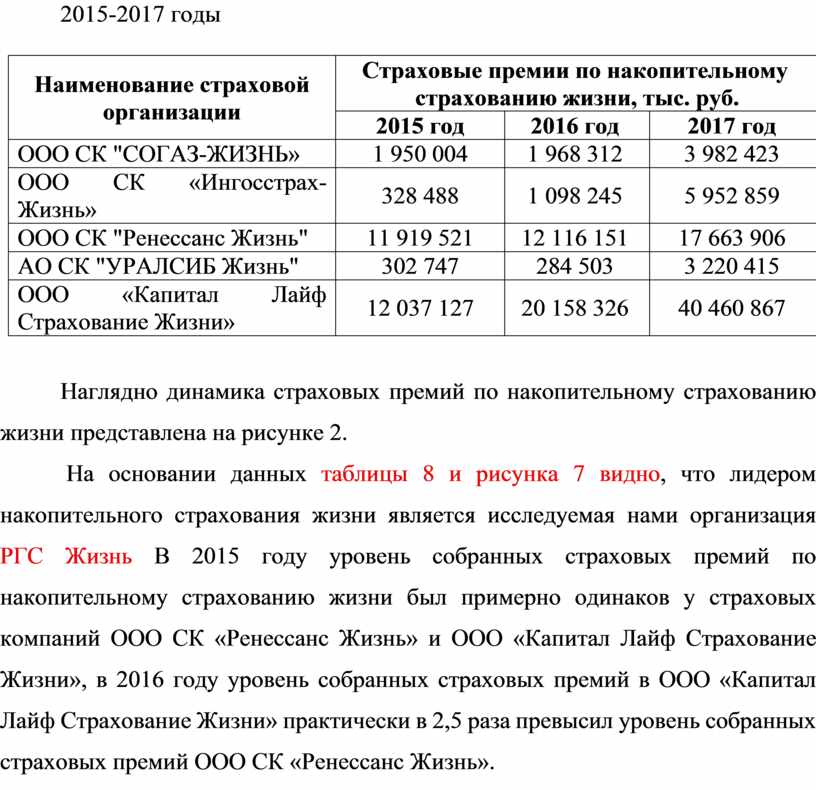

Проведем анализ собранных страховых премий по договорам страхования по накопительному страхованию жизни за 2014 - 2016 годы (таблица 7).

Таблица 7 - Страховые премии по накопительному страхованию жизни за 2015-2017 годы

|

Наименование страховой организации |

Страховые премии по накопительному страхованию жизни, тыс. руб. |

||

|

2015 год |

2016 год |

2017 год |

|

|

ООО СК "СОГАЗ-ЖИЗНЬ» |

1 950 004 |

1 968 312 |

3 982 423 |

|

ООО СК «Ингосстрах-Жизнь» |

328 488 |

1 098 245 |

5 952 859 |

|

ООО СК "Ренессанс Жизнь" |

11 919 521 |

12 116 151 |

17 663 906 |

|

АО СК "УРАЛСИБ Жизнь" |

302 747 |

284 503 |

3 220 415 |

|

ООО «Капитал Лайф Страхование Жизни» |

12 037 127 |

20 158 326 |

40 460 867 |

Наглядно динамика страховых премий по накопительному страхованию жизни представлена на рисунке 2.

На основании данных таблицы 8 и рисунка 7 видно, что лидером накопительного страхования жизни является исследуемая нами организация РГС Жизнь В 2015 году уровень собранных страховых премий по накопительному страхованию жизни был примерно одинаков у страховых компаний ООО СК «Ренессанс Жизнь» и ООО «Капитал Лайф Страхование Жизни», в 2016 году уровень собранных страховых премий в ООО «Капитал Лайф Страхование Жизни» практически в 2,5 раза превысил уровень собранных страховых премий ООО СК «Ренессанс Жизнь».

Рисунок 2 - Динамика собранных страховых премий по накопительному страхованию жизни за 2015-2017 годы, тыс. руб.

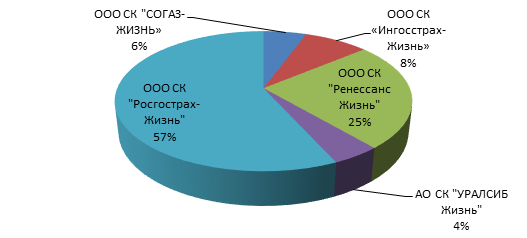

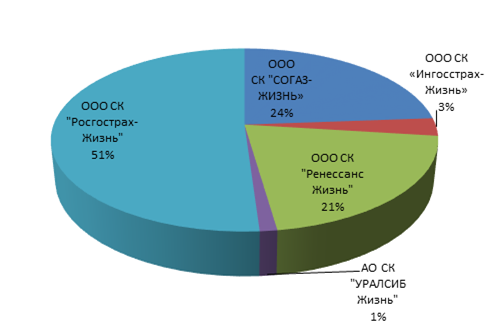

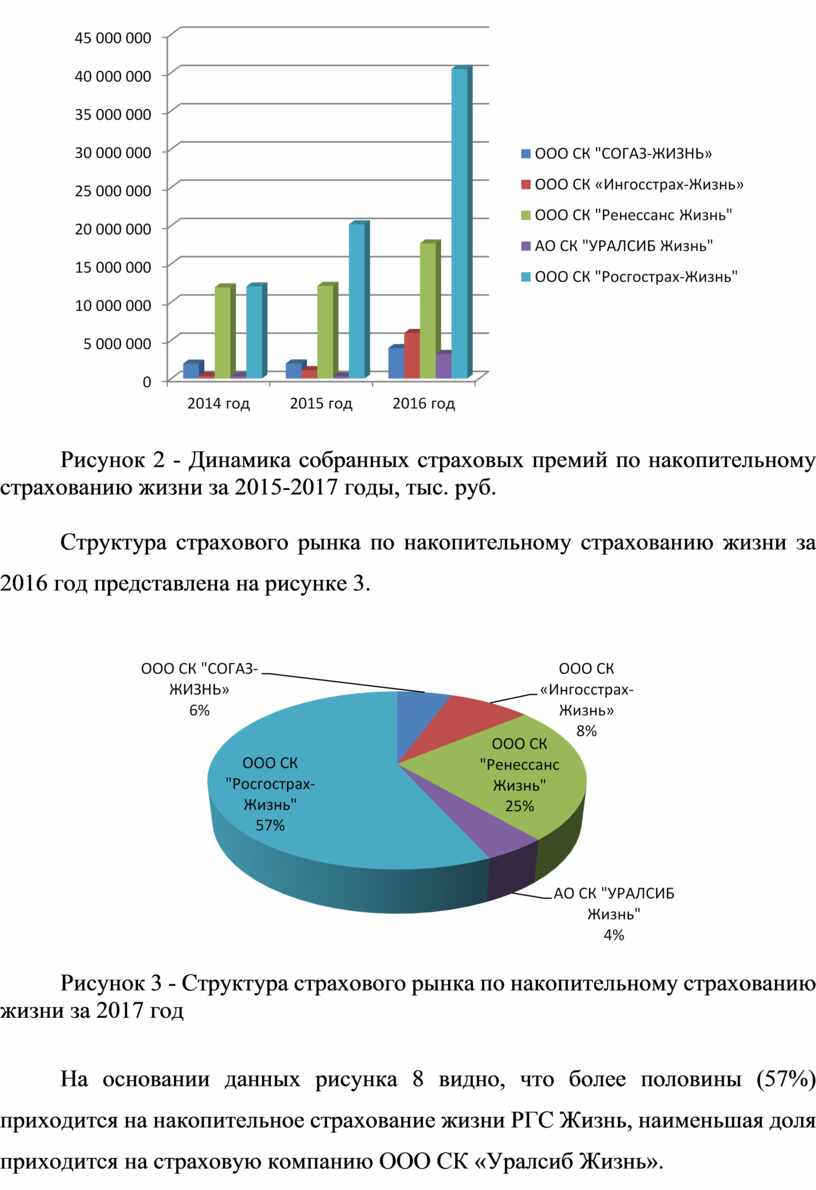

Структура страхового рынка по накопительному страхованию жизни за 2016 год представлена на рисунке 3.

Рисунок 3 - Структура страхового рынка по накопительному страхованию жизни за 2017 год

На основании данных рисунка 8 видно, что более половины (57%) приходится на накопительное страхование жизни РГС Жизнь, наименьшая доля приходится на страховую компанию ООО СК «Уралсиб Жизнь».

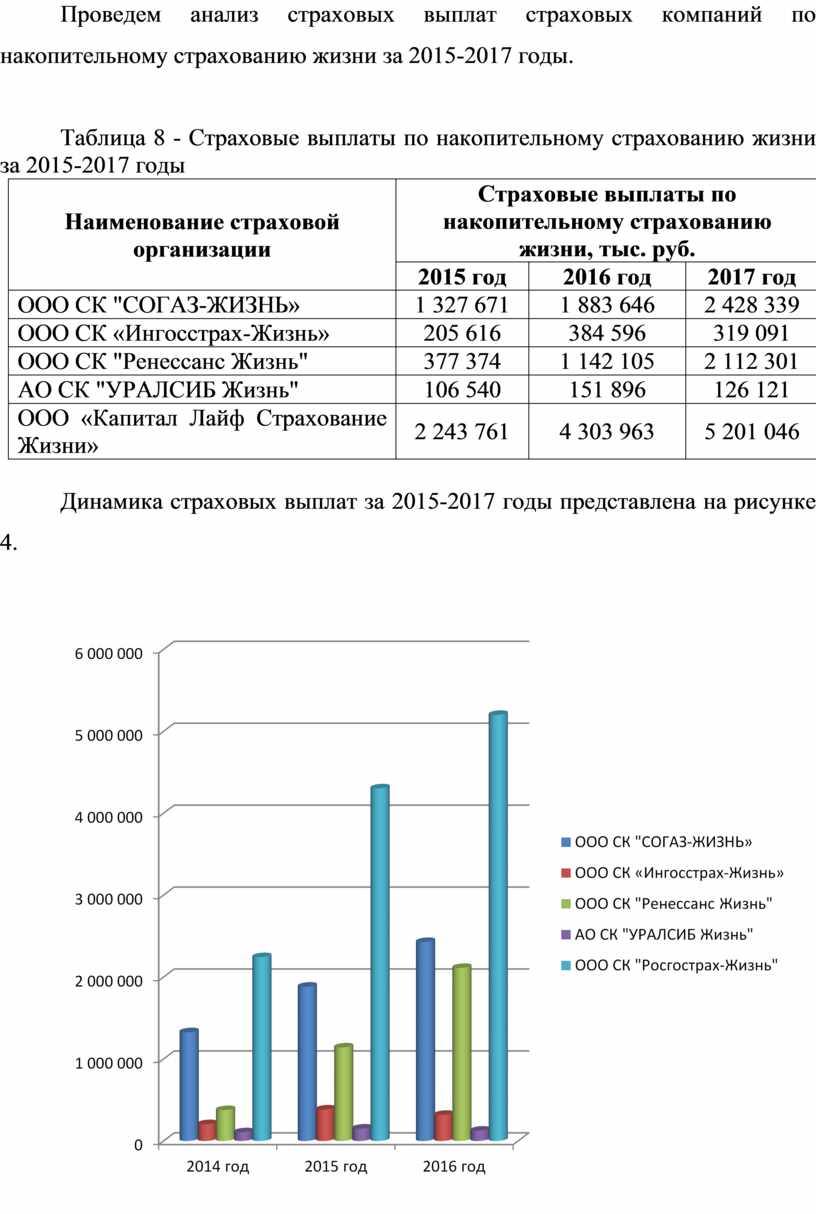

Проведем анализ страховых выплат страховых компаний по накопительному страхованию жизни за 2015-2017 годы.

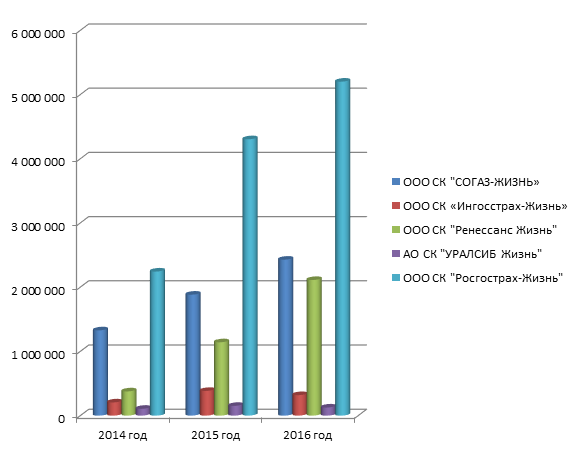

Таблица 8 - Страховые выплаты по накопительному страхованию жизни за 2015-2017 годы

|

Наименование страховой организации |

Страховые выплаты по накопительному страхованию жизни, тыс. руб. |

||

|

2015 год |

2016 год |

2017 год |

|

|

ООО СК "СОГАЗ-ЖИЗНЬ» |

1 327 671 |

1 883 646 |

2 428 339 |

|

ООО СК «Ингосстрах-Жизнь» |

205 616 |

384 596 |

319 091 |

|

ООО СК "Ренессанс Жизнь" |

377 374 |

1 142 105 |

2 112 301 |

|

АО СК "УРАЛСИБ Жизнь" |

106 540 |

151 896 |

126 121 |

|

ООО «Капитал Лайф Страхование Жизни» |

2 243 761 |

4 303 963 |

5 201 046 |

Динамика страховых выплат за 2015-2017 годы представлена на рисунке 4.

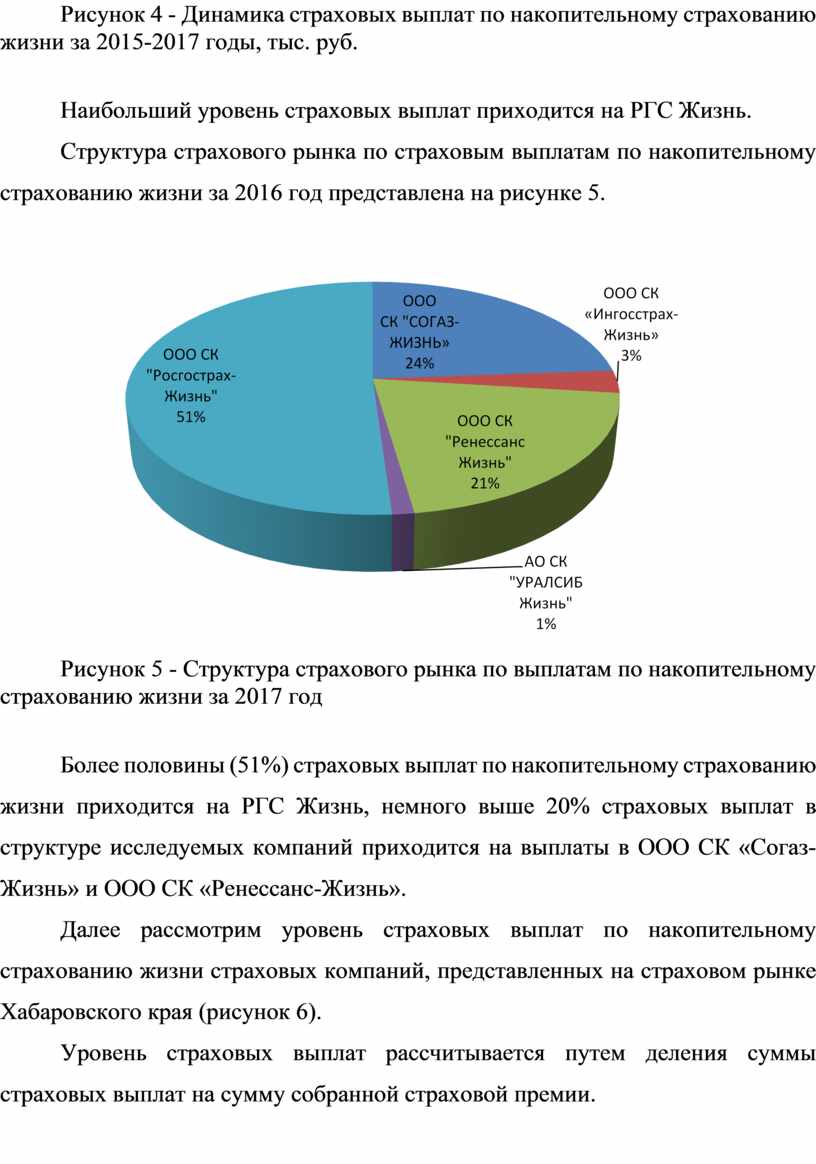

Рисунок 4 - Динамика страховых выплат по накопительному страхованию жизни за 2015-2017 годы, тыс. руб.

Наибольший уровень страховых выплат приходится на РГС Жизнь.

Структура страхового рынка по страховым выплатам по накопительному страхованию жизни за 2016 год представлена на рисунке 5.

Рисунок 5 - Структура страхового рынка по выплатам по накопительному страхованию жизни за 2017 год

Более половины (51%) страховых выплат по накопительному страхованию жизни приходится на РГС Жизнь, немного выше 20% страховых выплат в структуре исследуемых компаний приходится на выплаты в ООО СК «Согаз-Жизнь» и ООО СК «Ренессанс-Жизнь».

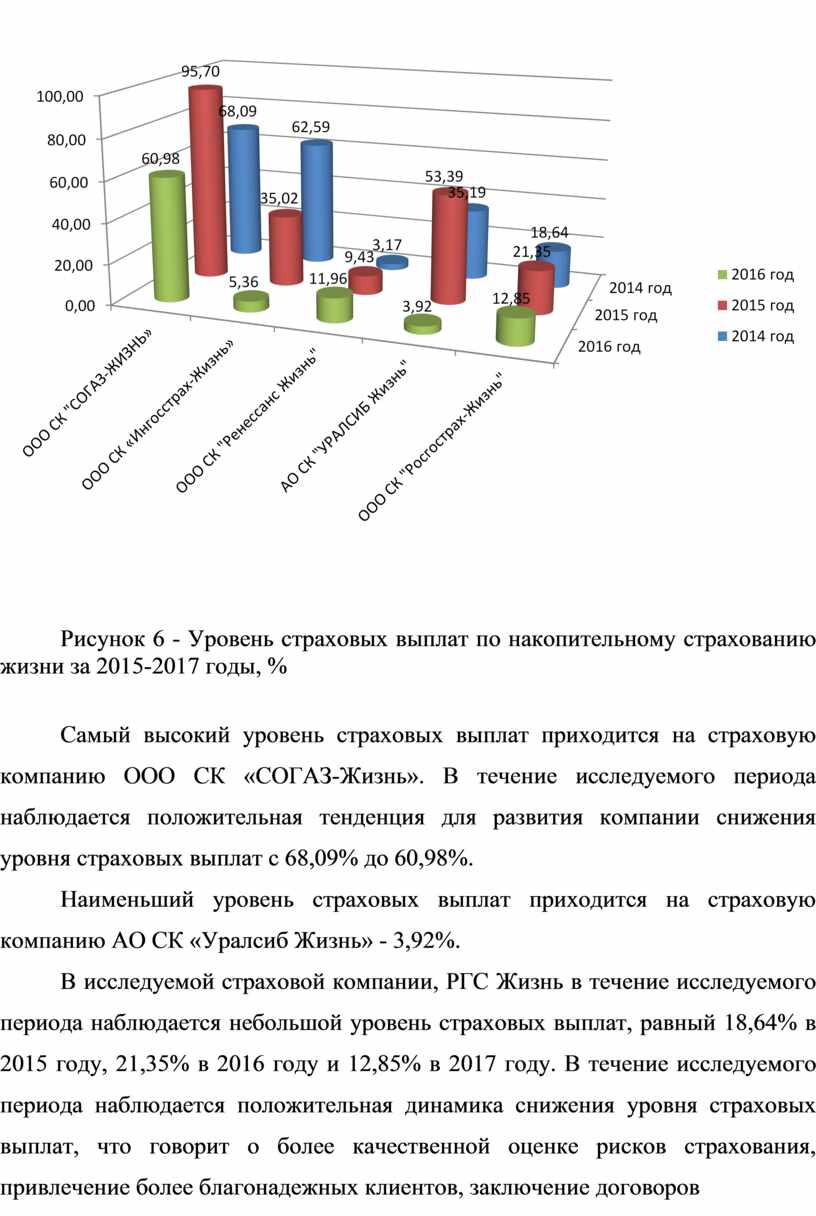

Далее рассмотрим уровень страховых выплат по накопительному страхованию жизни страховых компаний, представленных на страховом рынке Хабаровского края (рисунок 6).

Уровень страховых выплат рассчитывается путем деления суммы страховых выплат на сумму собранной страховой премии.

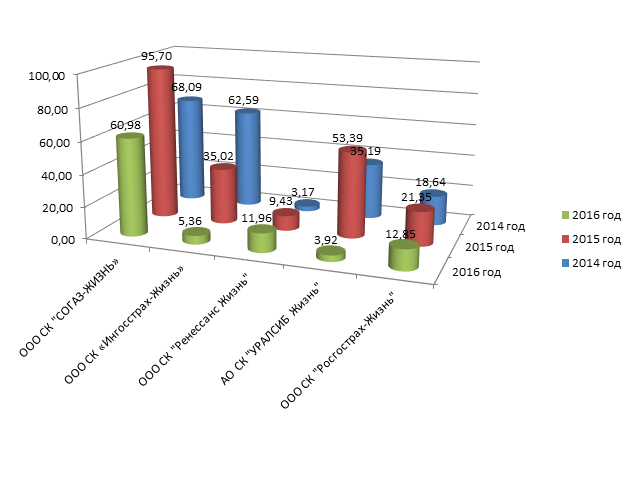

Рисунок 6 - Уровень страховых выплат по накопительному страхованию жизни за 2015-2017 годы, %

Самый высокий уровень страховых выплат приходится на страховую компанию ООО СК «СОГАЗ-Жизнь». В течение исследуемого периода наблюдается положительная тенденция для развития компании снижения уровня страховых выплат с 68,09% до 60,98%.

Наименьший уровень страховых выплат приходится на страховую компанию АО СК «Уралсиб Жизнь» - 3,92%.

В исследуемой страховой компании, РГС Жизнь в течение исследуемого периода наблюдается небольшой уровень страховых выплат, равный 18,64% в 2015 году, 21,35% в 2016 году и 12,85% в 2017 году. В течение исследуемого периода наблюдается положительная динамика снижения уровня страховых выплат, что говорит о более качественной оценке рисков страхования, привлечение более благонадежных клиентов, заключение договоров накопительного страхования жизни на более длительный срок.

Внимательно проверь нумерацию рисунков и таблиц

Всю информация из данного подпункта необходимо перенести в п.п. 2.2. 18%

2.2 Сравнительный анализ деятельности компании в Хабаровском крае

Региональный страховой рынок Хабаровского края подчинен общим тенденциям страхования в России.

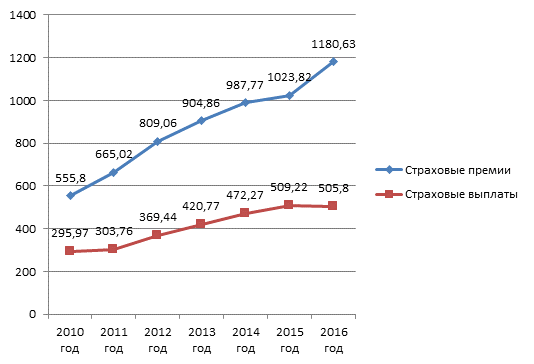

Динамика собранных страховых премий выплат по договорам страхования в России в 2016 году представлена на рисунке 7.

Рисунок 7 - Динамика страховых премий в России за 2017 год, млрд. руб.

2017 год оказался довольно удачным для страховщиков по объему бизнеса. Объем страховых премий вырос на 15,3%, показав лучший результат за последние 4 года. Впервые с 2010 года объем выплат по заключенным договорам страхования показал отрицательную динамику. В лучшую сторону изменилось и соотношение между темпом роста премий и выплат. Если в предыдущие годы темп роста премий отставал от темпа роста выплат, а разрыв достиг максимума в 2016 году, то в 2017 году выплаты показали отрицательную динамику на фоне значительного роста премий.

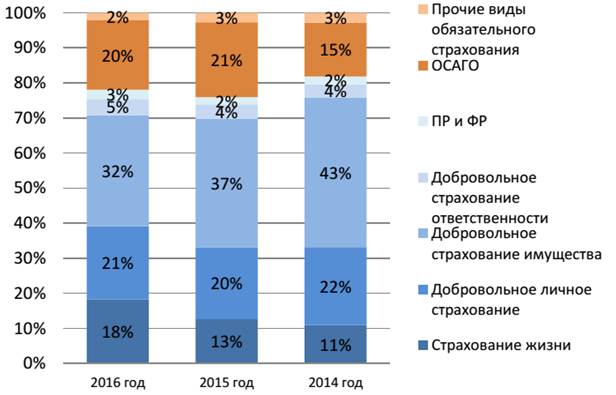

Рассмотрим отраслевую структуру страхового рынка России в 2016 году (рисунок 8).

Рисунок 8 - Структура страховых премий по видам страхования в России за 2017 год, млрд. руб.

В 2017 году структура рынка изменилась: усилилась тенденция роста доли страхования жизни, продолжает уменьшаться доля страхования имущества, сократилась доля обязательного страхования.

Доля страхования жизни за 2 года увеличилась в полтора раза: с 11% в 2015 году до 18% в 2017 году.

Объем страховых премий по добровольным видам страхования за 2017 год составил 921,4 млрд рублей, по обязательным - 259,2 млрд рублей. После депрессивного 2016 года оживился сегмент добровольного non-life страхования: объем премий вырос за год на 57,8 млрд рублей.

В отличие от прошлого года, положительную динамику показали страхование имущества юридических лиц, страхование сельскохозяйственных рисков, страхование от несчастных случаев.

Падение объема премий по автокаско продолжилось, но его темпы замедлились.

Если в 2016 году страховщики недосчитались 31,3 млрд рублей премий, то в 2016 году - «только» 16,6 млрд. В структуре премий по добровольным видам на первое место вышло страхование жизни (23,4%), а страхование средств наземного транспорта стало вторым (18,5%). На ДМС приходится 15%, на страхование от несчастных случаев и страхование имущества юридических лиц - по 11,7%.

В 2017 году структура рынка изменилась: усилилась тенденция роста доли страхования жизни, продолжает уменьшаться доля страхования имущества, сократилась доля обязательного страхования [41].

Страховой бизнес в Хабаровском крае активно начал развиваться в начале 90-х годов ХХ века и существует более двадцати лет.

Страховой рынок Хабаровского края имеет свои отличия от других регионов страны:

- первая характерная особенность рынка страхования данного региона - это его небольшая емкость в масштабах страны;

- во-вторых, здесь выражено преобладание имущественного страхования и обязательного страхования автогражданской ответственности (ОСАГО);

- в-третьих, рынок добровольного страхования ответственности превышает общероссийские показатели;

- в-четвертых, по сбору страховой премии лидерство удерживают филиалы национальных компаний [41].

Страховой рынок Хабаровского края представлен как региональными компаниями, так и филиалами национальных компаний.

К числу региональных страховых компаний Хабаровского края относятся:

- Дальневосточное железнодорожное открытое акционерное общество «ДальЖАСО»;

- ПАО Страховая группа «ХОСКА»; уже не существует

- ЗАО Страховая компания «РЕЗЕРВ».

К филиалам страховых организаций, зарегистрированных не в Хабаровском крае, но осуществляющих деятельность на территории Хабаровского края в 2016 году относятся:

- Хабаровский филиал ПАО САК «ЭНЕРГОГАРАНТ»;

- Хабаровский филиал ОАО «АЛЬФАСТРАХОВАНИЕ»;

- Хабаровский филиал САО «ВСК»;

- ООО СК «ВТБ Страхование»;

- Хабаровский филиал ООО СК «ГЕЛИОС»;

- Филиал ООО «ЗЕТТА Страхование»;

- Дальневосточный региональный центр ОСАО «ИНГОССТРАХ»;

- Хабаровский филиал ООО СК «ПАРИТЕТ-СК»;

- Филиал ПАО «РОСГОССТРАХ» в г. Хабаровске;

- Хабаровский филиал ОАО СК «РЕГИОН ГАРАНТ»;

- Филиал СПАО «РЕСО-Гарантия»;

- Хабаровский филиал АО «СОГАЗ»;

- Дальневосточный окружной филиал ООО СК «СОГЛАСИЕ»

- Филиал АО Региональная страховая компания «СТЕРХ»;

- Филиал АО СК «ТРАНСНЕФТЬ» в г. Хабаровске;

- прочие страховые организации.

Рассмотрим страховые компании Хабаровского края и рейтинг их присутствия в анализируемом регионе по страхованию ОСАГО (таблица 9).

Таблица 9 - Страховые компании Хабаровского края и рейтинг их присутствия в анализируемом регионе по страхованию ОСАГО за 2017 год

|

Наименование страховой организации |

Страховые премии, тыс. руб. |

Доля рынка, % |

Уровень выплат, % |

|

Ингосстрах |

495 216 |

22,5036 |

57,05 |

|

ВСК |

467 357 |

21,2377 |

55,9 |

|

Росгострах |

243 455 |

11,0631 |

94,89 |

|

Ресо-Гарантия |

230 834 |

10,4896 |

64,49 |

|

ХОСКА |

157 850 |

7,1730 |

45,95 |

|

Гелиос |

139 268 |

6,3286 |

53,3 |

|

Согаз |

122 857 |

5,5829 |

32,32 |

|

Альфастрахование |

113 854 |

5,1738 |

64,93 |

|

Стерх |

109 302 |

4,9669 |

50,13 |

|

Паритет СК |

47 823 |

2,1732 |

66,63 |

|

Зетта Страхование |

22 037 |

1,0014 |

71,83 |

|

Согласие |

20 665 |

0,9391 |

77,93 |

|

ВТБ Страхование |

13 314 |

0,6050 |

47,12 |

|

Энергогарант |

8 595 |

0,3906 |

68,7 |

|

ЖАСО |

3 988 |

0,1812 |

83,8 |

|

Региогарант |

3 391 |

0,1541 |

29,93 |

|

НГС - Росэнерго |

721 |

0,0328 |

69,49 |

|

Мегарусс-Д |

38 |

0,0017 |

0 |

|

Уралсиб |

34 |

0,0015 |

7714,71 |

|

Страховая бизнес группа |

5 |

0,0002 |

0 |

|

Итого |

2 200 604 |

100,0000 |

- |

Всего сумма собранных страховых премий по договорам ОСАГО в 2017 году составила 2 200 604 тыс. руб. Наибольшая сумма собранных страховых премий по ОСАГО в 2016 году в Хабаровском крае приходится на следующие страховые компании: Ингосстрах, ВСК, Росгострах, Ресо-Гарантия и Хоска.

Наглядно структура страхового рынка Хабаровского края по ОСАГО за 2016 год представлена на рисунке 9.

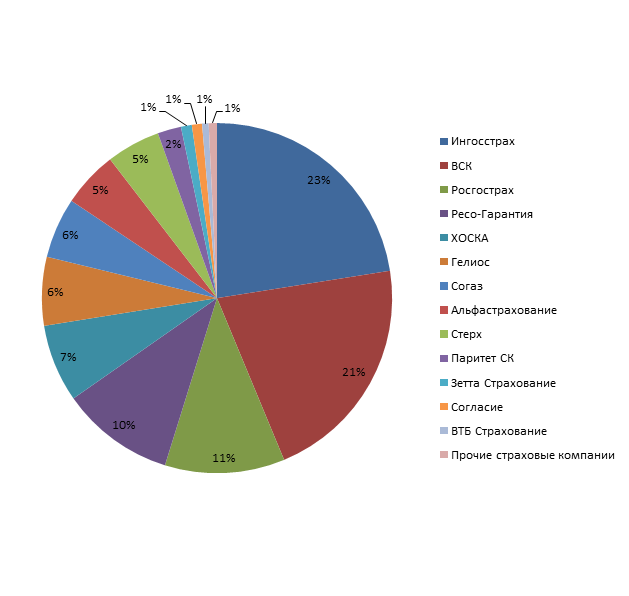

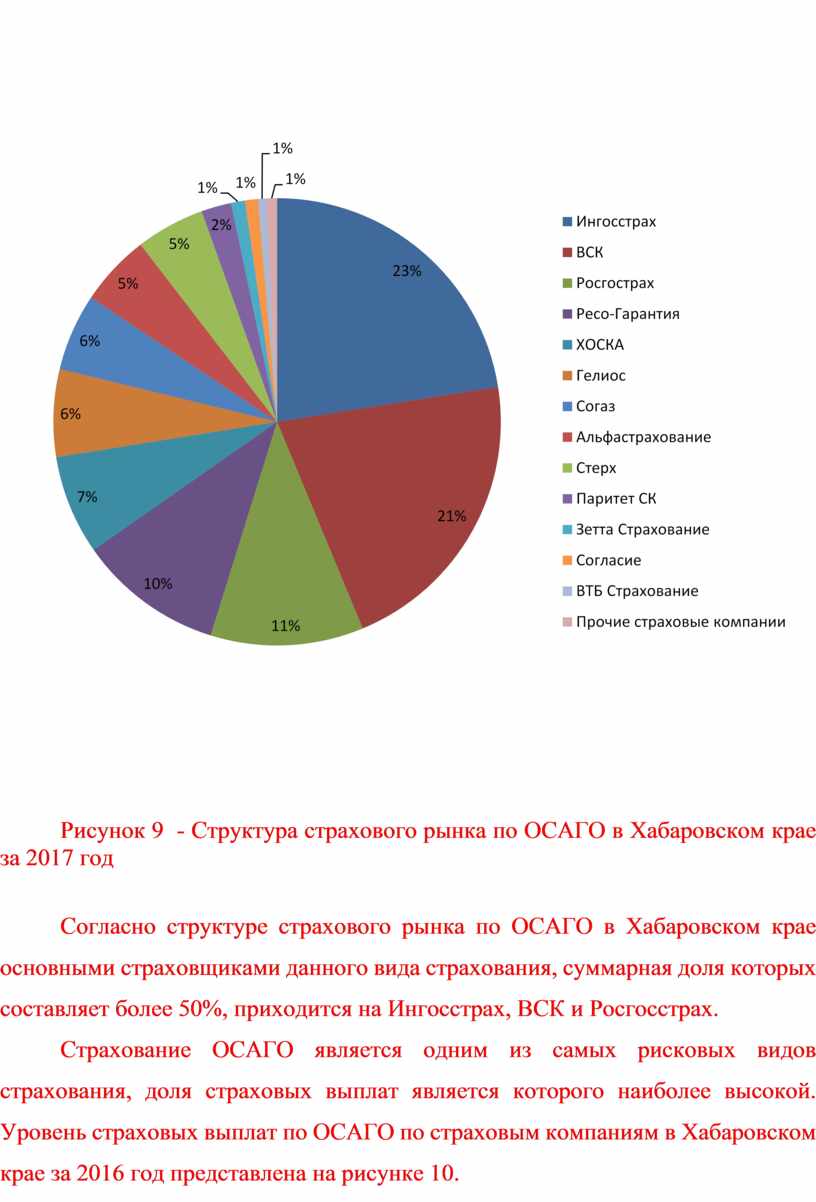

Рисунок 9 - Структура страхового рынка по ОСАГО в Хабаровском крае за 2017 год

Согласно структуре страхового рынка по ОСАГО в Хабаровском крае основными страховщиками данного вида страхования, суммарная доля которых составляет более 50%, приходится на Ингосстрах, ВСК и Росгосстрах.

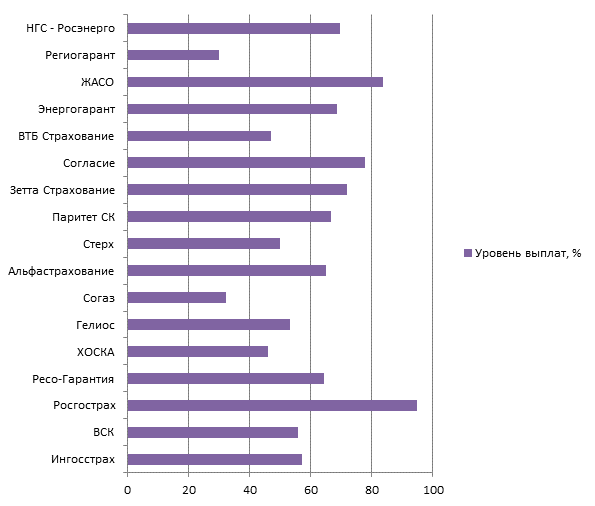

Страхование ОСАГО является одним из самых рисковых видов страхования, доля страховых выплат является которого наиболее высокой. Уровень страховых выплат по ОСАГО по страховым компаниям в Хабаровском крае за 2016 год представлена на рисунке 10.

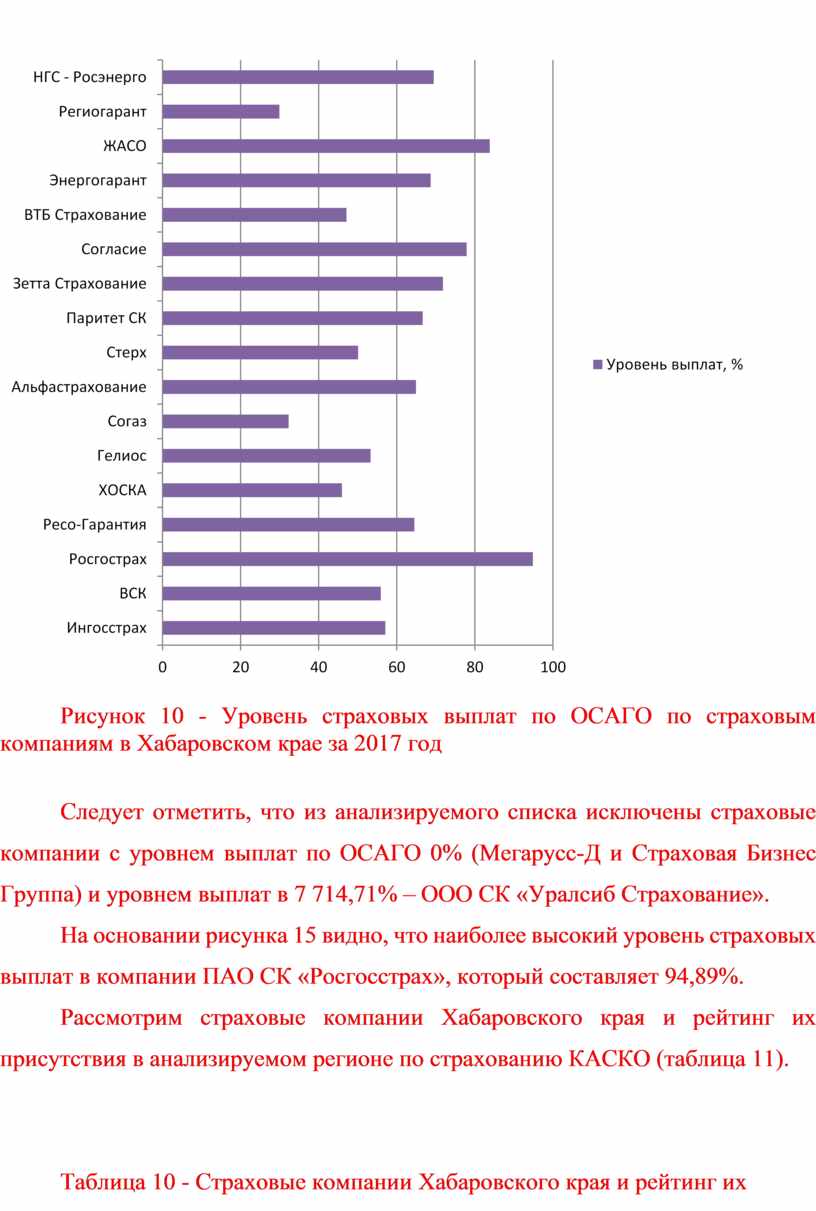

Рисунок 10 - Уровень страховых выплат по ОСАГО по страховым компаниям в Хабаровском крае за 2017 год

Следует отметить, что из анализируемого списка исключены страховые компании с уровнем выплат по ОСАГО 0% (Мегарусс-Д и Страховая Бизнес Группа) и уровнем выплат в 7 714,71% – ООО СК «Уралсиб Страхование».

На основании рисунка 15 видно, что наиболее высокий уровень страховых выплат в компании ПАО СК «Росгосстрах», который составляет 94,89%.

Рассмотрим страховые компании Хабаровского края и рейтинг их присутствия в анализируемом регионе по страхованию КАСКО (таблица 11).

Таблица 10 - Страховые компании Хабаровского края и рейтинг их присутствия в анализируемом регионе по страхованию КАСКО за 2017 год

|

Наименование страховой организации |

Страховые премии, тыс. руб. |

Доля рынка, % |

Уровень выплат, % |

|

ВСК |

125 983 |

23,94 |

56,93 |

|

СОГАЗ |

73 847 |

14,03 |

28,88 |

|

АЛЬФАСТРАХОВАНИЕ |

62 281 |

11,83 |

39,21 |

|

РОСГОССТРАХ |

54 035 |

10,27 |

38,65 |

|

ЭНЕРГОГАРАНТ |

39 984 |

7,6 |

39,28 |

|

ИНГОССТРАХ |

32 547 |

6,18 |

59,6 |

|

ПАРИТЕТ-СК |

31 239 |

5,94 |

12,91 |

|

РЕСО-ГАРАНТИЯ |

27 048 |

5,14 |

33,14 |

|

ВТБ СТРАХОВАНИЕ |

15 486 |

2,94 |

62,31 |

|

СОГЛАСИЕ |

14 946 |

2,84 |

46,53 |

|

ХОСКА |

12 912 |

2,45 |

84,88 |

|

ЗЕТТА СТРАХОВАНИЕ |

11 710 |

2,23 |

52,83 |

|

ДАЛЬЖАСО |

10 832 |

2,06 |

26,85 |

|

ГЕЛИОС |

8 432 |

1,6 |

163,27 |

|

СТРАХОВАЯ КОМПАНИЯ КАРДИФ |

2 039 |

0,39 |

2,5 |

|

ЖАСО |

1 010 |

0,19 |

654,36 |

|

РЕГИОНГАРАНТ |

601 |

0,11 |

156,24 |

|

АКЦЕПТ |

595 |

0,11 |

0 |

|

СТЕРХ |

544 |

0,1 |

34,38 |

|

АЛЬЯНС |

80 |

0,02 |

5 276,25 |

|

СОСЬЕТЕ ЖЕНЕРАЛЬ СТРАХОВАНИЕ |

79 |

0,02 |

0 |

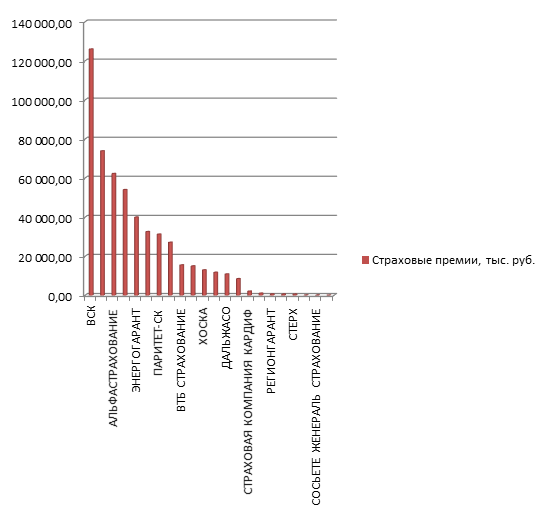

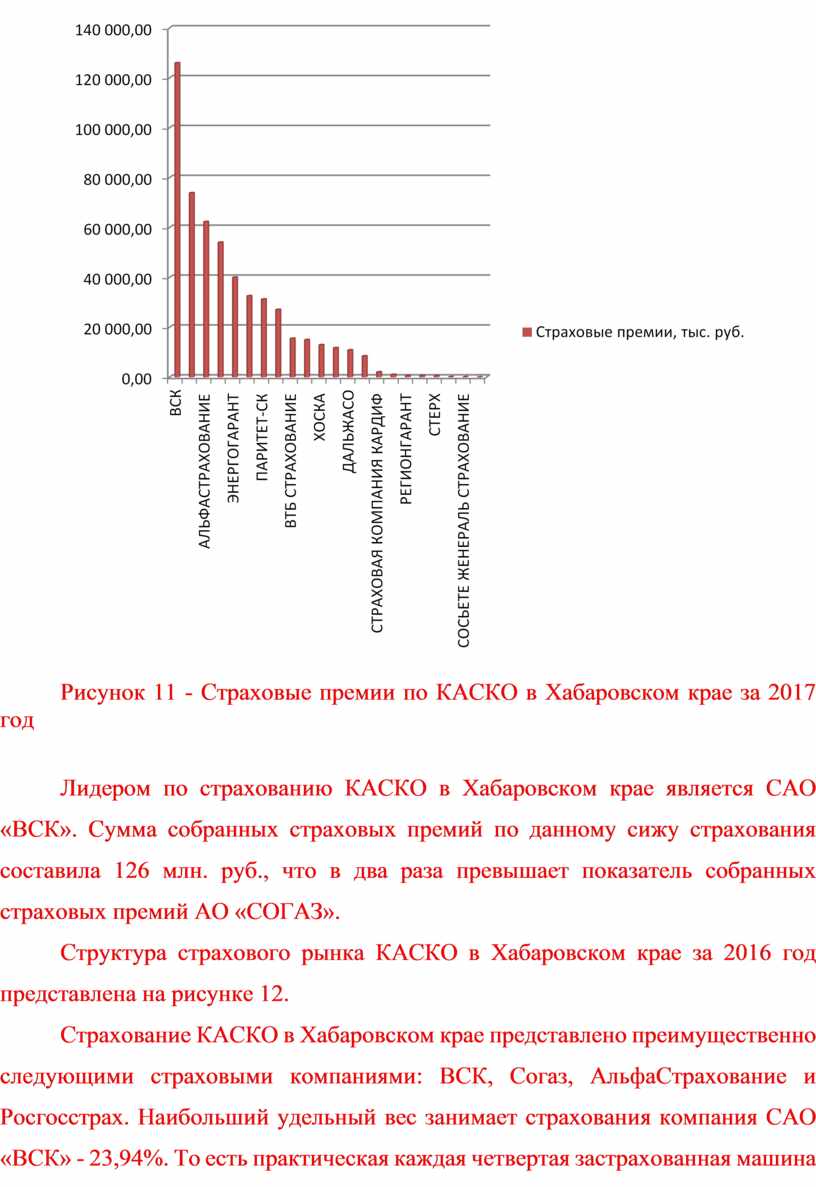

Наглядно сумма собранных страховых премий по КАСКО в Хабаровском крае представлена на рисунке 11.

Рисунок 11 - Страховые премии по КАСКО в Хабаровском крае за 2017 год

Лидером по страхованию КАСКО в Хабаровском крае является САО «ВСК». Сумма собранных страховых премий по данному сижу страхования составила 126 млн. руб., что в два раза превышает показатель собранных страховых премий АО «СОГАЗ».

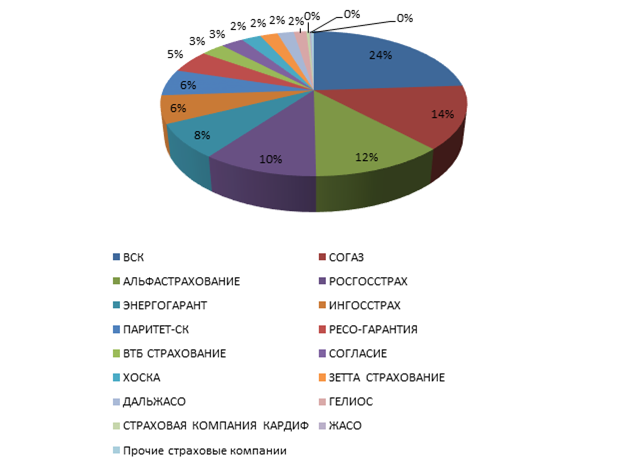

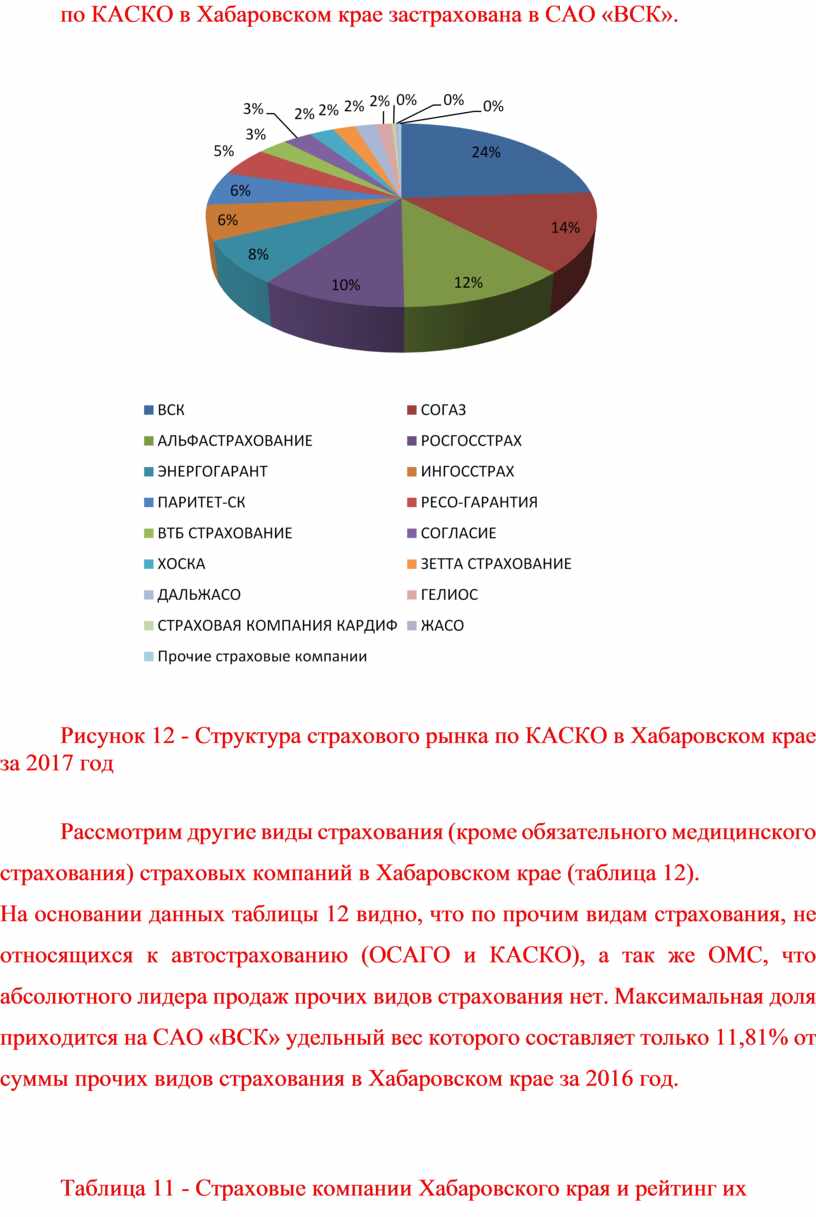

Структура страхового рынка КАСКО в Хабаровском крае за 2016 год представлена на рисунке 12.

Страхование КАСКО в Хабаровском крае представлено преимущественно следующими страховыми компаниями: ВСК, Согаз, АльфаСтрахование и Росгосстрах. Наибольший удельный вес занимает страхования компания САО «ВСК» - 23,94%. То есть практическая каждая четвертая застрахованная машина по КАСКО в Хабаровском крае застрахована в САО «ВСК».

Рисунок 12 - Структура страхового рынка по КАСКО в Хабаровском крае за 2017 год

Рассмотрим другие виды страхования (кроме обязательного медицинского страхования) страховых компаний в Хабаровском крае (таблица 12).

На основании данных таблицы 12 видно, что по прочим видам страхования, не относящихся к автострахованию (ОСАГО и КАСКО), а так же ОМС, что абсолютного лидера продаж прочих видов страхования нет. Максимальная доля приходится на САО «ВСК» удельный вес которого составляет только 11,81% от суммы прочих видов страхования в Хабаровском крае за 2016 год.

Таблица 11 - Страховые компании Хабаровского края и рейтинг их присутствия в анализируемом регионе по страхованию иным чем ОСАГО, КАСКО и ОМС за 2017 год

|

Наименование страховой организации |

Страховые премии, тыс. руб. |

Доля рынка, % |

Уровень выплат, % |

|

ВСК |

860 345 |

11,81 |

49,96 |

|

ИНГОССТРАХ |

659 563 |

9,05 |

57,17 |

|

СОГАЗ |

609 453 |

8,36 |

49,53 |

|

СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ |

532 947 |

7,31 |

5,72 |

|

РОСГОССТРАХ-ЖИЗНЬ |

519 598 |

7,13 |

15,56 |

|

ВТБ СТРАХОВАНИЕ |

423 878 |

5,82 |

14,94 |

|

РОСГОССТРАХ |

409 423 |

5,62 |

71,78 |

|

ВТБ СТРАХОВАНИЕ ЖИЗНИ |

321 699 |

4,41 |

1,96 |

|

АЛЬФАСТРАХОВАНИЕ-ЖИЗНЬ |

293 189 |

4,02 |

4,67 |

|

РЕСО-ГАРАНТИЯ |

290 293 |

3,98 |

55,48 |

|

АЛЬФАСТРАХОВАНИЕ |

288 299 |

3,96 |

66,84 |

|

ГЕЛИОС |

267 446 |

3,67 |

39,62 |

|

КОЛЫМСКАЯ |

253 836 |

3,48 |

50,19 |

|

ХОСКА |

230 616 |

3,16 |

43,86 |

|

ДАЛЬЖАСО |

224 099 |

3,08 |

41,13 |

|

АЛЬЯНС ЖИЗНЬ |

182 693 |

2,51 |

36,77 |

|

ПАРИТЕТ-СК |

137 333 |

1,88 |

27,33 |

|

СОСЬЕТЕ ЖЕНЕРАЛЬ СТРАХОВАНИЕ ЖИЗНИ |

125 537 |

1,72 |

3,64 |

|

СТЕРХ |

122 181 |

1,68 |

45,59 |

|

ППФ СТРАХОВАНИЕ ЖИЗНИ |

95 517 |

1,31 |

12,15 |

|

СОГЛАСИЕ |

72 676 |

1 |

36,8 |

|

СБЕРБАНК СТРАХОВАНИЕ |

71 141 |

0,98 |

3,49 |

|

РЕГИОНАЛЬНАЯ СТРАХОВАЯ КОМПАНИЯ |

52 332 |

0,72 |

0 |

|

ЭНЕРГОГАРАНТ |

51 265 |

0,7 |

42,42 |

|

ЖАСО |

43 769 |

0,6 |

72,22 |

|

ЗЕТТА СТРАХОВАНИЕ |

39 867 |

0,55 |

58,21 |

|

БЛАГОСОСТОЯНИЕ ОБЩЕЕ СТРАХОВАНИЕ |

25 417 |

0,35 |

6,32 |

|

ХОУМ КРЕДИТ СТРАХОВАНИЕ |

11 524 |

0,16 |

4,04 |

|

СТРАХОВАЯ КОМПАНИЯ КАРДИФ |

10 507 |

0,14 |

7,17 |

|

РЕЗЕРВ |

9 262 |

0,13 |

51,46 |

На основании данных таблиц 10-12, сумма собранных страховых премий составила 7 235 705 тыс. руб., что составляет 0,84% от собранных страховых премий в 2017 году в Российской Федерации.

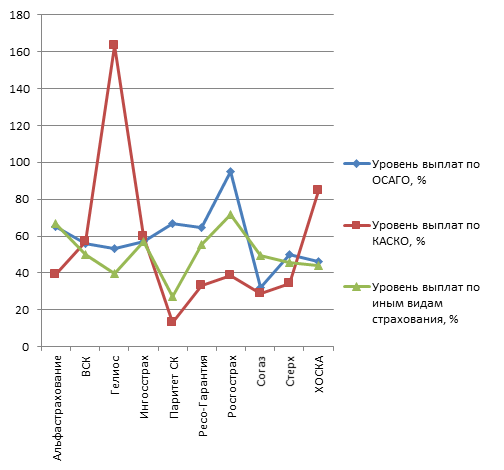

Сравним уровни выплат по видам страхования в Хабаровском крае по основным десяти компаниям (рисунок 13).

Рисунок 13 - Уровень выплат по договорам страхования в Хабаровском крае в 2017 году, %

Наибольший уровень выплат по договорам страхования приходится на выплаты по КАСКО в САО «ВСК».

Наименьший уровень страховых выплат приходится так же на КАСКО в страховой компании ООО СК «Паритет СК».

Однако наибольший уровень выплат наблюдается по ОСАГО, наименьший - по видам иным чем автострахование (ОСАГО и КАСКО) и ОМС.

Таким образом, на основании проведенного нами сравнительного анализа страхового рынка на примере страховых компаний Хабаровского края и накопительного страхования жизни мы пришли к следующим выводам:

- доля страхового рынка Хабаровского края в общем объеме страхования в России составляет 0,84%;

- страховой рынок Хабаровского края представлен тремя региональными страховыми компаниями и большого числа (более 10) национальными страховыми компаниями;

- лидерство продаж договоров страхования удерживают национальные страховые компании;

- страховой рынок по страхованию жизни в Хабаровском крае мало развит. Многие национальные компании не имеют своих филиалов и представительств в Хабаровском крае;

- удельный вес собранных страховых премий по страхованию жизни в общей сумме страховых премий в Хабаровском крае занимает 1,08%. В основном это рисковые страхование жизни, связанные с несчастным случаем и банкострахованием.

На основании проделанного нами анализа страховой рынок Хабаровского края необходимо улучшать: расширять виды предлагаемых страховых услуг, каналы сбыта и повышать культуру страхования в исследуемом регионе.

Информация, предложенная в данном подпункте не соответствует теме (удалить)

2.3 Проблемы и перспективы развития страховой компании на рынке Хабаровского края

Страховой рынок России в целом и в Хабаровском крае в частности является одним их важных сегментов рыночной экономики.

Главные факторы, сдерживающие развитие страхового рынка Хабаровского края, носят внутрисистемный, а также связанный с особенностями российской экономики характер.

К данным фактором можно отнести:

− действующую нормативно-правовую и регулирующую базу в сфере страховой деятельности;

− уровень экономических возможностей субъектов страхования;

− степень платежеспособности населения и предприятий;

− традиционные каналы сбыта и качество реализации страховой продукции;

− высокую степень монополизации компаний, оказывающих страховые услуги;

− расхождения с требованиями к платежеспособности страховщиков, установленных мировыми стандартами;

− мошенничество на страховом рынке и недобросовестную конкурентную борьбу.

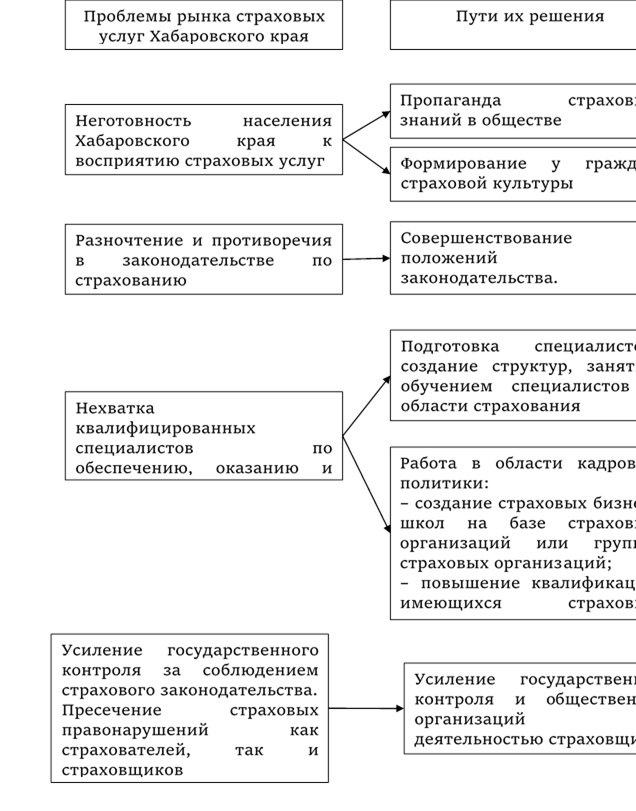

Представим основные проблемы рынка страховых услуг Хабаровского края и пути их решения в виде следующей схемы (рисунок 19).

Одной из актуальных проблем развития страхового рынка в России в целом и Хабаровского края в частности является осуществление надзорной деятельности.

Контроль за рынком страховых услуг с 2013 года осуществляется Департаментом страхового рынка при Центральном банке РФ, что предполагает наличие единого подхода в регулировании и надзоре за всей финансовой системой страны.

В настоящее время страховщики также контролируются Федеральной антимонопольной службой и Российским союзом автостраховщиков.

По мнению аналитиков, существующая система надзора за деятельностью страховых организаций не способствует тотальному контролю и выявлению финансово — неустойчивых компаний [41].

Другой не менее важной причиной нестабильности страхового рынка является неэффективная инвестиционная деятельность страховых организаций и отсутствие качественного контроля за инвестициями. Так, в настоящее время существует запрет на векселя, за счет которых можно было бы повысить качество и доходность портфеля страховой организации. Таким образом, Банк России мотивирует страховщиков инвестировать в более доходные и надежные источники. Данную схему перенести в приложение (представленный текст не соответствует схеме)

Рисунок 14 - Проблемы рынка страховых услуг в Хабаровском крае и пути их решения

Такое решение проблемы развития страхования жизни поможет сформировать источники финансирования в менее ликвидные, но более доходные инвестиции, что в свою очередь будет содействовать развитию инвестиционной деятельности страховых организаций и соответственно улучшит их финансовую устойчивость.