Целью работы является рассмотрение развития кредитного рынка в Российской Федерации. Для достижения цели необходимо решить следующие задачи:

1. изучить и выделить теоретические основы функционирования финансового рынка, его сущность, структуру и виды;

2. определить главные особенности функционирования кредитного рынка и виды предоставляемых кредитов, выявить состояние современного кредитного рынка и его развитие в современной России с 2008 года;

3. рассмотреть меры по совершенствованию развития кредитного рынка Российской Федерации.

Объектом изучения является кредитный рынок. Предмет изучения - текущее состояние и перспективы развития кредитного рынка Российской Федерации.Целью работы является рассмотрение развития кредитного рынка в Российской Федерации.

Реферат «Финансовый рынок, его характеристика и особенности

функционирования в РФ в современных условиях»

Содержание

С.

Введение

1. Теоретическая основа функционирования финансового рынка.

1.1. Финансовый рынок: сущность, структура, виды. …………………..3

1.2. Особенности функционирования кредитного рынка. …………….. 7

2. Оценка развития кредитного рынка в современной России.

2.1. Анализ состояния кредитного рынка. ……………………………... 14

2.2. Меры по совершенствованию кредитного рынка в условиях

внешних вызовов ………………………………………………………… 23

Заключение

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ.

В настоящее время наблюдается кризис на мировых финансовых рынках.

Под его влияние попал и кредитный рынок Российской Федерации.

Основным содержанием нового этапа в развитии банковского сектора

стало расширение состава банковских продуктов и услуг, рост их качества и

совершенствование способов предоставления, повышение долгосрочной

эффективности и устойчивости бизнеса.

В период с 2008 года по настоящее время повысился уровень

конкуренции, рыночной дисциплины в банковском секторе.

Рассматривая российский банковский сектор как важнейший элемент

финансовой отрасли, Правительство Российской Федерации и Банк России

1намерены создать необходимые правовые и иные условия для формирования в

России современного высокоразвитого и конкурентоспособного банковского

сектора, отвечающего интересам российской экономики и обеспечивающего

высокий уровень банковского обслуживания населения и организаций.

Перспективы развития кредитного рынка Российской Федерации в

значительной мере связаны с совершенствованием способов осуществления

банковской деятельности на основе применения достижений в сфере

информатизации.

В 2014–2015 годах банковский сектор ожидает глобальная

«перестройка». Банки столкнутся с ростом запросов на реструктуризацию

долгов со стороны крупных предприятий, в то время как многие розничные

игроки уже ощутили ухудшение качества своих портфелей. В условиях

ужесточения регулирования розницы, а также усиления контроля за

проведением сомнительных операций и сделок со связанными сторонами

многие банки будут вынуждены менять свои стратегии развития, чтобы

поддержать рентабельность на фоне замедления основных сегментов

кредитования.

Целью работы является рассмотрение развития кредитного рынка в

Российской Федерации. Для достижения цели необходимо решить следующие

задачи:

1. изучить и выделить теоретические основы функционирования

финансового рынка, его сущность, структуру и виды;

2. определить главные особенности функционирования кредитного рынка

и виды предоставляемых кредитов, выявить состояние современного

кредитного рынка и его развитие в современной России с 2008 года;

рассмотреть меры по совершенствованию развития кредитного рынка

3.

Российской Федерации.

2Объектом изучения является кредитный рынок. Предмет изучения

текущее состояние и перспективы развития кредитного рынка Российской

Федерации.

Для написания работы были использованы нормативно законодательные

акты, учебная литература, материалы периодической печати и интернет

страницы.

Реферат состоит из введения, двух глав и заключения. Первая глава

теоретическая, в ней рассматривается сущность и участники финансового

рынка, его структура и виды, а также особенности функционирования

кредитного рынка. Во второй главе рассматривается современное состояние

кредитного рынка РФ и его развитие с 2008 года, а также рассмотрены

возможные меры по его совершенствованию.

1. Теоретическая основа функционирования финансового рынка.

1.1. Финансовый рынок: сущность, структура, виды.

Финансовый рынок – это рынок, на котором в качестве товара выступают

финансовые ресурсы. Цель финансового рынка – обеспечение эффективной

аккумуляции денежных средств и их реализации структурам, нуждающимся в

финансовых ресурсах.

Продавцы и потребители финансовых ресурсов делятся на три группы:

1. хозяйствующие субъекты (предприятия и организации);

2. физические лица;

3. государство.

Пути осуществления куплипродажи финансовых ресурсов:

1. от первичного владельца к потребителю, минуя промежуточные инстанции

в виде финансовых посредников;

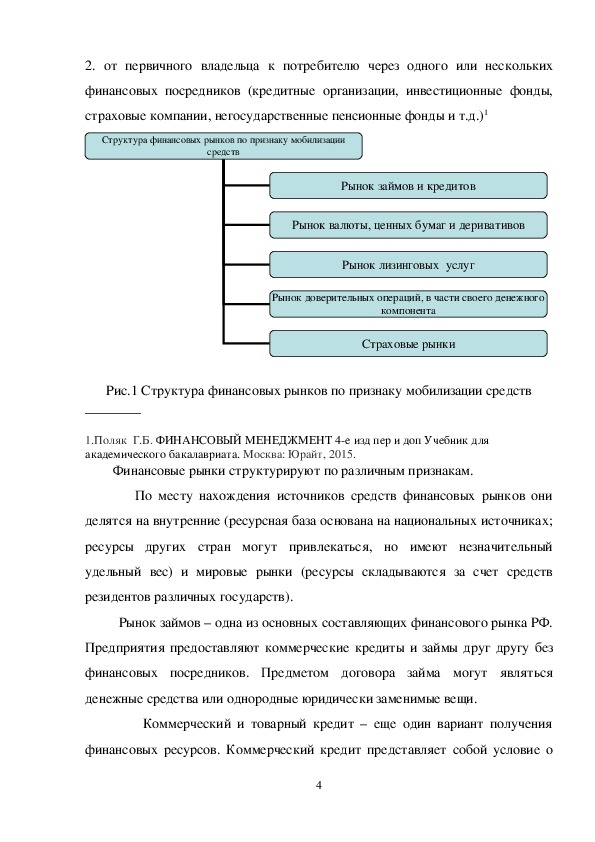

32. от первичного владельца к потребителю через одного или нескольких

финансовых посредников (кредитные организации, инвестиционные фонды,

страховые компании, негосударственные пенсионные фонды и т.д.)1

Структура финансовых рынков по признаку мобилизации

средств

Рынок займов и кредитов

Рынок валюты, ценных бумаг и деривативов

Рынок лизинговых услуг

Рынок доверительных операций, в части своего денежного

компонента

Страховые рынки

Рис.1 Структура финансовых рынков по признаку мобилизации средств

________

1.Поляк Г.Б. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ 4е изд пер и доп Учебник для

академического бакалавриата. Москва: Юрайт, 2015.

Финансовые рынки структурируют по различным признакам.

По месту нахождения источников средств финансовых рынков они

делятся на внутренние (ресурсная база основана на национальных источниках;

ресурсы других стран могут привлекаться, но имеют незначительный

удельный вес) и мировые рынки (ресурсы складываются за счет средств

резидентов различных государств).

Рынок займов – одна из основных составляющих финансового рынка РФ.

Предприятия предоставляют коммерческие кредиты и займы друг другу без

финансовых посредников. Предметом договора займа могут являться

денежные средства или однородные юридически заменимые вещи.

Коммерческий и товарный кредит – еще один вариант получения

финансовых ресурсов. Коммерческий кредит представляет собой условие о

4порядке расчетов за переданное имущество, содержащееся в возмездном

договоре. У покупателя имущества возникает обязанность по уплате

процентов за пользование кредитом. Товарный кредит – это договор о

предоставлении вещи (товара).

Рынок кредитов отличен от рынка займов тем, что кредиты могут

предоставляться только организациями, имеющими статус кредитных. Рынок

кредитов в РФ обеспечивается преимущественно коммерческими банками.

Для предоставления кредитов коммерческие банки должны привлекать

средства физических и юридических лиц и так обеспечивать формирование

своих финансовых ресурсов. Рынок депозитов является обратной стороной

рынка кредитов. Банк заключает договор банковского вклада (депозит) с

клиентом для привлечения средств на определенный срок или до

востребования. Банк, принявший сумму (вклад), обязуется ее возвратить и

выплатить проценты по договору. Для хранения средств клиента для

обеспечения их текущей деятельности заключается договор банковского

счета. По этому договору банк обязуется выполнять распоряжения клиента о

перечислении и выдаче денежных сумм со счета и проведение других

операций по счету.

Валютный рынок это рынок, на котором объектом куплипродажи

выступают иностранная валюта и финансовые инструменты, обслуживающие

операции с ней. Он удовлетворяет потребности хозяйствующих субъектов в

иностранной валюте для осуществления внешнеэкономических операций,

обеспечивает минимизацию связанных с этими операциями финансовых

рисков, устанавливает реальный валютный курс (цену денежной единицы

одной страны, выраженную в денежной единице другой страны на

определенную дату) по отдельным видам иностранной валюты.

Рынок деривативов – это рынок финансовых инструментов,

производные от других, более простых финансовых инструментов — акций,

5облигаций, иностранной валюты, процентной ставки или реальных активов в

виде товаров. Отсюда их название (англ. derivative — производный).

Это рынок инструментов торговли финансовыми рисками, которые привязаны

к финансовым или реальным активам. При торговле деривативами

фактически покупаются и продаются риски, вытекающие из возможного

изменения цен на акции, валютного курса, уровня процента и цен на товары.1

Лизинг – это совокупность экономических и правовых отношений,

возникающих по договору лизинга. По договору лизинга арендодатель

обязуется приобрести в собственность имущество у определенного продавца

и передать это имущество лизингополучателю за плату во временное владение

и пользование. Лизинг сложная торговофинансовая кредитная операция,

форма аренды машин и оборудования. В РФ развивается лизинг

сельскохозяйственной, строительной и автодорожной техники.

По договору доверительного управления имуществом одна сторона

передает другой стороне имущество в доверительное управление на

определенный срок. Доверительный управляющий обязуется управлять

имуществом в интересах учредителя управления. Договор доверительного

__________

1.Галицкая С.В. Финансы. Деньги. Кредит. Банки. Москва: КноРус, 2013.

управления недвижимостью заключается в письменной форме и подлежит

обязательному нотариальному удостоверению.

Страховой рынок это рынок, на котором объектом куплипродажи

выступает страховая защита в форме разных предлагаемых страховых

продуктов. Потребность в услугах этого рынка существенно возрастает по

мере развития рыночных отношений. Субъекты этого рынка, осуществляющие

предложение страховой защиты, способствуют аккумуляции и эффективному

перераспределению капитала, широко используя накапливаемые средства в

6инвестиционных целях. Даже в кризисных экономических условиях этот

рынок развивается высокими темпами, значительно превышающими темпы

развития других видов финансовых рынков.

По периоду обращения финансовых активов (инструментов) выделяют

следующие виды финансовых рынков:

1.Рынок денег это рынок, на котором продаются покупаются рыночные

финансовые инструменты и финансовые услуги всех ранее рассмотренных

видов финансовых рынков со сроком обращения до одного года.

Функционирование этого краткосрочного сектора финансовых рынков

позволяет предприятиям решать проблемы как восполнения недостатка

денежных активов для обеспечения текущей платежеспособности, так и

эффективного использования их временно свободного остатка. Финансовые

активы, обращающиеся на рынке денег, являются наиболее ликвидными; им

присущ наименьший уровень финансового риска, а система формирования цен

на них является относительно простой. Эти свойства обеспечивают

предприятию более простой и эффективный процесс формирования и

управления портфелем краткосрочных финансовых инструментов.

2. Рынок капитала это рынок, на котором продаются покупаются рыночные

финансовые инструменты и финансовые услуги со сроком обращения более

одного года. Функционирование рынка капитала позволяет предприятиям

решать проблемы как формирования инвестиционных

ресурсов для реализации реальных инвестиционных проектов, так и

эффективного финансового инвестирования (осуществления долгосрочных

финансовых вложений). Финансовые активы, обращающиеся на рынке

капитала, как правило, менее ликвидные; им присущ наибольший уровень

финансового риска и соответственно более высокий уровень доходности.

1.2. Особенности функционирования кредитного рынка.

7Рис. 2 Структура финансового рынка

Кредитный рынок — наиболее крупный сегмент финансового рынка в

современных рыночных экономиках, так как именно кредитные отношения —

основной механизм, движущий и ускоряющий рыночную экономику в целом.

Механизм кредитного рынка – совокупность способов, форм и методов

куплипродажи ссуд.

Кредитные отношения — это отношения между кредитором и

заемщиком по поводу предоставления, использования и погашения ссуды.

Субъекты кредитных отношений кредитор и заемщик.1

Особенность кредитного рынка в том, что на нем продаются и

покупаются деньги. Выданные в ссуду деньги сначала перемещаются от

__________

1. Михайленко М.Н. Финансовые рынки и институты. Учебник для бакалавров. Москва:

ЮРАЙТ, 2014.

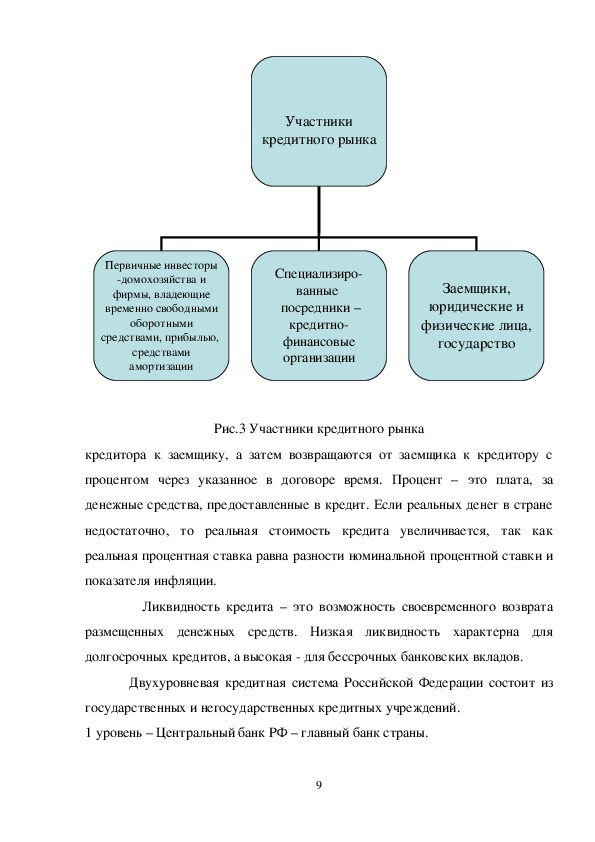

8Участники

кредитного рынка

Первичные инвесторы

домохозяйства и

фирмы, владеющие

временно свободными

оборотными

средствами, прибылью,

средствами

амортизации

Специализиро

ванные

посредники –

кредитно

финансовые

организации

Заемщики,

юридические и

физические лица,

государство

Рис.3 Участники кредитного рынка

кредитора к заемщику, а затем возвращаются от заемщика к кредитору с

процентом через указанное в договоре время. Процент – это плата, за

денежные средства, предоставленные в кредит. Если реальных денег в стране

недостаточно, то реальная стоимость кредита увеличивается, так как

реальная процентная ставка равна разности номинальной процентной ставки и

показателя инфляции.

Ликвидность кредита – это возможность своевременного возврата

размещенных денежных средств. Низкая ликвидность характерна для

долгосрочных кредитов, а высокая для бессрочных банковских вкладов.

Двухуровневая кредитная система Российской Федерации состоит из

государственных и негосударственных кредитных учреждений.

1 уровень – Центральный банк РФ – главный банк страны.

92 уровень – банковская система РФ (включает в себя шесть основных групп

банковских учреждений.

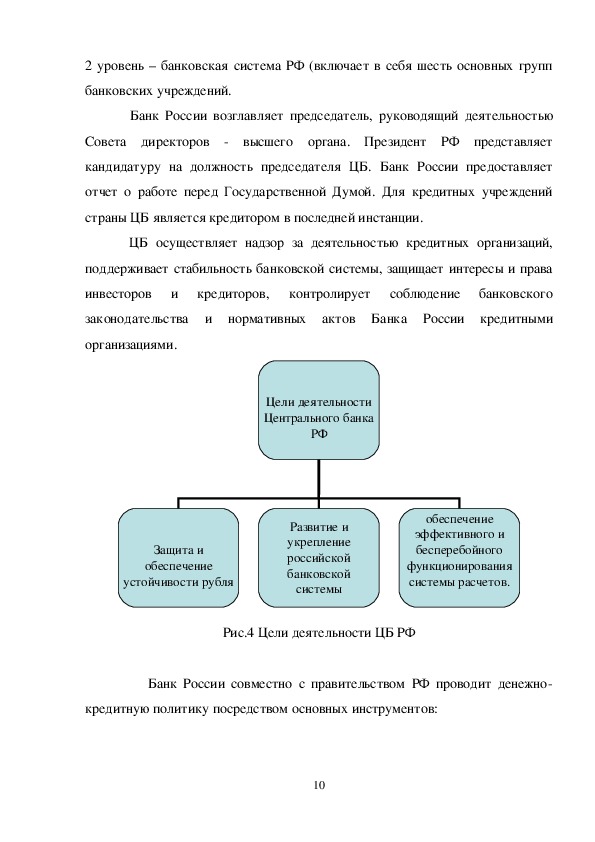

Банк России возглавляет председатель, руководящий деятельностью

Совета директоров высшего органа. Президент РФ представляет

кандидатуру на должность председателя ЦБ. Банк России предоставляет

отчет о работе перед Государственной Думой. Для кредитных учреждений

страны ЦБ является кредитором в последней инстанции.

ЦБ осуществляет надзор за деятельностью кредитных организаций,

поддерживает стабильность банковской системы, защищает интересы и права

контролирует соблюдение банковского

инвесторов и кредиторов,

законодательства и нормативных актов Банка России кредитными

организациями.

Цели деятельности

Центрального банка

РФ

Защита и

обеспечение

устойчивости рубля

Развитие и

укрепление

российской

банковской

системы

обеспечение

эффективного и

бесперебойного

функционирования

системы расчетов.

Рис.4 Цели деятельности ЦБ РФ

Банк России совместно с правительством РФ проводит денежно

кредитную политику посредством основных инструментов:

10 процентные ставки по операциям Банка России минимальные ставки для

осуществления банковских операций (для укрепления рубля с их помощью

воздействуют на рыночные процентные ставки);

нормативы обязательных резервов средства коммерческих банков на

корреспондентском счете в ЦБ и полномочия собственника в отношении этих

средств у коммерческого банка блокируется (не могут превышать 20%

обязательств кредитной организации);

операции на открытом банке (продажа государственных ценных бумаг с

обратным выкупом);

рефинансирование банков (кредитование коммерческих банков посредством

кредитных аукционов, предоставления ломбардного и переучетного

(вексельного) кредита).

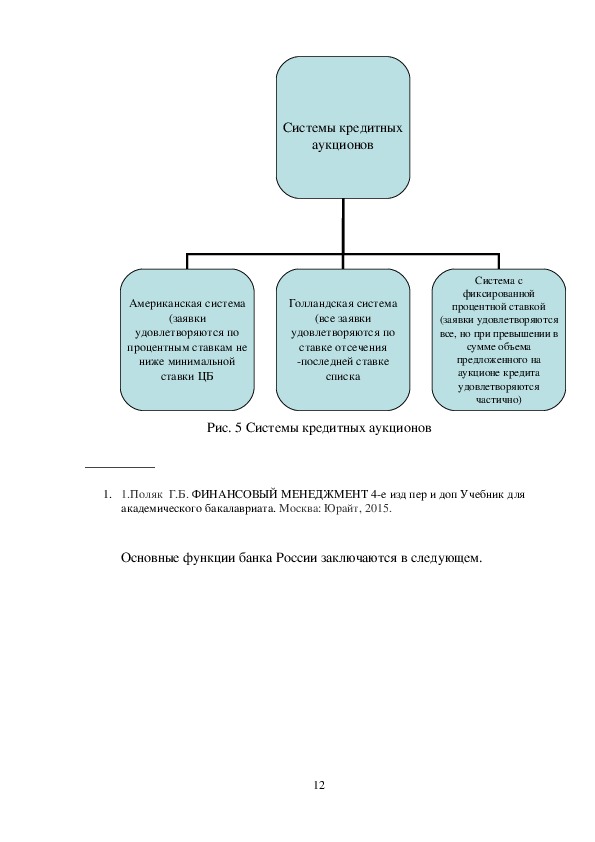

Кредитные аукционы удовлетворяют кредитные заявки коммерческих

банков. Участники аукциона – Банк России (продавец кредитов) и

коммерческие банки (покупатели кредитов).1

11Системы кредитных

аукционов

Американская система

Голландская система

(заявки

удовлетворяются по

процентным ставкам не

ниже минимальной

ставки ЦБ

(все заявки

удовлетворяются по

ставке отсечения

последней ставке

списка

Система с

фиксированной

процентной ставкой

(заявки удовлетворяются

все, но при превышении в

сумме объема

предложенного на

аукционе кредита

удовлетворяются

частично)

Рис. 5 Системы кредитных аукционов

__________

1. 1.Поляк Г.Б. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ 4е изд пер и доп Учебник для

академического бакалавриата. Москва: Юрайт, 2015.

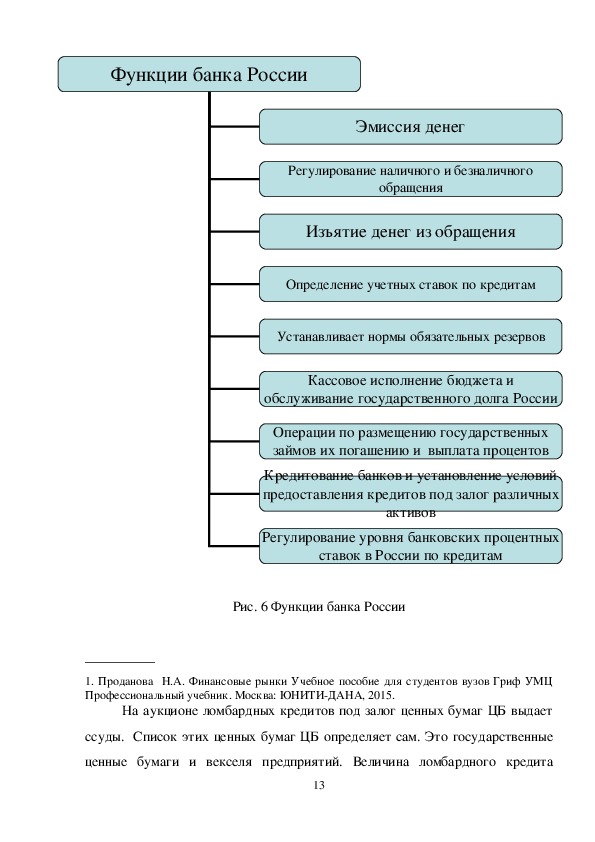

Основные функции банка России заключаются в следующем.

12Функции банка России

Эмиссия денег

Регулирование наличного и безналичного

обращения

Изъятие денег из обращения

Определение учетных ставок по кредитам

Устанавливает нормы обязательных резервов

Кассовое исполнение бюджета и

обслуживание государственного долга России

Операции по размещению государственных

займов их погашению и выплата процентов

Кредитование банков и установление условий

предоставления кредитов под залог различных

активов

Регулирование уровня банковских процентных

ставок в России по кредитам

Рис. 6 Функции банка России

__________

1. Проданова Н.А. Финансовые рынки Учебное пособие для студентов вузов Гриф УМЦ

Профессиональный учебник. Москва: ЮНИТИДАНА, 2015.

На аукционе ломбардных кредитов под залог ценных бумаг ЦБ выдает

ссуды. Список этих ценных бумаг ЦБ определяет сам. Это государственные

ценные бумаги и векселя предприятий. Величина ломбардного кредита

13составляет 75% рыночной стоимости ценных бумаг, принятых в залог. При

снижении их стоимости коммерческий банк увеличивает сумму залога путем

перечисления со своего счета на счет ЦБ дополнительного количества ценных

бумаг.

Переучетный (вексельный) кредит реализуется при покупке векселей

Банком России у коммерческих банков, которые сначала покупают векселя у

предприятий.

валютные интервенции это купляпродажа иностранной валюты ЦБ на

валютном рынке производящаяся для воздействия на курс рубля, на объем

спроса и предложения денег;

установление ориентиров роста денежной массы;

прямые количественные ограничения (на рефинансирование банков и

проведение банковскими организациями отдельных банковских операций).

Банк России выдает кредиты под залог драгоценных металлов (золота и

платины), иностранной валюты, векселей в российской и иностранной валюте

со сроком погашения до шести месяцев, государственных ценных бумаг.

Коммерческие банки представляют второй уровень банковской системы.

Главным их отличием от ЦБ является отсутствие права эмиссии денег.

Несмотря на отличия друг от друга, по отношению к ЦБ РФ все они

коммерческие банки, относящиеся ко второму, нижнему этажу системы.1

Кредитные рынки классифицируют по различным принципам.

1.По срокам размещения денежных средств: рынок краткосрочных кредитов и

рынок средне и долгосрочных кредитов.

__________

1. Михайленко М.Н. Финансовые рынки и институты. Учебник для бакалавров. Москва:

ЮРАЙТ, 2014.

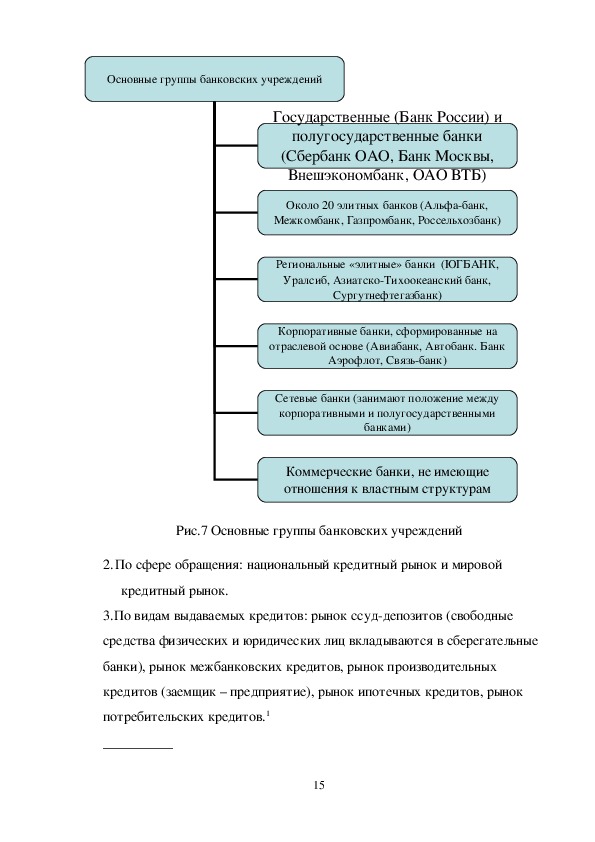

14Основные группы банковских учреждений

Государственные (Банк России) и

полугосударственные банки

(Сбербанк ОАО, Банк Москвы,

Внешэкономбанк, ОАО ВТБ)

Около 20 элитных банков (Альфабанк,

Межкомбанк, Газпромбанк, Россельхозбанк)

Региональные «элитные» банки (ЮГБАНК,

Уралсиб, АзиатскоТихоокеанский банк,

Сургутнефтегазбанк)

Корпоративные банки, сформированные на

отраслевой основе (Авиабанк, Автобанк. Банк

Аэрофлот, Связьбанк)

Сетевые банки (занимают положение между

корпоративными и полугосударственными

банками)

Коммерческие банки, не имеющие

отношения к властным структурам

Рис.7 Основные группы банковских учреждений

2.По сфере обращения: национальный кредитный рынок и мировой

кредитный рынок.

3.По видам выдаваемых кредитов: рынок ссуддепозитов (свободные

средства физических и юридических лиц вкладываются в сберегательные

банки), рынок межбанковских кредитов, рынок производительных

кредитов (заемщик – предприятие), рынок ипотечных кредитов, рынок

потребительских кредитов.1

__________

151. Проданова Н.А. Финансовые рынки Учебное пособие для студентов вузов Гриф УМЦ

Профессиональный учебник. Москва: ЮНИТИДАНА, 2015.

2. Оценка развития кредитного рынка в современной России с 2008 года.

2.1. Анализ состояния кредитного рынка.

Последствиями мирового экономического кризиса 20082009 годов

стали падение производства, рост безработицы, снижение доходов населения.

С сентября 2008 года он начал оказывать серьезное воздействие на

российскую экономику. После планомерного экономического роста наша

страна столкнулась с серьезными экономическими вызовами. Это произошло

вследствие высокой зависимости экономики России от экспорта природных

ресурсов, низким уровнем качества производства в несырьевых секторах

экономики, неэффективностью работы имеющихся рыночных институтов,

включая финансовые. Уже с лета 2008 г. Значительно возросли процентные

ставки, также выросли в цене все кредитные услуги, а баланс притока и

оттока капиталов стал отрицательным. Капитал стал уходить в экономики

других стран. Условия предоставления зарубежных кредитов усложнились во

много раз, возросла процентная ставка. Мировой финансовый рынок стал

претерпевать острый финансовый дефицит. На экономику нашей страны

значительно влияют внешние факторы, так как ее структура не отвечает

современным требованиям развивающейся страны. В структуре экономики

развитых стран преобладает значительное финансирование и поддержка

образования, науки, здравоохранения. В связи со сложившейся ситуацией

Правительство Российской Федерации и Банк России приступили к

осуществлению мер по преодолению

кризиса. Один из приоритетов экономической политики – формирование

мощной финансовой системы.1

__________

161.Портал

CoolReferat.com

Режим

доступа:

http:

//coolreferat.com/Мировой_финансовый_кризис_2008_года_2

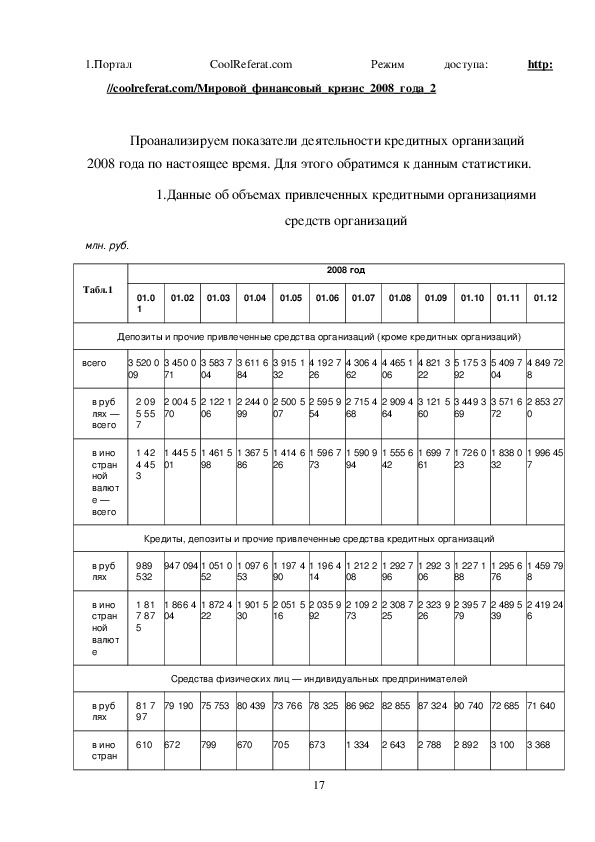

Проанализируем показатели деятельности кредитных организаций

2008 года по настоящее время. Для этого обратимся к данным статистики.

1.Данные об объемах привлеченных кредитными организациями

средств организаций

2008 год

01.02

01.03

01.04

01.05

01.06

01.07

01.08

01.09

01.10

01.11

01.12

млн. руб.

Табл.1

01.0

1

Депозиты и прочие привлеченные средства организаций (кроме кредитных организаций)

всего

3 520 0

09

3 450 0

71

3 583 7

04

3 611 6

84

3 915 1

32

4 192 7

26

4 306 4

62

4 465 1

06

4 821 3

22

5 175 3

92

5 409 7

04

4 849 72

8

в руб

лях —

всего

в ино

стран

ной

валют

е —

всего

в руб

лях

в ино

стран

ной

валют

е

в руб

лях

в ино

стран

2 004 5

70

2 122 1

06

2 244 0

99

2 500 5

07

2 595 9

54

2 715 4

68

2 909 4

64

3 121 5

60

3 449 3

69

3 571 6

72

2 853 27

0

1 445 5

01

1 461 5

98

1 367 5

86

1 414 6

26

1 596 7

73

1 590 9

94

1 555 6

42

1 699 7

61

1 726 0

23

1 838 0

32

1 996 45

7

2 09

5 55

7

1 42

4 45

3

Кредиты, депозиты и прочие привлеченные средства кредитных организаций

947 094 1 051 0

52

1 097 6

53

1 197 4

90

1 196 4

14

1 212 2

08

1 292 7

96

1 292 3

06

1 227 1

88

1 295 6

76

1 459 79

8

1 866 4

04

1 872 4

22

1 901 5

30

2 051 5

16

2 035 9

92

2 109 2

73

2 308 7

25

2 323 9

26

2 395 7

79

2 489 5

39

2 419 24

6

Средства физических лиц — индивидуальных предпринимателей

79 190 75 753 80 439 73 766 78 325 86 962 82 855 87 324 90 740 72 685 71 640

989

532

1 81

7 87

5

81 7

97

610

672

799

670

705

673

1 334

2 643

2 788

2 892

3 100

3 368

17ной

валют

е

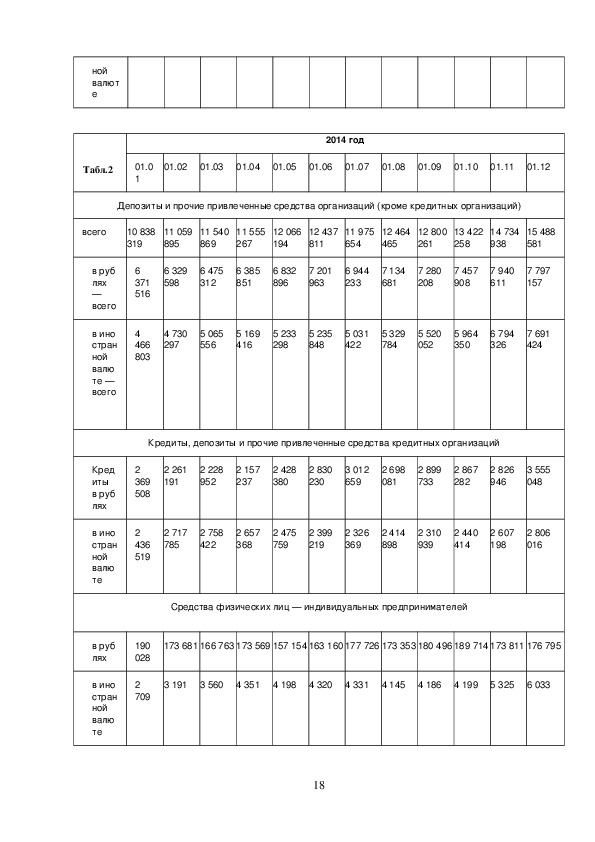

2014 год

Табл.2

01.0

1

01.02

01.03

01.04

01.05

01.06

01.07

01.08

01.09

01.10

01.11

01.12

Депозиты и прочие привлеченные средства организаций (кроме кредитных организаций)

всего

10 838

319

11 059

895

11 540

869

11 555

267

12 066

194

12 437

811

11 975

654

12 464

465

12 800

261

13 422

258

14 734

938

15 488

581

6 329

598

6 475

312

6 385

851

6 832

896

7 201

963

6 944

233

7 134

681

7 280

208

7 457

908

7 940

611

7 797

157

4 730

297

5 065

556

5 169

416

5 233

298

5 235

848

5 031

422

5 329

784

5 520

052

5 964

350

6 794

326

7 691

424

6

371

516

4

466

803

Кредиты, депозиты и прочие привлеченные средства кредитных организаций

2 261

191

2 228

952

2 157

237

2 428

380

2 830

230

3 012

659

2 698

081

2 899

733

2 867

282

2 826

946

3 555

048

2 717

785

2 758

422

2 657

368

2 475

759

2 399

219

2 326

369

2 414

898

2 310

939

2 440

414

2 607

198

2 806

016

Средства физических лиц — индивидуальных предпринимателей

173 681 166 763 173 569 157 154 163 160 177 726 173 353 180 496 189 714 173 811 176 795

3 191

3 560

4 351

4 198

4 320

4 331

4 145

4 186

4 199

5 325

6 033

2

369

508

2

436

519

190

028

2

709

в руб

лях

—

всего

в ино

стран

ной

валю

те —

всего

Кред

иты

в руб

лях

в ино

стран

ной

валю

те

в руб

лях

в ино

стран

ной

валю

те

18Сравнивая данные таблиц 1 и 2, делаем вывод о значительном росте

объемов привлеченных кредитными организациями средств.

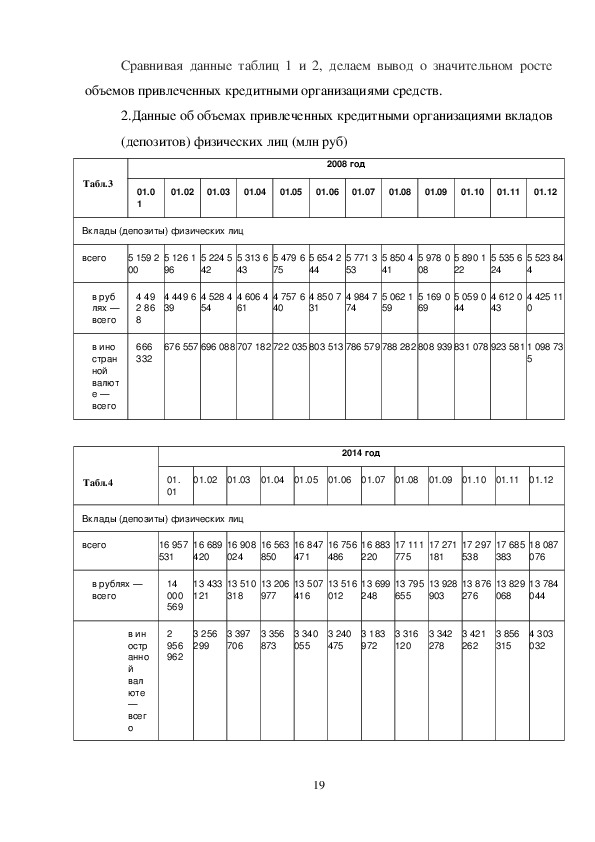

2.Данные об объемах привлеченных кредитными организациями вкладов

(депозитов) физических лиц (млн руб)

Табл.3

01.0

1

01.02

01.03

01.04

01.05

01.06

01.07

01.08

01.09

01.10

01.11

01.12

2008 год

Вклады (депозиты) физических лиц

всего

5 159 2

00

5 126 1

96

5 224 5

42

5 313 6

43

5 479 6

75

5 654 2

44

5 771 3

53

5 850 4

41

5 978 0

08

5 890 1

22

5 535 6

24

5 523 84

4

4 449 6

39

4 528 4

54

4 606 4

61

4 757 6

40

4 850 7

31

4 984 7

74

5 062 1

59

5 169 0

69

5 059 0

44

4 612 0

43

4 425 11

0

676 557 696 088 707 182 722 035 803 513 786 579 788 282 808 939 831 078 923 581 1 098 73

5

4 49

2 86

8

666

332

в руб

лях —

всего

в ино

стран

ной

валют

е —

всего

2014 год

Табл.4

01.

01

01.02 01.03 01.04 01.05 01.06 01.07 01.08 01.09 01.10 01.11 01.12

Вклады (депозиты) физических лиц

всего

16 957

531

16 689

420

16 908

024

16 563

850

16 847

471

16 756

486

16 883

220

17 111

775

17 271

181

17 297

538

17 685

383

18 087

076

13 433

121

13 510

318

13 206

977

13 507

416

13 516

012

13 699

248

13 795

655

13 928

903

13 876

276

13 829

068

13 784

044

3 256

299

3 397

706

3 356

873

3 340

055

3 240

475

3 183

972

3 316

120

3 342

278

3 421

262

3 856

315

4 303

032

14

000

569

2

956

962

в рублях —

всего

в ин

остр

анно

й

вал

юте

—

всег

о

19Анализируя данные таблиц 3 и 4, делаем вывод о росте объемов

привлеченных кредитными организациями вкладов (депозитов) физических

лиц.

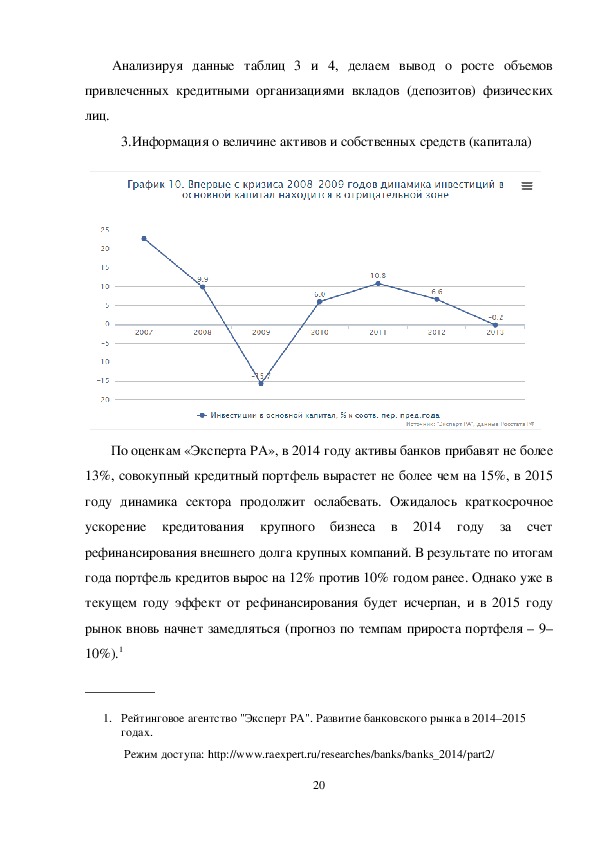

3.Информация о величине активов и собственных средств (капитала)

По оценкам «Эксперта РА», в 2014 году активы банков прибавят не более

13%, совокупный кредитный портфель вырастет не более чем на 15%, в 2015

году динамика сектора продолжит ослабевать. Ожидалось краткосрочное

ускорение кредитования крупного бизнеса в 2014 году за счет

рефинансирования внешнего долга крупных компаний. В результате по итогам

года портфель кредитов вырос на 12% против 10% годом ранее. Однако уже в

текущем году эффект от рефинансирования будет исчерпан, и в 2015 году

рынок вновь начнет замедляться (прогноз по темпам прироста портфеля – 9–

10%).1

__________

1. Рейтинговое агентство "Эксперт РА". Развитие банковского рынка в 2014–2015

годах.

Режим доступа: http://www.raexpert.ru/researches/banks/banks_2014/part2/

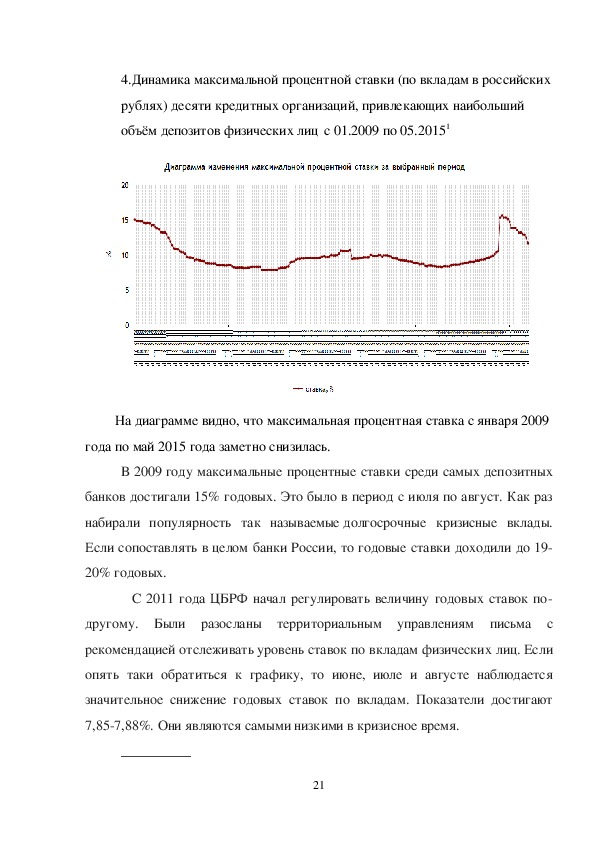

204.Динамика максимальной процентной ставки (по вкладам в российских

рублях) десяти кредитных организаций, привлекающих наибольший

объём депозитов физических лиц с 01.2009 по 05.20151

На диаграмме видно, что максимальная процентная ставка с января 2009

года по май 2015 года заметно снизилась.

В 2009 году максимальные процентные ставки среди самых депозитных

банков достигали 15% годовых. Это было в период с июля по август. Как раз

набирали популярность так называемые долгосрочные кризисные вклады.

Если сопоставлять в целом банки России, то годовые ставки доходили до 19

20% годовых.

С 2011 года ЦБРФ начал регулировать величину годовых ставок по

другому. Были разосланы территориальным управлениям письма с

рекомендацией отслеживать уровень ставок по вкладам физических лиц. Если

опять таки обратиться к графику, то июне, июле и августе наблюдается

значительное снижение годовых ставок по вкладам. Показатели достигают

7,857,88%. Они являются самыми низкими в кризисное время.

__________

211.Банк России. Статистика. Банковский сектор. Режим доступа:

http://cbr.ru/statistics/?PrtId=sors

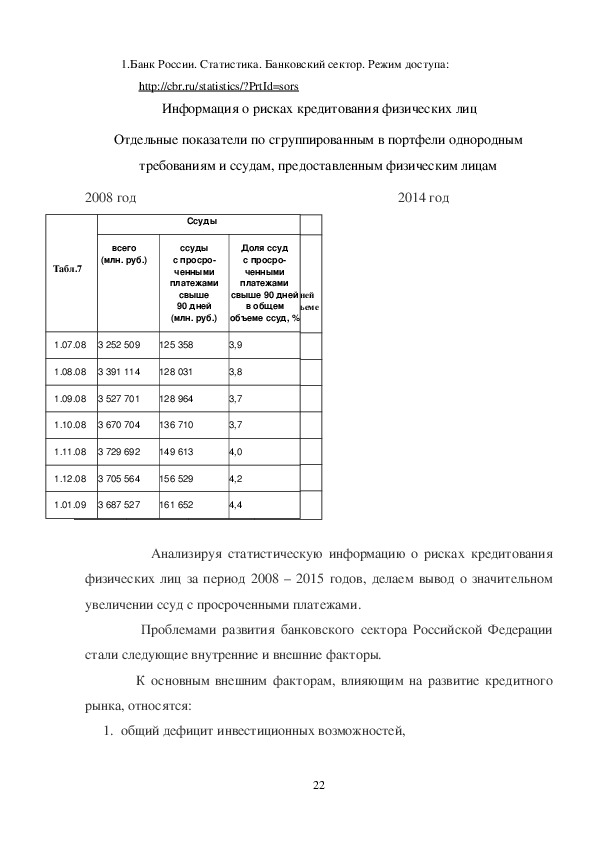

Информация о рисках кредитования физических лиц

Отдельные показатели по сгруппированным в портфели однородным

требованиям и ссудам, предоставленным физическим лицам

2008 год

Табл.8

всего

всего

(млн. руб.)

(млн.руб.)

Табл.7

Ссуды

Ссуды

2014 год

ссуды

ссуды с

просро

ченными

платежами

свыше

90 дней

(млн.руб.)

Доля ссуд

доля ссуд с

с просро

просро

ченными

ченными

платежами

платежами

свыше 90 дней

свыше 90 дней

в общем

в общем объеме

ссуд, %

объеме ссуд, %

с просро

ченными

платежами

свыше

90 дней

(млн. руб.)

1.07.08

1.07.14

3 252 509

10 289 872

125 358

746 550

1.08.08

1.08.14

3 391 114

10 465 861

128 031

778 878

1.09.08

1.09.14

3 527 701

10 601 540

128 964

813 154

1.10.08

1.10.14

3 670 704

10 728 793

136 710

840 478

1.11.08

1.11.14

3 729 692

10 831 843

149 613

859 864

1.12.08

1.12.14

3 705 564

10 928 420

156 529

881 382

1.01.09

1.01.15

3 687 527

10 909 524

161 652

865 268

3,9

7,3

3,8

7,4

3,7

7,7

3,7

7,8

4,0

7,9

4,2

8,1

4,4

7,9

Анализируя статистическую информацию о рисках кредитования

физических лиц за период 2008 – 2015 годов, делаем вывод о значительном

увеличении ссуд с просроченными платежами.

Проблемами развития банковского сектора Российской Федерации

стали следующие внутренние и внешние факторы.

К основным внешним факторам, влияющим на развитие кредитного

рынка, относятся:

1. общий дефицит инвестиционных возможностей,

222. ограниченность и преимущественно краткосрочный характер кредитных

ресурсов,

3. высокий уровень непрофильных (административных) расходов кредитных

(средства на проверку соблюдения кассовой дисциплины

организаций

клиентами, на хранение больших объемов документации в бумажной форме),

4. мошенничество,

5. низкий уровень защиты частной собственности и юридических законов,

значительно снижают

защищающих интересы кредиторов –

конкурентоспособность банковского бизнеса;

6. недостаточная эффективность работы судебной системы, как по срокам

работы, так и по качеству принимаемых решений.

К основным внутренним факторам, влияющим на развитие

кредитного рынка, относятся:

1. безответственность владельцев и менеджмента некоторых банков при

принятии бизнес решений, направленных за «быстрой» прибылью в

ущерб финансовой устойчивости;

2. неудовлетворительное состояние управления, вследствие направления

работы кредитных организаций на обслуживание бизнеса узкой группы

владельцев;

«непрозрачные» для кредитного рынка формы деятельности,

3.

4.

5.

недостоверные факты учета и «липовая» отчетность, которые искажают

информацию о работе кредитных организаций;

противозаконное участие отдельных кредитных организаций в

противоправной деятельности;

низкая технологическая надёжность информационных систем

кредитных организаций, связанная с неупорядоченностью применения

информационных технологий в банковской деятельности, включая

технологии дистанционного банковского обслуживания.

23Все эти факторы снижают темпы развития кредитного рынка и уровень

доверия к банкам, ухудшает их возможности по привлечению инвестиций.

Рассмотренные проблемы говорят о том, что банковский сектор в

России развивался по экстенсивной модели.

Современная модель российского банковского бизнеса, влияющая на

уровень конкуренции, имеет характерную особенность – неравномерное

преимущественно высокая

распределение финансовых ресурсов,

концентрация депозитов населения и средств юридических лиц в нескольких

банках.

крупнейших

Существенные признаки, характеризующие современную модель

российского банковского бизнеса и определяющие вектор ее развития:

1. Высокая степень концентрации депозитов населения и средств юридических

лиц в нескольких крупных банках с заметным государственным участием в

уставном капитале. Это Сбербанк России ОАО, ОАО Банк ВТБ и ВТБ 24

(ЗАО). Население и бизнес проявляют высокое доверие к кредитным

организациям, у которых существенное участие в капитале принимает

банкам.

государство,

2. Рынок межбанковского кредитования имеет слабую структуру, чем

частным

чем

к

расположен к высоким рискам возникновения новых кризисов ликвидности в

секторе.

банковском

3. В балансах многих банков растет и без того немалый уровень «плохих

кредитов», что связано с большими трудностями по обслуживанию ранее

заемщиками.

взятых кредитов корпоративными и частными

Можно сделать вывод, что основные причины кризисных явлений в

банковском секторе нашей страны имеют внутренний характер.1

__________

24