Поделиться

Решение практических экономических задач № 3

1.Предприятие реализовало за период 24560 тонн продукции по цене 3620 руб./т, полная себестоимость продукции равна 3200 руб./т. В том же периоде реализовано излишнее оборудование на сумму 240 тыс. руб.; остаточная стоимость этого оборудования составила 300 тыс. руб. Сумма внереализационных доходов и расходов за рассматриваемый период – 11 тыс. руб. Прочие расходы составили 12 тыс. руб. Налог на прибыль -20%.

Рассчитайте валовую прибыль, прибыль до налогообложения, прибыль от обычной деятельности и чистую прибыль

Решение

Рассчитаем прибыль от реализации продукции =(24560*3620)-(3200*24560)=10315,2 тыс.руб.

Определим валовую прибыль=10315,2+240-12=10543,2 тыс.руб.

Рассчитаем прибыль до налогообложения=10543,2+300+11-12=10842,2тыс.руб.

Прибыль от обычной деятельности = 10842,2-(10842,2*0,2(налог на прибыль))=8673,76тыс.руб.

Чистая прибыль - это прибыль от обычной деятельности с учетом чрезвычайных доходов и расходов, так как в рассматриваемом примере таких не имеется, поэтому чистая прибыль = 8673,76 тыс. руб

2.Средняя стоимость основных средств предприятия по группам в текущем году составляла ( в млн. руб. ): здания -25, сооружения -5, машина и оборудование -50, в том числе установленное в начале года -10.

Норма амортизации для пассивной части составляет 5%. Метод амортизации – линейный.

Численность работающих на предприятии по категориям и среднемесячная заработная плата приведены в таблице 10.

Страховые взносы в государственные социальные фонды -30%.

Годовой объем производства составляет один миллион единиц продукции. На производство единицы продукции затрачено сырья, материалов и энергетических ресурсов на сумму 152 руб. Прочие затраты в структуре себестоимости составляют 20%.

Вся продукция была реализована по средней цене 250 руб/ед.

Рассчитайте фондоотдачу, производительность труда, себестоимость единицы продукции, прибыль предприятия, критический выпуск (доля условно-постоянных расходов 25%), рентабельность продукции.

Таблица 1

|

Категория |

Численность, чел. |

Среднемесячная заработная плата, руб. |

|

Основные рабочие |

50 |

25000 |

|

Вспомогательные рабочие |

30 |

22000 |

|

Руководители |

10 |

40000 |

|

Специалисты |

12 |

35000 |

|

Служащие |

2 |

20000 |

Решение

Фондоотдача определяется по формуле: Фо = ТП (ВП, РП) / ОПФср,

(1000000*250)/(25+5+50)=4руб.

Формула расчета производительности труда выглядит следующим образом:

ПТ = О / Ч ,где О – объем работы за единицу времени, ПТ – производительность труда и Ч – число сотрудников.

Расчет производительности труда в годовом выражении:

1000000/104=9615 ед.прод. в год/чел.

Для расчета себестоимости единицы продукции годовой фонд заработной платы:

Основные рабочие – 50*25000*12=15000000руб.;

Вспомогательные рабочие – 30*22000*12=7920000руб.;

Руководители – 10*40000*12=4800000руб.;

Специалисты – 12*35000*12=5040000руб.;

Служащие – 2*20000*12=480000руб.

Итого по всем категориям = 33240000руб.

С учетом страховых взносов =33240000*1,3=43212000руб.

Теперь определим расходы на оплату труда за единицу продукции=43212000/1000000=43,2руб./1ед.

Таким образом, полная себестоимость единицы продукции составит:

152+(152*0,2)+43,2=225,60руб.

Для расчета прибыли необходимо определить доход от реализации продукции:

Др1000000*250=250000тыс.руб.

Рассчитаем норму амортизацию для активной части

К = (1 : n(10) )* 100% = 10%,

где К – годовая норма амортизации;

n – срок эксплуатации в годах.

А = С(10000000)*К(10%) =1000000руб. по активной части

где А – годовая сумма амортизационных отчислений; С – первичная стоимость имущества;

По пассивной части годовая сумма амортизационных отчислений составит:

А=30000000*5% = 1500000руб.

Затраты на производство продукции исходя из себестоимости за 1 ед. составят:

Зп1000000*225,6=225600тыс.руб.

С учетом амортизационных отчислений – 225600+2500=228100

Таким образом, прибыль составит = 250000-228100=21900тыс.руб.

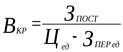

Для расчета критического объема производства необходимо затраты на производство продукции разделить на переменные и постоянные

Расчет критического объема производства осуществляется по следующей формуле:

где ![]() - постоянные затраты на изготовление

продукции, руб.;

- постоянные затраты на изготовление

продукции, руб.;

![]() - цена единицы продукции, руб.;

- цена единицы продукции, руб.;

![]() - переменные затраты на изготовление

единицы продукции, руб.;

- переменные затраты на изготовление

единицы продукции, руб.;

Затраты на производство 1 ед.продукции с учетом амортизационных отчислений составят – 229руб. доля условно постоянных расходов – 25% - 57,25 руб., переменные расходы составят – 171,75руб.

Таким образом, критический объем производства составит:

57,25/250-171,75=731629шт.

Рентабельность продукции рассчитаем по формуле

21900/228100*100=9,6

1.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.