Поделиться

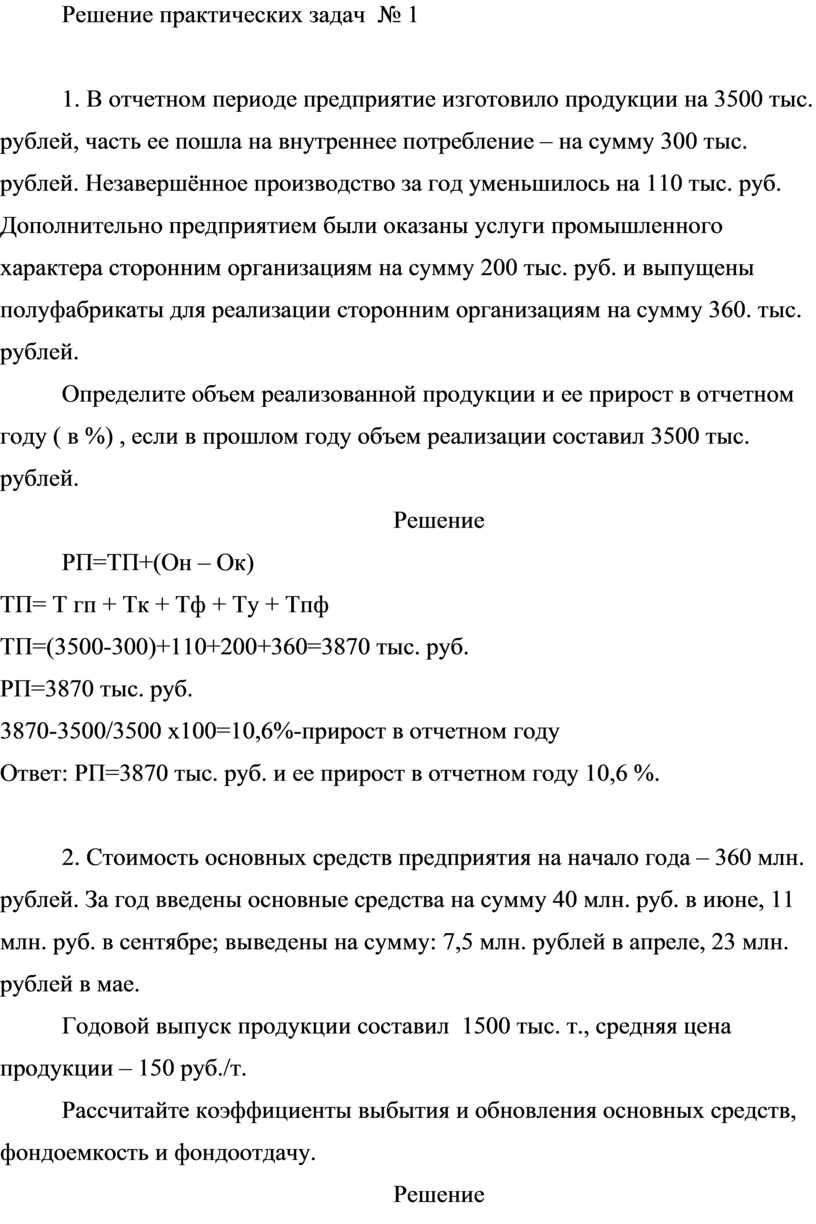

Решение практических задач № 1

1. В отчетном периоде предприятие изготовило продукции на 3500 тыс. рублей, часть ее пошла на внутреннее потребление – на сумму 300 тыс. рублей. Незавершённое производство за год уменьшилось на 110 тыс. руб. Дополнительно предприятием были оказаны услуги промышленного характера сторонним организациям на сумму 200 тыс. руб. и выпущены полуфабрикаты для реализации сторонним организациям на сумму 360. тыс. рублей.

Определите объем реализованной продукции и ее прирост в отчетном году ( в %) , если в прошлом году объем реализации составил 3500 тыс. рублей.

Решение

РП=ТП+(Он – Ок)

ТП= Т гп + Тк + Тф + Ту + Тпф

ТП=(3500-300)+110+200+360=3870 тыс. руб.

РП=3870 тыс. руб.

3870-3500/3500 х100=10,6%-прирост в отчетном году

Ответ: РП=3870 тыс. руб. и ее прирост в отчетном году 10,6 %.

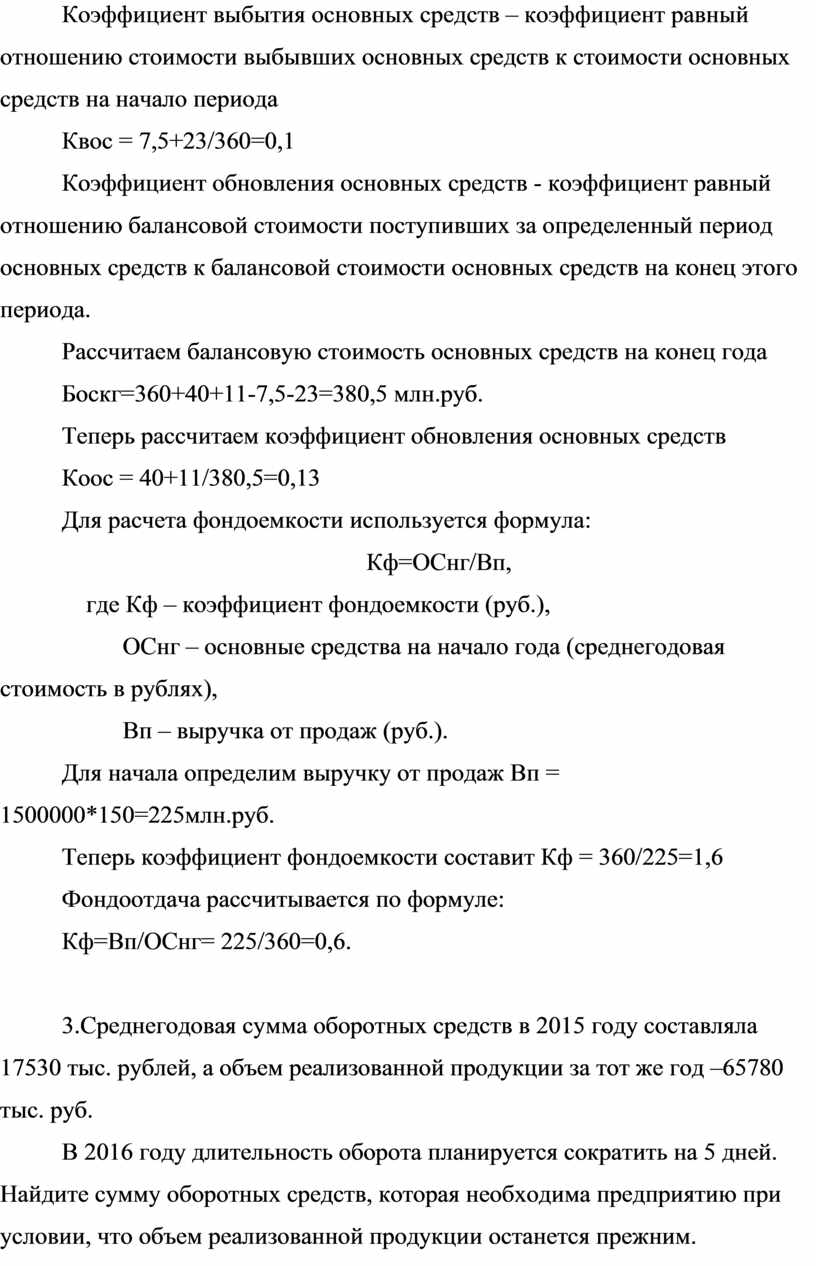

2. Стоимость основных средств предприятия на начало года – 360 млн. рублей. За год введены основные средства на сумму 40 млн. руб. в июне, 11 млн. руб. в сентябре; выведены на сумму: 7,5 млн. рублей в апреле, 23 млн. рублей в мае.

Годовой выпуск продукции составил 1500 тыс. т., средняя цена продукции – 150 руб./т.

Рассчитайте коэффициенты выбытия и обновления основных средств, фондоемкость и фондоотдачу.

Решение

Коэффициент выбытия основных средств – коэффициент равный отношению стоимости выбывших основных средств к стоимости основных средств на начало периода

Квос = 7,5+23/360=0,1

Коэффициент обновления основных средств - коэффициент равный отношению балансовой стоимости поступивших за определенный период основных средств к балансовой стоимости основных средств на конец этого периода.

Рассчитаем балансовую стоимость основных средств на конец года

Боскг=360+40+11-7,5-23=380,5 млн.руб.

Теперь рассчитаем коэффициент обновления основных средств

Коос = 40+11/380,5=0,13

Для расчета фондоемкости используется формула:

Кф=ОСнг/Вп,

где Кф – коэффициент фондоемкости (руб.),

ОСнг – основные средства на начало года (среднегодовая стоимость в рублях),

Вп – выручка от продаж (руб.).

Для начала определим выручку от продаж Вп = 1500000*150=225млн.руб.

Теперь коэффициент фондоемкости составит Кф = 360/225=1,6

Фондоотдача рассчитывается по формуле:

Кф=Вп/ОСнг= 225/360=0,6.

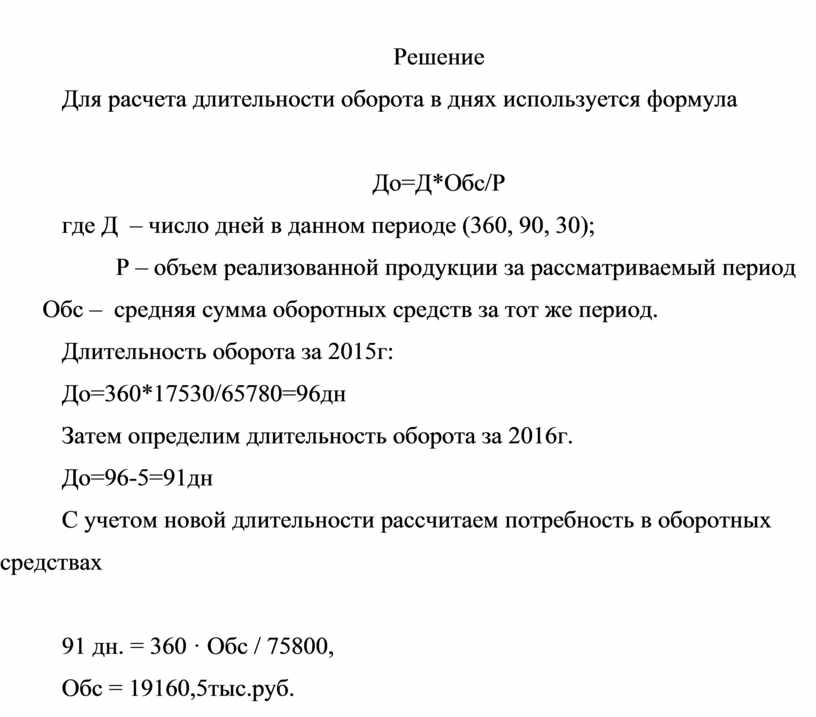

3.Среднегодовая сумма оборотных средств в 2015 году составляла 17530 тыс. рублей, а объем реализованной продукции за тот же год –65780 тыс. руб.

В 2016 году длительность оборота планируется сократить на 5 дней. Найдите сумму оборотных средств, которая необходима предприятию при условии, что объем реализованной продукции останется прежним.

Решение

Для расчета длительности оборота в

днях используется формула

До=Д*Обс/Р

где Д – число дней в данном

периоде (360, 90, 30);

Р – объем реализованной продукции за рассматриваемый

период

Обс – средняя сумма оборотных средств за тот же период.

Длительность оборота за 2015г:

До=360*17530/65780=96дн

Затем определим длительность оборота за 2016г.

До=96-5=91дн

С учетом новой длительности рассчитаем потребность в оборотных средствах

91 дн. = 360 · Обс / 75800,

Обс = 19160,5тыс.руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.