Поделиться

Вариант 1

1. Роль и значение экономики строительства. Рыночная экономика, ее основные аспекты.

2. Себестоимость

3. Определить первоначальную, восстановительную и остаточную стоимость строительного крана при условии, что его приобрели у завода изготовителя по цене 155000 руб, расходы по доставке и монтажу - 20 000 руб, срок службы – 10 лет, стоимость металлолома при его списании – 35 000 руб, резка строительного крана на металлолом и доставка его на базу – 5500 руб, повышающий коэффициент стоимости основных фондов в связи с инфляцией и рыночной коньюнктурой – 1.8, время эксплуатации крана 2 года.

Вариант 2

1. Промышленное предприятие как сложная производственная система

2. Ценообразование

3. Отпускная цена скрепера – 1 200 тыс. руб. Затраты на транспортировку – 80 тыс. руб.; расходы на демонтаж и монтаж составляют 3,5 % от отпускной цены скрепера; снабженческо-сбытовые – 10 % от отпускной цены; заготовительно-складские – 2 % от суммы отпускной цены, запрошенной заводом-изготовителем, транспортных и снабженческо-сбытовых расходов. Нормативный срок службы – 10 лет, фактический – 7 лет. На восьмом году работы скрепер вышел из строя и восстановлению не подлежит. Руководством организации решено реализовать его по цене металлолома. Вес машины –5,5 тонн. Стоимость 1 т лома – 12 тыс. руб.

Определить все виды стоимости скрепера (полную первоначальную, остаточную первоначальную, ликвидационную, недоамортизированную), величину его физического износа (амортизацию за фактический срок службы), а также убытки (или прибыль) организации после реализации скрепера.

Вариант 3

1. Организационно правовые формы предприятия

2. Качество и конкуренция продукции

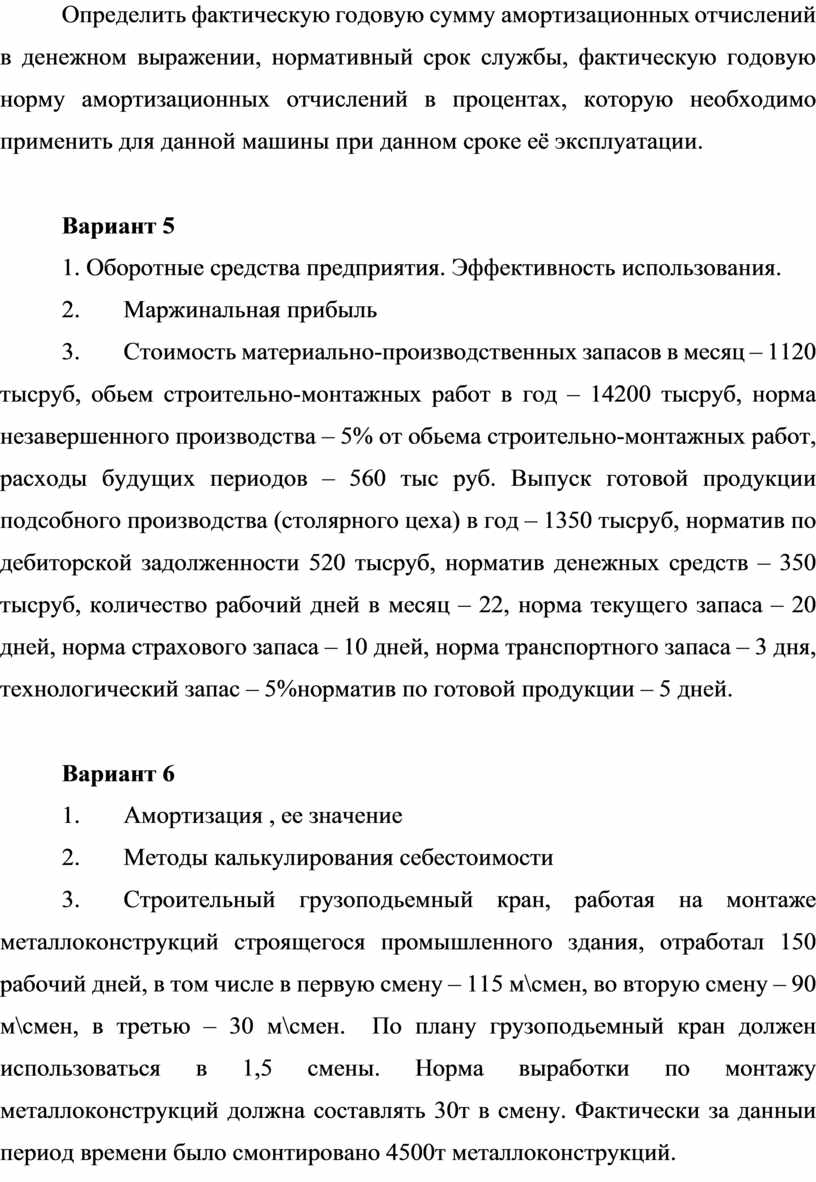

3. Стоимость основных фондов на 1 января отчётного года составляет 4 238 тыс. руб. Определить среднегодовую стоимость поступивших и новых, выбывших и ликвидированных ОПФ, среднегодовую стоимость всех основных фондов, а также стоимость ОПФ на конец года на основе данных табл. 1.

|

|

|

|

|

|

Таблица 1 |

|

|

|

|

|

|

|

|

|

|

|

|

Поступило в отчётном |

Выбыло в отчётном |

|||

|

ОПФ |

Дата ввода, |

году, тыс. руб. |

году, тыс. руб. |

|||

|

выбытия |

всего |

в т. ч. новых |

всего |

в т. ч. |

||

|

|

||||||

|

|

|

ликвидировано |

||||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Бульдозер |

1.03 |

640 |

640 |

140 |

40 |

|

|

Скрепер |

20.04 |

960 |

960 |

260 |

20 |

|

|

Грейдер |

23.06 |

730 |

– |

– |

– |

|

|

Автокран |

1.08 |

– |

– |

480 |

– |

|

|

Каток |

20.10 |

670 |

– |

120 |

40 |

|

Вариант 4

1. Основные фонды предприятия. Методы оценки.

2. Издержки производства. Группировка издержек по статьям и элементам затрат.

3. Первоначальная стоимость машины – 579,2 тыс. руб. Амортизационные отчисления на реновацию за фактический срок её службы – 366,3 тыс. руб. Машина находилась в эксплуатации 9 лет, после этого была реализована как металлолом за 9,4 тыс. руб.

Определить фактическую годовую сумму амортизационных отчислений в денежном выражении, нормативный срок службы, фактическую годовую норму амортизационных отчислений в процентах, которую необходимо применить для данной машины при данном сроке её эксплуатации.

Вариант 5

1. Оборотные средства предприятия. Эффективность использования.

2. Маржинальная прибыль

3. Стоимость материально-производственных запасов в месяц – 1120 тысруб, обьем строительно-монтажных работ в год – 14200 тысруб, норма незавершенного производства – 5% от обьема строительно-монтажных работ, расходы будущих периодов – 560 тыс руб. Выпуск готовой продукции подсобного производства (столярного цеха) в год – 1350 тысруб, норматив по дебиторской задолженности 520 тысруб, норматив денежных средств – 350 тысруб, количество рабочий дней в месяц – 22, норма текущего запаса – 20 дней, норма страхового запаса – 10 дней, норма транспортного запаса – 3 дня, технологический запас – 5%норматив по готовой продукции – 5 дней.

Вариант 6

1. Амортизация , ее значение

2. Методы калькулирования себестоимости

3. Строительный грузоподьемный кран, работая на монтаже металлоконструкций строящегося промышленного здания, отработал 150 рабочий дней, в том числе в первую смену – 115 м\смен, во вторую смену – 90 м\смен, в третью – 30 м\смен. По плану грузоподьемный кран должен использоваться в 1,5 смены. Норма выработки по монтажу металлоконструкций должна составлять 30т в смену. Фактически за данныи период времени было смонтировано 4500т металлоконструкций.

Определить показатели экстенсивного, интенсивного и интегрального использования активной части основных фондов, а также фактический коэффициент сменности работы грузоподьемного крана.

Вариант 7

1. Пути повышения эффективности использования основных производственных фондов

2. Прибыль и рентабельность

3. Первоначальная стоимость оборудования – 360 тыс. руб., годовая норма амортизации – 10 %. Срок эксплуатации 2 года. В настоящее время стоимость аналогичного оборудования – 414 тыс. руб., а его производительность выше на 20 %.

Установить, о моральном износе какого рода идёт речь. Определить потери от морального износа в процентах, величину физического износа в денежном выражении, остаточную первоначальную и остаточную современную восстановительную стоимости оборудования.

Вариант 8

1. Нематериальные активы

2. Факторы влияющие на прибыль и рентабельность

3. Полная первоначальная стоимость станка – 720 тыс. руб.; нормативный срок службы составляет 10 лет, фактический – 7 лет. Остаточная стоимость здания – 3 600 тыс. руб., нормативный срок эксплуатации 50 лет, фактический – 32 года.

Используя линейный способ расчёта амортизационных отчислений, определить: 1) норму амортизационных отчислений, амортизацию за фактический срок службы и остаточную стоимость станка; 2) число лет, оставшихся до конца срока службы здания, годовые амортизационные отчисления, амортизацию за фактический срок службы и полную первоначальную стоимость здания.

Вариант 9

1. Техническое нормирование труда

2. Общая характеристика налоговой системы

3. Определить первоначальную, восстановительную и остаточную стоимость строительного крана при условии, что его приобрели у завода изготовителя по цене 220000 руб, расходы по доставке и монтажу - 22 000 руб, срок службы – 8 лет, стоимость металлолома при его списании – 21 000 руб, резка строительного крана на металлолом и доставка его на базу – 8000 руб, повышающий коэффициент стоимости основных фондов в связи с инфляцией и рыночной коньюнктурой – 1.9, время эксплуатации крана 3,5 года.

Вариант 10

1. Трудовые ресурсы

2. Классификация налогов

3. Годовая выручка от продаж – 24 млн руб., сумма основного капитала – 12 млн руб., среднегодовая зарплата – 60 тыс. руб., средняя выработка – 160 тыс. руб., фондоотдача в плановом пе-риоде должна увеличиться на 0,2 руб., средняя норма амортизации базисного года –10 %, на каждый рубль стоимости продукции было получено 0,1 руб. прибыли.

Определить фактические и плановые показатели фондоотдачи и фондоёмкости, плановую выручку, величину прироста продукции, относительную экономию основного капитала, относительное высвобождение работающих, экономию затрат на оплату, снижение себестоимости за счёт уменьшения амортизационных отчислений, увеличение прибыли за счёт роста фондоотдачи в результате более эффективного использования ОПФ.

Вариант 11

1. Производительность труда

2. Методика расчета налогов в строительстве

3. Определить первоначальную, восстановительную и остаточную стоимость строительного крана при условии, что его приобрели у завода изготовителя по цене 220000 руб, расходы по доставке и монтажу - 22 000 руб, срок службы – 8 лет, стоимость металлолома при его списании – 21 000 руб, резка строительного крана на металлолом и доставка его на базу – 8000 руб, повышающий коэффициент стоимости основных фондов в связи с инфляцией и рыночной коньюнктурой – 1.9, время эксплуатации крана 3,5 года.

Вариант 12

1. Оплата и мотивация труда

2. Сегментирование и позиционирование строительной продукции

3. ДСО располагает парком машин стоимостью 30 млн руб. Среднегодовая норма амортизации 8 %. Средний срок службы 5 лет. При последней переоценке средний коэффициент пересчёта составил 1,2. Определить балансовую, остаточные (современную восстановительную и первоначальную) стоимости, показатели состояния, полные стоимости парка машин (современную восстановительную и первоначальную).

Вариант 13

1. Строительная продукция в системе маркетинга

2. Затраты труда в строительстве

3. В отчётном периоде годовые амортизационные отчисления организации составили 48 млн руб. при среднегодовой норме амортизации 9,4 %. В результате проведённых мероприятий по комплексной механизации и автоматизации производства выручка от реализации продукции за отчётный год перевыполнена на 26 млн руб. при той же величине амортизационных отчислений. Показатель фондоотдачи базисного периода 2,3. Определить фондоотдачу отчётного периода и годовую экономию от снижения амортизационных отчислений на 1 руб. выпуска продукции.

Вариант 14

1. Тарифное нормирование. Районное регулирование заработной платы.

2. Инновационная и инвестиционная политика организаций

3. В цехе установлено 25 станков с годовым фондом рабочего времени 3 600 ч каждый, уровень выполнения норм выработки – 110 %, норма времени на обработку одной детали – 15 мин. Коэффициент использования мощности – 0,9.

4. Определить производственную мощность и величину фактического выпуска цеха.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.