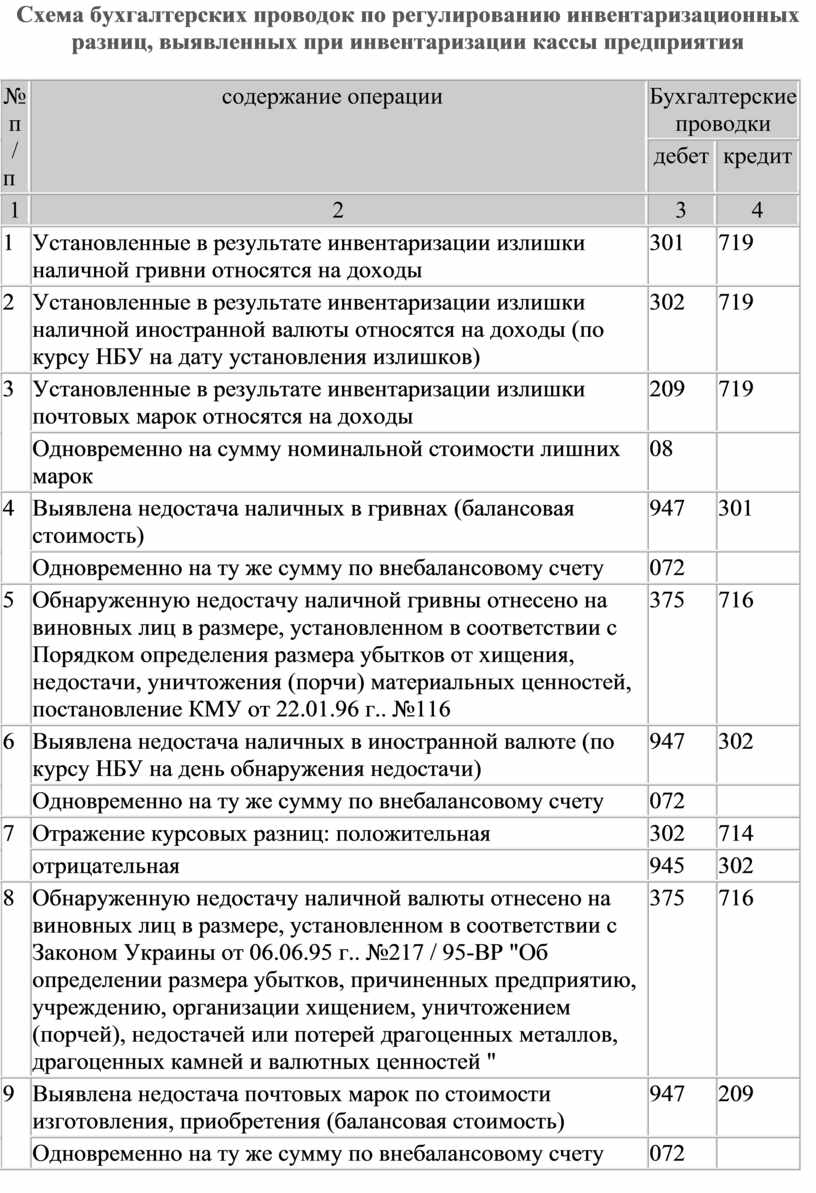

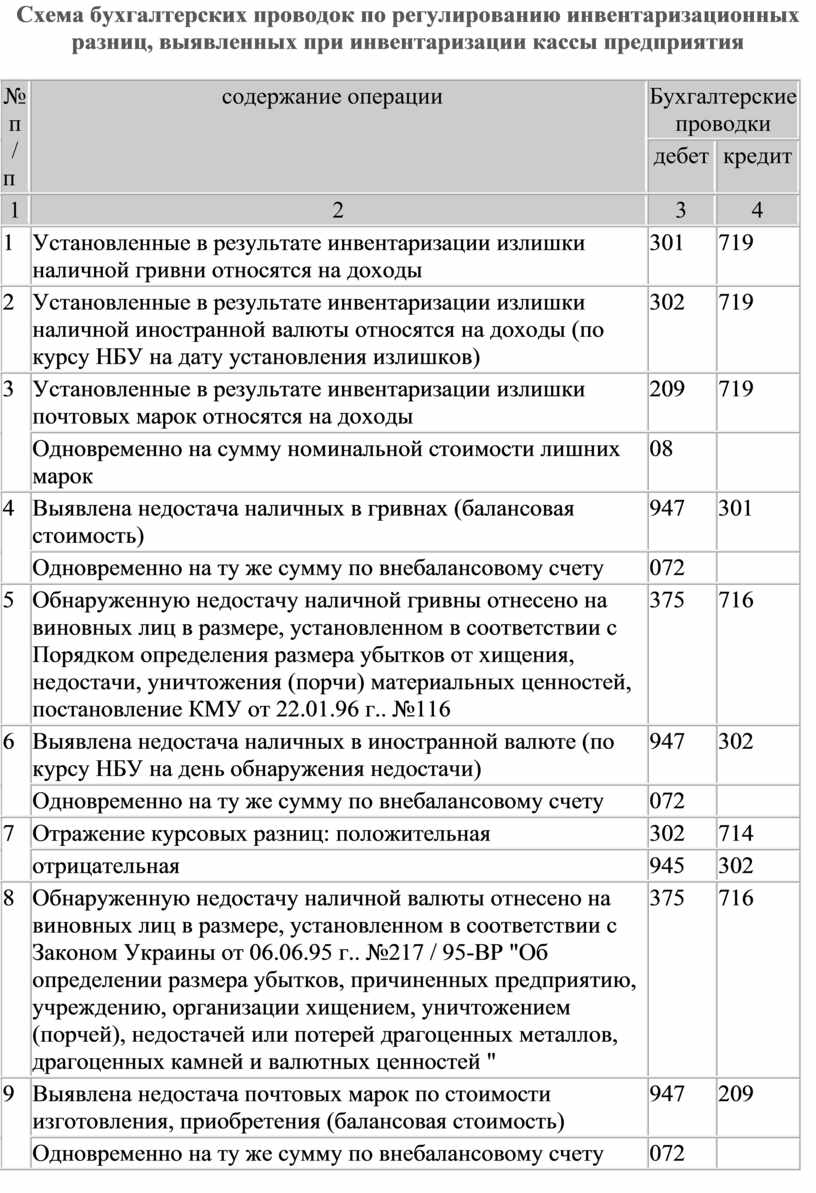

|

№ п / п

|

содержание

операции

|

Бухгалтерские

проводки

|

|

дебет

|

кредит

|

|

1

|

2

|

3

|

4

|

|

1

|

Установленные

в результате инвентаризации излишки наличной гривни относятся на доходы

|

301

|

719

|

|

2

|

Установленные

в результате инвентаризации излишки наличной иностранной валюты относятся

на доходы (по курсу НБУ на дату установления излишков)

|

302

|

719

|

|

3

|

Установленные

в результате инвентаризации излишки почтовых марок относятся на доходы

|

209

|

719

|

|

Одновременно

на сумму номинальной стоимости лишних марок

|

08

|

|

|

4

|

Выявлена

недостача наличных в гривнах (балансовая стоимость)

|

947

|

301

|

|

Одновременно

на ту же сумму по внебалансовому счету

|

072

|

|

|

5

|

Обнаруженную

недостачу наличной гривны отнесено на виновных лиц в размере, установленном

в соответствии с Порядком определения размера убытков от хищения,

недостачи, уничтожения (порчи) материальных ценностей, постановление КМУ от

22.01.96 г.. №116

|

375

|

716

|

|

6

|

Выявлена

недостача наличных в иностранной валюте (по курсу НБУ на день

обнаружения недостачи)

|

947

|

302

|

|

Одновременно

на ту же сумму по внебалансовому счету

|

072

|

|

|

7

|

Отражение

курсовых разниц: положительная

|

302

|

714

|

|

отрицательная

|

945

|

302

|

|

8

|

Обнаруженную

недостачу наличной валюты отнесено на виновных лиц в размере, установленном

в соответствии с Законом Украины от 06.06.95 г.. №217 / 95-ВР "Об

определении размера убытков, причиненных предприятию, учреждению,

организации хищением, уничтожением (порчей), недостачей или потерей

драгоценных металлов, драгоценных камней и валютных ценностей "

|

375

|

716

|

|

9

|

Выявлена

недостача почтовых марок по стоимости изготовления,

приобретения (балансовая стоимость)

|

947

|

209

|

|

Одновременно

на ту же сумму по внебалансовому счету

|

072

|

|

|

Одновременно

количество отсутствующих марок по номинальной стоимости списывается с учета

по внебалансовым счетом 08 "Бланки строгой отчетности"

|

|

08

|

|

10

|

Сумма

недостач почтовых марок отнесена на виновных лиц (сумма возмещения

устанавливается в соответствии с постановлением КМУ от 22.01.96 г.. №116)

|

375

|

716

|

|

11

|

Возмещения

недостач наличных средств, стоимости почтовых марок материально

ответственными лицами, по вине которых возникла нехватка

|

301,

302, 311, 312, 661

|

375

|

|

На

сумму разниц

|

377

|

641

|

|

Одновременно

на сумму балансовой стоимости (см. Проведения 4, 6, 9) списывается с

забалансового учета

|

|

072

|