Поделиться

Синтетический и аналитический учет затрат, связанных с операционной деятельностью ООО «Галактика»

В ООО «Галактика» отсутствуют расходы, которые не признаются и не находят освещение в «Отчете о финансовых результатах».

В соответствии с требованиями П(С)БУ 16 расходы отражаются в бухгалтерском учете одновременно с уменьшением активов или увеличением обязательств.

Расходами отчетного периода признается уменьшение активов, или увеличение обязательств, которые приводят к уменьшению собственного капитала предприятия (за исключением уменьшения капитала вследствие его изъятия собственниками), при условии, что эти расходы могут быть достоверно оценены.

Расходы признаются расходами определенного периода одновременно с признанием дохода, для получения которого они были осуществлены. Расходы, которые невозможно прямо связать с доходом определенного периода, отражаются в составе расходов того отчетного периода, в котором они были осуществлены.

Если актив обеспечивает получение экономических выгод в течение нескольких отчетных периодов, то расходы отражаются путем систематического распределения между соответствующими отчетными периодами.

«Пунктом 9 П(С)БУ 16 определено, что не все расходы признаются и

отражаются в форме № 2. К таким расходам относятся в частности, предварительная оплата стоимости запасов, работ, услуг; платежи по договорам комиссии, агентским соглашениям в пользу комитента и другие расходы, указанные в вышеупомянутом пункте».

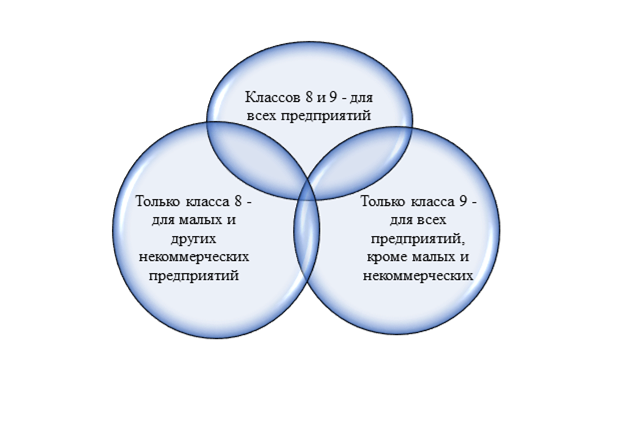

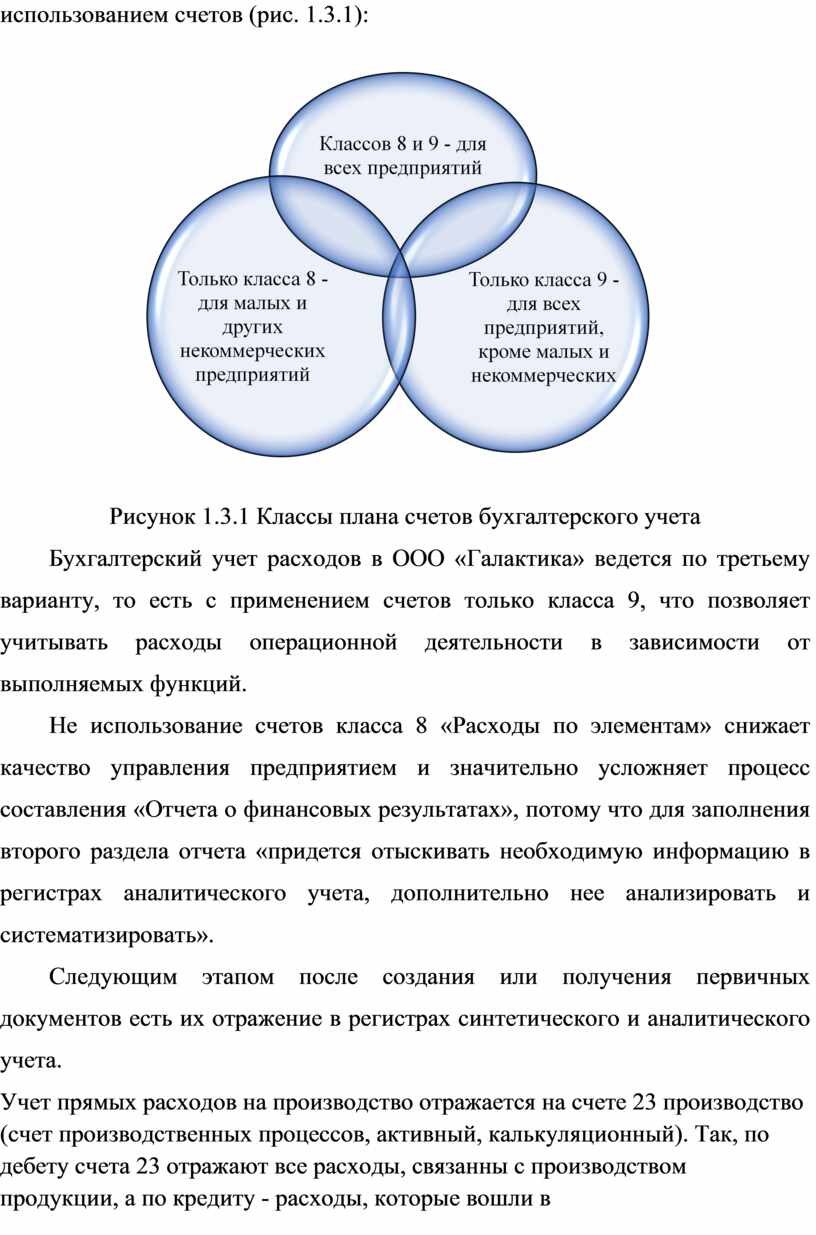

Для учета расходов предприятий Планом счетов бухгалтерского учета

предназначены счета классов 8 и 9. Инструкцией по применению плана счетов бухгалтерского учета рекомендованы три варианта учета расходов

использованием

счетов (рис. 1.3.1):

использованием

счетов (рис. 1.3.1):

Рисунок 1.3.1 Классы плана счетов бухгалтерского учета

Бухгалтерский учет расходов в ООО «Галактика» ведется по третьему варианту, то есть с применением счетов только класса 9, что позволяет учитывать расходы операционной деятельности в зависимости от выполняемых функций.

Не использование счетов класса 8 «Расходы по элементам» снижает качество управления предприятием и значительно усложняет процесс составления «Отчета о финансовых результатах», потому что для заполнения второго раздела отчета «придется отыскивать необходимую информацию в регистрах аналитического учета, дополнительно нее анализировать и систематизировать».

Следующим этапом после создания или получения первичных документов есть их отражение в регистрах синтетического и аналитического учета.

Учет прямых расходов на производство отражается на счете 23 производство (счет производственных процессов, активный, калькуляционный). Так, по дебету счета 23 отражают все расходы, связанны с производством продукции, а по кредиту - расходы, которые вошли в себестоимость продукции. Сальдо этого счета может быть только дебетовым и показывать расходы, которые относятся к незавершенному производству.

Обобщения информации о расходах на сбыт обеспечивает применение счета 93 «Расходы на сбыт». Использование счетов класса 8 обязательно для малых предприятий и возможное использования торговыми предприятиями, для обобщения информации о расходах по элементам затрат с одновременным списанием этих расходов на счета расходов класса 9.

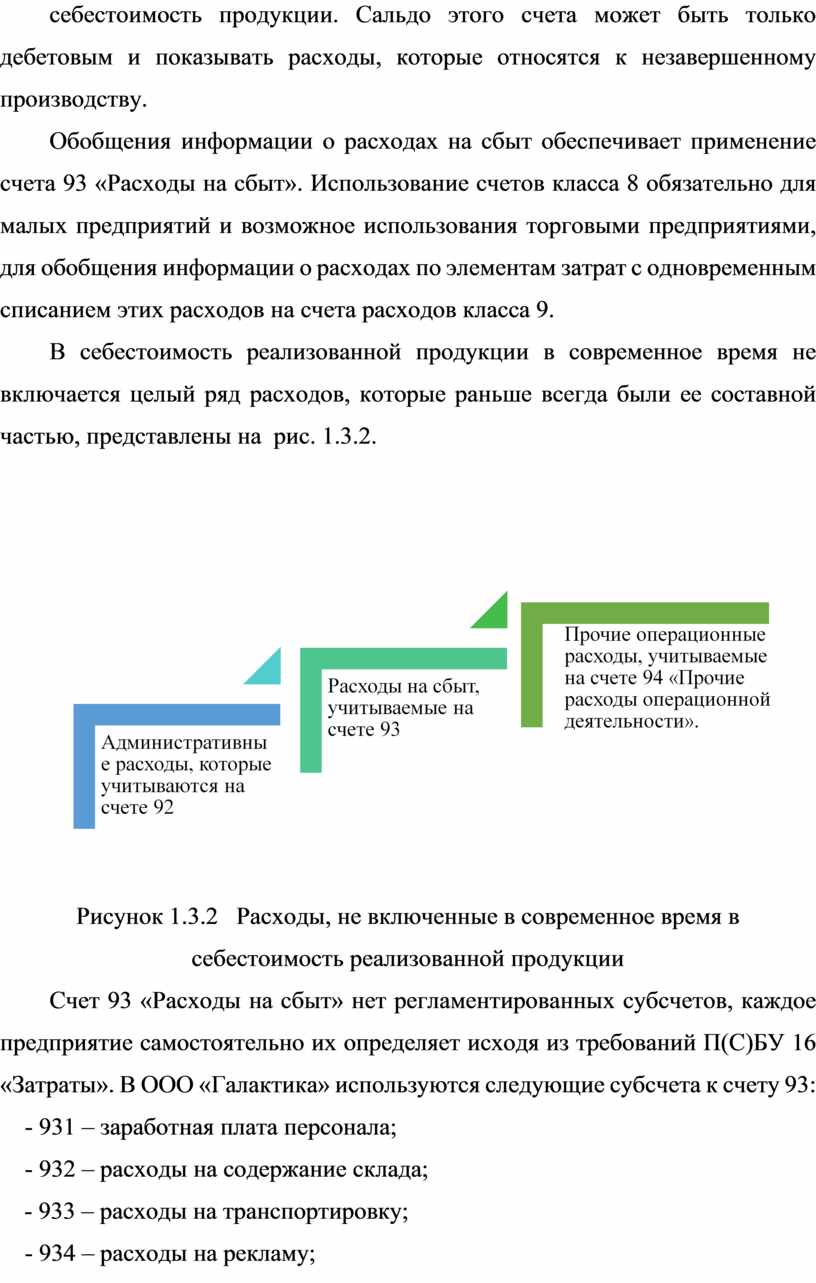

В себестоимость реализованной продукции в современное время не включается целый ряд расходов, которые раньше всегда были ее составной частью, представлены на рис. 1.3.2.

Рисунок 1.3.2 Расходы, не включенные в современное время в себестоимость реализованной продукции

Счет 93 «Расходы на сбыт» нет регламентированных субсчетов, каждое предприятие самостоятельно их определяет исходя из требований П(С)БУ 16 «Затраты». В ООО «Галактика» используются следующие субсчета к счету 93:

- 931 – заработная плата персонала;

- 932 – расходы на содержание склада;

- 933 – расходы на транспортировку;

- 934 – расходы на рекламу;

- 935 – командировочные расходы.

На усмотрение бухгалтера субсчета могут изменяться в соответствии с

отчетным периодом.

Выделение указанных субсчетов, основанное на видах расходов на сбыт, позволяет:

- без использования счетов 8 класса группировать расходы, по экономическому содержанию;

- вести аналитический учет расходов на сбыт;

- повышать аналитичность информации о затратах;

- облегчить процесс составления Отчета о финансовых результатах.

Для учета общехозяйственных расходов, которые направляются на обслуживание и управление предприятием используется счет 92 «Административные расходы». К числу административных расходов в ООО «Галактика», согласно П(С)БУ 16, относятся:

- затраты на соблюдение административно - управленческого персонала;

- расходы на соблюдение основных средств общехозяйственного назначение;

- расходы на связь;

- амортизация нематериальных активов общехозяйственного назначения;

- представительские расходы;

- прочие расходы общехозяйственного назначения.

Счет 92, как и счет 93, не имеет регламентированных субсчетов, и каждое предприятие самостоятельное их устанавливает по видам расходов.

Аналитический учет административных расходов в ООО «Галактика» ведется с выделением отдельных субсчетов, аналогично субсчетам по счету 93 «Расходы на сбыт»:

- 921 – заработная плата административно-управленческого персонала:

- 922 – расходы на соблюдение и амортизацию основных средств

общехозяйственного назначения; арендная плата;

- 923 – расходы на связь;

- 924 – командировочные расходы административно-управленческого персонала;

- 925 – прочие административные расходы.

Информация отражена в первичных документах группируется в ведомости аналитического учета затрат на сбыт и делается бухгалтером по учету расходов.

Информация из аналитической ведомости в общем виде переносится в сводный журнал-ордер счета 79 «Финансовые результаты» – это единый счет в плане счетов, предназначенный для обобщения информации о доходах и расходах и определение финансовых результатов.

На основании обобщенной информации в сводном журнале-ордере производится заполнение Главной книги. Отчет о финансовых результатах заполняется с использованием данных, как главной книги, так и ведомости аналитического учета расходов на сбыт.

Следует отметить, что на предприятии не используется журнал - ордер

№ 5. В этой связи разработаны предложения по использованию этого журнала - ордера путем исследования механизма его формирования.

Журнал №5 используются предприятиями, которые не применяют счета класса 8. Раздел 1 журнала заполняется с использованием данных за кредитом счетов 90, 92, 93, 94, 95, 96, 97, 98, 99, раздел 2 отображает информацию по затратам налога на прибыль, расходы финансовой и инвестиционной деятельности и раздел 4 систематизирует аналитические данные по счету 23 «Производство». Предприятия, не применяющие счета класса 8, в составе журнала 5 ведут раздел III «Расходы деятельности».

Все расходы по предприятию в целом, независимо от того, на каких синтетических счетах они учитываются, отражаются в одном регистре. В Журнале обеспечивается обобщение всех расходов операционной деятельности. Для этого из графы «Всего» журналов 1, 2, 3, 4, 6, 7 в Журнал 5 переносятся данные о расходах предприятия, которые при построении журнала 5 отражены в соответствующих регистрах.

Раздел 1 Журнала №5 заполняется после составления разделов 2 и 3 этого журнала, которые составляются на основании журналов - ордеров 1, 2, 3, 4, 6, 7.

При обработке первичных учетных документов по заработной плате, отчислением на социальные мероприятия, расходам материальных ресурсов и дпрочих расходов, записи в регистрах учета осуществляются непосредственно на основании первичных документов. При этом расходы распределяются по направлениям (счетам, субсчетам и т.д.)

Данные по строке 9 «Всего по разделу 3» из граф 3-16 Журнала - ордера №5 переносятся в Главную книгу.

Итоги строк по графам 3 - 16 и по графам 18 - 23 (из журналов 1, 2, 3, 4, 6, 7) отражаются в соответствующей строке графы 24 как фактические расходы по указанным направлениям (статьям) расходов операционной и чрезвычайной деятельности, в том числе объектам калькулирования, а в графе 25 накапливаются данные отчетности с начала года.

Для формирования сводных данных при заполнении разделов журнала - ордера №5 применяются листы-расшифровки. Отраженная на бухгалтерских счетах информация о деятельности предприятия служит исходными данными для составления финансовой отчетности, а именно «Отчета о финансовых результатах», форма №2.

На исследованном предприятии также используется счет 94, поэтому рассмотрим этот вопрос более подробно. Состав прочих операционных расходов отражено в п. 20 П(С)БУ 16 «Затраты»:

- расходы на исследования и разработки, сделанные в соответствии с П(С)БУ 8 «Нематериальные активы». Такие расходы, в зависимости от вероятности получения будущих экономических выгод, могут капитализироваться или не капитализироваться. Расходы, произведенные только в одном отчетном году, относятся в дебет субсчета 941 «Расходы на исследования и разработки» и списываются в этом же периоде с кредита 941 в дебет счета 79. В случае, когда работы на исследования и разработки продолжаются в течение нескольких отчетных периодов, затраты по ним накапливаются на счете 39 «Расходы будущих периодов», а затем в период принятие решения о капитализации списываются со счета 39 в дебет счета 941. В финансовой отчетности такие расходы отражаются в строке 090 формы №2 (строка 130 формы №2-м);

- себестоимость реализованной иностранной валюты, что для целей бухгалтерского учета определяется путем пересчета иностранной валюты денежную единицу ДНР по курсу на дату продажи иностранной валюты, плюс расходы, связанные с продажей иностранной валюты. Продажа показывается проводкой: Дебет 942 «Себестоимость реализованной иностранной валюты» и Кредит 334 «Прочие средства в иностранной валюте». В финансовой отчетности эти расходы отражаются также в строке 090 формы №2 (строка 130 ф. №2-м);

- себестоимость реализованных производственных запасов, что для целей

бухгалтерского учета состоит из учетной стоимости запасов и затрат, связанных с их реализацией. К ним относятся расходы, связанные с реализацией ненужных запасов, отходов, беглой продукции и т.д. Отражаются такие расходы по дебету субсчета 943 «Себестоимость реализованных производственных запасов» и по кредиту тех счетов, на которых учитываются запасы. Списываются расходы по кредиту субсчета 943 в дебет счета 79 «финансовые результаты». Субсчет 943 сальдо не имеет, так как обороты по дебету и кредиту отражаются равной суммой. В финансовой отчетности сумма таких расходов отражается в строке 090 формы №2 (строка 130 ф. №2-м) и в Примечаниях к годовой финансовой отчетности в строке 460;

- сумма безнадежной дебиторской задолженности и отчисления в резерв

сомнительных долгов. Отражаются такие расходы на субсчете 944 «Сомнительные и безнадежные долги». В финансовой отчетности они отражаются в строке 090 формы №2 (строка 130 формы №2-м) и в строке 951 Примечание к годовой финансовой отчетности;

- расходы от операционной курсовой разницы (то есть изменения курса валюты по операциям, активам и обязательствам, связанным с операционной деятельностью предприятия). Расходы от операционной курсовой разницы отражаются на субсчете 945 «Расходы от операционной курсовой разницы» при перечислении дебиторской задолженности, если курс НБУ уменьшается, и при перечислении кредиторской задолженности, если курс НБУ увеличивается. В финансовой отчетности дебетовый оборот субсчета 945 отразится в строке 090 формы №2 (строка 130 формы №2-м), в строке 040 и 240 формы №3. В примечаниях к годовой финансовой отчетности данные потерь отражаются в строке 450 по графе 4.

Определяются курсовые разницы по монетарным статьям (монетарные статьи - это статьи баланса о денежных средствах), а также в таких активах и обязательствах, которые будут получены или оплачены в фиксированной (или определенной) сумме денег (или их эквивалентов) на дату осуществления расчетов и на дату баланса:

- расходы от обесценивания запасов. Такие потери возникают при отражении запасов предприятия по наименьшей из двух оценок (пп. 24-28 П(С)БУ 9). Такие расходы учитываются на субсчете 946 «Потери от обесценивания запасов», по дебету которого отражается сумма признанных расходов, а по кредиту - их списание в дебет счета 79 «Финансовые результаты». В финансовой отчетности дебетовый оборот субсчета 946 он отражается в строке 090 формы №2 (строка 130 формы № 2-м) и в графе 4 (или 5) строк 800-910 Примечание к годовой финансовой отчетности;

- недостачи и расходы от порчи ценностей. Стоимость вполне утраченных

(испорченных или отсутствующих запасов, а также недостачи средств) запасов списывается в дебет субсчета 947 "Недостачи и потери от порчи ценностей» с кредита счетов, на которых они учитывались (20, 21, ... 26, ... 30, 31 и т.д.). С кредита субсчета 947 суммы списываются в дебет 79 «Финансовые результаты». В финансовой отчетности дебетовый оборот субсчета 947 отражается в строке 090 формы № 2 и строке 130 формы № 2-м;

- признанные штрафы, пени неустойки. Эти санкции содержат в себе как санкции за нарушение налогового и другого законодательства, так и нарушение условий договоров, связанных с куплей - продажей активов (работ. услуг) (стоит обратить внимание на то, что не «уплаченных», а «признанных» штрафов). Учитываются такие санкции по дебету субсчета 948 «Признанные штрафы, пени, неустойки», списание с которых отражается по кредиту 948 в дебет счета 79. В финансовой отчетности дебетовый оборот субсчета 948 отражается в строке 090 формы № 2 и строке 130 формы № 2-м, а также в Примечаниях к годовой финансовой отчетности - по строке 470.

По субсчету 949 «Прочие расходы операционной деятельности» учитываются:

- расходы на содержание объектов социально - культурного назначения (ЖКO, детских садов, дворцов культуры и т.д.) они отражаются в примечаниях к финансовой отчетности в строке 480;

- другие расходы операционной деятельности (к ним можно отнести оплату за счет предприятия первых 5 дней болезни);

- удешевление питания работников в столовых, буфетах;

- одноразовая помощь работникам, которые выходят на пенсию и т.д.

Учет указанных расходов отражается на дебете субсчета 949, списание которого отражается в кредите 949 в дебет счета 79. Таким образом, в данном вопросе мы рассмотрели состав других расходов ООО «Галактика».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.