Поделиться

ОМСКИЙ ФИЛИАЛ

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«МОСКОВСКАЯ ФИНАНСОВО-ПРОМЫШЛЕННАЯ АКАДЕМИЯ»

Специальность 080507 «Менеджмент организации»

Кафедра менеджмента и маркетинга организации

Отчет

о прохождении производственной практики

Место прохождения практики: Администрация Сосновского сельского поселения Таврического муниципального района Омской области

(полное наименование организации)

Срок практики: с 09 02.2011 по 09.03.2011

Студент: Ломакина Оксана Анатольевна

группа ЗФМ 311

Руководитель практики от организации: Пфайф Людмила Николаевна

Должность: Главный специалист Администрации Сосновского сельского поселения

Руководитель практики от МФПА: Свинтицкий Николай Викторович

должность____________________

Дата сдачи отчета: «__»__________200_г.

М.П. Дата защиты отчета: «__»________200_г.

Оценка: ____________

Омск 2011

Содержание

|

|

Введение |

1 - 2 |

|

|

|

|

|

1. |

Общая характеристика организации |

3 - 4 |

|

2. |

Организационная структура управления |

5 – 7 |

|

3 |

Управление производством |

8 – 10 |

|

4 |

Управление информационными потоками |

11- 12 |

|

5. |

Финансовый менеджмент |

13 - 15 |

|

6. |

Стратегический менеджмент |

16- 19 |

|

|

Заключение |

20-21 |

|

|

Список литературы |

22 - 26 |

|

|

Приложение |

|

1

Введение

Одним из основных элементов рыночного хозяйства является предприятие (организация). Становясь объектом товарно-денежных отношений, обладающим экономической самостоятельностью и полностью отвечающим за результаты своей хозяйственной деятельности, предприятие должно сформировать такую систему управления, которая сможет обеспечить высокую эффективность работы, конкурентоспособность, финансовую устойчивость. Современный менеджмент – группа лиц, осуществляющих, в рамках предприятия (организации) предпринимательские и управленческие функции. Практическая реализация этих функций рассматривается в двух аспектах. Во-первых, можно формулировать как управление предприятием (организацией), действующее в условиях рынка при полной самостоятельности и связанное с необходимостью принимать самостоятельные решения в любых неожиданных ситуациях. Во-вторых, - управление самостоятельным видом деятельности, не обязательно предполагающее создание организации и руководство подчиненными.

Термин «менеджмент» по своей сути является аналогом термина «управление». Термин «менеджмент» применяется к управлению социально-экономическими процессами на уровне предприятия (организации), действующих в рыночных условиях и предпринимательской деятельности. Для предприятия, «менеджмент» употребляется в трех значениях: генеральный менеджмент, менеджмент на уровне отдела; процесс менеджмента.

Под генеральным менеджментом понимаются все менеджеры, занимающие высшие должности, отвечающие за сформулированные цели, стратегии, задачи, политику и все вопросы, связанные с планированием, контролем и управлением предприятия. Основные функции генерального менеджера:

Стратегическая функция:

- разработка концепции развития, цели, стратегии, задач предприятия;

- разработка наиболее приемлемой организационной структуры управления в соответствии с целью и стратегической деятельностью, создание системы управления;

- распределение стратегических ресурсов предприятия.

Экспертно-инновационная функция:

- привлечение коллектива к инновационным разработкам и внедрению новых видов продукции, услуг;

- создание условий для соответствующей перестройки системы управления;

- использование специфического стимулирования инновационной активности персонала.

Административная функция объединяет несколько подфункций:

- контроль над качеством и количеством проделанной работы, оценка промежуточных и конечных результатов деятельности предприятия;

2

- координация техническими приемами выполнения бюджета, программ, планов;

- организация и развитие системы связи между подразделениями, должностями, отдельными лицами с помощью соединяющих коммуникационных каналов;

- проведение регулярных совещаний, заседаний;

- распределение обязанностей для среднего звена управления;

- применение новых методов стимулирования за качество выполняемых работ;

- совершенствование стиля руководства.

Юридическая функция:

- заключение и расторжение хозяйственных договоров, открытие счета в банке, распоряжение имуществом и прибылью.

Менеджмент на уровне отдела предусматривает:

- разработку цели, стратегии и задач на уровне отдела в соответствии с общими, стратегическими задачами и выработанной концепции управления предприятием;

- ответственность за выполнение порученных заданий и сохранность имущества;

- распределение заданий между исполнителями;

- осуществление текущего контроля;

- совершенствование организации и технологии производства;

- обеспечение нормальных условий труда;

- соблюдение производственной, технологической и трудовой дисциплины, санитарных норм.

Процесс менеджмента отличается от генерального менеджмента и менеджмента на уровне отдела полномочиями, ответственностью, масштабностью, детализацией.

Мы будем рассматривать понятие менеджмента в исполнительно-распорядительном органе местного самоуправления. Существует ряд интересных особенностей управления в муниципальном бюджетном учреждении, которое само по себе является органом управления поселения, решающим его основные жизненно важные задачи. Сельское поселение - система, в которой орган управления является самостоятельной организацией, не занимающейся ни производством, ни предпринимательской деятельностью и т.д., но управляющий организациями, находящимися внутри поселения, координирующий их совместную деятельность, и контролирующий их. Деятельность Администрации сельского поселения является ярким примером генерального менеджмента, а строение структуры Администрации, как отдельно взятой организации - пример менеджмента на уровне отдела.

3

1. Общая характеристика организации

Сосновское сельское поселение Таврического муниципального района Омской области (далее – Сосновское сельское поселение) образовано в ноябре 2005 года. Решением Совета Сосновского сельского поселения от 22 ноября 2005 года принят Устав Сосновского сельского поселения, вступивший в силу с 1 января 2006 года. Устав является основным нормативным правовым актом местного сообщества, обладающим высшей юридической силой в иерархии муниципальных правовых актов, к которым относятся другие акты, решения и действия местного самоуправления и его органов. Он подлежит обязательной государственной регистрации и официальному опубликованию. К основным вопросам местного значения (видам деятельности) Сосновского сельского поселения относятся следующие:

- формирование, утверждение, исполнение бюджета сельского поселения и контроль над исполнением данного бюджета;

- владение, пользование и распоряжение имуществом, находящимся в муниципальной собственности сельского поселения;

- организация в границах сельского поселения электро-, тепло -, газо- и водоснабжения населения, водоотведения, снабжения населения топливом;

- обеспечение малоимущих граждан, проживающих в сельском поселении и нуждающихся в улучшении жилищных условий, жилыми помещениями в соответствии с жилищным законодательством, организация строительства и содержания муниципального жилищного фонда, создание условий для жилищного строительства;

- обеспечение первичных мер пожарной безопасности в границах сельского поселения;

- обеспечение условий для развития на территории сельского поселения массовой физической культуры и спорта;

- создание условий для обеспечения жителей сельского поселения услугами связи, общественного питания, торговли и бытового обслуживания;

- организация библиотечного обслуживания населения;

- создание условий для организации досуга и обеспечения жителей поселения услугами организаций культуры;

- охрана и сохранение объектов культурного наследия (памятников истории и культуры), расположенных в границах сельского поселения;

- организация освещения улиц и установки указателей с названиями улиц и номерами домов;

- организация ритуальных услуг и содержание мест захоронения;

- организация сбора и вывоза бытовых отходов и мусора;

- организация благоустройства и озеленения территории сельского поселения, использования и охраны лесов, расположенных в границах сельского поселения;

4

- создание условий для массового отдыха жителей сельского поселения и организация обустройства мест массового отдыха населения.

Структуру органов местного самоуправления сельского поселения составляют:

1. Совет сельского поселения;

2. Глава сельского поселения;

3. Администрация сельского поселения.

Администрация сельского поселения является исполнительно-распорядительным органом местного самоуправления, деятельностью которого, на основе единоначалия, руководит Глава сельского поселения. Администрация сельского поселения подотчетна Совету сельского поселения. Структура ее утверждается данным Советом по представлению Главы Администрации.

5

2. Организационная структура управления

Организационная структура Администрации сельского поселения представлена Главой сельского поселения, отделом кадров, бухгалтерией, отделом по имущественным отношениям, землепользованию и вопросам ЖКХ, отделом по ведению первичного воинского учета и паспортного стола, отделом по налогам и статистики (прил. 1). Управленческая структура Администрации сельского поселения и ее взаимосвязи представлены в приложении 2.

Непосредственное взаимодействие с Главой сельского поселения имеют начальник финансового отдела – главный бухгалтер, главный специалист по имущественным отношениям и землепользованию, специалист 1 категории по вопросам ЖКХ, ведущий специалист по взаимодействию с налоговыми органами и статистике, специалист по делопроизводству и архиву. Также в подчинении начальника финансового отдела – главного бухгалтера находятся специалисты 1 категории: бухгалтер по учету, бухгалтер-кассир. В подчинении ведущего специалиста по взаимодействию с налоговыми органами и статистике - специалист по налогам и сборам. Глава сельского поселения является высшим должностным лицом сельского поселения, избирается на муниципальных выборах и возглавляет Администрацию сельского поселения. Срок полномочий Главы сельского поселения составляет 5 лет. Глава сельского поселения осуществляет следующие полномочия:

1) издает в пределах своих полномочий правовые акты;

2) обеспечивает защиту прав и свобод человека и гражданина;

3) представляет на утверждение Совета сельского поселения проект местного бюджета сельского поселения и отчет о его исполнении;

4) осуществляет от имени сельского поселения в соответствии с правовыми актами Совета депутатов сельского поселения правомочия владения, пользования и распоряжения муниципальной собственностью сельского поселения;

5) представляет на утверждение Совета проекты планов и программ развития сельского поселения, организует их исполнение;

6) представляет Совету сельского поселения ежегодный отчет о положении дел в сельском поселении;

7) организует прием граждан работниками Администрации сельского поселения, рассматривает обращения граждан, лично ведет прием граждан;

8) осуществляет функции главного распорядителя и распорядителя бюджетных средств при исполнении бюджета сельского поселения;

9) утверждает штатное расписание, организует работу с кадрами в Администрации сельского поселения, их аттестацию, переподготовку и повышение квалификации;

Основные функциональные обязанности начальника финансового отдела – главного бухгалтера следующие:

6

1) осуществляет организацию бухгалтерского учета хозяйственно - финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов;

2) формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности поселения;

3) организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, а также финансовых, расчетных и кредитных операций;

4) участвует в проведении экономического анализа хозяйственно - финансовой деятельности поселения по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов;

5) ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов;

6) руководит работниками бухгалтерии.

Должностные обязанности Специалиста по делопроизводству и архиву:

1) ведет все делопроизводство администрации и Совета депутатов сельского поселения, следит за своевременным доведением до исполнителей постановлений и распоряжений Главы, решений сессий Совета депутатов, регистрирует входящие и исходящие документы;

2) ведет протоколы собраний, заседаний коллегии;

3) несет персональную ответственность за ведение похозяйственных книг, своевременность и правильность записей в них. Ведет учет и отчетность по формам, установленным отделом статистики;

4) ведет прием граждан и выдает справки;

5) выполняет обязанности отдела кадров, ведет табель учета рабочего времени в Администрации сельского поселения.

Должностные обязанности Инспектора военно-учетного стола:

1) отвечает за готовность группы усиления Администрации Сосновского сельского поселения, готовность документации на случай объявления мобилизации военнообязанных;

2) не менее одного раза в год проводит учебную тренировку по сбору и мобилизации военнообязанных;

3) представляет отчеты в Таврический райвоенкомат.

Должностные обязанности бухгалтера по учету:

1) выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет товарно-материальных ценностей (ТМЦ));

2) осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке;

7

3) отражает на счетах бухгалтерского учета операции, связанные с движением товарно-материальных ценностей;

4) производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты; заработной платы рабочих и служащих; ведение налоговых карточек, расчет ЕСН, а также отчисление средств на материальное стимулирование служащих;

5) участвует в проведении экономического анализа хозяйственно-финансовой деятельности администрации по данным бухгалтерского учета и отчетности, в инвентаризации денежных средств и ТМЦ;

6) подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности.

Бухгалтер кассир исполняет обязанности:

1) выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, кассовые операции);

2) осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке;

3) отражает на счетах бухгалтерского учета операции, связанные с движением основных средств и денежных средств;

4) составляет отчеты по воде, электроэнергии, топливу;

5) подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности.

8

3. Управление производством

Распоряжением Главы сельского поселения от 10 января 2006 года за № 1а установлена учетная политика Администрации Сосновского сельского поселения. Основные положения учетной политики:

1. Бухгалтерский учет осуществляется тремя сотрудниками: главным бухгалтером, бухгалтером по учету, бухгалтером-кассиром центрального аппарата поселения, возглавляет и осуществляет контроль за работой бухгалтеров главный бухгалтер Администрации Сосновского сельского поселения.

2. Для обеспечения сохранности имущества и достоверности данных бухгалтерского учета и отчетности, инвентаризацию имущества и финансовых обязательств проводить в следующие сроки:

- по основным средствам – 1 раз в год;

- по остальным статьям баланса согласно методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом МФ РФ от 13.07.1995 г. № 49.

3. Установить, что сумма средств, выданная в подотчет на хозяйственные расходы, не может превышать 10 000 рублей, срок выдачи денег на хозяйственные расходы 1 месяц.

4. По командировочным расходам срок отчета 3 дня после прибытия.

5. Списание израсходованных материалов на расходы учреждения производятся по средней фактической стоимости.

6. Амортизация основных средств начисляется линейным способом до 100 % стоимости основных средств, начисление амортизации останавливается в случае перевода объекта на консервацию.

На основные средства стоимостью от 1000 рублей до 10 000 рублей амортизация начисляется в размере 100% сразу при вводе в эксплуатацию.

Срок полезного действия определяется в соответствии с классификацией основных средств (Положение № 02-14-10а.721 от 13.04.2005г.)

7. В отделе учета и отчетности принять следующую методику бухгалтерского учета:

7.1. Учет основных средств ведется в соответствии с общероссийским классификатором основных фондов (ОКОФ). К основным средствам относятся материальные объекты, используемые в процессе деятельности, независимо от стоимости объектов основных средств со сроком полезного использования более 12 месяцев. Первоначальной стоимостью основных средств признается сумма фактических вложений в приобретение основных средств. Учет основных средств осуществляется в полных рублях. Мягкий инвентарь и посуда учитываются в основных средствах.

7.2. К материальным запасам относятся материальные ценности, срок службы которых не превышает 12 месяцев, или срок службы свыше 12 месяцев, но нет в классификаторе основных средств.

9

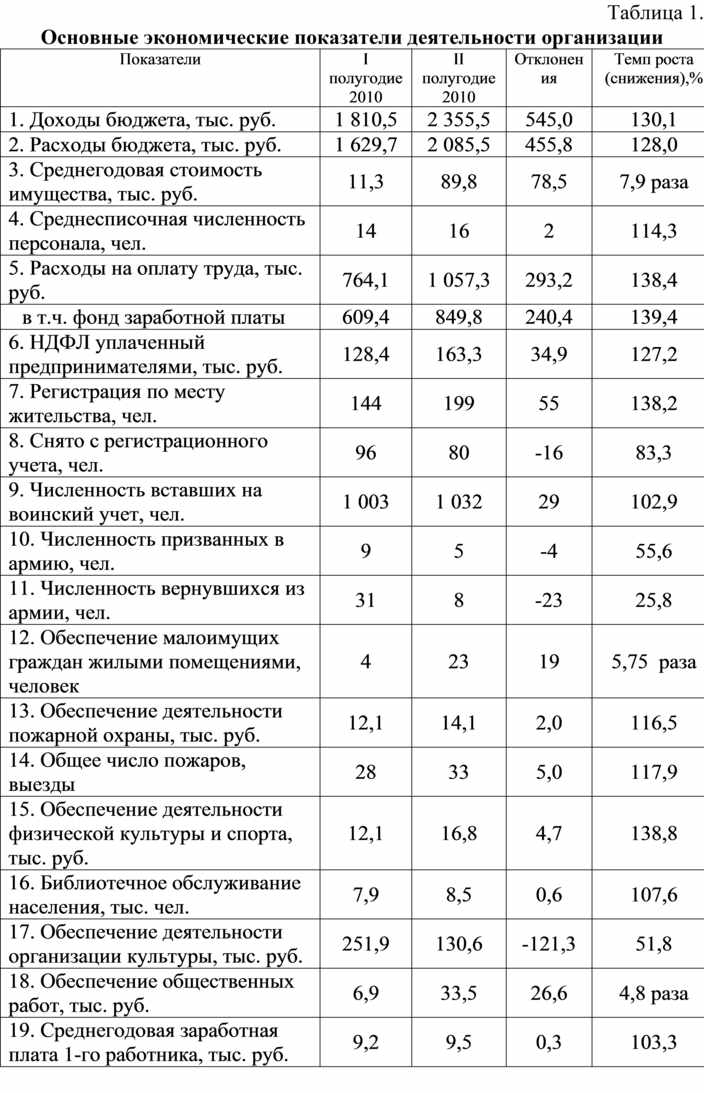

Экономическую основу местного самоуправления Сосновского сельского поселения составляют находящееся в муниципальной собственности сельского поселения имущество, средства местного бюджета сельского поселения, а также имущественные права сельского поселения. Основные экономические показатели деятельности Администрации Сосновского сельского поселения представлены в таблице 1.

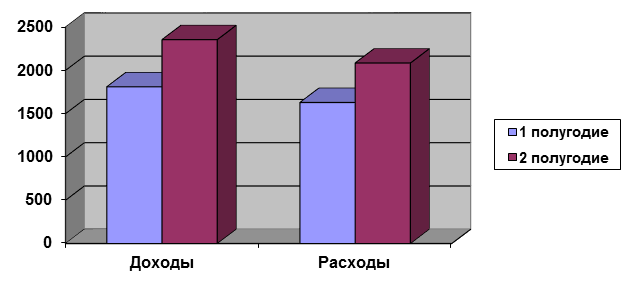

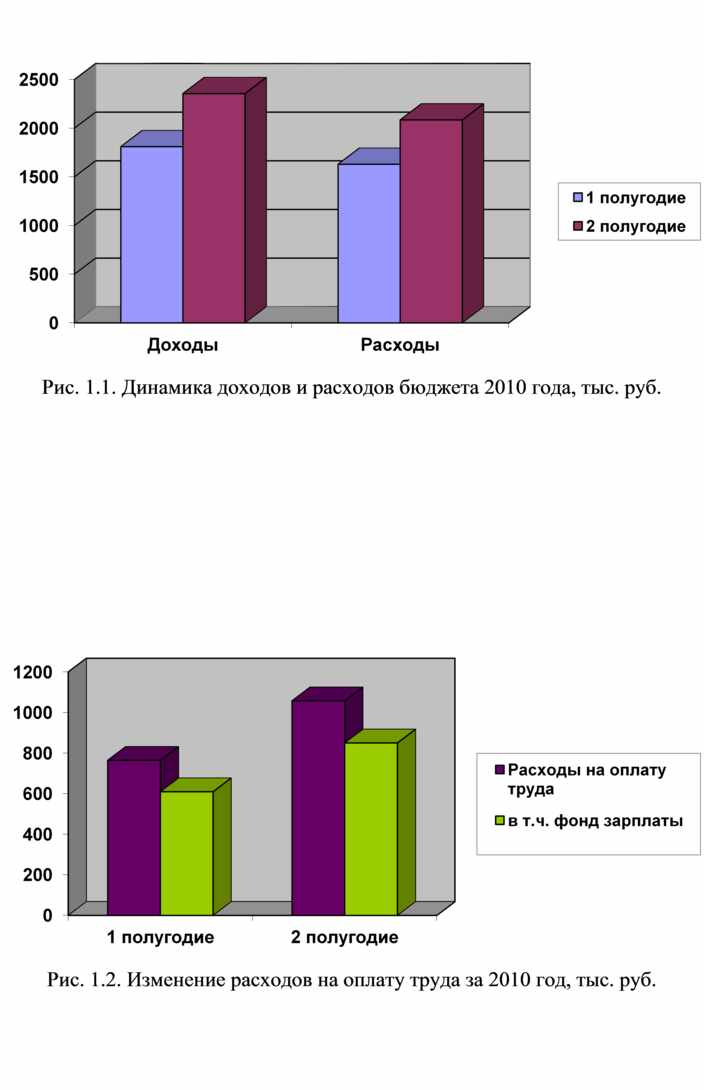

Во II полугодии 2010 года доходы Администрации оказались выше на 545 тыс. руб. (на 30,1%) по сравнению с I полугодием вследствие того, что во II полугодии была уплачена задолженность по земельному налогу за 2 квартал ОАО ОПХ «Сибирской МИС», которая является основным крупным налогоплательщиком в бюджет Сосновского сельского поселения. Расходы во II полугодии были также произведены в большем размере по сравнению с I полугодием в соответствии со сметой расходов Администрации Сосновского сельского поселения и составили 2085,5 тыс. руб., что на 455,8 тыс. руб. или на 28,0 % больше, чем в I полугодии. Изменение доходной и расходной части бюджета поселения наглядно представлено на рисунке 1.1.

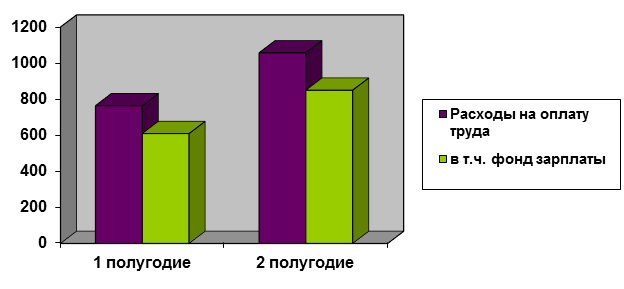

Среднегодовая стоимость имущества во II полугодии увеличилась более чем в 7,5 раз, что связано с безвозмездной передачей Администрацией Таврического муниципального района в собственность Сосновского сельского поселения автомобиля Уаз-31514 стоимостью 205,0 тыс. руб. Кроме того, во II полугодии было приобретено 2 компьютера общей стоимостью 75,2 тыс. руб. Среднесписочная численность персонала во II полугодии по отношению к I полугодию изменилась незначительно. Расходы на оплату труда во II полугодии 2010года увеличились на 293,2 тыс. руб. (или на 38,4 %), в т.ч. фонд заработной платы увеличился на 240,4 тыс. руб. (39,4 %), что связано в первую очередь с выплатой во II полугодии материальной помощи сотрудникам Администрации Сосновского сельского поселения в размере двух должностных окладов каждому. Также увеличение расходов на оплату труда связано с заключением следующих договоров:

· выполнение работ по ремонту отопления в Сосновском ДК на 20,3 тыс. руб.;

· оказание услуг по замене уличного освещения на территории Сосновского сельского поселения на 14,9 тыс. руб.;

· оказание услуг по ремонту внутренних помещений Сосновского ДК на 23,3 тыс. руб.

Наглядное изображение динамики расходов на оплату труда и входящего в него фонда заработной платы в 2010 году по Администрации представлено на рисунке 1.2. В 1 половине 2010 года налог на доходы физических лиц (далее – НДФЛ) был уплачен предпринимателями Сосновского сельского поселения в размере 128,4 тыс. руб., во второй половине 2010 года перечисления составили 163,3 тыс. руб., что на 34,9 тыс. руб. (или на 27,2 %) больше, чем в 1 полугодии. В течении I полугодия 2010 года в Сосновском сельском поселении было зарегистрировано по месту жительства 144 человека, во II полугодии – 199 человек, что на 38,2 % выше,

10

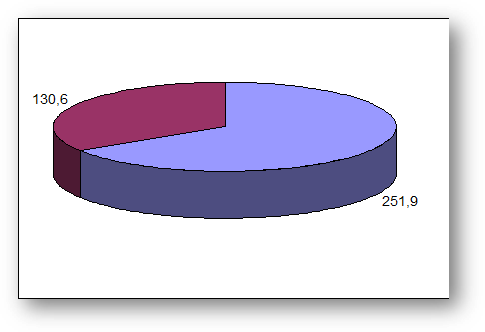

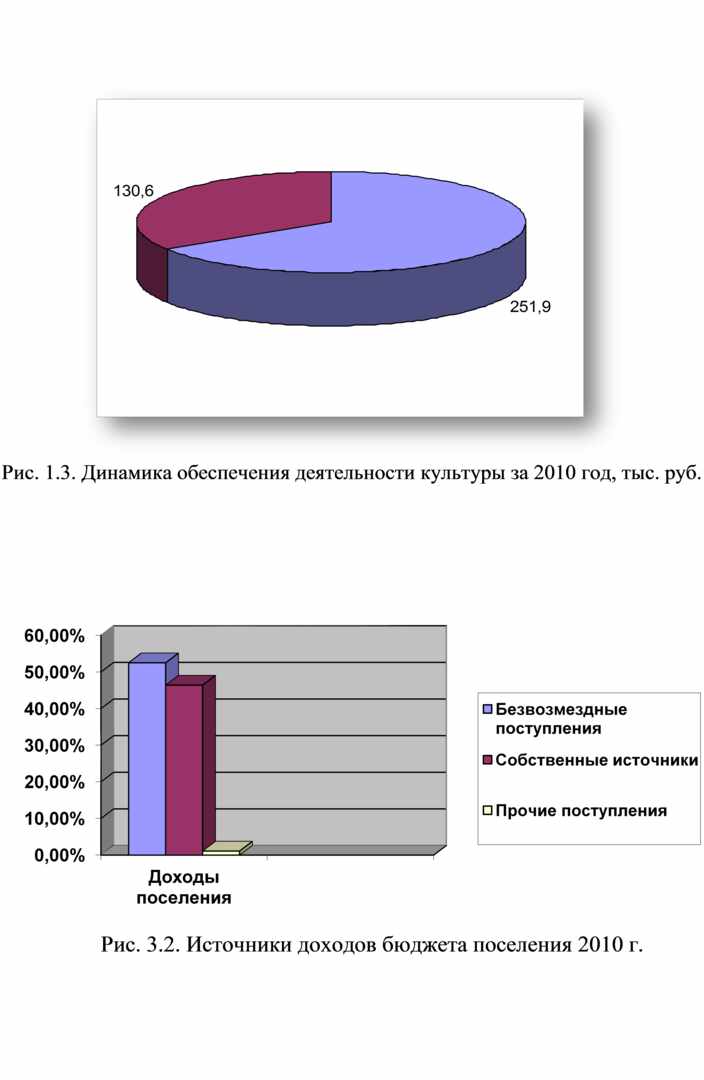

чем в I. Снято с регистрационного учета в I полугодии 96 человек и 80 во II, что на 16,7 % меньше чем в I полугодии. Численность вставших на воинский учет в Сосновском сельском поселении по полугодиям 2010 года отличается незначительно: 1003 человека в I полугодии, 1032 – во II. Абсолютное отклонение составило 29 человек или 2,9 %. По окончании I полугодии 2010 года численность призванных в вооруженные силы российской армии по Сосновскому сельскому поселению составила 9 человек, а в течении II полугодия было призвано 5 человек, что объясняется наступлением возраста призыва в армию (18 лет). Численность вернувшихся из армии в I и II полугодии составила 31 и 8 человек, соответственно, что взаимосвязано с количеством ушедших в армию в 2008 году. Во второй половине 2010 года 23 малоимущих гражданина были обеспечены жилыми помещениями, что на 19 человек больше, чем в первой половине 2010 года. Основной причиной такого количества предоставленных жилых помещений является передача из Таврического муниципального района в распоряжение Администрации поселения здания гостиницы, находящейся на территории Сосновского сельского поселения. На обеспечение деятельности пожарной охраны Администрацией Сосновского сельского поселения во II полугодии было выделено 14,1 тыс. руб., что на 2 тыс. руб. (или на 16,5 %) больше, чем в I полугодии. Увеличение выделенных денежных средств на обеспечение пожарной безопасности связано с повышением числа пожаров в летний период времени. Общее их количество увеличилось на 17,9 % по сравнению с первой половиной 2010 года. Во II полугодии из бюджета Сосновского сельского поселения на обеспечение деятельности физической культуры и спортивных мероприятий было выделено 16,8 тыс. руб., что составило 138,8 % по отношению к I полугодию. Библиотечное обслуживание населения в I полугодии составило 7,9 тысяч человек, во II полугодии – 8,5, что на 600 человек (или 7,6 %) больше, чем в I полугодии. Значительный объем денежных средств был направлен на обеспечение деятельности организации культуры. В первом полугодии 2010 года было затрачено 251,9 тыс. руб., во втором – 130,6 тыс. руб. Разница в 121,3 тыс. руб. связана с тем, что в I полугодии были произведены авансовые платежи за теплоснабжение в размере более 100 тыс. руб. На рисунке 1.3 наглядно изображен объем денежных средств затраченных на обеспечение деятельности организации культуры в I и во II полугодиях. На обеспечение общественных работ во II полугодии денежных средств было затрачено на 26,6 тыс. руб. (или в 4,8 раза) больше, чем в I полугодии. Этот факт связан с принятием на работу во второй половине лета через «Центр занятости населения» по Таврическому району большего количества безработных на общественно значимые работы (озеленение, уборка территорий, ремонт участковой больницы, вырубка кустарников, покраска заборов и др. виды работ). Среднегодовой уровень заработной платы одного сотрудника Администрации Сосновского сельского поселения во II полугодии увеличился в среднем на 300 рублей (или на 3,3 %) по сравнению с I полугодием.

11

4. Управление информационными потоками

Экономическим анализом в Администрации Сосновского сельского поселения занимается как бухгалтерия, так и ведущий специалист по взаимодействию с налоговыми органами и сбору статистических показателей (далее – ведущий специалист).

Главный бухгалтер участвует в проведении экономического анализа хозяйственно - финансовой деятельности поселения по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

Ведущий специалист обеспечивает ежеквартальный сбор и редактирование статистических данных, характеризующих состояние экономики и социальной сферы поселения, в объеме, необходимом для организации бюджетного процесса и налогового администрирования и обеспечивает предоставление их Главе Сосновского сельского поселения и в Администрацию Таврического муниципального района. Ведущий специалист проводит анализ работы с организациями и предпринимателями по таким показателям, как объем розничной торговли, фонд заработной платы, среднесписочная численность работников. Осуществляет контроль их деятельности в части заключения трудовых договоров работодателя и работников, что позволяет прослеживать отчисления 2 НДФЛ. Ведет четкий учет категории льготников согласно налоговому законодательству. Своевременно предоставляет информацию по запрашиваемым формам в Администрацию района, Межрайонную ИФНС №6, в Центральное статистическое управление и в Управление сельского хозяйства. Ведущий специалист принимает активное участие в разработке и составлении Программы социально-экономического развития поселения на 2006-2010 гг., а также приоритетных направлений развития поселения до 2015 г.

Большинство важнейших экономических показателей берется из книг похозяйственного учета у специалиста по делопроизводству и архиву и из данных бухгалтерии. Данные по бухгалтерскому учету автоматизированы в программе Парус, а по похозяйственному учету данные представлены на бумажном носителе, что требует значительных затрат времени для сбора и анализа данных. Анализ основных экономических показателей производится ежеквартально и характеризует финансовое состояние, а также состояние хозяйства в Сосновском сельском поселении. В качестве источников информации для анализа финансового состояния учреждения используются:

1) баланс исполнения сметы расходов;

2) справка о движении сумм финансирования из бюджета;

3) отчет об исполнении сметы расходов;

4) смета расходов;

5) отчетность о выполнении плана по сети, штатам и контингентам;

6) данные бухгалтерского учета о суммах полученного финансирования;

7) регистры синтетического и аналитического учета;

12

8) статистические данные;

9) книги похозяйственного учета;

10) полугодовые и годовые отчеты.

Главе Сосновского сельского поселения данные показатели необходимы для составления Программы социально-экономического развития поселения. Администрации Таврического муниципального района они нужны также для планирования соответствующих программ.

Межрайонная ИФНС №6 контролирует суммы начисленных и перечисленных налоговых платежей.

Центральное статистическое управление по Таврическому району осуществляет сбор и сводку статистических показателей по поселениям и представляет их в Омское статистическое управление.

Управление сельского хозяйства планирует посевные площади, объем кормов на предстоящий год, определяет общую численность КРС, свиней, лошадей, птицы и объем произведенного молока и мяса.

Организация и качество проведения аналитической работы осуществляется на должном уровне и все необходимые формы по представлению экономических показателей предоставляются вовремя в запрашиваемые их учреждения.

13

5. Финансовый менеджмент

Основные показатели финансового состояния учреждения – степень обеспеченности денежными средствами и соблюдение финансовой дисциплины, поэтому содержание анализа заключается в проверке соответствия сумм финансирования сметным назначениям, а также фактических расходов – сметным назначениям и кассовым расходам. При анализе финансирования выделяются следующие основные задачи:

- оценка обеспеченности учреждения бюджетными средствами на основе сопоставления суммы фактически выделенных средств со сметными назначениями;

- выявление фактов и причин недофинансирования (перефинансирования);

- оценка полноты использования выделенных средств;

- изучение организации финансирования;

- оценка использования финансовых ресурсов по целевому назначению;

- выявление резервов улучшения финансового состояния учреждения и разработка мероприятий по их реализации.

Анализ обеспеченности учреждения финансовыми ресурсами проводится на основании данных отчета об исполнении сметы доходов учреждений по смете в целом и по каждой статье в отдельности. Для проведения данного анализа составляется аналитическая таблица (табл. 3.1.1). В таблице содержатся сведения об утвержденных на 2010 год сметных назначениях (гр. 3) и фактически полученных средствах из бюджета (гр. 4).

Годовые суммы финансирования свидетельствуют о том, что нужды были перефинансированы на 49,7 тыс. руб. или на 1,2 % по сравнению с утвержденными доходами. Такой факт оказывает положительное влияние на работу учреждения по оказанию населению в необходимом объеме социально-культурных услуг и на обеспеченность деятельности самой организации. Наибольший объем перефинансирования наблюдается по НДФЛ, значение его составило 418,6 тыс. руб., что на 12,8 % больше, чем было установлено сметой. Земельного налога, взимаемого по ставкам, установленным в соответствии с подпунктом 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации, поступило на 26,5 тыс. руб. (или на 2,2 %) больше, чем предполагалось получить по смете. Этот факт связан с тем, что при составлении сметы доходов на 2010 год были представлены не точные данные о земельных площадях, находящихся в распоряжении Сосновского сельского поселения. Налога на имущество физических лиц было уплачено на 10,7 тыс. руб. больше или на 12,6 % по сравнению со сметными данными, что связано с эффективной работой специалистов по сборам местных налогов и сборов. Недофинансирование, в первую очередь, наблюдается по предоставляемым в бюджеты поселений субсидиям. Сметное значение данного вида дохода равно 1481,3 тыс. руб., а фактическое поступление составило 1447,8 тыс. руб., что на 33,6 тыс. руб. (или на 2,3 %)

14

ниже. Это связано с тем, что при составлении бюджета поселения на 2010 год были предусмотрены расходы по тепловой энергии подведомственному учреждению (Музей) согласно топливного баланса, но в связи с тем, что данное учреждение находится в здании центральной конторы, которая не является поставщиком тепловой энергии и не имеет права на предоставление счета для ее оплаты. 100 %-ное финансирование наблюдается по дотациям от других бюджетов в размере 596,1 тыс. руб., по субвенциям бюджетам поселений на обеспечение деятельности работников военно-учетного стола в размере 125,2 тыс. руб. Также в полном объеме были получены прочие безвозмездные поступления в сумме 18,3 тыс. руб. и субвенции бюджетам поселений на проведение сельскохозяйственной переписи – 16,1 тыс. руб. Остальные виды доходов имеют незначительный удельный вес в общем объеме денежных поступлений в бюджете Сосновского сельского поселения. Однако анализ поступления средств внутри года с полугодовой разбивкой говорит о неравномерности фактического выделения денежных средств (табл. 3.1.2). Наиболее выраженная неравномерность фактического поступления денежных средств в течение года происходит по оплате земельного налога и налога на имущество физических лиц. В 1 полугодии по оплате земельного налога, взимаемого по ставкам, установленным в соответствии с подпунктом 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации (земли сельскохозяйственного назначения), было получено на 294,2 тыс. руб. меньше, чем ожидалось. Во 2 полугодии поступления превысили плановые показатели на 320,7 тыс. руб., в связи с тем, что плательщик данного налога не выплачивал их вовремя и, кроме того, в 1 полугодии был произведен один платеж данным налогоплательщиком за 1 квартал (поквартальная оплата), а во 2 полугодии было произведено два платежа за 2 и 3 кварталы. Та же ситуация наблюдается и по земельному налогу, взимаемому по ставкам, установленным в соответствии с подпунктом 2 пункта 1 статьи 394 Налогового кодекса Российской Федерации (земли под постройки, юридических и физических лиц). В 1 полугодии получено на 25,2 тыс. руб. меньше, чем планировалось, а во втором полугодии на 26,0 тыс. руб. больше. Связано это с тем, что срок уплаты данного земельного налога был определен до 14 ноября 2006 года. Именно этот факт подчеркивает то, что основные суммы платежей налогоплательщиков приходятся на 2 полугодие 2006 года. Та же причина, в сроке уплаты, и по имущественному налогу, где в 1 полугодии недовыполнение сметного назначения составило 6,4 тыс. руб., а во 2 полугодии перевыполнение сметы по данному виду дохода составило17,1 тыс. руб. Субсидии бюджетам поселения как в 1-ом, так и во 2-ом полугодии были недополучены в размере 16,8 тыс. руб. по каждому полугодию. По НДФЛ сметные назначения по поселению перевыполнены как в 1-ом, так и во 2-ом полугодии на 15,7 и 31,9 тыс. руб., соответственно. Наиболее равномерно в бюджет Сосновского сельского поселения поступали дотации от других бюджетов и субвенции бюджетам на обеспечение

15

деятельности работников военно-учетного стола и на осуществление сельскохозяйственной переписи. Анализ состава и структуры доходов организации также проводится на основании данных отчета об исполнении сметы доходов учреждений по смете в целом и по каждой статье в отдельности. Для осуществления данного анализа составляется таблица (табл. 3.2.). В данной таблице содержатся сведения о фактически полученных собственных средствах и областных и районных дотациях за 2010 год (гр. 3). Общий объем поступлений на расчетный счет Администрации Сосновского сельского поселения составил 4166 тыс. руб. Наибольший удельный вес в общей сумме поступлений составили субсидии бюджету поселения 34,8 % ( или 1447,8 тыс. руб.). Второе место по объему денежных поступлений в бюджет поселения занимает земельный налог – 29,1 % (1212,5 тыс. руб.) взимаемый по ставкам, установленным в соответствии с подпунктом 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации и применяемым к объектам налогообложения, расположенным в границах поселений (земли сельскохозяйственного назначения). Удельный вес дотаций от других бюджетов в 2010 году составил 14,3 % или 596,1 тыс. руб. в общей сумме доходов. Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой, составил 10 % в общем объеме денежных поступлений или 418,6 тыс. руб. Наименьшую долю в общем объеме денежных поступлений занимают следующие виды доходов:

- прочие доходы от оказания услуг и прочие безвозмездные поступления по 0,4 %;

- продажа земли – 0,3 %;

- пени по земельному налогу п/п 1 п. 1 – 0,2 %;

- налог на доходы физических лиц от предпринимателей и пени на налог на имущество физических лиц по 0,1 %.

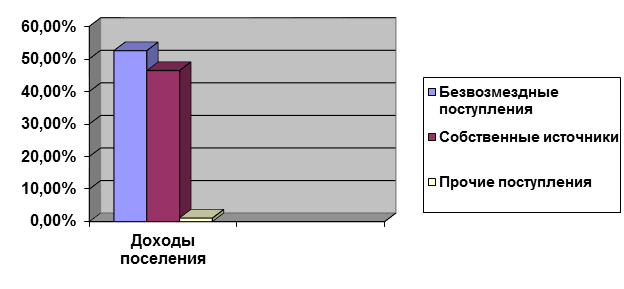

Безвозмездные поступления в общей сумме доходов составили 52,5 % или 2185,2 тыс. руб. Собственные источники составили 46,4 % или 1933,7 тыс. руб., а прочие – 1,1 % или 47,1 тыс. руб. Более наглядное изображение состава и структуры источников поступления денежных средств в бюджет поселения представлено на рис. 3.2.

Таким образом, можно отметить, что в Администрации Сосновского сельского поселения значительный объем денежных поступлений составляют безвозмездные поступления и собственные источники, что является положительным показателем для деятельности сельского поселения. А уже в собственных источниках наибольшие поступления наблюдались по земельному налогу, который составил 1358,1 тыс. руб. и НДФЛ – 474,8 тыс. руб.

16

6. Стратегический менеджмент

В разрезе категорий, статей, подстатей, элементов расходов по каждому параграфу соответствующего раздела (подраздела) бюджетного учреждения, финансируемого из бюджета, готовят сметы расходов, организуют учет их исполнения и составляют отчетность. Основные расходы, осуществляемые Администрацией сельского поселения, классифицируемые по Экономической классификации расходов (ЭКР), представлены в таблице 3.3. Такая бюджетная классификация позволяет проводить анализ по локальным сметам, по сводным сметам однотипных бюджетных учреждений. В общем по всем подведомственным учреждениям и по самой Администрации Сосновского сельского поселения в 2010 году было запланировано произвести расходов на сумму 4116,4 тыс. руб. Наибольшую долю в данном объеме расходов занимает управление Администрацией, которая составляет 45,4 % или 1871,5 тыс. руб. Практически в два раза меньший удельный вес занимают субвенции на выполнение передаваемых полномочий, их сумма составляет 118,8 тыс. руб. или 28,8 %. Осуществление расходов в сумме 459,5 тыс. руб. (или 11,2 %) было запланировано на обеспечение деятельности Сосновского дома культуры. На жилищно-коммунальное хозяйство и проведение мероприятий по благоустройству сельского поселения было предусмотрено 250,3 тыс. руб. или 6,1 %. Объем денежных средств в сумме 125,2 тыс. руб или 3 % был выделен из областного бюджета на обеспечение деятельности работников военно-учетного стола по мобилизации и вневойсковой подготовке военнообязанных. На обеспечение деятельности пожарной охраны было запланировано 105,5 тыс. руб. или 2,6 % от общей суммы расходов сельского поселения на 2010 год. Доля затрат на содержание физкультурно-оздоровительной работы и спортивных мероприятий, а также на осуществление мер по социальной политике составила по 1,1 %. Менее 1 % было выделено на проведение сельскохозяйственной переписи и на организационно-воспитательную работу с молодежью. В самом управлении Администрацией наибольший объем расходов предусмотрен по статье 211 «Заработная плата» и составляет он 1207,4 тыс. руб. или 29,3 % в общем объеме запланированных денежных средств, а также 311,4 тыс. руб. или 7,6 % предусмотрено по 213 статье «Начисления на оплату труда». Расходы в сумме 278,2 тыс. руб. или 6,8 % по Сосновскому дому культуры приходятся на 223 статью «Коммунальные расходы», где и занимают наибольший уровень концентрации расходов. 64,6 тыс. руб. (или 1,1 %) запланированы по статье 340 «Увеличение стоимости материальных запасов». Наибольший объем затрат в области ЖКХ и обеспечения мероприятий по благоустройству сельского поселения составляет 189,8 тыс. руб. или 4,6 % по статье 225 «Услуги по содержанию имущества». По мобилизации и вневойсковой подготовке на содержание работников военно-учетного стола наибольший объем денежных средств в сумме 99,2 тыс. руб. или 2,4 % приходится на статью 211 «Заработная плата».

17

Для обеспечения деятельности пожарной охраны наибольший объем денежных средств выделен на 340 статью «Увеличение стоимости материальных запасов» в размере 51,3 тыс. руб. или 1,2 % от общей суммы расходов, предусмотренных сметой. Основными задачами анализа исполнения сметы являются:

- оценка соблюдения сметных назначений в целом и по отдельным статьям;

- характеристика состава и структуры расходов, оценка их изменения за определенный период;

- определение факторов отклонения фактических расходов от предусмотренных сметой;

- выявление резервов повышения эффективности использования ресурсов бюджетных учреждений;

- разработка мероприятий, направленных на повышение эффективности управления бюджетными средствами и учреждениями, для организации расходов и обслуживания контингентов.

Источниками анализа исполнения смет бюджетных учреждений служит информация, как непосредственно характеризующая уровень затрат, так и позволяющая выявить факторы их изменения. К ним относятся:

- смета расходов – основной плановый документ;

- отчет об исполнении сметы расходов;

- баланс исполнения сметы расходов;

- данные первичного учета по всем объектам бухгалтерского учета;

- акты ревизий и проверок;

- отчет о выполнении плана по сети, штатам и контингентам;

- нормативные и законодательные документы, научно обоснованные нормы.

Одной из особенностей учета расходов в бюджетных учреждениях, имеющих важное значение для анализа исполнения смет, является то, что в бухгалтерском учете отражаются два вида расходов: кассовые и фактические. Кассовыми расходами считаются все суммы, выданные банком, как наличными деньгами, так и путем безналичных расчетов. К фактическим расходам относятся действительные затраты учреждений, оформленные соответствующими документами, а также расходы по неоплаченным счетам кредиторов по начисленной заработной плате. При анализе исполнения сметы кассовые расходы сопоставляются с суммой перечисленных денежных средств, а фактические – с назначениями по уточненной смете. Кроме того, кассовые и фактические расходы сопоставляются между собой и выявляются причины их отклонения. Для проведения правильного анализа отклонений кассовых расходов от фактических необходимо хорошо знать причины, которые могут привести к таким отклонениям по каждой подстатье сметы расходов. Изучение отклонений между кассовыми и фактическим расходами осуществляется в целом по смете и по отдельным ее подстатьям с

18

использованием данных Расшифровки расходной части бюджета по счету 1 401 01 200 и Отчета об остатках и движении средств на лицевом счете. Проанализируем отклонения кассовых расходов над фактическими по данным представленной таблицы (табл. 4.1). В целом по итогам 2010 года превышение кассовых расходов над фактическими составляет 52 449,08 руб.

По статье 221 «Услуги связи» кассовые расходы оказались больше фактических на 1 900, руб. в связи с тем, что в декабре месяце была произведена предоплата за предоставленные услуги связи «Сибирьтелекому». По статье 223 «Коммунальные услуги» (теплоснабжение) кассовые расходы превысили фактический на 4 939 руб. Этот факт связан с тем, что Муниципальное унитарное предприятие производственного объединения жилищного коммунального хозяйства «Таврическое» (МУП ПО ЖКХ «Таврическое) не выставило в декабре месяце счет-фактуру на теплоснабжение, в результате чего сумма по данной услуге за декабрь месяц не была списана на фактические расходы. По статье 310 «Поступление основных средств» кассовые расходы превысили фактические на 38245,08 руб. вследствие того, что приобретенные основные средства учитываются в бухгалтерском учете в течение нескольких лет и списываются фактические расходы по мере начисления амортизации на эти основные средства. Разница между кассовыми и фактическими расходами по статье 340 «Поступление материальных запасов» в сумме 7 365 руб. обусловлена тем, что приобретенные материальные запасы полностью пока не использованы и находятся на остатке счета учета материальных запасов.

Таким образом, кассовые и фактические расходы и механизм их соотношения позволяет по данным отчетности учреждения определить общую сумму как тех, так и других расходов. Кассовые расходы характеризуют движение денежных средств, выделенных учреждению, а фактические расходы – полноту их использования.

Для постатейного анализа состава и структуры расходов в общем по Администрации Сосновского сельского поселения обратимся к аналитической таблице, представленной в приложении 4. Согласно приведенным данным проведем комплексный анализ состава и структуры кассовых и фактических расходов от утвержденных сметой, а также проанализируем отклонения по удельному весу кассовых и фактических расходов от сметы. Наибольший удельный вес в общей сумме как кассовых, так и фактических расходов занимает оплата труда, которая составляет 35,08 и 35,58 %, соответственно. Также большой удельный вес приходится на безвозмездные и безвозвратные перечисления другим бюджетам бюджетной системы Российской Федерации, которые составляют 29,86 и 30,29 % к общей сумме кассовых и фактических расходов, соответственно. Наименьший удельный вес в общем объеме расходов Администрации составляют прочие выплаты по оплате труда, услуги связи и прочие расходы, каждый из которых не превышает 1 % в общей сумме расходов. Далее

19

проанализируем отклонения по удельному весу кассовых и фактических расходов от утвержденных по смете. Положительные отклонения кассовых и фактических расходов от сметы, по удельному весу, отмечены по статье оплаты труда – 3,33 % и 3,84 %, соответственно, что связано с большей долей оплаты труда в общей сумме расходов организации. Отрицательные отклонения, т.е. превышение удельного веса расходов по смете над кассовыми и фактическими расходами отмечаются по статье приобретения услуг по содержанию имущества, где отклонения составляют 3,33 % кассовых и 3,84 % фактических расходов от сметы. Наименьшее отклонение кассовых расходов от утвержденных сметой по удельному весу приходится на поступление основных средств, оно составило 0,07 %.

Анализируя финансовое состояние организации можно сделать следующие выводы:

1. В целом организация была полностью обеспечена денежными ресурсами в 2010 году в соответствии с запланированной сметой доходов.

2. Имеются все же дополнительные ресурсы увеличения доходов за счет более эффективного осуществления сборов имущественного налога с населения, путем разнесения «извещений об уплате» по квартирам и обзванивая налогоплательщиков.

3. Для избегания значительных отклонений по утвержденным сметным назначениям по имущественному и земельному налогам и по их фактическому поступлению, следует размеры данных видов налогов распределять в те периоды, когда должна производиться оплата соответствующих налогов.

4. Во избежание постоянных задержек поступления основного собственного источника доходов бюджета от ОАО ОПХ «Сибирской МИС» по земельному налогу, взимаемому по ставкам, установленным в соответствии с подпунктом 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации и применяемым к объектам налогообложения, расположенным в границах поселений (земли сельскохозяйственного назначения), следует вовремя обращаться в Межрайонную ИФНС №6 по Омской области, которая обязывает ОАО ОПХ «Сибирской МИС» поквартально выплачивать соответствующие суммы земельного налога.

5. Неполное использование в соответствии со сметой расходов денежных средств свидетельствует, с одной стороны, об экономии денежных средств. Остаток средств на 01.01.2011 года составил 407,3 тыс. руб. С другой стороны, этот факт говорит о том, что можно было бы в более полной мере обеспечить деятельность подведомственных учреждений, создавать условия для массового отдыха жителей сельского поселения и организовать обустройства мест массового отдыха населения.

Реализация указанных направлений будет способствовать более эффективному использованию средств, отпущенных на содержание бюджетных учреждений, и повышению качества оказываемых услуг населению

20

Заключение

Проанализировав деятельность Администрации Сосновского сельского поселения Таврического муниципального района Омской области, действительно можно сделать вывод, что сельское поселение - система, в которой орган управления является самостоятельной организацией, не занимающейся ни производством, ни предпринимательской деятельностью и т.д., но управляющий организациями, находящимися внутри поселения, координирующий их совместную деятельность, и контролирующий их. На территории поселения находятся организации различных видов собственности и деятельности, имеющие свои отдельные органы управления, однако задачей Администрации поселения является объединение этих организаций в единый работающий механизм.

Изучив деятельность Администрации, видим, что организации такого типа не являются чисто бюджетными организациями, а так же имеют свои статьи доходов, которые основываются в основном на сборе налогов, сдачи земель поселения в аренду и т.д. В целом организация была полностью обеспечена денежными ресурсами в 2010 году в соответствии с запланированной сметой доходов. Однако, имеются все же дополнительные ресурсы увеличения доходов за счет более эффективного осуществления сборов имущественного налога с населения, путем разнесения «извещений об уплате» по квартирам и обзванивая налогоплательщиков. Для избегания значительных отклонений по утвержденным сметным назначениям по имущественному и земельному налогам и по их фактическому поступлению, следует размеры данных видов налогов распределять в те периоды, когда должна производиться оплата соответствующих налогов. Во избежание постоянных задержек поступления основного собственного источника доходов бюджета от ОАО ОПХ «Сибирской МИС» по земельному налогу, взимаемому по ставкам, установленным в соответствии с подпунктом 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации и применяемым к объектам налогообложения, расположенным в границах поселений (земли сельскохозяйственного назначения), следует вовремя обращаться в Межрайонную ИФНС №6 по Омской области, которая обязывает ОАО ОПХ «Сибирской МИС» поквартально выплачивать соответствующие суммы земельного налога.

Что касаемо аренды земель и имущества поселения, требуется более активная работа по оформлению их в собственность поселения для дальнейшей сдачи в аренду. Так как до сих пор на территории поселения существуют объекты, не оформленные в собственность, в связи с этим не стоящие на балансе Администрации. Эти объекты не только не приносят доходов, но и постепенно разрушаются, так как не может быть выделено финансирование на их содержание.

21

Неполное использование в соответствии со сметой расходов денежных средств свидетельствует, с одной стороны, об экономии денежных средств. Остаток средств на 01.01.2011 года составил 407,3 тыс. руб.

С другой стороны, этот факт говорит о том, что можно было бы в более полной мере обеспечить деятельность подведомственных учреждений, создавать условия для массового отдыха жителей сельского поселения и организовать обустройства мест массового отдыха населения. В данной ситуации можно говорить о некоторой бесхозяйственности и некомпетентности Главы Администрации.

Реализация указанных направлений будет способствовать более эффективному использованию средств, отпущенных на содержание бюджетных учреждений, и повышению качества оказываемых услуг населению.

22

Список литературы:

1. Акбердин Р.З., Кибанов А.Я. Совершенствование структуры, функций и экономических взаимоотношений управленческих подразделений при разных формах хозяйствования: Учебное пособие. - М.: ГАУ, 2005. – 352 c/

2. Арью А.Р. Управление проектами современного производства. Конспект лекций, Изд. СПб филиал ГУ-ВШЭ, 2005, - 252с.

3. Апенько С.Н. Методология, теория и практика оценки персонала в современных условиях: Монография. – М.: Информ-Знание, 2005. – 564 с.

4. Апенько С.Н. Оценка персонала: Эволюция подходов и технологии их использования: Монография / Под ред. В.С. Половинко.–М.: Информ-Знание, 2006. – 300 с.

5. Армстронг М., Бэрон А. Performance management: Управление эффективностью работы. – М.: ГИППО, 2004. – 324 с.

6. Арчибальд Р. Управление высокотехнологичными программами и проектами. ДМК Пресс. 2006. – 273 с.

7. Бусыгин А. Деловое проектирование и управление проектом. Курс лекций. Москва. 2005. – 562 с.

8. Бэгьюли Ф. Управление проектом. Пер. с англ. Фаир-Пресс. 2004. – 294с.

9. Валдапцев С. В. Оценка бизнеса: учеб. М.: ТК Велби; Проспект, 2003. – 274 c.

10. Васильев А.П., Потрубач В.Л. Современные методы оценки результативности труда. – Мариуполь, 2007. – 354 с.

11. Верховин В.И. Профессиональные способности и трудовое поведение. – М.: Изд–во МГУ, 2006. – 112 с.

12. Веснин В.Р. Практический менеджмент персонала: Пособие по кадровой работе. – М.: Юристъ, 2005. – 495 с.

13. Веснин В.Р. Менеджмент для всех. - М.: Юрист, 2004. – 374 с.

23

14. Виссема Х. Менеджмент в подразделениях фирмы. - М.: ИНФРА-М, 2005. – 374 с.

15. Виханский О.С. Наумов А.И. Менеджмент: Учебник. 3-е изд.- М. Гардарики, 2005. – 384 с.

16. Вихарский О.С.Стратегическое управление Учебник. 2-е изд.- М. Гардарики, 2005. – 372 с.

17. Ворст И., Ревентлоу П. Экономика фирмы: Учеб. /Пер. С дат. - М.: Высшая школа. 2005. – 263 с.

18. Гвишиани Д.М. Организация и управление. - М.: Наука, 2007. – 294 с.

19. Герчикова И.Н. Менеджмент: Учебник. - М.: ЮНИТИ, 2007. – 575 с.

20. Глухов В.В. Основы менеджмента. Учебно-справочное пособие/ СПбГТУ. - СПб., 2004. – 472 с.

21. Гоув Э.С. Высокоэффективный менеджмент М.: 2008. – 479 с.

22. Егоршин А.П. Управление персоналом: Учебник для вузов. – 3-е изд. – Н. Новгород: НИМБ, 2006. – 720 с.

23. Жуков Л.И., Горшков В.В. Справочное пособие по труду и заработной плате. Москва «Финансы и статистика» 1990 г.

24. Зайцев Н.Л. Экономика промышленного предприятия:Учебник.-5-е изд., пераб. и доп.-М.:ИНФРА-М, 2007. – 362 с.

25. Иванов О. Как построить внутрикорпоративный рейтинг сотрудников // Справочник по УП. – 2007. - №2. – С. 96-103.

26. Иванов О. Современный формат оценки персонала // Персонал-Микс. – 2006. - №4. – С. 78-80.

27. Инструкция о составе фонда заработной платы и выплат социального характера. Утв. ПОСТАНОВЛЕНИЕМ Госкомитета России от 10.07.96 № 89 // Финансовая фета. -1995. №33

28. Йеннекенс Ж. Менеджмент в условиях рыночной экономики. – Минск: 2005. – 364 с.

24

29. Карась Л.Ю. Системный анализ и принятие решений в деятельности менеджера. - М., 2005. – 264 с.

30. Камерон К., Куинн. Р. Диагностика и изменение организационной культуры. — СПб.: Питер, 2006. — 320 с.

31. Кашанина Т.В. Предпринимательство. Правовые основы. Москва «Юридическая литература» 1994г.

32. Кибанов А.Я., Дуракова И.Б. Управление персоналом организации: отбор и оценка при найме, аттестация: Учеб. пособие для студентов вузов. – М.: Издательство «Экзамен», 2005. – 416 с.

33. Козлов О. Оценка человеческого капитала в технологии управления современным предприятием // Консультант директора. – 2007. – № 20.– C. 27–33.

34. Киселев И.Я. «Трудовое право России», Москва, 2001 г. – 120 с.

35. Клиффорд Ф. Грей, Эрик У.Ларсон. Управление проектами: Практическое руководство/Пер. с англ. – М.: Издательство «Дело и Сервис», 2005. – 528 с.

36. Королев Д. Эффективное управление проектами. Олма-Пресс. 2007. – 325с.

37. Курс Экономики: Учебник. – 2-е изд., доп./ Под ред. Б.А. Райзберга. – М.: ИНФРА-М. 2004. – 716 с.

38. Либерзон В.И. Основы управления проектами. М., 2006. - 150 с.

39. Липсиц И.В. Коммерческое ценообразование. Уч. Для ВУЗов. -М.: 2007. – 184 с.

40. Медынский В.Г., Шуршакова Л.Г. Инновационное предпринимательство./ Учеб. Пособие. - М.: ИНФРА. 2002. – 362 с.

41. Положение о составе затрат по производству и реализации продукции (работ, услуг) , I: включаемых в себестоимость продукции (работ, услуг) и о порядке; финансовых результатов, учитываемых при налогообложении прибыли. Утв.

25

42. Лубков А.Н. Контрактная форма найма и оплаты труда руководителей предприятий. // Экономика сельскохозяйственных и перерабатывающих предприятий. 2006 г. № 2.- С. 35-43.

43. Локк Д. Основы управления проектами. HIPPO. 2006. – 352 с.

44. Магура М.И., Курбатова М.Б. Оценка работы персонала. – М.: ООО «Журнал «Управление персоналом». 2005. – 224 с.

45. Малиновский П. Методы оценки персонала // Кадровик.– 2007. – № 6. – С. 53–56.

46. Маслов Е.В. Управление персоналом предприятия: Учеб. пособие. – М.: ИНФРА-М Новосибирск, 2006. – 312 с.

47. Могилёвкин Е., Бажин А. Современные технологии оценки карьерных компетенций // Справочник по управлению персоналом. – 2006. – № 4. – С. 12–15.

48. Молчанов А., Медведева А. Дифференцированный подход к оценке персонала // Справочник по управлению персоналом. – 2007. - №6. – С. 78-86.

49. Одегов Ю.Г. Управление персоналом в структурно-логических схемах: Учебник. – М.: Академический Проект, 2005. – 1088 с.

50. Орловский Ю.П. Комментарий к законодательству о трудовом договоре. Москва 1994г.

51. Основы экономической теории / Под ред. Плотницкого М.И., Хомякова А.К., Лемешевского И.М. – Минск, «Магазин для экономиста», выпуск 2, НПЖ «Плюсминус». – 2005. – 128 с.

52. Оценка персонала: Метод. пособие // Приложение к журналу Справочник по управлению персоналом. – 2006. – 63 с.

53. Пинто Дж. Управление проектами. Питер. 2004. – 263 с.

54. Половинко В.С. Управление персоналом: системный подход и его реализация: Монография / Под науч. ред. Ю.Г. Одегова. – М.: Информ-Знание, 2006. – 484 с.

26

55. Половинко В.С., Сазонова М.Г. Система оценки персонала в концепции управления по результатам: Монография. – Омск: Изд-во ОмГУ, 2007. – 252 с.

56. Сергеев И.В., Веретенникова И.В. Экономика организаций (предприятий): учеб./под ред. И.В. Сепгеева.-3-е изд., перераб. и доп.-М.:ТК Велби, Из-во Просрект, 2005

57. Справочник предпринимателя: розничная торговля, оптовая торговля, грузовой транспорт, общественное питание и гостиничное хозяйство. - М.:1994.

58. Теоретические основы рыночной экономики: текст лекций. / под ред. А.А. Нестерова, В.Д. Белоусова и др. - Самара: 2005. – 382 с.

59. Трудовое право России. Под ред. Пашкова А.С. Санкт-Петербург 2005 г.

60. Управление персоналом организации: Учебник / Под ред. А.Я. Кибанова. – М.: ИНФРА-М, 2007. – 512 с.

61. Управление персоналом. / Под ред. Т.Ю. Базарова и Б.Л. Еремина. – М.: ЮНИТИ, 2006. – 423 с.

62. Управление проектами: Учебник для вузов/ Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г.; Ред. Мазур И.И.- М.: Экономика, 2006.- 574 c.- (Современное бизнес-образование).

63. Управление программами и проектами. Модуль 8 модульной программы для менеджеров. ГУУ и Национальный фонд подготовки кадров. Рук. авт. коллектива Разу М.Л. М., Издательский Дом «ИНФРА-М», 2006. - 362 с.

Ресурсы Интернет:

1. http://www.big-group.ru/

Таблица 1.

Основные экономические показатели деятельности организации

|

Показатели |

I полугодие 2010 |

II полугодие 2010 |

Отклонения |

Темп роста (снижения),% |

|

1. Доходы бюджета, тыс. руб. |

1 810,5 |

2 355,5 |

545,0 |

130,1 |

|

2. Расходы бюджета, тыс. руб. |

1 629,7 |

2 085,5 |

455,8 |

128,0 |

|

3. Среднегодовая стоимость имущества, тыс. руб. |

11,3 |

89,8 |

78,5 |

7,9 раза |

|

4. Среднесписочная численность персонала, чел. |

14 |

16 |

2 |

114,3 |

|

5. Расходы на оплату труда, тыс. руб. |

764,1 |

1 057,3 |

293,2 |

138,4 |

|

в т.ч. фонд заработной платы |

609,4 |

849,8 |

240,4 |

139,4 |

|

6. НДФЛ уплаченный предпринимателями, тыс. руб. |

128,4 |

163,3 |

34,9 |

127,2 |

|

7. Регистрация по месту жительства, чел. |

144 |

199 |

55 |

138,2 |

|

8. Снято с регистрационного учета, чел. |

96 |

80 |

-16 |

83,3 |

|

9. Численность вставших на воинский учет, чел. |

1 003 |

1 032 |

29 |

102,9 |

|

10. Численность призванных в армию, чел. |

9 |

5 |

-4 |

55,6 |

|

11. Численность вернувшихся из армии, чел. |

31 |

8 |

-23 |

25,8 |

|

12. Обеспечение малоимущих граждан жилыми помещениями, человек |

4 |

23 |

19 |

5,75 раза |

|

13. Обеспечение деятельности пожарной охраны, тыс. руб. |

12,1 |

14,1 |

2,0 |

116,5 |

|

14. Общее число пожаров, выезды |

28 |

33 |

5,0 |

117,9 |

|

15. Обеспечение деятельности физической культуры и спорта, тыс. руб. |

12,1 |

16,8 |

4,7 |

138,8 |

|

16. Библиотечное обслуживание населения, тыс. чел. |

7,9 |

8,5 |

0,6 |

107,6 |

|

17. Обеспечение деятельности организации культуры, тыс. руб. |

251,9 |

130,6 |

-121,3 |

51,8 |

|

18. Обеспечение общественных работ, тыс. руб. |

6,9 |

33,5 |

26,6 |

4,8 раза |

|

19. Среднегодовая заработная плата 1-го работника, тыс. руб. |

9,2 |

9,5 |

0,3 |

103,3 |

Рис. 1.1. Динамика доходов и расходов бюджета 2010 года, тыс. руб.

Рис. 1.2. Изменение расходов на оплату труда за 2010 год, тыс. руб.

Рис. 1.3. Динамика обеспечения деятельности культуры за 2010 год, тыс. руб.

Рис. 3.2. Источники доходов бюджета поселения 2010 г.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.