Поделиться

ОБЩИЕ ВОПРОСЫ УЧЕТНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

Шумская Л.А.

ГПОУ «Донецкий электрометаллургический техникум», г. Донецк

Одной из важных составляющих эффективной деятельности любой организации независимо от формы ее собственности и вида деятельности является адекватное, своевременное, упорядоченное информационное обеспечение. Известно, что более 80 % информации на предприятии формируется на основе учетных данных. Поэтому качественное информационное обеспечение функционирования предприятия в значительной степени зависит от правильно организованного ведения бухгалтерского учета. Эффективная и рациональная организация бухгалтерского учета на предприятии начинается с разработки его учетной политики, что является основой ведения бухгалтерского учета.

Исследованию по решению проблемных вопросов и различных аспектов в организации учета и учетной политике предприятий посвящены труды многих ученых, в частности: Л. Л. Баевской, Т. В. Барановской, П. Е. Житнина, Л. Б. Пантелийчук, Р. А. Алборова, П. С. Безруких, Н. П. Кондракова, С. Л. Коротаева, М. И. Кутера, Э. С. Хендриксена.

Учетная политика, указывает Л. Л. Баевская, предусматривает построение информационной системы, при которой управленческие решения, принятые на основе информации показателей отчетности, являются обоснованными и эффективными [2].

Бутинец Ф.Ф. отмечает, что учетная политика - это не просто совокупность способов ведения учета, выбранных в соответствии с условиями хозяйствования, но и выбор методики учета, которая позволяет использовать различные варианты отражения фактов хозяйственной жизни. В широком смысле ее можно определить как управление учетом, а в узком – как совокупность способов ведения учета (выбор предприятием конкретных методик ведения учета) [3].

Житний П., отмечает, что учетная политика определяет идеологию экономики предприятия на длительный период, способствует усилению учетно-аналитических функций в управлении предприятием, позволяет оперативно реагировать на изменения, происходящие в производственном процессе, эффективно приспосабливать производственную систему к условиям внешней среды, снизить экономический риск и добиться успехов в конкурентной борьбе [5].

При формировании учетной политики, по мнению Ю.А. Вериги и А. М. Волошина, нецелесообразно включать требования, которые четко установлены законодательством, а указывать только те моменты, по которым предприятию предоставлено право выбора. Кроме этого, существуют более широкие взгляды на значение и применение учетной политики. Учетная политика предприятия должна быть направлена на раскрытие творческих способностей предпринимателей в повышении эффективности хозяйствования, внедрении новых технологий для удовлетворения собственных потребностей и выполнения обязательств перед государством [4].

Как видим, вокруг учетной политики существуют различные мнения, которые, на наш взгляд, свидетельствуют о том, что понятие «учетная политика» еще не достаточно изучено и требует дальнейших исследований.

Согласно, Закона ДНР «О бухгалтерском учете и финансовой отчетности», понятие «учетная политика» – это совокупность принципов, методов и процедур, используемых экономическим субъектом для составления и предоставления финансовой и налоговой отчетности [1].

Разработка учетной политики и утверждение Приказа об учетной политике (документа, удостоверяющего избранную учетную политику на предприятии) в соответствии с действующим законодательством является обязательным требованием для предприятий. Основная цель учетной политики – обеспечить получение достоверной информации про имущественное и финансовое состояние предприятия, результаты его деятельности, необходимые для всех пользователей финансовой отчетности с целью принятия соответствующих решений.

При формировании учетной политики предполагается имущественная обособленность и непрерывность деятельности предприятия, последовательность применения учетной политики, а также временная определенность фактов хозяйственной деятельности. Формирование учетной политики предприятия осуществляется главным бухгалтером и утверждается приказом или распоряжением руководителя.

Техника бухгалтерского учета предусматривает выбор формы ведения учета, организацию бухгалтерской службы и формирование ее взаимосвязей с другими службами, рабочий план счетов, технологию обработки данных и т.д.

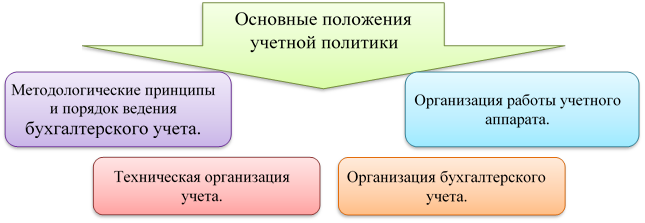

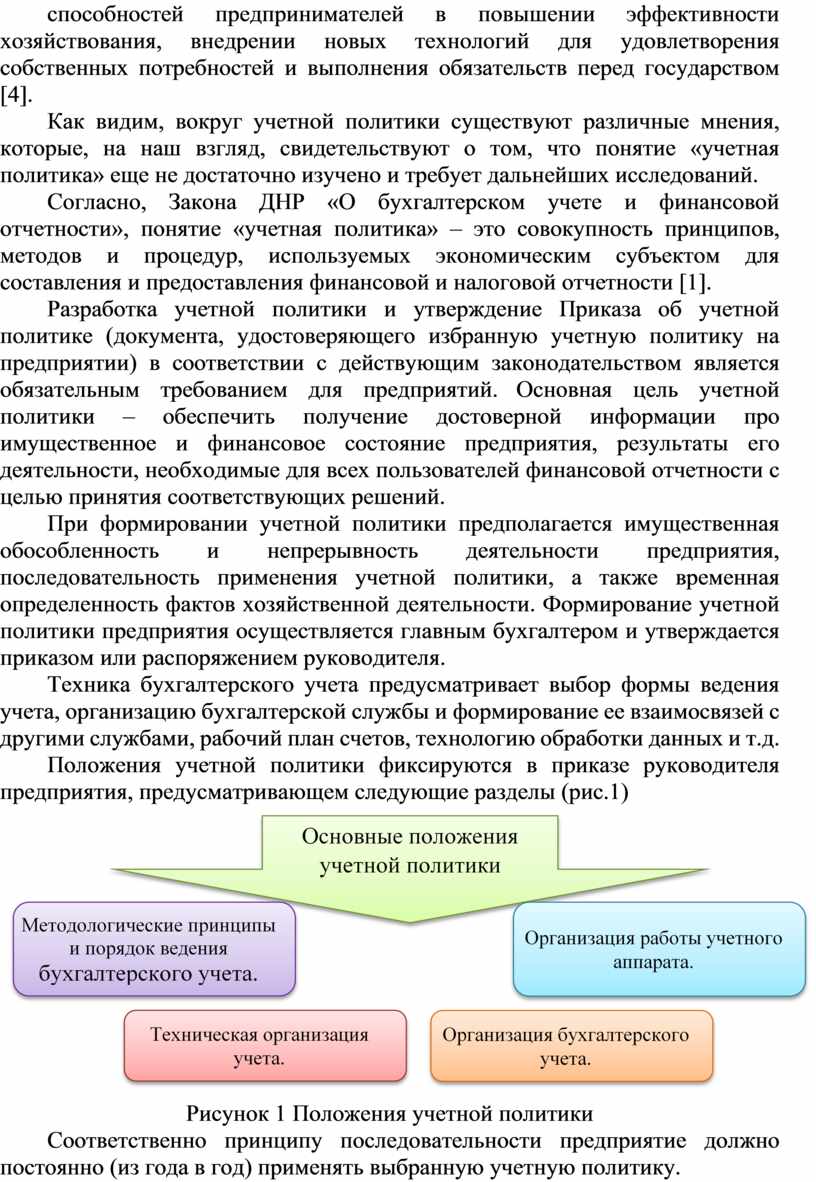

Положения учетной политики фиксируются в приказе руководителя предприятия, предусматривающем следующие разделы (рис.1)

|

Рисунок 1 Положения учетной политики

Соответственно принципу последовательности предприятие должно постоянно (из года в год) применять выбранную учетную политику.

Изменение учетной политики возможно только в случаях, предусмотренных П(С)БУ и должно быть обосновано и раскрыто в Примечаниях к финансовой отчетности.

Учетная политика предприятия может изменяться, если:

- изменяются уставные условия;

- изменяются требования органа, который утверждает П(С)БУ;

- новые положения учетной политики обеспечивают достоверное отражение событий или операций в финансовой отчетности.

Следовательно, учетная политика является важным инструментом организации бухгалтерского учета и финансовой отчетности. Удачно, предварительно глубоко проанализирована комбинация возможных вариантов учетной политики, позволяет предприятию эффективно осуществлять хозяйственную деятельность.

Формирование учетной политики – непростой процесс, требующий наличие организационных, технических, кадровых возможностей; он не заканчивается после утверждения приказа об учетной политике, а продолжается до момента прекращения деятельности предприятия.

Список литературы

1. Закон ДНР. О бухгалтерском учете и финансовой отчетности. № 14-IHC от 27.02.2015 https://dnrsovet.su/zakon-dnr-o-buh-i-fin-uchete/.

2. Баевская Л. Л. Особенности учетной политики и ее влияние на финансовую отчетность интегрированных предприятий / Л. Л. Баевская // Учет и финансы АПК. - 2005. - № 5 – - С. 16-21.

3. Бутинец Ф. Ф. Организация бухгалтерского учета. / Ф. Ф. Бутинец, О. П. Войналович. – Житомир: ПП. «Рута», 2009. – 528с.

4. Верига Ю. А. Бухгалтерская финансовая отчетность предприятия: учеб. пособ. / Ю. А. Верига (ред.). - 2 вид., переработка. и доп. К.: Компьютерпресс, 2008. - 472 С.

5. Ржаной П. Проблемы формирования учетной политики и пути их решения / П. Житний / / Бухгалтерский учет и аудит. – 2005. – №3. – С. 19 – 22. 5. Николаева С. А. Учетная политика предприятия. / С. А. Николаева. – М.: Инфра-М, 2005. – 176 с.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.