В последнее время при подготовке к ЕГЭ в 11 классе введены экономические задачи. В заданиях №19 рассматриваются идеализированные жизненные ситуации, которые являются некоторыми текстовыми упрощениями, моделями. Эти сюжеты возможно разделить на типы (проценты, погашение кредитов, прибыль). Введение таких задач является полезным.

Решение экономических задач в средней школе

В условиях современных требований к выпускникам средней школы при

поступлении в ВУЗы, профилирующие предметы которых связаны с

математической наукой, ЕГЭ по математике профильного уровня расширен.

В заданиях №19 рассматриваются идеализированные жизненные ситуации,

которые являются некоторыми текстовыми упрощениями, моделями, реально

возникающих, например, при обращении в банк, покупке или продаже ценных

бумаг, выпуск производственной продукции и получение прибыли. Эти

сюжеты условно можно разделить на два типа, использующих соответственно

дискретные модели (проценты, погашения кредитов, прибылях и убытках) и

непрерывные модели (различные производства, протяженные во времени,

объемы продукции). За правильное решение задания № 19 на ЕГЭ можно

получить три балла.

Теоретическая часть

При чтении условий любой задачи можно встретить такие величины как

сумма кредита, процентная ставка, периодическая выплата по кредиту,

стоимость ценной бумаги и другие. Попробуем в них разобраться.

Прежде всего, нужно разложить условия задачи на последовательные

действия. Очень важен порядок этих действий!

Например:

1 Взял кредит – сумма на количество лет.

2 Банк начислил проценты

3 Внес периодическую плату по кредиту

Дальше пункты 2 и 3 могут повторяться в зависимости от количества лет.

4 Внес остаток долга – погасил кредит.

Теперь нужно математически выразить каждое наше действие, и очень важно

соблюсти порядок, в котором эти действия происходят.

Пусть размер кредита равен S, процент банка p, а ежегодная выплата по

кредиту K.

Формулы для подсчета процентов:

а) если величину S увеличить на p% получится S∙(1+p/100);

б) если величину S уменьшить на p% получим S∙(1p/100);

в) если величину S дважды увеличить на p% получим

S∙(1+p/100)²;

г) если величину S увеличивать на p% не два раза, а три раза,

получится S∙(1+p/100)³;

д) если величину Х увеличивать на p% п раз, то степень п

S∙(1+p/100)n .Рассмотрим теперь, если заемщик выплачивает сумму K по кредиту. Тогда

через год после начисления процентов и выплаты суммы K, размер долга

равен S∙(1+p/100)K. Так как каждый год сумма будет умножаться на

выражение в скобках, введем замену переменных.

Обозначим: Р =1+p/100, тогда S∙РK.

Через два года размер долга будет выглядеть следующим образом:

(SРK)∙РK;

Через три года: ((SРK)∙РK)∙РK;

Через четыре года: (((SРK)∙РK)∙РK) РK;

Через n лет: SР ⁿ K(Р + Рⁿ

n1+Рn2+Р³+Р²+Р+1).

В скобках мы видим геометрическую прогрессию. Для подсчета

величины в скобках иногда применяется формула суммы Р членов

геометрической прогрессии, где В1 равен 1, а q равен Р.

Формула для суммы п членов геометрической прогрессии:

B1∙(1−qⁿ)

1−q

Kn=

В нашем случае размер долга через n лет равен:

SР ⁿ K ∙(1−рⁿ)

1−р

Итак, мы видим в нашей формуле следующие четыре переменные:

размер денежной суммы S

процент банка p,

периодическая выплата банку (транш) – K

временной период происходящих действий (года, месяцы) n

В зависимости от того, какая из этих переменных неизвестна, можно выделить

типы экономических задач.

Типы экономических задач

При решении этих типов задач используется описанная в теории модель

решения. Одна и та же формула.

Тип 1. Нахождение количества лет выплаты кредита.

По нашей формуле неизвестно n. Так как все остальные величины известны,

то необходимо вычислять остаток суммы по кредиту до тех пор, пока он не

станет меньше, чем периодическая выплата банку– K.

Пример задачи:

1 января 2015 года Тарас Павлович взял в банке 1,1 млн рублей в кредит.

Схема выплаты кредита следующая — 1 числа каждого следующего месяца

банк начисляет 2 процента на оставшуюся сумму долга (то есть увеличивает

долг на 2%), затем Тарас Павлович переводит в банк платёж. На какое минимальное количество месяцев Тарас Павлович может взять кредит, чтобы еже

месячные выплаты были не более 220 тыс. рублей?

Решение:

S=1100 000; K= 220 000; p=2% Найти n?

1 февраля 2015года: 1100 000 *1,02 220 000 = 902 000.

1 марта 2015года: 902 000*1,02 220 000 = 700 040

1 апреля 2015 года: 700 040*1,02 220 000 = 494040,8

1 мая 2015 года: 494040,8*1,02 220 000 = 283921,6

1 июня 2015 года: 283921,6*1,02 220 000 =69 600,05

1 июля 2015 года: 69 600,05*1,02 = 70 992,05 – остаток суммы долга.

В последний месяц выплата составит менее 220 тыс. руб. Из таблицы видно,

что минимальный срок кредита в условиях задачи составляет 6 месяцев.

Ответ: 6.

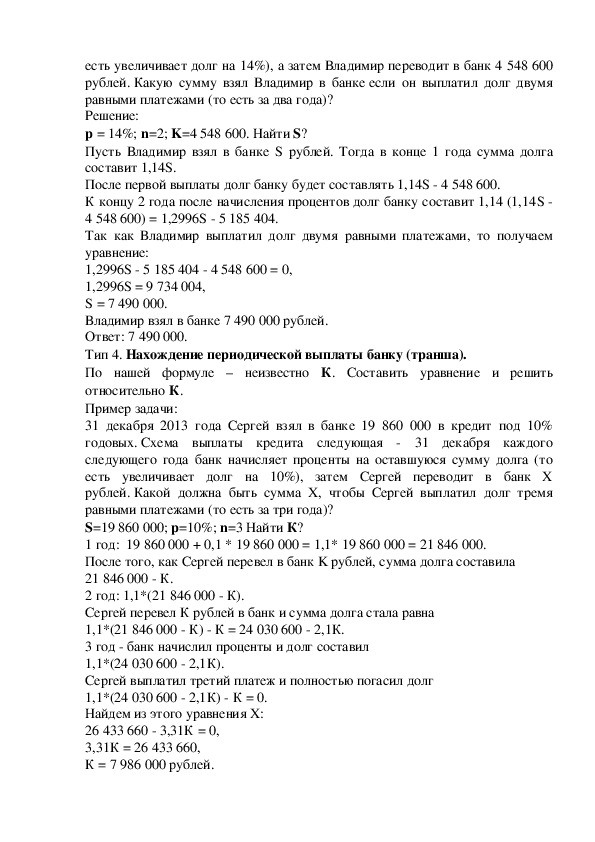

Тип 2. Вычисление процентной ставки по кредиту.

По нашей формуле – неизвестно p. Так как известно n, то необходимо

начислить на сумму S проценты n раз и составить уравнение, относительно p.

И решить это уравнение.

Пример задачи:

Фермер получил кредит в банке под определенный процент годовых. Через

год фермер в счет погашения кредита вернул в банк 3/4 от всей суммы, кото

рую он должен банку к этому времени, а еще через год в счет полного погаше

ния кредита он внес в банк сумму, на 21% превышающую величину получен

ного кредита. Каков процент годовых по кредиту в данном банке?

Решение:

Нам неизвестна сумма кредита S – примем ее за 1; n=2; K1 =3/4=0,75; K2=1.21,

где K1 и K2 это первая и вторая выплата банку.

1 год: (1+ 0,01p) – 0,75(1+ 0,01p)

2 год: (10,75)(1+0,01р) (1+0,01р) = 0,25 (1+0,01р)2 = 1,21

Решаем уравнение относительно р:

0,25(1+ 0,01p)2 = 1,21

(1+ 0,01p)2 = 4,84

1+ 0,01p = 2,2

р = 1,2/0,01 = 120%

Ответ: 120%.

Тип 3. Нахождение суммы кредита.

По нашей формуле – неизвестно S. Так как известно n, то необходимо

начислить на сумму неизвестного S проценты n раз и решить уравнение,

относительно S.

Пример задачи:

31 декабря 2014 года Владимир взял в банке некоторую сумму в кредит под

14% годовых. Схема выплаты кредита следующая 31 декабря каждого

следующего года банк начисляет проценты на оставшуюся сумму долга (тоесть увеличивает долг на 14%), а затем Владимир переводит в банк 4 548 600

рублей. Какую сумму взял Владимир в банке если он выплатил долг двумя

равными платежами (то есть за два года)?

Решение:

р = 14%; n=2; K=4 548 600. Найти S?

Пусть Владимир взял в банке S рублей. Тогда в конце 1 года сумма долга

составит 1,14S.

После первой выплаты долг банку будет составлять 1,14S 4 548 600.

К концу 2 года после начисления процентов долг банку составит 1,14 (1,14S

4 548 600) = 1,2996S 5 185 404.

Так как Владимир выплатил долг двумя равными платежами, то получаем

уравнение:

1,2996S 5 185 404 4 548 600 = 0,

1,2996S = 9 734 004,

S = 7 490 000.

Владимир взял в банке 7 490 000 рублей.

Ответ: 7 490 000.

Тип 4. Нахождение периодической выплаты банку (транша).

По нашей формуле – неизвестно К. Составить уравнение и решить

относительно К.

Пример задачи:

31 декабря 2013 года Сергей взял в банке 19 860 000 в кредит под 10%

годовых. Схема выплаты кредита следующая 31 декабря каждого

следующего года банк начисляет проценты на оставшуюся сумму долга (то

есть увеличивает долг на 10%), затем Сергей переводит в банк X

рублей. Какой должна быть сумма X, чтобы Сергей выплатил долг тремя

равными платежами (то есть за три года)?

S=19 860 000; p=10%; n=3 Найти К?

1 год: 19 860 000 + 0,1 * 19 860 000 = 1,1* 19 860 000 = 21 846 000.

После того, как Сергей перевел в банк K рублей, сумма долга составила

21 846 000 К.

2 год: 1,1*(21 846 000 К).

Сергей перевел К рублей в банк и сумма долга стала равна

1,1*(21 846 000 К) К = 24 030 600 2,1К.

3 год банк начислил проценты и долг составил

1,1*(24 030 600 2,1К).

Сергей выплатил третий платеж и полностью погасил долг

1,1*(24 030 600 2,1К) К = 0.

Найдем из этого уравнения X:

26 433 660 3,31К = 0,

3,31К = 26 433 660,

К = 7 986 000 рублей.Ответ: 7 986 000.

Разные экономические задачи

Задача 1

Алексей положил 100 000 рублей в банк под 6% годовых на 3 года. Какая

сумма будет у Алексея через год? Через 2 года? Через 3 года?

Решение:

Рассчитаем по формуле сложного процента сумму через год:

Теперь сумму через 2 года:

Теперь сумму через 3 года:

Более того, вам придётся работать со схемами кредитов/вкладов, поэтому

решим более сложную задачу, в которой нужно будет переводить текст в

таблицы и уравнения/неравенства.

Задача 2

Вклад в размере 10 млн рублей планируется открыть на четыре года. В конце

каждого года вклад увеличивается на 10% по сравнению с его размером в

начале года, а, кроме этого, в начале третьего года и четвёртого годов вклад

ежегодно пополняется на одну и ту же фиксированную сумму, равную целому

числу миллионов рублей. Найдите наименьший возможный размер такой

суммы, при котором через четыре года вклад станет не меньше 28 млн рублей.

Решение:

Пусть искомая сумма составит a млн рублей.

Составим таблицу, чтобы упорядочить данные и построить математическую

модель.

По условию, нужно найти наименьшее целое x, для которого выполнено

неравенство14,641 + 2,31a ≥ 28

a ≥

Наименьшее целое число, при котором знак неравенства выполняется, это

число 6.

Значит, искомая сумма — 6 млн рублей.

Ответ: 6 млн рублей.

Акции и другие ценные бумаги

Следующий блок, который мы рассмотрим, затрагивает относительно новое

понятие ценной бумаги. Что вам нужно знать о ценной бумаге, чтобы решать

подобные задания, не вдаваясь в экономические особенности, это то, как она

может приносить доход.

Тип 1: когда вы получаете доход от того, что ценная бумага, которую вы

купили ранее, растет в цене. Например, сначала ценная бумага стоила 3 000, а

через год стала стоить 4 000. Непосредственно этих 4 000 у вас нет, но вы

можете продать ценную бумагу за 4 000 и получите больше, чем потратили за

год до этого.

Тип 2: когда вы получаете некий процент от прибыли компании за то, что

ранее приобрели ценную бумагу этой компании. Если вы являетесь

владельцем акции, то доход данного типа вы получаете в форме дивидендов.

Помимо этого дохода вы также можете продать эту ценную бумагу и, если

она теперь стоит больше, чем когда вы ее покупали, вы также получите

прибыль. Это не все пути получения дохода от ценных бумаг, но других

особенностей вам знать не нужно. При необходимости все дополнительные

условия будут описаны в самой задаче.Рассмотрим следующую задачу, в которой как раз фигурирует понятие ценной

бумаги.

Задача 3.

Григорий приобрёл ценную бумагу компании за 9000 рублей в начале 2016

года. Компания находится на стадии активного роста, поэтому цена данной

бумаги каждый год возрастает на 2000 рублей. В любой момент Григорий

может продать бумагу и положить вырученные деньги на банковский счёт.

Каждый год сумма на счёте будет увеличиваться на 12 %. В начале какого

года Григорий должен продать ценную бумагу, чтобы через 15 лет после

покупки этой бумаги сумма на банковском счёте была наибольшей?

Решение:

Продать бумагу нужно тогда, когда прирост стоимости ценной бумаги станет

меньше, чем банковский процент. Пусть это случится в год n.

К этому моменту n к изначальной цене акции 9000 прибавится n раз по 2000,

тогда на текущий момент её цена составит:

9000 + 2000n

Чтобы получить прирост, который Григорий получит, если хранить деньги в

форме акции, необходимо ежегодный прирост (в данной задаче – 2000 рублей)

поделить на накопленную к данному моменту сумму.

Прирост денежной суммы в банке всегда одинаков и равен предложенному

проценту, то есть 0,12.

Либо можем составить уравнение, которое объединит все строчки нашей

таблицы:По прошествии четырёх лет Григорий должен продать бумагу, то есть в

начале 2020 года.

Ответ: 2020

Методы оптимальных решений

Это особый блок, позволяющий максимизировать одну целевую функцию при

учёте данных в условии ограничений.

Задача.

У фермера есть 2 поля, площадь каждого из которых составляет 10 гектаров.

На каждом поле можно выращивать пшеницу и ячмень. Урожайность пшеницы

на первом поле составляет 500 ц/га, а на втором поле – 300 ц/га. Урожайность

ячменя, наоборот, на первом поле составляет 300 ц/га, а на втором поле – 500

ц/га. При этом известно, что между данными злаками поля можно делить в

любом соотношении.

Если известно, что на рынке установилась цена на пшеницу 7000 рублей за

центнер, а цена на ячмень 9000 рублей за центнер, то какой наибольший доход

фермер может получить?

Решение:

Имеем 2 поля с различными характеристиками.

В целом, продавать ячмень выгоднее, чем продавать пшеницу, так как 9000 >

7000 рублей.

Более того, известно, что на втором поле урожайность ячменя выше, чем

урожайность пшеницы (500 ц/га против 300 ц/га). Тогда очевидно, что второе

поле полностью фермер займёт ячменём, откуда получит:

10∙500∙ 9000= 45000000 рублей

Ситуация с первым полем не так очевидна.

Продавать ячмень, как и прежде, выгоднее, чем продавать пшеницу. Однако

на первом поле урожайность ячменя ниже, чем урожайность пшеницы (300

ц/га против 500 ц/га).Поэтому необходимо сравнить соотношения этих величин:

Тогда получается, что засеять первое поле пшеницей выгоднее, так как низкая

цена компенсируется высокой урожайностью.

Доход с первого поля:

10 ∙ 500 ∙7000 = 35000000 рублей

Суммарный доход составит:

35000000 рублей + 45000000 рублей = 80000000 рублей

Ответ: 80000000 рублей

Есть и другие типы заданий, в которых необходимо будет применить не

житейские знания, а навыки составления уравнений и нахождения

наименьшего/ наибольшего значений функций.

Задача.

На двух заводах есть по 360 рабочих, каждый из которых готов трудиться по

5 часов в сутки для обработки чёрных или цветных металлов. На первом

заводе один рабочий за час обрабатывает 0,3 кг чёрных металлов или 0,1 кг

цветных металлов. На втором заводе для обработки x кг чёрных металлов в

день требуется x2 человекочасов труда, а для обработки у кг цветных

металлов в день требуется у2 человекочасов труда.

Владельцу заводов поступил заказ на обработку металлов, причём 1 кг чёрных

металлов ценится заказчиком так же, как 1 кг цветных металлов. Какую

наибольшую массу обработанных металлов может за сутки суммарно

получить заказчик?

Решение:

Как и дано в условии, 1 кг чёрных металлов ценится заказчиком так же, как 1

кг цветных металлов, что означает, что металлы взаимозаменяемы в

пропорции 1:1.

Пусть на втором заводе t рабочих обрабатывают чёрные металлы, тогда (360t)

рабочих обрабатывают цветные металлы.

Знаем, что x2 человекочасов труда требуется обработки x кг чёрных

металлов, а у2 человекочасов труда требуется в день для обработки у кг

цветных металлов.

На первом заводе один рабочий за час обрабатывает 0,3 кг чёрных металлов

или 0,1 кг цветных металлов, однако чёрные и цветные металлы для заказчикаравнозначны, из чего сделаем вывод, что все 360 рабочих обрабатывают

чёрные металлы, то есть 108*5 = 540 кг в день.

Имея соотношение на втором заводе и производительность рабочих на первом

заводе, составим функцию возможного количества обработанных металлов:

Необходимо найти наибольшее значение этой функций. Последовательность

действий мы уже знаем из темы «Анализ функций». Необходимо:

1. Найти производную функции;

2. Приравнять производную к 0, получить точки, подозрительные на

экстремум;

3. Определить знаки производной на полученных промежутках и проверить,

какие точки являются точкой максимума, а какие – точкой минимума.

Проведём такую последовательность действий с нашей производственной

функцией.

1.

2.

Приведём к общему

знаменателю.

Приравняем числитель к 0.

Возведём в квадрат.

Получили единственную

точку экстремума.

3.

Проверим, является ли она точкой максимума.

производная меняет знак с + на , тогда, по определению, это точка

максимума.Итак, на втором заводе 180 рабочих обрабатывают чёрные

металлы, тогда 180 рабочих обрабатывают цветные металлы.Поставим данные

значения в изначальную целевую функцию.

Видим, что в точке t=180

Ответ: 600 кг

Видим, что экономическая задача достаточно разнообразна, но и решать вы её

можете абсолютно разными способами – через производные, составление

таблиц, схем, выведение формул и простой перебор вариантов.

Самое главное – внимательно прочитать и понять условие.Примеры решения задач

Задача 1. В 2019 году клиент планирует открыть вклад в банке 1 ноября

сроком на 1 месяц под 11% годовых. Какая сумма денег окажется на счёте

вклада 1 декабря того же года, если планируемая сумма вклада равна 100 000

рублей? Ответ округлите до двух знаков после запятой.

Решение: При однократном начислении процентов через дней на вклад под

годовых в невисокосный год получим сумму

Воспользуемся этой формулой, считаяS0= 100 000, r = 11 , m = 30 (так как в

ноябре 30 дней).

Получим:

Число в скобках с точностью до 7 знаков после запятой равно 1,0090411,

значит, S=100 904,11Таким образом, на счёте вклада будет 100 904 рубля 11

копеек.

Задача 2. Через сколько полных лет у клиента на счету будет не менее 950

000 рублей, если он намерен открыть вклад 31 декабря и планирует каждый

год класть на счет 260 000 рублей при условии, что банк раз в год (начиная со

следующего года) 31 декабря будет начислять 10% на имеющуюся сумму?

Решение:

Будем последовательно вычислять сумму на счете и упорядочивать данные с

помощью таблицы.Задача 3. По вкладу «А» банк в течение трёх лет в конце каждого года

увеличивает на 10% сумму, имеющуюся на вкладе в начале года, а по вкладу

«Б» увеличивает эту сумму на 11% в течение каждого из первых двух лет, а

на третий год начисляемые проценты изменяются. Найдите наименьшее целое

число процентов за третий год по вкладу «Б», при котором по истечении трёх

лет этот вклад всё ещё будет выгоднее вклада «А».

Решение:

Пусть на каждый тип вклада была внесена сумма По вкладу «А» сумма

каждый год увеличивается на

умножается на коэффициент 1,1.

Тогда по вкладу «А» после первого года сумма станет равна ;

после второго года: 1,21S;

после третьего года: 1,331S.

По вкладу «Б» после первого года сумма станет равна1,11S;

после второго года 1,2321S.

Пусть на третий год по вкладу «Б» банк увеличивает сумму на r%. Тогда

после третьего года по вкладу «Б» сумма станет равна

, где r— натуральное число,

коэффициент повышения в третий год.

По условию требуется найти наименьшее целое число процентов за третий год

по вкладу «Б», при котором за все три года этот вклад всё ещё останется

выгоднее вклада «А», то есть сумма через три года на вкладе «Б» должна

быть больше суммы на вкладе «А». Составим неравенство:

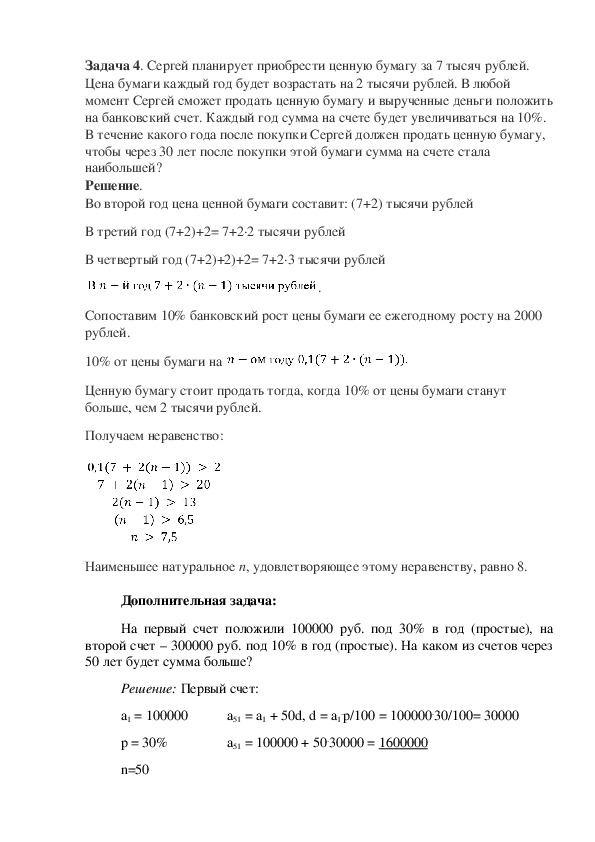

Так как r— натуральное число, то наименьший процент равен 9%.Задача 4. Сергей планирует приобрести ценную бумагу за 7 тысяч рублей.

Цена бумаги каждый год будет возрастать на 2 тысячи рублей. В любой

момент Сергей сможет продать ценную бумагу и вырученные деньги положить

на банковский счет. Каждый год сумма на счете будет увеличиваться на 10%.

В течение какого года после покупки Сергей должен продать ценную бумагу,

чтобы через 30 лет после покупки этой бумаги сумма на счете стала

наибольшей?

Решение.

Во второй год цена ценной бумаги составит: (7+2) тысячи рублей

В третий год (7+2)+2= 7+2∙2 тысячи рублей

В четвертый год (7+2)+2)+2= 7+2∙3 тысячи рублей

.

Сопоставим 10% банковский рост цены бумаги ее ежегодному росту на 2000

рублей.

10% от цены бумаги на

Ценную бумагу стоит продать тогда, когда 10% от цены бумаги станут

больше, чем 2 тысячи рублей.

Получаем неравенство:

Наименьшее натуральное n, удовлетворяющее этому неравенству, равно 8.

Дополнительная задача:

На первый счет положили 100000 руб. под 30% в год (простые), на

второй счет – 300000 руб. под 10% в год (простые). На каком из счетов через

50 лет будет сумма больше?

Решение: Первый счет:

a1 = 100000

a51 = a1 + 50d, d = a1

.p/100 = 100000.30/100= 30000

p = 30%

a51 = 100000 + 50.30000 = 1600000

n=50a51 ?

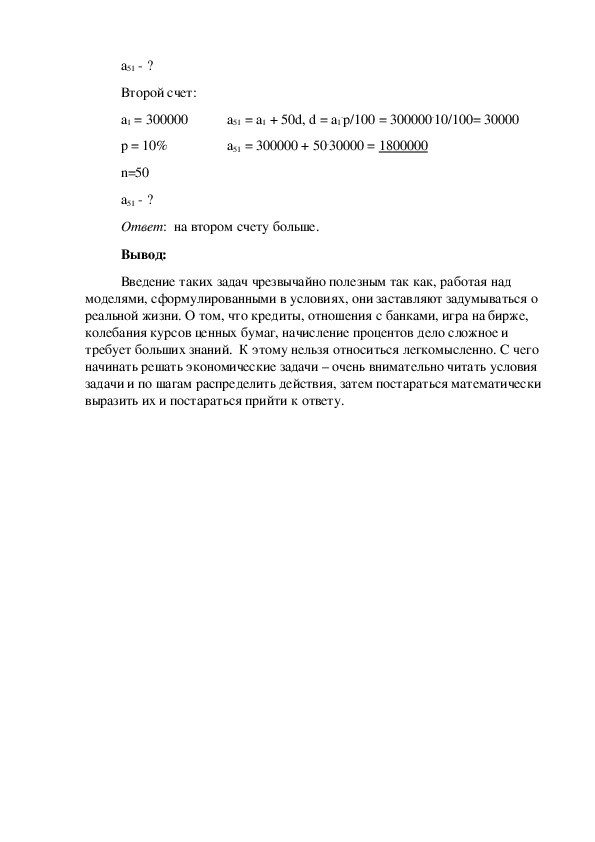

Второй счет:

a1 = 300000

a51 = a1 + 50d, d = a1

.p/100 = 300000.10/100= 30000

p = 10%

a51 = 300000 + 50.30000 = 1800000

n=50

a51 ?

Ответ: на втором счету больше.

Вывод:

Введение таких задач чрезвычайно полезным так как, работая над

моделями, сформулированными в условиях, они заставляют задумываться о

реальной жизни. О том, что кредиты, отношения с банками, игра на бирже,

колебания курсов ценных бумаг, начисление процентов дело сложное и

требует больших знаний. К этому нельзя относиться легкомысленно. С чего

начинать решать экономические задачи – очень внимательно читать условия

задачи и по шагам распределить действия, затем постараться математически

выразить их и постараться прийти к ответу.